Tamanho e Participação do Mercado de Saúde Privada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.79 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.69 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

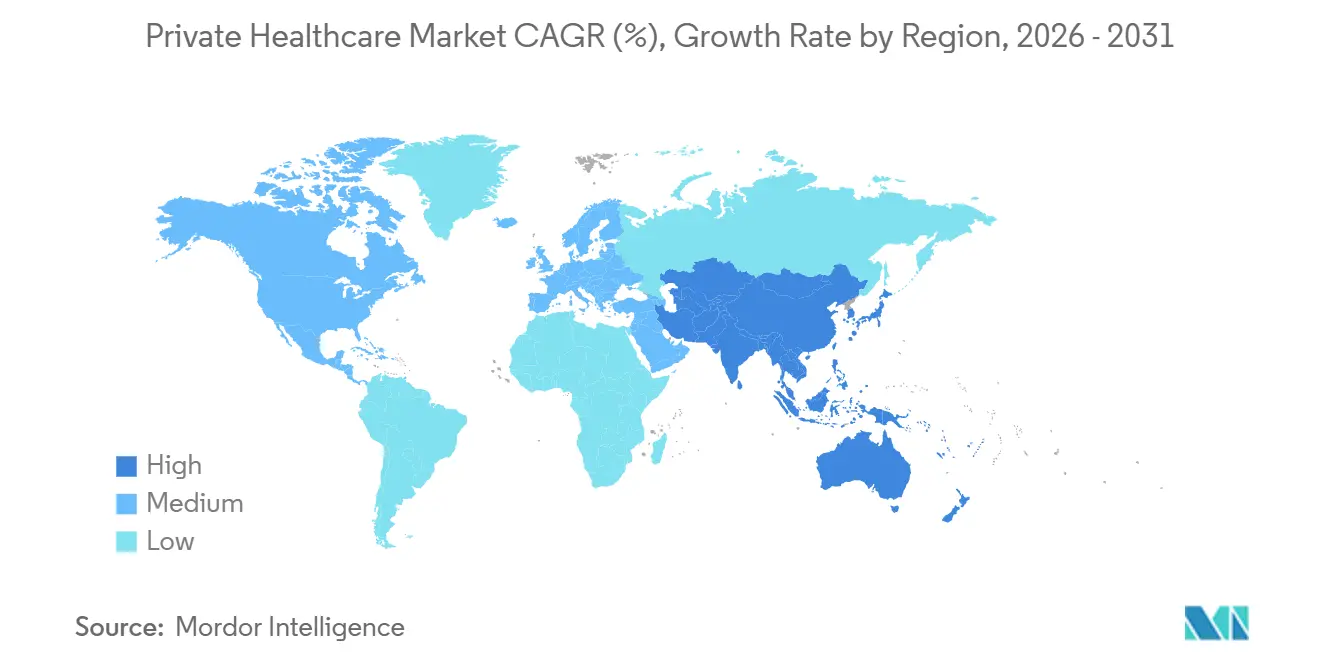

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

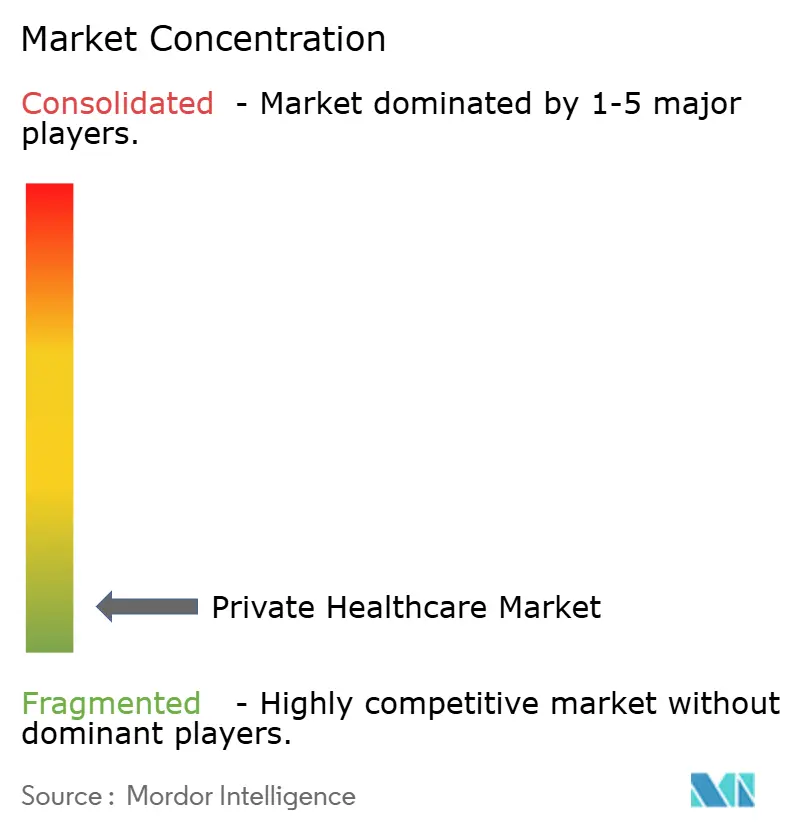

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Saúde Privada por Mordor Intelligence

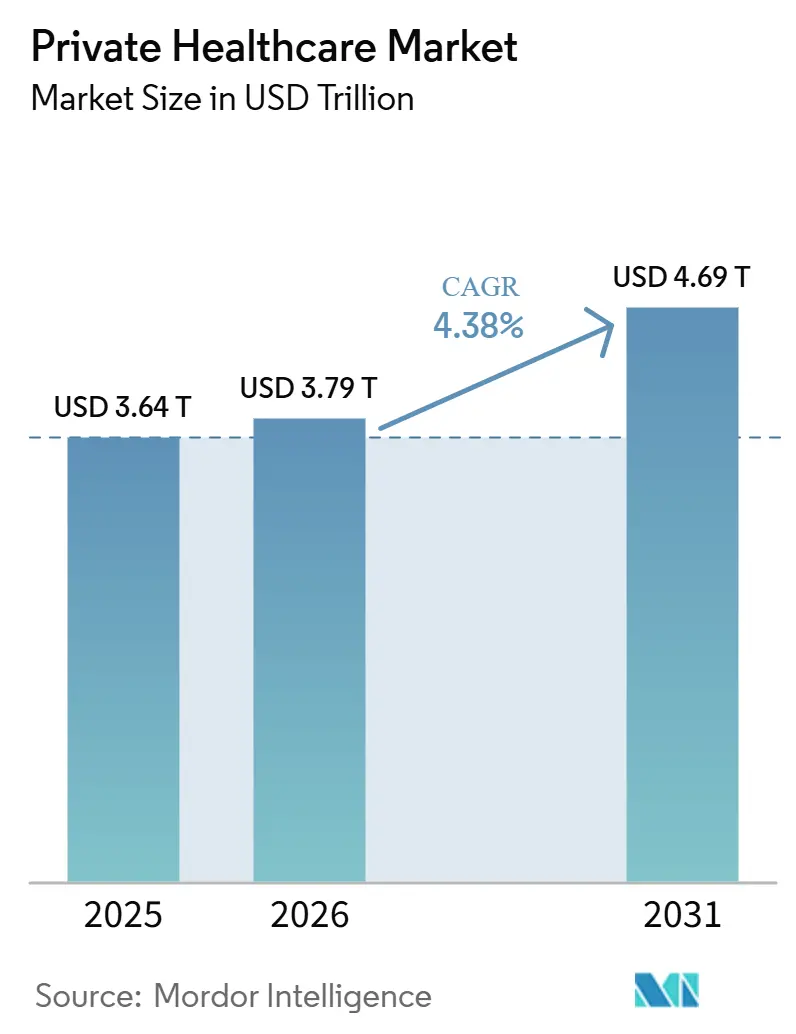

O tamanho do Mercado de Saúde Privada tem projeção de expansão de 3,64 trilhões de USD em 2025 e 3,79 trilhões de USD em 2026 para 4,69 trilhões de USD até 2031, registrando um CAGR de 4,38% entre 2026 e 2031.

O crescimento está sendo impulsionado pela crescente demanda por acesso mais rápido a cirurgias, diagnósticos e consultas com especialistas quando os sistemas públicos não conseguem responder no mesmo ritmo. O tratamento de doenças crônicas também está direcionando mais pacientes para as vias privadas de oncologia, cardiologia e neurologia, pois esses casos exigem consultas repetidas, diagnósticos mais rápidos e acompanhamento mais coordenado. A cobertura patrocinada por empregadores está ampliando a base de pacientes endereçável, reforçando a demanda segurada tanto em economias maduras quanto nas de renda média-alta. Os grandes operadores estão respondendo com a adição de unidades ambulatoriais, aprimorando os fluxos de encaminhamento e direcionando capital para cuidados ambulatoriais de maior complexidade, onde a conversão de pacientes é mais rápida e a produtividade dos ativos é mais elevada. A concorrência permanece dispersa em nível global, mas a escala regional está aumentando por meio de expansões, arrendamentos e transações de portfólio que liberam capital para novos investimentos clínicos.

Principais Conclusões do Relatório

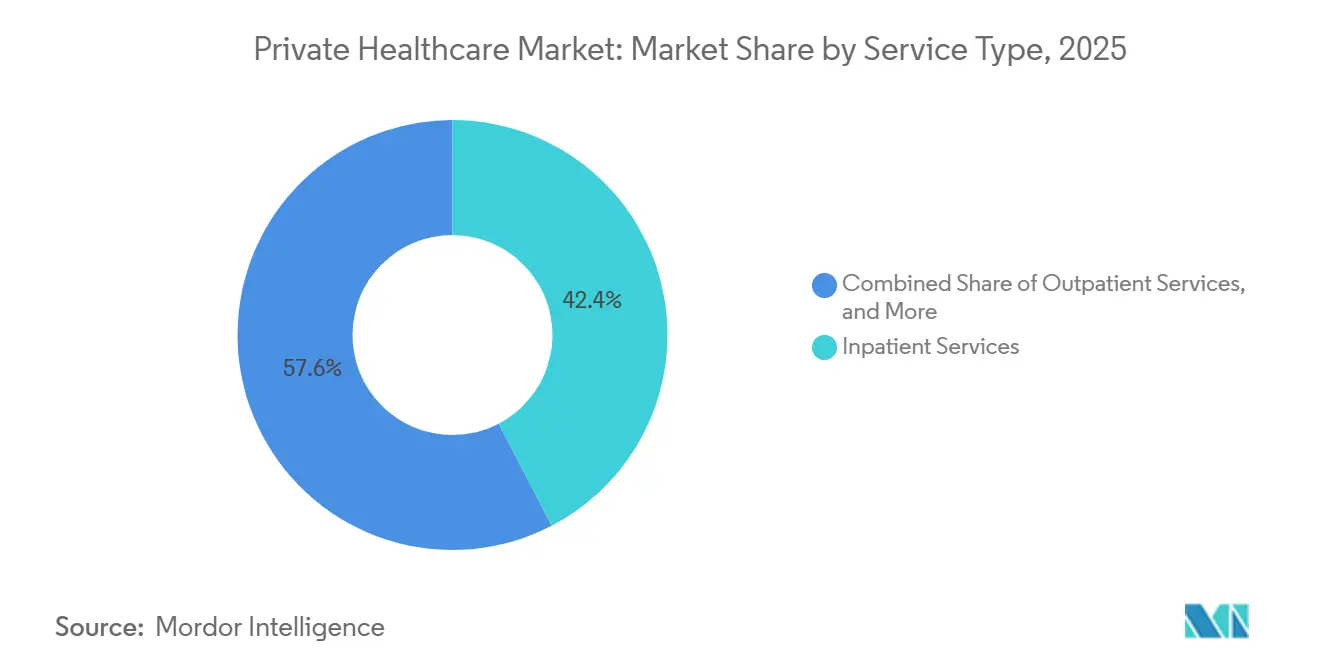

- Por tipo de serviço, os serviços de internação detinham 42,36% do tamanho do mercado de saúde privada em 2025, enquanto os serviços ambulatoriais têm previsão de expansão a um CAGR de 4,98% até 2031.

- Por instalação de saúde, os hospitais privados detinham 53,68% da participação do mercado de saúde privada em 2025, enquanto os hospitais especializados têm projeção de crescimento a um CAGR de 5,63% até 2031.

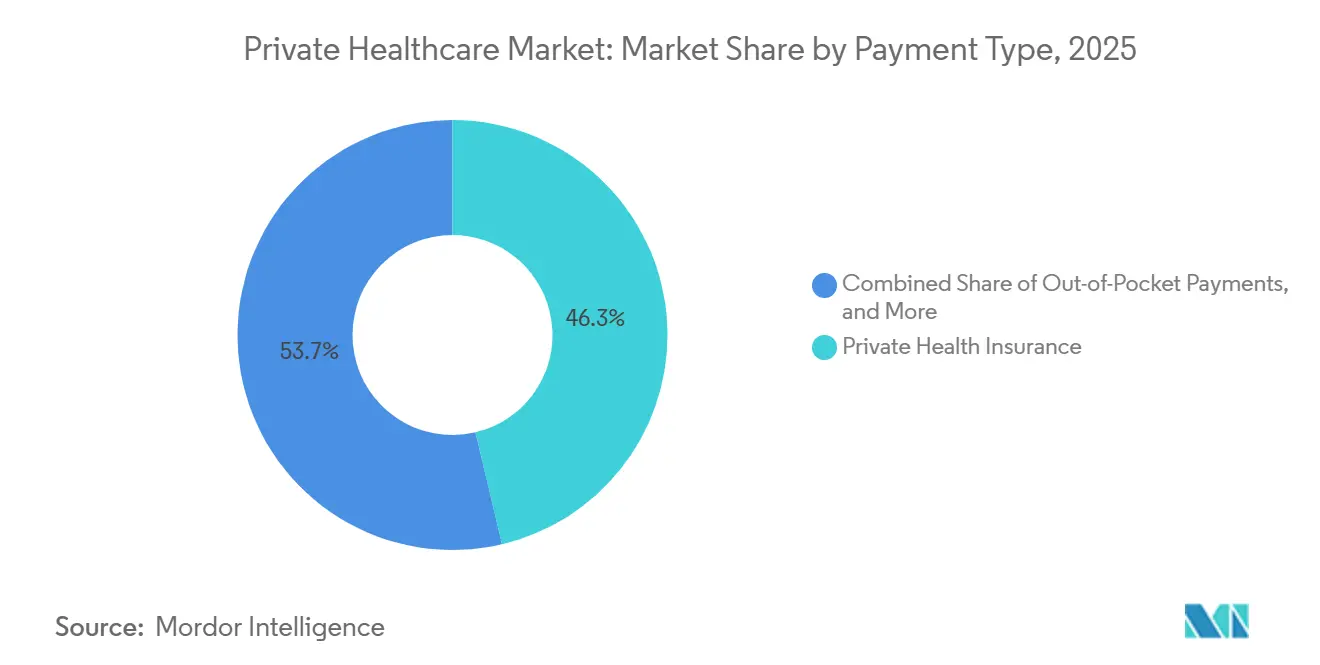

- Por tipo de pagamento, o plano de saúde privado representou 46,31% do mercado em 2025, enquanto os pagamentos diretos têm expectativa de crescimento a um CAGR de 6,22% até 2031 no mercado de saúde privada.

- Por especialidade, a medicina geral capturou 28,41% do mercado em 2025, enquanto a oncologia deve crescer a um CAGR de 6,89% até 2031.

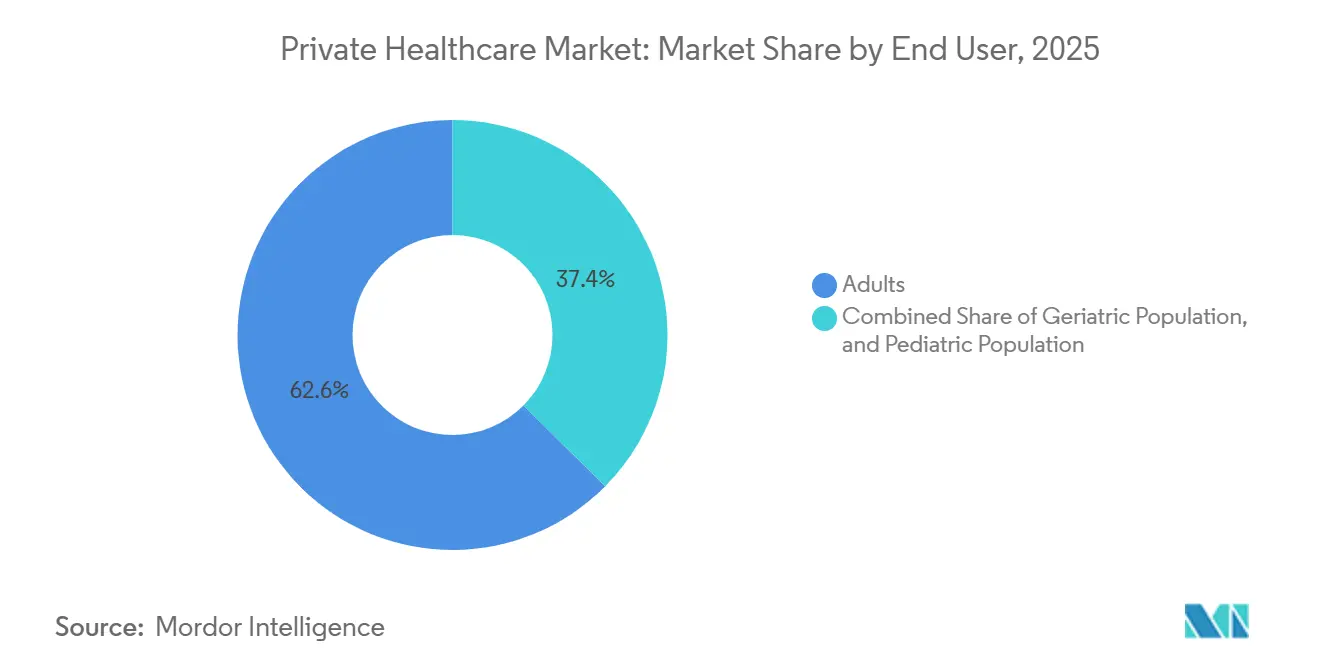

- Por usuário final, os adultos representaram 62,57% do mercado em 2025, enquanto o segmento geriátrico tem previsão de expansão a um CAGR de 7,41% até 2031.

- Por geografia, a América do Norte detinha 38,24% da participação do mercado de saúde privada em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 8,79%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Saúde Privada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Acesso Mais Rápido a Cuidados de Alta Complexidade | +1.1% | Global, concentrado na América do Norte, Reino Unido, GCC | Curto prazo (≤ 2 anos) |

| Expansão do Plano de Saúde Privado Patrocinado por Empregadores | +0.9% | América do Norte, Europa Ocidental, GCC, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Carga de Doenças Crônicas e Migração do Backlog de Procedimentos Eletivos | +0.8% | Global, mais forte na Índia, Reino Unido, Brasil, África do Sul | Longo prazo (≥ 4 anos) |

| Expansão de Capacidade por meio de Private Equity e Modelos Hospitalares com Ativos Leves | +0.6% | Índia, Ásia-Pacífico, GCC, América do Sul | Médio prazo (2-4 anos) |

| Diagnósticos, Triagem e Conversão de Consultas Habilitados Digitalmente | +0.4% | Global, acelerado nos Emirados Árabes Unidos, Índia, Sudeste Asiático, Reino Unido | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Cirurgia Privada em Regime de Dia e Cuidados de Curta Permanência | +0.4% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Acesso Mais Rápido a Cuidados de Alta Complexidade

Os pacientes estão migrando para a saúde privada quando acreditam que a velocidade importa tanto quanto a qualidade do tratamento. Isso é especialmente visível em procedimentos, exames de imagem e consultas com especialistas, onde a espera pode agravar os resultados ou atrasar a recuperação. Os operadores estão se adaptando rapidamente com a adição de unidades ambulatoriais capazes de atender mais encaminhamentos fora dos grandes campi hospitalares. A HCA Healthcare adicionou quase 100 unidades ambulatoriais em 2025 e inicia 2026 com capital adicional de expansão disponível, o que demonstra que as redes de prestadores estão sendo construídas em torno do acesso e da conveniência tanto quanto da capacidade de leitos. O mercado de saúde privada está se beneficiando porque o acesso mais rápido melhora a conversão de pacientes, a utilização recorrente e a confiança dos pagadores nas vias privadas. Os prestadores que combinam profundidade clínica com ferramentas de agendamento e ampla presença ambulatorial estão em posição mais forte para capturar essa demanda do que os operadores que dependem apenas de grandes ativos de internação.

Expansão do Plano de Saúde Privado Patrocinado por Empregadores

A cobertura de saúde patrocinada por empregadores está se tornando uma rota mais importante de acesso ao mercado de saúde privada, pois as empresas estão utilizando os benefícios médicos para melhorar a retenção e a estabilidade da força de trabalho. O Relatório de Tendências de Saúde 2026 da UnitedHealthcare indicou que a tendência médica deve crescer 8,5%, enquanto os custos com farmácia aumentaram 11% em 2025, o que está levando os grandes empregadores a revisar mais atentamente o acesso a cuidados, a escolha de prestadores e os contratos diretos. Na Alemanha, a cobertura de saúde privada atingiu quase 41 milhões em 2025, um aumento de 0,9 milhão, o que aponta para uma adesão contínua apesar de um ambiente operacional de custos mais elevados.[1]"PKV Bleibt Stabilitätsanker Im Demografischen Wandel," Na Colômbia, os planos de saúde privados voluntários atingiram COP 14,65 trilhões, equivalentes a 3,49 bilhões de USD, em 2025 e cresceram 13,2%, o que demonstra que a cobertura privada suplementar está ganhando força além dos países de alta renda. Esse padrão sustenta volumes segurados mais robustos, um mix de pagadores mais amplo e uma base de receita mais estável para os operadores privados. Também favorece os prestadores que conseguem atender contratos de empregadores, seguradoras e pacientes que pagam diretamente sem depender excessivamente de uma única fonte de financiamento.

Crescente Carga de Doenças Crônicas e Migração do Backlog de Procedimentos Eletivos

As doenças crônicas estão aumentando o volume de cuidados complexos que fluem para o mercado de saúde privada. O Business Group on Health identificou o câncer como o principal fator de custo de saúde para os empregadores nos Estados Unidos pelo quarto ano consecutivo em 2025, o que ressalta o quanto a demanda oncológica se tornou relevante nos sistemas de cuidados financiados.[2]"Manipal Health Expands Bengaluru Presence Adds 245 Lakh Sq Ft in Yelahanka at 816 Crore Long-Term Deal," Esses casos são importantes porque geralmente exigem diagnósticos, cirurgia, infusão, consultas de acompanhamento e outros serviços especializados ao longo de um ciclo de tratamento mais longo. No Brasil, o segmento de oncologia privada gera BRL 100 bilhões, equivalentes a 18,5 bilhões de USD, por ano, e tem projeção de atingir BRL 210 bilhões, equivalentes a 38,9 bilhões de USD, até 2030, à medida que o envelhecimento e a intensidade do tratamento aumentam. O mercado de saúde privada, portanto, não está apenas recebendo mais volume de pacientes, mas também obtendo uma parcela maior de episódios de cuidados de alto valor, liderados por especialidades. Isso sustenta o investimento contínuo em oncologia, cardiologia, neurologia e diagnósticos integrados, onde os prestadores privados podem oferecer vias de tratamento mais rápidas.

Expansão de Capacidade por meio de Private Equity e Modelos Hospitalares com Ativos Leves

O capital está se tornando mais flexível em todo o mercado de saúde privada, e isso está ajudando os operadores a expandir sem arcar com todos os custos imobiliários em seus próprios balanços. Estruturas com ativos leves, como arrendamentos de longo prazo, contratos de gestão e arranjos de venda com arrendamento posterior, permitem que os prestadores abram ou modernizem instalações enquanto preservam caixa para equipamentos médicos, contratação de especialistas e sistemas digitais. O arrendamento de longo prazo da Manipal Health para uma instalação de 245.000 pés quadrados em Bengaluru demonstra como os grupos hospitalares estão utilizando estruturas imobiliárias para ampliar seu alcance em grandes áreas urbanas. A aquisição pela Blue Owl Capital de um portfólio de 12 hospitais da Spire Healthcare no Reino Unido por meio de uma estrutura de venda com arrendamento posterior demonstra a mesma lógica em escala de portfólio, com a transação liberando capital para reinvestimento clínico enquanto preserva a continuidade operacional. Essa abordagem ajuda os operadores privados a entrar mais rapidamente em corredores de crescimento e oferece aos investidores acesso a ativos de saúde de longa duração. Também incentiva a consolidação, pois a expansão pode ocorrer por meio de transações e parcerias, e não apenas por meio da construção de novos hospitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração em Sistemas Clínicos Fragmentados | -1.8% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Privacidade de Dados, Gestão de Consentimento e Exposição à Segurança Cibernética | -1.4% | Global | Médio prazo (2–4 anos) |

| Resistência à Adoção de Fluxos de Trabalho entre Clínicos e Equipe de Recepção | -1.0% | Global | Médio prazo (2–4 anos) |

| Visibilidade Limitada do Retorno sobre Investimento para Organizações Prestadoras de Menor Porte | -0.7% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pressão de Acessibilidade por Pagamento Direto

A dependência de pagamentos diretos continua a limitar a velocidade de crescimento do mercado de saúde privada em muitas economias emergentes. Quando o pagamento direto permanece como a principal via de acesso aos cuidados, os prestadores enfrentam um teto, pois os aumentos de tarifas podem rapidamente reduzir os volumes de procedimentos. Esse efeito é visível mesmo em sistemas privados consolidados quando a pressão dos planos de saúde ou o estresse no orçamento doméstico reduz a utilização de tratamentos. A Life Healthcare reportou que os dias de pacientes pagantes caíram 0,4% nos seis meses encerrados em março de 2026, o que demonstra como a pressão financeira pode afetar a utilização mesmo quando a receita geral permanece resiliente.[3]"Life Healthcare to Add More Beds at Hospitals and Recruit 140 Specialists," O mercado de saúde privada, portanto, se beneficia da demanda por pagamento direto, mas também permanece exposto quando a acessibilidade enfraquece ou os pacientes adiam procedimentos não urgentes. Os prestadores que oferecem opções de parcelamento, comunicação clara de preços e estimativas de custos digitais mais simples estão em melhor posição para proteger os volumes nesse ambiente.

Complexidade de Licenciamento, Reembolso e Restrições de Pessoal Médico

A regulamentação e os custos com pessoal estão desacelerando partes do mercado de saúde privada, mesmo onde a demanda dos pacientes permanece saudável. As atualizações tarifárias nem sempre acompanham a inflação, o que enfraquece a rentabilidade nos procedimentos financiados. No Reino Unido, a Spire Healthcare afirmou que o reajuste tarifário anual proposto pelo NHS para 2026-27 estava bem abaixo da inflação vigente, o que aumenta a pressão sobre os operadores privados que lidam com atividades comissionadas publicamente.[4]"UK Private Hospital Provider Spire in Talks on Sale to Private Equity," O pessoal acrescenta uma segunda camada de pressão, pois a escassez de especialistas eleva os custos de recrutamento, os requisitos de treinamento e o tempo necessário para ativar novos leitos. A Life Healthcare está recrutando 140 especialistas no exercício fiscal de 2026, ao mesmo tempo em que expande a capacidade de leitos de cuidados intensivos e reabilitação, o que demonstra como a disponibilidade de mão de obra pode se tornar um verdadeiro gargalo operacional. Os padrões de conformidade ainda melhoram a qualidade dos cuidados, mas também aumentam o custo e a complexidade de escalar redes hospitalares em múltiplas jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Migração Ambulatorial Redefine a Arquitetura de Receita

Os serviços de internação detinham 42,36% do tamanho do mercado de saúde privada em 2025, o que manteve esse segmento na liderança, pois cirurgias, internações multiespecialidades e cuidados intensivos ainda dependem da prestação em ambiente hospitalar. Esses serviços permanecem centrais para a receita porque os procedimentos complexos geram contas maiores e utilizam mais recursos especializados por episódio. Ao mesmo tempo, o mercado de saúde privada está observando uma clara mudança no local de realização de muitos procedimentos. Os serviços ambulatoriais têm previsão de crescimento a um CAGR de 4,98% até 2031, à medida que as técnicas minimamente invasivas e a pressão de custos dos pagadores continuam a transferir casos para fora da internação completa.

Essa migração não está mais limitada aos cuidados de baixa complexidade, pois uma parcela maior do trabalho procedural está sendo organizada em ambientes ambulatoriais. A receita dos centros de cirurgia ambulatorial nos Estados Unidos atingiu um estimado de 45,6 bilhões de USD no final de 2025, e mais de 80% das cirurgias foram realizadas em ambientes ambulatoriais, o que demonstra o quão forte se tornou a mudança no local de atendimento. A divisão USPI da Tenet Healthcare operou 556 centros de cirurgia ambulatorial em 2025 e investiu 125 milhões de USD no primeiro trimestre de 2026 para adquirir mais 7 centros, reforçando a visão de que a expansão ambulatorial é uma grande prioridade de capital. Isso não reduz o papel dos cuidados de internação, mas altera o mix de receita do setor de saúde privada ao direcionar episódios mais rentáveis e de menor permanência para ambientes de menor custo. Os cuidados de emergência permanecem a menor e mais exigente categoria de serviço operacionalmente, pois requerem equipe disponível 24 horas por dia, triagem mais rápida e supervisão regulatória mais rigorosa.

Por Instalação de Saúde: Hospitais Especializados Capitalizam sobre o Prêmio de Complexidade

Os hospitais privados representaram 53,68% da participação do mercado de saúde privada em 2025, o que reflete seu papel central nos cuidados agudos gerais, cirurgias de internação e redes de encaminhamento seguradas. Os grandes hospitais ainda ancoram a maioria dos sistemas privados porque podem oferecer amplas linhas de serviço, centros cirúrgicos avançados e maior poder de negociação contratual com os pagadores. Isso lhes confere uma posição duradoura em mercados onde as vias de cuidados ainda começam com o encaminhamento médico e passam por ambientes hospitalares de alta complexidade. No entanto, os hospitais especializados têm projeção de expansão a um CAGR de 5,63% até 2031, o que os torna o tipo de instalação de crescimento mais rápido no mercado de saúde privada.

O motivo é direto, pois os centros especializados podem se concentrar em vias clínicas de maior valor, como oncologia, cardiologia e ortopedia, ao mesmo tempo em que constroem um alinhamento médico mais profundo. A Apollo Hospitals reportou em maio de 2026 que inaugurou 4 novos hospitais, adicionando 855 leitos, e ainda tinha um pipeline de investimentos de INR 5.100 crore, equivalentes a 608 milhões de USD, o que sinaliza investimento contínuo em capacidade privada em escala. A Life Healthcare também confirmou planos no exercício fiscal de 2026 para adicionar leitos de cuidados intensivos e reabilitação, além de nova capacidade de laboratório de cateterismo e vascular, o que aponta para investimento contínuo em infraestrutura clínica especializada. Os hospitais-dia, centros de atendimento de urgência e instalações de reabilitação também estão ganhando relevância porque ajudam os grandes grupos a reduzir a pressão nas salas de emergência e a estender os cuidados além do campus principal. O mercado de saúde privada está, portanto, caminhando para um modelo de instalações em camadas, onde os hospitais gerais fornecem escala, enquanto as unidades especializadas e de curta permanência sustentam a qualidade das margens e a profundidade dos encaminhamentos.

Por Tipo de Pagamento: O Crescimento do Pagamento Direto Sinaliza Oportunidade de Lacuna de Cobertura

O plano de saúde privado representou 46,31% do tamanho do mercado de saúde privada em 2025, tornando-se a maior via de financiamento em todo o setor. O seguro permanece a espinha dorsal da demanda privada organizada porque melhora a acessibilidade, estabiliza o fluxo de caixa e sustenta o uso mais amplo de serviços especializados e eletivos. Isso é especialmente importante em procedimentos de maior custo, onde os indivíduos frequentemente adiam o tratamento sem alguma forma de compartilhamento de risco. O mercado de saúde privada também se beneficia quando seguradoras e empregadores direcionam os pacientes para redes de prestadores selecionadas com maior velocidade e menores custos de sinistros futuros.

O crescimento do seguro patrocinado por empregadores continua a sustentar esse segmento. O Relatório de Tendências de Saúde 2026 da UnitedHealthcare mostrou que a pressão de custos médicos e farmacêuticos está levando os empregadores a repensar como os cuidados são adquiridos, o que fortalece o papel do acesso privado gerenciado. A base de cobertura privada da Alemanha atingiu quase 41 milhões em 2025, confirmando que a participação segurada continuou a se expandir mesmo em um mercado maduro. Ao mesmo tempo, os pagamentos diretos têm previsão de crescimento a um CAGR de 6,22% até 2031, demonstrando que o mercado de saúde privada também está crescendo em locais onde o seguro formal ainda apresenta lacunas. Os planos de saúde privados voluntários da Colômbia cresceram 13,2% para COP 14,65 trilhões, equivalentes a 3,49 bilhões de USD, em 2025, o que ilustra como a cobertura suplementar e a demanda por pagamento direto podem se aprofundar juntas. Esse mix cria oportunidades, mas também significa que os prestadores devem equilibrar com mais cuidado a disciplina tarifária, os relacionamentos com seguradoras e a precificação transparente para pagamento direto.

Por Especialidade: A Oncologia Ancora a Próxima Fase de Crescimento

A medicina geral detinha 28,41% do mercado em 2025, o que reflete seu papel como principal ponto de acesso ao mercado de saúde privada mais amplo. Ela permanece importante porque capta consultas de rotina, tráfego de encaminhamentos, visitas recorrentes e a primeira etapa do diagnóstico de muitas condições crônicas. No entanto, a expansão mais forte está ocorrendo nas especialidades de maior complexidade, onde velocidade, continuidade e coordenação clínica importam mais. A oncologia tem projeção de crescimento a um CAGR de 6,89% até 2031, tornando-a o segmento de especialidade de crescimento mais rápido.

O tratamento do câncer está se expandindo porque as vias de tratamento são mais longas e mais intensivas em recursos do que a maioria dos episódios de medicina geral. O Business Group on Health afirmou que o câncer permaneceu o maior fator de custo de saúde para os empregadores nos Estados Unidos em 2025, o que reflete o quanto ele está moldando a utilização de cuidados e os gastos com seguros. No Brasil, o segmento de oncologia privada tem projeção de atingir BRL 210 bilhões, equivalentes a 38,9 bilhões de USD, até 2030, ressaltando a escala da demanda futura por especialidades. A Bupa e a Spire Healthcare também expandiram suas vias de oncologia e musculoesquelética sob um acordo de quatro anos em 2025, o que demonstra como seguradoras e prestadores estão aprofundando a capacidade especializada em conjunto. A cardiologia e a obstetrícia e ginecologia permanecem importantes linhas de receita regionais, mas a oncologia está ditando o ritmo porque também atrai diagnósticos, patologia, imagem e suporte de saúde mental para a mesma via de cuidados. Isso torna o crescimento das especialidades central para a forma como o mercado de saúde privada alocará capital futuro e pessoal especializado.

Por Usuário Final: A Demanda Geriátrica Remodela o Mix de Serviços Além da Contagem de Leitos

Os adultos representaram 62,57% do mercado em 2025, mantendo-os como o maior grupo de usuários finais no mercado de saúde privada. Isso reflete o papel há muito estabelecido dos consumidores em idade ativa, da cobertura por empregadores e da demanda por pagamento direto na formação da utilização privada. Os pacientes adultos ainda impulsionam uma grande parcela das atividades cirúrgicas, diagnósticas, relacionadas à maternidade e de doenças crônicas na maioria das regiões. No entanto, o segmento geriátrico deve crescer a um CAGR de 7,41% até 2031, tornando-o a categoria de usuário final de crescimento mais rápido.

Essa mudança é importante porque os pacientes mais idosos geralmente requerem mais visitas recorrentes, internações mais longas e um mix mais amplo de serviços especializados. A Malásia entrou em status de envelhecimento em 2025, e pessoas com 65 anos ou mais representavam 8% da população, com o uso de serviços de saúde migrando de cuidados episódicos para demanda recorrente e de maior intensidade. Na Índia, a população idosa com 60 anos ou mais é de 142 milhões e tem projeção de atingir 193,4 milhões até 2031, enquanto a oferta de leitos para cuidados sênior permanece limitada em apenas 20.000 leitos. A demanda pediátrica permanece relevante em mercados com taxas de natalidade mais elevadas, e a aquisição da Apollo Cradle e da Apollo Fertility pela Cloudnine demonstra a construção ativa de plataformas privadas em torno dos cuidados materno-infantis. O mercado de saúde privada está, portanto, se deslocando em direção a pacientes mais idosos e clinicamente mais complexos, mesmo enquanto as linhas de serviço orientadas para famílias mais jovens ainda sustentam um fluxo estável. Os prestadores que alinham o mix de leitos, os serviços de reabilitação e a coordenação de cuidados crônicos a esse perfil de envelhecimento provavelmente melhorarão a receita por paciente de forma mais eficaz do que aqueles que apenas expandem a capacidade geral de leitos.

Análise Geográfica

A América do Norte representou 38,24% da participação do mercado de saúde privada em 2025, conferindo-lhe a maior posição regional no mercado global de saúde privada. A região se beneficia de uma profunda penetração de seguros, de sistemas hospitalares com fins lucrativos robustos e de uma grande base de financiamento de cuidados patrocinados por empregadores. A HCA Healthcare reportou 75,6 bilhões de USD em receita para 2025 e projeta entre 76,5 bilhões e 80 bilhões de USD em 2026, o que reflete crescimento contínuo de volume e expansão da rede ambulatorial. Os prêmios de saúde dos empregadores também têm projeção de crescimento de quase 5% em 2027, o que sugere que as decisões de compra dos empregadores continuarão a moldar a demanda, o design do acesso e a seleção de prestadores. O Canadá e o México permanecem oportunidades significativas de capacidade privada, mas seu crescimento permanece mais moderado porque os sistemas públicos ainda carregam uma parcela maior da prestação de cuidados.

A Europa permanece um mercado de saúde privada grande, mas heterogêneo, onde os modelos de financiamento e o equilíbrio público-privado variam amplamente por país. A Alemanha fornece um dos sinais mais claros de participação privada contínua, com a cobertura de saúde privada atingindo quase 41 milhões em 2025. O Reino Unido ainda está vendo interesse estratégico ativo em ativos hospitalares privados, e a Spire Healthcare atraiu a atenção de private equity no início de 2026, enquanto os operadores também gerenciavam a pressão da reforma do comissionamento do NHS e a incerteza tarifária. Em toda a região, os prestadores privados estão tentando equilibrar o crescimento segurado, a demanda por pagamento direto e a atividade comissionada publicamente sem permitir que a pressão de reembolso enfraqueça os retornos de forma excessiva.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 8,79% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de saúde privada. A Índia permanece um grande mercado de expansão porque os grupos hospitalares estão adicionando leitos, captando capital e ampliando a capacidade especializada tanto nas principais metrópoles quanto em cidades de segundo nível selecionadas. O GCC também permanece uma zona de crescimento de alta prioridade porque os governos estão impulsionando uma maior participação privada e os operadores continuam a investir em capacidade hospitalar e especializada acreditada. A África do Sul continua a ter grupos hospitalares privados robustos, mas a utilização ainda enfrenta pressão da acessibilidade dos planos de saúde e das restrições de pessoal especializado. Na América do Sul, o Brasil se destaca pela escala da expansão da oncologia privada, enquanto a Colômbia demonstra que a adoção de planos de saúde voluntários está ampliando a base de clientes para os cuidados privados formais. Esse mix deixa a Ásia-Pacífico como o principal motor de crescimento, enquanto a América do Norte e a Europa continuam a ancorar escala, capital e sofisticação dos pagadores no mercado de saúde privada.

Cenário Competitivo

O mercado de saúde privada permanece fragmentado em nível global, e nenhum prestador controla mais do que uma participação de um único dígito baixo em todo o mundo. A escala importa muito mais dentro das regiões, onde a densidade hospitalar, os relacionamentos com seguradoras e as redes de especialistas criam barreiras significativas à entrada. Nos Estados Unidos, a HCA Healthcare, a Tenet e outros grandes sistemas continuam a reforçar a densidade local por meio de expansões ambulatoriais, adições de centros de atendimento de urgência e controle mais rigoroso das vias de cuidados. O lucro líquido da HCA Healthcare cresceu 17,8% em 2025 para 6,8 bilhões de USD, o que demonstra como tamanho, mix de casos e amplo alcance de rede continuam a sustentar os resultados em sistemas privados maduros. O investimento contínuo da Tenet na USPI também demonstra que a escala ambulatorial é agora um dos alavancadores competitivos mais claros no mercado de saúde privada.

A concorrência na Ásia, no Oriente Médio e em partes da África está seguindo um padrão diferente porque os prestadores ainda estão construindo plataformas em vez de defender posições nacionais já saturadas. A Manipal Health recebeu aprovação em julho de 2026 para avançar com seu proposto IPO de INR 8.000 crore, equivalentes a 952 milhões de USD, e a empresa operava 49 hospitais com 12.631 leitos licenciados em dezembro de 2025, o que aponta para consolidação contínua e interesse do mercado de capitais. A Max Healthcare também planeja elevar a capacidade de leitos de 6.500 para mais de 10.000 até o exercício fiscal de 2030, apoiada por INR 6.000 crore, equivalentes a 714 milhões de USD, em investimentos. A Apollo Hospitals adicionou 4 novos hospitais no exercício fiscal de 2026 e continua a investir em serviços de saúde, diagnósticos e saúde digital, o que demonstra que os principais grupos indianos estão construindo ecossistemas de cuidados mais amplos em vez de apenas adicionar leitos. Isso significa que a concorrência está sendo cada vez mais moldada por quem consegue combinar expansão física, recrutamento de especialistas e acesso a capital de forma mais eficaz.

Os movimentos estratégicos também estão alterando as estruturas de propriedade e financiamento dentro do mercado de saúde privada. A Blue Owl Capital e a Moor Park Capital Partners concluíram a aquisição de um portfólio de 12 hospitais da Spire Healthcare em julho de 2026 por meio de uma estrutura de venda com arrendamento posterior, dando à Spire mais espaço para reinvestimento clínico enquanto separa o imóvel das operações. A HCA Healthcare adquiriu 17 clínicas de atendimento de urgência nas Carolinas em junho de 2026, ao mesmo tempo em que avança para desinvestir agências de saúde domiciliar e cuidados paliativos, o que demonstra um foco mais nítido em cuidados ambulatoriais de maior complexidade dentro de sua rede. A reestruturação da Remgro para assumir o controle total da Mediclinic sinaliza ainda mais que os portfólios hospitalares regionais ainda são atrativos quando os operadores conseguem alinhar ativos, gestão e capital entre mercados. O mercado de saúde privada está, portanto, se tornando mais organizado regionalmente, mesmo que permaneça fragmentado globalmente. Os prestadores com balanços robustos, redes clínicas densas e a capacidade de reciclar capital para o crescimento de especialidades provavelmente continuarão a ampliar sua vantagem sobre os hospitais independentes de menor porte.

Líderes do Setor de Saúde Privada

-

Apollo Hospitals Enterprise Limited

-

Bupa

-

Fortis Healthcare

-

IHH Healthcare

-

Manipal Hospitals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Blue Owl Capital, juntamente com a Moor Park Capital Partners, concluiu a aquisição de um portfólio de 12 hospitais de cuidados intensivos operados pela Spire Healthcare Group plc no Reino Unido. A transação, estruturada como um arranjo de venda com arrendamento posterior, acelera a estratégia de Arrendamento Líquido Europeu da Blue Owl e libera capital dentro da Spire para reinvestimento clínico.

- Julho de 2026: A Manipal Health Enterprises recebeu aprovação da SEBI para prosseguir com seu proposto IPO de aproximadamente INR 8.000 crore (aproximadamente 952 milhões de USD à taxa de 2026), com os recursos destinados principalmente ao pagamento de empréstimos de subsidiárias e à aquisição de uma participação minoritária nos Hospitais Sahyadri. Em dezembro de 2025, a Manipal operava 49 hospitais com 12.631 leitos licenciados em 14 estados.

- Junho de 2026: A HCA Healthcare adquiriu 17 clínicas de atendimento de urgência do Urgent Care Group nas Carolinas, expandindo sua marca ambulatorial HCA CareNow. A empresa está separadamente em processo de desinvestimento de 31 agências de saúde domiciliar e cuidados paliativos para a Deaconess Associations, refletindo um foco estratégico em cuidados ambulatoriais de maior complexidade.

- Maio de 2026: A Apollo Hospitals reportou crescimento de 34% no lucro líquido do exercício fiscal de 2026 para INR 1.942 crore (aproximadamente 232 milhões de USD à taxa de 2025), impulsionado pelo crescimento em serviços de saúde, diagnósticos e saúde digital. A Apollo inaugurou 4 novos hospitais adicionando aproximadamente 855 leitos e tem um pipeline de investimentos remanescente de aproximadamente INR 5.100 crore (aproximadamente 608 milhões de USD).

Escopo do Relatório Global do Mercado de Saúde Privada

De acordo com o escopo do relatório, a saúde privada compreende os serviços de saúde prestados por provedores de propriedade e operação privadas, incluindo hospitais privados, hospitais especializados, clínicas multiespecialidades, centros de cuidados ambulatoriais, centros de diagnóstico, centros de reabilitação e provedores de saúde domiciliar. O mercado atende os pacientes por meio de modelos de reembolso de pagamento direto, seguro privado, seguro patrocinado por empregadores e parceria público-privada (PPP).

O mercado de saúde privada é segmentado por tipo de serviço, instalação de saúde, tipo de pagamento, especialidade, usuário final e geografia. Por tipo de serviço, o mercado é segmentado em serviços de internação, serviços ambulatoriais, serviços de diagnóstico, serviços de cuidados de emergência e outros. Por instalação de saúde, o mercado é segmentado em hospitais privados, hospitais especializados, centros de cirurgia ambulatorial e outros. Por tipo de pagamento, o mercado é segmentado em plano de saúde privado, pagamentos diretos, parcerias público-privadas (PPP) e outros. Por especialidade, o mercado é segmentado em medicina geral, cardiologia, oncologia, obstetrícia e ginecologia e outros. Por usuário final, o mercado é segmentado em adultos, população geriátrica e população pediátrica. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Serviços de Internação |

| Serviços Ambulatoriais |

| Serviços de Diagnóstico |

| Serviços de Cuidados de Emergência |

| Outros |

| Hospitais Privados |

| Hospitais Especializados |

| Centros de Cirurgia Ambulatorial |

| Outros |

| Plano de Saúde Privado |

| Pagamentos Diretos |

| Parcerias Público-Privadas (PPP) |

| Outros |

| Medicina Geral |

| Cardiologia |

| Oncologia |

| Obstetrícia e Ginecologia |

| Outros |

| Adultos |

| População Geriátrica |

| População Pediátrica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Internação | |

| Serviços Ambulatoriais | ||

| Serviços de Diagnóstico | ||

| Serviços de Cuidados de Emergência | ||

| Outros | ||

| Por Instalação de Saúde | Hospitais Privados | |

| Hospitais Especializados | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros | ||

| Por Tipo de Pagamento | Plano de Saúde Privado | |

| Pagamentos Diretos | ||

| Parcerias Público-Privadas (PPP) | ||

| Outros | ||

| Por Especialidade | Medicina Geral | |

| Cardiologia | ||

| Oncologia | ||

| Obstetrícia e Ginecologia | ||

| Outros | ||

| Por Usuário Final | Adultos | |

| População Geriátrica | ||

| População Pediátrica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado da saúde privada até 2031?

O mercado de saúde privada tem projeção de atingir 4,69 trilhões de USD até 2031, a partir de 3,79 trilhões de USD em 2026, crescendo a um CAGR de 4,38% entre 2026 e 2031.

Qual área de serviço está crescendo mais rapidamente na prestação de cuidados privados?

Os serviços ambulatoriais são os de crescimento mais rápido por tipo de serviço, com um CAGR projetado de 4,98% até 2031, à medida que mais procedimentos migram para ambientes ambulatoriais e de curta permanência.

Qual formato de instalação lidera a receita atualmente?

Os hospitais privados permanecem o maior tipo de instalação, detendo 53,68% de participação em 2025, pois ainda ancoram os cuidados intensivos, cirurgias e vias de encaminhamento seguradas.

Por que a oncologia está se tornando tão importante para os prestadores?

A oncologia tem projeção de crescimento a um CAGR de 6,89% até 2031, pois o tratamento do câncer exige ciclos de tratamento mais longos, diagnósticos mais rápidos e serviços especializados coordenados.

Qual grupo de pacientes está mudando mais os padrões de demanda?

O segmento geriátrico tem previsão de crescimento a um CAGR de 7,41% até 2031, o que está levando os prestadores a repensar o mix de leitos, a reabilitação e a coordenação de cuidados crônicos.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,79% até 2031, sustentado pela expansão hospitalar, investimento em especialidades e maior participação privada.

Página atualizada pela última vez em: