Tamanho e Participação do Mercado de Reembolso de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2030 |

|---|---|

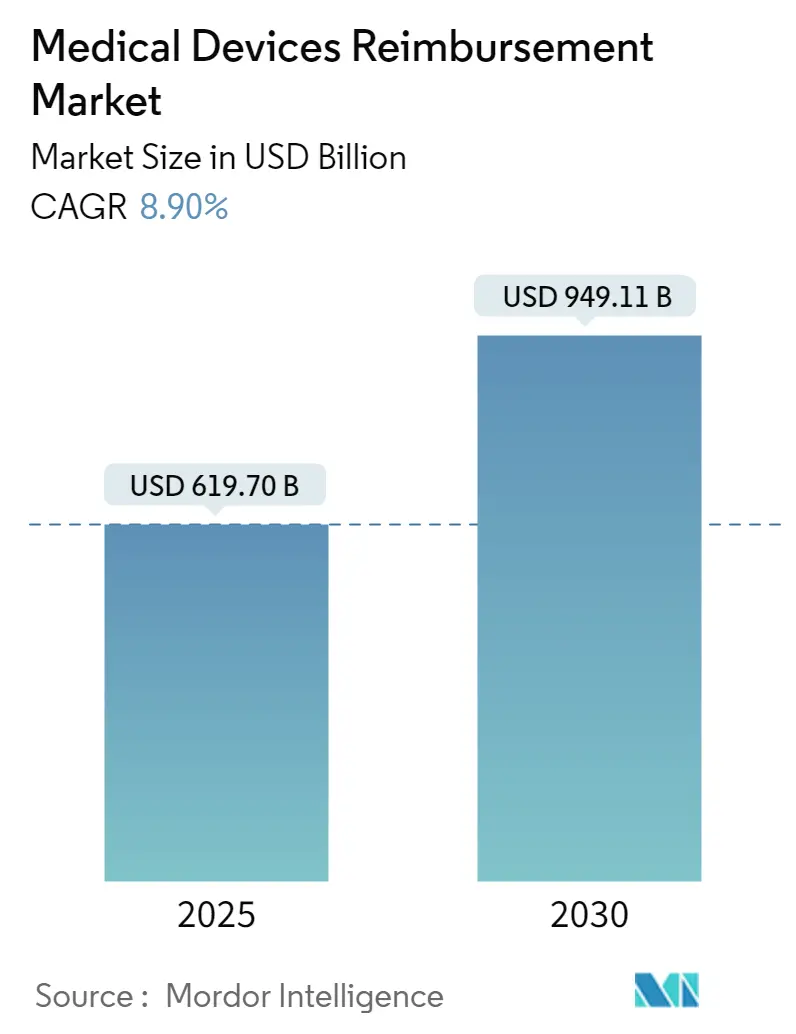

| Tamanho do Mercado (2025) | 619.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 949.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reembolso de Dispositivos Médicos por Mordor Intelligence

O mercado de reembolso de dispositivos médicos está em USD 619,70 bilhões em 2025 e tem previsão de atingir USD 949,11 bilhões até 2030, avançando a um CAGR de 8,90%. A trajetória é moldada por modelos obrigatórios baseados em valor, expansão de códigos de monitoramento remoto e aumento dos custos de dispositivos implantáveis que exigem expertise especializada em reembolso. Hospitais e pagadores implantam ferramentas de inteligência artificial que reduzem os tempos médios de processamento de sinistros em 50%, liberam capital de giro mais rapidamente e reduzem as taxas de negação American Hospital Association. Programas obrigatórios de pagamento agrupado, incluindo o Modelo de Responsabilidade por Episódio de Transformação (TEAM) do CMS, que começa em 2026, incorporam os custos de dispositivos nos preços dos episódios Centers for Medicare & Medicaid Services[1]Fonte: Centers for Medicare & Medicaid Services, "Regra Final do Cronograma de Honorários Médicos do Medicare para o Ano Civil de 2025," cms.gov . O crescimento é ainda reforçado pela ampliação da cobertura do Medicare para monitoramento remoto de pacientes e por novos pagamentos adicionais para tecnologias que apoiam 40 dispositivos inovadores no ano fiscal de 2025. As regras de cibersegurança agora exigem que cada dispositivo conectado possua um plano de proteção documentado, aumentando os custos de conformidade, mas também fortalecendo a confiança dos pagadores na adoção da saúde digital FDA.

Principais Conclusões do Relatório

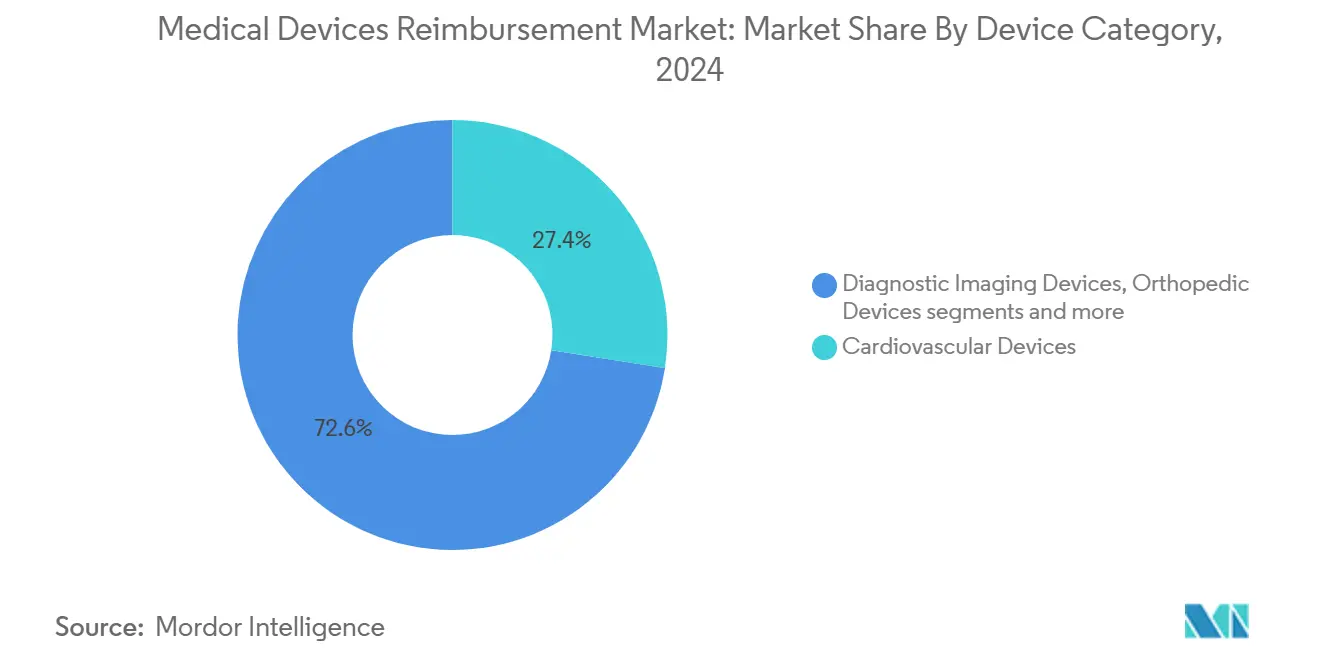

• Por categoria de dispositivo, os dispositivos cardiovasculares representaram 27,45% da participação do mercado de reembolso de dispositivos médicos em 2024, enquanto saúde digital e wearables têm projeção de expansão a um CAGR de 9,10% até 2030.

• Por usuário final, os hospitais detinham 46,34% do tamanho do mercado de reembolso de dispositivos médicos em 2024; a assistência domiciliar lidera o crescimento com um CAGR de 10,25% até 2030.

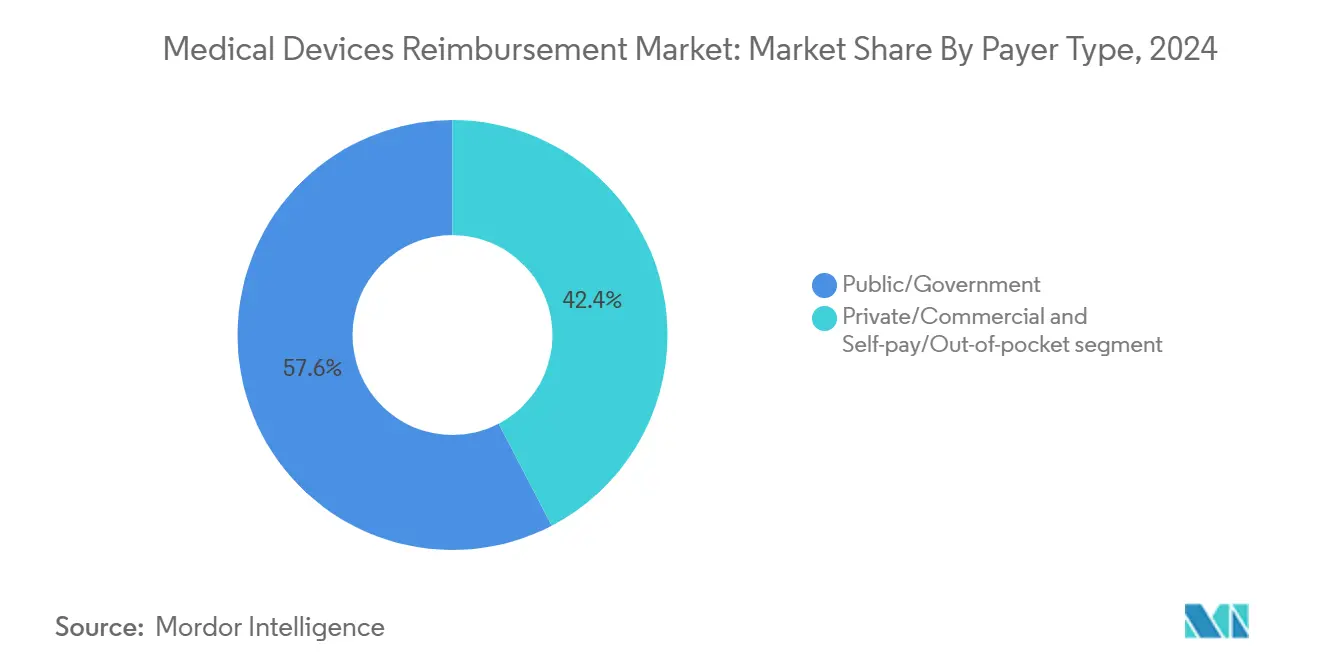

• Por tipo de pagador, os programas públicos e governamentais comandavam 57,63% de participação no tamanho do mercado de reembolso de dispositivos médicos em 2024, enquanto o pagamento direto tem projeção de crescimento a um CAGR de 11,45% até 2030.

• Por geografia, a América do Norte liderou com 42,34% de participação no mercado de reembolso de dispositivos médicos em 2024; a região da Ásia-Pacífico avança a um CAGR de 11,12% até 2030.

Tendências e Perspectivas do Mercado Global de Reembolso de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de contenção de custos baseados em dados | +1.8% | Global, adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Transição para modelos baseados em valor e agrupados | +2.1% | América do Norte liderando, expandindo para Ásia-Pacífico e UE | Longo prazo (≥ 4 anos) |

| Implantáveis de alto custo e wearables | +1.5% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Plataformas de análise de sinistros habilitadas por IA | +1.4% | América do Norte e UE como núcleo, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Terceirização do ciclo de receita hospitalar na Ásia-Pacífico | +1.2% | Ásia-Pacífico como núcleo, secundário no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Escalada de auditorias de pagadores em GRDs | +1.0% | Global, intensa na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas de contenção de custos baseados em dados por pagadores

As taxas de capitação do Medicare Advantage aumentam 2,31% em 2025, recompensando planos que aplicam análises preditivas aos padrões de utilização de dispositivos Centers for Medicare & Medicaid Services. Os pagadores agora exigem evidências do mundo real que vinculem o uso de dispositivos às economias totais por episódio, pressionando os fabricantes a fornecer dossiês de custo-efetividade. Os limites de autorização prévia estão se tornando mais rígidos para implantes de neuromodulação e cardíacos estruturais, e dados sobre determinantes sociais estão entrando nos algoritmos de cobertura.

Transição para pagamentos baseados em valor e agrupados

O modelo TEAM do CMS cobrirá cinco episódios cirúrgicos no valor de quase USD 18 bilhões anuais e afetará 741 hospitais American Journal of Managed Care. A seleção de dispositivos, portanto, passa da comparação de preços unitários para a otimização do custo total do episódio, acelerando a demanda por fornecedores dispostos a limitar gastos e compartilhar riscos. Programas anteriores, como o BPCI Advanced com uma meta de desconto de 3%, provaram que o reembolso agrupado pode preservar a qualidade enquanto reduz os custos de episódios intensivos em dispositivos.

Crescimento rápido de implantáveis de alto custo e wearables

Quarenta produtos inovadores recebem o status de pagamento adicional para novas tecnologias (NTAP) no ano fiscal de 2025, direcionando USD 769,5 milhões adicionais de gastos do Medicare para inovadores MMP Inc. Monitores de ritmo cardíaco aprovados pela FDA que detectam fibrilação atrial remotamente obtêm cobertura rápida, pois os pagadores reconhecem sua capacidade de evitar reinternações dispendiosas. Os códigos de monitoramento terapêutico remoto agora reembolsam de USD 19,73 a USD 107,07 por mês Rimidi, adicionando um fluxo de receita recorrente para implantáveis conectados.

Plataformas de análise de sinistros habilitadas por IA

Quase 46% dos hospitais implantam IA em funções de ciclo de receita American Hospital Association. A plataforma da Solventum verifica dados clínicos, de codificação e de pagamento para sinalizar prováveis negações antes da submissão, enfrentando USD 19,7 bilhões em recursos anuais de negação MedCloudInsider. O processamento de linguagem natural automatiza a revisão de notas operatórias, melhorando a precisão dos códigos e reduzindo a dependência de equipes de codificação em declínio. O aumento da complexidade dos algoritmos, no entanto, amplifica a exposição à cibersegurança que deve satisfazer os padrões da Seção 524B da FDA FDA[2]Fonte: Food and Drug Administration, "Cibersegurança," fda.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de codificação fragmentados | –1.2% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Aumento das taxas de negação para dispositivos inovadores | –0.9% | Global, mercados com autorização prévia rigorosa | Médio prazo (2-4 anos) |

| Escassez de especialistas certificados em reembolso | –0.8% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Riscos de cibersegurança no processamento remoto de sinistros | –0.6% | Global, mais elevado em líderes digitais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de codificação fragmentados entre regiões

Dispositivos de uso único no Japão, Taiwan, Coreia e Austrália são frequentemente agrupados em taxas de procedimento sem orientação de financiamento discreta Value Health Regional Issues. A lei de dispositivos médicos da China de 2024 introduz novos caminhos de aprovação que exigem registros paralelos de reembolso Asia Actual. Os fabricantes devem, portanto, manter equipes de codificação específicas por região, aumentando os custos indiretos e prolongando os prazos comerciais.

Aumento das taxas de negação de pagadores para dispositivos inovadores

As negações agora afetam 15% dos sinistros de dispositivos, embora 45%–60% das rejeições contestadas sejam revertidas Medical Economics. Os pagadores frequentemente citam o código de negação 55 para tecnologia investigacional MD Clarity [mdclarity.com], sinalizando que a aprovação da FDA não é mais suficiente. Os terapêuticos digitais enfrentam obstáculos particulares porque muitos carecem de categorias claras de benefícios do Medicare, deixando os inovadores a provar economias no mundo real antes que a cobertura seja concedida Medicare Payment Advisory Commission.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo: Dominância Cardiovascular e Avanço Digital

Os dispositivos cardiovasculares detinham 27,45% de participação no mercado de reembolso de dispositivos médicos em 2024, refletindo caminhos maduros para marcapassos, CDIs e válvulas transcateter Cardiovascular Business. A inclusão do dispositivo Barostim no APC 1580 via NTAP gera um teto de pagamento ambulatorial de USD 45.000 até 2025, demonstrando tolerância a preços premium para tecnologias transformadoras de insuficiência cardíaca. Os equipamentos de diagnóstico por imagem se beneficiam de eficiências de leitura apoiadas por IA que garantem determinações de cobertura positivas, enquanto os sistemas ortopédicos ganham com incentivos agrupados pelo TEAM para reduzir as taxas de revisão.

A saúde digital e os wearables registram o CAGR mais rápido de 9,10% até 2030, apoiados pela regra do Medicare de que os dispositivos de monitoramento remoto de pacientes devem transmitir 16 leituras a cada 30 dias para se qualificarem para pagamento Centers for Medicare & Medicaid Services. Os módulos de inteligência artificial incorporados aumentam a complexidade da avaliação, forçando os pagadores a separar a valoração de hardware e software sob a orientação de cibersegurança de 2024 da FDA FDA. O tamanho do mercado de reembolso de dispositivos médicos para wearables conectados tem projeção de escalada à medida que os programas de cuidados crônicos transferem o monitoramento para os domicílios.

Por Usuário Final: Hospitais Mantêm Posição, Assistência Domiciliar Avança

Os hospitais controlavam 46,34% do tamanho do mercado de reembolso de dispositivos médicos em 2024, uma posição ancorada em procedimentos de alta complexidade e alavancagem contratual sobre fornecedores de dispositivos. Os modelos de precificação por episódio recompensam sistemas que padronizam implantes e reduzem a variância de suprimentos, especialmente em linhas de serviço ortopédico agrupadas pelo TEAM. Os centros cirúrgicos ambulatoriais absorvem volume de procedimentos minimamente invasivos agora reembolsados a taxas neutras por local para dispositivos descartáveis de terapia de feridas por pressão negativa a USD 276,57 em 2025 Centers for Medicare & Medicaid Services.

Os prestadores de assistência domiciliar crescem a um CAGR de 10,25%, impulsionados pelo aumento de 2,7% no pagamento no Sistema de Pagamento Prospectivo de Assistência Domiciliar de 2025 e por novas regras de aceitação ao serviço que formalizam os critérios de admissão de pacientes Centers for Medicare & Medicaid Services [cms.gov]. Os códigos mensais de Gestão Avançada de Atenção Primária a USD 15,20–USD 107,07 levam os fabricantes de dispositivos a priorizar interfaces de usuário intuitivas e pipelines de dados vinculados à nuvem. O emergente setor de reembolso de dispositivos médicos encontra oportunidade em pacotes de serviços completos que combinam equipamentos com monitoramento baseado em valor.

Por Tipo de Pagador: Escala Governamental, Exposição do Consumidor

Os programas governamentais representavam 57,63% de participação no mercado de reembolso de dispositivos médicos em 2024, consolidados pelas determinações de cobertura nacional do Medicare que definem o tom para as seguradoras privadas. Os pagadores públicos intensificam a aquisição baseada em valor, utilizando metas de episódio e modelos de ajuste de risco que combinam metodologias de categoria de condição hierárquica para refinar os pagamentos Centers for Medicare & Medicaid Services. As seguradoras privadas replicam esses modelos, sobrepondo algoritmos proprietários às unidades de valor relativo publicadas pelo CMS.

Os gastos com pagamento direto crescem a um CAGR de 11,45% à medida que os planos com franquias elevadas se expandem e os procedimentos eletivos transferem custos para os consumidores. Os canais de pagamento direto florescem especialmente em dispositivos estéticos e de bem-estar, onde os pacientes aceitam gastos do próprio bolso para acesso rápido. O setor de reembolso de dispositivos médicos enfrenta uma realidade dual: disciplina rigorosa de preço unitário por parte dos pagadores públicos e sinais crescentes de demanda no estilo varejo de consumidores que financiam seu próprio cuidado.

Análise Geográfica

A participação de 42,34% da América do Norte em 2024 reflete a elaboração sofisticada de regras de reembolso liderada pela agressiva transição do Medicare para pagamentos agrupados e pela adoção antecipada de ferramentas de faturamento com IA pelos hospitais American Hospital Association. O sistema de pagador único do Canadá garante reembolso previsível uma vez que os dispositivos obtenham listagens provinciais, embora os prazos variem entre as províncias. As reformas mexicanas que ampliam a cobertura pública para implantes oncológicos de alto custo ampliam os volumes endereçáveis, mas ainda carecem de códigos de pagamento unificados.

A Ásia-Pacífico registra o CAGR mais acentuado de 11,12% até 2030, graças à grande necessidade não atendida, às políticas governamentais de localização e à adoção de saúde móvel. O marco Healthy China 2030 da China fomenta a inovação doméstica enquanto sua lei de dispositivos atualizada de 2024 endurece os requisitos de submissão Asia Actual. A Índia investe em capacidade de atenção terciária e infraestrutura de telessaúde, mas a codificação fragmentada restringe o acesso imediato a dispositivos premium. A Austrália recentemente estendeu as regras de inclusão de mercado de referência que agilizam as avaliações de reembolso para determinados dispositivos importados Asia Actual.

A Europa oferece regimes de reembolso estáveis, porém diversos, ancorados em avaliações de tecnologia em saúde. A Alemanha recompensa benefícios de resultados comprovados, a França enfatiza a utilidade de custo, e o Reino Unido aprimora os caminhos pós-Brexit sob a Agência Reguladora de Medicamentos e Produtos de Saúde. As expectativas de cibersegurança em toda a UE agora espelham as disposições da FDA, alinhando a certificação de segurança de dispositivos nos dois lados do Atlântico FDA. Os estados europeus menores adotam preços de referência que vinculam o reembolso de dispositivos a resultados do mundo real capturados em vizinhos maiores, aumentando as exigências de evidências para fornecedores que entram nesses mercados.

Cenário Competitivo

O mercado de reembolso de dispositivos médicos permanece moderadamente fragmentado, mas está se inclinando para a escala. A integração da Optum com a Change Healthcare em 2024 criou uma plataforma que processa mais de 15 bilhões de transações anualmente Optum. Em 2025, a McKesson gastou USD 850 milhões por uma participação de 80% na PRISM Vision Holdings para aprofundar o alcance no faturamento de cuidados especializados McKesson Corporation. A combinação de USD 3 bilhões da New Mountain Capital entre Rawlings Group, Apixio e Varis reuniu expertise em integridade de pagamentos cobrindo 160 milhões de vidas seguradas Eir Partners.

A tecnologia é o principal diferenciador. As câmaras de compensação com IA detectam anomalias de codificação em milissegundos, reduzindo o ônus de USD 100 bilhões em pagamentos impróprios nos programas federais. Os pilotos de blockchain testam contratos inteligentes que liberam automaticamente o pagamento mediante a verificação do alcance de resultados, prometendo reduções nos custos administrativos. A Seção 524B da FDA pressiona os fornecedores a incorporar segurança por design, posicionando as credenciais de cibersegurança como uma nova alavanca de mercado após a violação da Change Healthcare em 2024 que interrompeu USD 2,55 bilhões em pagamentos do Medicare Holland & Knight.

O potencial de espaço em branco reside em terapêuticos digitais e diagnósticos com IA que desafiam as categorias de benefícios legadas. Os fornecedores que combinam garantias econômicas com painéis clínicos estão conquistando cobertura condicional antecipada, sinalizando uma transição de vendas centradas em produtos para propostas de valor orientadas a serviços que combinam dispositivo, software e análises em um único contrato pronto para reembolso.

Líderes do Setor de Reembolso de Dispositivos Médicos

Allianz

UnitedHealthcare

Cigna Healthcare

Aetna Inc.

Anthem Insurance Companies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A McKesson adquire 80% da PRISM Vision Holdings por USD 850 milhões, expandindo os serviços de reembolso em oftalmologia McKesson Corporation.

- Setembro de 2024: Rawlings Group, Apixio e Varis se fundem em uma plataforma de precisão de pagamentos de USD 3 bilhões atendendo 160 milhões de membros Eir Partners.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de reembolso de dispositivos médicos como todas as transferências monetárias de seguradoras públicas, seguradoras comerciais e pagadores de desembolso direto que são especificamente destinadas a cobrir o custo de dispositivos diagnósticos, terapêuticos e de monitoramento utilizados em hospitais, centros ambulatoriais, clínicas especializadas e ambientes de assistência domiciliar. Os valores são expressos em dólares americanos nominais e incluem taxas administrativas agrupadas com o sinistro do dispositivo.

Exclusões do Escopo. Omitimos deliberadamente as taxas de dispensação de farmácia, os reembolsos de serviços independentes e as cobranças de arrendamento de equipamentos de capital, pois estes são rastreados em estudos separados da Mordor Intelligence.

Visão Geral da Segmentação

- Por Categoria de Dispositivo (Valor)

- Dispositivos de Diagnóstico por Imagem

- Dispositivos Cardiovasculares

- Dispositivos Ortopédicos

- Diagnósticos In Vitro (DIV)

- Instrumentos Cirúrgicos

- Saúde Digital e Wearables

- Outros

- Por Usuário Final (Valor)

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Prestadores de Assistência Domiciliar

- Fabricantes de Dispositivos Médicos

- Por Tipo de Pagador (Valor)

- Público / Governamental

- Privado / Comercial

- Pagamento Direto / Desembolso Direto

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Complementamos o trabalho de gabinete com entrevistas e pesquisas breves envolvendo gestores de reembolso hospitalar, analistas de benefícios de seguradoras privadas e funcionários do ministério da saúde na América do Norte, Europa e principais economias da Ásia-Pacífico. Essas conversas nos ajudaram a validar os níveis de copagamento, as categorias emergentes de dispositivos que estão obtendo cobertura e o atraso típico entre a aprovação da política e os primeiros sinistros.

Pesquisa de Gabinete

Começamos minerando conjuntos de dados abertos e autorizados, como as tabelas de Despesa Nacional em Saúde do CMS, as contas de financiamento de saúde do Eurostat e os bancos de dados SHA da OCDE, que nos forneceram divisões de gastos por pagador. Entidades do setor como a MedTech Europe e a Advanced Medical Technology Association acrescentaram tendências de gastos específicos por dispositivo, enquanto periódicos revisados por pares forneceram índices de referência para a repartição de custos de procedimento por dispositivo. Nossa equipe então extraiu pistas de receita em nível de empresa de relatórios 10-K da SEC, apresentações para investidores e projetos de lei de orçamento de saúde, e verificamos os fluxos de notícias via Dow Jones Factiva para identificar mudanças repentinas de política que poderiam distorcer o crescimento ano a ano. Esta lista ilustra, sem esgotar, as fontes secundárias que acessamos para coleta de dados, verificação e contexto.

Dimensionamento do Mercado e Previsão

Nosso modelo começa com uma reconstrução de cima para baixo dos gastos nacionais em saúde, desagregados em desembolsos relacionados a dispositivos usando participações históricas, volumes de procedimentos e valores médios de sinistros. Os resultados são verificados cruzadamente por meio de uma consolidação seletiva de baixo para cima dos gastos dos principais pagadores mais o preço médio de venda amostrado multiplicado pelas unidades para categorias de alto valor, a fim de alinhar os totais. As variáveis-chave incluem penetração de implantes cardíacos, adoção de testes no ponto de cuidado, mix de seguros público-privado, crescimento da população envelhecida, tetos regulatórios de reembolso e inflação da moeda local. Fazemos previsões usando regressão multivariada combinada com análise de cenários para capturar mudanças nas regras de compras baseadas em valor sinalizadas por nossas fontes primárias. As lacunas na granularidade das categorias são preenchidas com índices de vizinho mais próximo de países com dados mais completos.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os analistas da Mordor triangulam os resultados do modelo com indicadores externos de despesas, sinalizam anomalias para revisão sênior e reexecutam as sensibilidades. Os relatórios são atualizados anualmente, e acionamos revisões no meio do ciclo sempre que surgem eventos substanciais de política ou precificação. Uma revisão final do analista garante que os clientes recebam a visão mais recente e verificada.

Por que a Linha de Base de Reembolso de Dispositivos Médicos da Mordor Permanece Sólida

As estimativas publicadas diferem porque as empresas escolhem listas de dispositivos, combinações de pagadores e cadências de atualização divergentes. Nossa seleção disciplinada de escopo e atualização anual mantêm a linha de base atual e transparente para os tomadores de decisão.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 619,70 B (2025) | ||

| USD 832,75 B (2025) | Consultoria Global A | Inclui taxas de serviço agrupadas e hardware de telessaúde, inflando os totais |

| USD 621,38 B (2025) | Analista de Mercado B | Exclui o segmento de pagamento direto, levando a um conjunto mais restrito |

| USD 552,52 B (2024) | Publicador do Setor C | Ano base mais antigo e taxas de câmbio estáticas, subestimando o valor presente |

A comparação mostra que escopos divergentes e escolhas de escaladores de preços explicam a maioria das diferenças. Ao ancorar as estimativas em dados de sinistros verificados por pagadores e atualizar as conversões de moeda trimestralmente, a Mordor entrega uma linha de base equilibrada e reproduzível na qual os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Reembolso de Dispositivos Médicos?

Espera-se que o tamanho do Mercado de Reembolso de Dispositivos Médicos atinja USD 619,70 bilhões em 2025 e cresça a um CAGR de 8,90% para alcançar USD 949,11 bilhões até 2030.

Qual é o tamanho atual do mercado de reembolso de dispositivos médicos?

O mercado de reembolso de dispositivos médicos está avaliado em USD 619,70 bilhões em 2025 e tem projeção de crescimento para USD 949,11 bilhões até 2030 a um CAGR de 8,90%.

Qual categoria de dispositivo gera a maior receita de reembolso?

Os dispositivos cardiovasculares lideram, detendo 27,45% da participação do mercado de reembolso de dispositivos médicos em 2024, apoiados por caminhos de pagamento estabelecidos para marcapassos, CDIs e válvulas transcateter.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

A Ásia-Pacífico registra um CAGR de 11,12% até 2030, impulsionado por iniciativas governamentais que expandem a capacidade de fabricação doméstica e pela rápida adoção de tecnologias de monitoramento remoto.

Como o modelo TEAM do CMS mudará o reembolso?

A partir de 2026, o TEAM incorpora os custos de dispositivos em pagamentos agrupados para cinco episódios cirúrgicos no valor de USD 18 bilhões anuais, pressionando os hospitais a priorizar o valor total do episódio em detrimento dos preços individuais de dispositivos.

Qual é o papel da inteligência artificial no reembolso?

Cerca de 46% dos hospitais utilizam IA para prever negações e otimizar a codificação, reduzindo os tempos de processamento de sinistros em até 50% enquanto diminuem o desperdício administrativo.

Página atualizada pela última vez em: