Tamanho e Participação do Mercado de BPO da Cadeia de Suprimentos de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de BPO da Cadeia de Suprimentos de Saúde por Mordor Intelligence

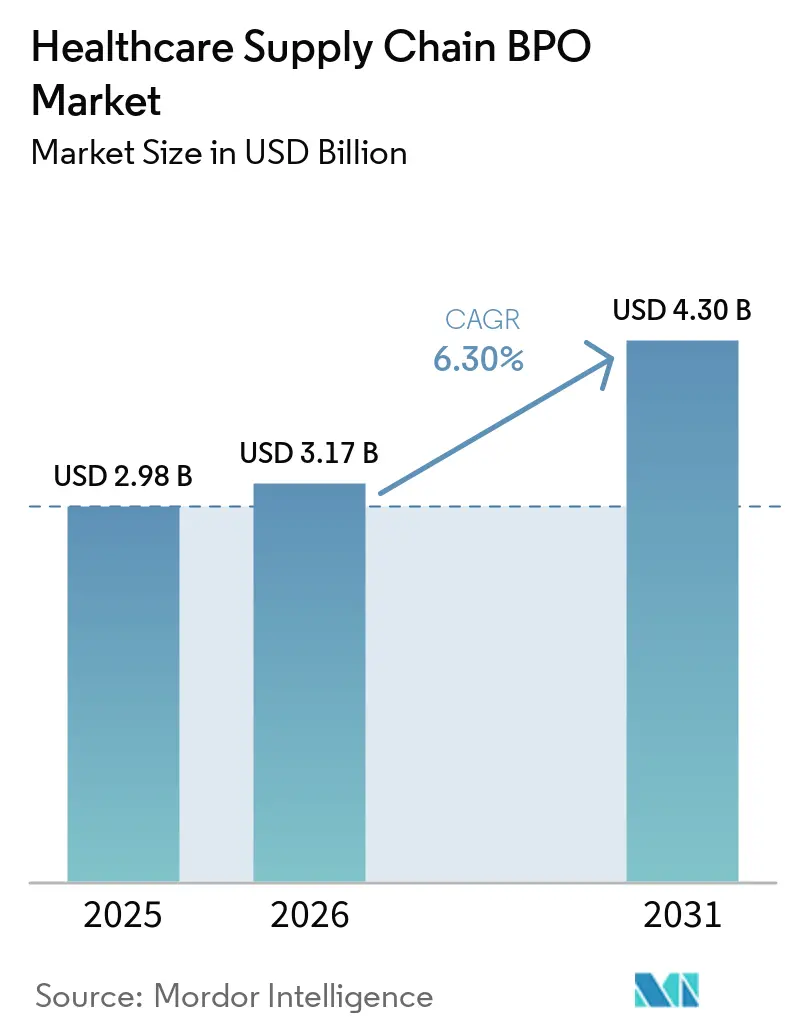

O tamanho do Mercado de BPO da Cadeia de Suprimentos de Saúde foi avaliado em USD 2,98 bilhões em 2025 e estima-se que cresça de USD 3,17 bilhões em 2026 para atingir USD 4,30 bilhões até 2031, a um CAGR de 6,30% durante o período de previsão (2026-2031).

Hospitais, empresas farmacêuticas e fabricantes de dispositivos médicos enfrentam pressão crescente para reduzir os custos da cadeia de suprimentos enquanto melhoram a confiabilidade, impulsionando o crescimento do mercado. As decisões de terceirização agora priorizam maior controle de aquisição, melhor visibilidade do estoque e resultados mensuráveis em detrimento da simples redução de custos com mão de obra. Plataformas baseadas em nuvem, ferramentas orientadas por IA e processos focados em conformidade estão tornando os contratos de terceirização mais estratégicos. Provedores com plataformas robustas e expertise regulatória estão superando aqueles que oferecem apenas suporte transacional. As principais oportunidades existem em contratos de ponta a ponta, transformação de aquisição, fluxos de trabalho farmacêuticos com alta carga de conformidade e programas de cadeia de suprimentos hospitalares com múltiplos locais.

Principais Conclusões do Relatório

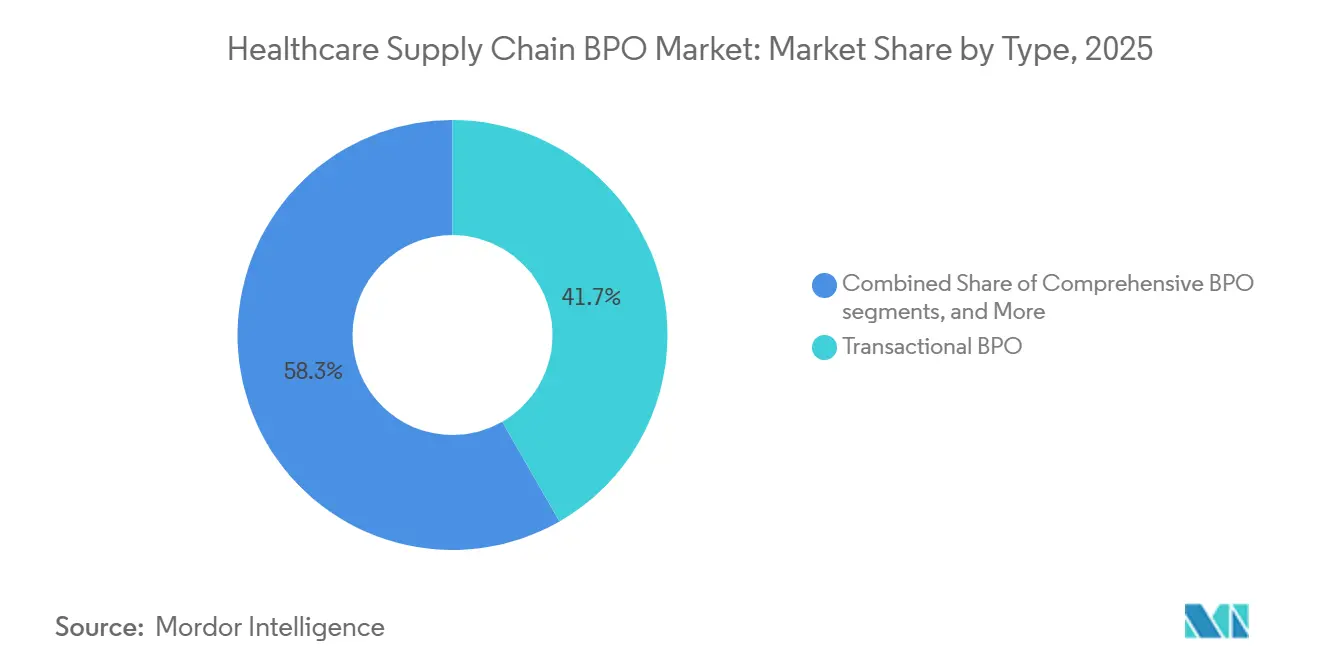

- Por tipo, o BPO transacional detinha 41,68% de participação em 2025, enquanto o BPO abrangente deve crescer a um CAGR de 8,90% até 2031.

- Por produto, a gestão de pedidos detinha 36,23% de participação em 2025, enquanto os serviços de aquisição devem crescer a um CAGR de 9,25% até 2031.

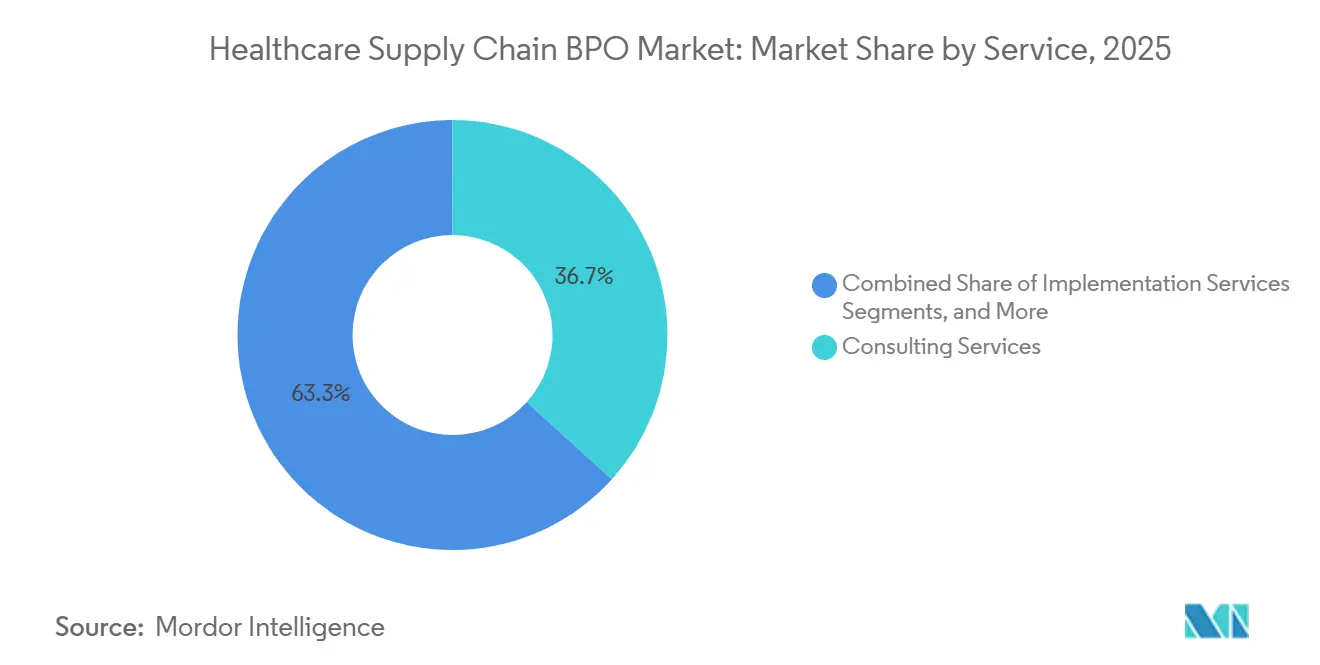

- Por serviços, os serviços de consultoria detinham 36,74% de participação em 2025, enquanto os serviços de implementação devem crescer a um CAGR de 8,55% até 2031.

- Por tecnologia, as soluções baseadas em nuvem detinham 42,71% de participação em 2025, enquanto a inteligência artificial deve crescer a um CAGR de 7,33% até 2031.

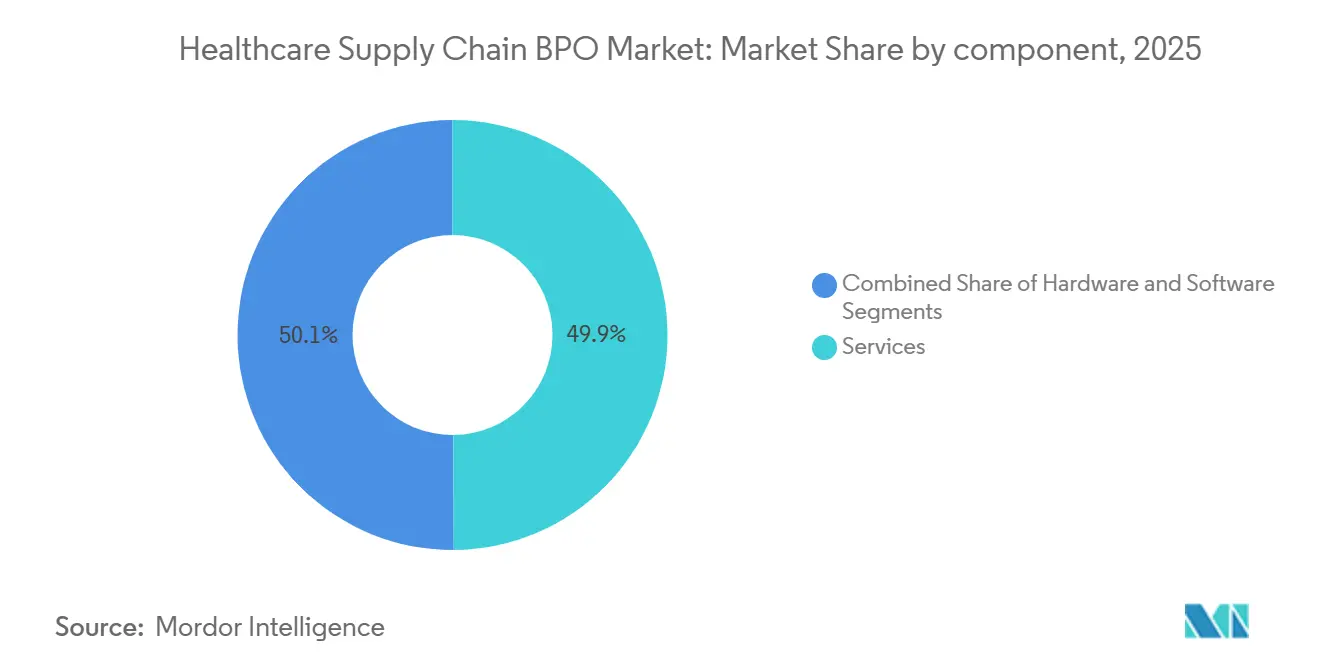

- Por componente, os serviços detinham 49,87% de participação em 2025, enquanto o software deve crescer a um CAGR de 6,53% até 2031.

- Por aplicação, hospitais e clínicas detinham 45,9% de participação em 2025, enquanto as empresas farmacêuticas devem crescer a um CAGR de 7,76% até 2031.

- Por processo, o atendimento de pedidos detinha 38,56% de participação em 2025, enquanto a gestão de relacionamento com fornecedores deve crescer a um CAGR de 8,64% até 2031.

- Por implantação, o modelo local detinha 48,95% de participação em 2025, enquanto a implantação baseada em nuvem deve crescer a um CAGR de 9,15% até 2031.

- Por usuário final, as empresas farmacêuticas detinham 44,77% de participação em 2025, enquanto os Provedores de Saúde devem crescer a um CAGR de 8,87% até 2031.

- Por geografia, a América do Norte detinha 41,55% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de BPO da Cadeia de Suprimentos de Saúde

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão dos pipelines clínicos para medicamentos direcionados ao RNA | +6.2% | Global | Curto prazo (≤ 2 anos) |

| Mudança para terceirização de síntese complexa de oligonucleotídeos e envase-acabamento | +5.0% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por medicina de precisão e programas de doenças raras | +4.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão de escalonamento da fabricação de dupla via, clínica e GMP | +3.0% | Global | Médio prazo (2-4 anos) |

| Carga analítica de liberação para oligômeros modificados e conjugados | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Localização do fornecimento de nucleosídeos, fosforamiditas e matérias-primas especiais | +1.3% | APAC, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Pipelines Clínicos para Medicamentos Direcionados ao RNA

Em meados de 2026, mais de 200 organizações contribuíram para o pipeline clínico global de oligonucleotídeos, fornecendo ao mercado de CDMO de oligonucleotídeos uma base de clientes diversificada e ativa, reduzindo a dependência de um número seleto de patrocinadores. Cada programa em estágio de IND e em estágio avançado requer material GMP antes da aprovação e comercialização. O pipeline está cada vez mais inclinado para oportunidades cardiometabólicas maiores, alterando os tamanhos de lote esperados e intensificando a pressão sobre o planejamento de fornecimento comercial, uma mudança em relação ao foco anterior em doenças raras. Os parques de síntese legados não foram projetados para lidar com demandas que escalam de quilogramas para toneladas em um conjunto crescente de indicações crônicas.

Mudança para Terceirização de Síntese Complexa de Oligonucleotídeos e Envase-Acabamento

O mercado de CDMO de oligonucleotídeos está testemunhando uma pronunciada tendência de terceirização, pois muitos inovadores acham difícil gerenciar internamente a síntese complexa de oligonucleotídeos em padrões comerciais. A fabricação de siRNA conjugado com GalNAc exige coordenação meticulosa entre montagem, desproteção, conjugação, purificação e perfil de impurezas, com cada etapa introduzindo desafios técnicos distintos sob os padrões ICH. No primeiro semestre de 2025, a plataforma TIDES da WuXi AppTec atendia 69 moléculas para serviços de API e produto farmacêutico, um número que mais que dobrou em apenas dois anos. A fase de envase-acabamento está ganhando destaque à medida que os produtos transitam para formatos subcutâneos e pré-preenchidos, necessitando de capacidades estéreis além da mera síntese de API.

Demanda Crescente por Medicina de Precisão e Programas de Doenças Raras

O mercado de CDMO de oligonucleotídeos está se beneficiando de iniciativas de medicina personalizada e doenças raras, que frequentemente exigem execução GMP rápida apesar de volumes de lote modestos. Até 2026, mais de 20 ASOs individualizados foram desenvolvidos e administrados a mais de 30 pacientes globalmente, indicando a transição do modelo de aplicação clínica teórica para prática. A via de ensaio independente da FDA para ASOs n-de-1 aliviou obstáculos significativos de acesso, tornando os processos de desenvolvimento e fabricação mais viáveis. Para os CDMOs, o desafio vai além do volume; envolve a entrega de pequenos lotes validados com rapidez, mantendo rigorosos padrões de qualidade GMP. Provedores hábeis nesse ritmo estão desfrutando de preços aprimorados e relações fortalecidas com patrocinadores.

Pressão de Escalonamento da Fabricação de Dupla Via, Clínica e GMP

O mercado de CDMO de oligonucleotídeos enfrenta crescentes desafios de escalonamento, pois a transição de sistemas clínicos de pequenas colunas para maiores produções comerciais se mostra difícil. Embora a síntese em fase sólida convencional domine o cenário de fornecimento, a ligação enzimática está emergindo como um forte concorrente para a produção de oligonucleotídeos em larga escala. O anúncio da Alnylam em dezembro de 2025 de uma expansão de USD 250 milhões em seu local de RNAi em Norton, Massachusetts, com o objetivo de implantar a plataforma de ligação enzimática siRELIS, ressalta a viabilidade comercial dessa abordagem. O compromisso da Agilent de mais de USD 740 milhões desde 2023 com a fabricação de oligonucleotídeos é evidente, com o Trem C iniciando a produção no início de 2026 e o Trem D destinado à ligação enzimática no início de 2027.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta complexidade de processo e sensibilidade de rendimento em oligonucleotídeos de cadeia longa | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de controle de pureza, impurezas e potência | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade limitada de talentos especializados e capacidade GMP qualificada | -0.9% | Global, agudo na APAC | Médio prazo (2-4 anos) |

| Dependência de matérias-primas e volatilidade de fornecimento em nível de lote | -0.8% | Global, agudo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Processo e Sensibilidade de Rendimento em Oligonucleotídeos de Cadeia Longa

O mercado de CDMO de oligonucleotídeos enfrenta um desafio técnico significativo devido ao processo de síntese passo a passo, onde um nucleotídeo é adicionado por vez. Esse método resulta em perdas de eficiência compostas para sequências mais longas. Por exemplo, um ASO de 20-mer passa por pelo menos 20 ciclos de acoplamento e, mesmo com alta eficiência por etapa, o rendimento final pode cair notavelmente. O desafio se torna mais pronunciado com modificações como esqueletos de fosforotioato, substituições de 2'-fluoro ou ligantes GalNAc, que introduzem reações secundárias adicionais e complexidades analíticas. Provedores que transitam de peptídeos ou pequenas moléculas frequentemente subestimam os prazos, o gerenciamento de impurezas e os riscos de falha de lote, levando a uma aceleração mais lenta da capacidade apesar da forte demanda. Consequentemente, o fornecimento comercial permanece concentrado entre empresas experientes com extensos históricos operacionais.

Requisitos Rigorosos de Controle de Pureza, Impurezas e Potência

O mercado de CDMO de oligonucleotídeos é restringido por requisitos analíticos rigorosos. Os produtos farmacêuticos de oligonucleotídeos devem atender a especificações estritas para sequências de comprimento total, variantes de deleção, padrões de diastereômeros e impurezas relacionadas a resíduos. Atingir esses padrões frequentemente requer de 15 a 20 métodos analíticos em plataformas como HPLC, espectrometria de massa e eletroforese, aumentando as necessidades de pessoal e os esforços de validação. O quadro analítico frequentemente cresce mais rápido do que o rendimento de síntese, pressionando as margens e os prazos dos clientes. Os investimentos da Ionis em capacidades analíticas e de CMC em escala comercial destacam a profundidade necessária para suportar múltiplos produtos aprovados e registros em estágio avançado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O BPO Transacional Lidera a Base Enquanto o BPO Abrangente Expande Mais Rapidamente

Em 2025, o BPO Transacional representou 41,68% do segmento, tornando-o o maior modelo de contrato por valor atual. O BPO Abrangente deve crescer a um CAGR de 8,90% até 2031, emergindo como o tipo de crescimento mais rápido no mercado de BPO da cadeia de suprimentos de saúde. Muitos hospitais, provedores regionais e distribuidores iniciam a terceirização com escopos limitados, como processamento de pedidos e suporte a faturas, concentrando volume em fluxos de trabalho padronizados.

O BPO Abrangente está se expandindo à medida que os compradores buscam parceiros únicos para gerenciar aquisição, logística, estoque e análises. Esse modelo ganha tração à medida que as organizações de saúde se tornam mais confiantes em definir resultados de serviço e responsabilizar os fornecedores. O BPO Específico por Processo permanece uma opção intermediária para terceirização direcionada sem uma mudança operacional completa. Com o tempo, espera-se que o mercado veja mais contratos adotando estruturas de ponta a ponta para um controle mais rígido das funções da cadeia de suprimentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: A Gestão de Pedidos Detém a Maior Participação Enquanto os Serviços de Aquisição Crescem Mais Rapidamente

A Gestão de Pedidos detinha 36,23% do segmento de produtos em 2025, tornando-a a maior por valor. Os Serviços de Aquisição devem crescer a um CAGR de 9,25% até 2031, tornando-se a área de produto de crescimento mais rápido. Hospitais e redes de saúde dependem da Gestão de Pedidos para processar grandes volumes de pedidos em milhares de SKUs, pois esses fluxos de trabalho são repetitivos e mais fáceis de padronizar.

Os Serviços de Aquisição estão crescendo à medida que os clientes demandam suporte em sourcing, avaliação de risco de fornecedores, conformidade contratual e análise de gastos. Essa mudança move a demanda para suporte operacional de maior valor. A Logística e a Gestão de Fornecedores também estão se beneficiando à medida que as organizações diversificam fornecedores e aprimoram a resiliência da rede, impulsionando uma mudança gradual de funções com alto volume de transações para funções estratégicas.

Por Serviços: Os Serviços de Consultoria Lideram a Receita Atual Enquanto os Serviços de Implementação Avançam Mais Rapidamente

Os Serviços de Consultoria detinham 36,74% do segmento em 2025, tornando-os a maior categoria de serviços por receita. Os Serviços de Implementação devem crescer a um CAGR de 8,55% até 2031, tornando-se o tipo de serviço de crescimento mais rápido. A consultoria permanece forte, pois a maioria dos programas de terceirização começa com avaliação, design, mapeamento de processos e planejamento do modelo operacional.

A implementação está crescendo à medida que mais organizações passam do planejamento para a execução, exigindo configuração, integração, testes e gestão de mudanças. Os Serviços de Suporte e Manutenção também estão ganhando importância à medida que os compradores preferem continuidade pós-implantação. Essa abordagem de ciclo de vida completo é evidente em parcerias como TraceLink e Genpact, combinando tecnologia digital de cadeia de suprimentos com serviços gerenciados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: As Soluções Baseadas em Nuvem Dominam o Uso Atual Enquanto a Inteligência Artificial Cresce Mais Rapidamente

As Soluções Baseadas em Nuvem detinham 42,71% do segmento de tecnologia em 2025, tornando-as a maior base tecnológica. A Inteligência Artificial deve crescer a um CAGR de 7,33% até 2031, tornando-se a tecnologia de crescimento mais rápido. As plataformas em nuvem lideram devido a atualizações mais rápidas, escalabilidade mais fácil e melhor coordenação entre os participantes da cadeia de suprimentos, fornecendo a estrutura necessária para a entrega moderna de terceirização.

A Inteligência Artificial está se expandindo à medida que as organizações buscam melhor previsão de demanda, detecção de interrupções, planejamento de estoque e gestão de exceções. Sua adoção está aumentando à medida que mais dados se integram a ambientes digitais conectados, destacando seu papel crescente na gestão da cadeia de suprimentos de saúde.

Por Componente: Os Serviços Detêm a Maior Participação Enquanto o Software Expande Mais Rapidamente

Os Serviços detinham 49,87% do segmento de componentes em 2025, tornando-os os maiores por valor. O Software deve crescer a um CAGR de 6,53% até 2031, tornando-se o componente de crescimento mais rápido. Os Serviços dominam devido à dependência de execução de processos, supervisão de conformidade e gestão de fluxo de trabalho, mesmo com ferramentas digitais em vigor.

O Software está crescendo à medida que os compradores demandam mecanismos de análise, automação de aquisição e ferramentas de conformidade incorporadas na entrega de serviços. O Hardware permanece o menor componente, focado em RFID, IoT e monitoramento de cadeia de frio. O mercado está gradualmente se tornando mais habilitado por software, embora os serviços ainda representem a maior participação de receita.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Hospitais e Clínicas Lideram a Demanda Atual Enquanto as Empresas Farmacêuticas Crescem Mais Rapidamente

Hospitais e Clínicas detinham 45,9% do segmento de aplicações em 2025, tornando-os a maior área de aplicação. As Empresas Farmacêuticas devem crescer a um CAGR de 7,76% até 2031, tornando-se o segmento de crescimento mais rápido. Hospitais e clínicas dominam devido às suas amplas necessidades de aquisição, estoque e logística em redes com múltiplos locais.

As Empresas Farmacêuticas estão crescendo à medida que suas cadeias de suprimentos enfrentam crescentes demandas de conformidade e operacionais. A serialização, as terapias especializadas e os modelos de distribuição complexos impulsionam a necessidade de planejamento e execução terceirizados. Os Fabricantes de Dispositivos Médicos também estão aumentando a terceirização devido ao aumento dos requisitos de controle de fornecedores e documentação.

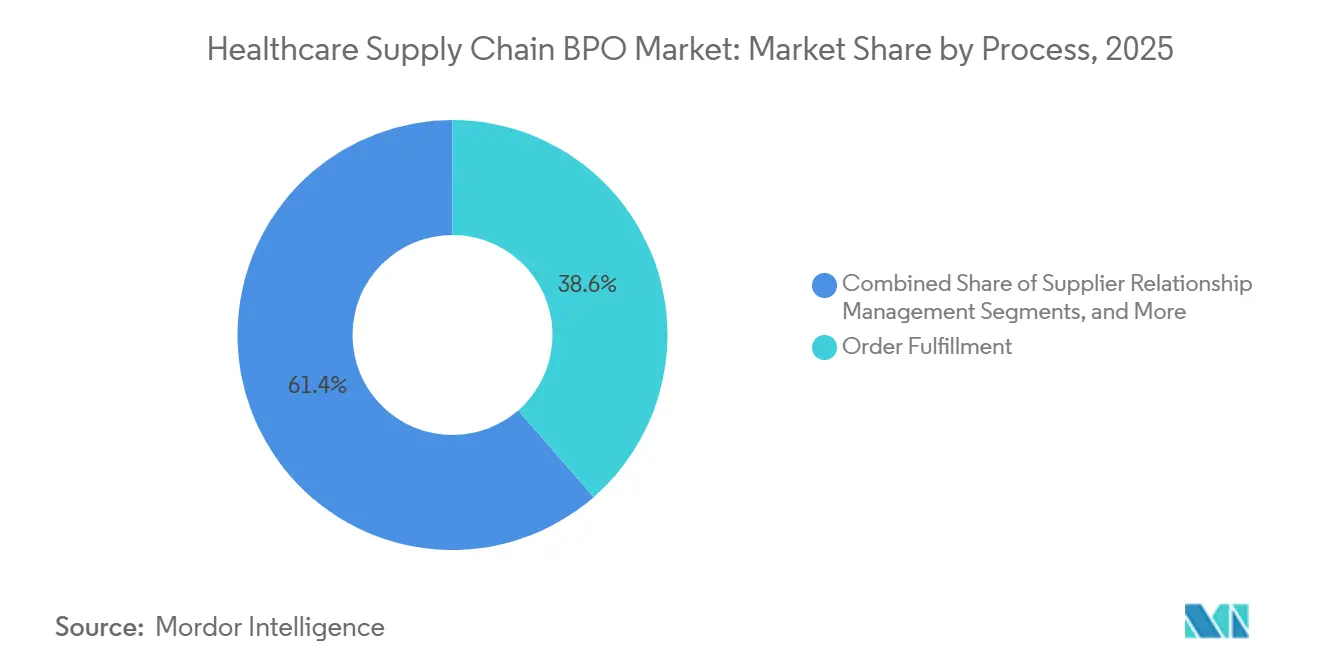

Por Processo: O Atendimento de Pedidos Detém a Maior Participação Enquanto a Gestão de Relacionamento com Fornecedores Cresce Mais Rapidamente

O Atendimento de Pedidos detinha 38,56% do segmento de processos em 2025, tornando-o o maior por valor. A Gestão de Relacionamento com Fornecedores deve crescer a um CAGR de 8,64% até 2031, tornando-se o processo de crescimento mais rápido. O Atendimento de Pedidos lidera por ser frequentemente terceirizado em hospitais, distribuidores e fabricantes, envolvendo execução de alto volume que é mensurável e transferível.

A Gestão de Relacionamento com Fornecedores está crescendo à medida que as organizações enfrentam pressão para diversificar fornecedores, aprimorar o monitoramento de desempenho e fortalecer a governança contratual. Essas necessidades são cada vez mais críticas à medida que as cadeias de suprimentos se globalizam e enfrentam interrupções.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: O Modelo Local Ainda Lidera a Base Instalada Enquanto a Implantação Baseada em Nuvem Cresce Mais Rapidamente

O Modelo Local detinha 48,95% do segmento de implantação em 2025, tornando-o o maior modelo instalado. A Implantação Baseada em Nuvem deve crescer a um CAGR de 9,15% até 2031, tornando-se o modelo de crescimento mais rápido. O Modelo Local permanece significativo devido a investimentos de longa data em infraestrutura de ERP, armazém e aquisição, juntamente com preferências por controle direto sobre dados sensíveis.

As Soluções Baseadas em Nuvem estão crescendo devido à escalabilidade mais fácil, implantação mais rápida e colaboração aprimorada. A implantação híbrida permanece relevante à medida que as organizações retêm dados selecionados localmente enquanto transitam outros fluxos de trabalho para a nuvem. O programa de investimento em tecnologia da Premier em 2026 reflete essa tendência de modernização nos sistemas de cadeia de suprimentos de saúde.

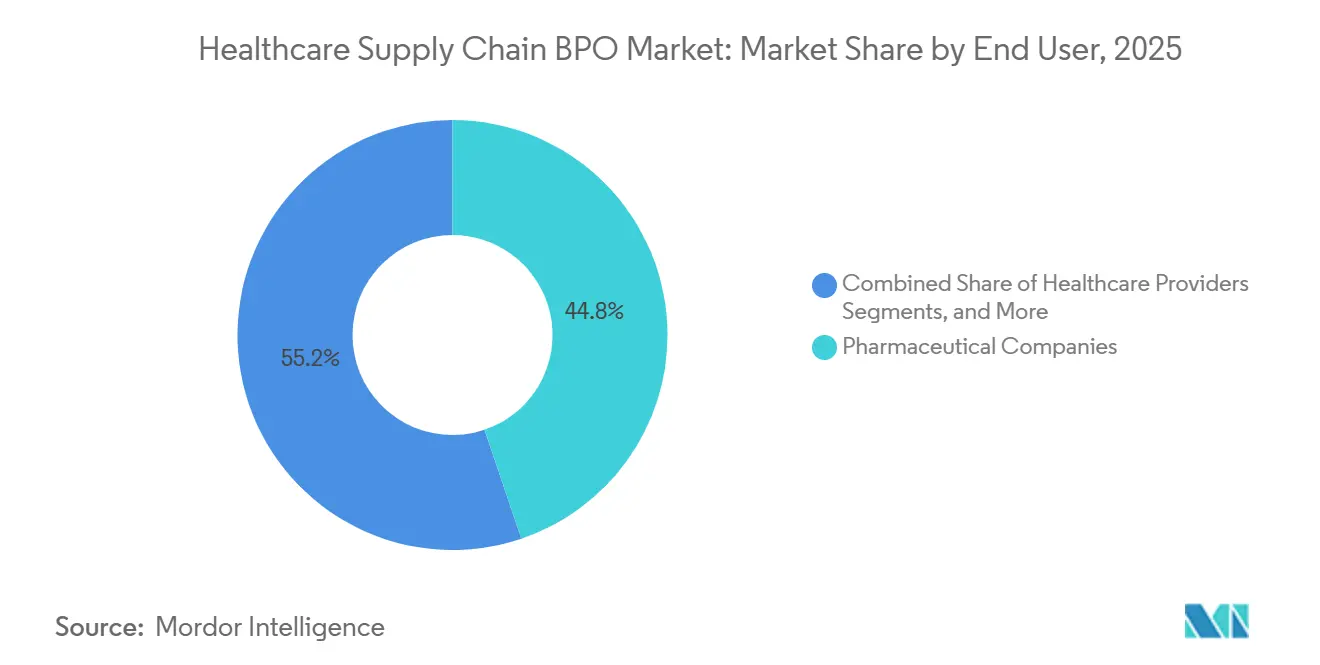

Por Usuário Final: As Empresas Farmacêuticas Detêm a Maior Participação Enquanto os Provedores de Saúde Crescem Mais Rapidamente

Em 2025, as Empresas Farmacêuticas detinham 44,77% de participação no segmento de usuários finais, estabelecendo-se como os maiores contribuintes para o mercado de BPO da cadeia de suprimentos de saúde. Sua liderança é atribuída a práticas avançadas de terceirização, extensas redes de distribuição e rigorosos requisitos de conformidade. Além disso, seus contratos são tipicamente maiores e de longo prazo, influenciando diretamente a disponibilidade de produtos, documentação e conformidade regulatória.

Os Provedores de Saúde devem crescer a um robusto CAGR de 8,87% até 2031, impulsionados pelo aumento das complexidades operacionais e pressões de margem enfrentadas por hospitais e redes de entrega integradas. Muitos provedores estão nos estágios iniciais de terceirização, oferecendo significativo potencial de crescimento durante o período de previsão. Os Fabricantes de Dispositivos Médicos também estão expandindo sua dependência de suporte externo à cadeia de suprimentos à medida que as redes de sourcing se tornam mais complexas e regulamentadas. O mercado é, portanto, caracterizado por um segmento farmacêutico maduro ao lado de uma base de provedores em rápida expansão que ainda está desenvolvendo suas capacidades de terceirização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

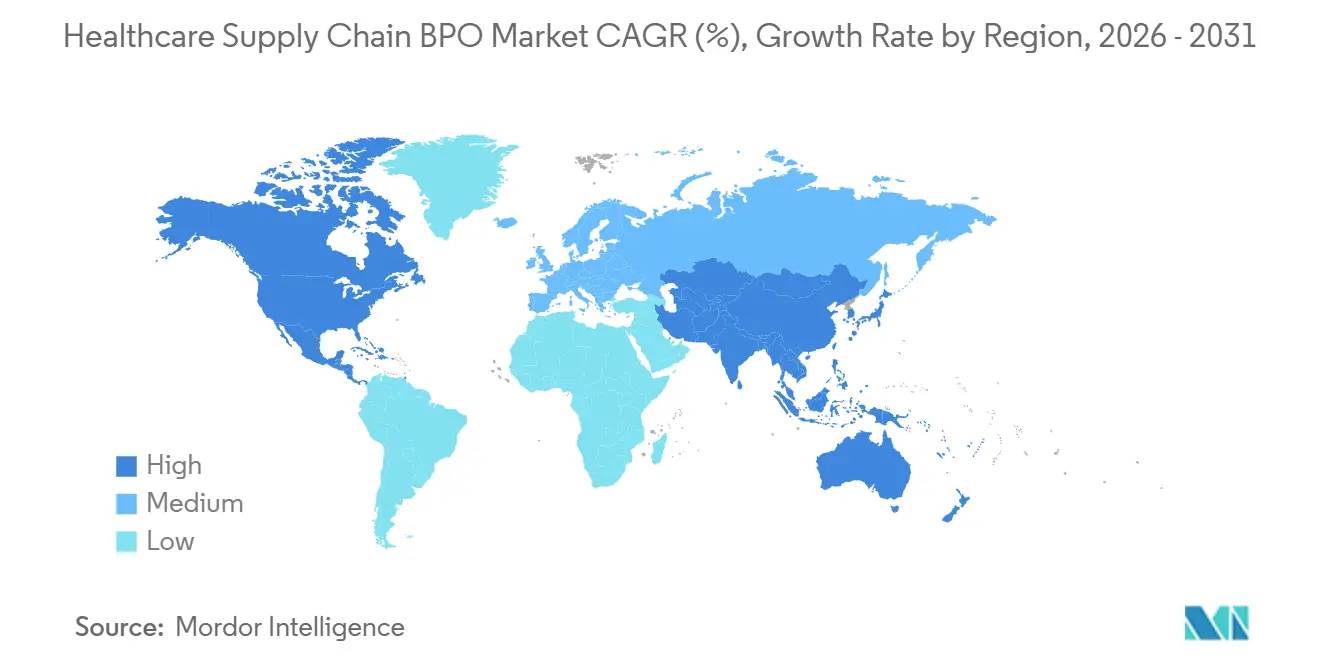

Análise Geográfica

Em 2025, a América do Norte detinha 39,55% de participação no mercado de CDMO de oligonucleotídeos, impulsionada pela forte presença de desenvolvedores de medicamentos direcionados ao RNA e locais GMP maduros nos EUA e no Canadá. Empresas como Alnylam, Ionis, Arrowhead e Wave Life Sciences, juntamente com líderes de fabricação como Agilent e Thermo Fisher Scientific, ancoram o mercado da região. O lançamento pela Agilent em 2026 da Agilent Advanced Therapeutics, integrando a BIOVECTRA no Canadá e a Nucleic Acid Solutions no Colorado, aprimorou as capacidades de CDMO da América do Norte. A familiaridade com as regulamentações da FDA e os históricos GMP estabelecidos fortalecem ainda mais a posição da região, embora sua liderança possa diminuir à medida que a capacidade global se expande e as vantagens de tempo de entrega diminuem.

A Europa permanece um importante hub técnico no mercado de CDMO de oligonucleotídeos, liderada pela Alemanha e pela Suíça, com foco na fabricação de API de alta pureza e investimentos de capital sustentados. A BioSpring está investindo mais de EUR 100 milhões (USD 108 milhões) em uma nova instalação de API de ácido nucleico em Offenbach, com conclusão prevista para o final de 2027. A Bachem alocou CHF 332,6 milhões em 2025 para expandir sua rede, iniciou a produção comercial em 2026 e planeja um CapEx adicional de CHF 400 milhões para 2026. A Lonza projeta crescimento de vendas de 11-12% para 2026 e continua a aprimorar suas capacidades de síntese e conjugação de anticorpo-oligonucleotídeo nos Países Baixos. A força da Europa reside em sua expertise técnica, rigor regulatório e capacidade de atender a rigorosas demandas de qualidade.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de CDMO de oligonucleotídeos, com um CAGR de 24,56% até 2031, impulsionada por expansões de capacidade na China, Coreia do Sul e Japão. A instalação TJ4 da Asymchem em Tianjin oferece 180 mol por ano de capacidade de oligonucleotídeos, suportada por ferramentas de processamento avançadas e uma instalação integrada de produto farmacêutico. Os locais de API da WuXi AppTec em Changzhou e Taixing passaram nas inspeções da FDA em 2025, garantindo o fornecimento contínuo para os EUA. A Nippon Shokubai do Japão está expandindo sua capacidade de API de ácido nucleico em conformidade com GMP em dez vezes. A América do Sul e o Oriente Médio e África permanecem mercados emergentes, dependendo principalmente de importações da América do Norte, Europa e hubs da Ásia-Pacífico.

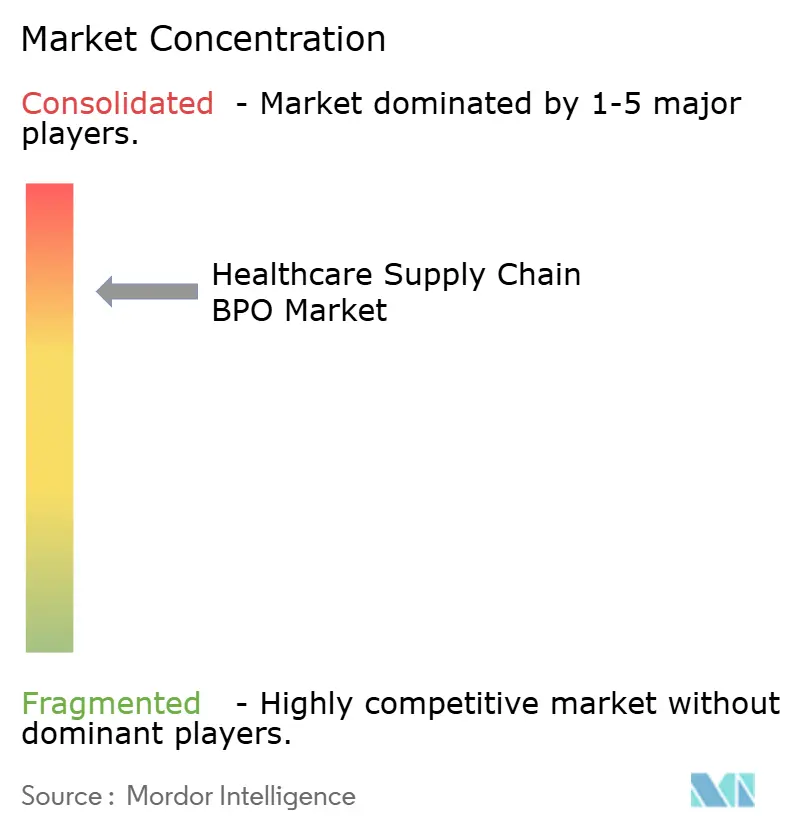

Cenário Competitivo

O mercado de CDMO de oligonucleotídeos exibe concentração moderada a alta no topo, pois um pequeno grupo de empresas escaladas e com múltiplos locais controla grande parte da capacidade de síntese GMP comercial. Os principais participantes incluem Bachem, Lonza, Agilent (por meio da Agilent Advanced Therapeutics), WuXi AppTec (por meio da WuXi TIDES) e ST Pharm. Embora essas empresas dominem, especialistas de médio porte competem ativamente por projetos em estágio clínico. A divisão do mercado em segmentos comercial e clínico cria dinâmicas competitivas distintas.

A integração vertical tornou-se uma estratégia-chave no mercado de CDMO de oligonucleotídeos. A colaboração de sete anos da Bachem com a Lilly, com potencial de pedido anual de até CHF 100 milhões, destaca como as empresas farmacêuticas asseguram fornecedores preferenciais antecipadamente. O lançamento pela Agilent da Agilent Advanced Therapeutics em março de 2026, combinando ativos de CDMO canadenses e americanos em uma única plataforma, reflete essa tendência. Da mesma forma, a expansão TJ4 da Asymchem integra produção de API de oligonucleotídeos, formulação de medicamentos, tecnologia de processo e PAT assistida por IA em uma única cadeia de suprimentos. Esses desenvolvimentos demonstram que os patrocinadores valorizam cada vez mais capacidades de execução abrangentes juntamente com a capacidade de síntese.

Os avanços tecnológicos estão remodelando o mercado de CDMO de oligonucleotídeos, com a ligação enzimática ganhando credibilidade ao lado da síntese em fase sólida tradicional. Iniciativas como o Trem D da Agilent, a expansão vinculada ao siRELIS da Alnylam e a abordagem quimioenzimatica da Asymchem indicam uma mudança em direção a métodos de produção mais limpos e escaláveis. Fatores geopolíticos também estão influenciando as escolhas de fornecedores, pois os patrocinadores buscam reduzir a exposição a riscos de política associados à capacidade chinesa.

Líderes do Setor de BPO da Cadeia de Suprimentos de Saúde

Cognizant

Accenture

Genpact

IBM

Tata Consultancy Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Asymchem lançou sua matriz integrada de fornecimento comercial TIDES em Tianjin, com capacidade de produção de oligonucleotídeos de 180 mol/ano, uma instalação de produto farmacêutico de 6.000 m² e 45 milhões de unidades de seringas pré-preenchidas anualmente.

- Março de 2026: A Agilent Technologies apresentou a Agilent Advanced Therapeutics, consolidando a BIOVECTRA no Canadá e a Nucleic Acid Solutions no Colorado em uma plataforma unificada de CDMO, suportada por um investimento superior a USD 740 milhões desde 2023.

- Fevereiro de 2026: A Lonza expandiu suas capacidades de Síntese Avançada nos Países Baixos adicionando soluções de bioconjugação, incluindo conjugados de anticorpo-oligonucleotídeo, nanopartículas lipídicas direcionadas e conjugados proteína-proteína.

- Outubro de 2025: A Ajinomoto Bio-Pharma Services colaborou com a Gene Tools, LLC, para aprimorar o acesso terapêutico a PMO por meio de síntese em estágio inicial e tecnologia de fase líquida.

Escopo do Relatório Global do Mercado de BPO da Cadeia de Suprimentos de Saúde

A terceirização de processos de negócios da cadeia de suprimentos de saúde é a prática de contratar especialistas externos para gerenciar a movimentação de suprimentos médicos, medicamentos e dispositivos. Ela lida com tarefas como compras, estoque e entrega. Isso permite que os hospitais economizem dinheiro e se concentrem no atendimento ao paciente.

O mercado de BPO da cadeia de suprimentos de saúde é segmentado por tipo, produto, serviços, tecnologia, componente, aplicação, processo, implantação, usuário final e geografia. Por tipo, o mercado inclui BPO transacional, BPO específico por processo e BPO abrangente. Por produto, o mercado é segmentado em gestão de estoque, serviços de aquisição, gestão de logística, gestão de fornecedores e gestão de pedidos. Por serviços, o mercado inclui serviços de consultoria, serviços de implementação e serviços de suporte e manutenção. Por tecnologia, o mercado é categorizado em soluções baseadas em nuvem, inteligência artificial, blockchain, automação robótica de processos e Internet das Coisas. Por componente, o mercado é segmentado em software, hardware e serviços. Por aplicação, o mercado inclui hospitais e clínicas, empresas farmacêuticas e fabricantes de dispositivos médicos. Por processo, o mercado é segmentado em atendimento de pedidos, planejamento de demanda e gestão de relacionamento com fornecedores. Por implantação, o mercado é categorizado em local, baseado em nuvem e híbrido. Por usuário final, o mercado inclui provedores de saúde, empresas farmacêuticas e fabricantes de dispositivos médicos. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| BPO Transacional |

| BPO Específico por Processo |

| BPO Abrangente |

| Gestão de Estoque |

| Serviços de Aquisição |

| Gestão de Logística |

| Gestão de Fornecedores |

| Gestão de Pedidos |

| Serviços de Consultoria |

| Serviços de Implementação |

| Serviços de Suporte e Manutenção |

| Soluções Baseadas em Nuvem |

| Inteligência Artificial |

| Blockchain |

| Automação Robótica de Processos |

| Internet das Coisas |

| Software |

| Hardware |

| Serviços |

| Hospitais e Clínicas |

| Empresas Farmacêuticas |

| Fabricantes de Dispositivos Médicos |

| Atendimento de Pedidos |

| Planejamento de Demanda |

| Gestão de Relacionamento com Fornecedores |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Provedores de Saúde |

| Empresas Farmacêuticas |

| Fabricantes de Dispositivos Médicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | BPO Transacional | |

| BPO Específico por Processo | ||

| BPO Abrangente | ||

| Por Produto | Gestão de Estoque | |

| Serviços de Aquisição | ||

| Gestão de Logística | ||

| Gestão de Fornecedores | ||

| Gestão de Pedidos | ||

| Por Serviços | Serviços de Consultoria | |

| Serviços de Implementação | ||

| Serviços de Suporte e Manutenção | ||

| Por Tecnologia | Soluções Baseadas em Nuvem | |

| Inteligência Artificial | ||

| Blockchain | ||

| Automação Robótica de Processos | ||

| Internet das Coisas | ||

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Aplicação | Hospitais e Clínicas | |

| Empresas Farmacêuticas | ||

| Fabricantes de Dispositivos Médicos | ||

| Por Processo | Atendimento de Pedidos | |

| Planejamento de Demanda | ||

| Gestão de Relacionamento com Fornecedores | ||

| Por Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Usuário Final | Provedores de Saúde | |

| Empresas Farmacêuticas | ||

| Fabricantes de Dispositivos Médicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de BPO da cadeia de suprimentos de saúde?

O tamanho do mercado de BPO da cadeia de suprimentos de saúde é de USD 3,17 bilhões em 2026 e deve atingir USD 4,30 bilhões até 2031, crescendo a um CAGR de 6,30% no período 2026-2031.

Qual região lidera o mercado de BPO da cadeia de suprimentos de saúde?

A América do Norte liderou o mercado de BPO da cadeia de suprimentos de saúde com 41,55% de participação em 2025, apoiada por grandes sistemas hospitalares, redes de aquisição maduras e forte demanda por terceirização.

Qual região está crescendo mais rapidamente no BPO da cadeia de suprimentos de saúde?

A Ásia-Pacífico é a região de crescimento mais rápido e deve se expandir a um CAGR de 9,22% até 2031, impulsionada pelo papel da Índia como hub de entrega e pela maior digitalização da saúde na região.

Qual tipo de contrato detém a maior participação no mercado de BPO da cadeia de suprimentos de saúde?

O BPO Transacional detinha a maior participação com 41,68% em 2025, enquanto o BPO Abrangente está crescendo mais rapidamente a um CAGR de 8,90% até 2031.

Qual segmento de produto está crescendo mais rapidamente no BPO da cadeia de suprimentos de saúde?

Os Serviços de Aquisição são o segmento de produto de crescimento mais rápido com um CAGR de 9,25% até 2031, enquanto a Gestão de Pedidos detinha a maior participação em 2025 com 36,23%.

Qual modelo de implantação lidera o mercado de BPO da cadeia de suprimentos de saúde atualmente?

O Modelo Local liderou com 48,95% de participação em 2025 porque muitas organizações de saúde ainda dependem de sistemas ERP e de armazém estabelecidos há muito tempo, enquanto a Implantação Baseada em Nuvem está crescendo mais rapidamente a um CAGR de 9,15%.

Qual grupo de usuários finais contribui com a maior receita no BPO da cadeia de suprimentos de saúde?

As Empresas Farmacêuticas detinham a maior participação de usuários finais com 44,77% em 2025 devido à maior maturidade de terceirização, requisitos de conformidade e complexidade de distribuição global.

Qual segmento de usuários finais está se expandindo mais rapidamente no BPO da cadeia de suprimentos de saúde?

Os Provedores de Saúde são o segmento de usuários finais de crescimento mais rápido e devem crescer a um CAGR de 8,87% até 2031, à medida que hospitais e redes de entrega integradas ampliam a adoção de terceirização.

Página atualizada pela última vez em: