Tamanho e Participação do Mercado de Conversores de Dados

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conversores de Dados pela Mordor Intelligence

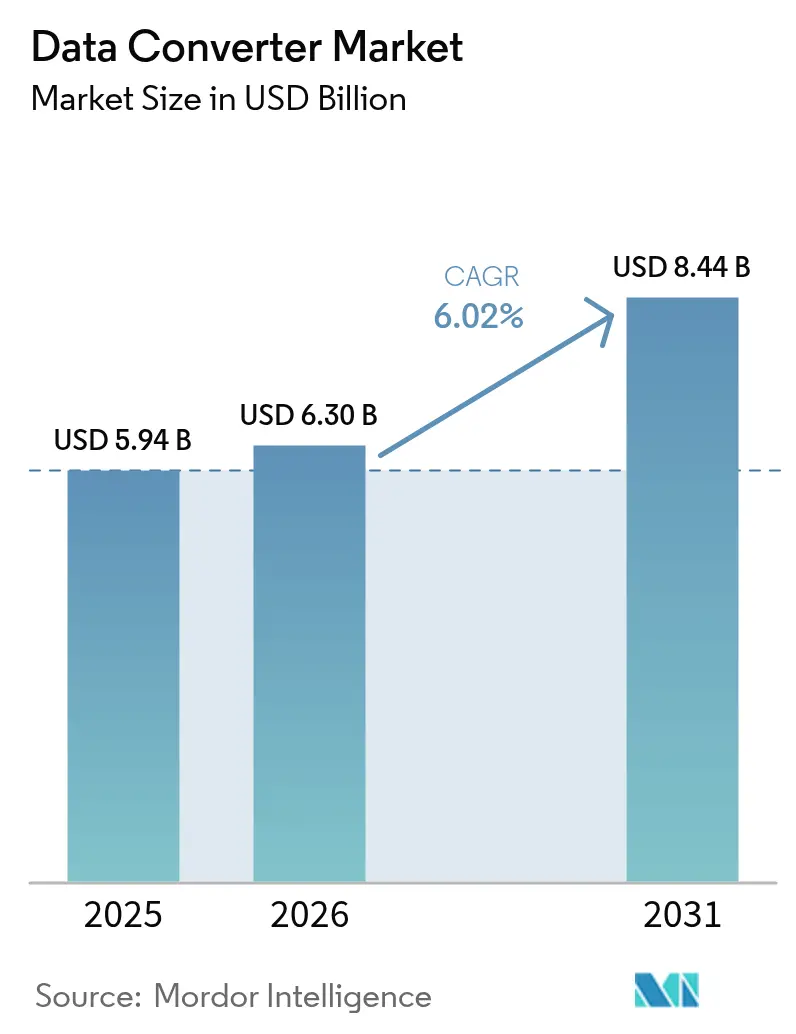

O tamanho do mercado de conversores de dados deverá crescer de USD 5,94 bilhões em 2025 para USD 6,3 bilhões em 2026 e está previsto para atingir USD 8,44 bilhões até 2031 a um CAGR de 6,02% no período de 2026-2031. A intensificação das implantações de 5G, a transição para a eletrificação veicular e a crescente demanda por processamento de IA de borda continuam a reforçar a indispensabilidade de conversores de alto desempenho nos ecossistemas de telecomunicações, automotivo e industrial. Os arquitetos de sistemas favorecem cada vez mais soluções de sinal misto integradas para encurtar os ciclos de projeto e reduzir os orçamentos de energia, enquanto as restrições contínuas de capacidade das fundições impõem disciplina do lado da oferta que sustenta o poder de precificação para dispositivos diferenciados. A intensidade competitiva gira em torno da obtenção de maior resolução com tamanhos de chip menores, e inovações avançadas de empacotamento, como módulos de sistema em pacote (SiP), estão ganhando força como rota para maior integração. O impulso de crescimento regional permanece mais forte na Ásia-Pacífico, onde raízes profundas na cadeia de valor de semicondutores e a rápida adoção do 5G aceleram as implantações de conversores.

Principais Conclusões do Relatório

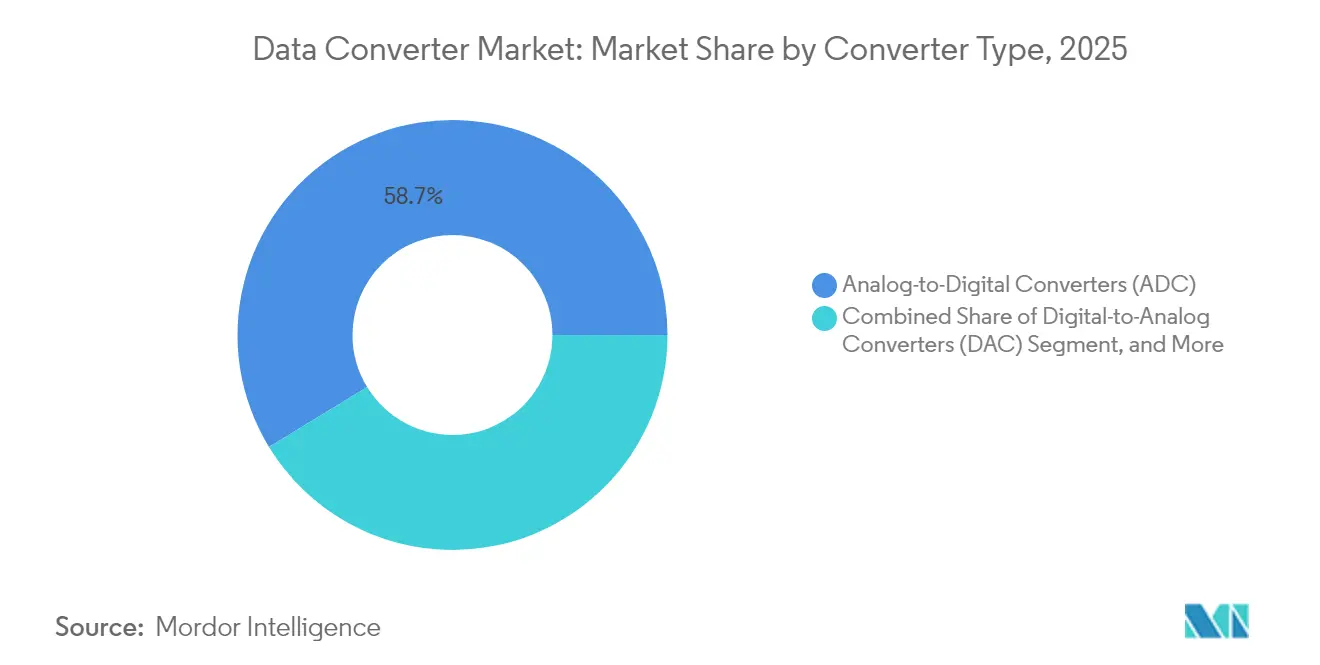

- Por tipo de conversor, os conversores analógico-digital lideraram com 58,72% da participação do mercado de conversores de dados em 2025, enquanto os conversores de sinal misto estão no caminho para um CAGR de 7,48% até 2031.

- Por resolução, os dispositivos de 10-12 bits responderam por 37,85% do tamanho do mercado de conversores de dados em 2025, enquanto os conversores de precisão de >16 bits estão projetados para expandir a um CAGR de 7,86% até 2031.

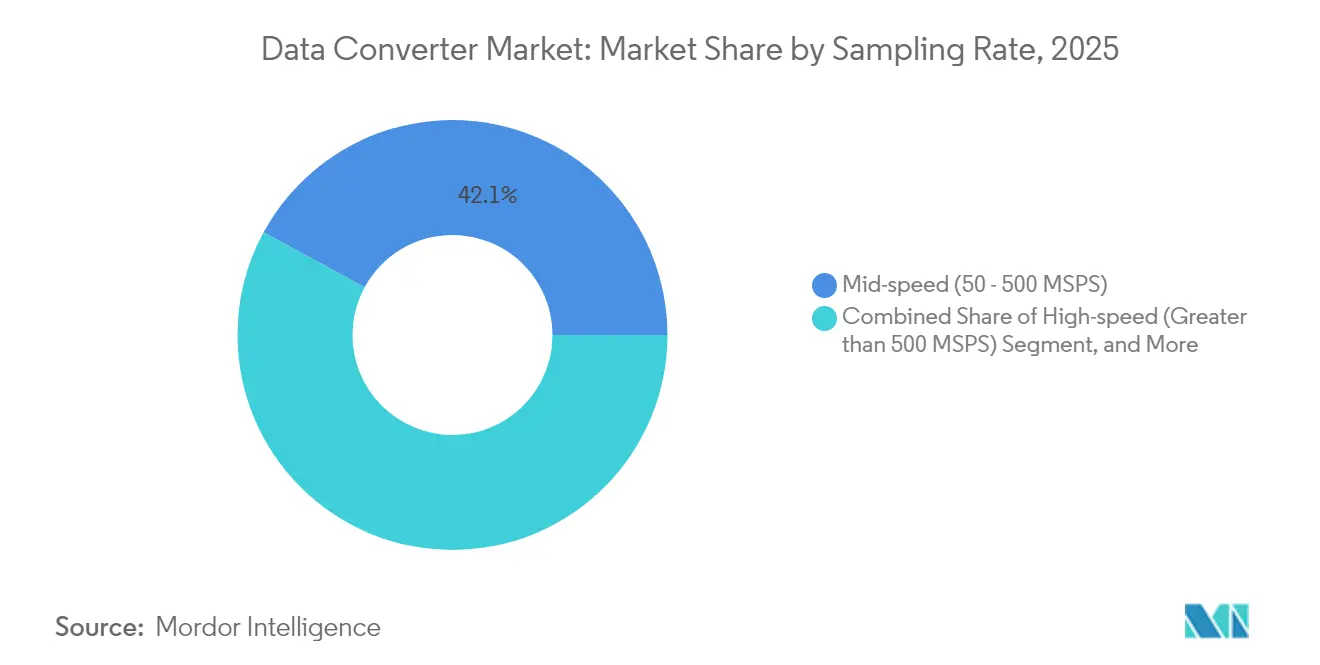

- Por taxa de amostragem, os componentes de velocidade média (50-500 MSPS) detinham 42,08% da participação do mercado de conversores de dados em 2025; dispositivos de alta velocidade acima de 500 MSPS estão prontos para um CAGR de 7,95% até 2031.

- Por setor do usuário final, as aplicações de telecomunicações capturaram 25,44% da participação do mercado de conversores de dados, enquanto a demanda automotiva avança a um CAGR de 6,92% até 2031.

- Por geografia, a Ásia-Pacífico comandou 40,12% da participação do mercado de conversores de dados em 2025 e está prevista para progredir a um CAGR de 6,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Conversores de Dados

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura 5G | +1.8% | Global (APAC, América do Norte lideram) | Médio prazo (2-4 anos) |

| Maior resolução em imagens médicas | +1.2% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Eletrificação automotiva | +1.5% | Global (Europa, China na vanguarda) | Médio prazo (2-4 anos) |

| Aceleradores de hardware de IA de borda | +1.0% | América do Norte, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Nós de sensores IoT de ultra baixo consumo energético | +0.8% | Instalações industriais globais | Longo prazo (≥ 4 anos) |

| Demanda de defesa por resistência à radiação | +0.4% | América do Norte, Europa, APAC selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Infraestrutura 5G

As arquiteturas MIMO massivo em estações base 5G exigem canais ADC e DAC de múltiplos gigahertz com faixa dinâmica livre de espúrios acima de 60 dB, forçando os fabricantes de conversores a otimizar a linearidade sem aumentar os orçamentos de energia.[1]IEEE Xplore, "Um ADC de Pipeline de 14 bits a 75 MS/s," ieeexplore.ieee.org Os governos destinaram USD 24,4 bilhões na China, USD 13,1 bilhões nos Estados Unidos e USD 10,8 bilhões na Europa para implantações de 5G em 2024, concentrando a demanda em componentes de alta velocidade e alta resolução que sobrecarregam a capacidade das fundições analógicas especializadas. As plataformas de rádio definido por software acrescentam maior complexidade porque os fabricantes de equipamentos agora exigem resolução de 14-16 bits a taxas de múltiplos GSPS dentro de um único sistema em chip, estimulando preços premium para dispositivos que combinam velocidade com flexibilidade programável.[2]Monolithic Power Systems, "ADCs de Alta Velocidade para Comunicações de Banda Larga," monolithicpower.com Fornecedores capazes de oferecer soluções monolíticas que integram frentes de RF juntamente com conversores de alta velocidade estão garantindo acordos de fornecimento de múltiplos anos com OEMs de telecomunicações que buscam simplificar a aquisição e garantir suporte de longo prazo.

Crescentes Requisitos de Resolução em Imagens Médicas

As modalidades de ressonância magnética, tomografia computadorizada e ultrassom de próxima geração dependem cada vez mais de ADCs delta-sigma de 16-24 bits para fornecer faixa dinâmica aprimorada e desempenho de ruído que atendam aos padrões diagnósticos habilitados por IA. Os consoles de ultrassom normalmente operam entre taxas de amostragem de 40 MHz e 200 MHz, e qualquer degradação do sinal compromete diretamente os algoritmos de aprendizado de máquina que agora sustentam os fluxos de trabalho de detecção de anomalias. Os órgãos reguladores examinam as especificações dos conversores durante as submissões 510(k) da FDA, motivando os OEMs a selecionar dispositivos com históricos documentados de desempenho clínico e extensos dados operacionais em campo. As topologias delta-sigma são favorecidas porque suas características inerentes de modelagem de ruído minimizam os requisitos de filtragem analógica, permitindo que os projetistas encurtem os ciclos de validação enquanto mantêm os limites de segurança do paciente. Os fornecedores que atendem a esse nicho reforçam a resiliência da receita porque os dispositivos médicos seguem ciclos de vida do produto de sete a dez anos que isolam a demanda das oscilações econômicas de curto prazo.

Transição para a Eletrificação nos Sistemas Automotivos

Os sistemas de propulsão de veículos elétricos dependem de ADCs de 12-16 bits que mantêm precisão de ±1 LSB na faixa de −40 °C a +125 °C enquanto monitoram simultaneamente centenas de células de bateria em cadência de milissegundos.[3]Analog Devices, "Apresentação Corporativa para Investidores Q4 2024," analog.com As funções ADAS integram entradas de câmera, radar e LiDAR que cada uma exige arquiteturas de conversores adaptadas a faixas de frequência exclusivas, criando oportunidades incrementais de conquista de projeto por veículo. A qualificação automotiva por meio da AEC-Q100 prolonga os ciclos de desenvolvimento em até dois anos, favorecendo fornecedores com capacidade de teste interna e documentação de segurança funcional estabelecida. À medida que as capacidades das baterias aumentam, os fabricantes de automóveis adotam conversores delta-sigma multicanal que fornecem amostragem sincronizada para algoritmos de balanceamento de células, impulsionando o crescimento do volume para dispositivos que oferecem diagnósticos embarcados. Os mandatos de política na Europa e na China aceleram os ciclos de atualização de plataformas, elevando as taxas de conexão de conversores por veículo mesmo quando as vendas globais de automóveis se estabilizam.

Crescimento dos Aceleradores de Hardware de IA de Borda

Wearables e nós de sensores industriais agora incorporam mecanismos neurais de micro-watt que exigem ADCs de ultra baixo consumo energético capazes de alternar entre modos de espera abaixo de 40 µA e bursts de resolução total, um envelope de projeto exemplificado pelo AKM's AK5707ECB, que reduz a corrente de detecção em 70% em relação às gerações anteriores. Os orçamentos de energia de coleta de energia impulsionam a adoção de conversores com escalonamento dinâmico de energia e filtragem digital no chip para reduzir as contagens de componentes externos. As cargas de trabalho de inferência de borda são sensíveis ao ruído de quantização; portanto, a resolução de 16 bits tornou-se a linha de base mesmo em dispositivos alimentados por bateria, abrindo um segmento lucrativo para arquiteturas delta-sigma otimizadas para baixa ondulação de banda de passagem. Os fornecedores de semicondutores agrupam projetos de referência que combinam microcontroladores com ADCs compatíveis, reduzindo o tempo de prototipagem para startups que implantam detecção de anomalias visuais e acústicas na borda.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Teto de ruído térmico em alta velocidade | −0.9% | Aplicações globais de alta velocidade | Curto prazo (≤ 2 anos) |

| Ciclicidade da cadeia de suprimentos das fundições | −1.2% | Global (Taiwan, Coreia do Sul como centros) | Médio prazo (2-4 anos) |

| Complexidade de projeto de SoC de sinal misto | −0.7% | Global | Longo prazo (≥ 4 anos) |

| Custos evolutivos de conformidade com emissões de RF | −0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Ruído Térmico em Taxas de Amostragem Mais Altas

À medida que as velocidades de amostragem do conversor superam 1 GSPS, o ruído térmico fundamental aumenta proporcionalmente à largura de banda, estabelecendo um piso próximo a −174 dBm/Hz e limitando as relações sinal-ruído alcançáveis. Os projetistas tentam contornar a barreira por meio de arquiteturas de tempo intercalado, porém as sobrecargas de incompatibilidade e calibração inflam a área de silício e o consumo de energia. A migração para nós abaixo de 28 nm melhora o ruído intrínseco do dispositivo, mas aumenta os custos de wafer e o risco de rendimento, restringindo a acessibilidade para clientes industriais de volume médio. O teto determinado pela física, portanto, modera o crescimento em segmentos de ponta, orientando alguns OEMs para arquiteturas de sistema alternativas que relaxam as demandas de desempenho do conversor.

Ciclicidade da Cadeia de Suprimentos das Fundições Especializadas

Os processos analógicos otimizados para conversores de dados de alta precisão representam uma fração dos inícios globais de wafer, e a alocação de capacidade oscila para execuções de lógica digital mais lucrativas sempre que a demanda por memória ou aceleradores de IA aumenta. A concentração geográfica em Taiwan e na Coreia do Sul expõe os fornecedores de conversores a interrupções geopolíticas e climáticas que podem estender os prazos de entrega além de 40 semanas. Para mitigar o risco, os fornecedores de primeiro nível pré-reservam capacidade sob acordos de múltiplos anos, uma abordagem que imobiliza capital de giro e reduz a flexibilidade. Os serviços emergentes de wafer multiproject apenas compensam parcialmente o desequilíbrio porque atendem a protótipos em vez de produção de alto volume, deixando o mercado vulnerável à suboferta cíclica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conversor: A Integração de Sinal Misto Impulsiona o Crescimento

Os conversores analógico-digital mantêm a primazia com 58,72% da participação do mercado de conversores de dados em 2025, pois os sistemas de telecomunicações, médicos e industriais dependem da digitalização precisa em cada etapa da cadeia de sinal. As contagens de dispositivos por sistema permanecem elevadas mesmo com o aumento da integração, mantendo uma grande base instalada. Os conversores de sinal misto, no entanto, representam o vetor de crescimento claro com um CAGR de 7,48% até 2031 porque eles reúnem canais ADC e DAC discretos em um único pacote, economizando área de placa e reduzindo o custo da lista de materiais. A tendência se alinha com a adoção mais ampla de módulos de sistema em pacote, permitindo que os OEMs combinem núcleos de conversores com gerenciamento de energia e lógica de interface em um único substrato. Como resultado, o mercado de conversores de dados está testemunhando um foco mais intenso em P&D em dispositivos de sinal misto que incorporam mecanismos de autocalibração, sensores de temperatura e referências de tensão no chip para aumentar a confiabilidade em campo.

Os integradores de sistemas nos segmentos automotivo e industrial valorizam os recursos de diagnóstico implícitos nos projetos de sinal misto porque facilitam programas de manutenção preditiva sem circuitos externos. O DAC60516 de 16 canais da Texas Instruments exemplifica a direção, combinando um array DAC de 12 bits com uma referência interna de 2,5 V para reduzir os componentes periféricos em até 30%. No horizonte de previsão, espera-se que as soluções de sinal misto capturem soquetes incrementais antes reservados para pares ADC/DAC separados, reforçando seu status como a porção mais dinâmica do mercado de conversores de dados.

Por Resolução: Aplicações de Precisão Aceleram a Adoção de >16 Bits

Os dispositivos de 10-12 bits comandaram 37,85% da receita em 2025, atendendo à infraestrutura sem fio convencional e à eletrônica de consumo onde a faixa dinâmica moderada satisfaz a maioria dos requisitos de modulação e áudio. Na extremidade premium, os conversores de >16 bits estão liderando o campo com um CAGR de 7,86% até 2031, refletindo a demanda intensificada de scanners de ressonância magnética, instrumentos geofísicos e plataformas de automação de fábrica que devem medir sinais enterrados em ruído abaixo de microvolt. O tamanho do mercado de conversores de dados para segmentos de alta precisão está, portanto, projetado para se expandir rapidamente apesar de sua base de volume menor porque os preços médios de venda ficam várias vezes acima das alternativas de resolução inferior.

Os avanços em algoritmos de calibração e correção de erros digitais agora permitem que componentes de >16 bits operem a partir de fontes de 2,5 V sem sacrificar a linearidade, ampliando sua compatibilidade com a lógica digital moderna de baixo consumo e reduzindo a necessidade de condicionamento de sinal analógico caro. A família NA220x de 16, 20 e 24 bits com pinos compatíveis da Nisshinbo Micro Devices permite que os OEMs escalonem os graus de desempenho em um único layout de PCB, reduzindo materialmente os ciclos de qualificação. A contínua redução no custo por etapa de resolução continuará a corroer o nicho de ≤8 bits, que está cada vez mais confinado a aplicações legadas.

Por Taxa de Amostragem: O Segmento de Alta Velocidade Lidera a Trajetória de Crescimento

Os conversores de velocidade média entre 50 MSPS e 500 MSPS detinham 42,08% da receita de 2025, refletindo uma ampla base de usuários em automação industrial, ultrassom e funções tradicionais de banda base de telecomunicações. No entanto, os dispositivos que operam acima de 500 MSPS estão previstos para registrar um CAGR de 7,95% até 2031, com o MIMO massivo, radar de arranjo em fases e instrumentação definida por software migrando para larguras de banda instantâneas de múltiplos gigahertz. O tamanho do mercado de conversores de dados para categorias de alta velocidade, consequentemente, superará o crescimento de unidades, dado seus preços elevados e requisitos de empacotamento complexos.

Trabalhos recentes do IEEE demonstram ADCs de pipeline a 200 MSPS atingindo 44 fJ por etapa de conversão, um marco de eficiência que sublinha o ritmo de inovação na fronteira de desempenho. A competição neste nível gira em torno de tempo intercalado, amplificação de resíduo em modo de corrente e técnicas avançadas de distribuição de clock que suprimem o jitter de abertura. Os fornecedores capazes de enviar conversores com conversão digital descendente embarcada e interfaces JESD204 estão conquistando soquetes porque reduzem o consumo de portas FPGA a jusante.

Por Setor do Usuário Final: O Setor Automotivo Emerge como Líder de Crescimento

As aplicações de telecomunicações responderam por 25,44% da receita global em 2025 porque cada estação base, modem óptico e link de backhaul de micro-ondas emprega múltiplos conversores de cadeia de sinal. O mercado de conversores de dados continua a contar com os ciclos de capex das operadoras como seu único maior impulsionador de demanda. O setor automotivo, no entanto, avança a um CAGR de 6,92% até 2031, impulsionado por sistemas de propulsão eletrificados, fusão de sensores e a transição da assistência ao motorista para a autonomia parcial. Os conversores por veículo aumentam à medida que os OEMs adicionam monitoramento do estado da bateria, loops de realimentação de controle do motor e canais de percepção redundantes, mudando o mix para componentes de maior confiabilidade e grau AEC-Q100.

As pressões regulatórias para frotas de emissão zero e pacotes de segurança obrigatórios na Europa, China e América do Norte criam isolamento estrutural de demanda mesmo quando as condições macroeconômicas se suavizam. Os fornecedores de conversores que oferecem famílias escalonáveis cobrindo resolução de 10 a 24 bits e registros de diagnóstico de falhas estão melhor posicionados para conquistar projetos em múltiplas plataformas de veículos. A automação industrial e os equipamentos de teste permanecem contribuintes estáveis, mas a erosão de preços modera sua trajetória de receita em relação aos setores de alto crescimento.

Análise Geográfica

A Ásia-Pacífico manteve a liderança com uma contribuição de receita de 40,12% em 2025 e está projetada para registrar um CAGR de 6,73% até 2031, sustentada pelos investimentos da China em fabricação doméstica de wafer, pela expertise de metrologia do Japão e pela capacidade de empacotamento avançado da Coreia do Sul. Conversores de sinal misto energeticamente eficientes que abordam perfis de demanda tanto de consumidores quanto industriais encontram pronta adoção entre os OEMs regionais, que favorecem ecossistemas de fornecimento local para apertar os ciclos de estoque. Os governos regionais subsidiam programas de autossuficiência em semicondutores que aceleram ainda mais a adoção de conversores de alto desempenho em infraestrutura de comunicações e dispositivos de borda AIoT.

A América do Norte ocupa o segundo lugar em receita e continua a manifestar forte demanda de eletrônica de defesa, implantações de banda larga e instrumentação de ciências da vida. Os conversores que atendem a perfis tolerantes à radiação ou satisfazem os dossiês de projeto da FDA atraem prêmios de preço, mitigando a ciclicidade na demanda de consumidores e aparelhos. Uma vibrante comunidade fabless centrada no Vale do Silício e em Austin sustenta um saudável pipeline de startups voltadas para arquiteturas de conversores especializados, reforçando o dinamismo regional geral no mercado de conversores de dados.

A Europa aproveita a liderança em aplicações automotivas, de automação industrial e de energia renovável que especificam critérios rigorosos de segurança funcional e compatibilidade eletromagnética. Embora a região fique atrás em capacidade bruta de fabricação de semicondutores, iniciativas políticas como a Lei Europeia de Chips visam estimular o desenvolvimento de processos analógicos locais, potencialmente encurtando futuras cadeias de suprimentos. Os conversores que suportam conformidade automotiva ISO 26262 e padrões de imunidade IEC 61000 gozam de status favorecido entre os fornecedores de Nível 1, garantindo participação sustentada para fornecedores sintonizados com as normas europeias. As regiões emergentes da América do Sul e do Oriente Médio, e a África registram crescimento de unidades de dois dígitos a partir de uma pequena base, mas os déficits de infraestrutura e a volatilidade cambial continuam a moderar a expansão absoluta da receita.

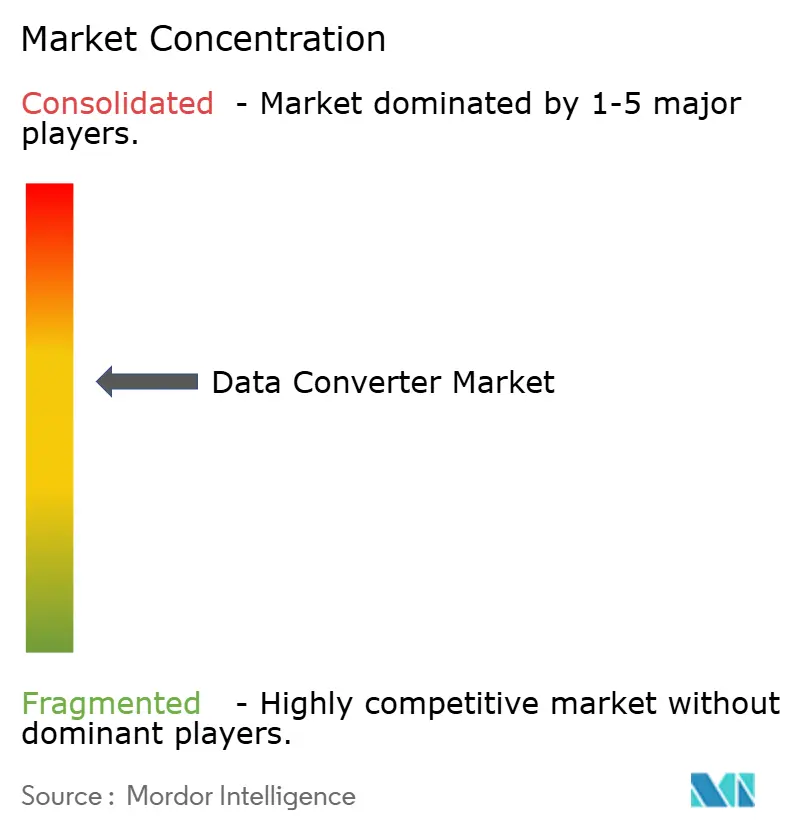

Cenário Competitivo

O mercado de conversores de dados exibe concentração moderada, com fornecedores estabelecidos aproveitando portfólios profundos de propriedade intelectual e relacionamentos de longa duração com clientes para defender sua participação. A Analog Devices registrou USD 10,39 bilhões em receita dos últimos 12 meses, crescendo 18,6% ano a ano, enquanto a Texas Instruments registrou USD 4,15 bilhões no terceiro trimestre de 2024, refletindo a suavidade nos mercados de consumo finais. Os roteiros de produtos convergem para contagens de canais mais altas, referências integradas e mecanismos de calibração no chip que ampliam as margens de desempenho sem elevar o consumo de energia além dos limites de projeto térmico.

O M&A estratégico continua sendo uma rota preferida para expansão de capacidades. A aquisição da Flex Logix pela Analog Devices em novembro de 2024 injeta conhecimento de FPGA embarcado que ajuda a fundir frentes de conversores de dados com aceleradores de IA programáveis, reduzindo a latência de memória para cargas de trabalho de inferência de borda. A compra da SWIR Vision Systems pela ON Semiconductor amplia seu portfólio de sensores e informa especificações de conversores otimizadas para imagem infravermelha de ondas curtas. Esses movimentos ilustram uma guinada do setor em direção a soluções de cadeia de sinal verticalmente integradas em vez de produtos pontuais.

A diferenciação tecnológica agora depende da seleção do nó de processo, configuração de pacote e IP digital complementar. Os fornecedores que exploram o empacotamento em escala de chip em nível de wafer podem posicionar conversores mais próximos às interfaces de antena ou sensor, reduzindo as parasitas e elevando a resolução efetiva. As arquiteturas delta-sigma continuam a ganhar força nos mercados de precisão porque os perfis de modelagem de ruído se alinham com as demandas de medição de baixa frequência enquanto relaxam o projeto de filtro anti-aliasing analógico. Os fornecedores que possuem tanto linhas de produtos de catálogo quanto canais de ASIC personalizado específico para aplicação mitigam a volatilidade da receita e preservam as margens brutas por meio da segmentação de preços.

Líderes do Setor de Conversores de Dados

Analog Devices, Inc.

Microchip Technology Inc.

STMicroelectronics N.V.

NXP Semiconductors N.V.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Monolithic Power Systems lançou o MDC91256, um ADC de entrada de corrente de 256 canais com resolução selecionável de 20 ou 16 bits para grandes arrays de sensores.

- Março de 2025: A Analog Devices lançou o sistema de aquisição de dados µModule ADAQ4216, integrando condicionamento de sinal, ADC e DSP em um formato compacto.

- Março de 2025: A Texas Instruments expandiu sua linha de moduladores delta-sigma isolados com a série AMC0x36 para medição de energia industrial.

- Dezembro de 2024: A Texas Instruments apresentou o ADS127L21B, um ADC delta-sigma de 24 bits ajustado para instrumentação de sismologia.

Escopo do Relatório Global do Mercado de Conversores de Dados

Um conversor de dados é um circuito eletrônico que converte sinais analógicos em digitais e vice-versa. É amplamente utilizado para aplicações do usuário final, como automotivo e telecomunicação, o que impulsiona o mercado.

O mercado de conversores de dados é segmentado por tipo (conversor analógico-digital e conversor digital-analógico), usuário final (automotivo, telecomunicação, eletrônica de consumo, industrial, médico e outros usuários finais) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Itália e Resto da Europa), Ásia-Pacífico (Índia, China, Japão e Resto da Ásia-Pacífico) e Resto do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em milhões de USD para todos os segmentos acima.

| Conversores Analógico-Digital (ADC) |

| Conversores Digital-Analógico (DAC) |

| Conversores de Sinal Misto (ADC + DAC) |

| Menor ou igual a 8 bits |

| 10 - 12 bits |

| 14 - 16 bits |

| Maior que 16 bits |

| Alta velocidade (Maior que 500 MSPS) |

| Velocidade média (50 - 500 MSPS) |

| Baixa velocidade (Menor que 50 MSPS) |

| Telecomunicações |

| Automotivo |

| Automação Industrial e Teste |

| Eletrônica de Consumo |

| Médico e Saúde |

| Aeroespacial e Defesa |

| Outros Setores do Usuário Final (Energia, Laboratórios de Pesquisa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Resto da África |

| Por Tipo de Conversor | Conversores Analógico-Digital (ADC) | |

| Conversores Digital-Analógico (DAC) | ||

| Conversores de Sinal Misto (ADC + DAC) | ||

| Por Resolução | Menor ou igual a 8 bits | |

| 10 - 12 bits | ||

| 14 - 16 bits | ||

| Maior que 16 bits | ||

| Por Taxa de Amostragem | Alta velocidade (Maior que 500 MSPS) | |

| Velocidade média (50 - 500 MSPS) | ||

| Baixa velocidade (Menor que 50 MSPS) | ||

| Por Setor do Usuário Final | Telecomunicações | |

| Automotivo | ||

| Automação Industrial e Teste | ||

| Eletrônica de Consumo | ||

| Médico e Saúde | ||

| Aeroespacial e Defesa | ||

| Outros Setores do Usuário Final (Energia, Laboratórios de Pesquisa) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de conversores de dados deve crescer até 2031?

Está projetado para se expandir de USD 6,3 bilhões em 2026 para USD 8,44 bilhões até 2031, registrando um CAGR de 6,02%.

Qual nível de resolução está crescendo mais rapidamente?

Os conversores que oferecem mais de 16 bits de resolução estão previstos para registrar um CAGR de 7,86% até 2031, pois a demanda de imagem e instrumentação exige maior faixa dinâmica.

Qual setor vertical adicionará mais nova receita de conversores?

A eletrônica automotiva, impulsionada pelo gerenciamento de bateria de veículos elétricos e pela fusão de sensores ADAS, avança a um CAGR de 6,92% e contribuirá com os maiores ganhos incrementais ao longo do período de previsão.

Por que a Ásia-Pacífico é a região líder?

A profunda capacidade de fabricação de semicondutores, as rápidas implantações de 5G e a forte produção doméstica de eletrônicos conferem à Ásia-Pacífico uma participação de receita de 40,12% com um CAGR projetado de 6,73%.

Como os fornecedores estão mitigando os gargalos das fundições?

Os principais fornecedores firmam acordos de wafer de múltiplos anos, diversificam entre múltiplas fundições especializadas e investem em empacotamento avançado para maximizar a eficiência de rendimento do chip.

Página atualizada pela última vez em: