Tamanho e Participação do Mercado de Circuitos Integrados Lógicos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

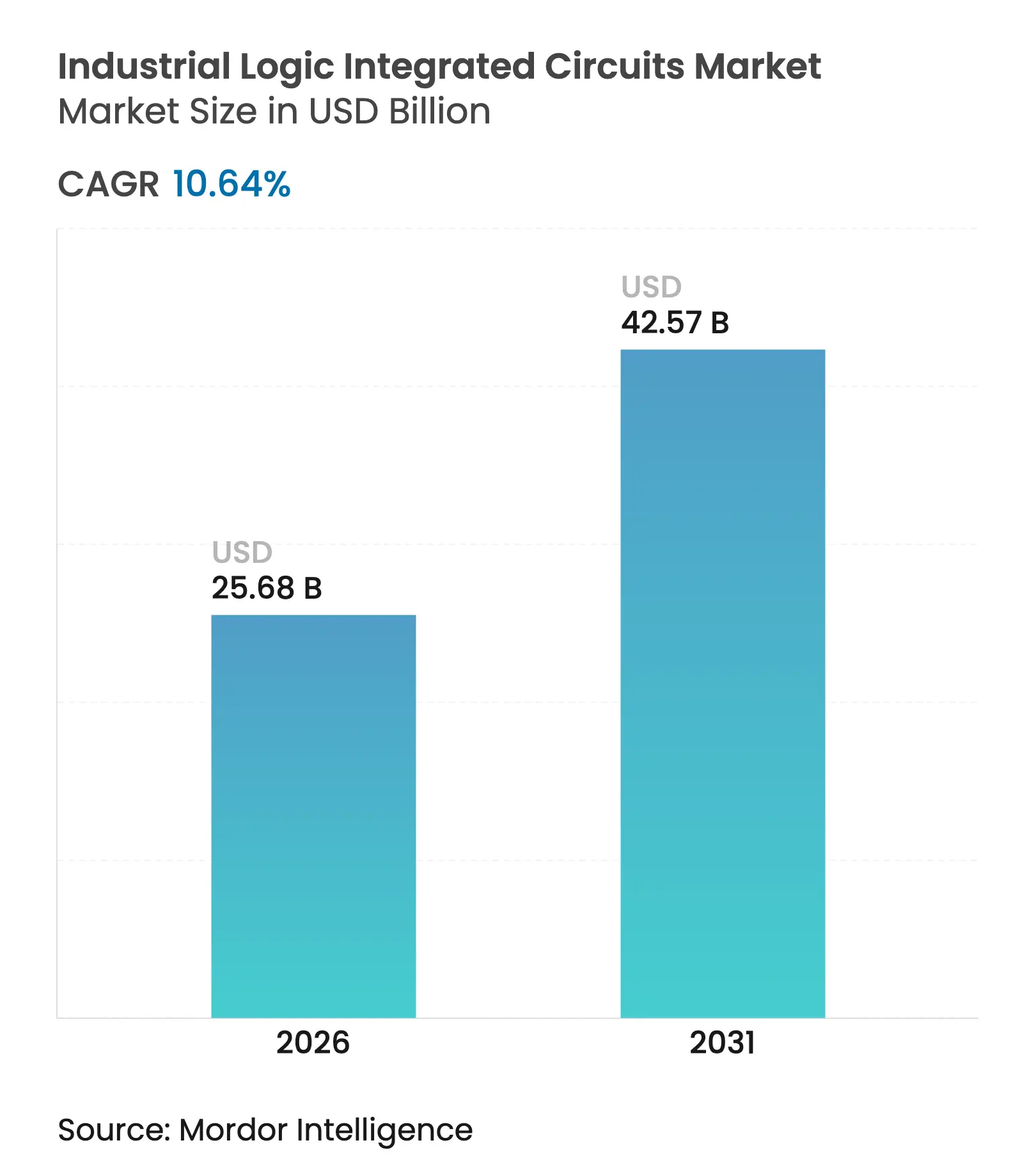

| Tamanho do Mercado (2026) | 25.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuitos Integrados Lógicos Industriais por Mordor Intelligence

O tamanho do mercado de circuitos integrados lógicos industriais foi avaliado em USD 23,21 bilhões em 2025 e estima-se que cresça de USD 25,68 bilhões em 2026 para atingir USD 42,57 bilhões até 2031, a um CAGR de 10,64% durante o período de previsão (2026-2031). O crescimento refletiu a rápida disseminação de cargas de trabalho de IA de borda em controladores de fábricas, a migração de linhas de produção automotiva para sistemas de 800 V que exigem componentes lógicos robustos, e a ampliação da capacidade global de fabricação de semicondutores sustentada por 18 novas instalações que iniciaram a construção em 2025. A liderança de Taiwan na fabricação abaixo de 7 nm continuou a impulsionar a disponibilidade de lógica avançada. Os fornecedores agruparam blocos de lógica, comunicação e segurança em módulos integrados, deslocando a preferência dos compradores de chips discretos para produtos em nível de sistema. Ao mesmo tempo, ciclos de qualificação superiores a sete anos e restrições de projeto para confiabilidade em temperaturas acima de 175 °C desaceleraram a migração agressiva para nós avançados.

Principais Conclusões do Relatório

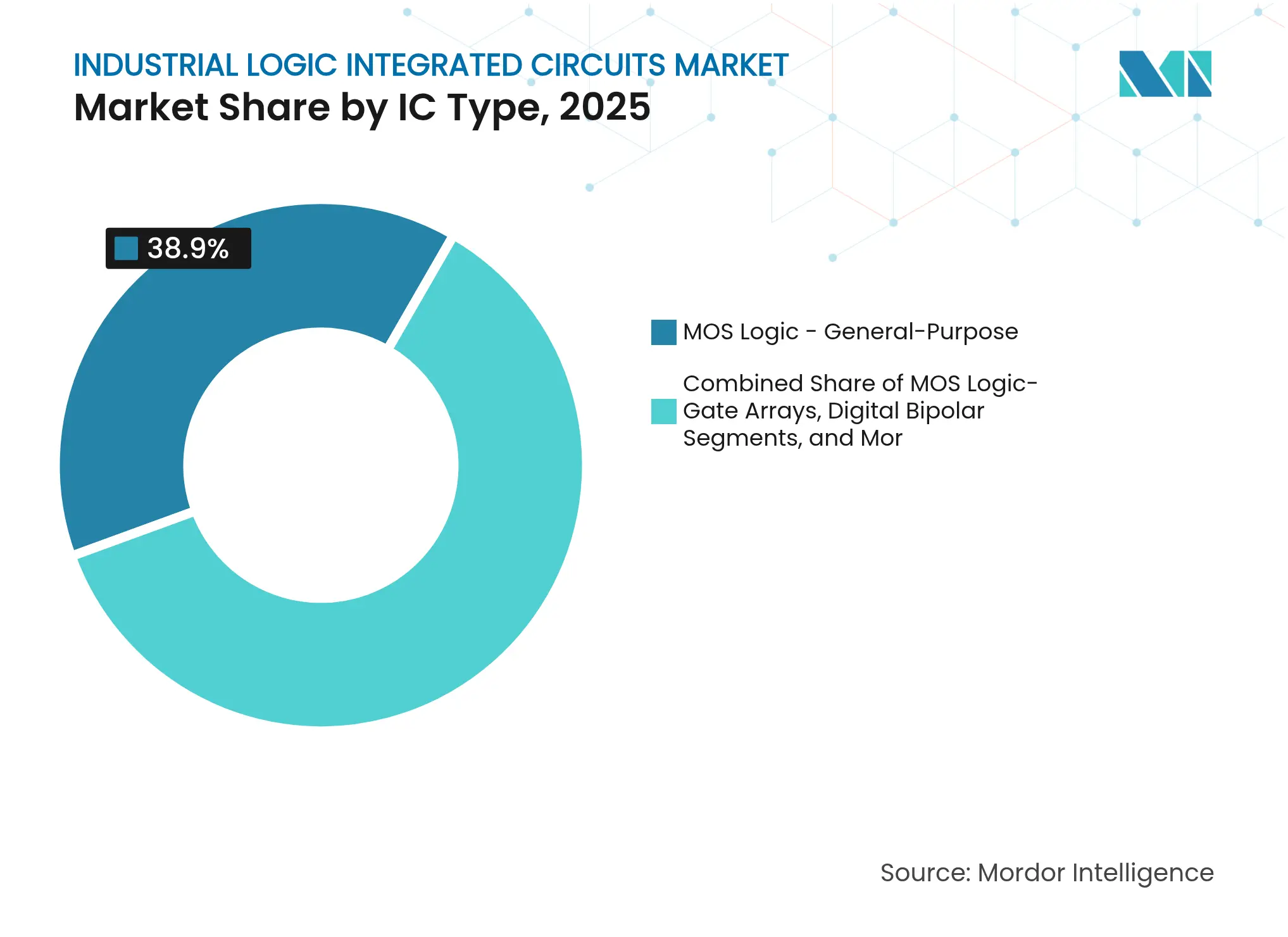

- Por tipo de CI, a lógica MOS de uso geral liderou com 38,90% da participação do mercado de circuitos integrados lógicos industriais em 2025, enquanto os drivers/controladores MOS devem expandir a um CAGR de 11,7% até 2031.

- Por nó tecnológico, os processos ≥65 nm representaram 50,85% do tamanho do mercado de circuitos integrados lógicos industriais em 2025; os nós FinFET/GAA abaixo de 10 nm registram o crescimento mais rápido a um CAGR de 17,4%.

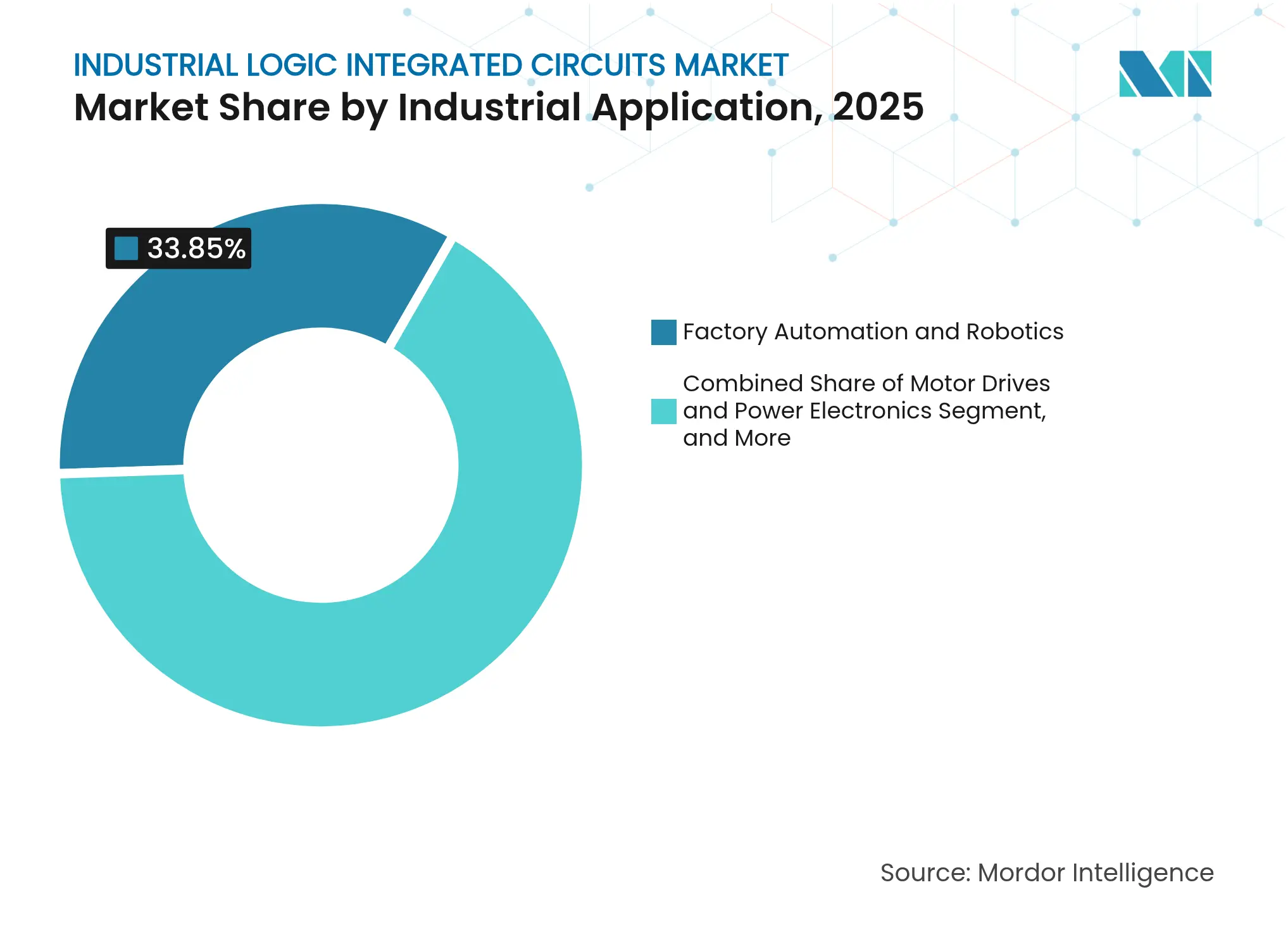

- Por aplicação industrial, automação de fábricas e robótica deteve 33,85% da receita em 2025, enquanto as aplicações de rede elétrica inteligente e gestão de energia avançam a um CAGR de 13,6% até 2031.

- Por equipamento de uso final, os CLPs mantiveram uma participação de 28,75% do tamanho do mercado de circuitos integrados lógicos industriais em 2025; PCs industriais e gateways de borda apresentam o maior CAGR de 14,4%.

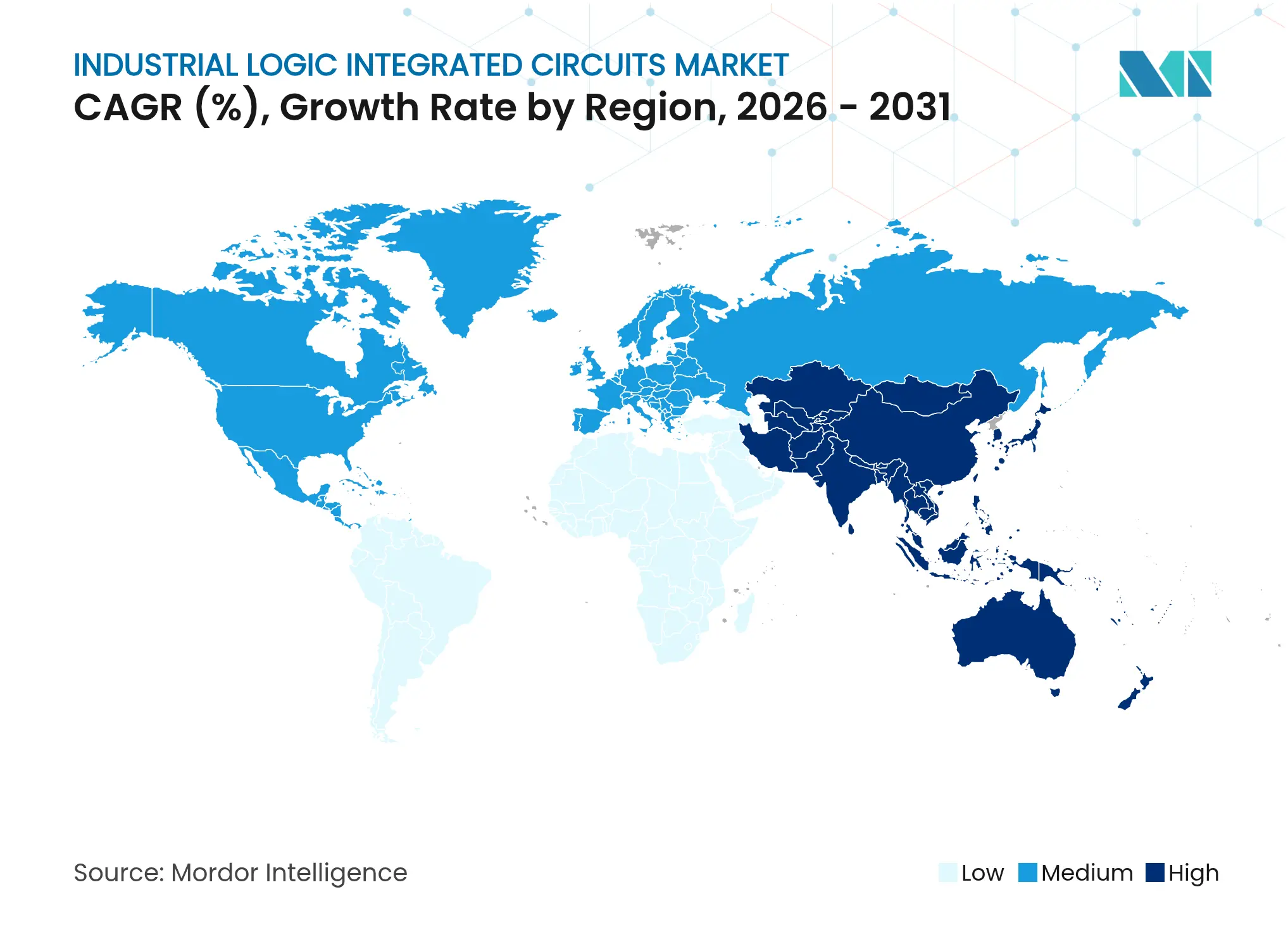

- Por geografia, a Ásia-Pacífico contribuiu com 57,10% das receitas de 2025 e está crescendo a um CAGR de 10,95% graças à concentrada produção de semicondutores e aos investimentos em automação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Circuitos Integrados Lógicos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Controladores Industriais Habilitados para IA de Borda Acelerando a Adoção de CIs Lógicos de Alta Velocidade | +2.1% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Transição de CLPs Discretos para Arquiteturas Integradas de Sistema em Módulo na Europa | +1.8% | Núcleo da Europa, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Expansões de Fábricas de Semicondutores em Taiwan, Coreia do Sul e os Incentivos da Lei CHIPS dos EUA | +1.5% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Migração de Fábricas Automotivas para Arquiteturas de 800 V Exigindo CIs Lógicos Robustos | +1.2% | Global, com Europa e China liderando | Médio prazo (2-4 anos) |

| Adoção de Estágios de Potência GaN/SiC Estimulando a Demanda por CIs Drivers Lógicos Complementares | +0.9% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Segurança Ciberfísica Impulsionando Co-Processadores Lógicos Seguros na IoT Industrial | +0.7% | Global, com foco regulatório na União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por Controladores Industriais Habilitados para IA de Borda Acelerou a Adoção de CIs Lógicos de Alta Velocidade

Os fabricantes incorporaram inferência de IA diretamente nas máquinas para reduzir a latência e aumentar o rendimento das linhas. A parceria da Rockwell Automation com a NVIDIA para executar o software de robótica Isaac em controladores de fábricas destacou a necessidade de lógica de alta largura de banda que lida com visão e navegação em tempo real.[1]Rockwell Automation, "Rockwell Automation to Advance Intelligent Automation…," rockwellautomation.com 3M sites de produção que pilotaram o Azure SQL Edge mostraram como a análise em dispositivo reduziu o tráfego na nuvem, mas preservou o desempenho. Fornecedores como Intel e NXP ampliaram as CPUs de borda de grau industrial, o que aumentou a demanda por dispositivos lógicos baseados em FinFET. À medida que as cargas de trabalho de inferência se espalharam, os planejadores de fábricas especificaram menor consumo de energia e determinismo em tempo real mais rigoroso, direcionando os pedidos para nós avançados abaixo de 22 nm. Essa mudança impulsionou o mercado de circuitos integrados lógicos industriais ao expandir o valor capturado por controlador.

Transição de CLPs Discretos para Arquiteturas Integradas de Sistema em Módulo na Europa

Os fabricantes de equipamentos originais europeus reduziram a complexidade dos gabinetes combinando blocos de controle, conectividade e segurança em módulos compactos. A Renesas lançou placas no formato SMARC com aceleração de IA integrada para uso industrial, apontando para uma crescente necessidade de lógica que suporte comunicação multiprotocolo em um único espaço físico. A parceria PLCnext da Phoenix Contact com a Festo ilustrou a abertura para pilhas de controle baseadas em Linux dentro de hardware modular. O MX-System da Beckhoff montou I/O distribuído, acionamentos e lógica em um único invólucro IP67, comprovando ainda mais que a integração em nível de placa reduz a fiação e acelera a reconfiguração de linhas. Esses movimentos expandiram o valor da lista de materiais para fornecedores que enviaram matrizes lógicas de alta densidade e drivers personalizados. A mudança adicionou impulso ao mercado de circuitos integrados lógicos industriais à medida que os clientes atualizavam os CLPs legados.

Expansões de Fábricas de Semicondutores em Taiwan, Coreia do Sul e nos EUA

A TSMC, a Samsung e os projetos domésticos nos EUA que receberam subsídios da Lei CHIPS ampliaram a capacidade de 300 mm para wafers lógicos de grau industrial, aliviando as escassez que assolaram 2023-2024. A Texas Instruments comprometeu USD 60 bilhões em novas fábricas de analógicos e lógica em sete sites nos EUA, fortalecendo o fornecimento local para clientes automotivos e de fábricas. A STMicroelectronics aumentou a produção semanal em sua linha de 300 mm em Agrate para suportar os portfólios de MCU e lógica. A capacidade adicional reduziu os custos por wafer, tornou os nós de 28 nm e 40 nm mais acessíveis e sustentou um cronograma de entrega mais tranquilo. A capacidade resultante melhorou a confiança dos compradores e sustentou o ritmo de crescimento de dois dígitos do mercado de circuitos integrados lógicos industriais.

A Migração de Fábricas Automotivas para Arquiteturas de 800 V Exigiu CIs Lógicos Robustos

As plantas de produção de veículos elétricos adaptaram as linhas para carregamento mais rápido a 800 V, forçando os bancos de teste de motores, robôs de soldagem e estações de trem de força a depender de dispositivos lógicos classificados para transientes de alta tensão. A família de drivers de gate isolados EiceDRIVER da Infineon é direcionada ao controle de inversores de tração e atende às regras de isolamento automotivo. A Navitas lançou MOSFETs de SiC qualificados AEC-Plus com resfriamento pelo lado superior para melhorar as margens de ciclagem térmica em blocos de potência de carregamento rápido e industriais. À medida que a lógica de grau automotivo se infiltrou nos equipamentos de planta, os fornecedores capturaram sinergias entre segmentos e expandiram os fluxos de receita ao longo da vida útil no mercado de circuitos integrados lógicos industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Projeto para Confiabilidade Além de 175 °C de Temperatura de Junção | -1.2% | Global, afetando particularmente aplicações em ambientes severos | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Qualificação Industrial (>7 anos) Dificultando a Adoção de Redução de Nós | -0.9% | Global, com requisitos mais rigorosos na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Escassez Global de Gases Especiais e Fotorresistentes para Litografia de CIs Lógicos | -0.7% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados de Barramento de Campo Industrial Inflacionando os Custos de Verificação | -0.5% | Global, com maior complexidade na Europa devido à diversidade de protocolos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Projeto para Confiabilidade Além de 175 °C de Temperatura de Junção

Normas como a JEDEC JESD-22-A100C exigiram ciclagem estendida de umidade e polarização para dispositivos expostos a 175 °C mais níveis ambientes, levando embalagem, fixação de pastilha e metalurgia aos seus limites. Plantas de aço e vidro que operavam fornos acima de 1.200 °C precisavam de controladores que sobrevivessem a zonas quentes onde o resfriamento de gabinetes se mostrava impraticável. O PMIC OPTIREG TLF35585 da Infineon, classificado para 175 °C, revelou as etapas extras de projeto, os prêmios de custo e os planos de qualificação prolongados envolvidos. Esses obstáculos reduziram o ritmo com que os nós avançados penetraram nos nichos de temperatura extrema.

Longos Ciclos de Qualificação Industrial Dificultando a Adoção de Redução de Nós

Os testes AEC-Q100 e AEC-Q101 exigiram sessões de ciclagem de temperatura, choque mecânico e estresse eletromagnético que se estenderam por muitos trimestres, atrasando o lançamento em volume para cada conjunto de máscaras. A Renesas aderiu aos protocolos IATF16949 e ISO9001 em múltiplas fábricas para garantir a confiança dos clientes para uma vida útil de equipamentos de 20 anos. Essa cultura conservadora manteve a lógica ≥65 nm popular em controladores lógicos programáveis e inversores de acionamento, limitando o potencial de receita de curto prazo dos nós FinFET ou GAA no mercado de circuitos integrados lógicos industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: A Integração Aumenta o Valor por Placa

O segmento de lógica MOS de uso geral capturou 38,90% da participação do mercado de circuitos integrados lógicos industriais em 2025, sublinhando sua ubiquidade em funções básicas de porta lógica, buffer e tradução de sinal em placas de controle díspares. Os fornecedores enviaram milhões de pacotes de quatro portas para expansão de I/O de CLP e tarefas combinatórias simples. A demanda permaneceu estável à medida que os fabricantes de equipamentos originais valorizavam o desempenho previsível e a ampla cobertura de temperatura.

Os drivers/controladores MOS registraram um CAGR de 11,7% e aumentaram sua fatia do tamanho do mercado de circuitos integrados lógicos industriais ao permitir controle de motor em chip único, diagnósticos integrados e desligamento de segurança. O portfólio MOTIX da Infineon mostrou como a detecção de corrente incorporada e os diagnósticos SPI reduziram a contagem de placas em módulos de propulsão de VANTs. Matrizes de portas, células padrão e lógica de propósito especial cumpriram funções de temporização, interface ou protocolo de nicho onde os MCUs prontos para uso falharam em atender às necessidades de latência ou certificação, enquanto as peças bipolares digitais mantiveram uma posição em ambientes ricos em ruído eletromagnético.

Por Nó Tecnológico: A Confiabilidade Favoreceu os Nós Maduros

Os nós em 65 nm ou acima detiveram 50,85% das receitas de 2025 porque os compradores confiavam em seus registros de falhas em campo e valorizavam a capacidade de wafer de múltiplas fontes. As geometrias maduras forneceram densidade lógica suficiente para lógica ladder, intertravamentos e relés de segurança, ao mesmo tempo em que ofereciam taxas de erro suave toleráveis.

Os processos FinFET/GAA abaixo de 10 nm mostraram um CAGR de 17,4% durante 2026-2031, impulsionados por mecanismos de inferência de borda e co-processadores seguros. A classe de 28-32 nm funcionou como uma etapa intermediária onde chips automotivos e industriais combinaram flash, DRAM e núcleos de CPU dentro do envelope de custo de linhas mais antigas. Os nós de 14-22 nm serviram equipamentos de direção por fio e metrologia de alto valor que exigiam resposta mais rápida, mas aceitavam custos de pastilha ligeiramente mais altos. Esses padrões de migração indicaram que o setor de circuitos integrados lógicos industriais equilibrou confiabilidade com desempenho em vez de perseguir a vanguarda absoluta.

Por Aplicação Industrial: A Automação Permaneceu como Âncora

A automação de fábricas e robótica comandou 33,85% da demanda de 2025, refletindo a centralidade do controle de movimento, orientação por visão e coordenação de pegar e colocar nas plantas de montagem modernas. Os contínuos lançamentos da Indústria 4.0 mantiveram essa base estável.

A rede elétrica inteligente e a gestão de energia registraram o CAGR mais rápido de 13,6%, à medida que as concessionárias atualizavam subestações com medição de sincrofasor e controle de recursos de energia distribuída. Os CIs lógicos emparelhados com ADCs de alta velocidade gerenciaram fluxos de energia bidirecionais e protegeram as linhas de ataques cibernéticos. O controle de processos, os acionamentos de motores e a instrumentação de precisão formaram pilares de demanda resilientes, cada um alinhado com ciclos de manutenção e planos de investimento específicos do setor.

Por Equipamento de Uso Final: Os Gateways de Borda Fecharam a Lacuna entre TI e TO

Os CLPs retiveram uma participação de 28,75% do tamanho do mercado de circuitos integrados lógicos industriais em 2025, garantindo vendas por meio de bases instaladas de uma década, familiaridade com lógica ladder e classificações robustas de invólucro. Os fornecedores atualizaram os projetos com Ethernet gigabit e pilhas OPC UA, mas mantiveram os conjuntos de instruções existentes para proteger o código dos clientes.

Os PCs industriais e gateways de borda registraram um CAGR de 14,4% devido à conectividade em nuvem, cargas de trabalho em contêineres e gerenciamento remoto de frota. Sensores e módulos transdutores adotaram lógica integrada para calibração e saída digital. Os módulos de gerenciamento de energia misturaram drivers de gate, lógica e telemetria em inversores de energia renovável. As IHMs exigiram controladores gráficos de baixo consumo para apresentar painéis de KPI em telas sensíveis ao toque. Essas mudanças incentivaram os fornecedores a enviar dispositivos combinados que agrupavam CPU, estrutura FPGA, memória e inicialização segura.

Análise Geográfica

A Ásia-Pacífico garantiu 57,10% da receita de 2025 e está avançando a um CAGR de 10,95%, ancorada pela participação de 63,8% de Taiwan na produção global de wafers e pela dominância de 70% no fornecimento de chips abaixo de 7 nm. A China acelerou os investimentos em automação de fábricas sob sua agenda Fabricado na China 2025, enquanto a Coreia do Sul aproveitou a expertise de nós da Samsung e da SK hynix para atender às plantas domésticas de veículos elétricos e baterias. O setor de robótica de precisão do Japão e os clusters de manufatura discreta de rápido crescimento da Índia reforçaram ainda mais a demanda.

O mercado de circuitos integrados lógicos industriais da Europa apoiou-se nas plantas automotivas da Alemanha, na montagem aeroespacial da França e no impulso nórdico por maquinário energeticamente eficiente. As rigorosas regras de cibersegurança da IEC 62443 estimularam a inclusão de módulos de raiz de confiança de hardware dentro dos controladores. Projetos regionais de fábricas na Itália e na França visaram reter a soberania sobre semicondutores estratégicos.

A América do Norte se beneficiou de USD 52 bilhões em incentivos da Lei CHIPS e da relocalização de linhas de PCB e inversores de acionamento. O investimento multianual de USD 60 bilhões da Texas Instruments em fábricas ressaltou sua intenção de encurtar as cadeias de suprimentos para clientes aeroespaciais, de defesa e de serviços de campo petrolífero nos EUA. A automação de mineração do Canadá e a crescente base de fornecedores automotivos de Nível 1 do México adicionaram demanda a jusante. No entanto, fotorresistentes especializados e blanks de máscara EUV ainda fluíam da Ásia, deixando espaço para risco logístico.

Cenário Competitivo

O mercado de circuitos integrados lógicos industriais exibiu fragmentação moderada. STMicroelectronics, Texas Instruments e Infineon forneceram catálogos amplos abrangendo nós de 65 nm a 22 nm, enquanto fornecedores de nicho atenderam lacunas de IA de borda ou de temperatura ultraelevada. As barreiras incluíam ciclos de qualificação de sete anos e a necessidade de auditorias de fábrica, que protegiam os titulares.

Os participantes migraram para estratégias de plataforma. A Renesas agrupou MPU, PMIC e conectividade em placas SMARC para encurtar o tempo de projeto dos fabricantes de equipamentos originais.[4]Renesas Electronics, "Quality and Reliability," renesas.com A Phoenix Contact integra lógica, barramento de campo e conectores de nuvem em seu ecossistema PLCnext para fidelizar os desenvolvedores de software. Os microcontroladores RISC-V avançados da Infineon com IP de segurança integrado respondem aos mandatos de cibersegurança da União Europeia.

Os desafiantes emergentes incluíam a Navitas, que aplicou expertise em SiC a drivers de inversores de motores; a Imec, cujo IP GaN-on-Si atraiu clientes industriais de RF; e integradores de sistemas que envolveram pilhas de código aberto em torno de lógica FPGA. A intensidade competitiva permaneceu alta, mas os longos tempos de vida dos produtos diluíram a probabilidade de qualquer fornecedor único superar uma participação de 15% nos próximos cinco anos.

Líderes do Setor de Circuitos Integrados Lógicos Industriais

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bourns expandiu o POWrFuse para classificações de tensão mais altas para trens de potência industriais pesados.

- Junho de 2025: A Vishay lançou amplificadores de isolamento de alta CMTI para acionamentos de precisão.

- Junho de 2025: A Imec atingiu um fT recorde de dispositivo GaN-on-Si para amplificadores de potência 6G que poderiam migrar para fontes de RF industriais.

- Junho de 2025: A Infineon introduziu o CI de detecção indutiva XENSIV TLE4802SC16-S0000 voltado para realimentação de posição de motor.

Escopo do Relatório Global do Mercado de Circuitos Integrados Lógicos Industriais

Os circuitos integrados (CIs) lógicos são dispositivos semicondutores especializados que realizam operações lógicas em sinais digitais. Essas operações incluem funções fundamentais como E, OU e NÃO, que são os blocos de construção dos circuitos digitais.

Para a estimativa de mercado, é rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados lógicos industriais, como bipolar digital e lógica MOS, em uma diversidade de regiões geográficas em todo o mundo. As tendências de mercado são avaliadas por meio da análise de inovação de produtos, diversificação e investimentos em expansão. Melhorias em eficiência energética, inteligência artificial, miniaturização, aprendizado de máquina, controle de processos de fabricação, sistemas embarcados e de comunicações, etc., também são cruciais para determinar o crescimento do mercado estudado.

O mercado de circuitos integrados lógicos industriais é segmentado por tipo de CI (bipolar digital e lógica MOS [MOS de uso geral, matrizes de portas MOS, drivers/controladores MOS, células padrão MOS e MOS de propósito especial]) e geografia (Estados Unidos, Europa, Japão, China, Coreia, Taiwan e restante do mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Bipolar Digital | |

| Lógica MOS | Uso Geral |

| Matrizes de Portas | |

| Drivers / Controladores | |

| Células Padrão | |

| Propósito Especial |

| ≥65 nm |

| 40-65 nm |

| 28-32 nm |

| 14-22 nm |

| <10 nm (FinFET / GAA) |

| Automação de Fábricas e Robótica |

| Controle de Processos e Sistemas de Controle Distribuído |

| Acionamentos de Motores e Eletrônica de Potência |

| Teste, Medição e Instrumentação |

| Rede Elétrica Inteligente e Gestão de Energia |

| Controladores Lógicos Programáveis (CLPs) |

| PCs Industriais e Gateways de Borda |

| Módulos de Sensores e Transdutores |

| Módulos de Gerenciamento de Energia |

| Interfaces Homem-Máquina (IHM) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de CI | Bipolar Digital | ||

| Lógica MOS | Uso Geral | ||

| Matrizes de Portas | |||

| Drivers / Controladores | |||

| Células Padrão | |||

| Propósito Especial | |||

| Por Nó Tecnológico | ≥65 nm | ||

| 40-65 nm | |||

| 28-32 nm | |||

| 14-22 nm | |||

| <10 nm (FinFET / GAA) | |||

| Por Aplicação Industrial | Automação de Fábricas e Robótica | ||

| Controle de Processos e Sistemas de Controle Distribuído | |||

| Acionamentos de Motores e Eletrônica de Potência | |||

| Teste, Medição e Instrumentação | |||

| Rede Elétrica Inteligente e Gestão de Energia | |||

| Por Equipamento de Uso Final | Controladores Lógicos Programáveis (CLPs) | ||

| PCs Industriais e Gateways de Borda | |||

| Módulos de Sensores e Transdutores | |||

| Módulos de Gerenciamento de Energia | |||

| Interfaces Homem-Máquina (IHM) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de circuitos integrados lógicos industriais?

O mercado foi avaliado em USD 25,68 bilhões em 2026.

Com que velocidade o mercado de circuitos integrados lógicos industriais está crescendo?

O mercado deve expandir a um CAGR de 10,64% entre 2026 e 2031.

Qual região lidera a demanda global por CIs lógicos industriais?

A Ásia-Pacífico deteve 57,10% da receita de 2025, impulsionada pela capacidade dominante de semicondutores de Taiwan e pelos gastos com automação da China.

Qual segmento de aplicação está avançando mais rapidamente?

As soluções de rede elétrica inteligente e gestão de energia devem crescer a um CAGR de 13,6% até 2031.

Por que os gateways de borda estão ganhando participação em relação aos CLPs tradicionais?

Os gateways de borda combinam controle em tempo real com conectividade em nuvem, proporcionando o maior CAGR de equipamentos de 14,4% para 2026-2031.

Quais fatores limitam a rápida adoção de nós abaixo de 10 nm em CIs lógicos industriais?

Ciclos de qualificação de sete anos e desafios de confiabilidade acima de 175 °C desaceleram a migração para geometrias avançadas.

Página atualizada pela última vez em: