Tamanho e Participação do Mercado de Tecnologia de Flip Chip

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Flip Chip por Mordor Intelligence

O tamanho do mercado de tecnologia de flip chip foi avaliado em USD 35,51 bilhões em 2025 e estima-se que cresça de USD 38,14 bilhões em 2026 para atingir USD 54,48 bilhões até 2031, a um CAGR de 7,40% durante o período de previsão (2026-2031). O crescimento refletiu a transição da indústria de semicondutores para arquiteturas baseadas em chiplets que exigiam interconexões densas e termicamente eficientes. A expansão de data centers de IA impulsionou o empacotamento de memória de alta largura de banda para o primeiro plano, enquanto as linhas de pilar de cobre e de ligação híbrida abordaram as necessidades de passo fino que os bumps de solda tradicionais não conseguiam atender. As fundições entraram na arena de empacotamento, acelerando a integração vertical e trazendo novas pressões competitivas sobre os provedores terceirizados de montagem e teste. A Ásia-Pacífico manteve vantagens de escala, mas os programas de redução de risco da cadeia de suprimentos na América do Norte e na Europa desencadearam grandes investimentos em novas instalações de empacotamento avançado.

Principais Conclusões do Relatório

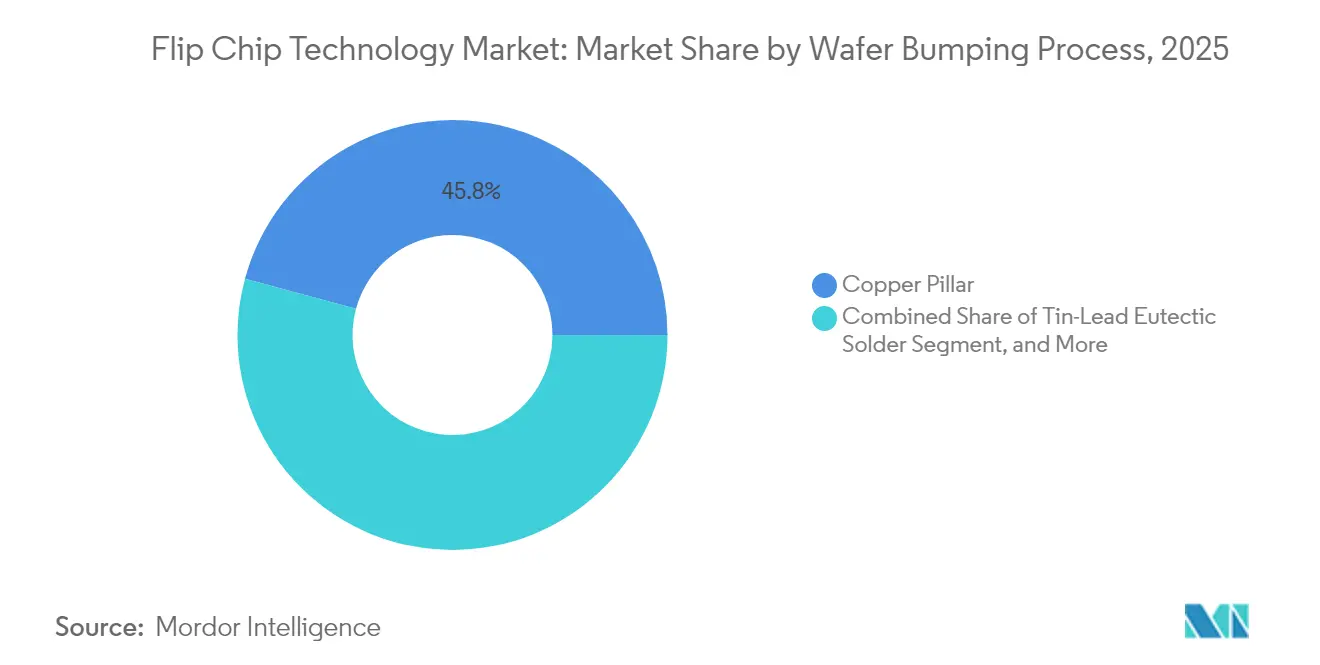

- Por processo de formação de bumps em wafer, o pilar de cobre deteve 45,78% da participação de receita em 2025, enquanto a ligação híbrida Cu-Cu está projetada para expandir a um CAGR de 9,55% até 2031.

- Por tecnologia de empacotamento, o FC-BGA liderou com 37,62% de participação em 2025, enquanto as soluções fan-out WLP/em nível de painel estão previstas para crescer a um CAGR de 9,88% até 2031.

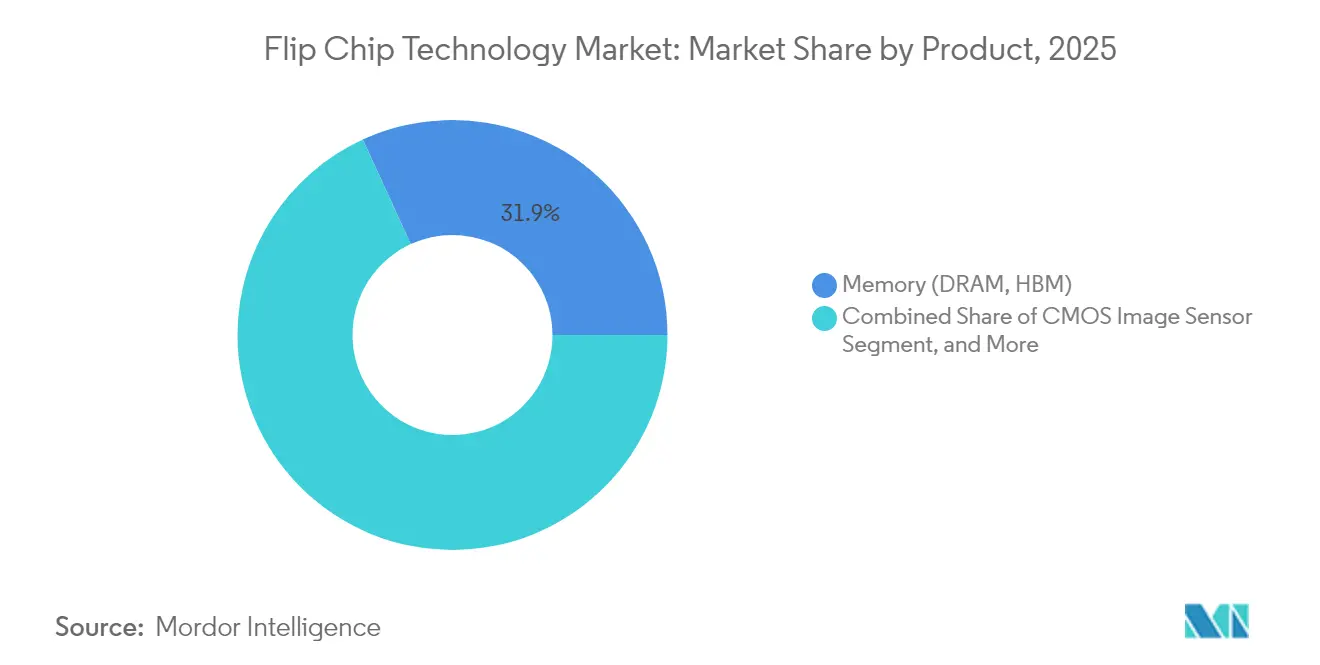

- Por produto, a memória representou 31,85% da participação do mercado de tecnologia de flip chip em 2025, enquanto o segmento de GPU/acelerador de IA está definido para avançar a um CAGR de 12,45% até 2031.

- Por setor de uso final, eletrônicos de consumo e wearables detiveram uma participação de 28,96% em 2025, enquanto as aplicações de data center e nuvem devem registrar um CAGR de 8,86% até 2031.

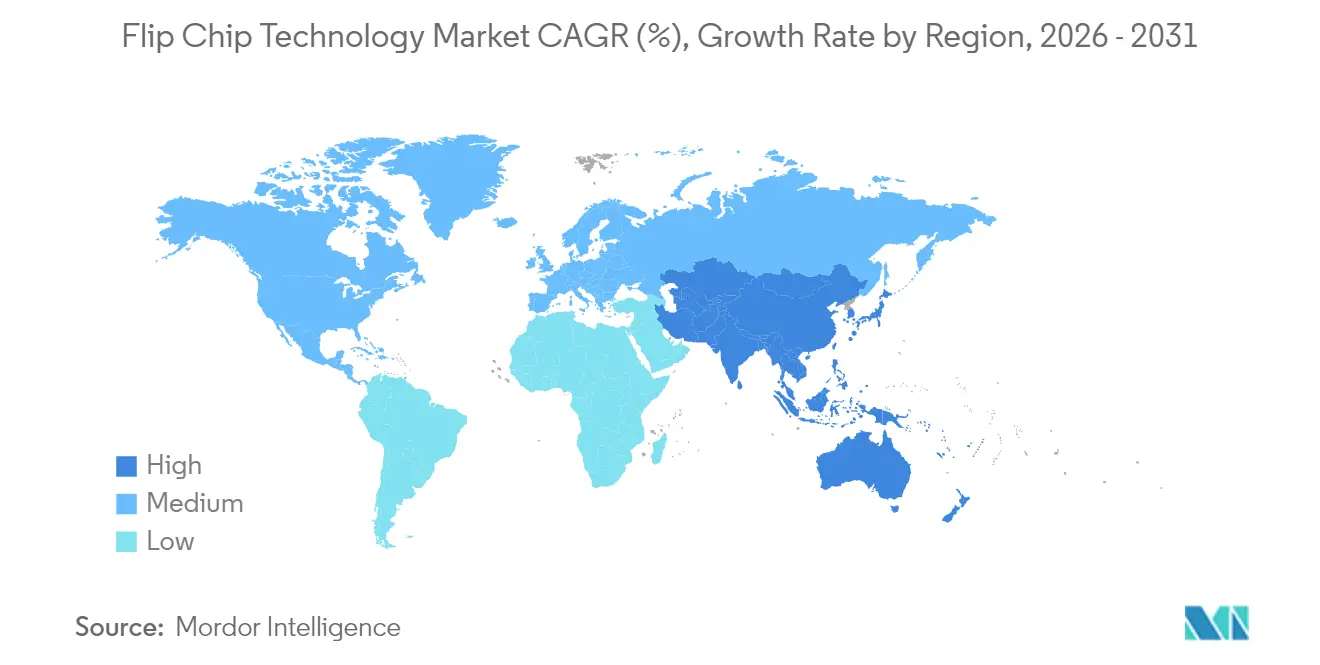

- Por geografia, a Ásia-Pacífico capturou 53,92% da receita de 2025 e está projetada para registrar um CAGR de 9,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Flip Chip

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por integração heterogênea (IA/HPC) | +2.1% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de interconexões de pilar de cobre e micro-bump | +1.8% | Núcleo na Ásia-Pacífico, expandindo para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso de miniaturização de wearables e IoT | +1.2% | Global, com adoção antecipada na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Requisitos de confiabilidade automotiva ADAS/EV | +1.0% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Testes comerciais de substrato de núcleo de vidro | +0.9% | América do Norte e Ásia-Pacífico, programas piloto na Europa | Longo prazo (≥ 4 anos) |

| Demanda por ligação híbrida Cu-Cu compatível com chiplets | +0.8% | Núcleo na Ásia-Pacífico, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Integração Heterogênea (IA/HPC)

Os fabricantes de chips migraram do escalonamento 2D para a integração heterogênea que unia múltiplos chiplets em um único pacote, elevando a demanda por interconexões Cu-Cu de passo fino.[1]Applied Materials, "Ligação Híbrida," appliedmaterials.com O plano da TSMC de aumentar a capacidade CoWoS para 1,31 milhão de unidades até 2026 ilustrou como fornecedores de GPU como a Nvidia moldaram o mercado de tecnologia de flip chip. A abordagem aumentou a largura de banda enquanto reduzia o consumo de energia em comparação com os bumps legados, apoiando o roteiro de desempenho para aceleradores de IA.

Adoção Crescente de Interconexões de Pilar de Cobre e Micro-Bump

Os bumps de pilar de cobre proporcionaram resistência elétrica superior e confiabilidade, explicando sua participação de receita de 46,3% em 2024. As químicas de galvanoplastia de alta velocidade da DuPont forneceram controle uniforme de espessura essencial para passos abaixo de 40 µm. A mudança corroeu a dominância do estanho-chumbo e abriu caminho para esquemas de integração 3D que sustentam o mercado de tecnologia de flip chip.

Impulso de Miniaturização de Wearables e IoT

Os métodos de sistema em pacote e chip-scale em nível de wafer tornaram-se elementos essenciais para smartwatches e monitores de saúde que exigiam perfis finos sem sacrificar a vida útil da bateria. Os avanços em PCB ultra-HDI usando processamento semi-aditivo modificado e imageamento direto a laser ofereceram larguras de trilha abaixo de 40 µm, permitindo módulos de sensores compactos.

Requisitos de Confiabilidade Automotiva ADAS/EV

A condução autônoma e a eletrificação do trem de força exigem pacotes que sobrevivam a temperaturas acima de 200 °C. As linhas de flip chip de grau automotivo empregaram underfills de alta temperatura e juntas de pilar de cobre qualificadas para AEC-Q100 Grau 0. A receita de eletrônicos automotivos da JCET expandiu a mais de 50% de CAGR entre 2019 e 2023, sinalizando a rápida adoção desses processos robustos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital das linhas avançadas de formação de bumps | -1.4% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios de confiabilidade sem chumbo e empenamento | -0.9% | Global, pressão regulatória mais forte na Europa | Médio prazo (2-4 anos) |

| Perdas de rendimento de alinhamento abaixo de 10 µm | -0.7% | Núcleo na Ásia-Pacífico, expandindo para fábricas avançadas globais | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de suprimentos a produtos químicos de metais críticos | -0.5% | Global, risco concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital das Linhas Avançadas de Formação de Bumps

O escalonamento para passos abaixo de 10 µm exigiu steppers de litografia, ferramentas avançadas de pulverização catódica e limpadores de plasma que elevaram o custo da linha acima de USD 250 milhões por módulo. A TSMC reservou USD 90 bilhões para plantas de empacotamento dedicadas, sublinhando a barreira de entrada para concorrentes menores. Programas colaborativos de P&D, como a participação da 3M no consórcio US-JOINT, visaram distribuir o risco ao longo da cadeia de suprimentos.

Desafios de Confiabilidade Sem Chumbo e Empenamento

Os mandatos RoHS aceleraram a adoção de SnAgCu, mas a expansão térmica diferencial introduziu empenamento e fadiga de solda em pilhas de flip chip. Estudos mostraram que as juntas eutéticas de Sn-Bi prolongaram a vida útil em ciclos térmicos, mas sofreram fragilidade que limitou as aplicações de alta tensão. O refluxo a baixa temperatura a 175 °C reduziu os defeitos de cabeça sobre pilar, mas exigiu ligas à base de bismuto que complicaram a montagem em alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Formação de Bumps em Wafer: A Dominância do Cobre Impulsiona a Inovação

A tecnologia de pilar de cobre deteve 45,78% da receita em 2025 no mercado de tecnologia de flip chip. O segmento se beneficiou da redução da resistência e do aumento da capacidade de condução de corrente. O tamanho do mercado de tecnologia de flip chip para ligação híbrida Cu-Cu está projetado para expandir a um CAGR de 9,55% à medida que a adoção de chiplets cresce. O método híbrido reduziu o espaçamento entre chips para 0,8 µm, muito além dos limites físicos da solda. As soluções de estanho-chumbo ainda serviam aos nós legados, enquanto os bumps de stud de ouro permaneciam confinados ao setor aeroespacial.

Os avanços nas químicas de galvanoplastia sustentaram a uniformidade da altura do pilar abaixo de 2%, um pré-requisito para pilhas 3D. A pesquisa do IEEE validou a ligação Cu-Cu sem solda a 260 °C como um caminho fabricável para integração heterogênea. As inovações posicionaram os formatos de cobre para absorver participação tanto das alternativas sem chumbo quanto das de metais preciosos.

Por Tecnologia de Empacotamento: Arquiteturas Avançadas Reformulam a Dinâmica do Mercado

O FC-BGA comandou 37,62% da receita de 2025 graças à confiabilidade comprovada em servidores. O fan-out WLP e os formatos em nível de painel devem registrar um CAGR de 9,88%, catalisados por aceleradores de IA que demandam tamanhos de corpo grandes. A ASE alocou USD 200 milhões para painéis de 310 mm × 310 mm que prometem sete vezes mais área utilizável do que os wafers, um avanço em termos de custo. O tamanho do mercado de tecnologia de flip chip para pacotes em nível de painel aumentará à medida que os rendimentos das linhas melhorarem.

Fluxos especializados como CoWoS e EMIB permitem o empilhamento de HBM essencial para unidades de treinamento de IA. A IBM e a Intel perseguiram roteiros de substrato de vidro que oferecem menor empenamento e maiores proporções de espaço de linha do que os laminados orgânicos. O IC 3D com TSV permaneceu um nicho para dispositivos de classe de largura de banda extrema devido ao alto custo e à complexidade do processo, mas estabeleceu o teto do desempenho alcançável.

Por Produto: Memória e Aceleradores de IA Lideram o Crescimento

A memória deteve uma participação de 31,85% em 2025, à medida que a adoção de HBM disparou. A Applied Materials estimou um crescimento de seis vezes na receita de empacotamento de HBM, impulsionado por 19 etapas de processo adicionais em comparação com o DRAM convencional. Os aceleradores de GPU/IA registrarão um CAGR de 12,45% até 2031. O mercado de tecnologia de flip chip se adaptou rapidamente para combinar múltiplas pilhas de HBM com nós lógicos por meio de interposers, criando densidades de potência de pacote superiores a 1 kW.

Os sensores de imagem CMOS mantiveram o impulso com base em smartphones com múltiplas câmeras, enquanto os dies de micro-LED exigiram formação de bumps abaixo de 20 µm que se encaixavam nas capacidades do pilar de cobre. A linha italiana de USD 3,5 bilhões da Silicon Box voltada para soluções de chiplets ilustrou o investimento regional em sinergias entre produtos.

Por Setor de Uso Final: Data Centers Impulsionam a Transformação

Os eletrônicos de consumo mantiveram uma participação de 28,96%, mas desaceleraram à medida que os volumes de handsets estagnaram. A demanda de data centers e nuvem crescerá a um CAGR de 8,86% porque os nós de inferência de IA implantam chiplets de alta largura de banda em volume. O tamanho do mercado de tecnologia de flip chip para aplicações de data center está projetado para se ampliar rapidamente à medida que os servidores adotam configurações de quatro e oito HBM.

A eletrônica automotiva aproveitou as juntas de pilar de cobre moldadas com underfills de alta temperatura de transição vítrea para atender às variações de temperatura de Grau 0. Os implantes médicos se beneficiaram de pacotes em nível de wafer biocompatíveis que incorporaram telemetria sem fio enquanto mantinham o tamanho do envelope mínimo. As telecomunicações lançaram rádios 5G de ondas milimétricas que exigiam interconexões de baixa perda compatíveis com bumps de pilar de cobre.

Análise Geográfica

A Ásia-Pacífico deteve 53,92% da receita de 2025. A região abrigou a maior parte das fábricas de wafers e manteve vantagens de custo, sustentando a maior fatia do mercado de tecnologia de flip chip. Os incentivos governamentais apoiaram a P&D de próximos nós, mas as ações de controle de exportações induziram as principais empresas a construir capacidade paralela no exterior. A América do Norte acelerou startups de fundição e empacotamento sob o CHIPS Act, adicionando resiliência e criando uma demanda local. A participação do mercado de tecnologia de flip chip para a América do Norte deve aumentar modestamente à medida que os campi do Arizona e do Texas entram em operação.

A Europa buscou a soberania tecnológica por meio do Ato Europeu de Chips e direcionou capital para linhas de substrato em nível de painel e de núcleo de vidro. A instalação de Novara da Silicon Box está programada para processar 10.000 painéis semanalmente até 2028, ancorando um ecossistema regional. O Oriente Médio e a África permaneceram em estágio inicial, mas se beneficiaram de centros de montagem final de eletrônicos que alimentam as cadeias de suprimentos globais.

A diversificação da cadeia de suprimentos dispersou os investimentos futuros por pelo menos três continentes, atenuando a dominância de uma única região. No entanto, a Ásia-Pacífico ainda ostentava uma profundidade de engenharia incomparável, mantendo-a como o centro de referência para a fabricação em alto volume.

Cenário Competitivo

A integração vertical das fundições reformulou a rivalidade. A TSMC combinou a produção de wafers com serviços de back-end CoWoS, encurtando o tempo de ciclo do cliente. A ASE respondeu com construções em nível de painel e qualificações de grau automotivo para salvaguardar a participação. A Intel saiu da P&D interna de substrato de vidro e fez parceria com fornecedores especializados, validando o obstáculo de complexidade para novos entrantes.[4]TechPowerUp, "Intel Abandona P&D Interna de Substrato de Vidro," techpowerup.com

As patentes de ligação híbrida criaram fossos defensáveis. A IBM reduziu o espaçamento entre chips para 0,8 µm, permitindo ganhos dramáticos de largura de banda. Fornecedores de materiais como DuPont e 3M estão avançando em químicas para galvanoplastia de pilares e filmes dielétricos de baixo empenamento, incorporando-se mais profundamente na cadeia de valor. Os OSATs chineses expandiram a capacidade com plantas de vários bilhões de dólares, mas a paridade tecnológica com os nós líderes permaneceu um alvo em movimento.

Os líderes de mercado são cada vez mais diferenciados pela prontidão para nós avançados, em vez da contagem total de bumps. A mudança aguçou a pressão de consolidação sobre os players de médio porte que carecem de capital para atualizar as linhas abaixo de 10 µm, catalisando fusões voltadas para a reunião de P&D e bases de clientes.

Líderes do Setor de Tecnologia de Flip Chip

Amkor Technology Inc.

UTAC Holdings Ltd

Taiwan Semiconductor Manufacturing Co. (TSMC)

Chipbond Technology Corporation

TF-AMD Microelectronics Sdn Bhd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TSMC reorganizou seu projeto de USD 65 bilhões no Arizona para resolver estouros de custos, mantendo os módulos de empacotamento avançado.

- Maio de 2025: A TSMC delineou USD 42 bilhões em gastos de capital em 2025, cobrindo oito fábricas de wafers e uma planta de empacotamento.

- Abril de 2025: A TSMC anunciou uma expansão de NT$ 1,5 trilhão (USD 45,2 bilhões) em Kaohsiung focada em capacidade de wafer de 2 nm e empacotamento avançado.

- Fevereiro de 2025: A 3M ingressou no consórcio US-JOINT, abrindo um laboratório no Vale do Silício para co-desenvolver materiais de empacotamento avançado.

Escopo do Relatório Global do Mercado de Tecnologia de Flip Chip

A tecnologia de flip chip é uma das técnicas mais antigas e amplamente utilizadas para empacotamento de semicondutores. O flip chip foi originalmente introduzido pela IBM há 30 anos. No entanto, está acompanhando os tempos e desenvolvendo novas soluções de formação de bumps para servir tecnologias avançadas como 2,5D e 3D. O flip chip é usado para aplicações tradicionais, como laptops, desktops, CPU, GPU, chipsets, etc.

| Pilar de Cobre |

| Solda Eutética de Estanho-Chumbo |

| Solda Sem Chumbo (SnAg, SAC, etc.) |

| Formação de Bumps de Stud de Ouro |

| Ligação Híbrida/Direta Cu-Cu |

| FC-BGA (2D/2,1D/2,5D/3D) |

| FCCSP / CSP |

| CoWoS / InFO / EMIB |

| Fan-Out WLP / PLP |

| IC 3D com TSV |

| Memória (DRAM, HBM) |

| Sensor de Imagem CMOS |

| LED e Mini/Micro-LED |

| SoC / Processador de Aplicações |

| GPU / Acelerador de IA |

| CPU / Processador de Servidor |

| Eletrônicos de Consumo e Wearables |

| Automotivo e Transporte |

| Industrial e Robótica |

| Telecomunicações e Infraestrutura 5G |

| Data Center e Nuvem |

| Militar e Aeroespacial |

| Dispositivos Médicos e de Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Malásia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Turquia |

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Processo de Formação de Bumps em Wafer | Pilar de Cobre | ||

| Solda Eutética de Estanho-Chumbo | |||

| Solda Sem Chumbo (SnAg, SAC, etc.) | |||

| Formação de Bumps de Stud de Ouro | |||

| Ligação Híbrida/Direta Cu-Cu | |||

| Por Tecnologia de Empacotamento | FC-BGA (2D/2,1D/2,5D/3D) | ||

| FCCSP / CSP | |||

| CoWoS / InFO / EMIB | |||

| Fan-Out WLP / PLP | |||

| IC 3D com TSV | |||

| Por Produto | Memória (DRAM, HBM) | ||

| Sensor de Imagem CMOS | |||

| LED e Mini/Micro-LED | |||

| SoC / Processador de Aplicações | |||

| GPU / Acelerador de IA | |||

| CPU / Processador de Servidor | |||

| Por Setor de Uso Final | Eletrônicos de Consumo e Wearables | ||

| Automotivo e Transporte | |||

| Industrial e Robótica | |||

| Telecomunicações e Infraestrutura 5G | |||

| Data Center e Nuvem | |||

| Militar e Aeroespacial | |||

| Dispositivos Médicos e de Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Malásia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Turquia | |

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecnologia de flip chip?

O mercado global de tecnologia de flip chip foi avaliado em USD 38,14 bilhões em 2026.

Com que rapidez o mercado de tecnologia de flip chip deve crescer?

Entre 2026 e 2031, o mercado está projetado para registrar um CAGR de 7,40%.

Qual processo de formação de bumps em wafer lidera o mercado?

A formação de bumps de pilar de cobre deteve 45,78% de participação de receita em 2025, refletindo seu desempenho elétrico superior.

Por que a IA está impulsionando a demanda por empacotamento avançado?

Os aceleradores de IA exigem pilhas de memória de alta largura de banda e interconexões de passo fino que apenas os pacotes avançados de flip chip podem fornecer.

Qual região domina o mercado de tecnologia de flip chip?

A Ásia-Pacífico capturou 53,92% da receita de 2025, apoiada por extensa capacidade de fabricação e empacotamento de wafers.

Qual é o setor de uso final de crescimento mais rápido?

As aplicações de data center e nuvem estão previstas para crescer a um CAGR de 8,86% até 2031, à medida que as cargas de trabalho de IA se expandem.

Página atualizada pela última vez em: