Tamanho e Participação do Mercado de Circuitos Integrados Analógicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

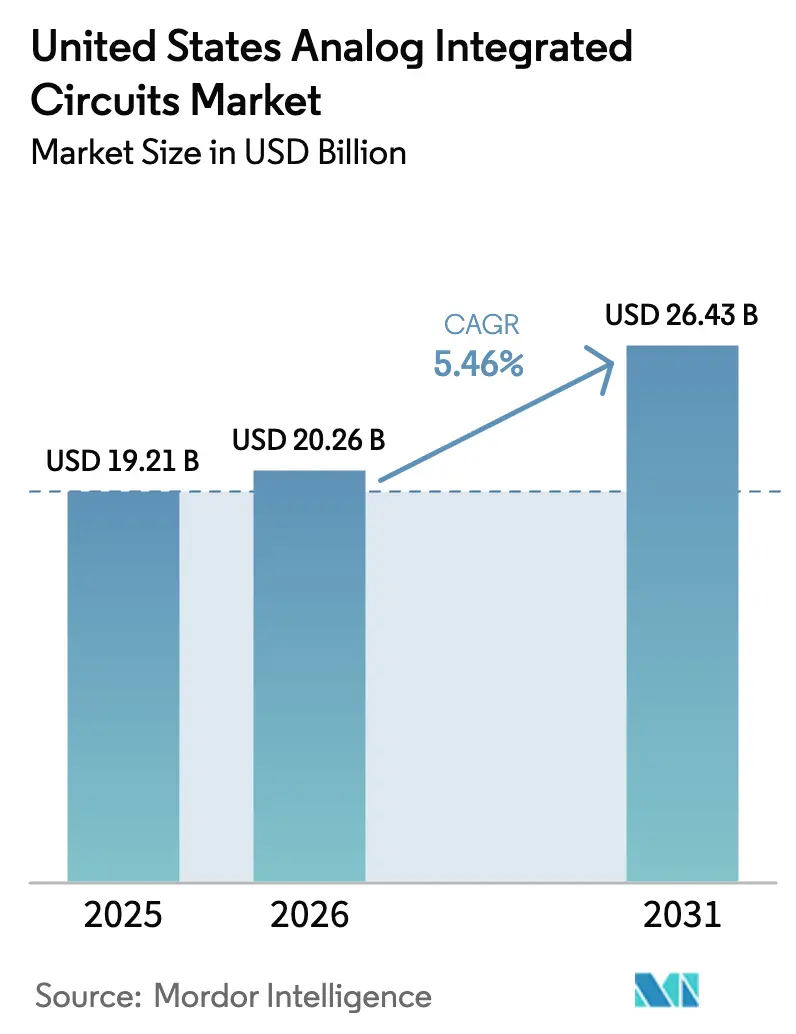

| Tamanho do mercado no ano base (2025) | 19.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Circuitos Integrados Analógicos dos Estados Unidos pela Mordor Intelligence

Espera-se que o tamanho do mercado de circuitos integrados analógicos dos Estados Unidos cresça de USD 19,21 bilhões em 2025 para USD 20,26 bilhões em 2026, com previsão de atingir USD 26,43 bilhões até 2031 a um CAGR de 5,46% no período 2026-2031. O crescimento sólido reflete a demanda doméstica resiliente na eletrificação automotiva, na densificação da infraestrutura 5G e na automação industrial, todos amplificados pelos incentivos da Lei CHIPS e Ciência, que impulsionaram mais de USD 30 bilhões em novas fábricas e atualizações de equipamentos. Os fabricantes de dispositivos integrados (IDMs) estão adicionando capacidade de 300 mm para reduzir o custo por die, enquanto os fornecedores fabless aproveitam os ecossistemas de fundição em expansão para acelerar os ciclos de design. Os processos de nós maduros acima de 180 nm permanecem dominantes porque equilibram margem de tensão, densidade de componentes passivos e custo; no entanto, os nós de sinal misto abaixo de 28 nm estão ganhando participação onde a integração de sistema em chip é crítica. Em paralelo, a escassez aguda de engenheiros analógicos experientes e a persistente limitação de capacidade de 200 mm moderam o perfil de crescimento de longo prazo.

Principais Conclusões do Relatório

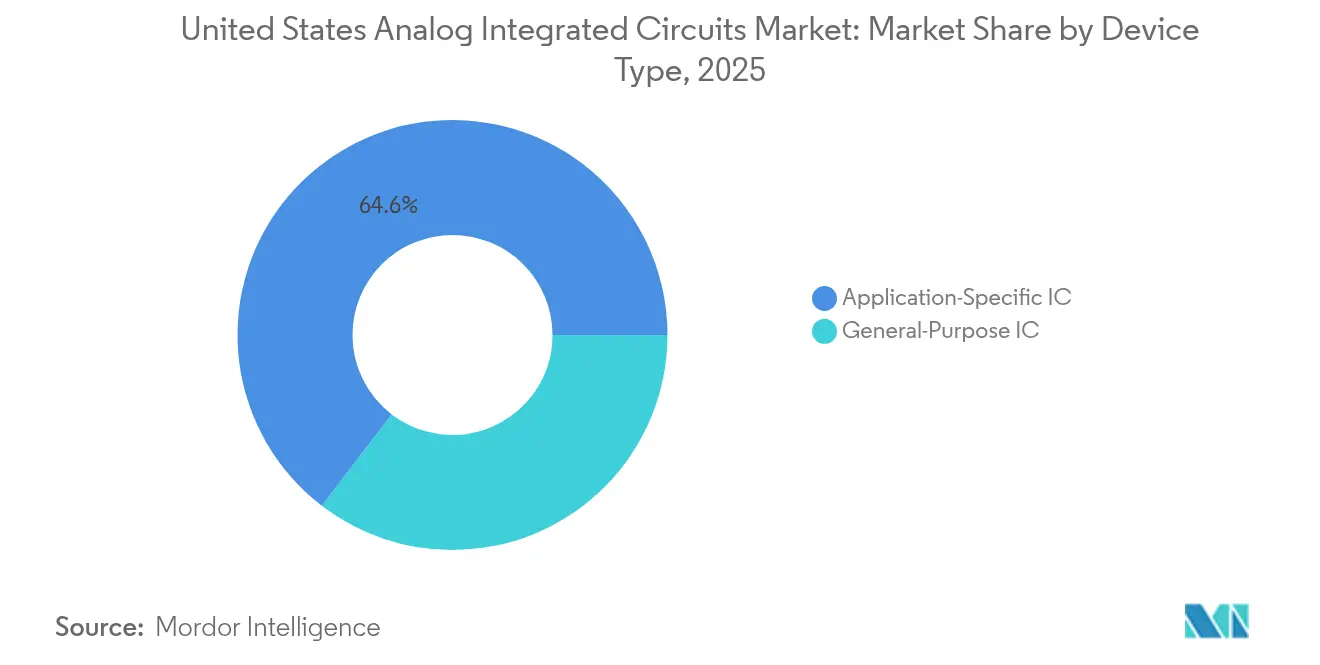

- Por tipo de dispositivo, os CIs analógicos de aplicação específica detinham 64,60% da participação do mercado de circuitos integrados analógicos dos Estados Unidos em 2025, e o segmento está no caminho para um CAGR de 6,53% até 2031.

- Por tamanho de wafer, os substratos de 200-300 mm representaram 50,20% da receita em 2025, enquanto os wafers de 300 mm estão se expandindo a um CAGR de 8,78% até 2031.

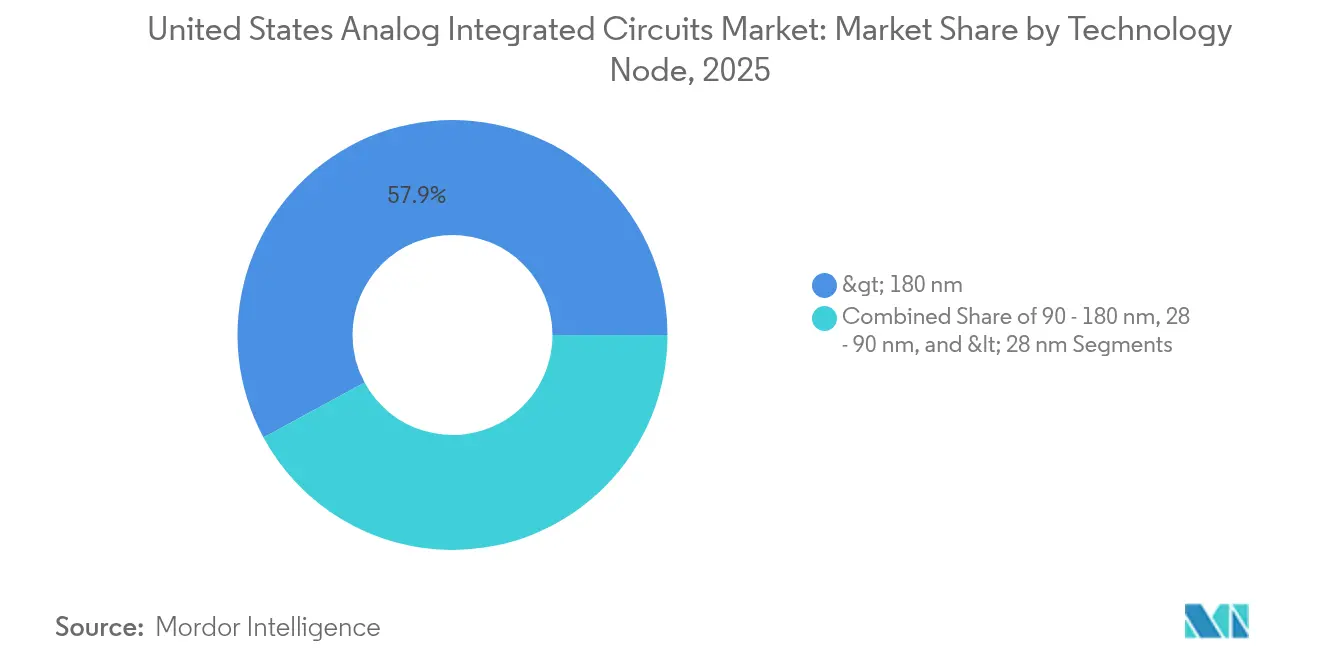

- Por nó tecnológico, os processos acima de 180 nm representaram 57,90% do tamanho do mercado de circuitos integrados analógicos dos Estados Unidos em 2025; os nós abaixo de 28 nm são os de crescimento mais rápido, com CAGR de 7,62%.

- Por modelo de negócio, os IDMs controlaram 65,10% da receita em 2025, enquanto os fornecedores fabless registraram um CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Circuitos Integrados Analógicos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos da Lei CHIPS e Ciência Acelerando as Expansões de Fábricas Analógicas nos EUA | +1.2% | Nacional, com concentrações no Texas, Utah, Arizona e Oregon | Médio prazo (2-4 anos) |

| Eletrificação da Frota Automotiva dos EUA Impulsionando a Demanda por CIs de Gerenciamento de Energia | +1.8% | Nacional, com polos automotivos em Michigan, Texas e Califórnia | Longo prazo (≥ 4 anos) |

| Densificação da Infraestrutura 5G: Criando Necessidades de CIs Analógicos de RF de Alto Desempenho | +0.9% | Nacional, com implantações iniciais nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Relocalização Industrial e Adoção de IIoT Impulsionando o Consumo de CIs de Sensores Analógicos de Alta Confiabilidade | +0.7% | Nacional, com concentração no cinturão industrial | Médio prazo (2-4 anos) |

| Proliferação de Dispositivos Vestíveis e Médicos Aproveitando Interfaces Analógicas de Potência Ultrabaixa | +0.6% | Nacional, com clusters de tecnologia médica em Massachusetts e Califórnia | Longo prazo (≥ 4 anos) |

| Programas Espaciais e de Defesa Exigindo CIs Analógicos Resistentes à Radiação | +0.4% | Nacional, com concentração de contratantes de defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos da Lei CHIPS e Ciência acelerando as expansões de fábricas analógicas nos EUA

Os incentivos federais desencadearam a maior expansão doméstica de capacidade analógica desde a década de 1980. A Texas Instruments obteve USD 1,6 bilhão em subsídios para sua expansão em Utah, permitindo a produção em 300 mm que triplicará a produção até 2030. A GlobalFoundries comprometeu USD 16 bilhões em novas linhas focadas em analógico, fortalecendo ainda mais o mercado de circuitos integrados analógicos dos Estados Unidos.[1]GlobalFoundries, "GlobalFoundries Anuncia Investimento de USD 16 bilhões nos EUA para Relocalizar a Fabricação de Chips Essenciais e Acelerar o Crescimento da IA," gf.com Os investimentos reduzem os prazos de entrega que chegaram a 18 meses durante a pandemia e reforçam a garantia de fornecimento para clientes comerciais e de defesa.

Eletrificação da frota automotiva dos EUA impulsionando a demanda por CIs de gerenciamento de energia

Os veículos elétricos incorporam até cinco vezes mais conteúdo analógico do que os modelos de combustão interna, pois sistemas de alta tensão, gerenciamento de bateria e controle térmico dependem de CIs de energia de precisão. Parcerias como o acordo de alocação de wafers da Ford com a GlobalFoundries garantem o fornecimento de longo prazo e ressaltam o papel estratégico do mercado de circuitos integrados analógicos dos Estados Unidos na competitividade automotiva. Com o conteúdo por veículo projetado para superar USD 1.000 até 2030, o setor automotivo permanece o maior motor de crescimento individual.

Densificação da infraestrutura 5G criando necessidades de CIs analógicos de RF de alto desempenho

A implantação nacional do 5G exige CIs de formação de feixe em ondas milimétricas capazes de operar acima de 28 GHz. As fundições migram para processos de arsenieto de gálio e germânio de silício para melhorar as figuras de ruído e a eficiência energética. A integração da Anokiwave pela Qorvo em 2025 amplia os portfólios de formação de feixe e captura o impulso de implantação de pequenas células, sustentando ganhos de receita acima de 15% em produtos analógicos de infraestrutura.

Relocalização industrial e adoção de IIoT impulsionando o consumo de CIs de sensores de alta confiabilidade

O redesenho da cadeia de suprimentos pós-pandemia levou os fabricantes a implantar fábricas inteligentes domesticamente. Os nós de IIoT exigem interfaces analógicas robustas que suportem ciclos de temperatura, vibração e interferência eletromagnética por décadas. A Analog Devices respondeu dobrando a produção de CIs de monitoramento de condição de Beaverton, garantindo que o mercado de circuitos integrados analógicos dos Estados Unidos possa atender aos cronogramas acelerados de automação de fábricas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Engenheiros de Design Analógico Experientes nos EUA | -1.1% | Nacional, com escassez aguda no Vale do Silício, Austin e Boston | Longo prazo (≥ 4 anos) |

| Limitação de Capacidade nas Fábricas Domésticas de Nós Maduros de 200 mm | -0.8% | Nacional, afetando todos os segmentos de CIs analógicos | Médio prazo (2-4 anos) |

| Controles de Exportação Restringindo a Colaboração Transfronteiriça em EDA | -0.5% | Nacional, com impacto particular em designs avançados de sinal misto | Curto prazo (≤ 2 anos) |

| Crescente Complexidade e Custos de Verificação em Designs de SoC de Sinal Misto | -0.3% | Nacional, afetando igualmente empresas fabless e IDMs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de engenheiros de design analógico experientes nos EUA

Pesquisas do setor indicaram 67.000 vagas não preenchidas em semicondutores até 2030, com as posições analógicas sendo as mais difíceis de recrutar. Os salários de designers sênior ultrapassaram USD 200.000 em 2025, mas as universidades continuaram priorizando currículos digitais, ampliando a lacuna de competências. As empresas estão dotando cátedras e acelerando programas de aprendizagem, mas os pipelines de talentos permanecerão restritos ao longo da década.

Limitação de capacidade nas fábricas domésticas de nós maduros de 200 mm

Os CIs analógicos ainda dependem fortemente de equipamentos de 200 mm otimizados para nós acima de 180 nm. A racionalização da capacidade dos EUA nos anos 2000 deixou uma deficiência que os subsídios da Lei CHIPS só podem reverter parcialmente. Os prazos de entrega próximos a 12 meses persistiram no início de 2025, apesar das novas fábricas em construção, limitando as rampas rápidas para programas médicos e industriais.[2]Mark LaPedus, "Nós de Processo Legados Continuam Fortes," Semiconductor Engineering, semiengineering.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: CIs de Aplicação Específica Personalizados Sustentam a Liderança

Os dispositivos de aplicação específica representaram 64,60% do mercado de circuitos integrados analógicos dos Estados Unidos em 2025 e mantiveram um CAGR projetado de 6,53%. Somente a eletrificação automotiva impulsionou a demanda por CIs de gerenciamento de energia multitrilho e monitoramento de bateria, enquanto os fornecedores de estações-base 5G especificaram interfaces de formação de feixe com controle de ganho e fase sob medida. Os codecs de áudio para consumidores e as interfaces de imagem também migraram para soluções analógicas de chip único que reduziram a área da placa e o custo da lista de materiais. A adoção é incentivada pela capacidade dos IDMs de combinar ajustes de processo com design de circuito, gerando desempenho de ruído superior para subsistemas de radar, lidar e fusão de sensores. Por outro lado, os altos custos de desenvolvimento e os longos ciclos de qualificação podem atrasar a realização de receita para casas de design menores.

Os CIs analógicos de uso geral, que incluem amplificadores, conversores de dados e transceivers de interface, permanecem indispensáveis para produtos de consumo e industriais sensíveis ao custo. Os chips de interface que suportam ESD de ±15 kV são críticos na automação de fábricas, enquanto os conversores de potência ultrabaixa habilitam nós de IoT alimentados por bateria. Embora o CAGR da categoria fique atrás das soluções de aplicação específica, os pinouts padronizados encurtam os tempos de design e sustentam uma ampla abordagem de catálogo. Os fornecedores se diferenciam por meio de reduções de corrente quiescente e ganchos de calibração digital que atendem aos novos mandatos de eficiência energética. Juntas, ambas as categorias de dispositivos sustentam a contínua diversificação do mercado de circuitos integrados analógicos dos Estados Unidos em diferentes mercados finais.

Por Tamanho de Wafer: A Adoção de 300 mm Reduz o Custo por Die

A classe de 200-300 mm deteve 50,20% da receita em 2025, refletindo o domínio consolidado de 200 mm para processos analógicos tolerantes a tensão. No entanto, as fábricas de 300 mm registraram um CAGR de 8,78% à medida que os IDMs adicionaram substratos maiores para alavancagem de custo. A Texas Instruments confirmou uma redução de 40% no custo por die após migrar famílias selecionadas de gerenciamento de energia para a linha de 300 mm de Utah. Os módulos de fotolitografia foram requalificados para dispositivos de cobre espesso e LDMOS de alta tensão, provando que as economias de custo não comprometem o desempenho analógico.

Ao mesmo tempo, as linhas legadas de 150 mm e 200 mm permanecem críticas para dispositivos resistentes à radiação e implantes médicos, onde os custos de requalificação de processo superam as economias de escala. Volumes de protótipos, demanda militar e tecnologias de nicho — como silício sobre isolante — continuam sendo executados em wafers menores. As avaliações piloto de ≥ 450 mm analógico permanecem acadêmicas porque os conjuntos de ferramentas são escassos e as dimensões dos dispositivos tornam a maioria das vantagens de custo irrelevantes. O cenário de produção misto garante que o mercado de circuitos integrados analógicos dos Estados Unidos possa atender a peças automotivas de alto volume e execuções especializadas de baixo volume simultaneamente.

Por Nó Tecnológico: Processos Maduros Ancoram a Confiabilidade

Os nós acima de 180 nm retiveram 57,90% do tamanho do mercado de circuitos integrados analógicos dos Estados Unidos em 2025 devido à sua superior margem de tensão e características de correspondência. Os compradores automotivos e industriais preferem opções de dispositivos de 5 V e 40 V que são impraticáveis em geometrias avançadas. Além disso, dados extensos de confiabilidade de campo aceleram a qualificação de segurança funcional, um fator decisivo em inversores de tração, gerenciamento de bateria e automação de fábricas.

Por outro lado, os nós de sinal misto abaixo de 28 nm, avançando a um CAGR de 7,62%, permitem uma integração mais estreita de interfaces analógicas com processamento digital de sinais. Os conversores de dados de alta velocidade em módulos de lidar e radar se beneficiam de transistores sub-28 nm que comutam mais rapidamente e suportam calibração embarcada. Os designers mitigam o ruído de substrato com isolamento de poço-n profundo, enquanto as fundições oferecem bibliotecas aprimoradas de componentes passivos. Essas inovações ilustram como o mercado de circuitos integrados analógicos dos Estados Unidos atende às demandas simultâneas de analógico de precisão e aceleração de aprendizado de máquina no mesmo die.

Por Modelo de Negócio: Integração Vertical versus Flexibilidade com Ativos Leves

Os IDMs representaram 65,10% da receita em 2025, explorando o estreito acoplamento design-processo para otimizar o ruído de cintilação, a deriva e a robustez de avalanche. Módulos de processo específicos para dispositivos — como variantes de óxido de porta espesso — conferem aos IDMs uma vantagem defensável, particularmente em zonas automotivas de segurança crítica. A propriedade de wafers também garante a continuidade do fornecimento, um atributo valorizado pelos OEMs após as escassez da pandemia.

Os fornecedores fabless, expandindo-se a um CAGR de 8,05%, aproveitam os PDKs de acesso aberto e os shuttles de wafer multiprojeto para lançar peças diferenciadas rapidamente. As ofertas de fundições de semicondutores compostos desbloqueiam oportunidades de 5G em ondas milimétricas e comunicações via satélite. O suporte do ecossistema para IP de calibração digital e ferramentas de EDA baseadas em nuvem ajuda pequenas equipes a entregar silício pronto para produção. O ambiente de modelo duplo enriquece a inovação e mantém o mercado de circuitos integrados analógicos dos Estados Unidos adaptável a nichos emergentes.

Análise Geográfica

Os padrões de investimento regional espelham os corredores de semicondutores estabelecidos. O Texas atraiu fábricas analógicas de vários bilhões de dólares por meio de incentivos fiscais, ampla disponibilidade de terrenos e proximidade com clientes automotivos. A Silicon Forest do Oregon focou em conversores de dados de precisão e interfaces de sensores, aproveitando uma força de trabalho experiente e colaborações universitárias. O Arizona ganhou impulso à medida que a TSMC acelerou o empacotamento avançado e os wafers de sinal misto em 2025, ampliando a pegada de fabricação. A Califórnia, embora de alto custo, manteve a dominância em design por meio das redes de propriedade intelectual, EDA e capital de risco do Vale do Silício.

A concentração de demanda também segue os polos de mercado final. O impulso de eletrificação de Michigan ancora o consumo analógico automotivo, enquanto o cluster de tecnologia médica de Massachusetts favorece ASICs de sensores de potência ultrabaixa. Os pipelines de aquisição de defesa na Virgínia e na Califórnia exigem dispositivos de energia resistentes à radiação, reforçando os mandatos de fornecimento interno. As iniciativas de resiliência da cadeia de suprimentos redistribuem ainda mais as aquisições para fornecedores domésticos, isolando os OEMs de interrupções logísticas transfronteiriças.

O financiamento público por meio da Lei CHIPS e Ciência destinou USD 39 bilhões para fábricas nos EUA, com prioridade na capacidade analógica de nós maduros. Os incentivos compensam os altos custos de capital — frequentemente superiores a USD 4 bilhões por linha de 300 mm — e encurtam os períodos de retorno. Combinado com isenções fiscais em nível estadual, o arcabouço político consolida o mercado de circuitos integrados analógicos dos Estados Unidos como pedra angular da estratégia industrial nacional.

Cenário Competitivo

Os cinco maiores fornecedores controlaram a maioria da receita de circuitos integrados analógicos dos Estados Unidos em 2024, sinalizando consolidação moderada. A Texas Instruments escalou plataformas BCDMOS proprietárias, ocultando ganhos de custo e desempenho de concorrentes de fundição pura. A Analog Devices dobrou a produção de amplificadores de baixo ruído do Oregon para defender a liderança industrial, enquanto a GlobalFoundries garantiu acordos de compra de wafers de longo prazo com OEMs automotivos para sustentar a utilização das fábricas.

Os desafiantes fabless concentram-se em vetores de desempenho de nicho em vez de amplitude. Startups de germânio de silício visam módulos de arranjo em fase de 40 GHz, e especialistas em conversão de energia exploram dispositivos de banda larga para pacotes de bateria de 800 V. As alianças estratégicas permitem que essas empresas acessem nós de processo especializados sem possuir ativos de capital, erodindo a participação dos IDMs em segmentos emergentes. A atividade de fusões e aquisições — como a compra da Anokiwave pela Qorvo — reflete uma corrida para adquirir conhecimento escasso de sistemas de RF e acelerar a construção de portfólio.

Ao longo do período de perspectiva, a diferenciação competitiva girará em torno de soluções integradas que mesclam analógico de precisão, IA de borda e certificação de segurança funcional. Os fornecedores que combinam inovação em circuitos, software específico de domínio e logística de fornecimento robusta capturarão valor desproporcional. A escassez de talentos e a complexidade de verificação, no entanto, elevam as barreiras de entrada e favorecem os players com bancadas de engenharia profundas e fluxos de design automatizados, preservando o perfil de concentração média do mercado de circuitos integrados analógicos dos Estados Unidos.

Líderes do Setor de Circuitos Integrados Analógicos dos Estados Unidos

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A GlobalFoundries anunciou um plano de USD 16 bilhões para expandir a capacidade analógica nos EUA, adicionando linhas de 200 mm e 300 mm para aplicações automotivas e industriais.

- Abril de 2025: A Nvidia iniciou a produção do chip de IA Blackwell na unidade da TSMC no Arizona, validando a fabricação avançada de sinal misto nos EUA.

- Março de 2025: A Texas Instruments alocou USD 11 bilhões para seu complexo em Utah, permitindo a produção analógica em 300 mm que triplicará a capacidade até 2030.

- Fevereiro de 2025: A Analog Devices concluiu a duplicação da produção de amplificadores e conversores de precisão em Beaverton.

Escopo do Relatório do Mercado de Circuitos Integrados Analógicos dos Estados Unidos

Para a estimativa do mercado, é rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados analógicos utilizados em uma ampla gama de setores, como consumo, automotivo, comunicação, computador, industrial, etc. As tendências do mercado são avaliadas por meio da análise de investimentos realizados em inovação, diversificação e expansão de produtos. Os avanços em 5G, IoT, IA, eficiência energética, inteligência artificial, sistemas autônomos, veículos elétricos e dispositivos biomédicos também são cruciais para determinar o crescimento do mercado estudado.

O mercado de circuitos integrados analógicos nos Estados Unidos é segmentado por tipo (CI de uso geral (interface, gerenciamento de energia, conversão de sinal e amplificadores/comparadores), CI de aplicação específica (consumo (áudio/vídeo e câmera digital e filmadora, e outros consumidores), automotivo (infotainment e outros CIs de aplicação automotiva), comunicação (telefone celular, infraestrutura, comunicação com fio, curto alcance e outros sem fio), computador (sistema de computador e display, periféricos de computador, armazenamento e outros computadores) e industrial e outros tipos de CIs analógicos)). Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI de Uso Geral | Interface | |

| Gerenciamento de Energia | ||

| Conversão de Sinal | ||

| Amplificadores / Comparadores | ||

| CI de Aplicação Específica | Eletrônicos de Consumo | Áudio / Vídeo |

| Câmera Digital e Filmadora | ||

| Outros Consumidores | ||

| Automotivo | Infotainment | |

| Outras Aplicações Automotivas | ||

| Comunicação | Telefone Celular | |

| Infraestrutura | ||

| Comunicação com Fio | ||

| Sem Fio de Curto Alcance | ||

| Outros Sem Fio | ||

| Computador | Sistema e Display | |

| Periféricos | ||

| Armazenamento | ||

| Outros Computadores | ||

| Industrial e Outros | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90 – 180 nm |

| 28 – 90 nm |

| < 28 nm (sinal misto) |

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design/Fabless |

| Por Tipo de Dispositivo | CI de Uso Geral | Interface | |

| Gerenciamento de Energia | |||

| Conversão de Sinal | |||

| Amplificadores / Comparadores | |||

| CI de Aplicação Específica | Eletrônicos de Consumo | Áudio / Vídeo | |

| Câmera Digital e Filmadora | |||

| Outros Consumidores | |||

| Automotivo | Infotainment | ||

| Outras Aplicações Automotivas | |||

| Comunicação | Telefone Celular | ||

| Infraestrutura | |||

| Comunicação com Fio | |||

| Sem Fio de Curto Alcance | |||

| Outros Sem Fio | |||

| Computador | Sistema e Display | ||

| Periféricos | |||

| Armazenamento | |||

| Outros Computadores | |||

| Industrial e Outros | |||

| Por Tamanho de Wafer | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Por Nó Tecnológico | > 180 nm | ||

| 90 – 180 nm | |||

| 28 – 90 nm | |||

| < 28 nm (sinal misto) | |||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | ||

| Fornecedor de Design/Fabless | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de circuitos integrados analógicos dos Estados Unidos até 2031?

O mercado tem previsão de atingir USD 26,43 bilhões até 2031, ante USD 20,26 bilhões em 2026.

Como a Lei CHIPS e Ciência influencia o fornecimento de CIs analógicos?

A Lei oferece USD 39 bilhões em incentivos que financiam novas fábricas de 200 mm e 300 mm, encurtando os prazos de entrega e incentivando a produção nacional.

Por que os wafers de 300 mm são importantes para os CIs analógicos?

Migrar famílias analógicas selecionadas para substratos de 300 mm pode reduzir o custo por die em aproximadamente 40%, mantendo as características de dispositivos de nós maduros.

Qual segmento de dispositivos lidera o mercado?

Os CIs analógicos de aplicação específica detêm 64,60% de participação de receita e estão crescendo a um CAGR de 6,53% até 2031 devido à personalização para aplicações automotivas e 5G.

Qual é o principal desafio que limita o crescimento do mercado?

A escassez nacional de engenheiros de design analógico experientes é a principal restrição estrutural, reduzindo o ritmo em que novos produtos podem ser desenvolvidos.

Página atualizada pela última vez em: