Tamanho e Participação do Mercado de Regulador de Tensão Integrado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

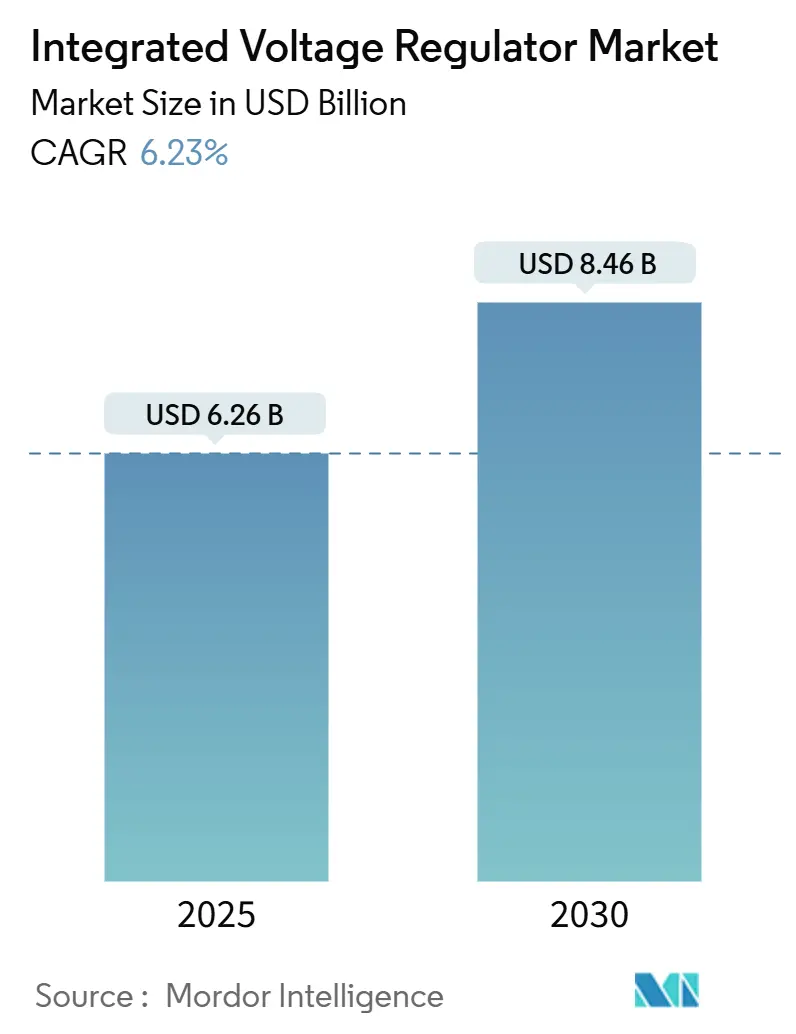

| Tamanho do Mercado (2025) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

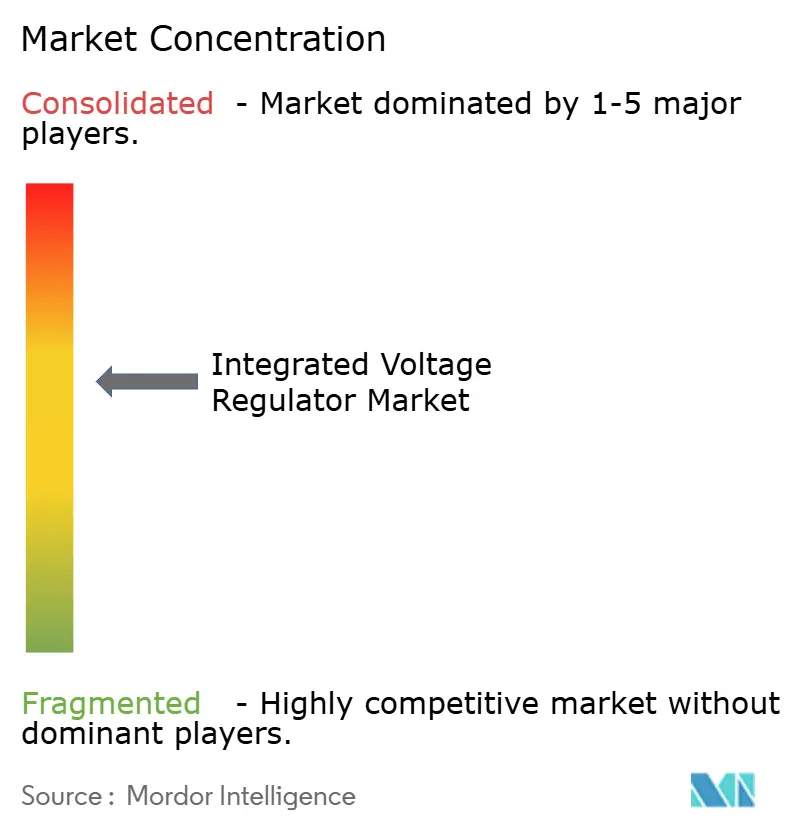

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Regulador de Tensão Integrado por Mordor Intelligence

O tamanho do mercado de regulador de tensão integrado é avaliado em USD 6,26 bilhões em 2025 e está projetado para atingir USD 8,46 bilhões até 2030, avançando a um CAGR de 6,23% ao longo do período de previsão. A adoção está se acelerando à medida que a conversão tradicional fora do chip não consegue atender à resposta transitória sub-nanossegundo exigida pela lógica avançada de 3 nm e 2 nm. Soluções totalmente integradas melhoram a impedância da rede de distribuição de energia, recuperam área de die antes reservada para metais espessos no chip e permitem frequências de clock mais altas para aceleradores de IA. Operadores de centros de dados, OEMs automotivos e programas soberanos de IA estão estabelecendo metas mais rígidas de eficiência energética que elevam a regulação de tensão integrada de uma decisão de custo a um imperativo estratégico. A intensidade competitiva está aumentando à medida que incumbentes analógicos, especialistas fabless e fundições correm para integrar blocos de IP de regulador de tensão prontos para uso em kits de design de front-end.

Principais Conclusões do Relatório

- Por tipo de produto, os reguladores de tensão totalmente integrados digitais lideraram com 42,31% de participação na receita em 2024, enquanto os designs de capacitor comutado têm previsão de expansão a um CAGR de 6,92% até 2030.

- Por nó de processo, os dispositivos de 7-9 nm detinham 38,79% da demanda de 2024, e os nós de 3-4 nm devem crescer a um CAGR de 7,31% até 2030.

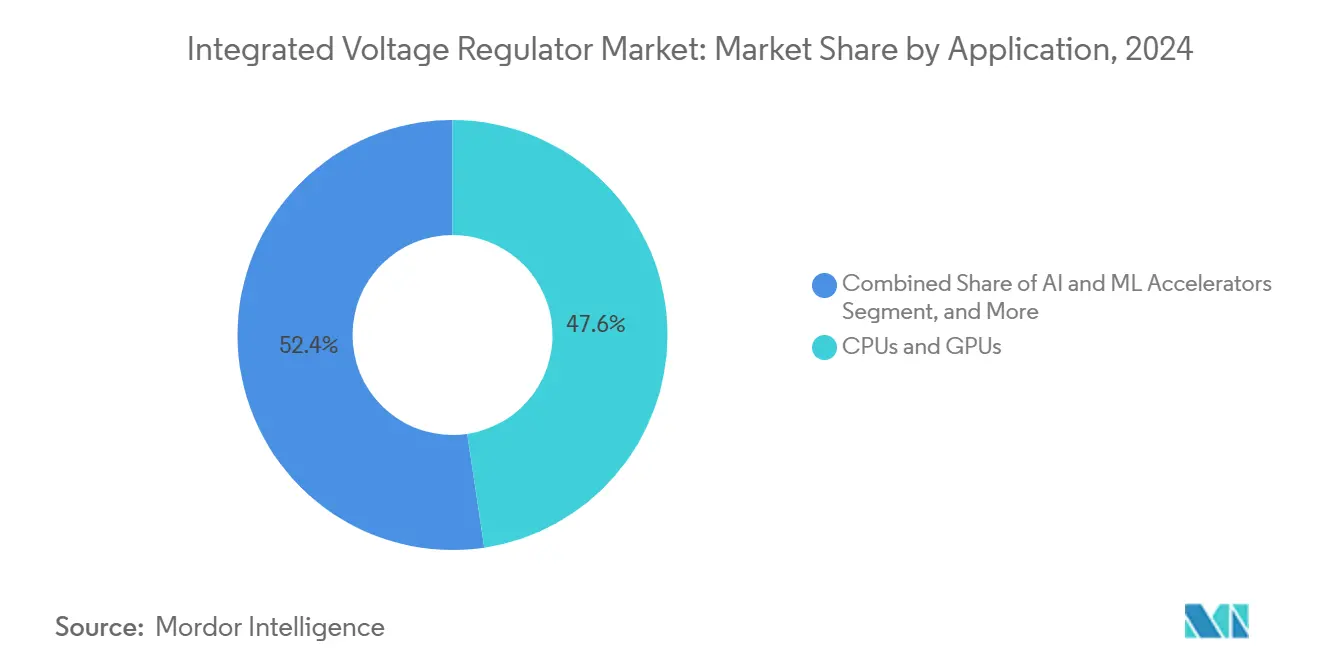

- Por aplicação, CPUs e GPUs representaram uma participação de 47,64% em 2024, enquanto os aceleradores de IA e AM estão posicionados para um CAGR de 7,17% no mesmo horizonte.

- Por setor de usuário final, os centros de dados representaram 43,89% dos volumes de 2024, mas a eletrônica automotiva está projetada para registrar um CAGR de 7,29% até 2030.

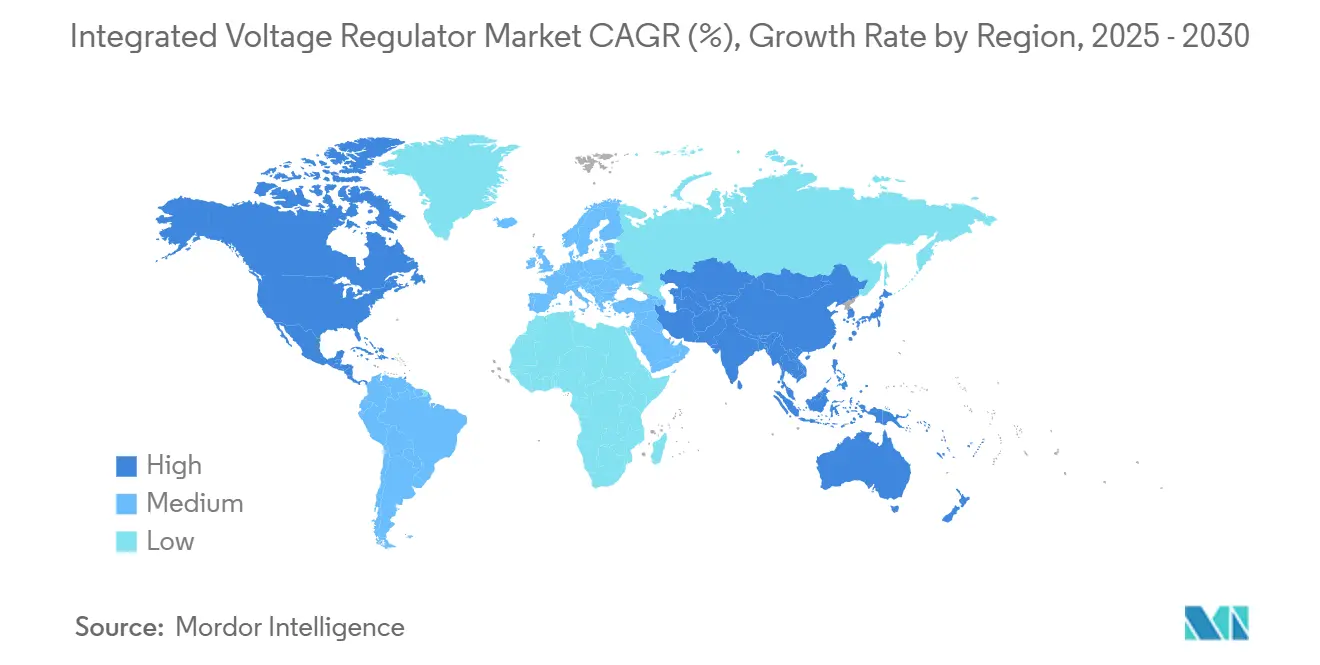

- Por geografia, a região Ásia-Pacífico dominou com 35,66% da receita de 2024, enquanto o Oriente Médio está definido para alcançar um CAGR de 7,24% à medida que as construções de centros de dados de hiperescala aumentam.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Regulador de Tensão Integrado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Integração do Gerenciamento de Energia no Chip | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Centros de Dados com Eficiência Energética | +1.4% | Global, liderado pela América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Proliferação de Aceleradores de IA que Exigem Domínios de Energia de Granularidade Fina | +1.6% | América do Norte e Ásia-Pacífico, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Migração para Nós Avançados de 3 nm e Abaixo Habilitando Conversão de Energia no Die | +1.1% | Núcleo Ásia-Pacífico (Taiwan, Coreia do Sul), América do Norte | Longo prazo (≥ 4 anos) |

| Adoção Crescente em ADAS Automotivo e Trens de Força de VE | +0.9% | Europa e Ásia-Pacífico, emergindo na América do Norte | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Conformidade com Eficiência Energética em Semicondutores | +0.7% | Europa (regulamentações da UE), Ásia-Pacífico (padrões da China), América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Integração do Gerenciamento de Energia no Chip

Migrar a regulação de tensão para o die elimina a indutância no nível da placa-mãe que antes causava queda de tensão superior a 10% durante cargas transitórias, permitindo que os projetistas reduzam as tensões nominais do núcleo e diminuam os orçamentos de energia. Um estudo da IBM de 2024 mostrou uma redução de 87% na indutância parasita quando os reguladores estão dentro de 50 µm da lógica, possibilitando ciclos de escalonamento dinâmico de tensão e frequência sub-microssegundo. As fundições agora agrupam trilhos de energia no verso com bibliotecas de células padrão, tornando a regulação de proximidade inevitável em 3 nm, onde os orçamentos de impedância caem abaixo de miliohms de um único dígito.[1]TSMC, "Tecnologia de Processo N3E e Infraestrutura de Design," tsmc.com Os fornecedores de smartphones estão seguindo um caminho semelhante para atingir metas de vida útil de bateria de 24 horas em uso misto, que exigem ganhos de eficiência de 15% em comparação com os principais modelos de 2023.

Demanda Crescente por Centros de Dados com Eficiência Energética

Os hiperescaladores consumiram 21,3 TWh em 2024 e perderam 8% dessa energia apenas na conversão de energia em múltiplos estágios.[2]Google, "Relatório Ambiental 2024," google.com Os reguladores integrados eliminam etapas intermediárias de 12 V para 1 V, aumentando a eficiência de ponta a ponta acima de 92% e permitindo que as instalações atendam às métricas de efetividade de uso de energia abaixo de 1,3 impostas aos sites federais dos EUA. Em regiões de clima quente, como os Emirados Árabes Unidos, os investidores soberanos exigem topologias integradas de distribuição de energia para controlar os custos de resfriamento, impulsionando novos pedidos de reguladores de alta corrente no die que garantem eficiência de conversão no nível do chip superior a 95%.

Proliferação de Aceleradores de IA que Exigem Domínios de Energia de Granularidade Fina

Chips de IA, como o H100 da NVIDIA, expõem uma dúzia de trilhos que mudam de inativo para cargas de 400 W em microssegundos, forçando os reguladores a fornecer rajadas de 100 A sem sobretensão.[3]NVIDIA Corporation, "Arquitetura de GPU H100 Tensor Core," nvidia.com As soluções integradas permitem comutação de trilho de 10 µs e entregam 12 TOPS por watt no motor de IA móvel da Qualcomm de 2024, um aumento de 34% em relação aos CIs de gerenciamento de energia discretos. À medida que os dispositivos de borda hospedam modelos de linguagem cada vez maiores, o motor neural M4 da Apple agora modula a tensão do trilho a cada 10 µs, impulsionando a adoção universal de regulação próxima ao die em silício de borda para consumo, automotivo e industrial.

Migração para Nós Avançados de 3 nm e Abaixo Habilitando Conversão de Energia no Die

Em 3 nm, uma variação de 50 mV pode deslocar o atraso do caminho crítico em 15%, tornando a regulação de linha em nível de milivolt obrigatória. O PDK de porta-all-around de 2 nm da Samsung, portanto, é fornecido com IP de regulador pronto para uso, e a TSMC estima a sobrecarga de integração em apenas 4% do custo do die para ganhos que permitem velocidades de clock 20% mais altas. A longo prazo, as redes de distribuição de energia no verso puxarão corrente por trilhos enterrados dedicados, reduzindo a queda de IR em 45% e consolidando os reguladores como um recurso de base em todo design de ponta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios de Gerenciamento Térmico em Altas Densidades de Corrente | -0.8% | Global, particularmente crítico em aplicações automotivas e industriais | Curto prazo (≤ 2 anos) |

| Requisitos Complexos de Co-Design Entre Equipes Analógicas e Digitais | -0.5% | Global, mais pronunciado em regiões com ecossistemas de design fragmentados | Médio prazo (2-4 anos) |

| Preocupações com Confiabilidade Relacionadas à Eletromigração em Embalagens Avançadas | -0.6% | Fábricas de ponta na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Disponibilidade Limitada de IP de Fundição para Indutores de Alta Corrente | -0.4% | Global, exceto as operações de fundição cativas da Intel | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Gerenciamento Térmico em Altas Densidades de Corrente

Reguladores que fornecem 200 A no die podem elevar pontos quentes acima de 120 °C, e fluxos de calor acima de 500 W cm-2 reduzem a vida útil das vias em 40%. As junções automotivas que já atingem temperaturas de 150 °C frequentemente exigem que os projetistas reduzam a corrente do regulador em 30% ou adicionem resfriamento ativo dispendioso, o que dificulta a adoção em controladores de trem de força. PCs industriais sem ventilador abandonam quase um quarto das tentativas de qualificação porque as soluções integradas excedem a margem térmica, limitando a captura inicial de receita.

Preocupações com Confiabilidade Relacionadas à Eletromigração em Embalagens Avançadas

À medida que a densidade de corrente se aproxima de 2 mA µm-2 em traços de cobre de 3 nm, as vidas úteis previstas caem abaixo de cinco anos, a menos que as pilhas de metalização sejam reprojetadas. O IP de indutor qualificado por fundição permanece escasso, impedindo muitos projetistas fabless de levar reguladores digitais em escala completa ao tapeout. A incompatibilidade persistente entre os materiais de embalagem disponíveis e as cargas de corrente de próxima geração pesa sobre a confiança a longo prazo, especialmente para designs aeroespaciais e médicos de missão crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio Digital com Impulso do Capacitor Comutado

As arquiteturas digitais comandaram a maior participação no mercado de regulador de tensão integrado, com 42,31% em 2024, refletindo compatibilidade perfeita com fluxos CMOS padrão que facilitam a portabilidade para nós de 3 nm. A família Raptor Lake da Intel utiliza trilhos digitais de 256 etapas para reduzir a energia em repouso em 23%. O segmento se beneficia de lógica de controle escalável, mas também incorre em penalidades de área de die devido a indutores no chip. O tamanho do mercado de regulador de tensão integrado para soluções digitais está projetado para crescer de forma constante à medida que as fundições pré-qualificam IP pronto para uso em cada kit de design avançado.

Os reguladores de capacitor comutado devem registrar o crescimento mais rápido, a 6,92%, à medida que dispositivos móveis e de borda buscam perfis mais finos. O Snapdragon 8 Gen 3 da Qualcomm reduziu a área de die em 35% e alcançou 88% de eficiência sem o uso de componentes magnéticos. Os próximos switches GaN-em-Si impulsionam a operação acima de 100 MHz, reduzindo as pegadas dos capacitores em 60%. Os fornecedores veem espaço para hibridizar o controle digital com estágios de energia apenas de capacitor, borrando as linhas arquitetônicas enquanto expandem a oportunidade total endereçável.

Por Nó de Processo: 7-9 nm Predominante Hoje, 3-4 nm Amanhã

A faixa de 7-9 nm liderou a demanda com 42,31% de participação no mercado de regulador de tensão integrado em 2024, graças às altas taxas de sucesso de tapeout e confiabilidade comprovada. Os fornecedores de ASICs automotivos dependem de suas curvas de defeituosidade maduras para atingir metas rigorosas de zero defeitos, sustentando um volume estável de design-win. No entanto, o tamanho do mercado de regulador de tensão integrado para designs de 3-4 nm deve acelerar a um CAGR de 7,31% à medida que os aceleradores de IA e os smartphones principais migram para nós de ponta que exigem conversão de energia no die.

O A18 da Apple, fabricado no N3E, realizou 18% de desempenho mais alto e 12% de energia mais baixa ao explorar 14 domínios de tensão discretos. Os trilhos de energia no verso estreiam em 5-6 nm e se tornam predominantes em 3-4 nm, reduzindo a queda de IR em 45% e garantindo margem de tensão de alimentação para aumentos de clock de 20%. O FD-SOI maduro de 28 nm permanece relevante para o gerenciamento de energia crítico para a segurança, mas sua participação irá erodir à medida que o custo por transistor cai nos nós mais novos.

Por Aplicação: Aceleradores de IA Superam a Computação Geral

CPUs e GPUs representaram 47,64% das remessas de unidades de 2024, impulsionadas pelos ciclos de atualização de centros de dados e pela demanda de jogos para desktop. Os núcleos Ryzen 9000 da AMD recebem cada um 50 A de corrente regulada para sustentar clocks de boost de 5,7 GHz sem exceder o envelope térmico de 170 W. Embora grande hoje, essa fatia do mercado de regulador de tensão integrado cederá participação para os aceleradores de IA, que estão projetados para registrar um CAGR de 7,17%, impulsionados por cargas de trabalho de inferência que aumentam a energia em microssegundos.

A arquitetura em blocos do TPU v5 do Google reduziu a energia em repouso em 41% por meio de bloqueio por bloco. O silício de IA de borda em smartphones, câmeras e alto-falantes inteligentes amplia a base de clientes, inserindo regulação integrada em SoCs de baixo custo até 2027. Os ASICs de rede e os processadores de fusão de sensores adicionam volume incremental à medida que o Ethernet de 800G e a autonomia de Nível 3 se espalham pelos ecossistemas de centros de dados e automotivos.

Por Setor de Usuário Final: Automotivo Supera Todos os Outros

Os centros de dados representaram 43,89% das remessas em 2024, mas a disciplina de capex e o ajuste de energia no nível de software moderarão o crescimento até 2030. Os hiperescaladores estão cada vez mais estendendo a vida útil dos servidores otimizando os estados de repouso no nível de firmware em vez de atualizar as placas-mãe. Em contraste, o segmento automotivo deve crescer a 7,29%, tornando-o o segmento de crescimento mais rápido do mercado de regulador de tensão integrado. Os mandatos Euro 7 exigem monitoramento de eficiência em tempo real mais rigoroso, que depende de trilhos de tensão de baixo ruído. O valor de conteúdo por veículo já supera USD 720 na Continental.

A eletrônica de consumo e os equipamentos de telecomunicações contribuem de forma constante para os volumes: cada smartphone premium agora incorpora pelo menos seis reguladores no die, e os rádios MIMO massivo de 5G exigem conversão no ponto de carga para atender às metas de melhoria de eficiência energética de 3% estabelecidas pelos operadores. A automação industrial representa uma fronteira emergente, embora temperaturas ambiente mais altas e demandas de imunidade a ruído retardem a adoção até que os reguladores alcancem melhor margem térmica.

Análise Geográfica

A Ásia-Pacífico manteve a liderança com 35,66% da receita de 2024, à medida que o plano de autossuficiência da China canalizou RMB 143 bilhões (USD 20 bilhões) para o desenvolvimento doméstico de CIs de gerenciamento de energia. O lançamento do nó de 3 nm da TSMC e o aumento de volume de 28 nm da SMIC juntos sustentam um ecossistema denso de projetistas fabless que adotam IP de regulação integrada. A cadeia de suprimentos de VE do Japão adicionou vantagem: a Renesas registrou JPY 180 bilhões (USD 1,2 bilhão) em receita de energia automotiva durante 2024, em grande parte de plataformas de 800 V.

A perspectiva da América do Norte é impulsionada pelos incentivos da Lei CHIPS que recompensam o silício com eficiência energética. A mega-fábrica 18A da Intel em Ohio visa atender tanto a Intel quanto os clientes de fundição com tecnologia de energia no verso, garantindo acesso local a IP de regulador avançado. O crescimento europeu está vinculado a programas de eletrificação automotiva apoiados por EUR 20 bilhões (USD 22 bilhões) em subsídios de pesquisa alemães que visam CIs de inversor de 800 V.

O Oriente Médio, atualmente modesto em tamanho, se expandirá a um CAGR de 7,24% à medida que os fundos soberanos constroem centros de dados de IA em climas de calor intenso. A Mubadala reservou USD 3,2 bilhões, e a iniciativa de cidade inteligente NEOM da Arábia Saudita reservou USD 500 milhões para processadores otimizados em energia que exigem regulação integrada. A América Latina e a África permanecem incipientes, mas a fábrica de VE da Stellantis de USD 1,1 bilhão no Brasil irá estimular a demanda local por reguladores de grau automotivo até 2026.

Cenário Competitivo

Os cinco principais fornecedores representaram 58% da receita de 2024, resultando em um perfil de setor moderadamente concentrado. Texas Instruments e Analog Devices defendem suas participações por meio de catálogos amplos e expansões de fabricação doméstica, incluindo a aquisição da fábrica de Lehi pela TI por USD 900 milhões, prevista para conversão analógica. A Renesas reforçou seu arsenal por meio das aquisições da Dialog e da IDT, possibilitando subsistemas de energia de fornecedor único que reduzem os ciclos de design automotivo em nove meses.

Os disruptores fabless combinam switches GaN e topologias de capacitor comutado para atingir 95% de eficiência a 100 A, adiando as atualizações de rede dos hiperescaladores. A Empower Semiconductor e outras startups registraram 47 patentes em redes de capacitores em 2024, ilustrando uma corrida armamentista de propriedade intelectual. As fundições ameaçam commoditizar o valor dos CIs de energia discretos ao agrupar IP de regulador em seus kits de design de processo; no entanto, esse movimento abre um novo território para firmware de controle rico em algoritmos que permanece diferenciado por fornecedor.

A embalagem 3D baseada em chiplet é outro campo de batalha. A pilha Foveros da Intel requer reguladores de alta densidade que alimentam blocos de computação dispostos verticalmente, um nicho atualmente atendido por apenas um punhado de fornecedores. ON Semiconductor e Infineon avançam ainda mais na integração de drivers de carboneto de silício, estendendo o alcance da regulação no die de trilhos lógicos para inversores de tração e acionamentos industriais.

Líderes do Setor de Regulador de Tensão Integrado

Analog Devices, Inc.

Empower Semiconductor, Inc.

Enpirion Technologies, Inc. (Intel Corporation)

Infineon Technologies AG

Integrated Device Technology, Inc. (Renesas Electronics Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A TSMC lançou uma atualização do kit de design de 2 nm que agrupa blocos de IP de regulador de tensão integrado com energia no verso como células padrão, permitindo que os clientes reduzam a queda de IR na distribuição de energia em 45% e recuperem até 6% da área de die anteriormente dedicada ao roteamento de metal no chip.

- Junho de 2025: A Texas Instruments concluiu a instalação de ferramentas na instalação de 300 mm de Lehi, Utah, recentemente adquirida, e iniciou execuções piloto de wafers analógicos e de gerenciamento de energia, incluindo reguladores de tensão integrados de próxima geração para clientes industriais e automotivos.

- Março de 2025: A Continental AG divulgou um salto de 27% ano a ano nas compras de CIs de gerenciamento de energia automotiva, reservando USD 180 milhões adicionais para reguladores de tensão integrados para suportar as próximas plataformas de veículos elétricos de 800 V.

- Janeiro de 2025: A Infineon Technologies comprometeu USD 2,1 bilhões para expandir sua fábrica em Kulim, Malásia, adicionando 70.000 wafers de 300 mm por mês dedicados a reguladores de tensão integrados de grau automotivo.

Escopo do Relatório Global do Mercado de Regulador de Tensão Integrado

O Relatório do Mercado de Regulador de Tensão Integrado é Segmentado por Tipo de Produto (Reguladores de Tensão Totalmente Integrados Digitais, IVRs Analógicos de Ponto de Carga, IVRs de Capacitor Comutado, IVRs Multifase Híbridos), Nó de Processo (maior ou igual a 16 nm, 10-14 nm, 7-9 nm, 5-6 nm, 3-4 nm), Aplicação (CPUs e GPUs, Aceleradores de IA e AM, SoCs Móveis, ASICs de Rede, ASICs Automotivos), Setor de Usuário Final (Centros de Dados, Eletrônica de Consumo, Automotivo, Telecomunicações, Automação Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Reguladores de Tensão Totalmente Integrados Digitais (FIVR) |

| IVRs Analógicos de Ponto de Carga |

| IVRs de Capacitor Comutado |

| IVRs Multifase Híbridos |

| maior ou igual a 16 nm |

| 10-14 nm |

| 7-9 nm |

| 5-6 nm |

| 3-4 nm |

| CPUs e GPUs |

| Aceleradores de IA e AM |

| SoCs Móveis |

| ASICs de Rede |

| ASICs Automotivos |

| Centros de Dados |

| Eletrônica de Consumo |

| Automotivo |

| Telecomunicações |

| Automação Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Reguladores de Tensão Totalmente Integrados Digitais (FIVR) | ||

| IVRs Analógicos de Ponto de Carga | |||

| IVRs de Capacitor Comutado | |||

| IVRs Multifase Híbridos | |||

| Por Nó de Processo | maior ou igual a 16 nm | ||

| 10-14 nm | |||

| 7-9 nm | |||

| 5-6 nm | |||

| 3-4 nm | |||

| Por Aplicação | CPUs e GPUs | ||

| Aceleradores de IA e AM | |||

| SoCs Móveis | |||

| ASICs de Rede | |||

| ASICs Automotivos | |||

| Por Setor de Usuário Final | Centros de Dados | ||

| Eletrônica de Consumo | |||

| Automotivo | |||

| Telecomunicações | |||

| Automação Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de regulador de tensão integrado em 2025?

O tamanho do mercado de regulador de tensão integrado é de USD 6,26 bilhões em 2025.

Qual é o CAGR projetado para reguladores de tensão integrados até 2030?

O mercado tem previsão de crescer a um CAGR de 6,23% entre 2025 e 2030.

Qual tipo de produto lidera atualmente a adoção?

Os reguladores de tensão totalmente integrados digitais detêm a maior participação de 2024, com 42,31%.

Qual área de aplicação deve crescer mais rapidamente?

Os aceleradores de IA e AM estão projetados para registrar o CAGR mais alto, de 7,17%, até 2030.

Por que os reguladores de tensão integrados são críticos para os nós de 3 nm?

Em 3 nm, uma variação de tensão em nível de milivolt pode deslocar o tempo do circuito em 15%, portanto a regulação no die é essencial para manter o desempenho e o rendimento.

Qual região experimentará o maior crescimento?

O Oriente Médio deve registrar o CAGR regional mais rápido, de 7,24%, graças aos investimentos soberanos em centros de dados de IA.

Página atualizada pela última vez em: