Tamanho e Participação do Mercado de MCU para Cartão Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MCU para Cartão Inteligente por Mordor Intelligence

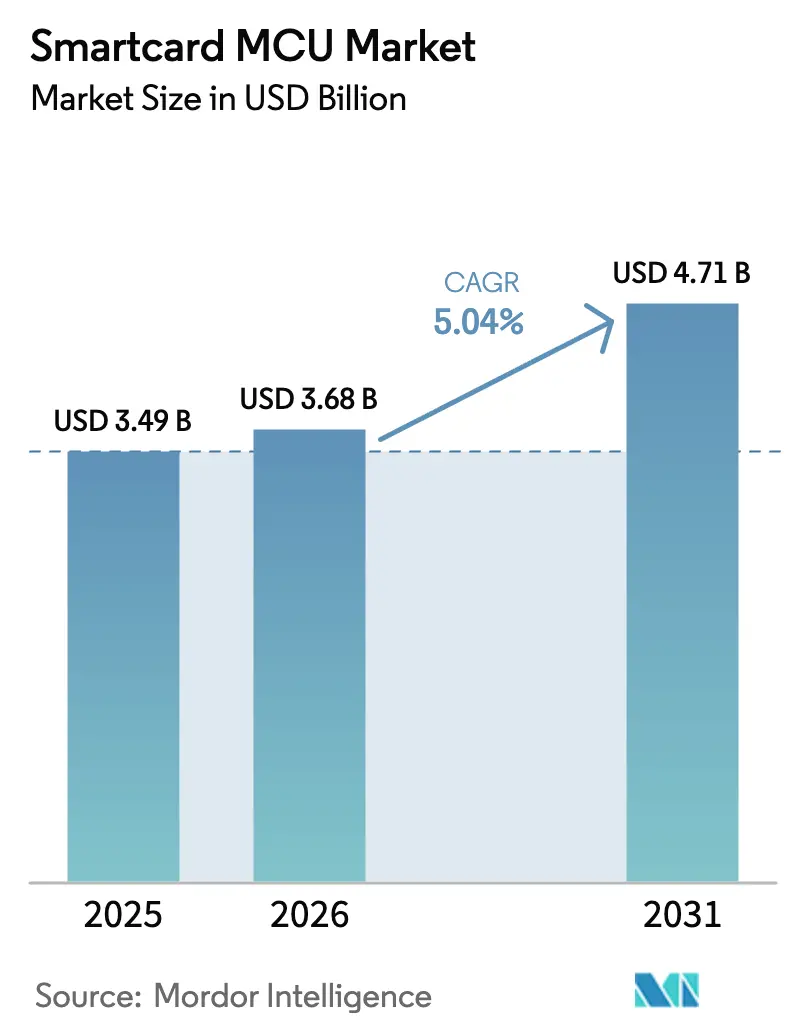

O tamanho do Mercado de MCU para Cartão Inteligente está projetado em USD 3,49 bilhões em 2025, USD 3,68 bilhões em 2026, e deve atingir USD 4,71 bilhões até 2031, crescendo a um CAGR de 5,04% de 2026 a 2031.

O crescimento repousa sobre um ciclo de substituição constante de cartões de pagamento, enquanto os lançamentos de identidade digital impulsionados por governos, os mandatos de criptografia pós-quântica e as inovações biométricas de interface dupla reorganizam as prioridades da lista de materiais. Os fornecedores estão recertificando portfólios inteiros de produtos para os níveis Common Criteria EAL6+ e EAL7 a fim de atender à regulamentação da Carteira de Identidade Digital da União Europeia e a múltiplos pilotos de moeda digital de bancos centrais. A certificação da Alemanha, em dezembro de 2024, do primeiro elemento seguro pronto para criptografia pós-quântica acelerou as licitações que especificam suporte a ML-KEM e ML-DSA. A Ásia-Pacífico mantém a liderança em volume graças ao trilho de pagamentos vinculado ao Aadhaar da Índia e à agenda de substituição doméstica da China, enquanto o Oriente Médio registra o CAGR regional mais rápido com base em programas de governo inteligente. No front de arquitetura, os dispositivos de 32 bits dominam os casos de uso que exigem tempo de execução Java Card e Global Platform SCP03, e as crescentes cargas úteis biométricas e pós-quânticas inclinam a demanda para densidades de memória de 128 KB. Enquanto isso, os fornecedores enfrentam pressão sobre as margens à medida que a substituição por carteiras móveis reduz a emissão de novos cartões em mercados maduros e os participantes chineses de elementos seguros oferecem descontos agressivos em licitações domésticas.

Principais Conclusões do Relatório

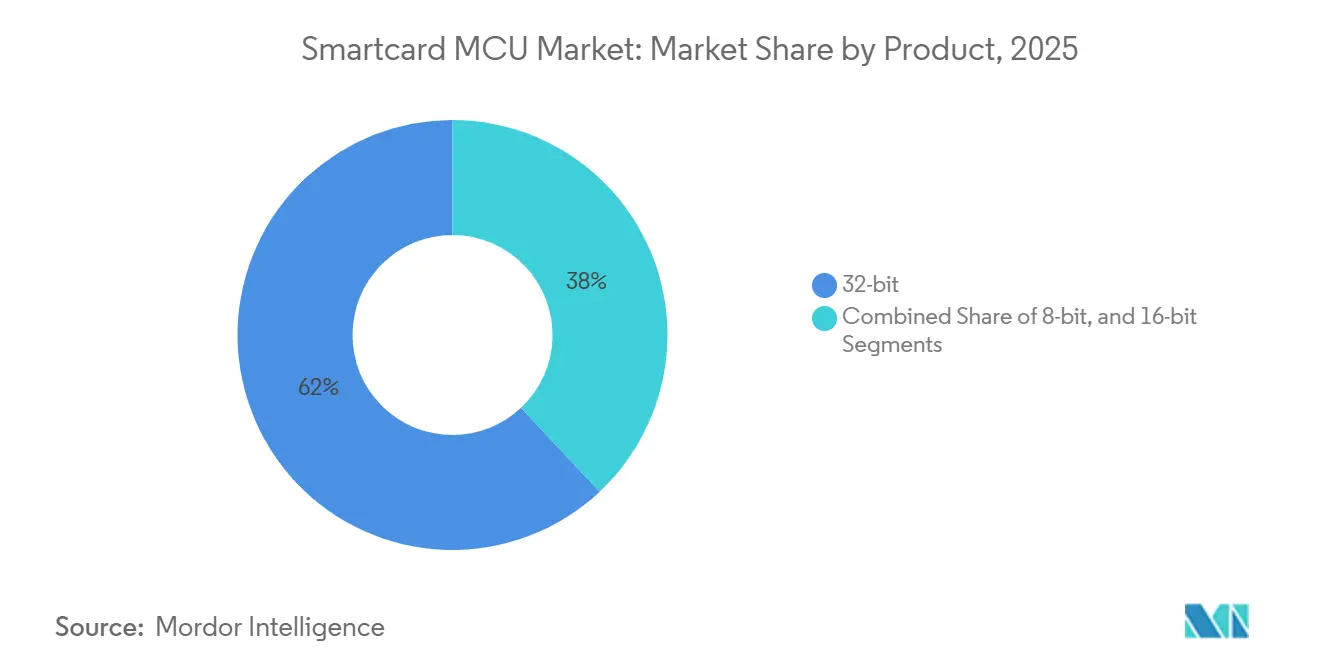

- Por arquitetura de produto, as MCUs de 32 bits capturaram 62,01% da participação de receita em 2025; a combinação de 8 bits e 16 bits está prevista para ficar atrás, enquanto os dispositivos de 32 bits se expandem a um CAGR de 5,62% até 2031.

- Por funcionalidade, Segurança e Controle de Acesso liderou com 44,34% de participação do tamanho do mercado de MCU para Cartão Inteligente em 2025 e está avançando a um CAGR de 6,02% até 2031.

- Por setor do usuário final, Serviços Bancários, Financeiros e de Seguros deteve 38,12% da receita de 2025, enquanto Governo e Saúde registra o CAGR projetado mais alto, de 6,55%, até 2031.

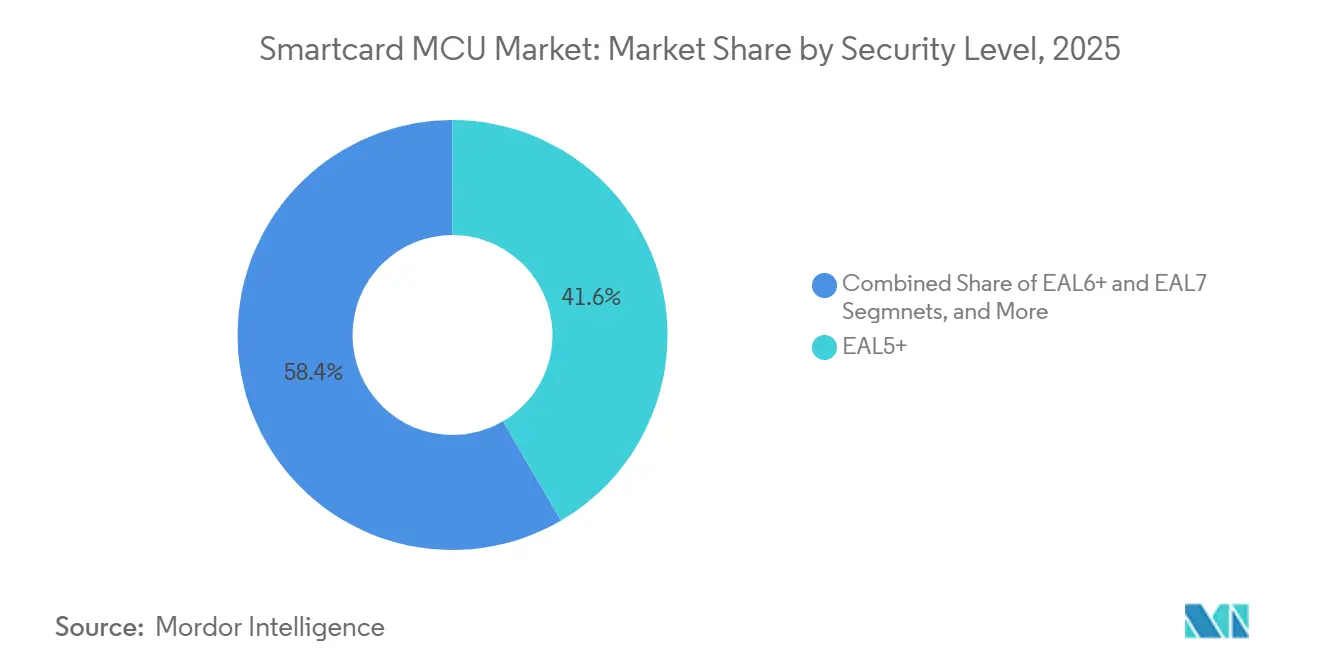

- Por nível de segurança, EAL5+ reteve uma participação de 41,58% em 2025; EAL6+ é o nível de crescimento mais rápido com um CAGR de 5,96% impulsionado pela demanda de infraestrutura pós-quântica e crítica.

- Por densidade de memória, os dispositivos de 64 KB representaram 39,05% do volume em 2025, enquanto as variantes de ≥128 KB estão projetadas para crescer a um CAGR de 6,23% em razão dos requisitos de carga útil biométrica e pós-quântica.

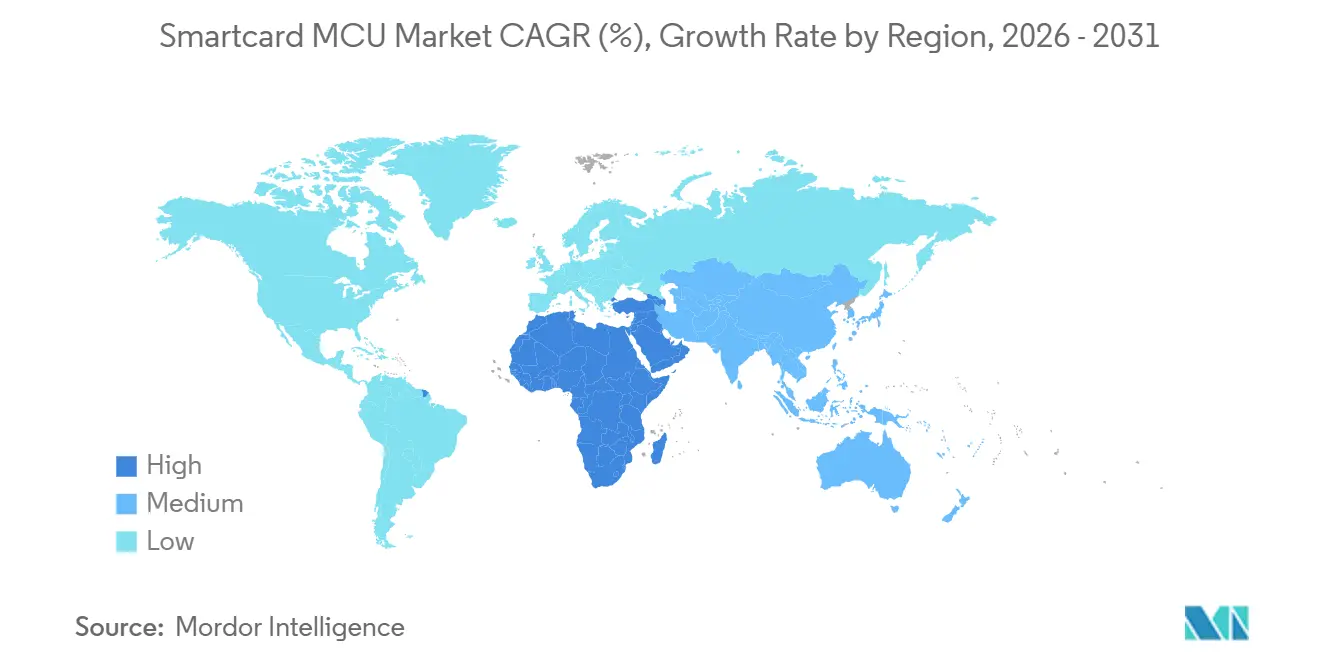

- Por geografia, a Ásia-Pacífico comandou uma participação de 37,82% do mercado de MCU para Cartão Inteligente em 2025; o Oriente Médio e África é a região de expansão mais rápida, com um CAGR de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de MCU para Cartão Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para cartões de pagamento compatíveis com EMV | +1.20% | Global, com aceleração na América Latina e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Lançamentos nacionais de e-ID e e-passaporte | +0.90% | Europa e Ásia-Pacífico como núcleo, expandindo-se para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Substituição de SIM por fatores de forma eSIM habilitados para 5G | +0.70% | América do Norte e Europa lideram, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Atualizações de cobrança de tarifas de trânsito sem contato | +0.60% | Centros urbanos globalmente, concentrados na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Roteiros de elementos seguros prontos para criptografia pós-quântica | +0.50% | Global, com adoção antecipada em governo e defesa | Longo prazo (≥ 4 anos) |

| Renovação de cartões inteligentes de TV paga em mercados emergentes | +0.40% | América Latina, Oriente Médio e África e mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para cartões de pagamento compatíveis com EMV

A habilitação obrigatória de chips no Brasil, no México e na maioria dos estados do Conselho de Cooperação do Golfo deslocou dezenas de milhões de contas de débito e crédito das mídias de tarja magnética. Os bancos emissores de cartões estão padronizando elementos seguros de interface dupla com maiores capacidades de EEPROM para armazenar criptogramas dinâmicos, aumentando assim o conteúdo de silício por unidade e elevando o preço médio de venda por cartão, apesar da erosão de preços mais ampla.[1]EMVCo, "Especificações EMV sem Contato para Sistemas de Pagamento," EMVCo, 01 de jul. de 2024, emvco.com.

Lançamentos nacionais de e-ID e e-passaporte

O Regulamento de Identidade Digital da UE obriga os estados-membros a atualizar as credenciais para elementos seguros EAL6+ que armazenam imagens biométricas e habilitam assinaturas eletrônicas, fixando ciclos de substituição de 10 a 15 anos. A expansão do Aadhaar da Índia e a reformulação do My Number do Japão desencadeiam pedidos de elementos seguros que integram Infraestrutura de Chave Pública no cartão e particionamento de múltiplas aplicações, ampliando os fluxos de receita para fornecedores prontos para certificação.[2]Comissão Europeia, "Proposta de Regulamento sobre um Quadro para uma Identidade Digital Europeia," Jornal Oficial da União Europeia, 28 de mar. de 2024, europa.eu.

Substituição de SIM por fatores de forma eSIM para 5G

Os eSIMs integrados a dispositivos deslocam a demanda de MCU para Cartão Inteligente de módulos removíveis para elementos seguros incorporados. As montadoras de veículos e as marcas de smartphones premium agora pré-provisionam múltiplos perfis de operadora durante a fabricação, impulsionando volumes de unidades não relacionadas a pagamentos e favorecendo núcleos de 32 bits com modos de espera de ultrabaixo consumo de energia.[3]GSMA Intelligence, "Whitepaper sobre eSIM: O Quê, Por Quê e Como do eSIM," GSMA, 10 de mar. de 2024, gsma.com.

Atualizações de cobrança de tarifas de trânsito sem contato

Os operadores de megacidades em Singapura, Seul e Londres estão migrando cartões de trânsito proprietários legados para a arquitetura EMV de circuito aberto, o que eleva os requisitos criptográficos e aumenta a complexidade do controlador. A coexistência de múltiplas aplicações (trânsito, varejo, acesso a edifícios) torna a capacidade de flash e RAM parâmetros de projeto decisivos.[4]Transport for London, "Relatório Anual e Demonstrações de Contas 2024," Transport for London, 30 de set. de 2024, tfl.gov.uk.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração para carteiras móveis | -1.40% | Global, mais pronunciada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pressão sobre o preço médio de venda proveniente de fábricas chinesas | -0.80% | Global, afetando segmentos de commodities | Médio prazo (2 a 4 anos) |

| Escassez de capacidade de testes certificados (CC, FIPS) | -0.60% | Global, gargalo para aplicações de alta segurança | Médio prazo (2 a 4 anos) |

| Restrições geopolíticas ao controle de exportações | -0.50% | Corredores comerciais EUA-China, com repercussão em mercados aliados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida migração para carteiras móveis

O marco de USD 1 trilhão em pagamentos móveis em 2024 sinaliza a preferência por carteiras para pagamentos por aproximação na América do Norte e na Europa Ocidental. Os volumes de cartões caem nos portfólios básicos de débito; no entanto, os elementos seguros incorporados em telefones recuperam parte da demanda por silício, alterando o mix de fatores de forma em vez de eliminar o volume total endereçável.[5]Joanna Stavins, "Pagamentos na Era Digital," Série de Documentos de Trabalho do Banco Federal de Reserva de Boston, 15 de set. de 2024, bostonfed.org.

Pressão sobre o preço médio de venda proveniente de fábricas chinesas

A Huahong e a CEC Huada adicionaram capacidade em 200 mm focada em nós maduros de 90 nm e agrupam serviços de personalização para suplantar os concorrentes estabelecidos em 15 a 20%, exercendo pressão particular sobre as faixas de 8 bits e 16 bits. Os fornecedores ocidentais respondem acelerando as migrações para o processo de 40 nm e destacando as certificações de segurança premium como uma vantagem competitiva.[6]Infineon Technologies AG, "Infineon Divulga Resultados do Quarto Trimestre de 2024," Comunicado de Imprensa da Infineon, 01 de nov. de 2024, infineon.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Arquiteturas de 32 bits sustentam a evolução criptográfica

Os dispositivos de 32 bits representaram 62,01% da receita de 2025, e o segmento está definido para se expandir a um CAGR de 5,62% à medida que os requisitos de latência de transação e rendimento criptográfico aumentam. Essa liderança sustenta o controle de 32 bits sobre o tamanho do mercado de MCU para Cartão Inteligente, especialmente em cartões EMV de interface dupla, eSIMs e credenciais de e-ID governamentais. O NXP SmartMX3 e o Infineon SLC38 integram motores AES, RSA e ECC que atendem aos limites de contato EMV Nível 1 sem contato enquanto consomem menos de 100 mW. Os algoritmos pós-quânticos consolidam ainda mais a supremacia de 32 bits, uma vez que a matemática de reticulados supera o espaço de instrução das alternativas de 16 bits.

Os lançamentos biométricos aceleram o ritmo. Os algoritmos de correspondência no cartão exigem 40 a 60 KB de flash e verificação de modelo em menos de um segundo, levando os emissores a configurações de ≥128 KB. As remessas do IDEMIA F.CODE no início de 2025 demonstram o nível de desempenho que os portfólios premium agora esperam. Embora a substituição por carteiras móveis reduza os volumes de primeira emissão em economias desenvolvidas, a base instalada de 20 bilhões de cartões de pagamento garante um fluxo de substituição resiliente, estendendo os ciclos de atualização de três a cinco anos para diluir os custos de interface dupla.

Por Funcionalidade: Segurança e Controle de Acesso Lidera em Meio a Mandatos de Múltiplos Fatores

Segurança e Controle de Acesso reivindicou 44,34% da receita de 2025, crescendo a uma trajetória de 6,02% à medida que as empresas adaptam controladores de portas e sistemas de acesso lógico com fluxos de múltiplos fatores de cartão inteligente mais biometria. A diretiva NIS2 da União Europeia, em vigor desde outubro de 2024, obriga os operadores de infraestrutura crítica a implantar credenciais com raiz em hardware, elevando a demanda por chips certificados EAL5+. A funcionalidade de transação, em grande parte cartões de pagamento, acompanha o CAGR geral do mercado de MCU para Cartão Inteligente, com seu potencial de alta limitado pela canibalização das carteiras móveis. Os módulos de comunicação, incluindo eSIMs, aceleram com o impulso do 5G; as regras de provisionamento remoto GSMA SGP.32 adicionam sobrecargas de memória via rádio que empurram as densidades de 32 KB para 64 KB.

A convergência funcional ganha velocidade. As mídias de tarifas de trânsito agora coexistem com applets de fidelidade e identificação em um único chip, e os cartões nacionais de e-ID incorporam capacidades de assinatura digital para serviços de governo eletrônico. O STMicroelectronics ST31P450, com 128 KB de EEPROM e domínios de applet em sandbox, exemplifica a abordagem de plataforma que permite aos emissores monetizar a capacidade ociosa por meio de serviços de valor agregado.

Por Setor do Usuário Final: Governo e Saúde Crescem com os Mandatos de Identidade Digital

Governo e Saúde é o segmento vertical de crescimento mais rápido, a 6,55%, à medida que a legislação de registros eletrônicos de saúde na Alemanha, na França e no Japão exige armazenamento de chaves no cartão. O registro eletrônico de pacientes da Alemanha entrou em operação em janeiro de 2025, emitindo 73 milhões de cartões inteligentes certificados para EAL4+ atualmente, com suporte pós-quântico obrigatório até 2028. Somente a Carteira de Identidade Digital da UE garante mais de 350 milhões de credenciais, conferindo ao segmento uma longa cauda de demanda.

Serviços Bancários, Financeiros e de Seguros detém 38,12% de participação, mas enfrenta compressão de margens impulsionada por carteiras. As transações de carteiras financiadas por cartão cresceram 10,91% em relação ao ano anterior em 2025, atenuando a urgência de reemissão. As Telecomunicações registram volume constante à medida que a adoção de eSIM aumenta: mais de 2 bilhões de dispositivos compatíveis foram enviados em 2025. Varejo, Transporte e Educação acompanham o crescimento geral, mas carecem dos catalisadores regulatórios que impulsionam o pipeline governamental.

Por Nível de Segurança: EAL6+ Ascende com as Necessidades de Infraestrutura Pós-Quântica e Crítica

Embora o EAL5+ comande uma participação dominante de 41,58%, o EAL6+ está testemunhando o crescimento mais rápido, ostentando um CAGR notável de 5,96%. Esse aumento é amplamente impulsionado pelas crescentes demandas de reguladores e bancos centrais por salvaguardas rigorosas contra vazamento de canal lateral. O foco crescente em segurança cibernética e proteção de dados em aplicações críticas amplificou a necessidade de níveis de garantia mais elevados, tornando as certificações EAL6+ um diferenciador chave no mercado. Em um movimento significativo, o NXP EdgeLock SE052F, que recebeu a certificação EAL6+ em outubro de 2024, está agora mirando os setores automotivo e industrial.

Esses setores priorizam a segurança, especialmente contra ameaças como execução arbitrária de código e canais encobertos, pois operam em ambientes onde confiabilidade e segurança são primordiais. No entanto, o cenário é desafiador: globalmente, menos de 20 laboratórios credenciados estão equipados para lidar com avaliações EAL6+. Essa escassez estende os prazos de entrega para 18 a 24 meses, criando gargalos no processo de certificação. Como resultado, os fornecedores com plataformas pré-certificadas ganham uma posição estrategicamente vantajosa, permitindo-lhes atender às demandas do mercado de forma mais rápida e eficaz. A capacidade limitada de avaliação ressalta a importância de investimentos antecipados em processos de certificação para garantir uma vantagem competitiva neste mercado em evolução.

Por Densidade de Memória: Chips de Alta Capacidade Ganham Tração

Em 2025, os componentes de 64 KB representaram 39,05% do total, destacando sua presença significativa no mercado. No entanto, os componentes com densidades de 128 KB e acima estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 6,23%, indicando uma mudança na demanda em direção a componentes de maior densidade. O tamanho crescente das chaves públicas pós-quânticas é um fator crítico que impulsiona essa tendência. Por exemplo, as chaves públicas ML-KEM requerem 1,3 KB, enquanto as chaves públicas ML-DSA exigem 2,6 KB. Esses tamanhos superam em muito as pegadas do ECC-256, criando pressão adicional sobre as Áreas Operacionais Seguras (SOAs) de 64 KB para acomodar tais requisitos. Os cartões biométricos de interface dupla agravam ainda mais esse desafio. Esses cartões já consomem 40 a 60 KB de memória para armazenar modelos de impressão digital, deixando espaço mínimo para atualizações de firmware ou a integração de applets de valor agregado. Essa limitação tornou as opções de memória de maior densidade mais atraentes, com os emissores dispostos a pagar um prêmio pela capacidade adicional para atender aos requisitos em evolução. Simultaneamente, os avanços nas fundições de semicondutores desempenharam um papel fundamental na redução da disparidade de custos entre os dies de 64 KB e 128 KB.

A diferença de custo, que era de 25% em 2020, deve cair para abaixo de 20% até 2025. Essa redução de custo diminuiu as barreiras à adoção de componentes de maior densidade, permitindo que os emissores façam a transição de forma mais fluida para essas soluções avançadas. Como resultado, o mercado está testemunhando uma mudança gradual, mas constante, em direção a componentes de memória de maior densidade para atender às crescentes demandas das aplicações modernas.

Análise Geográfica

A Ásia-Pacífico controlou 37,82% da receita de 2025, com sua escala ancorada pelo trilho de pagamentos Aadhaar da Índia e pelo impulso de autossuficiência em elementos seguros da China. O Ministério da Segurança Pública da China endossa os componentes da CEC Huada e da Beijing Fudan Microelectronics para um mercado de 1,4 bilhão de identidades nacionais, excluindo os fornecedores ocidentais de um dos maiores conjuntos de credenciais. A Interface de Pagamentos Unificada da Índia processou 16,7 bilhões de transações em dezembro de 2025, reforçando a demanda por cartões RuPay de interface dupla fabricados domesticamente, mesmo com os participantes chineses testando a competitividade de preços. Japão e Coreia do Sul somam ao total regional com atualizações de passaportes pós-quânticos e mandatos completos sem contato, respectivamente.

O Oriente Médio e África registra o CAGR mais alto, de 6,74%. A plataforma Absher da Arábia Saudita e o Emirates ID biométrico dos Emirados Árabes Unidos agrupam elementos seguros em credenciais de governo eletrônico e trânsito, com as agências nacionais de segurança cibernética estipulando mínimos de EAL5+. A Turquia pilota identidades digitais móveis que se apoiam em elementos seguros de eSIM, ilustrando o apetite regional por esquemas de credenciais híbridas.

A Europa se beneficia do regulamento da Carteira de Identidade Digital que obriga a emissão pelos estados-membros até 2026. Os cartões eletrônicos de pacientes da Alemanha e as atualizações biométricas do Carte Vitale da França amplificam os pedidos do setor público. A América do Norte fica atrás no impulso de identificação pública, mas registra substituição constante de cartões de pagamento e demanda por inicialização segura industrial. A América Latina apresenta alta tese de EMV, mas enfrenta erosão por carteiras em centros urbanos, enquanto a adoção na África se concentra na África do Sul e na Nigéria, onde projetos de inclusão financeira dependem de chips EAL4+ para equilibrar segurança com economia unitária.

Cenário Competitivo

O mercado de MCU para Cartão Inteligente inclina-se para uma consolidação moderada. NXP Semiconductors, Infineon Technologies e STMicroelectronics juntas controlam aproximadamente 60% das remessas de 32 bits, fortalecidas por décadas de expertise em Common Criteria e vínculos arraigados com escritórios de cartões como IDEMIA, Thales e Giesecke and Devrient. Os concorrentes chineses CEC Huada, Beijing Fudan Microelectronics e Shanghai Huahong corroem a participação em licitações domésticas com descontos de preço de 20 a 30%, mas os limites de nó de processo acima de 28 nm dificultam sua entrada nas faixas pós-quânticas e biométricas.

Os titulares ocidentais defendem as faixas premium por meio de software de gerenciamento de ciclo de vida agrupado, certificações EAL6+ ou EAL7 e prontidão para os padrões ML-KEM e ML-DSA. As jogadas de ecossistema se intensificam à medida que fornecedores como a NXP se associam à Fingerprint Cards para sinergia de sensor de hardware, enquanto a IDEMIA empacota serviços de registro em smartphone de ponta a ponta que monetizam além do silício. A escassez de laboratórios EAL6+ consolida ainda mais a titularidade, pois as empresas capazes de processar variantes de firmware em paralelo por meio da certificação podem atualizar portfólios mais rapidamente do que os novos participantes na fila para avaliação.

As oportunidades de espaço em branco residem em cartões biométricos de interface dupla e carteiras pós-quânticas. Os fornecedores que integram elementos seguros, sensores e pilhas de atualização remota em um único SKU podem reivindicar um prêmio de preço de 15 a 20% em licitações de alta garantia. A narrativa competitiva, portanto, migra das especificações de MHz e KB para a agilidade de firmware e os ganchos de serviço que reduzem o custo total de propriedade dos emissores em parques de cartões de vários milhões de unidades.

Líderes do Setor de MCU para Cartão Inteligente

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Renesas Electronics Corporation

Microchip Technology Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Autoridade de Trânsito Rápido Metropolitano de Atlanta concluiu seu sistema Better Breeze, instalando 1.800 leitores sem contato e 500 catracas que aceitam cartões EMV de circuito aberto e carteiras móveis.

- Julho de 2025: A Mastercard e o Eastern Bank lançaram um cartão de pagamento biométrico de metal de luxo em Bangladesh, usando chips Infineon SECORA Pay Bio para transações sem PIN de até USD 500.

- Janeiro de 2025: A IDEMIA introduziu a plataforma biométrica F. CODE, habilitando o registro de impressão digital via smartphone e reduzindo os custos de integração do emissor em 40%.

- Janeiro de 2025: O sistema de registro eletrônico de pacientes da Alemanha entrou em operação, distribuindo 73 milhões de cartões inteligentes EAL4+ com suporte pós-quântico obrigatório previsto para 2028.

Escopo do Relatório Global do Mercado de MCU para Cartão Inteligente

Os microcontroladores de cartão inteligente são microcontroladores especializados projetados para uso em cartões inteligentes. Esses cartões são utilizados em uma variedade de aplicações, como cartões de pagamento, cartões de controle de acesso e cartões de identificação. Esses cartões são tipicamente mais seguros e resistentes a adulterações do que os microcontroladores de uso geral, pois são frequentemente usados para armazenar dados sensíveis, como informações financeiras ou informações de identificação pessoal.

O Relatório do Mercado de MCU para Cartão Inteligente é Segmentado por Produto (8 bits, 16 bits, 32 bits), Funcionalidade (Transação, Comunicação, Segurança e Controle de Acesso), Setor do Usuário Final (BFSI, Telecomunicações, Governo e Saúde, Educação, Varejo, Transporte, Outros Setores do Usuário Final), Nível de Certificação de Segurança (Common Criteria EAL4+, EAL5+, EAL6+, EAL7), Densidade de Memória (≤16 KB, 32 KB, 64 KB, ≥128 KB) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| 8 bits |

| 16 bits |

| 32 bits |

| Transação |

| Comunicação |

| Segurança e Controle de Acesso |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações |

| Governo e Saúde |

| Educação |

| Varejo |

| Transporte |

| Outros Setores do Usuário Final |

| Common Criteria EAL4+ |

| EAL5+ |

| EAL6+ |

| EAL7 |

| ≤16 FB |

| 32 KB |

| 64 KB |

| ≥128 KB |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Produto | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Por Funcionalidade | Transação | |

| Comunicação | ||

| Segurança e Controle de Acesso | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Telecomunicações | ||

| Governo e Saúde | ||

| Educação | ||

| Varejo | ||

| Transporte | ||

| Outros Setores do Usuário Final | ||

| Por Nível de Certificação de Segurança | Common Criteria EAL4+ | |

| EAL5+ | ||

| EAL6+ | ||

| EAL7 | ||

| Por Densidade de Memória | ≤16 FB | |

| 32 KB | ||

| 64 KB | ||

| ≥128 KB | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de MCU para Cartão Inteligente até 2031?

O mercado está previsto para atingir USD 4,71 bilhões até 2031.

Qual região está se expandindo mais rapidamente na adoção de MCU para Cartão Inteligente?

O Oriente Médio e África está avançando a um CAGR de 6,74% até 2031, impulsionado por projetos de identificação de governo inteligente e trânsito.

Por que os elementos seguros de 128 KB estão ganhando tração?

Os modelos biométricos e as chaves pós-quânticas sobrecarregam os componentes de 64 KB, portanto os emissores adotam chips de 128 KB para preparar as credenciais para o futuro, apesar de um modesto prêmio de custo.

Como o crescimento das carteiras móveis afeta os cartões de pagamento físicos?

As carteiras móveis financiaram 56% das transações globais com cartão presente em 2025, suprimindo a emissão de novos cartões em mercados maduros e estreitando as margens para cartões sem contato padrão.

Qual nível de certificação está crescendo mais rapidamente?

O Common Criteria EAL6+ apresenta o maior crescimento, pois governos e operadores de infraestrutura crítica exigem provas formais contra ataques de canal lateral.

Quem são os principais fornecedores de MCU para Cartão Inteligente?

NXP Semiconductors, Infineon Technologies e STMicroelectronics detêm coletivamente cerca de 60% das remessas globais de elementos seguros de 32 bits.

Página atualizada pela última vez em: