Tamanho e Participação do Mercado de Aquisição de Dados (DAQ)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

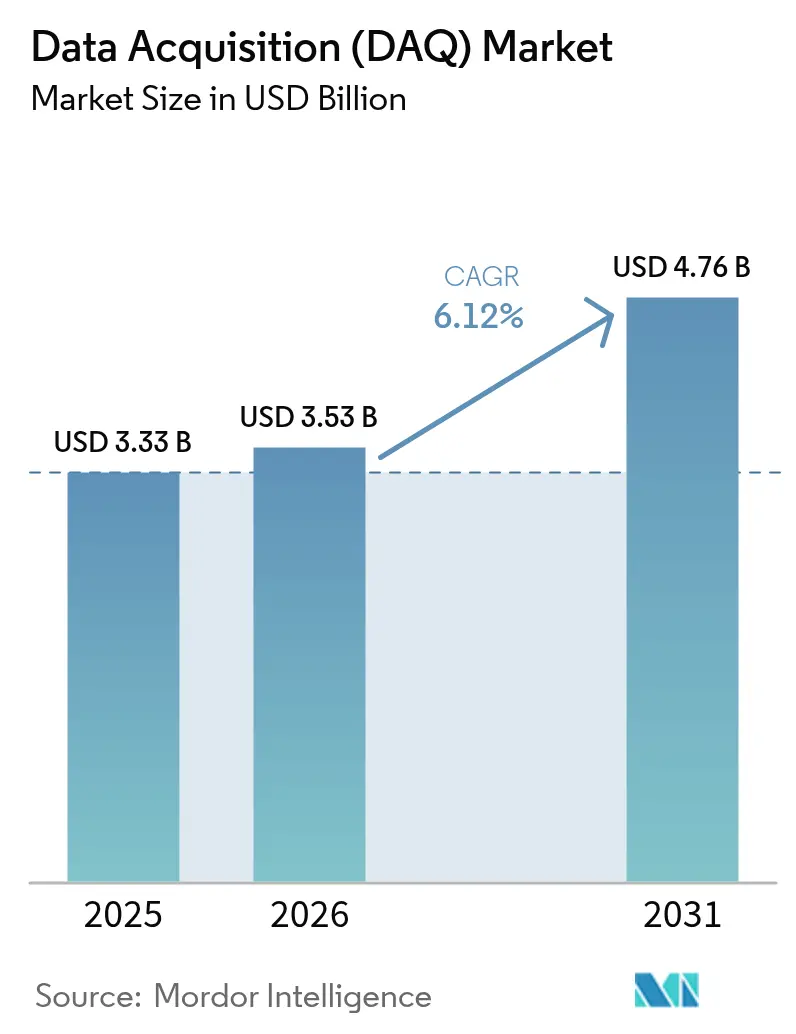

| Tamanho do Mercado (2026) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

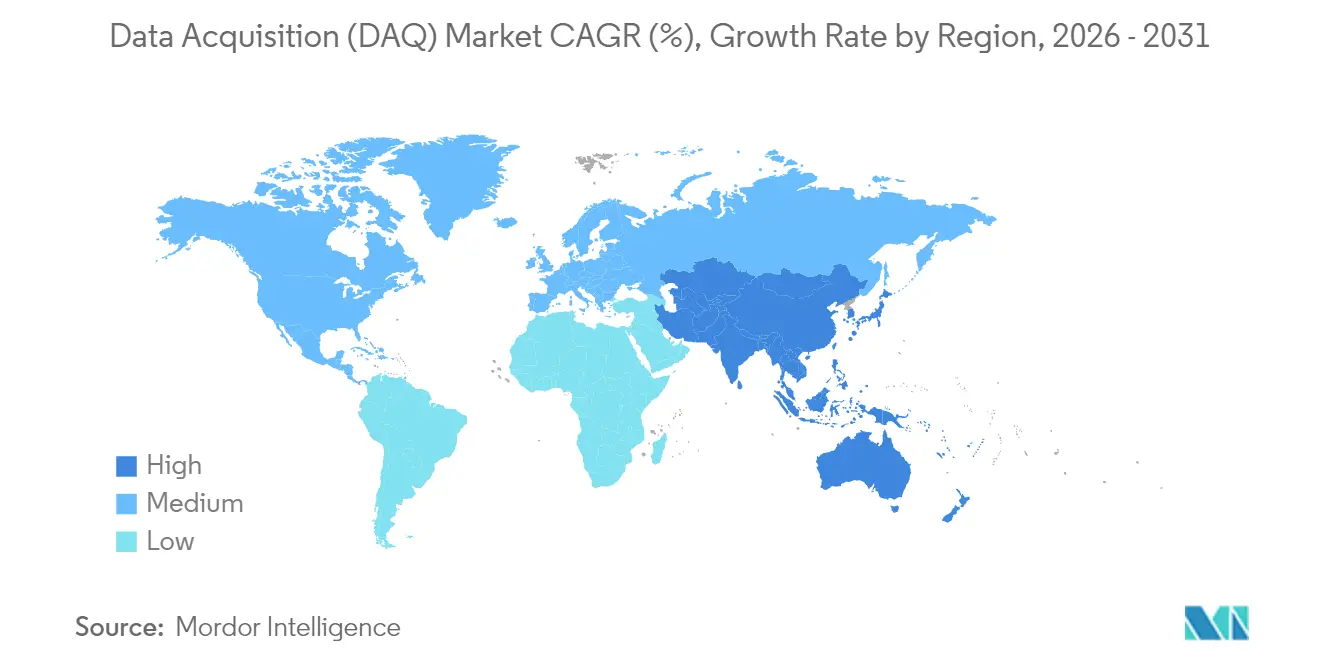

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

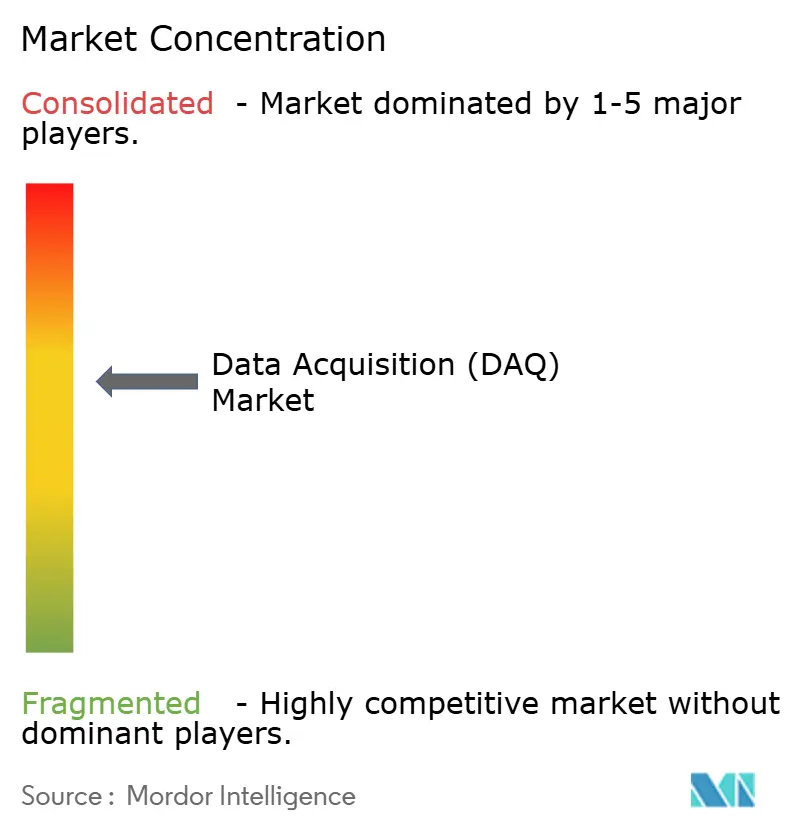

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquisição de Dados (DAQ) por Mordor Intelligence

Espera-se que o tamanho do mercado global de Aquisição de Dados (DAQ) cresça de USD 3,33 bilhões em 2025 para USD 3,53 bilhões em 2026 e está previsto para atingir USD 4,76 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031. As plataformas de hardware continuaram a dominar porque laboratórios, fábricas e células de teste dependiam de cadeias comprovadas de sensor a digitalizador, mas os gastos migraram progressivamente para arquiteturas definidas por software que prolongaram a vida útil do hardware e melhoraram a configurabilidade dos canais.[1]National Instruments, "Sistemas, Dispositivos e Software de Aquisição de Dados (DAQ)," ni.com A rápida eletrificação de veículos, o aumento dos investimentos em gigafábricas de baterias e a implantação de Redes Sensíveis ao Tempo (TSN) elevaram o padrão técnico para precisão de medição e fluxos de dados correlacionados no tempo em milhares de canais. As interfaces sem fio se expandiram rapidamente à medida que os engenheiros priorizavam a flexibilidade de instalação em ambientes hostis ou móveis, enquanto a análise habilitada na borda reduziu a latência e aliviou a carga de trabalho dos computadores hospedeiros nas implantações de manutenção preditiva nos centros de manufatura da Ásia-Pacífico. Regionalmente, a América do Norte manteve a liderança graças à sua profunda infraestrutura de testes aeroespaciais e de defesa, enquanto a Ásia-Pacífico emergiu como a arena de crescimento mais rápido impulsionada pelos polos de semicondutores e veículos elétricos. A intensidade competitiva aumentou à medida que empresas especializadas em software entraram com pilhas de análise prontas para a nuvem, pressionando os fornecedores incumbentes de hardware a oferecer ecossistemas integrados em vez de dispositivos isolados.

Principais Conclusões do Relatório

- Por oferta, o hardware detinha 69,80% da participação do mercado de Aquisição de Dados em 2025, enquanto as soluções de software estão projetadas para se expandir a um CAGR de 9,22% até 2031.

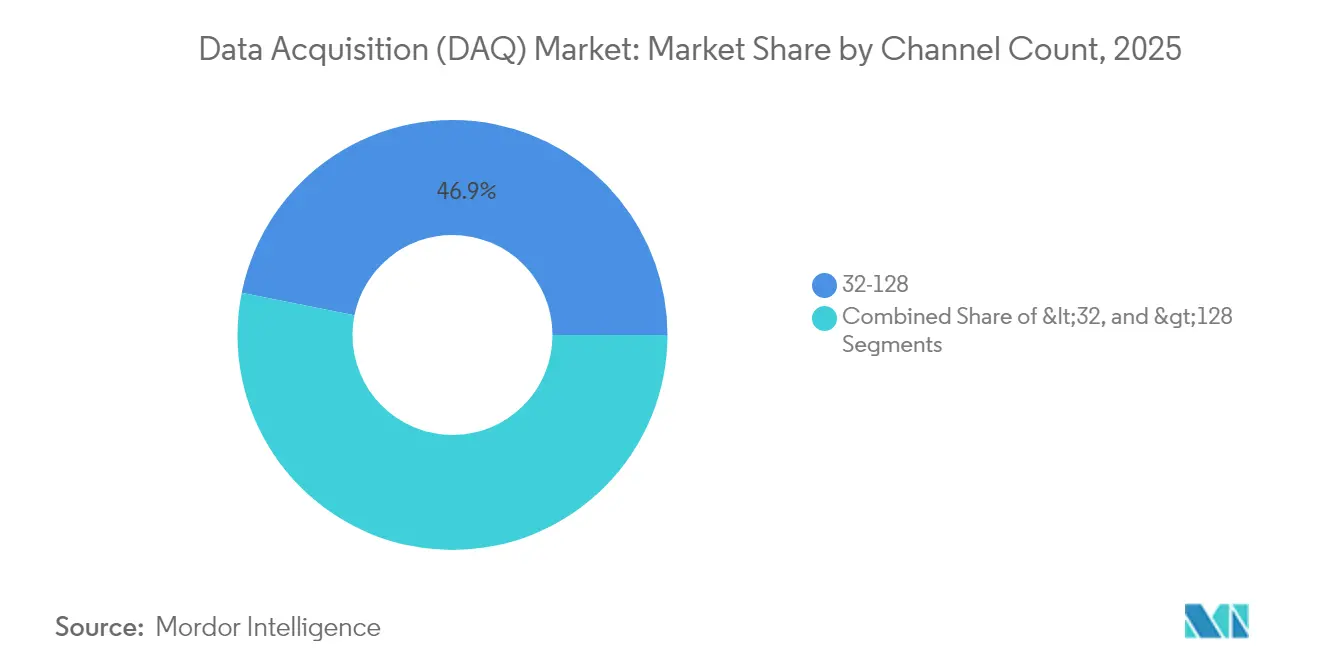

- Por contagem de canais, o segmento de 32 a 128 canais liderou com 46,85% de participação na receita em 2025; sistemas acima de 128 canais estão previstos para crescer a um CAGR de 8,52% até 2031.

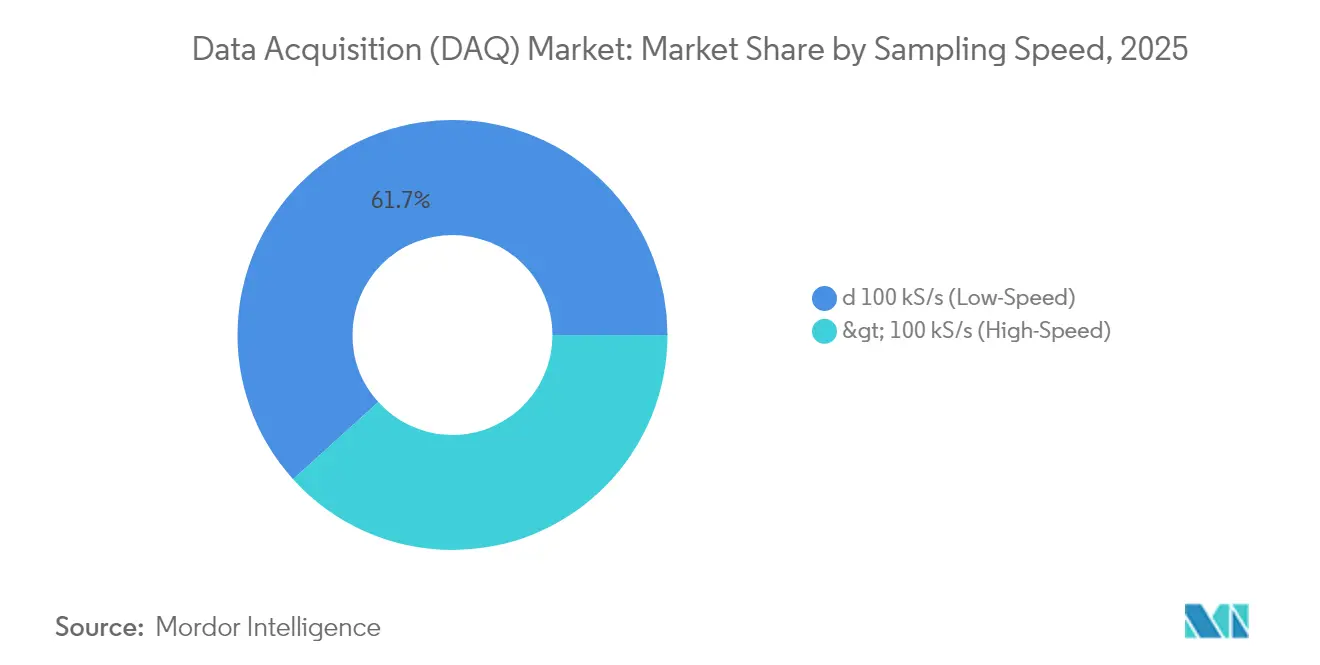

- Por velocidade de amostragem, as unidades de baixa velocidade (≤100 kS/s) representaram 61,70% do tamanho do mercado de Aquisição de Dados em 2025, enquanto os sistemas de alta velocidade avançam a um CAGR de 9,87%.

- Por interface, o USB dominou com 39,60% de participação em 2025, enquanto os nós sem fio estão definidos para crescer 10,96% ao ano até 2031.

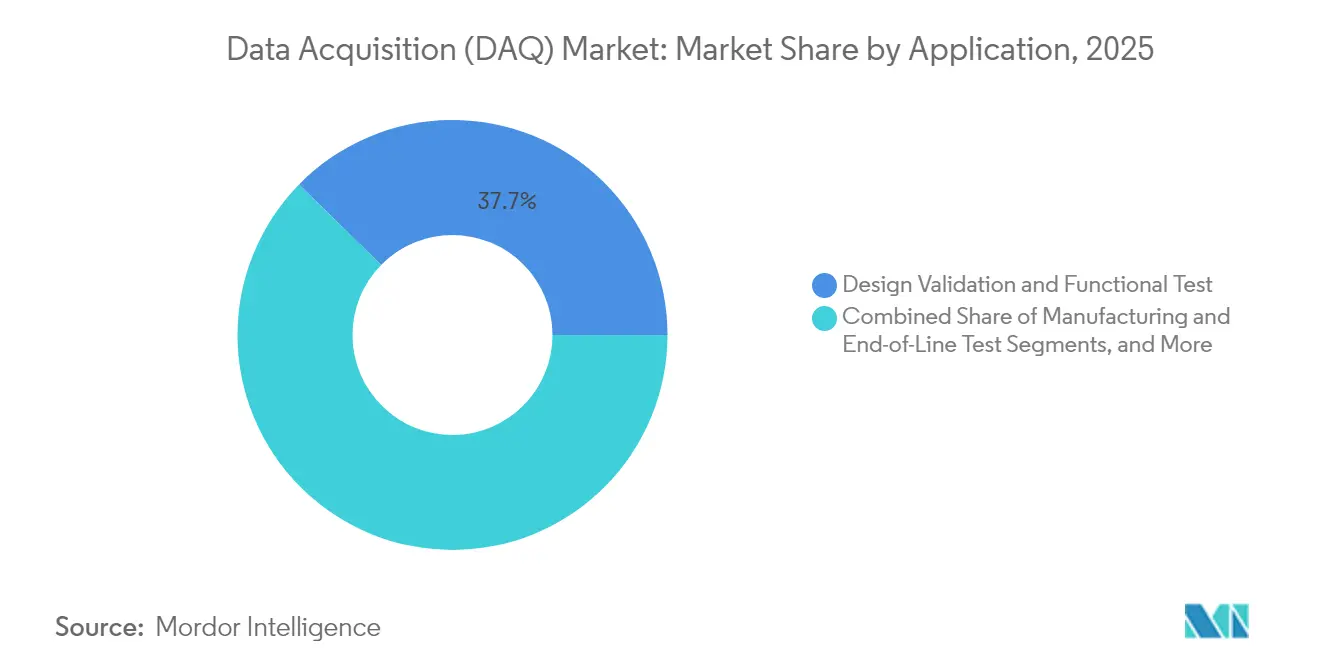

- Por aplicação, Validação de Projeto e Teste Funcional deteve 37,65% de participação no mercado de Aquisição de Dados em 2025; o Monitoramento de Condição de Ativos registra o maior CAGR esperado de 11,64% até 2031.

- Por setor do usuário final, automotivo e e-mobilidade lideraram com uma fatia de 18,85% em 2025, enquanto aeroespacial e defesa está projetado para registrar um CAGR de 10,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aquisição de Dados (DAQ)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Redes Sensíveis ao Tempo (TSN) em Arquiteturas de DAQ | +1.5% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| DAQ Implantado na Borda Acelerando a Manutenção Preditiva na Manufatura da Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico; expansão global | Curto prazo (≤ 2 anos) |

| Integração Rápida de DAQ com Gêmeos Digitais em Bancadas de Teste Automotivo | +1.1% | América do Norte, Europa e clusters automotivos avançados da Ásia | Médio prazo (2 a 4 anos) |

| Demanda por DAQ de Alta Contagem de Canais em Gigafábricas de Baterias | +0.9% | China, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de DAQ Modular Robusto para Instalações de Lançamento Espacial | +0.8% | América do Norte, Europa e economias espaciais emergentes | Longo prazo (≥ 4 anos) |

| Proliferação de DAQ USB de Baixo Custo em Programas de STEM Vocacional | +0.7% | Global; foco em economias em desenvolvimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Redes Sensíveis ao Tempo desbloqueiam Ethernet determinístico

As implantações de TSN reduziram os erros de sincronização para níveis abaixo do microssegundo e eliminaram hardware de temporização dedicado e dispendioso, reduzindo o custo total do sistema em 15 a 20% para testes de mísseis, satélites e maquinário de alta velocidade. Os primeiros adotantes no setor aeroespacial relataram ganhos de precisão de medição de 40%, permitindo que os engenheiros consolidassem barramentos analógicos, digitais e de temporização anteriormente separados em uma única rede robusta. Os fabricantes de equipamentos originais que incorporaram switches TSN diretamente nos nós de sensores entregaram racks totalmente sincronizados e prontos para expansão plug-and-play em laboratório.

O DAQ habilitado na borda transformou a manutenção preditiva

Rotinas de aprendizado de máquina enviadas para a borda de medição reduziram a latência de detecção de anomalias de segundos para milissegundos, interrompendo falhas de fotolitografia em semicondutores que historicamente custavam até USD 100.000 por hora de inatividade. Fábricas sul-coreanas documentaram quedas de 38% nas paralisações inesperadas após a instalação de sensores de vibração, acústicos e térmicos conectados a processadores embarcados que executavam rotinas locais de FFT e detecção de envoltória, encaminhando apenas eventos sinalizados para a nuvem. O modelo reduziu drasticamente os custos de largura de banda e protegeu dados de processos proprietários por trás de firewalls locais.

A integração com gêmeos digitais reformulou a validação automotiva

A vinculação de fluxos de DAQ de alta fidelidade a gêmeos baseados em física permitiu que os fabricantes de automóveis reduzissem os protótipos físicos em 30 a 40% e encurtassem os ciclos de validação de trem de força de 18 meses para 12 meses. Os algoritmos de gerenciamento de baterias executaram milhares de cenários sintéticos de condução sem as limitações de hardware em malha, enquanto os dados de sensores sincronizados mantiveram a precisão do gêmeo nas dimensões de tensão, corrente e temperatura. Os fornecedores apressaram-se a oferecer plug-ins que organizam gigabytes por minuto de dados brutos de medição em ambientes de co-simulação como MATLAB ou Siemens Simcenter.[2]MathWorks, "Caixa de Ferramentas de Aquisição de Dados," mathworks.com

A explosão de canais nas gigafábricas impulsionou arquiteturas de alta densidade

As plantas de baterias exigiam mais de 10.000 canais síncronos com precisão de 0,1% de célula a célula durante a formação e o envelhecimento. Os fornecedores responderam com frames modulares de 16 slots e nós ADC distribuídos que reduziram as passagens de cabos, mitigaram a interferência eletromagnética e gravaram conjuntos de dados em escala de terabytes em arrays NVMe em tempo real. O projeto protegeu o rendimento da produção ao sinalizar desvios de resistência em micro-ohms invisíveis para equipamentos legados de 100 canais, sustentando a implantação segura de químicas de alto teor de níquel para veículos elétricos de longo alcance.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração com Alto Investimento de Capital de Plataformas PCI Legadas para PXIe | -0.9% | Global, mais elevado em regiões com restrições orçamentárias | Médio prazo (2 a 4 anos) |

| Padrões Limitados de Interoperabilidade entre Protocolos DAQ Proprietários de Fornecedores | -0.8% | Global, sites com múltiplos fornecedores são os mais afetados | Médio prazo (2 a 4 anos) |

| Custos de Conformidade com Governança de Dados em Testes Aeroespaciais em Múltiplos Países | -0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escassez de Engenheiros de Teste com Conhecimento em DAQ nos Clusters de Veículos Elétricos de Alto Crescimento | -0.6% | Polos emergentes de veículos elétricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A atualização para PXIe sobrecarregou os orçamentos de capital

A substituição de racks PCI antigos por chassis PXIe frequentemente ultrapassava USD 250.000 por instalação quando se contabilizavam as reescritas de software, as adaptações de fixtures e o retreinamento de pessoal. Muitas universidades e laboratórios de pequenas e médias empresas operaram sistemas paralelos por seis meses para proteger os cronogramas de certificação, efetivamente dobrando a sobrecarga de manutenção durante as janelas de transição. Consequentemente, algumas instituições adiaram as atualizações, arriscando a obsolescência e o suporte limitado de drivers para sistemas operacionais mais recentes.

Protocolos proprietários dificultaram a integração em múltiplos sites

Pilhas de controle proprietárias inflacionaram os gastos com integração em 25 a 40% quando fabricantes de automóveis e empresas aeroespaciais combinaram agitadores de vibração de uma marca com digitalizadores de alta velocidade de outra. As equipes recorreram a middleware personalizado ou fluxos de trabalho de exportação CSV que comprometiam os loops de feedback em tempo real. Embora a iniciativa OpenDAQ buscasse padronizar a descoberta e os metadados, apenas 20% dos dispositivos enviados em 2025 suportavam uma linha de base neutra em relação ao fornecedor, prolongando os problemas de silos de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Contagem de Canais: Arquiteturas de alta densidade sustentam testes complexos

A classe de 32 a 128 canais capturou 46,85% da participação do mercado de Aquisição de Dados em 2025. Os laboratórios favoreceram esse ponto ideal porque equilibrava escalabilidade com cabeamento gerenciável, adequando-se a avaliações de vibração multieixo, durabilidade e EMI. As implantações em gigafábricas, no entanto, catapultaram os racks com mais de 128 canais para um CAGR de 8,52%. As linhas de formação de células de bateria interligaram centenas de cartões de 32 canais em ilhas conectadas por fibra para monitorar tensão e temperatura em 10.000 nós, garantindo a detecção de fuga térmica com tolerância de 0,1%.

A demanda por arquiteturas distribuídas reformulou o design dos equipamentos. Os fornecedores adotaram esquemas de cabeamento "nó por rack", incorporando ADCs próximos aos sensores para reduzir as perdas de integridade do sinal. Caixas menores (menos de 32 canais) ainda prosperaram em laboratórios educacionais e kits de campo portáteis, mas sua fatia geral diminuiu à medida que a validação de produtos expandiu amplitude e profundidade. Ao longo da previsão, os fornecedores que agrupam firmware de autodescoberta e backplanes hot-swap estão melhor posicionados para aproveitar o aumento na densidade de canais no mercado de Aquisição de Dados.

Por Oferta: A inteligência de software eleva a utilidade do hardware

O hardware representou 69,80% do mercado de Aquisição de Dados em 2025, mas as receitas de software cresceram a um ritmo saudável de 9,22% à medida que os usuários licenciavam pilhas de análise que injetavam algoritmos de aprendizado de máquina diretamente nos recursos de FPGA. A incorporação de bibliotecas de DSP de arrastar e soltar permite que os engenheiros filtrem, reamostrem e analisem tendências de dados no cartão, reduzindo os ciclos da CPU hospedeira em 70%.

As linhas de serviço também cresceram. As empresas aeroespaciais terceirizaram projetos de integração de sistemas que abrangiam seleção de sensores, layout de rack e personalização de API para as divisões de serviços profissionais dos fornecedores. A mudança levou as empresas legadas exclusivamente de hardware a se reorientarem para módulos de software orientados a assinatura que entregam atualizações de implantação contínua. Com o tempo, o valor migrou dos recursos em nível de placa para núcleos de IP configuráveis, consolidando o software como o ponto central de diferenciação no mercado de Aquisição de Dados.

Por Velocidade de Amostragem: A captura de transientes impulsiona a adoção de alta velocidade

As configurações de baixa velocidade (≤100 kS/s) comandaram 61,70% do tamanho do mercado de Aquisição de Dados em 2025, atendendo aos nichos de controle ambiental e de processos. Os equipamentos de alta velocidade (>100 kS/s), no entanto, avançaram a um CAGR de 9,87%, respondendo aos testes de pulso duplo em semicondutores de potência, detecção de falhas por ultrassom e eventos de choque em escala de milissegundos.

A erosão de preços acelerou a adoção. Digitalizadores de um milhão de amostras por segundo que custavam USD 20.000 em 2020 eram vendidos por cerca de USD 5.000 em 2025, desbloqueando orçamentos universitários e industriais de médio porte. Os fabricantes de turbinas eólicas exploraram essa capacidade para rastrear assinaturas de ressonância das pás, prevendo a fadiga antes do início de rachaduras e estendendo a vida útil das turbinas em 20%. Dada a crescente demanda por inversores de veículos elétricos de 800 V e dispositivos GaN, as remessas de alta velocidade continuarão superando o mercado geral de Aquisição de Dados.

Por Interface: Os nós sem fio reescrevem a economia de implantação

O USB ainda liderou com 39,60% de participação em 2025, graças à simplicidade plug-and-play, mas os endpoints sem fio cresceram 10,96% ao ano, eliminando muitas restrições de sites físicos. As autoridades de saúde de pontes fixaram nós alimentados por bateria sob as placas de tabuleiro que transmitiam espectros de carga por meses sem manutenção, contornando custosos fechamentos de faixas.

Rádios otimizados para energia e atualizações remotas de firmware prolongaram os ciclos de vida além de cinco anos, satisfazendo os desenvolvedores de energia eólica offshore que não podem realizar manutenção nas naceles diariamente. Enquanto isso, os chassis PXI baseados em PCIe preservaram seu nicho em bancadas de análise de sinal vetorial de radar, 5G e RF, onde a taxa de transferência de gigabits por segundo permanecia inegociável. À medida que as redes de sensores se expandem, as topologias de malha híbrida que combinam Wi-Fi, sub-GHz e protocolos baseados em slots de tempo dominarão o mercado de Aquisição de Dados.

Por Aplicação: A manutenção preditiva reformula os gastos

Os testes de validação de projeto e funcionais mantiveram uma participação de 37,65% em 2025 porque cada novo trem de força, atuador ou placa de circuito impresso passou por ciclos exaustivos de laboratório antes do lançamento. O monitoramento de condição de ativos, no entanto, está preparado para um CAGR de 11,64% à medida que as fábricas buscam cortes de 50% no tempo de inatividade não planejado. Bibliotecas de rolamentos de elementos rolantes treinadas em assinaturas históricas de vibração alimentaram agentes de IA que escalavam automaticamente quando as energias de envoltória cruzavam os limites aprendidos, reduzindo os custos de manutenção em 10 a 40%.

Os testadores de fim de linha em fábricas de semicondutores instrumentaram 100% dos chips em vez de amostras estatísticas, reduzindo as falhas em campo em 90%. Os casos de uso de pesquisa e desenvolvimento em campo e laboratório também evoluíram; os pesquisadores canalizaram fluxos de DAQ de alta resolução para GPUs em nuvem para execuções de Monte Carlo em tempo real, acelerando as descobertas em ciência dos materiais. À medida que a sofisticação analítica aumenta, os orçamentos de aplicação se inclinarão decisivamente para loops de feedback baseados em condição e autônomos no mercado de Aquisição de Dados.

Por Setor do Usuário Final: A eletrificação redefine a complexidade dos testes

As aplicações automotivas e de e-mobilidade detinham 18,85% dos gastos do mercado de Aquisição de Dados em 2025, à medida que os fabricantes de equipamentos originais validavam pacotes de baterias de alta tensão, inversores de tração e conjuntos de sensores ADAS sob amplas variações térmicas. O setor aeroespacial e de defesa está projetado para crescer a um CAGR de 10,18% impulsionado por veículos de lançamento reutilizáveis e programas hipersônicos que exigem digitalizadores robustos e tolerantes à radiação.

Os operadores de energia renovável equiparam turbinas offshore com clusters de DAQ autônomos de vários anos que registravam dados de deformação estrutural e qualidade de energia para comprovar a bancabilidade. As linhas de semicondutores exigiam medições de vazamento em femto-amperes em pilhas de porta de 2 nm, estendendo as especificações de piso de ruído. Esses requisitos divergentes fomentam uma variedade de soluções personalizadas — caixas robustas para o espaço, racks de baixo ruído para nanoeletrônica — mantendo o mercado de Aquisição de Dados fragmentado, porém rico em inovação.

Análise Geográfica

A América do Norte comandou 32,90% da receita de 2025 porque seus gigantes aeroespaciais, empresas de defesa e as três grandes montadoras impulsionaram a adoção antecipada de sistemas TSN e PXI de alta densidade. A estação de telemetria do Sistema de Lançamento Espacial da NASA processou mais de 200.000 canais Ethernet em tempo real, demonstrando a capacidade local de pesquisa e desenvolvimento. Os grandes orçamentos federais permitiram ciclos de atualização rápidos, consolidando a liderança regional.

A Ásia-Pacífico registrou o CAGR mais rápido de 9,36% até 2031. A construção de gigafábricas de baterias na China e as expansões de semicondutores na Coreia do Sul consumiram milhares de cartões de canais por site, enquanto as crescentes ambições de lançamento de foguetes da Índia exigiam caixas de DAQ robustas que suportassem espectros de vibração acima de 14 g rms. Os governos canalizaram incentivos para a manufatura inteligente, estimulando a demanda por nós sem fio habilitados na borda e impulsionando os fornecedores locais para o mercado global de Aquisição de Dados.

A Europa manteve uma presença robusta ancorada pela pesquisa e desenvolvimento automotivo alemão e pelos projetos espaciais da Agência Espacial Europeia. As bancadas de gêmeos digitais nos laboratórios de Stuttgart fundiram fluxos de DAQ sincronizados com motores virtuais, reduzindo os ciclos de protótipos. O rover ExoMars exigiu eletrônicos que sobrevivessem a variações de temperatura de -80 °C a +70 °C, levando os fornecedores europeus a projetos endurecidos contra radiação. Os mandatos de energia renovável no Mar do Norte aceleraram ainda mais os pedidos de cabeamento de DAQ à prova de corrosão para longas distâncias e pontes sem fio.

Panorama regulatório

As implantações de DAQ que envolvem ambientes regulamentados precisam cada vez mais demonstrar segurança em conjunto com a conformidade no tratamento de dados. Isso está levando os compradores a sistemas com firmware auditável, calibração rastreável e segurança por design. No Reino Unido, os padrões de desempenho MCERTS para sistemas de aquisição e tratamento de dados ambientais continuam servindo como referência concreta para fluxos de trabalho de monitoramento regulamentado, moldando expectativas sobre integridade de dados, manutenção de registros e procedimentos de teste quando o DAQ é usado para relatórios de conformidade.

Em 2026, ações políticas que afetam o ecossistema de equipamentos de semicondutores também impactam as aquisições de DAQ e o custo total desembarcado, uma vez que o hardware de DAQ depende de cadeias de suprimentos de semicondutores e é amplamente utilizado em fábricas e na manufatura eletrônica. Nos Estados Unidos, a Proclamação 11002 impôs uma tarifa ad valorem de 25% sobre determinados produtos e equipamentos de fabricação de semicondutores importados, em vigor a partir de meados de janeiro de 2026, o que adiciona novas exigências de documentação e escrutínio de fornecimento às cadeias de suprimentos de teste e medição. No lado das normas, as exigências da série SEMI S (para segurança de equipamentos e critérios relacionados) e o avanço mais amplo das interfaces de dados SEMI EDA nas fábricas elevam a conformidade de uma boa prática opcional para um requisito de facto de aquisição para fornecedores que atendem operações de semicondutores de alto volume.

Análise da cadeia de valor

A cadeia de valor do DAQ começa com fornecedores de componentes, incluindo ADCs/DACs, FPGAs/MCUs, sensores e elementos de condicionamento de sinal, conectores, relógios e temporização, além de memória e armazenamento. Ela se estende então aos fabricantes de DAQ (OEMs) que montam chassis modulares e dispositivos independentes, desenvolvem drivers e empacotam software de análise e configuração. Parceiros de canal, como distribuidores e integradores de sistemas, permanecem centrais para configurar células de teste de ponta a ponta, incluindo seleção de sensores, layout de rack, temporização e rede, e personalização de API. As vendas diretas são mais comuns em contas corporativas em aeroespacial e defesa, validação automotiva e fabricação de semicondutores, onde serviços de integração e ciclo de vida são incluídos junto com o hardware.

As principais restrições e diferenciais vêm cada vez mais do início da cadeia de suprimentos de semicondutores e da capacitação de software. Organismos do setor, como a SEMI, destacaram preocupações com a saúde da cadeia de suprimentos e riscos de fragmentação em semicondutores, o que pode influenciar os prazos de entrega do DAQ e os ciclos de redesenho quando a capacidade de silício específico ou de nós legados se torna restrita. Do lado dos OEMs, as extensões de linha de produtos que ampliam a compatibilidade de front-end refletem o prêmio dado ao condicionamento de sinal flexível e à reutilização entre sites, por exemplo, a Dewesoft lançando seu amplificador universal UNI para IOLITE e OBSIDIAN para suportar múltiplos tipos de sensores e necessidades de amostragem mais elevadas. A jusante, clientes em fábricas de baterias e semicondutores levam o DAQ para arquiteturas com maior contagem de canais, sincronizadas no tempo e de análise de borda, o que aumenta a parcela de valor capturada em firmware, drivers, fortalecimento da cibersegurança e suporte de longo prazo em relação ao chassi isoladamente.

Cenário Competitivo

Os cinco principais fornecedores detinham uma participação significativa, indicando concentração moderada no mercado de Aquisição de Dados. A National Instruments liderou com um ecossistema PXI e LabVIEW de ponta a ponta, reforçando a fidelização de clientes por meio de drivers unificados e suporte a TSN. A Keysight aprimorou sua atuação em testes de baterias por meio de uma aquisição em 2025 que adicionou algoritmos proprietários de envelhecimento de células, posicionando a empresa exatamente no ponto ideal dos veículos elétricos.

Especialistas de médio porte como a Dewesoft aumentaram sua fatia ao se diferenciar com módulos robustos com classificação IP67 e tecnologia DualCoreADC que oferece 160 dB de faixa dinâmica. A Yokogawa aproveitou seu histórico na indústria de processos para capturar usuários de petróleo e gás e liquefação de GNL que exigiam disponibilidade 24/7. Os concorrentes asiáticos lançaram racks USB e Ethernet com custo otimizado que atraíram compradores educacionais e industriais leves sensíveis ao orçamento, forçando os incumbentes a enfatizar a coerência do software e a cobertura de serviços globais.

As alianças estratégicas se multiplicaram. NI, Siemens e hiperescaladores de nuvem codesenvolveram pipelines de borda para nuvem que ingerem automaticamente dados de streaming em portais de painéis, reduzindo o atrito de integração para a convergência de OT-TI. Os depósitos de patentes em torno de DAQ sem fio cresceram 28% ano a ano, sinalizando condições de corrida em redes de malha sub-GHz e nós de sensores com coleta de energia. Os fornecedores que harmonizam APIs abertas com firmware seguro e atualizável estão em posição de ampliar suas vantagens competitivas no mercado de Aquisição de Dados em evolução.

Líderes do Setor de Aquisição de Dados (DAQ)

Advantech Co. Ltd.

Keysight Technologies

Schneider Electric SE

Honeywell International

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna recorrente está na interseção entre a interoperabilidade de dados em escala de fábrica e a correlação temporal de nível DAQ, onde as fábricas desejam uma coleta determinística e de alto volume de dados de equipamentos que possa ser consumida por análises de rendimento e defeitos sem middleware personalizado pesado. A adoção do SEMI EDA é um exemplo concreto de tração: a Agileo Automation lançou o AgilEDA em março de 2026 para acelerar implementações do SEMI EDA (Interface A) para fabricantes de equipamentos de semicondutores, refletindo a demanda por caminhos padronizados de aquisição de dados dentro de fábricas de ponta e linhas de embalagem avançada. Isso se alinha com a restrição de mercado em torno de protocolos vinculados a fornecedores e o impulso do OpenDAQ por padrões neutros em relação a fornecedores, criando espaço para fornecedores capazes de oferecer interfaces e ferramentas seguras e alinhadas a padrões que reduzam o esforço de integração multifornecedor.

As oportunidades também se expandem em torno do controle de processos colaborativo e assistido por IA, com os fluxos de DAQ tratados como ativos operacionais compartilhados, em vez de restritos a uma única célula de teste. A expansão da Data Sharing Eco Platform (DSEP) da Samsung Electronics para mais de 60 fornecedores em junho de 2026 destaca o investimento contínuo em compartilhamento de dados de processo em tempo real para detecção de defeitos baseada em IA e maior automação na fabricação de semicondutores. Paralelamente, os fluxos de trabalho de embalagem avançada e chiplets aumentam o valor de dados de teste de alta fidelidade e feed-forward, apoiados por colaborações integradas de teste, como a combinação da Teradyne e da Tokyo Electron do UltraFLEXplus com um prober de dispositivo singularizado para triagem de dispositivos conhecidos como bons em pacotes 2.5D/3D. Em todos esses casos de uso, os fornecedores de DAQ que empacotam análises de borda, movimentação governada de dados e metadados prontos para integração junto com hardware de alta capacidade de canais têm uma via clara de acesso aos orçamentos de fábricas, embalagens e validação digital de alta velocidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a Keysight ingressou no Siemens Digital Industries Software Solution Partner Program como parceira de software e tecnologia, conectando a automação de testes Keysight Eggplant com as soluções de engenharia digital da Siemens. A integração fortalece a conexão entre a captura de dados de teste, a validação orientada por software e os fluxos de trabalho de engenharia digital usados em programas industriais e eletrônicos complexos. Também reforça a mudança de mercado em direção a ecossistemas integrados, nos quais DAQ, validação e análises são adquiridos em conjunto, e não como instrumentos isolados.

- Fevereiro de 2026: a Keysight apresentou a série de osciloscópios em tempo real Infiniium XR8 na plataforma de software Infiniium 2026 para acelerar a validação digital de alta velocidade e a conformidade. Ao combinar hardware de aquisição de nível de instrumento com uma pilha de software renovada, a Keysight fortaleceu sua posição em fluxos de trabalho em que taxa de transferência, automação de análise e repetibilidade afetam a escolha de ferramentas. O lançamento atende à demanda mais ampla por velocidades de amostragem mais altas e por diferenciação mais centrada em software nas implantações de teste e medição.

- Julho de 2025: a Advantech apresentou a AMAX IoT Control Platform, consolidando funções de PLC, HMI e IoT com comportamento determinístico em tempo real voltado para ambientes complexos de equipamentos industriais, incluindo ferramentas de semicondutores e armazenamento de energia. A consolidação do controle e do registro de dados reduz o espaço ocupado no gabinete e as etapas de integração para OEMs que constroem máquinas que precisam de aquisição sincronizada mais conectividade de borda. A plataforma também aumenta a pressão competitiva sobre os fornecedores de DAQ modular para agrupar mais capacidades de controle, temporização e software de borda em sistemas unificados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de aquisição de dados (DAQ) abrange soluções que capturam sinais do mundo real e os transformam em dados digitais utilizáveis para monitoramento, teste e análise, em ambientes de laboratório e industriais. Inclui o hardware de DAQ e o software complementar que normalmente é vendido para configurar, registrar e visualizar medições.

Exclusões de escopo: excluímos plataformas SCADA puras e software de controle industrial independente quando não são vendidos como parte de uma configuração de DAQ, e também excluímos serviços de coleta de dados de TI não relacionados.

Visão geral da segmentação

- Por Contagem de Canais

- Menos de 32

- 32 a 128

- Mais de 128

- Por Oferta

- Hardware

- Software

- Serviços

- Por Velocidade de Amostragem

- ≤ 100 kS/s (Baixa Velocidade)

- > 100 kS/s (Alta Velocidade)

- Por Interface

- USB

- Ethernet / LAN

- PCI / PXI / PXIe

- Sem Fio

- Por Aplicação

- Validação de Projeto e Teste Funcional

- Teste de Fabricação e de Fim de Linha

- Monitoramento de Condição de Ativos

- Pesquisa e Desenvolvimento em Campo e Laboratório

- Monitoramento Ambiental e Estrutural

- Por Setor do Usuário Final

- Automotivo e E-Mobilidade

- Aeroespacial e Defesa

- Energia e Eletricidade (Incluindo Renováveis)

- Tratamento de Água e Resíduos

- Semicondutores e Eletrônicos

- Institutos de Educação e Pesquisa

- Produtos Químicos, Papel e Celulose

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com o mapeamento de onde a demanda por DAQ se manifesta e as configurações típicas de sistema por caso de uso. Fontes públicas, como as séries de produção industrial do US Bureau of Labor Statistics, indicadores de manufatura do Eurostat, dados de valor agregado industrial do Banco Mundial e estatísticas de ciência e P&D da OCDE, ajudaram a ancorar os níveis mais amplos de atividade que geralmente impulsionam os gastos com teste e medição.

Em seguida, utilizamos registros de empresas, apresentações a investidores, fichas técnicas de produtos e materiais de associações ou órgãos normativos (por exemplo, normas de instrumentação e medição) para entender os limites dos produtos e as estruturas comuns de precificação. Para verificar a direção das receitas das empresas e as narrativas de remessas, também consultamos assinaturas pagas de inteligência financeira empresarial, notícias e demonstrações financeiras, além de bases de dados de patentes para acompanhar temas de desenvolvimento relacionados ao DAQ. Essas fontes de pesquisa documental não são exaustivas, e outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para verificar o que, na prática, é efetivamente contabilizado como receita de DAQ, especialmente quando as ofertas combinam hardware com software e serviços. Conversamos com profissionais voltados para OEMs, participantes de canal, integradores e engenheiros usuários finais, de modo que as premissas sobre taxas de adesão, ciclos de substituição e preços médios de venda pudessem ser verificadas e ajustadas por região.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | Ásia-Pacífico: 39% |

| Nível intermediário: 58% | Líderes funcionais/de unidade: 27% | EMEA: 34% |

| Players menores: 14% | Gerentes: 60% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento principal utiliza uma abordagem top-down, na qual sinais de produção industrial, atividade de teste e medição e gastos com instrumentação são usados para reconstruir o conjunto de demanda endereçável por DAQ, por região. A partir daí, o mercado é dividido em categorias práticas de compra que refletem a forma como os sistemas são vendidos, e então convertido em valor usando preços típicos em nível de configuração e padrões de substituição.

Para manter os totais fundamentados, corroboramos os resultados com aproximações seletivas bottom-up, incluindo verificações de atribuição de receita dos fornecedores, ASPs de sistemas amostrados multiplicados por volumes estimados de implantação e feedback de canal sobre mudanças de mix (modular versus independente, e laboratório versus industrial). As entradas mais relevantes incluíram a direção do capex de manufatura, a adoção de automação em indústrias de processo e discretas, tendências de gastos com instrumentação em laboratórios e universidades, ciclos de calibração e substituição para configurações de medição, e a progressão de preços observada quando dispositivos com maior contagem de canais ou maior velocidade são adotados. As previsões foram construídas usando análise de cenários, de modo que o crescimento pudesse ser vinculado a um conjunto limitado de fatores que os entrevistados pudessem validar, incluindo o ímpeto da atividade industrial e o ritmo das necessidades de eletrificação e testes de qualidade. Onde surgiram lacunas bottom-up devido à opacidade de empresas privadas, utilizamos faixas conservadoras das entrevistas e aplicamos premissas de penetração específicas por região antes de definir os totais finais.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, e o modelo foi revisado quanto a variações incomuns nas participações regionais, precificação ou crescimento implícito de unidades antes da aprovação final. Quando uma variação era significativa, revisávamos a premissa, verificávamos novamente as fontes de apoio e recontatávamos especialistas relevantes para confirmar se a mudança era real ou um erro de entrada.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda ou os preços, como grandes desacelerações industriais ou grandes ciclos de transição de produtos. Antes da entrega, realizamos uma rodada final de atualização para garantir que as divulgações públicas mais recentes e os aprendizados das entrevistas mais novas estejam refletidos nos números publicados.

Comparação da estimativa de mercado global de aquisição de dados (DAQ) da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para DAQ frequentemente diferem porque o limite do que conta como receita de DAQ não é consistente, e porque as premissas de precificação e substituição são atualizadas em momentos diferentes. Alguns estudos também se ancoram em anos-base diferentes, o que pode alterar o nível aparente mesmo que as taxas de crescimento pareçam semelhantes.

Os padrões de adesão de hardware para software, o tratamento de sensores e condicionamento de sinal, e a forma como as regiões são convertidas em USD são fatores comuns de divergência neste mercado. Além disso, algumas estimativas se baseiam em um único indicador de demanda (como o crescimento da automação) sem verificá-lo em relação ao comportamento de compra de teste e medição, o que pode ampliar a dispersão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,53 bilhões de USD (2026) | |

| Consultoria Global A | 2,25 bilhões de USD (2025) | Utiliza um ano-base anterior e uma construção de mercado mais restrita que muitas vezes combina o DAQ com a demanda geral de instrumentação, sem separar de forma consistente o hardware de DAQ mais o software agrupado das categorias de medição adjacentes. |

| Editora do Setor B | 1,92 bilhão de USD (2024) | Inclui uma combinação de escopo diferente que pode incorporar itens a montante na cadeia de medição, e seu nível também é sensível ao momento cambial do ano-base e à progressão conservadora de ASP para sistemas com maior contagem de canais. |

Sinais de compra mensurados a partir da atividade de manufatura, da intensidade de testes em laboratório e verificações cruzadas sobre a precificação de configuração de sistemas são as evidências que vinculam a Mordor Intelligence a um conjunto de demanda exclusivamente de DAQ, em vez de uma cesta mais ampla de instrumentação. A tabela mostra que a escolha do ano-base e os limites de categoria explicam a maior parte da diferença, e a dispersão remanescente geralmente decorre de como as taxas de adesão e as atualizações de ASP são tratadas ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de aquisição de dados (DAQ) até 2031?

O mercado está previsto para atingir USD 4,76 bilhões até 2031, avançando a um CAGR de 6,12%.

Qual segmento de aquisição de dados está se expandindo mais rapidamente?

Os sistemas de alta velocidade que operam acima de 100 kS/s estão crescendo a um CAGR de 9,87% porque os testes de eletrônica de potência, ultrassom e vibração exigem resolução em nível de microssegundo.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida industrialização, a construção de gigafábricas de baterias e os investimentos em semicondutores estão impulsionando um CAGR de 9,36% na China, Japão, Coreia do Sul e Índia.

Como as interfaces sem fio estão mudando as implantações em campo?

Os nós sem fio alimentados por bateria eliminam o cabeamento, permitem operação autônoma por vários meses e registram uma taxa de crescimento anual de 10,96%.

Qual é o impacto das Redes Sensíveis ao Tempo nos sistemas de DAQ?

O TSN reduz os erros de sincronização para níveis abaixo do microssegundo e elimina os cartões de temporização dedicados, reduzindo o custo total do sistema em até 20%.

Qual setor do usuário final atualmente gasta mais em soluções de DAQ?

As aplicações automotivas e de e-mobilidade lideram com uma participação de 18,85% à medida que os testes de trem de força e baterias de veículos elétricos se intensificam.

Página atualizada pela última vez em: