Tamanho e Participação do Mercado de Tahini dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

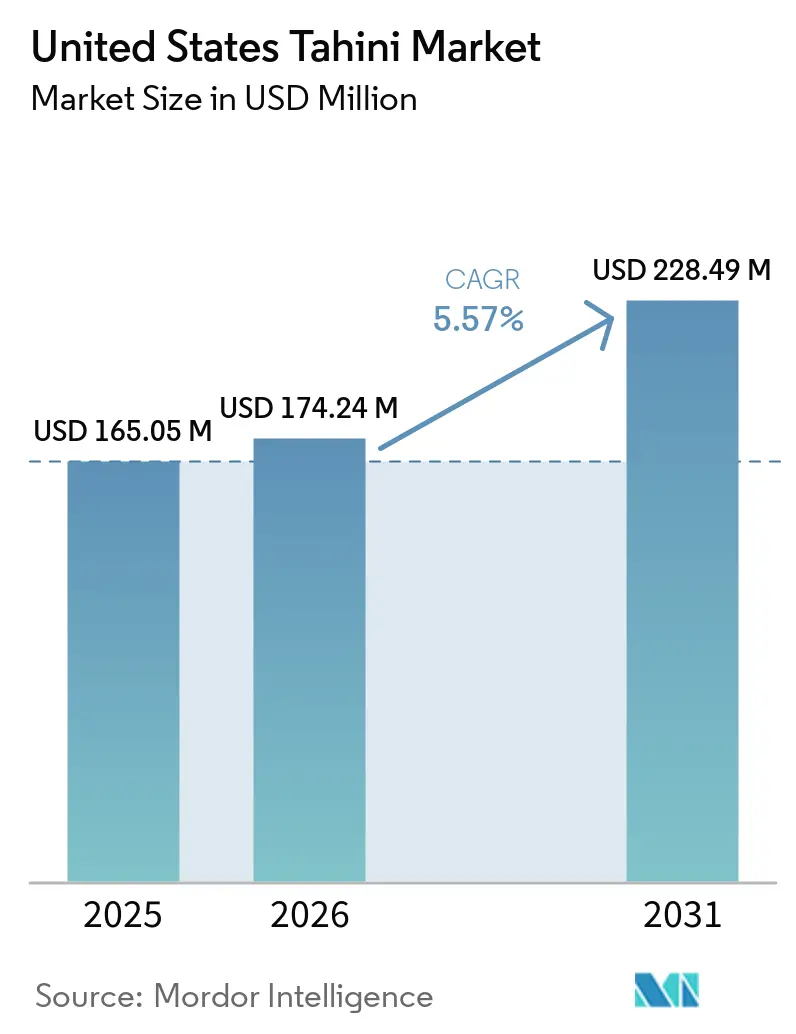

| Tamanho do mercado no ano base (2025) | 165.05 Milhões de dólares |

| Tamanho do Mercado (2026) | 174.24 Milhões de dólares |

| Tamanho do Mercado (2031) | 228.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tahini dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de tahini dos Estados Unidos foi avaliado em USD 165,05 milhões em 2025 e estima-se que cresça de USD 174,24 milhões em 2026 para atingir USD 228,49 milhões até 2031, a um CAGR de 5,57% durante o período de previsão 2026-2031. O mercado de tahini dos Estados Unidos está evoluindo a partir de suas raízes de nicho, disputando agora destaque ao lado das manteigas de amendoim e amêndoa nas prateleiras do varejo convencional. Essa transição é amplamente impulsionada por um aumento na demanda por rótulos limpos; o apelo do tahini reside em sua lista concisa de ingredientes e em sua essência reconhecível de alimento integral. Além disso, a crescente popularidade das proteínas de origem vegetal, dos cremes ricos em nutrientes e da culinária mediterrânea, adequada tanto para uso doméstico quanto para o setor de alimentação fora do lar, fortalece a posição do tahini no mercado. Inovações em embalagens, distribuição ampliada por meio de canais naturais e uma presença robusta online estão tornando o tahini mais acessível, mesmo para domicílios que antes tinham dificuldade em incorporá-lo. No entanto, o cenário não está isento de desafios: riscos no fornecimento de gergelim, regulamentações sobre alérgenos e possíveis recalls estão direcionando a concorrência para fornecedores habilidosos em garantir qualidade e confiabilidade consistentes[1]Fonte: Associação de Economia Agrícola e Aplicada, " Consequências Não Intencionais da Rotulagem de Alérgenos Alimentares", choicesmagazine.org. Como resultado, as empresas que conseguem enfrentar esses desafios de forma eficaz estão melhor posicionadas para capturar participação de mercado e construir a confiança dos consumidores.

Principais Conclusões do Relatório

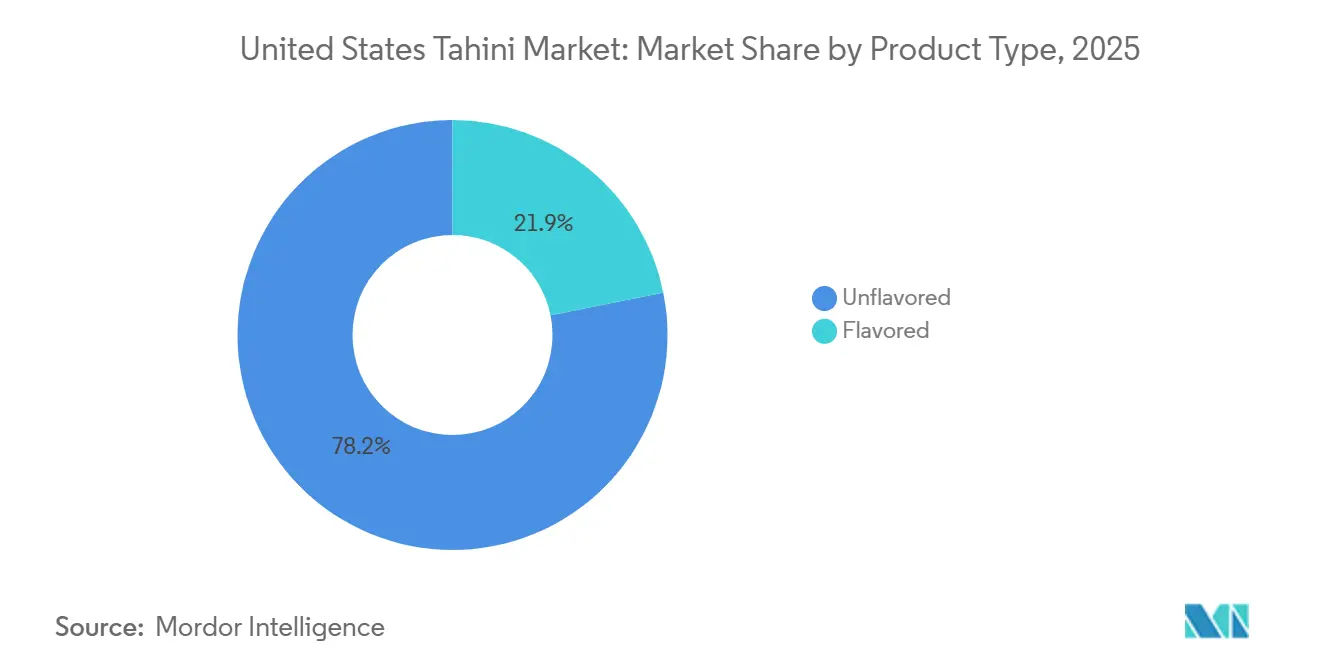

- Por tipo de produto, o tahini sem sabor detinha 78,2% de participação em 2025, enquanto o tahini com sabor deve crescer a um CAGR de 6,1% de 2026 a 2031.

- Por natureza, o tahini convencional representou 74,3% de participação em 2025, enquanto o tahini orgânico deve expandir a um CAGR de 6,8% de 2026 a 2031.

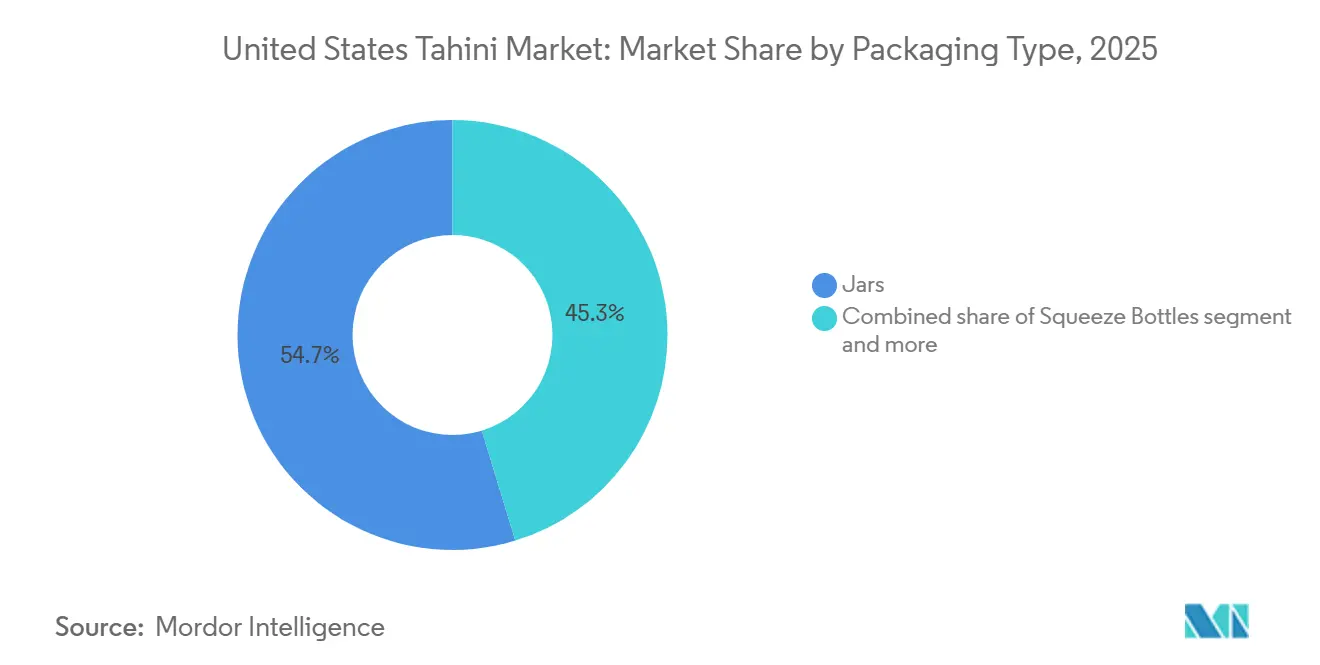

- Por tipo de embalagem, os potes capturaram 54,7% de participação em 2025, enquanto os frascos com bico devem crescer a um CAGR de 6,3% de 2026 a 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 39,5% de participação em 2025, enquanto o varejo online deve avançar a um CAGR de 7,0% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tahini dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de cremes de origem vegetal e rótulo limpo | +1.4% | Global, com maior intensidade na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Popularização dos cardápios mediterrâneos e do Oriente Médio | +1.2% | América do Norte como núcleo, com expansão para Europa e Austrália | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico e do varejo por canais naturais | +0.9% | América do Norte e Europa como núcleo, com adoção emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Premiumização por meio de tahini orgânico e de origem única | +0.8% | América do Norte e Europa, com adoção inicial no Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Conveniência dos frascos com bico ampliando as ocasiões de uso doméstico | +0.6% | América do Norte como mercado primário, Europa como secundário | Curto prazo (≤ 2 anos) |

| Adoção do tahini como plataforma de molhos no setor de alimentação fora do lar, além do homus | +0.5% | Refeitórios universitários e de serviço rápido na América do Norte, com uso crescente na hotelaria europeia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de cremes de origem vegetal e rótulo limpo

Nos Estados Unidos, o mercado de tahini está ampliando seu alcance, graças à crescente popularidade das dietas de origem vegetal. O tahini ocupa uma posição privilegiada nessa tendência, ostentando uma lista limpa de ingredientes que se alinha à crescente demanda por transparência na rotulagem de alimentos. Um estudo recente publicado na revista Foods destacou o farelo de gergelim como uma proteína vegetal de alto nível, enfatizando sua digestibilidade e perfil de aminoácidos[2]Fonte: Centro Nacional de Informações sobre Biotecnologia, "Farelo de Semente de Gergelim como Fonte Sustentável de Proteínas Vegetais de Alta Qualidade: Delineando Avanços Recentes na Preparação, Composição, Tecno-Funcionalidades e Aplicações na Indústria Alimentícia", pubmed.ncbi.nlm.nih.gov. Isso fortalece a reputação nutricional dos alimentos à base de gergelim, diferenciando-os de muitas alternativas altamente processadas. Tais distinções ressoam junto aos consumidores que buscam opções de origem vegetal que sejam simples e minimamente processadas. Além disso, essa nova versatilidade está permitindo que o tahini se liberte de seus limites tradicionais, encontrando espaço em pratos de café da manhã, lanches e molhos. Consequentemente, o tahini está conquistando um nicho para si, não apenas em lojas de alimentos naturais, mas também nas prateleiras do varejo convencional, onde agora é avaliado ao lado de outros cremes populares de despensa.

Popularização dos cardápios mediterrâneos e do Oriente Médio

À medida que o setor de alimentação fora do lar se expande, o mercado de tahini dos Estados Unidos vislumbra novas oportunidades. Pratos mediterrâneos e do Oriente Médio estão sendo cada vez mais oferecidos em refeitórios universitários e corporativos, bem como em estabelecimentos de serviço rápido. Essa tendência apresenta o tahini a consumidores que o experimentam pela primeira vez por meio de molhos e temperos à base do produto. Tal exposição é fundamental; os consumidores têm maior propensão a adquirir tahini no varejo após experimentá-lo em um prato saboroso. Além de seu uso tradicional no homus, a versatilidade do tahini se destaca em wraps, tigelas de grãos, saladas, legumes assados e sanduíches. À medida que os operadores do setor de alimentação fora do lar adotam cada vez mais esses pratos, o tahini passa de um item de especialidade a um molho básico, estabilizando sua demanda. Essa mudança beneficia tanto os fornecedores de marcas próprias quanto os processadores de marcas privadas, garantindo que possam atender de forma consistente à demanda institucional.

Expansão do comércio eletrônico e do varejo por canais naturais

O comércio digital está colocando o mercado de tahini dos Estados Unidos em evidência. As plataformas online permitem que os vendedores aprofundem os detalhes do produto, como origem, textura, status orgânico e métodos de produção, de forma mais abrangente do que as etiquetas tradicionais de prateleira permitem. Esse contexto adicional é fundamental em um mercado onde os consumidores frequentemente enfrentam dúvidas sobre sabor, casos de uso e distinções de qualidade. Além disso, a conveniência das compras online permite que os consumidores acessem uma variedade maior de produtos de tahini premium que podem não estar disponíveis nas lojas locais. Ademais, o mercado de tahini dos Estados Unidos está colhendo os frutos dos canais de varejo natural e especializado, que alocam mais espaço em prateleira para produtos artesanais, orgânicos e de origem única em comparação com os varejistas convencionais. A Soom Foods, adotando uma estratégia liderada por chefs, fez a transição para grandes contas de varejo de forma fluida após estabelecer a credibilidade do produto. Essa abordagem também permitiu que a marca construísse uma base de clientes fiel que valoriza produtos diferenciados e de alta qualidade. Essa combinação de confiança no setor de alimentação fora do lar, clareza digital e disponibilidade em canais naturais está elevando o segmento de tahini premium, ultrapassando os limites das vendas de entrada.

Premiumização por meio de tahini orgânico e de origem única

Nos Estados Unidos, o mercado de tahini está testemunhando uma mudança em direção ao posicionamento premium. As marcas estão aproveitando certificações orgânicas, fornecimento de origem única e declarações de procedência mais claras para deixar de competir por preço e passar a enfatizar a qualidade. Essa tendência é particularmente evidente em pontos de venda naturais e especializados, onde os consumidores já optam por produtos premium em categorias relacionadas, como manteigas de nozes e azeite de oliva. Em 2026, a Once Again Nut Butter Collective reforçou sua certificação orgânica Oregon Tilth de longa data. Tal continuidade é significativa; ela não apenas destaca um compromisso com a disciplina de processos e o fornecimento consistente, mas também diferencia a marca das tendências premium passageiras. Esse mesmo princípio fortalece o apelo do tahini de origem única, pois as narrativas de origem oferecem às marcas um caminho distinto para articular diferenças de sabor, textura e processamento. À medida que essa tendência continua, ela está prestes a impulsionar o crescimento de valor em um ritmo que supera o crescimento de volume, mesmo em meio a uma categoria base moderadamente fragmentada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência de importação de sementes de gergelim e volatilidade da matéria-prima | -0.9% | Cadeia de suprimentos global, com exposição aguda na América do Norte | Médio prazo (2 a 4 anos) |

| Teto de familiaridade com o sabor fora dos grupos étnicos e de saúde principais | -0.7% | Base de consumidores convencionais da América do Norte e da Europa | Longo prazo (≥ 4 anos) |

| Ônus da rotulagem de alérgenos de gergelim após a Lei FASTER | -0.4% | Estados Unidos, sob as regras de conformidade da Agência de Vigilância Sanitária e de Alimentos | Curto prazo (≤ 2 anos) |

| Pressão de recalls e riscos microbiológicos sobre a garantia de qualidade e o capital de giro | -0.3% | América do Norte, especialmente cadeias de suprimentos reguladas pela Agência de Vigilância Sanitária e de Alimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de importação de sementes de gergelim e volatilidade da matéria-prima

A dependência de importações representa um desafio significativo para o mercado de tahini dos Estados Unidos. Com a produção doméstica de gergelim aquém das demandas de processamento, os fabricantes se veem vulneráveis às flutuações das safras globais, aos custos de frete, às variações cambiais e aos desafios de documentação. Essa vulnerabilidade é agravada no caso do tahini, pois o fornecimento de gergelim está limitado a poucas origens externas. Mesmo com uma demanda estável pelo produto acabado, as flutuações no fornecimento de matéria-prima podem comprimir as margens e adiar a recuperação de preços para os processadores de médio porte. Consequentemente, o mercado de tahini dos Estados Unidos favorece empresas que diversificam seu fornecimento entre vários países e adotam um planejamento robusto de estoques. Empresas que não se adaptam a essas dinâmicas correm o risco de perder participação de mercado e lucratividade. Essa mudança ressalta a percepção em evolução da resiliência da cadeia de suprimentos, agora vista como uma vantagem competitiva, e não apenas como uma tarefa de aquisição.

Teto de familiaridade com o sabor fora dos grupos étnicos e de saúde principais

Nos Estados Unidos, o mercado de tahini enfrenta obstáculos de educação do consumidor, limitando sua expansão na categoria mais ampla de despensa. Muitos consumidores que estão conhecendo o tahini pela primeira vez permanecem incertos quanto ao seu sabor, às técnicas adequadas de mistura e aos usos além do homus, de pastas ou de molhos. Além disso, variações naturais de textura e a separação do óleo podem afastar domicílios acostumados a um creme mais consistente. Embora esses desafios não tenham interrompido o crescimento da categoria, eles reduziram as compras repetidas entre aqueles não familiarizados com o tahini. Como resultado, a comunicação clara de receitas, orientações de embalagem e formatos com sabor prontos para uso ganharam destaque no desenvolvimento da categoria. Educar os consumidores sobre a versatilidade e os benefícios nutricionais do tahini poderia ampliar ainda mais seu apelo. Marcas que simplificam o preparo e esclarecem o uso têm mais chances de reter novos compradores do que aquelas que dependem exclusivamente da visibilidade nas prateleiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Produtos Sem Sabor Mantêm a Base Sólida Enquanto as Linhas Com Sabor Constroem Novos Usos

O tahini sem sabor consolidou sua posição como a pedra angular do mercado de tahini dos Estados Unidos, atendendo a uma clientela diversificada que abrange os setores de varejo, fabricação de alimentos e alimentação fora do lar. Em 2025, o tahini sem sabor detinha uma participação substancial de 78,2% do mercado de tahini dos Estados Unidos, sublinhando seu papel fundamental como base preferida para produtores de homus, padeiros e operadores que buscam um sabor neutro e textura consistente. Essa posição de liderança está prestes a perdurar, pois os usuários de alto volume preferem produtos versáteis o suficiente para se adaptar a diversas aplicações sem exigir mudanças na formulação ou nos processos internos. Além disso, o mercado de tahini dos Estados Unidos se beneficia do alinhamento dos produtos sem sabor com programas de marcas próprias, onde a simplicidade e a escalabilidade têm precedência sobre a novidade. Para inúmeros compradores institucionais, esse segmento oferece um meio confiável de gerenciar custos e manter a consistência do cardápio, estabilizando o ponto de entrada da categoria mesmo à medida que subsegmentos premium surgem ao seu redor.

O tahini com sabor está ganhando força rapidamente, introduzindo novas oportunidades de varejo para o mercado de tahini dos Estados Unidos. Com previsão de expansão a um CAGR de 6,1% até 2031, o segmento é impulsionado por perfis de sabor atraentes como harissa, alho assado e variantes doces, que efetivamente reduzem a barreira para compradores de primeira viagem. As marcas estão cada vez mais posicionando o tahini não apenas como uma base culinária, mas como um molho de finalização, creme para sanduíches ou ingrediente para lanches. Um testemunho dessa tendência, a Soom Foods ampliou sua linha de frascos com bico com sabor em 2026, destacando os esforços dos fornecedores para combinar variedade de sabores com conveniência de uso em um único lançamento. Da mesma forma, a Roland Foods apresenta uma gama diversificada de formatos e perfis de sabor de tahini, indicando um sortimento crescente no nível dos fornecedores à medida que o uso do tahini se expande. Embora o aumento dos produtos com sabor não comprometa a supremacia do tahini sem sabor, ele inegavelmente melhora o mix de valor geral e aprofunda sua penetração nos domicílios.

Por Natureza: Os Produtos Convencionais Lideram em Escala Enquanto os Produtos Orgânicos Avançam Mais Rapidamente

No mercado de tahini dos Estados Unidos, o tahini convencional dominou, alinhando-se às prioridades de compra dos compradores em grande volume. Em 2025, esse segmento detinha uma participação de 74,3%, impulsionado por contas institucionais e programas de marcas próprias que priorizavam principalmente a acessibilidade de preço e um fornecimento confiável. Essa base convencional permite que a categoria atenda a supermercados, lojas de atacado e estabelecimentos de alimentação fora do lar, sem depender exclusivamente da demanda do varejo premium. Além disso, o segmento desfruta de maior flexibilidade de fornecimento, pois construir um fornecimento convencional em escala é mais viável do que para o orgânico certificado. Essa vantagem é fundamental em um mercado onde a dependência de importações pode gerar desafios de tempo e custo. Consequentemente, embora os valores premium estejam em ascensão, o tahini convencional ainda estabelece a linha de base para o volume da categoria.

O tahini orgânico está emergindo como o segmento de crescimento mais rápido no mercado de tahini dos Estados Unidos, com projeções indicando um crescimento de CAGR de 6,8% até 2031. Essa trajetória de crescimento é impulsionada por consumidores que, tendo adotado produtos orgânicos em outros itens básicos de despensa, agora buscam esses mesmos padrões orgânicos em cremes, óleos e sementes. A importância dos padrões orgânicos do Departamento de Agricultura dos Estados Unidos é sublinhada por seu papel como sinal de confiança em um mercado onde a simplicidade dos ingredientes nem sempre diferencia os produtos. Por exemplo, a Once Again Nut Butter Collective destaca a importância da certificação orgânica de longo prazo, sugerindo que a consistência pode fortalecer a confiança nesse segmento. A rápida ascensão do tahini orgânico ressalta uma mudança na tendência de premiumização do mercado de tahini dos Estados Unidos, vinculando-a mais ao fornecimento verificado e à credibilidade do processo do que à simples identidade de marca.

Por Tipo de Embalagem: Os Potes Mantêm a Escala da Categoria Enquanto os Frascos com Bico Melhoram a Frequência de Uso Repetido

No mercado de tahini dos Estados Unidos, os potes têm liderado consistentemente como a escolha de embalagem preferida, atendendo de forma eficaz tanto às exigências de exposição premium nas prateleiras quanto às demandas de manuseio em grande volume. Em 2025, os potes detinham uma participação notável de 54,7% do mercado de tahini dos Estados Unidos, impulsionados por sua forte presença no varejo e pela importância duradoura nas embalagens maiores para o setor de alimentação fora do lar. Os potes de vidro, com seu apelo visual, desempenham um papel fundamental nos ambientes de varejo especializado e natural, onde a textura e a cor influenciam fortemente as decisões de compra. O setor de tahini dos Estados Unidos continua a favorecer os potes, não apenas por sua compatibilidade com formulações mais espessas, mas também devido aos hábitos arraigados dos consumidores. Familiares para os compradores que incorporam o tahini em suas receitas, os potes atendem à expectativa de fácil mistura e porcionamento em casa. Assim, mesmo com o avanço de formatos alternativos de embalagem, os potes ancoram firmemente o volume da categoria.

Os frascos com bico estão emergindo rapidamente como a escolha de embalagem preferida no mercado de tahini dos Estados Unidos, com projeção de crescimento a um robusto CAGR de 6,3% até 2031. Sua crescente popularidade decorre de sua capacidade de minimizar a sujeira, reduzir a necessidade de mistura e facilitar o uso rápido como cobertura ou molho. A Mighty Sesame Co., um participante-chave, centrou estrategicamente sua identidade de marca em torno da embalagem com frasco com bico, sublinhando o potencial da embalagem como diferenciador de marca neste mercado em evolução. No aspecto técnico, fornecer tahini fluido por meio de frascos com bico exige precisão na formulação e expertise em processamento, apresentando uma barreira de entrada modesta para marcas menores[3]Fonte: Agência de Vigilância Sanitária e de Alimentos, " Orientação Preliminar da Agência de Vigilância Sanitária e de Alimentos Poderia Resultar em Opções de Alimentos Mais Seguros para Pessoas com Alergias a Gergelim e Outros Alérgenos Alimentares", fda.gov. Isso posiciona o crescente formato de frasco com bico não apenas como uma conveniência, mas também como um catalisador de inovação de produto e um testemunho da capacidade de fabricação. No futuro, embora os frascos com bico estejam destinados a aumentar sua frequência de uso, eles podem não substituir completamente os potes.

Por Canal de Distribuição: Supermercados e Hipermercados Lideram o Volume Enquanto o Varejo Online Eleva o Mix Premium

Nos Estados Unidos, supermercados e hipermercados consolidaram sua posição como o canal de distribuição dominante para o tahini, sublinhando seu papel fundamental na popularização do produto. Em 2025, esse canal detinha uma participação de mercado de 39,5%, sinalizando a evolução do tahini de uma especialidade de nicho para um item básico de despensa reconhecido. Essa tendência indica que a popularidade do tahini está se expandindo para além das mercearias étnicas e dos pontos de venda de alimentos naturais. Os varejistas de grande formato empoderam tanto as marcas estabelecidas quanto os fornecedores de marcas próprias, fornecendo-lhes o volume necessário para manter preços competitivos nas prateleiras. Além disso, esses varejistas apresentam o tahini aos domicílios ao lado de cremes familiares e condimentos globais, e não como um item isolado. Tal visibilidade é fundamental para transformar o conhecimento do consumidor em compras regulares.

O varejo online está emergindo como o canal de crescimento mais rápido para o tahini nos Estados Unidos, com projeções indicando um aumento de CAGR de 7,0% até 2031. De 2026 a 2031, o mercado de tahini dos Estados Unidos prevê um crescimento de CAGR de 7,0% no varejo online, impulsionado por sortimentos de produtos aprimorados, conteúdo educacional mais claro e melhor acesso a ofertas orgânicas premium. O comércio eletrônico se mostra vantajoso para as marcas de tahini, permitindo-lhes detalhar aspectos como origem, textura e certificações, aliviando assim as possíveis hesitações dos compradores. Além disso, oferece às marcas menores um caminho para acessar a demanda nacional sem incorrer nas elevadas taxas de posicionamento e acesso às prateleiras típicas do varejo físico. Marcas como a Soom Foods aproveitaram habilmente uma estratégia de prioridade no setor de alimentação fora do lar, estabelecendo credibilidade antes de expandir sua presença no varejo, uma iniciativa que se alinha perfeitamente com a descoberta online e as compras repetidas. Consequentemente, esse avanço online não apenas impulsiona o volume do canal, mas também inclina o espectro de valor em direção às ofertas premium.

Análise Geográfica

Em 2025, o Nordeste e a Costa Oeste emergiram como os principais polos de demanda por tahini nos Estados Unidos, apesar da ausência de uma divisão de participação regional no rascunho de origem. Essas regiões contam com comunidades vibrantes do Oriente Médio e mediterrâneas, uma robusta estrutura de varejo especializado e uma base de consumidores mais experiente e familiarizada com o tahini. Além disso, abrigam uma gama diversificada de estabelecimentos, de restaurantes e delicatessens a mercearias naturais e supermercados sofisticados, atendendo tanto às variedades convencionais quanto às de nicho de tahini. Essa combinação única solidifica seu status como os principais centros de demanda por tahini nos Estados Unidos.

O Cinturão do Sol e diversas áreas metropolitanas secundárias estão testemunhando o crescimento mais rápido no mercado de tahini dos Estados Unidos. Aqui, o surgimento de estabelecimentos de culinária mediterrânea e a expansão dos varejistas de alimentos naturais estão ampliando a exposição domiciliar ao tahini. Embora não tenham sido fornecidas cifras específicas de CAGR para essas regiões, a tendência é inconfundível: a demanda está penetrando em áreas anteriormente não familiarizadas com o produto. Nessas localidades, os refeitórios universitários e corporativos, juntamente com os restaurantes mediterrâneos casuais, desempenham um papel fundamental. Eles apresentam o tahini por meio de pratos preparados, abrindo caminho para compras subsequentes no varejo. Como resultado, embora essas cidades secundárias possam ter uma base de vendas menor do que o Nordeste e a Costa Oeste, elas possuem uma trajetória de crescimento mais pronunciada.

O mercado de tahini dos Estados Unidos apresenta um cenário de demanda em expansão contraposto a desafios de fornecimento. A demanda está se deslocando dos polos costeiros para um público nacional mais amplo, facilitada pelo setor de alimentação fora do lar, pelo comércio eletrônico e pela distribuição no varejo aprimorada. Por outro lado, a forte dependência dos processadores americanos de gergelim importado vincula o desempenho doméstico do tahini às dinâmicas globais de fornecimento, e não apenas à demanda local. Isso ressalta a importância da diversificação de origem e do controle de qualidade em todas as regiões, mesmo naquelas com a demanda mais forte dos consumidores. Assim, embora os padrões de consumo estejam se tornando mais nacionais, os riscos associados ao fornecimento permanecem globais. Esse cenário posiciona os fornecedores bem equipados de forma vantajosa em relação aos concorrentes menores, que podem carecer de profundidade em capacidades de fornecimento e testes.

Cenário Competitivo

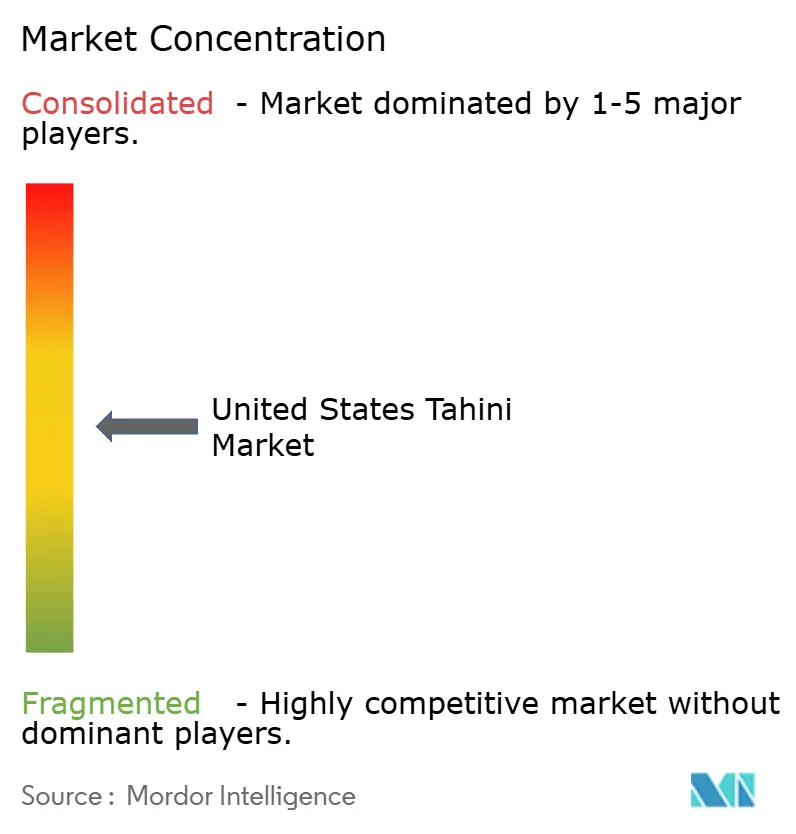

O mercado de tahini dos Estados Unidos permanece moderadamente fragmentado, com especialistas em marcas, fornecedores internacionais e participantes de marcas próprias todos ativos em diferentes grupos de clientes. A concorrência depende mais da singularidade do produto, da embalagem, das narrativas de fornecimento e dos vínculos com o setor de alimentação fora do lar do que da escala pura. Enquanto a Soom Foods e a Mighty Sesame Co. se destacam no segmento de marcas premium, a Prince Tahina e a Halwani Bros. aproveitam seus ricos legados de fabricação e influência regional. Essa dinâmica limita o poder de precificação no nível da categoria, permitindo que múltiplos participantes prosperem por meio de estratégias de canal exclusivas.

No mercado de tahini dos Estados Unidos, os movimentos estratégicos se concentram em inovação de embalagens, crescimento de canais e fornecimento credível. Em 2026, a Soom Foods aproveitou a tendência ao introduzir produtos de tahini com sabor em frascos com bico, alinhando-se ao rápido crescimento da categoria tanto em embalagens quanto em sabores. Enquanto isso, a Mighty Sesame Co. criou um nicho com seu formato de frasco com bico, posicionando a embalagem como um pilar de sua identidade de marca, e não apenas como uma extensão de linha. A Once Again Nut Butter Collective ressalta a importância da continuidade da certificação, fortalecendo a confiança no segmento orgânico e destacando como processos disciplinados podem servir como vantagem competitiva.

No mercado de tahini dos Estados Unidos, a segurança alimentar e a conformidade ganharam proeminência, rivalizando com os esforços tradicionais de construção de marca. Recalls recentes da Agência de Vigilância Sanitária e de Alimentos de produtos de tahini e gergelim destacaram a importância do controle microbiológico. Esse escrutínio provavelmente beneficia os produtores com sistemas robustos de testes e documentação. Da mesma forma, a conformidade com a rotulagem de alérgenos de gergelim é fundamental; erros podem prejudicar a confiança do consumidor e tensionar os vínculos com o varejo. O investimento da Sesajal em uma instalação nos Estados Unidos ressalta uma mudança estratégica em direção a cadeias de suprimentos mais curtas e supervisão operacional mais rigorosa, mesmo em um mercado fragmentado. Empresas que combinam fornecimento confiável com garantia de qualidade credível têm maiores chances de garantir parcerias valorizadas no setor de alimentação fora do lar e no varejo. À medida que a concorrência evolui, a resiliência operacional pode se mostrar tão vital quanto a inovação de produtos.

Líderes do Setor de Tahini dos Estados Unidos

-

Soom Foods

-

Joyva Corp.

-

Sunshine International Foods, Inc.

-

Mighty Sesame Co.

-

Seed + Mill

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Sesajal, fabricante mexicana especializada em produtos de gergelim, anunciou um investimento de USD 30 milhões em uma nova instalação de fabricação nos Estados Unidos. A empresa escolheu Temple, no Texas, para seu local de produção e armazenagem de 4.645 metros quadrados. A construção deve começar em meados de 2026, com operações empregando 54 funcionários em tempo integral até meados de 2027. Esse investimento representa uma mudança fundamental para a Sesajal, passando de ser exclusivamente uma exportadora para se estabelecer como fornecedora de processamento doméstico no mercado dos Estados Unidos.

- Fevereiro de 2026: A Soom Foods lançou uma nova linha de tahini com sabor em frascos com bico. Ao introduzir essas variantes com sabor, a empresa visa atender tanto aos domicílios do varejo quanto aos operadores do setor de alimentação fora do lar, oferecendo um molho de tahini conveniente e pronto para uso.

- Setembro de 2025: A Roland Foods, importadora de alimentos especializados com sede em Nova York e importante distribuidora de tahini, concluiu uma expansão de distribuição de 10.405 metros quadrados em Plant City, na Flórida. A empresa garantiu um contrato de arrendamento de longo prazo no Lakeside Logistics II, consolidando e ampliando suas operações no Sudeste dos Estados Unidos.

Escopo do Relatório do Mercado de Tahini dos Estados Unidos

O tahini é um condimento feito de sementes de gergelim descascadas, torradas e moídas, óleo e, às vezes, sal, particularmente famoso no Oriente Médio.

O mercado de Tahini dos Estados Unidos é segmentado por tipo de produto em com sabor e sem sabor. Com base na natureza, o mercado é segmentado em convencional e orgânico. Por tipo de embalagem, o mercado é segmentado em potes, frascos com bico, sachês e pouches. Com base no canal de distribuição, o mercado é segmentado em supermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição.

| Com Sabor |

| Sem Sabor |

| Convencional |

| Orgânico |

| Potes |

| Frascos com Bico |

| Sachês e Pouches |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outras Lojas de Varejo |

| Por Tipo de Produto | Com Sabor |

| Sem Sabor | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Tipo de Embalagem | Potes |

| Frascos com Bico | |

| Sachês e Pouches | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outras Lojas de Varejo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da demanda por tahini nos Estados Unidos

O mercado de tahini dos Estados Unidos é avaliado em USD 174,2 milhões em 2026 e deve atingir USD 228,5 milhões até 2031 a um CAGR de 5,6%.

Qual tipo de produto lidera as vendas de tahini nos Estados Unidos

O tahini sem sabor permanece o maior tipo de produto, com 78,2% de participação em 2025, pois atende às necessidades do varejo, da fabricação de alimentos e do setor de alimentação fora do lar.

Qual segmento está crescendo mais rapidamente nesta categoria

O tahini orgânico é o segmento de crescimento mais rápido do relatório, a um CAGR de 6,8% de 2026 a 2031, refletindo uma demanda mais forte por fornecimento verificado de rótulo limpo.

Por que os frascos com bico estão se tornando mais importantes para as marcas de tahini

Os frascos com bico devem crescer a um CAGR de 6,3% porque reduzem o atrito no manuseio e tornam o tahini mais fácil de usar como cobertura, molho ou ingrediente de refeição rápida.

Página atualizada pela última vez em: