Tamanho e Participação do Mercado de Seguros de Vida e Não Vida dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.23 Trilhões de dólares |

| Tamanho do Mercado (2026) | 3.35 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

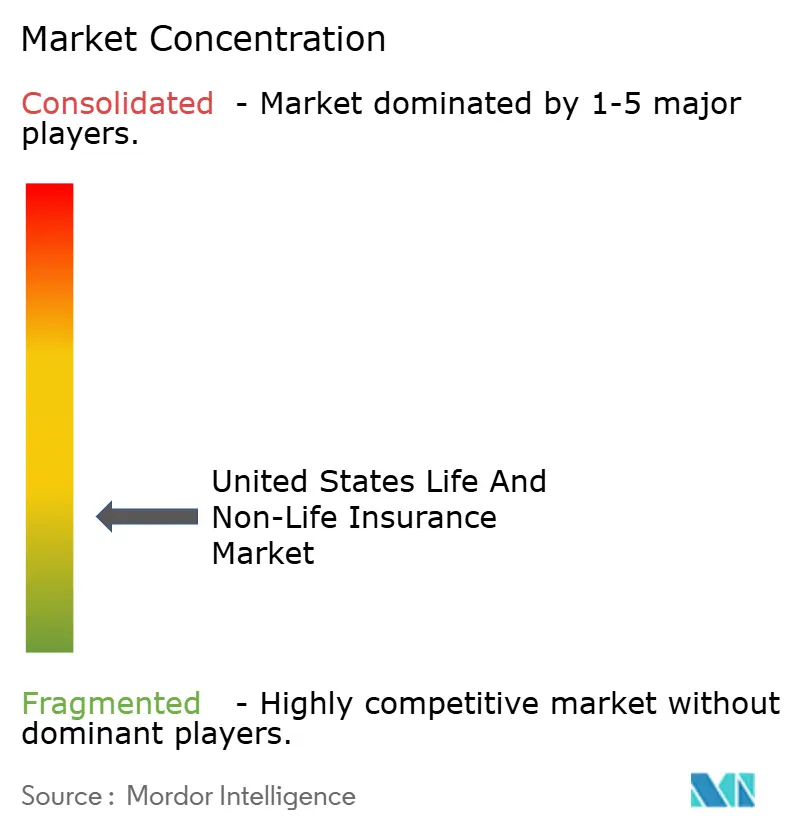

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida dos Estados Unidos em termos de valor de prêmio foi avaliado em USD 3,23 trilhões em 2025 e estima-se que cresça de USD 3,35 trilhões em 2026 para atingir USD 4 trilhões até 2031, a um CAGR de 3,64% durante o período de previsão (2026-2031).

Esta trajetória de crescimento reflete o aumento dos gastos com saúde, a estabilidade ou firmeza dos preços nas linhas de propriedade expostas a catástrofes e a recuperação seletiva no seguro de automóvel pessoal à medida que a inflação dos custos de sinistros modera em relação aos picos anteriores. O segmento de não vida ancora a base por meio da demanda sustentada por coberturas de acidentes e saúde, apoiada pela perspectiva federal para as despesas nacionais de saúde e pela participação estável no Medicare Advantage, juntamente com o redesenho do programa Parte D em 2026. As dinâmicas de propriedade e acidentes continuam a equilibrar a exposição a tempestades convectivas severas e eventos de incêndios florestais com subscrição disciplinada e ajustes nas estruturas de resseguro, que mantêm a adequação das tarifas em áreas propensas a catástrofes, mesmo que a acessibilidade continue sendo uma preocupação. Os prêmios de automóvel pessoal recuaram em 2025 após uma forte alta ao longo de 2024, mas as despesas de reparo vinculadas a componentes de sistemas avançados de assistência ao condutor e os maiores custos de reparo de veículos elétricos mantêm pressão sobre a severidade dos sinistros e as decisões de precificação ao longo do ciclo. Ao mesmo tempo, as mudanças regulatórias no ajuste de risco do Medicare Advantage e no desenho dos benefícios de farmácia, juntamente com a crescente supervisão estadual da inteligência artificial na subscrição e nos sinistros, continuam a influenciar o design de produtos, as operações e a alocação de capital em todo o mercado de seguros de vida e não vida dos Estados Unidos.

Principais Conclusões do Relatório

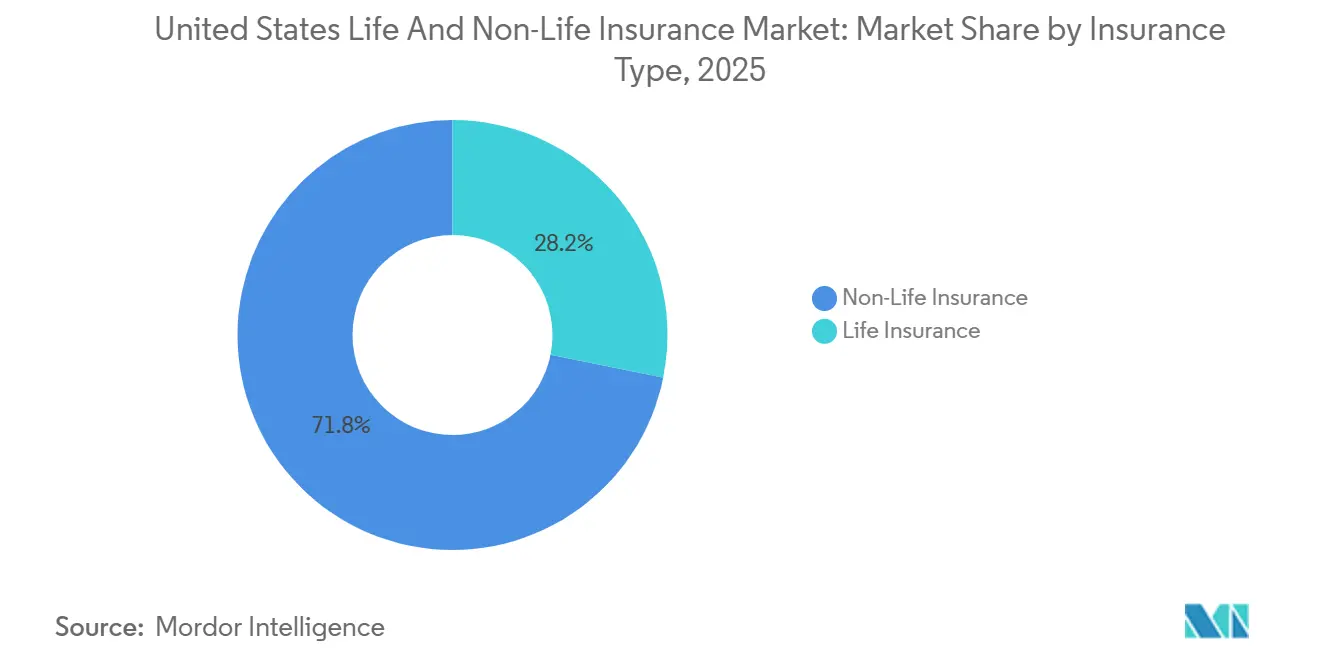

- Por tipo de seguro, o seguro não vida representou 71,84% da participação do mercado de seguros de vida e não vida dos Estados Unidos em 2025, enquanto o segmento de seguro não vida (liderado pela saúde) avança a um CAGR de 5,37% até 2031.

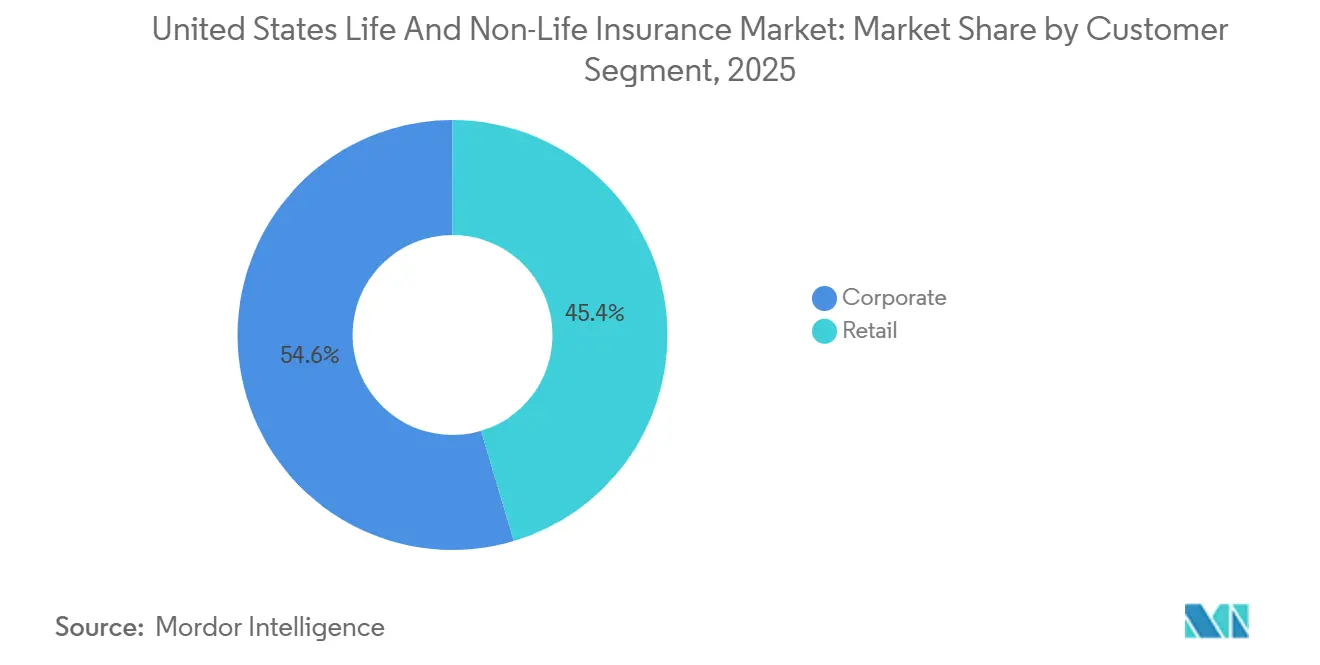

- Por segmento de cliente, os segurados corporativos detinham 54,62% da participação do mercado de seguros de vida e não vida dos Estados Unidos em 2025, enquanto o segmento de varejo cresce a um CAGR de 4,48% até 2031.

- Por canal de distribuição, os corretores retiveram 61,53% da participação do mercado de seguros de vida e não vida dos Estados Unidos em 2025, enquanto os canais de vendas diretas (digital/direto ao consumidor) avançam a um CAGR de 7,46% até 2031.

- Por geografia, o Sul liderou com 36,27% de participação no mercado de seguros de vida e não vida dos Estados Unidos em 2025, e está projetado para registrar o maior CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescimento dos gastos com saúde impulsiona os prêmios de acidentes e saúde | +1.2% | Nacional, particularmente forte nos estados com alta densidade de Medicare Advantage (CA, FL, TX, NY) | Médio prazo (2-4 anos) |

| Catástrofes naturais e tempestades mantêm a adequação das tarifas de propriedade e acidentes | +0.9% | Nacional, com impacto agudo nas regiões Sul e Oeste expostas a furacões, incêndios florestais e tornados | Curto prazo (≤ 2 anos) |

| A inflação dos custos de sinistros de automóvel leva a ajustes de prêmios | +0.7% | Nacional, com impacto elevado nos estados com alta adoção de veículos elétricos e centros urbanos (CA, TX, FL, WA) | Médio prazo (2-4 anos) |

| O redesenho do Medicare Advantage e da Parte D expande os prêmios | +0.6% | Nacional, com concentração nos estados com alta penetração do Medicare Advantage (FL, CA, AZ, PA) | Médio prazo (2-4 anos) |

| A reprecificação do LDTI reformula os produtos de vida e os padrões de resultados | +0.3% | Nacional, afetando principalmente grandes seguradoras de vida e resseguradoras | Longo prazo (≥ 4 anos) |

| A governança estadual de IA acelera os investimentos em governança de modelos | +0.2% | Específico por estado inicialmente (CO, NY, CA), com repercussão nacional à medida que a adoção do boletim modelo da NAIC se expande | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O crescimento dos gastos com saúde impulsiona os prêmios de acidentes e saúde

As despesas nacionais de saúde atingiram USD 5,3 trilhões em 2024 e estão projetadas para continuar crescendo ao longo da próxima década, reforçando o crescimento dos prêmios nas linhas de acidentes e saúde à medida que a tendência de custos eleva os valores dos benefícios e os encargos de risco tanto nos programas comerciais quanto nos governamentais. O CMS finalizou um aumento médio de pagamento de 5,06% para o Medicare Advantage em 2026, o que apoia o crescimento da receita mesmo com a transição do ajuste de risco para o modelo v28 reduzindo as pontuações de risco em 3,01% em relação à combinação anterior. O redesenho da Parte D da Lei de Redução da Inflação para 2026 adiciona um limite anual de desembolso direto de USD 2.100 para os beneficiários e revisa as parcelas de responsabilidade entre os patrocinadores de planos, fabricantes e o programa federal de resseguro, o que altera o perfil de risco e as premissas de precificação para a cobertura de medicamentos. As dinâmicas do mercado também são consideradas à medida que os prêmios dos planos mudam com a utilização, o desenho dos subsídios e a composição de medicamentos prescritos, enquanto os prêmios familiares dos empregadores reportados por pesquisas nacionais em 2025 destacaram aumentos contínuos suportados tanto pelos empregadores quanto pelos trabalhadores. Em conjunto, essas forças sustentam o impulso dos prêmios nas linhas de acidentes e saúde em todo o mercado de seguros de vida e não vida dos Estados Unidos à medida que os pagadores se adaptam ao redesenho dos benefícios, à supervisão regulatória e a uma combinação de populações mais idosas e de maior acuidade nas coberturas públicas.

Catástrofes naturais e tempestades mantêm a adequação das tarifas de propriedade e acidentes

Os Estados Unidos têm carregado a maior parcela das perdas globais seguradas por catástrofes nos últimos anos, com os resultados de 2024 sustentando a disciplina de subscrição e a demanda por resseguro em programas de propriedade expostos a ventos, incêndios florestais e tempestades convectivas severas. Os dados federais de clima e meteorologia mostram uma alta cadência de eventos de tempestades convectivas com danos acima de um bilhão de dólares, o que concentra a atenção na seleção de riscos, franquias e requisitos de mitigação para manter a capacidade alinhada com a exposição. A experiência com incêndios florestais no início de 2025 na Califórnia ilustra a pressão sobre a capacidade e a necessidade de subscrição refinada em zonas de interface urbano-florestal com investimentos aprimorados em prevenção e resiliência [1]Editores do Departamento de Seguros da Califórnia, "Recursos de Seguro contra Incêndios Florestais," Departamento de Seguros da Califórnia, insurance.ca.gov. As renovações de janeiro de 2025 refletiram firmeza nas camadas de resseguro expostas a catástrofes, com ajustes de precificação e de pontos de fixação que transferem mais risco retido para as seguradoras primárias e reforçam a necessidade de retenções equilibradas. Essas condições apoiam a adequação das tarifas nas linhas de propriedade e acidentes e moldam as estratégias de portfólio em todo o mercado de seguros de vida e não vida dos Estados Unidos à medida que as seguradoras gerenciam a acessibilidade, os termos de cobertura e a alocação de capacidade nos municípios expostos.

A Inflação dos Custos de Sinistros de Automóvel Leva a Ajustes de Prêmios

Os prêmios de automóvel pessoal recuaram em 2025 após fortes aumentos ao longo de 2024, mas as seguradoras continuam a enfrentar custos de sinistros elevados vinculados a peças, mão de obra e reparos habilitados por tecnologia que aumentam a severidade dos sinistros e o tempo de ciclo. Os sistemas avançados de assistência ao condutor aumentam a complexidade dos reparos porque sensores e câmeras embutidos em para-brisas, para-choques e painéis requerem calibração e componentes de maior custo, o que eleva o custo dos reparos de colisão mesmo quando a frequência modera [2]Editores da Administração Nacional de Segurança no Tráfego Rodoviário, "Recursos de Segurança Viária e Sistemas Avançados de Assistência ao Condutor," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Os requisitos de trem de força elétrico e de sistema de alta tensão também moldam a economia dos reparos de veículos mais novos, o que mantém a atenção das seguradoras na disponibilidade de peças, na capacidade dos técnicos e nos protocolos de segurança durante os reparos. As tendências de furto melhoraram em relação aos picos anteriores em 2025, mas os padrões permanecem desiguais por modelo e região, o que mantém as medidas antifurto e as tecnologias de recuperação nas considerações de subscrição e precificação. As tendências de responsabilidade civil em automóvel comercial permanecem sensíveis a litígios e à severidade de lesões, o que apoia decisões disciplinadas de precificação e de pontos de fixação mesmo com a expansão da adoção de telemática. Essas dinâmicas sustentam o investimento em seguro baseado em uso, segmentação e automação de sinistros em todo o mercado de seguros de vida e não vida dos Estados Unidos para alinhar os prêmios ao risco e gerenciar a volatilidade no médio prazo.

A Governança Estadual de IA Acelera os Investimentos em Governança de Modelos

O Colorado promulgou uma lei abrangente de inteligência artificial cobrindo decisões consequentes que incluem subscrição de seguros, precificação e sinistros, com data de vigência em 30 de junho de 2026, que estabelece deveres de cuidado para testes, documentação, divulgações e mitigação de riscos de viés [3]Equipe da Assembleia Geral do Colorado, "SB 24-205 Proteções ao Consumidor para Inteligência Artificial," Assembleia Geral do Colorado, leg.colorado.gov. O Boletim Modelo da NAIC sobre Sistemas de IA estabelece expectativas para governança de IA, inventário de modelos, validação e supervisão de terceiros, e está sendo adotado em vários estados para orientar exames e revisões de supervisão. O Departamento de Serviços Financeiros de Nova York emitiu a Carta Circular nº 7 em 2024, que exige testes, validação e justificativas para decisões adversas em sistemas de subscrição e precificação habilitados por IA nas linhas de consumo. Essas medidas moldam o investimento em explicabilidade, qualidade de dados e testes de equidade, e influenciam a seleção de fornecedores e os termos contratuais para serviços baseados em IA utilizados por seguradoras e distribuidores. A governança de modelos agora opera como uma capacidade competitiva no mercado de seguros de vida e não vida dos Estados Unidos porque gerencia o risco regulatório e melhora a confiança nos canais digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O mercado rígido de resseguro catastrófico e as restrições de capacidade pressionam a acessibilidade | -0.6% | Mercado nacional de propriedade e acidentes, com pressão aguda nos estados expostos a catástrofes (FL, CA, TX, LA) | Curto prazo (≤ 2 anos) |

| A inflação social eleva a severidade de responsabilidade civil nas linhas comerciais | -0.8% | Nacional, com pontos críticos em jurisdições favoráveis aos autores (TX, CA, PA, FL, NY) | Médio prazo (2-4 anos) |

| A reavaliação do Medicaid reduz a inscrição em planos de saúde gerenciados e desloca os grupos de risco | -0.5% | Nacional, mais pronunciado nos estados sem expansão e naqueles com maiores cancelamentos procedimentais (TX, FL, GA, MT) | Médio prazo (2-4 anos) |

| As mudanças no modelo de risco do Medicare Advantage e a transferência de responsabilidade da Parte D comprimem as margens dos planos | -0.4% | Mercado nacional do Medicare Advantage e da Parte D | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação Social Eleva a Severidade de Responsabilidade Civil nas Linhas Comerciais

Pesquisas comportamentais mostram que as atitudes dos jurados em relação a danos punitivos e responsabilidade corporativa mudaram desde 2016, o que se correlaciona com resultados de responsabilidade civil mais severos e maiores referências de acordos em determinados foros. As linhas de automóvel comercial e responsabilidade civil geral exibem sensibilidade a essa tendência, o que leva as seguradoras a ajustar os pontos de fixação, ressubscrever classes de maior risco e expandir a análise de sinistros para identificar indicadores de risco de severidade em estágio inicial. As seguradoras também estão investindo em estratégias de defesa que enfatizam a resolução antecipada, a seleção de peritos e a preparação para julgamento para evitar a exposição a veredictos exorbitantes em jurisdições com histórico de grandes condenações. A adequação das tarifas permanece em foco, e a disciplina de subscrição ajuda a estabilizar os índices combinados mesmo com a interação de frequência e severidade com tendências econômicas e sociais. O efeito líquido é um freio ao crescimento no mercado de seguros de vida e não vida dos Estados Unidos porque o aumento dos custos de responsabilidade civil eleva os requisitos de precificação e pode reduzir a capacidade disponível para as classes mais expostas a grandes veredictos.

As Reavaliações do Medicaid Reduzem a Inscrição em Planos de Saúde Gerenciados e Deslocam os Grupos de Risco

O encerramento da inscrição contínua a partir de 2023 levou a grandes cancelamentos ao longo de 2024 e até 2025, a maioria dos quais foi procedimentais, e isso reformulou a composição das populações cobertas pelo Medicaid remanescentes e as dinâmicas de capitação para os planos de saúde gerenciados. O CMS reportou menor inscrição agregada no final de 2025 em relação ao pico da pandemia, o que reduziu o crescimento total dos gastos no nível do programa enquanto transferia os encargos de custo para os estados à medida que o repasse federal aprimorado era gradualmente reduzido. Evidências da Califórnia mostraram um aumento nas visitas a pronto-socorros de pessoas sem seguro após a reavaliação, o que indica que alguns indivíduos cancelados não fizeram a transição para a cobertura do mercado de seguros e que os prestadores de rede de segurança absorveram mais cuidados não remunerados. Os dados estaduais demonstram uma modesta adesão ao Mercado de Seguros entre os encaminhados pelo Medicaid, o que ressalta os efeitos de barreira dos processos administrativos sobre a cobertura contínua. Essas mudanças pressionam as margens dos planos de acidentes e saúde e exigem a recalibração de redes, gestão de cuidados e precificação em todo o mercado de seguros de vida e não vida dos Estados Unidos à medida que a elegibilidade do programa e as configurações orçamentárias evoluem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Crescimento Liderado pela Saúde Impulsiona a Dominância do Seguro Não Vida

O seguro não vida comandou 71,84% do mercado de seguros de vida e não vida dos Estados Unidos em 2025, enquanto o segmento de seguro não vida (liderado pela saúde) avança a um CAGR de 5,37% até 2031. A cobertura de saúde permanece o principal motor de crescimento à medida que as despesas nacionais de saúde aumentam e os programas Medicare ajustam os benefícios e os pagamentos dos planos em 2026. O negócio de propriedade reflete a interação entre o crescimento da exposição e os padrões de clima severo, e as estruturas de subscrição e resseguro continuam a apoiar o poder de precificação em áreas propensas a catástrofes sujeitas à supervisão regulatória sobre acessibilidade. Os prêmios de automóvel pessoal aliviaram em 2025, mas a severidade dos sinistros reflete as calibrações de sistemas avançados de assistência ao condutor, as taxas de mão de obra e as tendências de peças que exigem segmentação refinada e telemática para melhorar o alinhamento entre preço e risco. Dentro do mercado de seguros de vida e não vida dos Estados Unidos, saúde, propriedade e automóvel juntos definem o caminho dos prêmios no curto prazo à medida que as seguradoras calibram retenção, capital e distribuição para proteger a estabilidade dos resultados. Essas dinâmicas mantêm o seguro não vida em posição de liderança enquanto os portfólios de vida se adaptam ao novo regime contábil e à sensibilidade às taxas de juros que afeta a economia dos produtos.

O seguro de saúde abrange benefícios patrocinados por empregadores, mercados individuais, Medicare Advantage e planos de saúde gerenciados do Medicaid, cada um com perfis distintos de precificação e utilização que influenciam o crescimento agregado dos prêmios e os padrões de margem. As seguradoras de propriedade gerenciam o risco de concentração e a exposição a catástrofes por meio de resseguro, diversificação geográfica e maior uso de franquias e requisitos de mitigação para manter a disponibilidade, particularmente em áreas costeiras e propensas a incêndios florestais. As linhas de automóvel investem em automação de sinistros e processamento direto para reduzir os tempos de ciclo, e implantam seguro baseado em uso para mitigar a pressão sobre a acessibilidade enquanto orientam comportamentos mais seguros. As seguradoras de vida equilibram os resultados com o capital inclinando-se para anuidades indexadas e variáveis e seguro de vida temporário simplificado vendido por canais digitais e redes de assessoria, buscando menor risco de garantia e melhor receita baseada em taxas ao longo do ciclo. Em conjunto, essas mudanças apoiam ganhos constantes no mercado de seguros de vida e não vida dos Estados Unidos mesmo com as seguradoras refinando os portfólios de produtos para reduzir a volatilidade e sustentar o acesso dos consumidores.

Por Segmento de Cliente: O Varejo Ganha Terreno com a Expansão da Economia Gig e dos Canais Diretos

As contas corporativas detinham 54,62% do mercado de seguros de vida e não vida dos Estados Unidos em 2025, refletindo o peso da saúde dos empregadores, propriedade comercial, automóvel comercial e benefícios coletivos na base de prêmios. Os empregadores enfrentaram prêmios familiares médios de USD 26.993 em 2025, o que aguçou o foco no design dos planos, no gerenciamento de medicamentos de alto custo e na contratação de redes que podem melhorar os resultados de custo e qualidade para os funcionários cobertos. Os compradores corporativos dependem da intermediação de corretores e de análises para colocar riscos complexos e alinhar as estruturas de cobertura com a tolerância ao risco, retenção e opções de financiamento, incluindo cativas, quando as condições de mercado justificam. As colocações de propriedade e responsabilidade civil comercial continuam a refletir as pressões de clima severo e inflação social, que exigem cuidadosa definição de limites e calibração de pontos de fixação. Essas dinâmicas corporativas mantêm uma participação considerável para os compradores empresariais dentro do mercado de seguros de vida e não vida dos Estados Unidos, pois a adequação das tarifas e a alocação de capacidade permanecem importantes para a disponibilidade sustentada de cobertura.

O segmento de varejo está projetado para crescer mais rapidamente a 4,48% até 2031 à medida que a inscrição individual se expande nos mercados de seguros e no Medicare Advantage, e à medida que a distribuição direta ao consumidor melhora a conveniência de compra e serviço. A participação no Mercado de Seguros aumentou em 2025, e as escolhas de planos e os níveis de subsídio interagem com a utilização e a composição de farmácia para moldar as tendências de prêmios e as dinâmicas de rotatividade. No Medicare Advantage, a atualização de pagamento de 2026 fornece suporte enquanto as mudanças no modelo de risco v28 e no redesenho da Parte D empurram os planos em direção a um gerenciamento mais rigoroso de benefícios e formulários para preservar as margens e o desempenho de qualidade. O alívio das tarifas de automóvel pessoal em 2025 melhora a acessibilidade, e os programas baseados em uso, as ferramentas de sinistros móveis e o serviço simplificado apoiam a retenção entre os grupos demográficos que preferem interações digitais em primeiro lugar. Esses elementos juntos expandem a presença do varejo dentro do mercado de seguros de vida e não vida dos Estados Unidos à medida que os modelos de originação e serviço digital ganham tração junto aos consumidores.

Por Canal de Distribuição: As Vendas Diretas Crescem com a Disrupção dos Modelos Digitais e Incorporados sobre os Corretores

Os corretores responderam por 61,53% da distribuição em 2025, ancorados por colocações de risco comercial complexo, coordenação de programas globais e consultoria de benefícios a funcionários que exigem cobertura personalizada e defesa em sinistros. As capacidades de resseguro e transferência alternativa de risco nos corretores globais apoiam o acesso à capacidade e o design de programas em múltiplas camadas para exposições catastróficas e especializadas. Os agentes permanecem proeminentes nas linhas pessoais e nos pequenos negócios comerciais por meio de assessoria local, agrupamento e serviço que ajudam a reduzir a rotatividade. Os canais bancários e de afinidade ampliam o alcance para produtos relacionados a crédito e microsseguros incorporados que são empacotados com serviços financeiros. Esses canais permanecem centrais no mercado de seguros de vida e não vida dos Estados Unidos, onde a complexidade e as necessidades de serviço superam a simples descoberta de preços.

As vendas diretas são o canal de crescimento mais rápido a 7,46% até 2031 à medida que a subscrição automatizada, cotações instantâneas e experiências digitais de sinistros se expandem em automóvel, locatários, seguro de vida temporário e seguro de viagem. O seguro incorporado no ponto de venda em ecossistemas de comércio eletrônico e plataformas melhora a conversão e reduz os custos de aquisição ao combinar a cobertura com o contexto de compra. Os administradores de programas e as autoridades de subscrição delegada expandem o alcance dos produtos em segmentos de nicho, alinhando a capacidade das seguradoras com a seleção de risco especializada e fluxos de trabalho orientados por tecnologia. À medida que as expectativas estaduais para a governança de IA crescem, as seguradoras e os distribuidores fortalecem os inventários de modelos, a validação e as divulgações para equilibrar velocidade e controle nos canais digitais. Essas forças alinham a economia dos canais com o design dos produtos e apoiam ganhos consistentes para as abordagens diretas e incorporadas em todo o mercado de seguros de vida e não vida dos Estados Unidos.

Análise Geográfica

O Sul capturou 36,27% do mercado de seguros de vida e não vida dos Estados Unidos em 2025 e está projetado para crescer a um CAGR de 4,12% até 2031, auxiliado pela migração populacional, formação de moradias e influxo de aposentados que elevam as exposições de saúde e propriedade. A exposição a furacões e tempestades convectivas severas mantém a precificação de propriedade firme e reforça os investimentos em mitigação, gestão de risco de inundação e padrões de construção resiliente para estabilizar os resultados de perdas. A participação no mercado residual na Flórida é elevada, o que reflete tanto os efeitos da reforma de litígios quanto as restrições contínuas de capacidade e precificação nos municípios costeiros. A inscrição no Medicare Advantage é grande em vários estados do Sul, e a atualização de pagamento de 2026 apoia a receita dos planos enquanto as mudanças no modelo v28 e no redesenho da Parte D empurram em direção a melhorias no gerenciamento de cuidados e farmácia. Esses atributos da região sul contribuem para ganhos consistentes no mercado de seguros de vida e não vida dos Estados Unidos à medida que os padrões demográficos e de exposição se alinham com o crescimento dos prêmios.

O Oeste enfrenta volatilidade de incêndios florestais e precipitações intensas que moldam o apetite de subscrição, os termos dos produtos e o equilíbrio entre a capacidade de linhas admitidas e excedentes nos municípios expostos. O resseguro continua a ancorar os resultados de capacidade, e as decisões de precificação e pontos de fixação nas renovações de janeiro influenciam as retenções das seguradoras e a disponibilidade de cobertura nos programas de propriedade. As dinâmicas de cobertura de saúde variam entre os estados ocidentais, e a participação no mercado de seguros e as estruturas de rede afetam os prêmios de acidentes e saúde e a experiência dos membros. A governança estadual de IA cria requisitos adicionais de validação de modelos e divulgação, o que altera o perfil de investimento em conformidade para distribuição digital e operações de sinistros. Essas condições moldam uma trajetória moderada, porém resiliente, dentro do mercado de seguros de vida e não vida dos Estados Unidos à medida que as seguradoras gerenciam a volatilidade impulsionada por eventos.

O Nordeste e o Centro-Oeste mostram demanda estável apoiada pela cobertura dos empregadores, programas Medicare e economias diversificadas que ajudam a equilibrar o risco nas linhas pessoais e comerciais. Os resultados de propriedade são mais estáveis fora dos corredores de tempestades severas, e as estratégias de resseguro e mitigação continuam a gerenciar o risco de acumulação e a exposição a eventos. A supervisão regulatória permanece robusta, o que sustenta as proteções ao consumidor e as práticas tarifárias conservadoras que influenciam os ciclos de precificação. Os prêmios de acidentes e saúde acompanham as tendências de utilização e farmácia, com as mudanças no design dos programas públicos afetando as propostas e os benefícios dos planos a cada ano. Em conjunto, essas características regionais mantêm uma base estável de prêmios e exposição dentro do mercado de seguros de vida e não vida dos Estados Unidos.

Cenário Competitivo

O mercado de seguros de vida e não vida dos Estados Unidos permanece moderadamente fragmentado, com seguradoras nacionais diversificadas, especialistas regionais e grupos multilinhas competindo em saúde, propriedade, automóvel e vida. UnitedHealth Group lidera na cobertura de saúde com presença significativa no Medicare Advantage, empregadores e Medicaid e integra capacidades de plano e prestação de cuidados para fortalecer o desempenho de custo e qualidade. As divulgações do grupo em 2025 ressaltam a influência das mudanças no ajuste de risco e no redesenho da Parte D nas propostas dos planos, benefícios e perspectivas de margem para 2026. Berkshire Hathaway, por meio da GEICO e da General Re, enfatiza a disciplina de subscrição, a distribuição direta de linhas pessoais e a adoção de telemática para melhorar a segmentação e o desempenho de perdas. As seguradoras de propriedade continuam a refinar os programas de resseguro e o apetite nos estados expostos a catástrofes para gerenciar o capital e a volatilidade.

Os movimentos estratégicos enfatizam a integração vertical na saúde, a subscrição habilitada por dados e a governança de modelos em escala. As seguradoras de saúde continuam a investir em gestão de cuidados, serviços domiciliares e ambulatoriais e capacidades de farmácia para dobrar as tendências de custos, alinhar os incentivos de rede e melhorar as Classificações de Estrelas sob as regras federais em evolução. As seguradoras de propriedade aproveitam os mercados de capitais e os designs de resseguro em múltiplas camadas para diversificar a transferência de risco e alinhar as retenções com a adequação das tarifas em regiões expostas a furacões, incêndios florestais e tempestades convectivas. As seguradoras e as autoridades de gestão geral implantam ferramentas de automação de sinistros e fluxos digitais de primeiro aviso de sinistro para reduzir os tempos de ciclo e melhorar a experiência do cliente em automóvel e residência, enquanto documentam e validam modelos para atender aos padrões de governança de IA. Em vida e anuidades, os portfólios se inclinam para designs indexados e variáveis que carregam menos risco garantido e mais receita de taxas, o que está melhor alinhado com as dinâmicas de resultados do LDTI.

As divulgações das empresas e os registros regulatórios destacam investimentos que reformulam as estruturas de custo e as vantagens de crescimento. UnitedHealth Group continua a integrar capacidades de prestação de cuidados e farmácia para gerenciar o custo total dos cuidados e fortalecer as propostas de valor dos planos nos segmentos de Medicare Advantage e empregadores. Berkshire Hathaway reporta progresso na adoção de telemática na GEICO, o que apoia a melhoria da segmentação e da gestão de sinistros no automóvel pessoal. As seguradoras de propriedade na Califórnia ajustaram a subscrição e a capacidade após os eventos de incêndios florestais no início de 2025, ilustrando como os choques de eventos se propagam para a precificação e a disponibilidade ao longo das renovações de meio de ano e de janeiro. Essas respostas estratégicas reforçam a resiliência operacional e o crescimento disciplinado em todo o mercado de seguros de vida e não vida dos Estados Unidos.

Líderes do Setor de Seguros de Vida e Não Vida dos Estados Unidos

UnitedHealth Group

CVS Health (Aetna)

Elevance Health

Humana

Centene

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Concirrus apresentou o Concirrus Inspire, uma plataforma de subscrição nativa de IA projetada para otimizar as operações das seguradoras especializadas, simplificando fluxos de trabalho, incorporando automação e permitindo decisões baseadas em dados, garantindo escalabilidade, clareza operacional e alinhamento com os objetivos organizacionais ao longo do ciclo de subscrição.

- Fevereiro de 2026: A divisão de seguros da Markel Group Inc. fez parceria com a Upfort para oferecer aos segurados de cibersegurança elegíveis nos Estados Unidos ferramentas avançadas, incluindo a plataforma Upfort Shield com tecnologia de IA e uma solução de detecção e resposta de endpoints, aprimorando a proteção contra ameaças cibernéticas e a mitigação do risco de violações.

- Janeiro de 2026: A American International Group (AIG) anunciou uma parceria de USD 3,5 bilhões com a CVC Capital Partners, comprometendo USD 2 bilhões com fundos geridos pela CVC e USD 1,5 bilhão para um novo fundo voltado a investidores de alto patrimônio líquido, refletindo a crescente colaboração entre seguros e mercados privados.

- Julho de 2025: O Munich Re Group finalizou a aquisição da NEXT Insurance, integrando-a à estrutura de gestão da ERGO Group AG. Esse movimento estratégico permite que a ERGO entre no mercado de seguros para pequenas e médias empresas dos Estados Unidos, aproveitando a plataforma digital e a tecnologia proprietária da NEXT.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida dos Estados Unidos

O seguro mitiga os riscos financeiros decorrentes de eventos imprevistos, dividido nas categorias de vida e não vida. O seguro de vida fornece cobertura de longo prazo, garantindo pagamentos por morte ou em uma data especificada. O seguro não vida oferece indenização de curto prazo por danos a ativos ou responsabilidade civil, normalmente renovado anualmente sob termos contratuais.

O relatório do mercado de seguros de vida e não vida dos Estados Unidos é segmentado por tipo de seguro (seguro de vida, seguro não vida), segmento de cliente (varejo e corporativo), canal de distribuição (corretores, agentes, bancos, vendas diretas e outros canais) e geografia (Nordeste, Centro-Oeste, Sul e Oeste). As previsões de mercado são fornecidas em termos de valor (USD).

| Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel |

| Seguro de Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Varejo |

| Corporativo |

| Corretores |

| Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Estados Unidos | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel | |

| Seguro de Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Cliente | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição | Corretores | |

| Agentes | ||

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

| Por Geografia | Estados Unidos | Nordeste |

| Centro-Oeste | ||

| Sul | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de seguros de vida e não vida dos Estados Unidos até 2031?

O tamanho do mercado de seguros de vida e não vida dos Estados Unidos foi de USD 3,23 trilhões em 2025 e está projetado para atingir USD 4,00 trilhões até 2031 a um CAGR de 3,64% no período 2026-2031.

Qual tipo de seguro lidera e qual cresce mais rapidamente na previsão?

O seguro não vida detinha 71,84% em 2025, e a cobertura de saúde dentro do seguro não vida é o segmento de crescimento mais rápido a um CAGR de 5,37% até 2031.

Como as mudanças no Medicare Advantage e na Parte D afetam as seguradoras de saúde em 2026?

O CMS finalizou um aumento médio de pagamento do Medicare Advantage de 5,06% para 2026 e implementou o redesenho da Parte D com um limite de desembolso direto de USD 2.100 e responsabilidade catastrófica reequilibrada, o que exige um gerenciamento mais rigoroso de formulários e cuidados.

Quais são as principais pressões relacionadas a catástrofes no seguro de propriedade?

Tempestades convectivas severas e incêndios florestais continuam a impulsionar as perdas e a sustentar a adequação das tarifas, enquanto a precificação e os pontos de fixação do resseguro moldam os resultados de capacidade nas regiões expostas.

O que está acontecendo com os custos de sinistros de automóvel pessoal e os prêmios em 2026?

Os prêmios aliviaram em 2025, mas os custos de sinistros permanecem elevados devido à complexidade dos reparos relacionados a sistemas avançados de assistência ao condutor, mão de obra e tendências de peças, o que apoia a segmentação contínua e os produtos baseados em uso.

Qual região dos Estados Unidos deve crescer mais rapidamente até 2031?

O Sul está previsto para crescer mais rapidamente até 2031, impulsionado pela migração interna, influxo de aposentados e crescimento da exposição de propriedade que sustenta a demanda em todas as linhas.

Página atualizada pela última vez em: