Tamanho e Participação do Mercado de Criptomoedas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

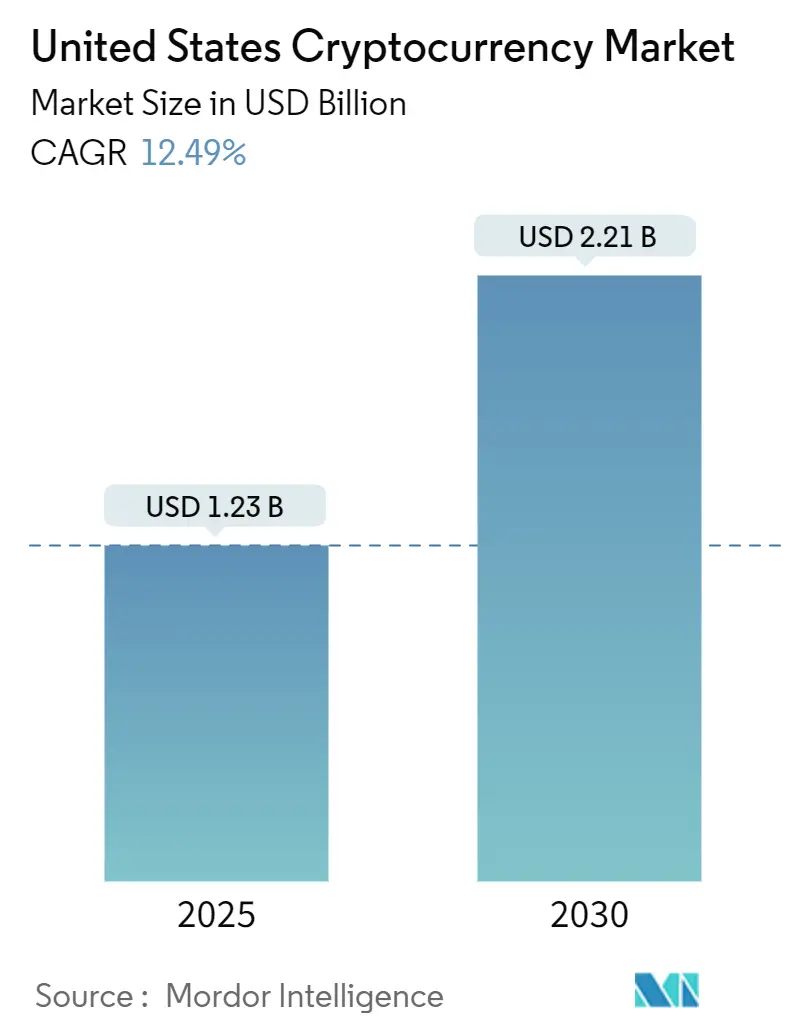

| Tamanho do Mercado (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Criptomoedas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de criptomoedas dos Estados Unidos é de USD 1,23 bilhão em 2025 e está projetado para atingir USD 2,21 bilhões até 2030, refletindo um CAGR de 12,49% durante o período de previsão. A expansão repousa sobre três pilares: clareza regulatória federal, lançamentos de produtos institucionais e melhoria contínua na escalabilidade de blockchain. A aprovação de 11 fundos negociados em bolsa de bitcoin à vista criou um amplo conjunto de exposição regulamentada, atraindo USD 17,5 bilhões em entradas líquidas em doze meses. Simultaneamente, a carta de 2024 do Escritório do Controlador da Moeda autorizando bancos a oferecer serviços de custódia reduziu o risco operacional para gestores de ativos. A atualização EIP-4844 do Ethereum reduziu as taxas típicas da Camada 1 em 85%, catalisando o desenvolvimento de novos aplicativos descentralizados. Esses fatores, juntamente com robusto financiamento de capital de risco na Costa Oeste e políticas favoráveis de mineração nos estados do sul, devem sustentar um crescimento de dois dígitos apesar dos ventos contrários regulatórios de curto prazo.

Principais Conclusões do Relatório

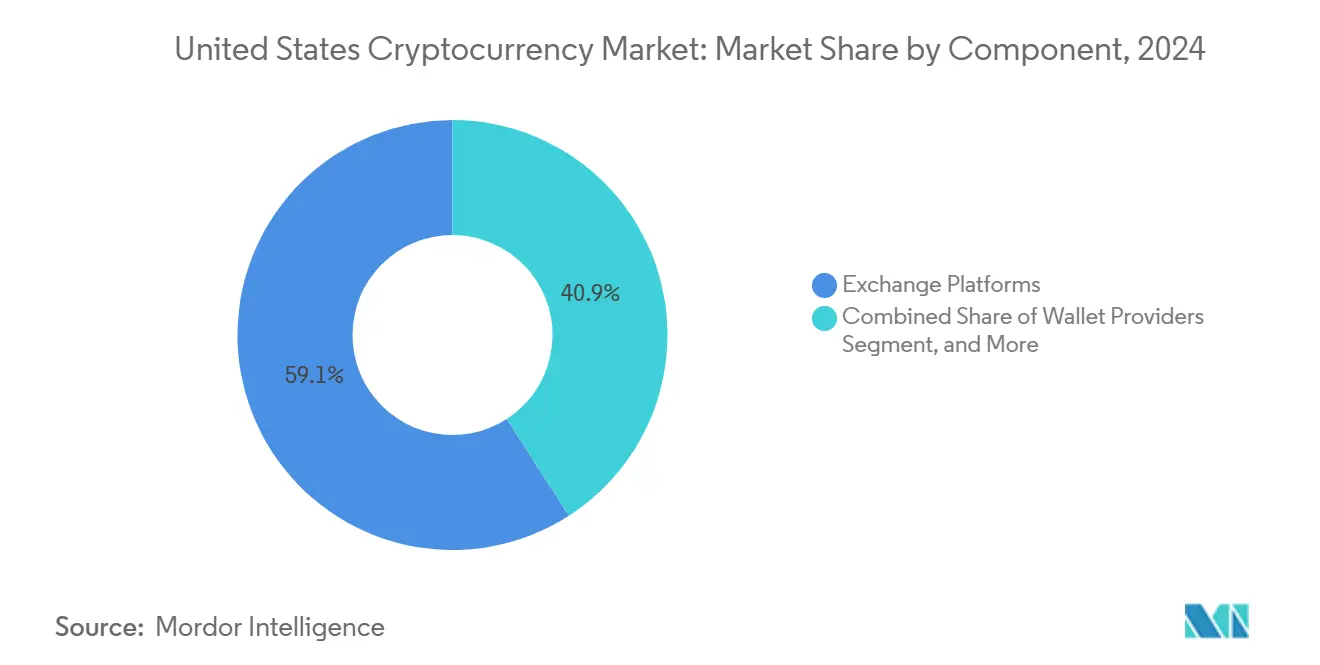

- Por componente, as plataformas de câmbio lideraram com uma participação de 59,12% do mercado de criptomoedas dos Estados Unidos em 2024, enquanto os gateways de pagamento devem avançar a um CAGR de 12,84% até 2030.

- Por tipo de criptomoeda, o Bitcoin representou uma participação de 42,31% do mercado de criptomoedas dos Estados Unidos em 2024, enquanto as stablecoins mantiveram a trajetória mais rápida com um CAGR de 12,61% até 2030.

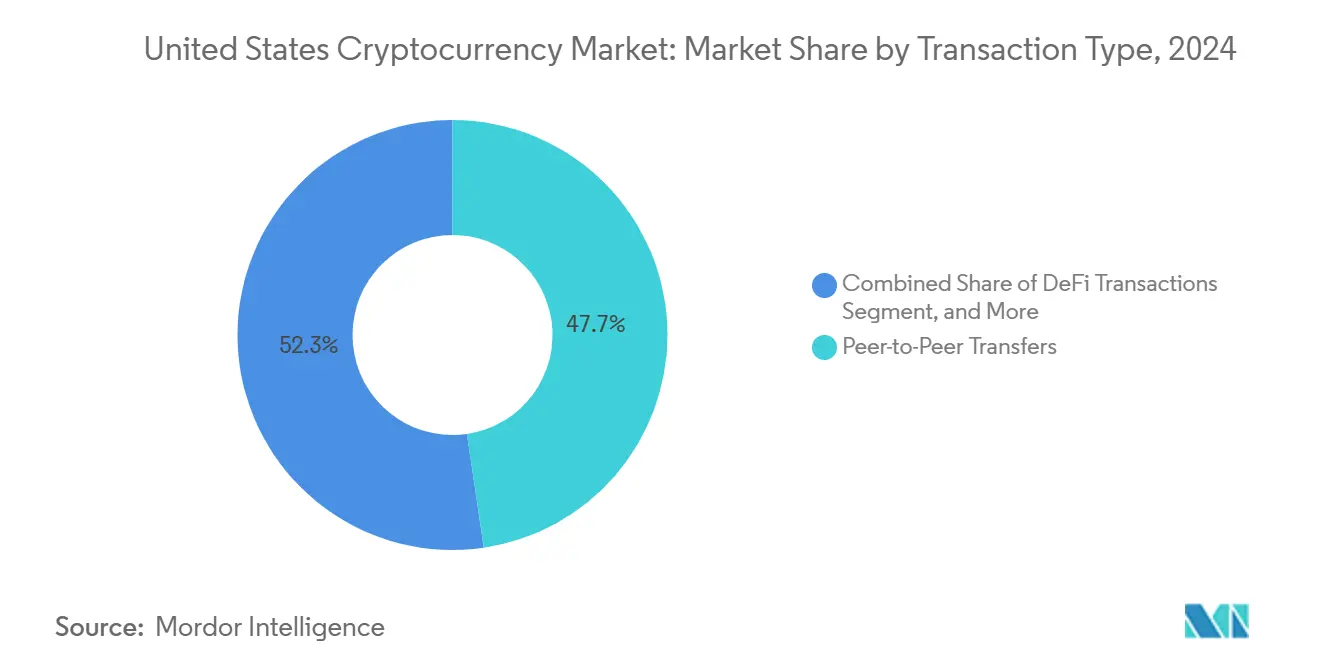

- Por tipo de transação, as transferências ponto a ponto comandaram uma participação de 47,68% do mercado de criptomoedas dos Estados Unidos em 2024, e as transações de finanças descentralizadas devem se expandir a um CAGR de 12,72% até 2030.

- Por usuário final, as pessoas físicas representaram 68,32% do mercado de criptomoedas dos Estados Unidos em 2024; os investidores institucionais exibem o crescimento mais rápido com um CAGR de 12,79% até 2030.

- Por geografia, o Oeste capturou uma participação de 35,67% do mercado de criptomoedas dos Estados Unidos em 2024, enquanto o Sul tem previsão de crescer a um CAGR de 12,91% até 2030.

Tendências e Perspectivas do Mercado de Criptomoedas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Adoção Institucional de Criptomoedas | +2.1% | Nacional (Nordeste e Oeste) | Médio prazo (2 a 4 anos) |

| Expansão dos Serviços Regulamentados de Custódia de Ativos Digitais | +1.8% | Nacional (centros financeiros) | Curto prazo (≤ 2 anos) |

| Integração Crescente de Gateways de Pagamento em Criptomoedas por Grandes Varejistas | +1.5% | Nacional (liderança da Costa Oeste) | Médio prazo (2 a 4 anos) |

| Surgimento de Soluções de Escalabilidade de Camada 2 que Reduzem os Custos de Transação | +1.3% | Global, centros de DeFi nos EUA | Curto prazo (≤ 2 anos) |

| Crescente Popularidade das Remessas Lastreadas em Stablecoins | +1.0% | Nacional (estados do Sul) | Médio prazo (2 a 4 anos) |

| Tokenização de Ativos do Mundo Real nos Mercados de Capitais | +0.9% | Nacional (centros financeiros) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção Institucional de Criptomoedas

As alocações institucionais evoluíram de programas-piloto para mandatos de vários bilhões de dólares, sinalizando uma mudança fundamental na alocação de portfólios entre os proprietários de ativos dos EUA. A MicroStrategy sozinha detinha 331.200 bitcoins, avaliados em USD 29,7 bilhões no final de 2024, superando sua capitalização de mercado em 29%.[1]MicroStrategy Inc., "Resultados Financeiros do Quarto Trimestre de 2024," microstrategy.com A CalPERS da Califórnia aprovou uma alocação de USD 300 milhões em ativos digitais, validando as criptomoedas como classe de ativos investível para fundos de pensão públicos. O volume diário de liquidação no JPM Coin do JPMorgan ultrapassou USD 1 bilhão, demonstrando a prontidão dos grandes bancos para liquidez em cadeia. A pesquisa do Federal Reserve sobre uma moeda digital do banco central dos EUA normaliza ainda mais os ativos digitais, mesmo que a implementação permaneça uma perspectiva de longo prazo. A classificação do Bitcoin e do Ethereum como commodities pela Comissão de Negociação de Futuros de Commodities reduziu a ambiguidade jurídica para produtos derivativos futuros e à vista, impulsionando assim um processo de integração institucional mais rápido.

Expansão dos Serviços Regulamentados de Custódia de Ativos Digitais

A custódia passou de um obstáculo técnico para uma camada de serviço competitiva nos mercados de capitais. A carta interpretativa da OCC de 2024 autorizou bancos com carta federal a fornecer custódia de criptomoedas, abrindo um pipeline de soluções respaldadas por bancos.[2]Escritório do Controlador da Moeda, "Carta Interpretativa de Custódia de Criptomoedas," occ.gov Os ativos sob custódia da Fidelity Digital Assets cresceram 180% ano a ano para USD 15 bilhões, evidenciando que os gestores de ativos preferem custodiantes conhecidos a fornecedores de tecnologia independentes. As Instituições Depositárias de Propósito Especial de Wyoming atraíram USD 8,2 bilhões ao promover o isolamento do balanço patrimonial e tratamento fiscal favorável. A capacidade de seguros se expandiu, com os sindicatos da Lloyd's subscrevendo limites de até USD 100 milhões por apólice, reduzindo o risco residual para alocadores institucionais. As regras de custodiante qualificado sob a Lei dos Consultores de Investimento padronizaram os controles, acelerando a participação de consultores em todo o país.

Integração Crescente de Gateways de Pagamento em Criptomoedas por Grandes Varejistas

Os comerciantes do mercado principal veem os ativos digitais como uma ferramenta para acessar segmentos de clientes premium e reduzir estornos. O PayPal processou USD 7,6 bilhões em pagamentos em criptomoedas durante 2024, com valores médios de ticket 23% mais altos do que os cartões convencionais.[3]PayPal Holdings Inc., "Resultados do Ano Completo de 2024," paypal.com A Shopify habilitou 1,7 milhão de lojas para aceitar tokens, particularmente no setor de bens de luxo, onde o risco de reversão de fraude é oneroso. A BitPay quantificou uma redução de 67% nas disputas de pagamento em comparação com as redes de crédito, destacando economias significativas para os comerciantes. O USD Coin da Circle liquidou USD 4,3 trilhões, sublinhando a adequação das stablecoins para o comércio eletrônico transfronteiriço. Embora o FedNow intensifique a concorrência nos pagamentos domésticos, as criptomoedas mantêm uma vantagem de custo para transferências internacionais abaixo de USD 1.000.

Surgimento de Soluções de Escalabilidade de Camada 2 que Reduzem os Custos de Transação

As estruturas de Camada 2 reprecificam fundamentalmente o custo das interações em cadeia. A Polygon processou 3,2 bilhões de transações em 2024 com taxas abaixo de um centavo. O valor total bloqueado da Arbitrum encerrou o ano em USD 18,3 bilhões, à medida que os desenvolvedores migraram da rede principal do Ethereum para rollups otimistas em busca de melhores condições econômicas. A rede Base da Coinbase ultrapassou 500 milhões de transações em seu ano inaugural, demonstrando a captura de tráfego impulsionada pela marca. As provas de conhecimento zero na Starknet elevaram o rendimento para 1.000 TPS sem comprometer a segurança do Ethereum. Esses avanços desbloqueiam novos nichos de mercado, incluindo mídia por assinatura e microcrédito, ampliando a base de usuários endereçável para o mercado de criptomoedas dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza Regulatória em Torno da Classificação dos Ativos Digitais | -1.9% | Nacional (variações estaduais) | Médio prazo (2 a 4 anos) |

| Violações de Segurança Persistentes e Ataques de Alto Perfil a Plataformas de Câmbio | -1.4% | Global (plataformas centralizadas) | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Conformidade Decorrentes das Regras de Relatório de Ativos Digitais do Tesouro | -1.1% | Nacional | Médio prazo (2 a 4 anos) |

| Impacto Ambiental do Consumo de Energia na Mineração por Prova de Trabalho | -0.8% | Nacional (estados com alta carga de mineração) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória em Torno da Classificação dos Ativos Digitais

Mandatos sobrepostos de agências complicam as estratégias de conformidade e retardam a formação de capital. A aplicação da SEC gerou USD 8,2 bilhões em multas desde 2024, frequentemente aplicando regras de valores mobiliários de forma retroativa. As reivindicações simultâneas da CFTC sobre mercados à vista criam uma busca por foros que compromete a consistência. A BitLicense de Nova York limita o número de participantes do setor a 34 licenciados, reduzindo assim a concorrência local. A legislação federal proposta poderia racionalizar a supervisão, mas enfrenta um Congresso polarizado. Internacionalmente, as regras MiCA da Europa superam as dos EUA, colocando as empresas domésticas em desvantagem estratégica ao atender clientes globais.

Violações de Segurança Persistentes e Ataques de Alto Perfil a Plataformas de Câmbio

Ataques de alto valor erodem periodicamente a confiança dos consumidores e elevam os prêmios de seguro. O incidente da DMM Bitcoin em maio de 2024 desviou USD 305 milhões, evidenciando vulnerabilidades contínuas na gestão de carteiras quentes. As explorações de DeFi totalizaram USD 1,8 bilhão, com falhas em contratos inteligentes sendo responsáveis por dois terços das perdas, de acordo com a CertiK. O risco de concentração é elevado porque as cinco maiores plataformas de câmbio processam 70% do volume dos EUA. Os custos de seguro privado variam de 2,5% a 5% dos ativos, limitando a cobertura para plataformas de varejo. A confirmação da FDIC de que os depósitos em criptomoedas não contam com seguro federal sublinha o ônus de risco do setor até que os padrões de auditoria em cadeia amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância das Plataformas de Câmbio Diminui à Medida que a Infraestrutura de Pagamentos Acelera

As plataformas de câmbio representaram 59,12% do tamanho do mercado de criptomoedas dos Estados Unidos em 2024; no entanto, seu controle proporcional está em tendência de queda à medida que infraestruturas especializadas emergem. Os gateways de pagamento, embora partindo de uma base menor, registram um CAGR de 12,84% que supera todos os outros componentes. Essa ascensão reflete a demanda dos comerciantes por liquidação transfronteiriça instantânea e baixas taxas de disputa. Os provedores de carteiras evoluíram, com a MetaMask superando 100 milhões de usuários ativos mensais em 2024, passando do armazenamento passivo para o gerenciamento integrado de identidade Web3. As receitas de hardware de mineração se estabilizaram após a fusão do Ethereum, levando os fabricantes de ASIC a redirecionar suas linhas de fabricação para chips de inteligência artificial, protegendo-se assim contra o risco de demanda cíclica de mineração.

Ao longo do horizonte de previsão, espera-se que as soluções de custódia e o software de conformidade absorvam uma parcela maior da participação do mercado de criptomoedas dos Estados Unidos à medida que os mandatos institucionais se tornem mais rigorosos. As plataformas de vigilância automatizada ajudam as plataformas de câmbio a cumprir os padrões da Lei de Sigilo Bancário, enquanto os mecanismos de verificação de identidade do cliente reduzem os custos de integração para as instituições financeiras. As diretrizes de supervisão do Federal Reserve, publicadas no início de 2025, exigem que os bancos quantifiquem o risco operacional em criptomoedas, impulsionando a demanda por análises de terceiros. Consequentemente, os operadores de plataformas de câmbio estão se expandindo para empréstimos, staking e corretagem para defender a participação de carteiras, borrando os limites clássicos dos componentes.

Por Tipo de Criptomoeda: As Stablecoins Lideram o Crescimento à Medida que a Utilidade Supera a Especulação

O Bitcoin reteve 42,31% da participação do mercado de criptomoedas dos Estados Unidos em 2024, mas a métrica está diminuindo gradualmente à medida que tokens funcionais proliferam. Espera-se que as stablecoins liderem o crescimento com um CAGR de 12,61% até 2030. Rampas de acesso a moedas fiduciárias duplas, certezas de conformidade e janelas de liquidação de 24 horas posicionam os tokens lastreados em USD como garantia preferida em finanças descentralizadas e remessas. Durante 2024, USD 8 trilhões em volume foram movimentados pelo USD Coin da Circle e pelo USDT da Tether combinados. A transição do Ethereum para prova de participação reduziu o consumo de energia em 99,9%, amenizando uma crítica ESG fundamental e reforçando sua dominância na emissão de contratos inteligentes.

Altcoins como Solana, Aptos e Avalanche competem em largura de banda e linguagens de programação, atraindo desenvolvedores que precisam de sistemas de baixa latência para jogos e negociação em tempo real. A clareza regulatória em torno dos derivativos apoia os futuros de bitcoin e Ethereum na CME, mas muitos tokens de governança permanecem em uma área cinzenta que restringe os fluxos institucionais. Os pilotos de moeda digital de banco central poderiam alterar a proposta de valor das stablecoins privadas, mas a maioria dos especialistas prevê coexistência em vez de substituição. O resultado líquido é a diversificação contínua da capitalização de mercado, diluindo o peso do Bitcoin, mas expandindo sua utilidade de mercado agregada.

Por Tipo de Transação: A Inovação em DeFi Reformula os Padrões de Uso

As transferências ponto a ponto representaram 47,68% do tamanho do mercado de criptomoedas dos Estados Unidos em 2024, sublinhando as origens das criptomoedas como sistema de transferência de dinheiro no varejo. No entanto, as transações de finanças descentralizadas estão crescendo a um CAGR de 12,72%, impulsionadas por pools de liquidez de alto rendimento e formação automatizada de mercado. Os contratos inteligentes respondem por mais de 60% das chamadas do Ethereum, indicando uma mudança da detenção passiva para a participação ativa em protocolos. A integração pós-aquisição da CipherTrace pela Mastercard ampliou as redes de aceitação de comerciantes, convidando pagamentos no varejo prontos para conformidade em escala.

As remessas beneficiam trabalhadores migrantes nos EUA que enviam transferências de menos de USD 200; as stablecoins são concluídas em menos de cinco minutos, em comparação com vários dias por meio de bancos correspondentes. A Lightning Network, que hospeda mais de 5.000 nós, suporta nanopagamentos para streaming de conteúdo e jornalismo pago por artigo, ampliando assim o nicho de micropagamentos das criptomoedas. Enquanto isso, a negociação de tokens não fungíveis esfriou em relação aos picos de 2022, mas ainda sustenta direitos de mídia interativa e ativos de jogos. A amplitude dos tipos de transação expande a oportunidade total endereçável, reforçando o momentum no mercado de criptomoedas dos Estados Unidos.

Por Usuário Final: O Momentum Institucional Redefine o Perfil da Demanda

As pessoas físicas comandaram 68,32% do tamanho do mercado de criptomoedas dos Estados Unidos em 2024, um legado da dominância inicial do varejo. Os investidores institucionais, embora menores hoje, registram o maior CAGR de 12,79%, refletindo melhor custódia, orientações contábeis mais claras e a disponibilidade de ETFs. O iShares Bitcoin Trust da BlackRock acumulou mais de USD 25 bilhões em ativos sob gestão em doze meses, demonstrando a potência dos gestores tradicionais nos canais de distribuição.

As grandes empresas integram tokens para otimização do balanço patrimonial e pagamentos a fornecedores; a Tesla ainda mantém uma posição significativa em bitcoin, enquanto a Microsoft oferece serviços de notarização no Azure Blockchain. As PMEs utilizam remessas de baixo custo para compras na cadeia de suprimentos na América Latina e na Ásia. O engajamento do setor público permanece de nicho — em grande parte limitado a leilões de confisco de ativos e aplicação da Receita Federal — mas pesquisas do Federal Reserve sinalizam potenciais lançamentos de moeda digital de banco central que poderiam influenciar ainda mais o sentimento público. O surgimento de bancos de criptomoedas com carta federal também aumenta a confiança institucional ao se alinhar com os padrões de governança das finanças tradicionais.

Análise Geográfica

O Oeste controlou 35,67% da participação do mercado de criptomoedas dos Estados Unidos em 2024, graças ao profundo ecossistema de capital de risco do Vale do Silício e ao cluster de infraestrutura em nuvem de Washington. O Departamento de Proteção e Inovação Financeira da Califórnia emitiu orientações detalhadas de conformidade, reduzindo a ambiguidade de licenciamento, mesmo que as regras propostas de transmissão de dinheiro aumentem os custos operacionais. As iniciativas da Apple e do Google em pagamentos com criptomoedas, juntamente com capital de risco disponível superior a USD 6 bilhões, sustentam o crescimento do pipeline na região. O pool de talentos de Seattle, ancorado pela Bittrex e pela Coinme, diversifica a geografia além de São Francisco, apoiando o desenvolvimento de um ecossistema resiliente.

O Sul é o motor de expansão, com previsão de registrar um CAGR de 12,91% até 2030, impulsionado por mercados de eletricidade desregulamentados e legislação pró-negócios. O Texas atraiu mais de USD 2 bilhões em infraestrutura de mineração após 2024, fornecendo aproximadamente 25% da taxa de hash nacional sob a estrutura de balanceamento de carga do Conselho de Confiabilidade Elétrica do Texas. As leis de imposto de renda zero e de ativos digitais progressivas da Flórida atraíram empresas como FTX.US e Blockchain.com para Miami, gerando USD 12 bilhões em volume transacional em 2024. Tennessee e Carolina do Norte aprovaram proteções estatutárias para operadores de nós e mineradores, ampliando ainda mais o apelo do sul.

O Nordeste e o Centro-Oeste continuam a experimentar expansão constante de dígito médio único. A BitLicense de Nova York oferece certeza jurídica, mas seus rigorosos requisitos de capital afastam novos entrantes, limitando o estado a 34 operadores licenciados. Por outro lado, as mesas institucionais em Manhattan e Boston dominam a liquidez de balcão e a inovação em custódia. Illinois e Ohio aproveitam energia renovável e locais industriais abandonados para hospedar novas fazendas de mineração, protegendo-se contra a volatilidade da rede elétrica do Texas. O acesso bancário permanece desigual; alguns credores conservadores do Centro-Oeste ainda restringem contas de criptomoedas, embora os reguladores federais incentivem o engajamento baseado em risco. Apesar das disparidades, a concorrência interestadual continua a distribuir o investimento em infraestrutura por todas as quatro regiões do Censo, apoiando a profundidade nacional do mercado de criptomoedas dos Estados Unidos.

Cenário Competitivo

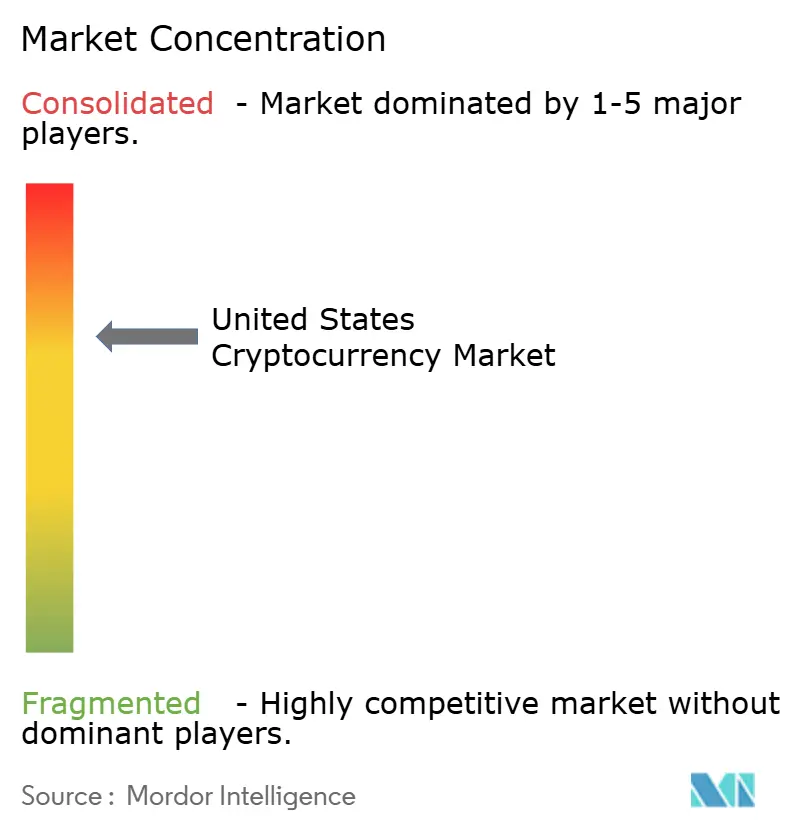

A concorrência permanece moderadamente concentrada, com as cinco maiores plataformas de câmbio e empresas de custódia controlando aproximadamente 55% da negociação à vista e dos ativos sob custódia. O posicionamento regulatório da Coinbase após a aprovação de sua holding bancária lhe confere uma vantagem em custo de capital e amplitude de produtos; no entanto, as pressões de taxas da Binance.US e da Kraken reduziram as comissões médias de varejo em 35% nos últimos dezoito meses. Os ETFs de bitcoin à vista intensificaram a rivalidade entre os gestores de ativos; BlackRock, Fidelity e Invesco coletivamente conquistaram uma alocação de USD 55 bilhões em um ano, impulsionando a compressão da taxa de despesas abaixo de 0,20%.

A diferenciação tecnológica é crítica. As plataformas de câmbio que investem em integrações de Camada 2 oferecem saques mais baratos e compensação mais rápida, melhorando assim a fidelidade dos clientes. A Anchorage Digital e a Paxos enfatizam a custódia certificada SOC 2, conquistando mandatos de consultores de investimento registrados que migram contas de clientes. Enquanto isso, a Riot Platforms e a Marathon Digital escalam minas movidas a energia renovável, atraindo compradores institucionais de bitcoin recém-minerado conscientes de ESG. A Chainalysis e a Elliptic fornecem APIs de monitoramento de transações que se tornaram utilitários de conformidade de fato, incorporando-se profundamente nas pilhas de tecnologia das plataformas de câmbio.

Fusões e parcerias intersetoriais borram os limites tradicionais: gigantes de pagamentos licenciam análises de criptomoedas, enquanto nativos de criptomoedas adquirem licenças de corretora-distribuidora para subscrever ações tokenizadas. No geral, o cenário estratégico sugere uma pontuação de concentração moderada impulsionada por encargos regulatórios que favorecem incumbentes ricos em capital, mas deixam janelas de inovação para especialistas ágeis.

Líderes do Setor de Criptomoedas dos Estados Unidos

Coinbase Global Inc.

Payward Ventures Inc. (Kraken)

BAM Trading Services Inc. (Binance US)

Gemini Trust Company LLC

Bitstamp USA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tesla divulgou seu Relatório de Impacto de 2024, reafirmando a estratégia de tesouraria em criptomoedas da empresa sob as diretrizes ESG atualizadas.

- Fevereiro de 2025: As participações em bitcoin da MicroStrategy atingiram 331.200 tokens avaliados em USD 29,7 bilhões em dezembro de 2024, representando 129% da capitalização de mercado da empresa.

- Janeiro de 2025: O serviço de pagamento em criptomoedas do PayPal processou USD 7,6 bilhões em transações durante 2024, com valores médios de transação 23% mais altos do que os métodos de pagamento tradicionais.

- Janeiro de 2025: O iShares Bitcoin Trust da BlackRock ultrapassou USD 30 bilhões em ativos sob gestão, tornando-se o maior ETF de criptomoedas em 12 meses após o lançamento.

Escopo do Relatório do Mercado de Criptomoedas dos Estados Unidos

| Plataformas de Câmbio |

| Provedores de Carteiras |

| Hardware de Mineração |

| Gateways de Pagamento |

| Outros Componentes |

| Bitcoin |

| Ethereum |

| Stablecoins |

| Altcoins |

| Outros Tipos de Criptomoeda |

| Transferências Ponto a Ponto |

| Pagamentos no Varejo e Comércio Eletrônico |

| Remessas |

| Transações DeFi |

| Outros Tipos de Transação |

| Pessoas Físicas |

| PMEs |

| Grandes Empresas |

| Investidores Institucionais |

| Governo e Setor Público |

| Por Componente | Plataformas de Câmbio |

| Provedores de Carteiras | |

| Hardware de Mineração | |

| Gateways de Pagamento | |

| Outros Componentes | |

| Por Tipo de Criptomoeda | Bitcoin |

| Ethereum | |

| Stablecoins | |

| Altcoins | |

| Outros Tipos de Criptomoeda | |

| Por Tipo de Transação | Transferências Ponto a Ponto |

| Pagamentos no Varejo e Comércio Eletrônico | |

| Remessas | |

| Transações DeFi | |

| Outros Tipos de Transação | |

| Por Usuário Final | Pessoas Físicas |

| PMEs | |

| Grandes Empresas | |

| Investidores Institucionais | |

| Governo e Setor Público |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de criptomoedas dos Estados Unidos em 2025?

Está avaliado em USD 1,23 bilhão e tem previsão de crescer a um CAGR de 12,49% até 2030.

Qual segmento está se expandindo mais rapidamente?

Os gateways de pagamento registram o maior crescimento de componente com um CAGR de 12,84% até 2030.

Por que as stablecoins estão ganhando força?

As stablecoins oferecem liquidação em 24 horas e menor volatilidade, impulsionando um CAGR de 12,61% no segmento.

Qual região lidera em participação de mercado?

O Oeste detém 35,67% de participação devido ao denso financiamento de capital de risco e à infraestrutura tecnológica.

O que restringe uma adoção mais ampla hoje?

Os principais obstáculos incluem incerteza regulatória e violações de segurança de alto perfil.

Quão concentrada é a concorrência entre as plataformas de câmbio dos EUA?

Os cinco maiores operadores comandam cerca de 55% do volume, indicando concentração moderada.

Página atualizada pela última vez em: