Tamanho e Participação do Mercado de Serviços de Pagadores de Saúde dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

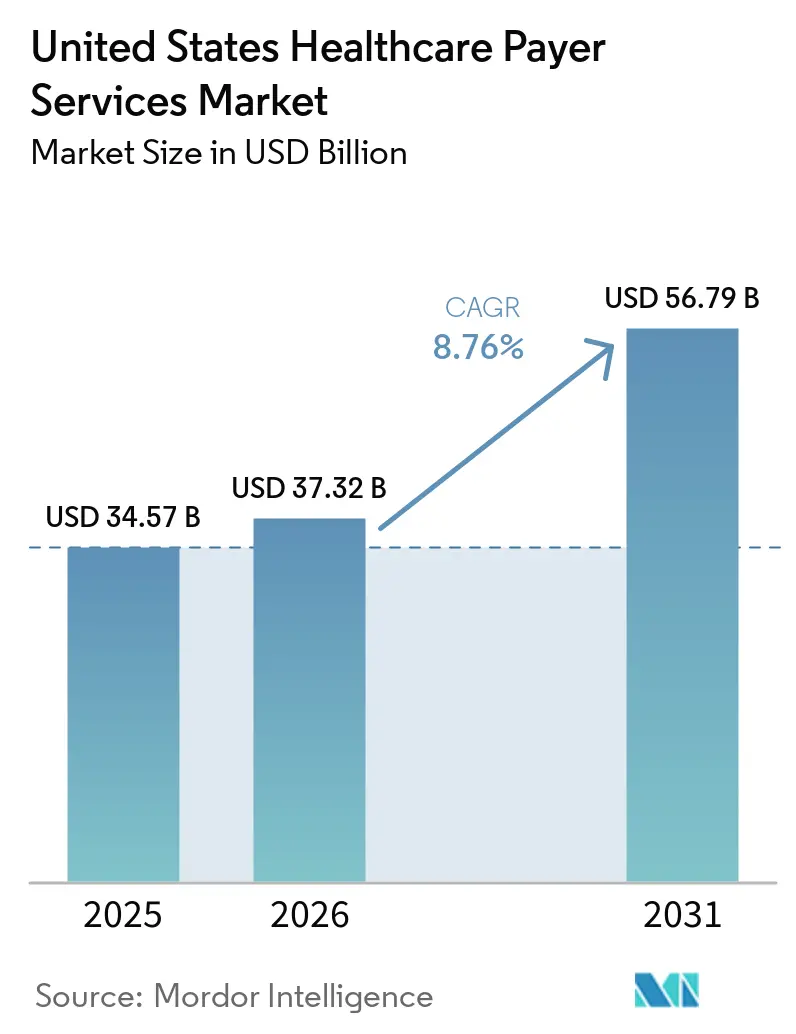

| Tamanho do mercado no ano base (2025) | 34.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Pagadores de Saúde dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Serviços de Pagadores de Saúde dos Estados Unidos tem previsão de expansão de USD 34,57 bilhões em 2025 e USD 37,32 bilhões em 2026 para USD 56,79 bilhões até 2031, registrando um CAGR de 8,76% entre 2026 e 2031.

O mercado de serviços de pagadores de saúde dos Estados Unidos está em expansão porque os pagadores estão terceirizando cada vez mais sinistros, TI, análise e trabalho administrativo, à medida que as operações manuais se tornam mais difíceis de sustentar sob margens mais apertadas e crescentes demandas de conformidade. A automação administrativa ainda possui um grande conjunto de economias inexploradas, o que mantém a terceirização relevante tanto para fluxos de trabalho rotineiros quanto para os que envolvem muitas exceções em todo o modelo operacional do pagador. O calendário de conformidade também está transformando a modernização tecnológica em um fluxo de receita de curto prazo para fornecedores de serviços, especialmente em torno de requisitos de interoperabilidade, autorização prévia e troca de documentação clínica. O mercado também está avançando para uma fase mais orientada a resultados, porque os pagadores agora esperam que os fornecedores demonstrem processamento de sinistros mais rápido, fluxos de trabalho mais limpos e melhor controle de vazamentos administrativos, em vez de apenas oferecer mão de obra em escala. À medida que a IA de produção avança para ambientes de sinistros em operação, o mercado de serviços de pagadores de saúde dos Estados Unidos está migrando da experimentação liderada por projetos piloto para contratos mais estreitamente vinculados ao desempenho operacional mensurável.

Principais Conclusões do Relatório

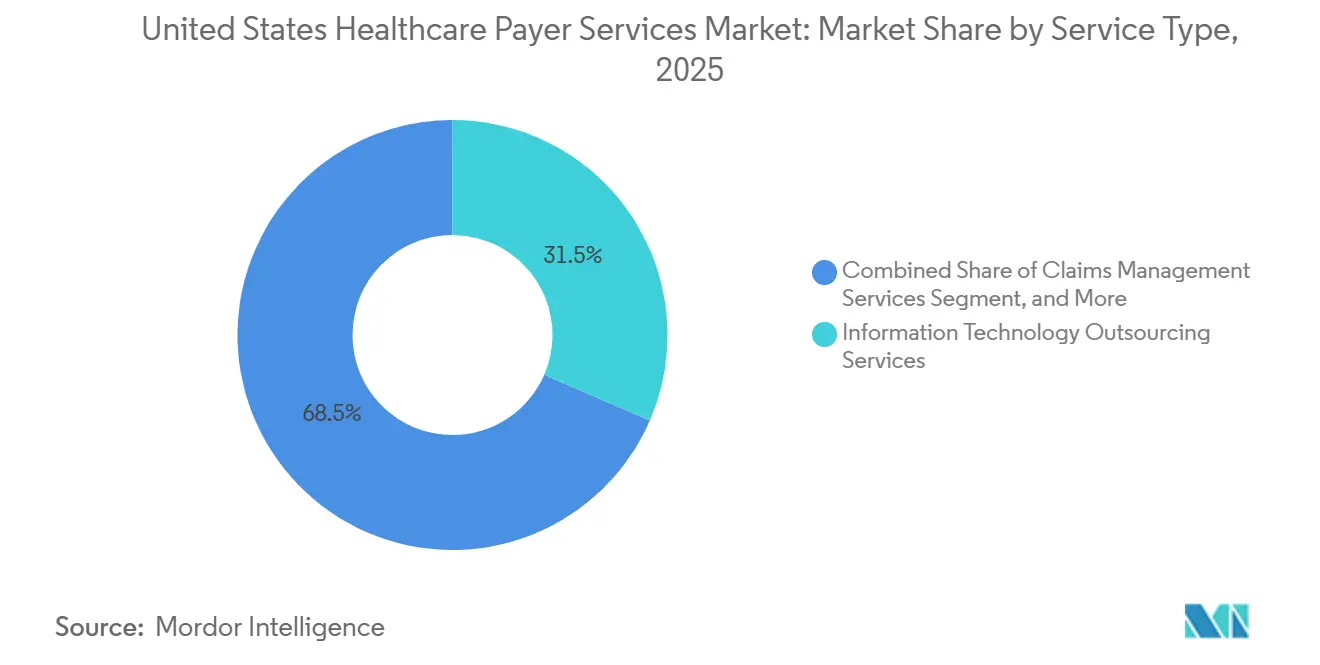

- Por tipo de serviço, os Serviços de Terceirização de Tecnologia da Informação lideraram com 31,48% de participação na receita em 2025, enquanto os Serviços de Terceirização de Processos de Conhecimento têm previsão de expansão a um CAGR de 9,36% até 2031.

- Por aplicação, o seguro de saúde detinha 51,17% da participação do mercado de serviços de pagadores de saúde dos Estados Unidos em 2025, enquanto a assistência gerenciada registrou o maior CAGR projetado de 10,29% até 2031.

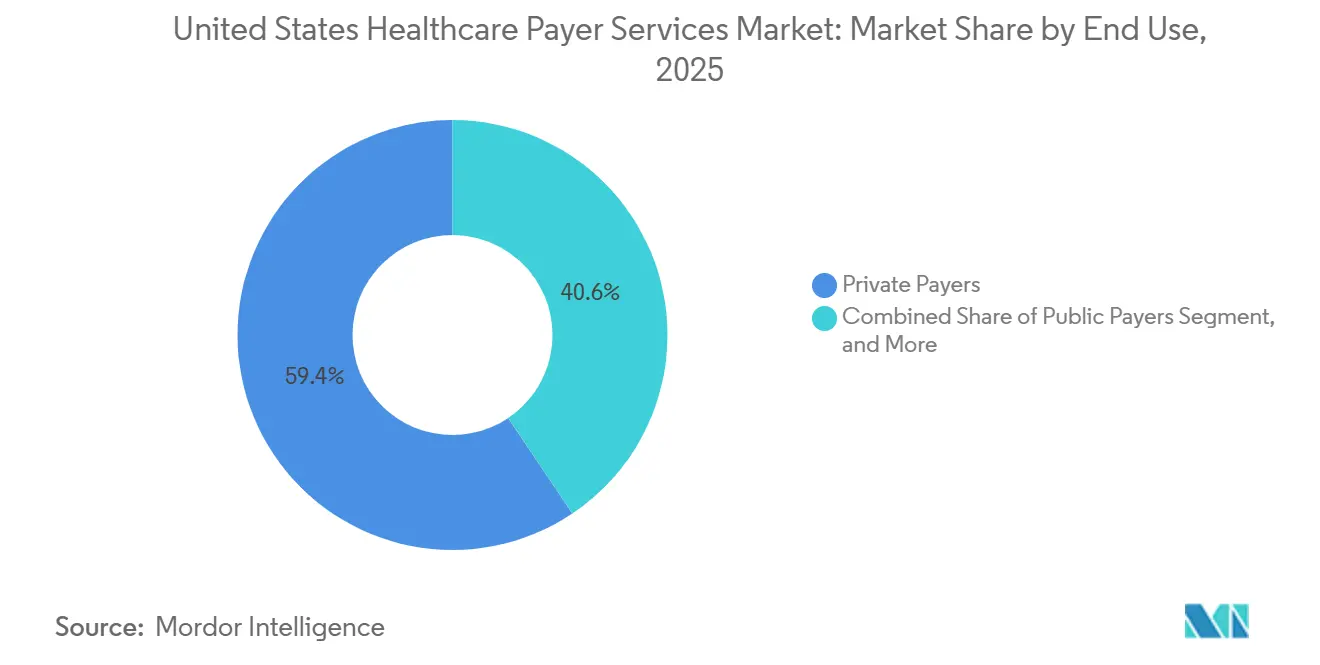

- Por uso final, os pagadores privados responderam por 59,42% do tamanho do mercado de serviços de pagadores de saúde dos Estados Unidos em 2025, enquanto os pagadores públicos avançam a um CAGR de 9,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Pagadores de Saúde dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no Crescimento Previsto do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Acelerada por Automação de Sinistros | +2.8% | Nacional, com impacto concentrado nos mercados de alto volume de Medicare Advantage, Flórida, Texas, Ohio | Curto prazo (≤ 2 anos) |

| Complexidade dos Contratos de Assistência Baseada em Valor | +2.1% | Nacional, ganhos iniciais em Massachusetts, Minnesota, Oregon, Califórnia | Médio prazo (2-4 anos) |

| Carga de Trabalho Administrativo Impulsionada pela Interoperabilidade | +1.5% | Nacional, conformidade concentrada nos estados com planos regulados pelo CMS | Curto prazo (≤ 2 anos) |

| Expansão da Integridade de Pagamentos Baseada em IA | +1.6% | Nacional, com transbordamento para mercados de empregadores autoassegurados no Meio-Oeste e Nordeste | Médio prazo (2-4 anos) |

| Compressão de Margem dos Pagadores por Vazamento Administrativo de Baixa Complexidade | +1.2% | Nacional, mais agudo nos mercados do sudeste e centro-sul com alta concentração de Medicare Advantage | Curto prazo (≤ 2 anos) |

| Rápido Aumento nos Volumes de Exceções de Autorização Prévia | +1.0% | Nacional, particularmente nos segmentos de Medicare Advantage e assistência gerenciada do Medicaid | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Automação de Sinistros: Custos de Adjudicação Manual Atingem Níveis Sistêmicos

O mercado de serviços de pagadores de saúde dos Estados Unidos está se beneficiando do fato de que o trabalho administrativo ainda é caro demais para permanecer dentro de sistemas de pagadores fragmentados e parcialmente manuais. O CAQH relatou que o processamento eletrônico de transações ajudou o sistema de saúde dos EUA a evitar USD 258 bilhões em custos administrativos em 2024, enquanto outros USD 21 bilhões em economias anuais ainda estão disponíveis por meio de uma automação mais profunda de fluxos de trabalho manuais e parcialmente manuais. Essa lacuna é relevante porque sinistros negados, pendentes e com muitas exceções ainda geram múltiplos contatos, ciclos mais longos e custos de mão de obra evitáveis que os pagadores preferem cada vez mais transferir para parceiros operacionais especializados. Uma vez que esses ciclos de retrabalho são movidos para fora do plano de saúde, os fornecedores podem distribuir os investimentos em fluxo de trabalho entre muitos clientes, o que torna a economia da automação mais fácil de justificar do que dentro de um único pagador. A Aetna declarou em maio de 2026 que seu Modelo de Automação de Sinistros reduziu o tempo de processamento de sinistros complexos em mais de 20%, o que oferece ao mercado um exemplo visível de como a IA de produção pode reduzir o tempo de resposta em um ambiente de pagador em operação. À medida que mais planos buscam o mesmo resultado, o mercado de serviços de pagadores de saúde dos Estados Unidos está registrando maior demanda por fornecedores que possam combinar operações de sinistros, regras de fluxo de trabalho, tratamento de exceções e resolução baseada em IA em um único modelo de entrega.

Complexidade dos Contratos de Assistência Baseada em Valor: Análise Terceirizada Tornando-se Indispensável

O mercado de serviços de pagadores de saúde dos Estados Unidos também está sendo impulsionado pela assistência baseada em valor, porque esses contratos são muito mais difíceis de conciliar do que os arranjos de pagamento por serviço. O AJMC observou que a infraestrutura de pagamento tradicional, incluindo sistemas de adjudicação de sinistros e faturamento, permanece estruturalmente desalinhada com a mecânica de reembolso baseada em valor para empregadores autoassegurados e arranjos relacionados.[1]American Journal of Managed Care, "Questões Jurídicas em Contratos de Assistência Baseada em Valor para Empregadores Autoassegurados," AJMC, ajmc.com A NASCO também apontou para ambientes de pagadores fragmentados, onde dados de atribuição, engajamento, sinistros e relatórios estão distribuídos em múltiplos sistemas sem uma única fonte de verdade, o que aumenta a carga administrativa em torno da medição e liquidação de contratos. Nesse cenário, parceiros externos de análise e KPO tornam-se menos um complemento opcional e mais uma necessidade operacional, pois podem centralizar a medição de desempenho, o trabalho atuarial e os relatórios em nível de contrato que as equipes internas têm dificuldade em coordenar. Essa é uma das razões pelas quais o mercado de serviços de pagadores de saúde dos Estados Unidos está migrando para relacionamentos com fornecedores mais longos e aprofundados, uma vez que os pagadores precisam cada vez mais de parceiros externos que permaneçam integrados ao longo de ciclos de relatórios recorrentes e não apenas em janelas de projetos isolados. A mesma dinâmica também sustenta uma terceirização de maior valor, porque os planos estão adquirindo julgamento analítico, continuidade de relatórios e disciplina no tratamento de dados, e não apenas capacidade de processamento de baixo custo.

Carga de Trabalho Administrativo Impulsionada pela Interoperabilidade: Gastos com Conformidade Convertidos em Receita de Serviços

O mercado de serviços de pagadores de saúde dos Estados Unidos está recebendo um forte impulso de curto prazo do cronograma regulatório vinculado à modernização da interoperabilidade e da autorização prévia. A regra CMS-0057-F transferiu o trabalho de conformidade dos pagadores para uma janela de execução fixa, com marcos iniciais a partir de janeiro de 2026 e requisitos completos de API previstos para janeiro de 2027, o que torna os atrasos internos mais difíceis de absorver do que eram sob mandatos anteriores. Esse cronograma se sobrepõe à regra final de anexos de sinistros do CMS, que entrou em vigor em maio de 2026, estabelece um prazo de conformidade para 2028 e deve gerar USD 781 milhões em economias anuais ao migrar a troca de documentação clínica de processos baseados em fax.[2]CMS, "Regra de Anexos de Sinistros do CMS Estabelece Prazo para 2028," HFMA, hfma.org Quando esses requisitos se somam, os gastos com tecnologia deixam de ser uma atualização discricionária e passam a ser gastos operacionais de conformidade, o que sustenta diretamente a terceirização de TI, serviços de implementação, redesenho de fluxo de trabalho e suporte gerenciado contínuo. Isso também altera a seleção de fornecedores, pois os pagadores agora precisam de ambientes prontos para produção que possam lidar com troca baseada em FHIR, padrões de documentação e demandas de relatórios sob prazos reais, em vez de consultores que apenas orientam sobre o design do programa. É por isso que o mercado de serviços de pagadores de saúde dos Estados Unidos está vendo a demanda liderada pela conformidade se traduzir rapidamente em receita de serviços, especialmente para empresas já posicionadas em torno da modernização de TI de pagadores.

Expansão da Integridade de Pagamentos Baseada em IA: A Mudança da Recuperação para a Prevenção Reordena o Mercado

O mercado de serviços de pagadores de saúde dos Estados Unidos também está sendo remodelado por um movimento mais amplo de posicionar a IA mais cedo no fluxo de trabalho de sinistros e pagamentos. Uma vez que as ferramentas de automação de sinistros começam a funcionar em produção, a mesma lógica se estende à revisão de codificação, verificações de precisão de pagamentos e roteamento de exceções, porque os pagadores querem que os erros sejam identificados antes de se tornarem retrabalho caro a jusante. A atualização da Aetna em maio de 2026 mostrou que a IA já pode entregar ganhos mensuráveis de rendimento em ambientes de sinistros complexos, o que fortalece o argumento para uma implantação mais ampla em tarefas adjacentes de integridade de pagamentos. Os fornecedores que conseguem conectar adjudicação, regras de revisão, verificações de documentação e escalonamento de casos em um único framework operacional estão ganhando vantagem, porque os pagadores querem cada vez menos transferências entre provedores separados. Isso desloca o valor dos contratos para fornecedores com design integrado de fluxo de trabalho, tratamento de dados e governança de modelos, em vez de fornecedores que oferecem apenas serviços de recuperação independentes. Com o tempo, isso deve manter o mercado de serviços de pagadores de saúde dos Estados Unidos inclinado para a entrega baseada em plataforma, onde o valor comercial vem da prevenção antecipada de vazamentos evitáveis e da documentação clara dessa melhoria.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no Crescimento Previsto do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de Conformidade com HIPAA e CMS | -0.9% | Nacional, com concentração em tipos de planos regulados federalmente, Medicare, Medicaid, mercado ACA | Curto prazo (≤ 2 anos) |

| Exposição a Cibersegurança e Violações | -0.8% | Nacional, risco de concentração de fornecedores mais elevado nos centros de terceirização do Sudeste e do Atlântico Médio | Médio prazo (2-4 anos) |

| Fricção na Integração de Sistemas Legados | -0.7% | Nacional, mais agudo nos planos Blues regionais e estados com alta dependência do Medicaid e infraestrutura envelhecida | Longo prazo (≥ 4 anos) |

| Governança de Contratos e Vazamento de Transição em Operaçes Terceirizadas | -0.5% | Nacional, com exposição acima da média em grandes contratos de pagadores comerciais com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição a Cibersegurança e Violações: Concentração de Fornecedores Terceirizados Cria Risco Sistêmico

A cibersegurança é um freio real no mercado de serviços de pagadores de saúde dos Estados Unidos, porque a escala da terceirização também pode concentrar a exposição operacional em um número menor de fornecedores críticos. Quando um único prestador de serviços atua em sinistros, dados de membros ou interfaces administrativas para muitos clientes pagadores, uma única falha pode afetar múltiplos contratos ao mesmo tempo e forçar os pagadores a reavaliar o risco de concentração de fornecedores. Esse risco agora está influenciando o design de aquisições, uma vez que os planos querem direitos de auditoria mais robustos, linguagem de responsabilidade mais clara e melhores evidências de que os parceiros externos podem proteger informações de saúde protegidas em ambientes de produção complexos. Os gastos com segurança, portanto, aumentam tanto para compradores quanto para fornecedores, o que pode retardar as decisões contratuais mesmo enquanto eleva a demanda por provedores com ambientes de controle maduros. O resultado é um conjunto efetivo de fornecedores mais restrito, porque nem todo provedor de terceirização consegue absorver o custo de arquitetura de segurança, monitoramento, testes e governança exigidos para operações de nível de pagador. Isso mantém o mercado de serviços de pagadores de saúde dos Estados Unidos em crescimento, mas também torna a qualificação de fornecedores mais lenta e exigente do que um ciclo de terceirização padrão orientado por custos.

Fricção na Integração de Sistemas Legados: Um Obstáculo Medido em Décadas, Não em Trimestres

A complexidade das plataformas legadas permanece outra restrição, porque muitos pagadores ainda dependem de sistemas centrais construídos para modelos de adjudicação mais antigos e não para interoperabilidade moderna, análise ou fluxos de trabalho nativos em nuvem. Esses ambientes frequentemente exigem longos programas de modernização antes que os novos serviços terceirizados possam produzir retornos limpos e repetíveis, o que estende os cronogramas e complica as aprovações de orçamento. O problema não é simplesmente a idade técnica, porque os sistemas antigos de sinistros, elegibilidade e relatórios estão profundamente vinculados a processos específicos do plano, estruturas de dados históricos e controles regulatórios que não podem ser substituídos rapidamente. Mesmo quando os fornecedores fornecem camadas de tradução, conectores e suporte à migração, o modelo operacional circundante ainda precisa ser redesenhado ao longo de vários anos, o que retarda o ritmo em que os pagadores podem externalizar completamente trabalhos complexos. Isso cria um efeito misto para o mercado de serviços de pagadores de saúde dos Estados Unidos, uma vez que a fricção dos sistemas legados gera demanda constante por parceiros de TI, ao mesmo tempo que atrasa a velocidade com que os pagadores capturam o benefício econômico pleno desses contratos. Isso também ajuda a explicar por que os grandes contratos de transformação incluem cada vez mais marcos em fases, operações híbridas e períodos de transição mais longos antes que o trabalho de maior valor seja transferido para fora do plano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Terceirização de TI Ancora a Receita enquanto o KPO Acelera

Os Serviços de Terceirização de Tecnologia da Informação detinham 31,48% da participação do mercado de serviços de pagadores de saúde dos Estados Unidos em 2025, mantendo-se como a maior categoria de serviços por uma margem clara. Essa liderança reflete o quanto a estabilidade operacional dos pagadores agora depende de suporte externo para migração para a nuvem, modernização de plataformas, controles de cibersegurança, habilitação de API e trabalho de integração que as equipes internas frequentemente não conseguem concluir no ritmo necessário. No setor de serviços de pagadores de saúde dos Estados Unidos, o ITO também desempenha um papel estratégico porque está subjacente a muitas outras funções terceirizadas, incluindo redesenho de fluxo de trabalho de sinistros, ferramentas de atendimento a membros, arquitetura de relatórios e sistemas de autorização prévia. A linha de serviço permanece estreitamente vinculada à execução regulatória, uma vez que os pagadores precisam de parceiros de entrega técnica que possam transformar programas de conformidade de interpretação de políticas em sistemas operacionais. Mesmo que categorias adjacentes cresçam mais rapidamente nos próximos anos, o ITO deve continuar a ancorar a receita porque a maioria dos programas de transformação de pagadores ainda começa com sistemas, interfaces, segurança e infraestrutura de fluxo de trabalho, em vez de contratos de mão de obra independentes.

Os Serviços de Terceirização de Processos de Conhecimento têm previsão de expansão a um CAGR de 9,36% de 2026 a 2031, tornando-o o tipo de serviço de crescimento mais rápido no mercado de serviços de pagadores de saúde dos Estados Unidos. Seu crescimento está vinculado à demanda dos pagadores por suporte atuarial, trabalho de ajuste de risco, previsão, medição de contratos e relatórios de assistência baseada em valor que exigem habilidades analíticas especializadas e tratamento de dados mais robusto do que os modelos gerais de BPO geralmente fornecem. A observação da NASCO de que os planos de saúde ainda operam em ambientes de dados fragmentados ajuda a explicar por que os fornecedores de KPO estão se aproximando dos ciclos de decisão dos pagadores e não apenas apoiando análises de back-office. Os Serviços de Gestão de Sinistros permanecem centrais porque suportam transferência de fluxo de trabalho de alto volume, enquanto o trabalho relacionado à integridade de pagamentos e fraudes está ganhando mais atenção à medida que os pagadores buscam intervenção mais precoce no ciclo de vida dos sinistros. Os Serviços de Terceirização de Processos de Negócios e os Serviços de Análise também estão se beneficiando de contratos que agora incluem expectativas mensuráveis em torno do tempo de resposta, redução de retrabalho e precisão administrativa. Isso significa que o mercado de serviços de pagadores de saúde dos Estados Unidos está gradualmente recompensando provedores que conseguem conectar entrega operacional com profundidade analítica, em vez de manter essas funções em silos de fornecedores separados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Seguro de Saúde Domina, mas a Assistência Gerenciada Perturba o Equilíbrio

O Seguro de Saúde respondeu por 51,17% do tamanho do mercado de serviços de pagadores de saúde dos Estados Unidos em 2025, o que reflete a amplitude do trabalho administrativo associado às linhas comerciais, individuais e do mercado ACA. Essa parte do mercado carrega demanda pesada e recorrente por inscrição, dados de provedores, credenciamento, gestão de utilização, suporte de faturamento e tarefas de conformidade em múltiplos estados que são bem adequadas a parceiros operacionais externos. A escala desses fluxos de trabalho mantém a penetração da terceirização elevada, porque grandes operadoras nacionais e planos regionais precisam de capacidade flexível sem arcar com todos os custos de entrega internamente. O segmento também se beneficia de pressão contínua para simplificar a experiência do membro enquanto mantém as despesas administrativas sob controle, o que impulsiona os planos em direção a modelos de serviços compartilhados e fluxos de trabalho mais automatizados liderados por fornecedores. Por essa razão, o Seguro de Saúde permanece a maior base de aplicação no mercado de serviços de pagadores de saúde dos Estados Unidos, mesmo à medida que novos pools de crescimento surgem em outros lugares.

A Assistência Gerenciada tem previsão de crescimento a um CAGR de 10,29% até 2031, tornando-a o segmento de aplicação de crescimento mais rápido. Essa aceleração vem da intensidade administrativa dos arranjos de assunção de risco, onde autorização prévia, revisão de utilização, coordenação de provedores e relatórios de desempenho criam necessidades de serviços mais pesadas do que muitos ambientes tradicionais de pagamento por serviço. A KFF relatou que as seguradoras de Medicare Advantage fizeram quase 53 milhões de determinações de autorização prévia em 2024, acima dos 49,8 milhões em 2023, o que ilustra a crescente carga de trabalho que flui para a administração de assistência gerenciada. À medida que esse volume aumenta, os planos precisam de suporte externo não apenas para o processamento de transações, mas também para trilhas de auditoria, suporte a recursos, comunicação com provedores e design de fluxo de trabalho que possa acompanhar expectativas de relatórios mais rigorosas. Os Programas Públicos e o Seguro de Vida ainda contribuem com pools de receita menores, mas oferecem demanda estável onde os fornecedores de serviços podem construir funções operacionais de longa duração em torno de requisitos de conformidade especializados. É por isso que o mercado de serviços de pagadores de saúde dos Estados Unidos está vendo a assistência gerenciada atuar como o principal disruptor de crescimento dentro do mix de aplicações, mesmo enquanto o Seguro de Saúde permanece o núcleo de receita.

Por Uso Final: Pagadores Privados Ancoram o Mercado enquanto o Crescimento dos Pagadores Públicos Acelera

Os Pagadores Privados representaram 59,42% do mercado em 2025, tornando-os o maior grupo de uso final em todo o mercado de serviços de pagadores de saúde dos Estados Unidos. Seguradoras comerciais, planos Blues e administradores relacionados a empregadores continuam a absorver a maior parcela de sinistros terceirizados, TI, análise e trabalho de serviço voltado a membros, porque operam em múltiplas linhas com volumes administrativos grandes e recorrentes. No setor de serviços de pagadores de saúde dos EUA, esse grupo também tende a avançar mais cedo na automação porque a retenção de membros, a qualidade do serviço e a eficiência administrativa afetam o posicionamento competitivo de forma mais direta. A próxima etapa da terceirização neste segmento provavelmente será mais integrada à plataforma do que liderada por mão de obra, à medida que o roteamento de sinistros, o suporte de central de atendimento e o tratamento de exceções se tornam cada vez mais vinculados a ferramentas de fluxo de trabalho habilitadas por IA. A implantação do CAM pela Aetna é um exemplo de como as operações de pagadores privados estão migrando para a IA de produção em ambientes de sinistros em operação. Essa combinação de escala, competição e investimento em tecnologia deve manter os pagadores privados como a principal base de gastos para o mercado de serviços de pagadores de saúde dos Estados Unidos no médio prazo.

Os Pagadores Públicos têm previsão de crescimento a um CAGR de 9,07% de 2026 a 2031, tornando-os o segmento de uso final de crescimento mais rápido. Seu crescimento está vinculado às necessidades de processamento de elegibilidade do Medicaid, às mudanças nos requisitos do CMS e ao impulso mais amplo para modernizar a administração de programas públicos sob expectativas mais rigorosas de visibilidade e conformidade. O KFF Health News relatou que os estados estão pagando empresas como Deloitte, Accenture e Optum para apoiar sistemas de elegibilidade em resposta a mudanças nas políticas federais, o que mostra como a demanda por terceirização está se estendendo para fluxos de trabalho públicos administrados pelos estados. Essa parte do mercado é mais concentrada em torno de grandes contratantes, porque os pagadores públicos frequentemente exigem escala, histórico de contratos, credenciais de segurança e capacidades de entrega complexas que fornecedores menores não conseguem fornecer facilmente. Os Planos Patrocinados por Empregadores permanecem significativos, mas com crescimento mais lento, uma vez que os empregadores autoassegurados continuam a examinar estruturas baseadas em valor enquanto ainda dependem de infraestrutura de sinistros de pagamento por serviço mais antiga em muitos arranjos. O resultado é que o mercado de serviços de pagadores de saúde dos Estados Unidos está ancorado pelos gastos de pagadores privados hoje, enquanto a demanda de pagadores públicos está se tornando um motor de crescimento maior à medida que a administração de programas governamentais se torna mais digital e mais terceirizada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A demanda regional dentro do mercado de serviços de pagadores de saúde dos Estados Unidos é mais forte no Sudeste, onde grandes populações de Medicare Advantage e assistência gerenciada do Medicaid criam necessidade sustentada de serviços terceirizados de sinistros, inscrição, autorização prévia e administração de membros. A Flórida e o Texas se destacam porque ambos os estados combinam grandes populações seguradas com intensa atividade de assistência gerenciada, o que aumenta a densidade de transações e torna os parceiros operacionais escaláveis mais atraentes para os pagadores. Esses mercados também sustentam ecossistemas de entrega maiores, incluindo equipes de operações de pagadores, programas de modernização de TI e modelos de mão de obra híbridos vinculados a estruturas de suporte nearshore. Como resultado, o mercado de serviços de pagadores de saúde dos Estados Unidos tende a ver parte de sua demanda operacional mais imediata nos estados do sudeste e centro-sul, onde os pagadores não conseguem facilmente absorver volumes crescentes apenas com equipes internas. Essa concentração regional é especialmente visível quando o trabalho de conformidade e o crescimento do processamento de sinistros ocorrem ao mesmo tempo.

O Nordeste desempenha um papel diferente porque funciona como o centro de administração de seguros comerciais do país, com alta concentração de atividade de planos patrocinados por empregadores, operações de seguros especializados e necessidades de conformidade em múltiplos estados. Massachusetts permanece importante porque a infraestrutura de assistência baseada em valor é mais madura lá do que em muitos outros estados, o que sustenta maior demanda por KPO, análise e suporte de medição de contratos. A discussão do AJMC sobre a complexidade jurídica e operacional em torno de contratos baseados em valor para empregadores autoassegurados está alinhada com o motivo pelo qual os pagadores do Nordeste frequentemente precisam de suporte analítico e de relatórios mais especializado. O Meio-Oeste, incluindo Ohio, Illinois, Indiana e Michigan, permanece estreitamente vinculado a grandes exposições patrocinadas por empregadores e a programas de modernização de planos Blues que ainda estão trabalhando em atualizações de plataformas centrais e preparação para interoperabilidade. Isso dá à região um perfil de demanda de médio prazo, onde os gastos atuais geralmente se concentram primeiro na modernização de sistemas e na prontidão do fluxo de trabalho antes que os serviços externos de maior valor sejam expandidos de forma mais ampla.

O Oeste dos EUA tem um perfil de pagador mais orientado ao digital, especialmente na Califórnia e em Washington, onde modelos integrados, culturas operacionais orientadas à tecnologia e movimentos mais antecipados na troca de dados criam um mix de terceirização diferente. Nesses estados, a demanda geralmente se concentra em integração de TI, governança de dados, fluxos de trabalho digitais voltados a membros e suporte mais rápido para mudanças nas expectativas de autorização prévia e transparência. A Califórnia é especialmente relevante porque os requisitos estaduais frequentemente avançam rapidamente e podem atuar como um sinal antecipado de mudanças operacionais mais amplas que posteriormente se espalham pelo ambiente nacional de pagadores. Os estados das Montanhas e das Planícies têm volume absoluto menor, mas ainda são importantes para o mercado de serviços de pagadores de saúde dos Estados Unidos porque os pagadores regionais menores nessas áreas têm maior probabilidade de adotar modelos de BPaaS e terceirização especializada quando a escala interna é muito limitada para grandes investimentos de capital.

Cenário Competitivo

O mercado de serviços de pagadores de saúde dos Estados Unidos permanece moderadamente concentrado. Essas empresas competem em áreas de serviço sobrepostas, mas a base da concorrência está se deslocando da pura escala de mão de obra para a profundidade de plataforma, capacidade de integração, expertise de domínio e a capacidade de entregar resultados operacionais mensuráveis. Grandes fornecedores têm vantagem em programas de transformação de pagadores porque podem combinar consultoria, implementação, serviços gerenciados, análise de dados e suporte de conformidade em um único contrato. Especialistas do mercado intermediário ainda são relevantes porque conseguem se mover mais rapidamente em nichos específicos, como engajamento de membros, integridade de pagamentos, gestão de utilização e redesenho de fluxo de trabalho para planos menores. Esse equilíbrio mantém o mercado de serviços de pagadores de saúde dos Estados Unidos competitivo, mesmo que um grupo relativamente pequeno de fornecedores ainda molde os maiores negócios.

A execução tecnológica é agora o diferenciador mais claro, pois os pagadores querem evidências de que as ferramentas de automação podem funcionar com segurança em produção e não apenas em ambientes controlados de piloto. O lançamento, em maio de 2026, do Modelo de Automação de Sinistros da Aetna forneceu ao mercado um exemplo concreto de IA em produção vinculada a maior velocidade de processamento, o que eleva o padrão que os fornecedores devem atender ao posicionar soluções de sinistros baseadas em IA. A aquisição da XponentL Data pela Genpact em junho de 2025 mostrou um padrão semelhante, em que os fornecedores estão adquirindo capacidades de engenharia de dados e IA de domínio para aprofundar sua pilha de entrega em saúde e ciências da vida. A Accenture Federal Services também expandiu sua posição adjacente ao pagador no setor público em fevereiro de 2026, quando foi selecionada para apoiar o programa de Modernização do Prontuário Eletrônico de Saúde do VA, um grande compromisso de transformação digital vinculado à administração de saúde em escala nacional. Esses movimentos mostram que o mercado de serviços de pagadores de saúde dos Estados Unidos está recompensando fornecedores que conseguem combinar infraestrutura de dados, IA e entrega de programas complexos na mesma oferta comercial.

A concorrência também está se ampliando para o mercado de menor porte, pois pagadores pequenos e médios precisam das mesmas capacidades de conformidade e modernização que os planos nacionais, mas frequentemente carecem de pessoal e capital para desenvolvê-las internamente. A Cognizant destacou sua expansão para clientes pagadores de pequeno e médio porte em março de 2026, o que aponta para uma oportunidade significativa fora das maiores contas nacionais. O relatório anual 10-K de 2025 da Conduent também reconheceu a intensificação da concorrência por parte de Genpact, Wipro e EXL, reforçando que os fornecedores estabelecidos estão defendendo sua participação de mercado contra rivais que agora oferecem modelos operacionais similares orientados a plataformas. Em geral, o mercado de serviços de pagadores de saúde dos Estados Unidos está se tornando cada vez mais difícil de conquistar apenas por meio de escala, pois os compradores avaliam cada vez mais os fornecedores com base em disciplina de segurança, certeza de implementação, inteligência de fluxo de trabalho e sua capacidade de melhorar o desempenho administrativo sem interromper as operações centrais dos pagadores.

Líderes do Setor de Serviços de Pagadores de Saúde dos Estados Unidos

-

Accenture plc

-

Centene Corporation

-

CVS Health

-

IBM Corporation

-

UnitedHealth Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Aetna, da CVS Health, implantou seu Modelo de Automação de Sinistros (CAM), uma plataforma de agente de IA que reduziu o tempo de processamento de sinistros complexos em mais de 20%, com a ferramenta integrando dados de elegibilidade, cobertura, membros e provedores para automatizar resoluções e recomendar as melhores ações seguintes. Essa implantação marca uma mudança da ampliação para a IA de produção nos fluxos de trabalho de sinistros para uma das 5 maiores seguradoras dos EUA.

- Março de 2026: CommonSpirit Health e Humana firmaram um contrato nacional de Medicare Advantage de três anos, restabelecendo o acesso à rede em toda a presença de 24 estados da CommonSpirit, incluindo Colorado e Texas, encerrando quase um ano de negociações que haviam perturbado o acesso de membros de Medicare Advantage em múltiplos mercados.

- Março de 2026: O CMS emitiu uma regra final estabelecendo os primeiros padrões nacionais adotados pela HIPAA para a troca eletrônica de anexos de documentação clínica, com vigência a partir de 26 de maio de 2026, com prazo de conformidade para 2028 e economias anuais estimadas de USD 781 milhões. Essa regra expande diretamente o mandato de terceirização de TI e BPO para pagadores que ainda dependem de envio de documentação por fax.

- Fevereiro de 2026: A Accenture Federal Services foi selecionada para apoiar o programa de Modernização de Prontuários Eletrônicos de Saúde da VA (EHRM) sob um contrato de 4,5 anos, cobrindo serviços de transformação digital para mais de 9 milhões de veteranos e representando um significativo contrato de terceirização de TI de pagador público.

Escopo do Relatório do Mercado de Serviços de Pagadores de Saúde dos Estados Unidos

O Mercado de Serviços de Pagadores de Saúde dos Estados Unidos compreende os serviços administrativos, operacionais e financeiros terceirizados por organizações que financiam ou reembolsam custos de saúde, como seguradoras privadas, agências governamentais e empregadores. Seu objetivo principal é otimizar o processamento de sinistros, a gestão de membros, o faturamento e a detecção de fraudes para reduzir os custos operacionais.

O mercado de serviços de pagadores de saúde dos Estados Unidos é segmentado em várias dimensões. Por tipo de serviço, inclui Serviços de Gestão de Sinistros, Serviços de Faturamento e Pagamento, Serviços de Detecção de Fraudes e Integridade de Pagamentos, Serviços de Análise, Serviços de Terceirização de Processos de Conhecimento, Serviços de Terceirização de Tecnologia da Informação e Serviços de Terceirização de Processos de Negócios. Por aplicação, o mercado é dividido em Seguro de Saúde, Seguro de Vida, Assistência Gerenciada e Programas Públicos. Por fim, por uso final, a segmentação abrange Pagadores Privados, Pagadores Públicos e Planos Patrocinados por Empregadores.

| Serviços de Gestão de Sinistros |

| Serviços de Faturamento e Pagamento |

| Serviços de Detecção de Fraudes e Integridade de Pagamentos |

| Serviços de Análise |

| Serviços de Terceirização de Processos de Conhecimento |

| Serviços de Terceirização de Tecnologia da Informação |

| Serviços de Terceirização de Processos de Negócios |

| Seguro de Saúde |

| Seguro de Vida |

| Assistência Gerenciada |

| Programas Públicos |

| Pagadores Privados |

| Pagadores Públicos |

| Planos Patrocinados por Empregadores |

| Por Tipo de Serviço | Serviços de Gestão de Sinistros |

| Serviços de Faturamento e Pagamento | |

| Serviços de Detecção de Fraudes e Integridade de Pagamentos | |

| Serviços de Análise | |

| Serviços de Terceirização de Processos de Conhecimento | |

| Serviços de Terceirização de Tecnologia da Informação | |

| Serviços de Terceirização de Processos de Negócios | |

| Por Aplicação | Seguro de Saúde |

| Seguro de Vida | |

| Assistência Gerenciada | |

| Programas Públicos | |

| Por Uso Final | Pagadores Privados |

| Pagadores Públicos | |

| Planos Patrocinados por Empregadores |

Principais Perguntas Respondidas no Relatório

Qual é o valor do espaço de serviços de pagadores de saúde dos Estados Unidos em 2031?

O mercado de serviços de pagadores de saúde dos Estados Unidos tem previsão de atingir USD 56,79 bilhões até 2031, crescendo de USD 34,57 bilhões em 2025 a um CAGR de 8,76% de 2026 a 2031.

Qual categoria de serviço lidera a geração de receita?

Os Serviços de Terceirização de Tecnologia da Informação lideram o mix com 31,48% de participação em 2025, porque os pagadores ainda dependem fortemente de parceiros externos para modernização, integração, conformidade e suporte de cibersegurança.

Qual área de aplicação está se expandindo mais rapidamente?

A Assistência Gerenciada é o segmento de aplicação de crescimento mais rápido, com um CAGR projetado de 10,29% até 2031, sustentado pelo aumento da carga de trabalho administrativa de autorização prévia e assunção de risco.

Por que os pagadores estão terceirizando mais operações agora?

Os pagadores estão terceirizando mais porque a automação administrativa ainda tem uma grande oportunidade de economia, enquanto os mandatos de interoperabilidade, as regras de autorização prévia e os contratos complexos baseados em valor estão aumentando a carga de trabalho interna.

O que está mudando na competição entre fornecedores?

A competição está migrando para contratos liderados por plataformas, onde se espera que os fornecedores comprovem processamento de sinistros mais rápido, melhor controle de fluxo de trabalho, segurança mais robusta e IA pronta para produção, em vez de apenas oferecer mão de obra de baixo custo.

Qual grupo de usuários finais oferece as melhores perspectivas de crescimento?

Os Pagadores Públicos apresentam o crescimento de uso final mais rápido, com um CAGR de 9,07% até 2031, à medida que estados e programas públicos investem em sistemas de elegibilidade, fluxos de trabalho de conformidade e suporte à administração digital.

Página atualizada pela última vez em: