Tamanho e Participação do Mercado de Integridade de Pagamentos em Saúde

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

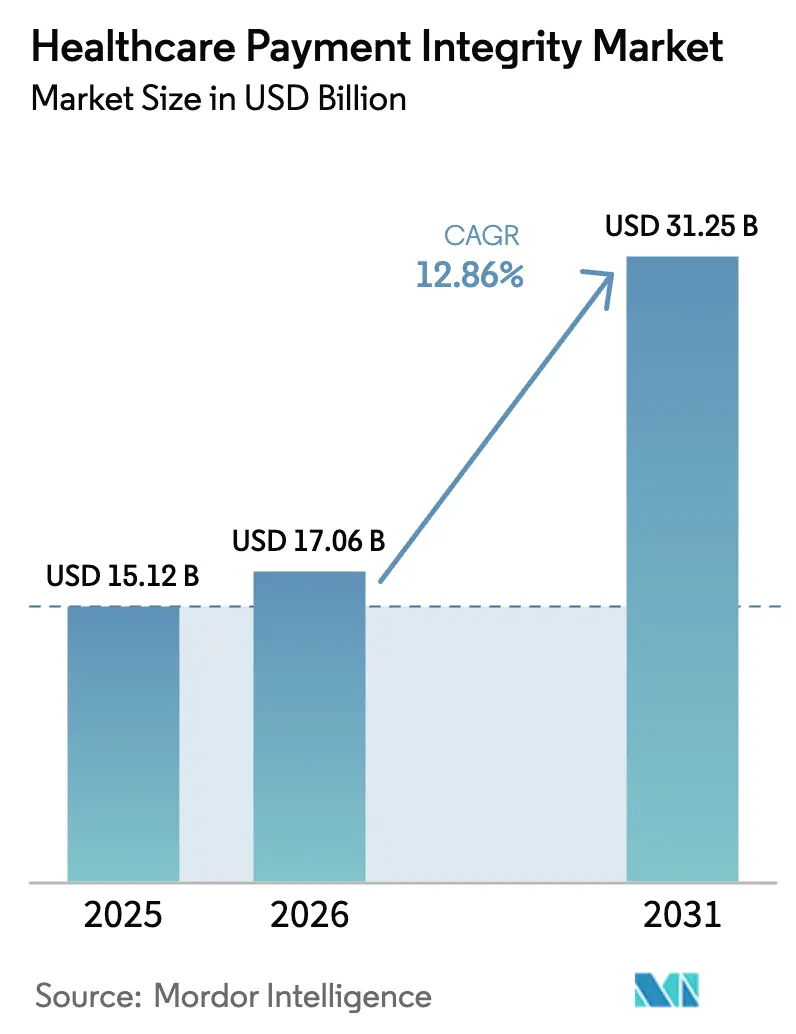

| Tamanho do Mercado (2026) | 17.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

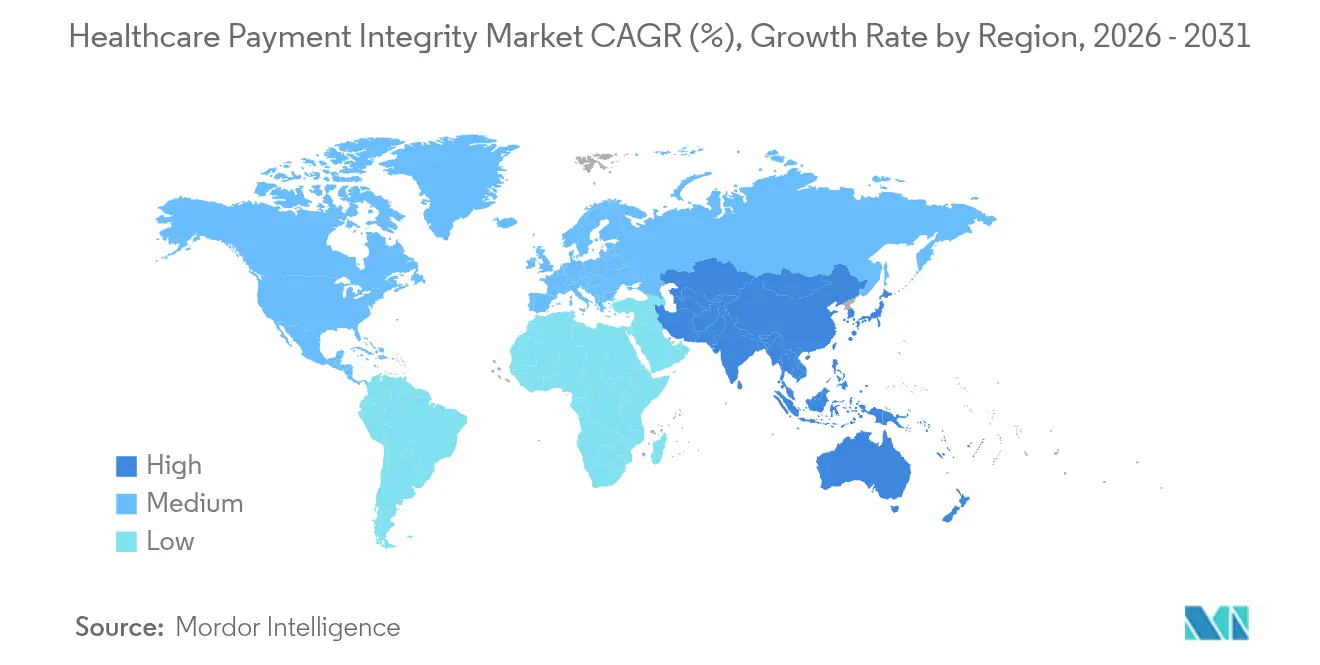

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

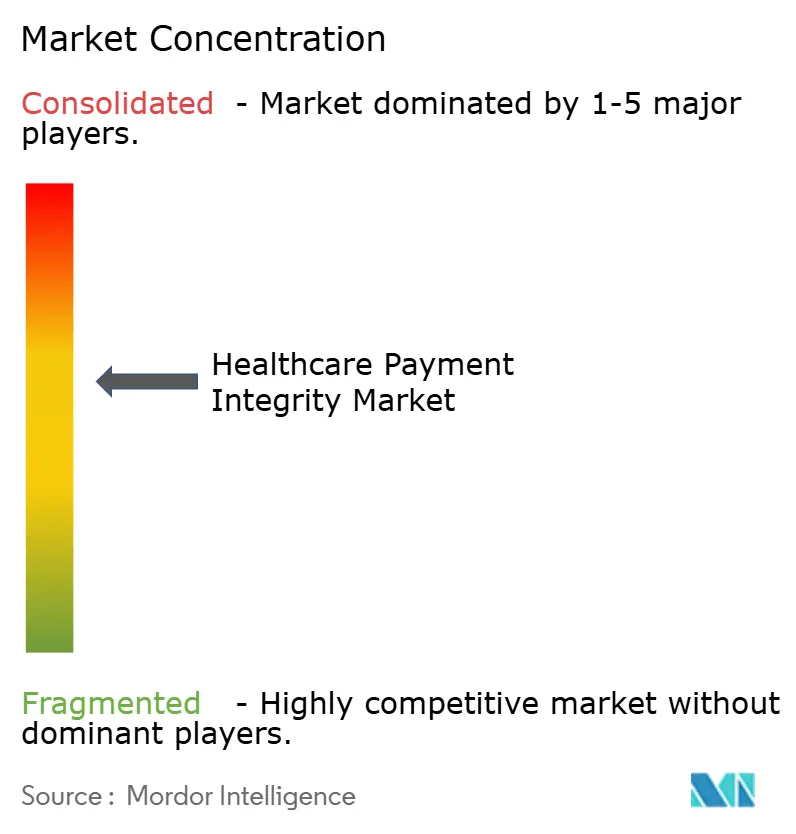

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integridade de Pagamentos em Saúde por Mordor Intelligence

O tamanho do mercado de integridade de pagamentos em saúde foi avaliado em USD 15,12 bilhões em 2025 e estima-se que cresça de USD 17,06 bilhões em 2026 para atingir USD 31,25 bilhões até 2031, a um CAGR de 12,86% durante o período de previsão (2026-2031). A fiscalização regulatória mais rigorosa, os gastos desperdiçados que ainda equivalem a uma taxa de erro em sinistros de 6,26%, e o uso crescente de IA para identificar vazamentos de receita mantêm o mercado de Integridade de Pagamentos em Saúde em uma curva de crescimento acentuada. A implantação baseada em nuvem, que já processa mais de 60% dos sinistros, permite que os planos de saúde aposentem mainframes onerosos que adicionam USD 20 bilhões em despesas administrativas anuais. Os prestadores continuam a adquirir ferramentas de integridade de pagamentos para aumentar as margens, mas os governos são agora os adotantes mais rápidos, à medida que os programas Medicare e Medicaid enfrentam crescente exposição a fraudes[1]Centers for Medicare & Medicaid Services, "Atualizações de Integridade de Pagamentos 2025," cms.gov. Em conjunto, essas forças deslocam a conversa do controle de custos opcional para uma infraestrutura indispensável de precisão de pagamentos que sustenta a solvência dos pagadores e protege a confiança dos beneficiários.

Principais Conclusões do Relatório

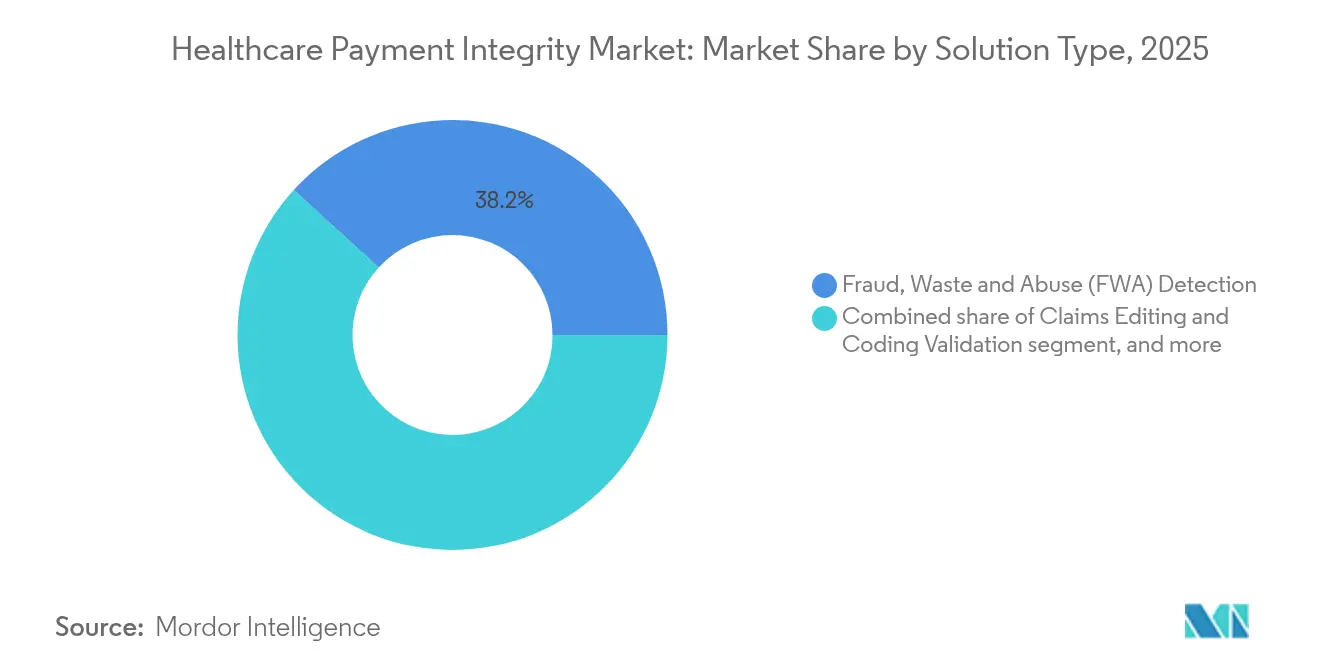

- Por tipo de solução, a detecção de Fraude, Desperdício e Abuso liderou com 38,22% de participação no mercado de Integridade de Pagamentos em Saúde em 2025, enquanto as soluções de precisão de pagamentos e recuperação de subpagamentos devem se expandir a um CAGR de 15,42% até 2031.

- Por estágio de serviço, a revisão pré-pagamento capturou 42,78% de participação no tamanho do mercado de Integridade de Pagamentos em Saúde em 2025, mas a revisão concorrente contínua detém a trajetória mais rápida, a 15,88% até 2031.

- Por componente, as plataformas de software geraram 55,12% da receita de 2025 por componente, mas os serviços — que vão de consultoria a BPO completo — devem se expandir a um CAGR de 15,95%.

- Por tipo de sinistro, os sinistros médicos geraram 54,01% da receita de 2025, mas as submissões odontológicas e de visão apresentam o maior CAGR, de 14,09%.

- Por modelo de implantação, as plataformas em nuvem processaram 61,87% das transações em 2025 e devem crescer a um CAGR de 15,51%.

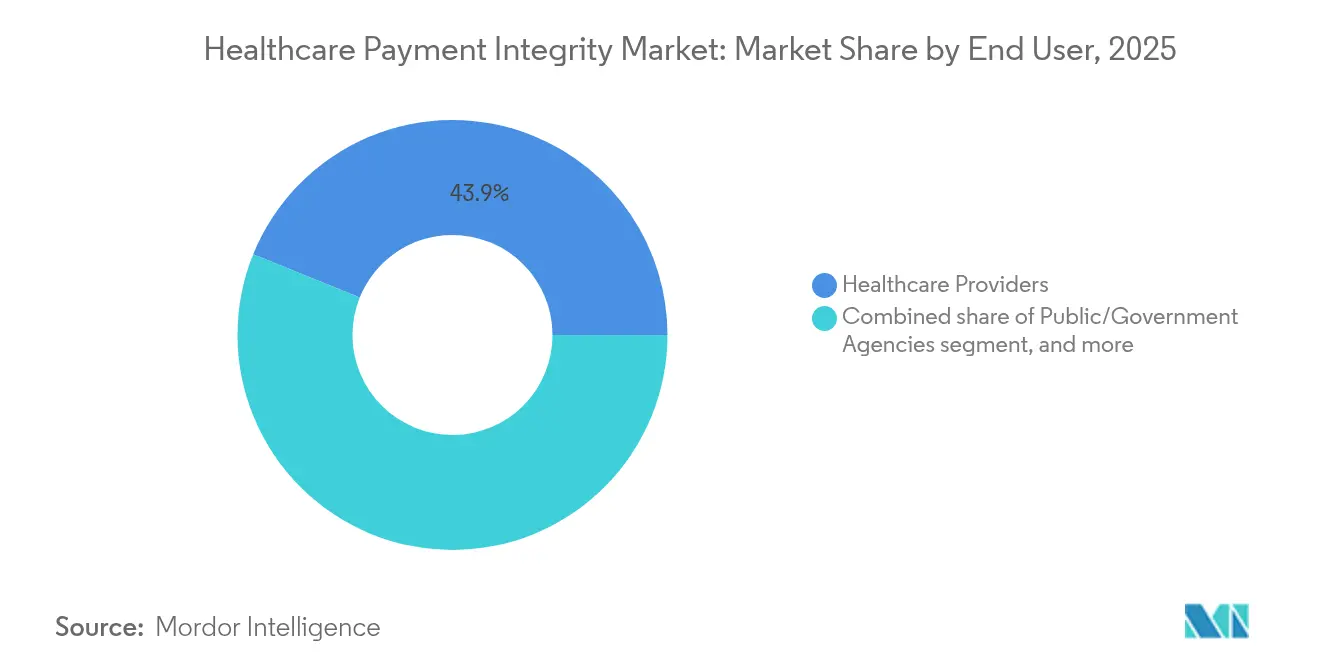

- Por usuário final, os prestadores detinham 43,88% da receita de 2025, enquanto os órgãos públicos estão posicionados para crescer 16,52% ao ano até 2031.

- Por geografia, a América do Norte liderou com 42,10% de participação na receita em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 14,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Integridade de Pagamentos em Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada do Desperdício nos Gastos com Saúde | +3.2% | Global, maior na América do Norte | Médio prazo (2-4 anos) |

| Ênfase Regulatória na Precisão de Pagamentos | +2.8% | América do Norte e Europa, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Transição para Modelos de Cuidado Baseado em Valor | +2.1% | América do Norte como núcleo, expansão para a Europa | Longo prazo (≥ 4 anos) |

| Proliferação de Análises Avançadas e IA | +2.5% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de Modelos de Entrega em Nuvem e SaaS | +1.8% | Global, adoção mais rápida na APAC | Médio prazo (2-4 anos) |

| Crescente Incidência de Fraude e Abuso em Saúde | +1.9% | Global, foco crescente na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do Desperdício nos Gastos com Saúde

Os gastos com saúde nos Estados Unidos devem atingir USD 7,2 trilhões até 2031, mas a taxa de erro em sinistros ainda permanece em 6,26%. Os planos que implantam plataformas integradas de precisão de pagamentos recuperam rotineiramente de 3 a 7% do gasto total que as soluções pontuais deixam passar. O desperdício agora compromete a acessibilidade dos prêmios, forçando os pagadores a favorecer plataformas que integram controles de pré-pagamento, concorrentes e pós-pagamento. A automação substitui a revisão manual, reduzindo os custos administrativos e acelerando os ciclos de detecção de semanas para segundos. À medida que as seguradoras quantificam as economias, os orçamentos de integridade de pagamentos migram de itens discricionários para alocação de capital central. A adoção pelo mercado, portanto, se amplia para pequenos planos regionais que anteriormente não dispunham de capacidades analíticas internas.

Ênfase Regulatória na Precisão de Pagamentos

Os Centers for Medicare & Medicaid Services ampliaram as auditorias de prevenção de fraudes em 2025, aumentando as penalidades por erros sistêmicos de pagamento a maior ou a menor. Apenas 64% dos beneficiários do Medicare Advantage estão agora em planos com quatro estrelas ou mais, queda acentuada em relação a 2023, expondo as seguradoras a perda de inscrições caso os índices de integridade não melhorem. O Departamento de Justiça dos EUA intensificou as ações sob a Lei de Falsas Alegações, levando os planos de saúde a demonstrar análises proativas durante as revisões de conformidade. A Europa espelha essa postura: os fundos nacionais de saúde na Alemanha e no Reino Unido determinaram triagens de fraude em tempo real como parte da modernização de sinistros eletrônicos em 2025. A fiscalização mais rigorosa acelera a terceirização para especialistas que podem incorporar fluxos de trabalho auditados em menos de seis meses. Planos menores com reservas de capital reduzidas encaram as multas regulatórias como risco existencial, acelerando a adoção de plataformas SaaS prontas para uso.

Transição para Modelos de Cuidado Baseado em Valor

Os contratos baseados em resultados responderam por mais de 40% dos gastos dos pagadores comerciais dos EUA em 2025, e cada acordo exige vigilância tanto sobre custos quanto sobre qualidade[2]Lyric, "Pagamentos de Cuidado Baseado em Valor Requerem Análises Integradas," lyric.ai. Os mecanismos de integridade de pagamentos agora incorporam métricas de resultados clínicos juntamente com dados de adjudicação, permitindo que as seguradoras identifiquem episódios não conformes antes da liquidação. A Zelis introduziu modelos de precificação dentro da rede que simulam contratos de risco compartilhado e recalibram as taxas em tempo real. A capacidade de revisão concorrente torna-se crítica; ela acompanha os escores de risco em evolução durante um episódio de cuidado, em vez de auditar retroativamente. Com os prestadores assumindo risco por reinternações, os cálculos precisos de coordenação de benefícios ganham importância, minimizando disputas entre múltiplos pagadores. Coletivamente, o cuidado baseado em valor amplia o escopo da integridade de pagamentos muito além dos cenários clássicos de fraude, abrangendo modelagem de contratos e adjudicação de desempenho.

Proliferação de Análises Avançadas e IA

A IA generativa agora reduz o tempo de resposta na adjudicação de sinistros para menos de 200 milissegundos, permitindo que as seguradoras interrompam pagamentos suspeitos antes que os fundos saiam do depósito em garantia. A EXL treinou um modelo de linguagem de grande escala específico para saúde que eleva a precisão de detecção em 30% em comparação com IA genérica disponível no mercado. Os fornecedores incorporam processamento de linguagem natural para analisar notas clínicas, desbloqueando insights indisponíveis nos formulários de sinistros padrão. Os empregadores que adquirem cobertura autofinanciada exigem cada vez mais precisão de pagamentos verificada por IA como parte dos acordos de serviços administrativos. A corrida armamentista resultante favorece fornecedores com conjuntos de dados proprietários e pipelines de treinamento de modelos que encurtam os ciclos de retroalimentação de falsos positivos. Os rápidos avanços em IA também forçam novas estruturas de governança, à medida que os conselhos examinam o viés algorítmico e a deriva dos modelos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistemas Fragmentados de TI em Saúde | -1.8% | Global, mais pronunciado na América do Norte | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de Implementação | -1.2% | Global, maior efeito em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade e Segurança de Dados | -0.9% | Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Analítica Qualificada | -1.1% | Global, especialmente aguda na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistemas Fragmentados de TI em Saúde

As organizações de pagadores e prestadores nos EUA frequentemente operam dezenas de núcleos legados, muitos construídos em mainframes da década de 1980 sem APIs modernas. Os hospitais rurais, 46% dos quais operam em dificuldades financeiras, não podem financiar atualizações completas, criando pontos cegos de integração que limitam o alcance das análises. Os fornecedores precisam escrever múltiplos conectores para o mesmo fluxo de trabalho, inflacionando as taxas e os prazos de implementação. A qualidade dos dados é prejudicada quando os feeds essenciais de elegibilidade e clínicos permanecem isolados, reduzindo a precisão dos modelos. Mandatos de interoperabilidade, como a regra baseada em FHIR da ONC, ajudam, mas os custos de conformidade pesam sobre as entidades menores. O mercado de Integridade de Pagamentos em Saúde, portanto, cresce mais rapidamente onde os programas de modernização de TI em saúde já padronizaram os pipelines de dados.

Altos Custos Iniciais de Implementação

Uma plataforma abrangente em nível empresarial pode ultrapassar USD 10 milhões no gasto do primeiro ano para uma seguradora de médio porte, incluindo software, migração, treinamento e gestão de mudanças. Muitos planos só obtêm retorno total após 24 a 36 meses, pressionando o fluxo de caixa. As restrições de capital são agudas em economias emergentes, onde os pools de prêmios por beneficiário são menores; as seguradoras locais frequentemente adiam a adoção ou optam por módulos de escopo limitado. Os serviços profissionais podem equivaler a 30 a 40% do orçamento total do projeto, pois cada cliente possui designs de benefícios e contratos com prestadores exclusivos. Os modelos de assinatura de serviços gerenciados ganham força, permitindo que as seguradoras contabilizem os custos mensalmente e evitem grandes despesas de capital. Os fornecedores que elaboram painéis claros de ROI e estruturas de honorários com compartilhamento de risco mitigam a barreira, mas o impacto geral ainda reduz o crescimento incremental do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Mudança Estratégica da Detecção de Fraudes para a Garantia de Receita

Os módulos de Fraude, Desperdício e Abuso controlaram 38,22% da receita de 2025, ilustrando a orientação histórica do mercado de Integridade de Pagamentos em Saúde para a caça reativa a fraudes. No entanto, as plataformas de precisão de pagamentos e recuperação de subpagamentos agora devem crescer 15,42% ao ano, o ritmo mais rápido entre as linhas de solução, à medida que os executivos descobrem que a subprecificação crônica frequentemente supera as perdas por fraude detectadas. Os planos de saúde que adotam mecanismos automatizados de reprecificação relataram descobrir 10% de variação de pagamentos dentro de seis meses após a implantação, evidenciando o potencial de recuperação latente. Ao longo de 2025, os fornecedores reforçaram as bibliotecas de dados de preços de referência para encurtar os ciclos de adjudicação de subpagamentos. Entre os módulos emergentes, a revisão de adequação clínica em tempo real atrai a atenção dos pagadores porque combina lógica de necessidade médica com edições financeiras em uma única passagem. As soluções pontuais correm o risco de marginalização à medida que os compradores insistem em plataformas unificadas que abrangem FDA, precisão de precificação, coordenação de benefícios e modelagem de contratos. A profundidade de integração e a explicabilidade dos modelos, portanto, substituem o volume de conjuntos de regras como critérios primários de seleção.

O impulso da precisão de pagamentos também reflete o aumento dos litígios sobre cobranças surpresa. Os planos agora testam algoritmos em relação a benchmarks de sinistros limpos para evitar penalidades regulatórias. Os fornecedores fazem parceria com câmaras de compensação para capturar dados de remessa e refinar as heurísticas de subpagamento. O posicionamento competitivo depende da curadoria proprietária de tabelas de tarifas e da transparência da trilha de auditoria que pode resistir a arbitragens. O mercado de Integridade de Pagamentos em Saúde, portanto, migra para suítes de integridade de receita de ponta a ponta, capazes de incorporar notas não estruturadas de prontuários eletrônicos, contratos com prestadores e benefícios de beneficiários em tempo quase real para certificar tanto o preço quanto a solidez clínica antes do desembolso dos fundos.

Por Estágio de Serviço: A Intervenção a Montante Ganha Força

A revisão pré-pagamento ainda capturou 42,78% dos gastos de 2025, sublinhando a preferência das seguradoras por bloquear sinistros indevidos antes que cheguem ao razão. No entanto, a revisão concorrente contínua apresenta um CAGR de 15,88% até 2031, a trajetória mais rápida dentro do mercado de Integridade de Pagamentos em Saúde, porque a edição em tempo real produz economias duplas: evitação de pagamento a maior e prevenção de recursos onerosos dos prestadores. Os mecanismos em tempo real entregam resposta em frações de segundo, permitindo feedback no nível de submissão que reduz as negações sem desacelerar o fluxo de caixa dos prestadores. A revisão concorrente também equipa os planos para monitorar métricas de qualidade para contratos baseados em valor, incorporando conformidade clínica e financeira em um único fluxo de trabalho.

A auditoria pós-pagamento mantém um papel para casos complexos de alto valor, mas sua participação diminui à medida que as capacidades a montante mais rápidas amadurecem. Os fornecedores agora disponibilizam regras dinâmicas que alternam entre os modos de pré-pagamento e concorrente com base na complexidade do sinistro. Os pagadores com ecossistemas de circuito fechado encaminham medicamentos suspeitos de alto custo a farmacêuticos clínicos para validação ao vivo, reduzindo os pagamentos a maior em farmácias especializadas. Os sistemas de saúde envolvidos em modelos de pagamento com risco descendente adotam as mesmas ferramentas, visando proteger margens reduzidas ao identificar subautorizações dos pagadores em tempo quase real. À medida que a maturidade dos clientes aumenta, a escolha do estágio de serviço torna-se menos binária; as plataformas líderes alocam dinamicamente cada sinistro ao nível de revisão de menor custo que ainda garante a precisão.

Por Modelo de Implantação: Plataformas em Nuvem Sustentam a Modernização

A implantação em nuvem acumulou 61,87% da receita em 2025 e está se expandindo 15,51% ao ano, consolidando seu papel como arquitetura padrão para o mercado de Integridade de Pagamentos em Saúde. Os planos de saúde que aposentam pilhas de adjudicação locais relatam cortes nas despesas operacionais de 20 a 30% em dois anos, impulsionados por computação elástica e gerenciamento centralizado de patches. A nuvem também acelera os ciclos de lançamento dos fornecedores, permitindo que as seguradoras consumam atualizações semanais de modelos em vez de instalações trimestrais. A postura de recuperação de desastres melhora porque a replicação em múltiplas zonas é nativa.

O impulso regulatório também favorece a nuvem: a regra de interoperabilidade do CMS de 2025 pressupõe liquidez de dados baseada em API, muito mais simples de implementar em uma infraestrutura SaaS. Grandes redes integradas de prestação de serviços com data centers consolidados ainda mantêm módulos locais de nicho, frequentemente para sinistros de saúde mental de alta sensibilidade. Arquiteturas híbridas emergem, onde sinistros anonimizados chegam às camadas analíticas de nuvem pública enquanto os identificadores dos beneficiários permanecem em enclaves privados. O SaaS multilocatário atrai seguradoras regionais sem equipe de TI, permitindo-lhes acessar o mesmo mecanismo de pontuação de fraudes que os pagadores globais a uma taxa baseada em uso. As equipes de aquisição agora estipulam credenciais FedRAMP ou ISO 27001 e exigem SLAs de tempo de inatividade zero, tornando a postura de segurança um diferencial competitivo entre os fornecedores de nuvem.

Por Usuário Final: Prestadores Estáveis, Governos Aceleram

Os prestadores detinham 43,88% dos gastos de 2025 porque as equipes de ciclo de receita hospitalar estão cada vez mais em ambos os lados da transação à medida que o risco capitado cresce. As unidades internas de recuperação implantam análises de subpagamentos para identificar déficits dos pagadores que representam em média 2 a 3% da receita líquida. Ao mesmo tempo, os órgãos governamentais exibem a ascensão mais acentuada, registrando um CAGR de 16,52% que supera todos os segmentos privados. O CMS ampliou seu orçamento do Sistema de Prevenção de Fraudes pelo quinto ano consecutivo e lançou projetos-piloto que combinam IA com verificações pré-sinistro. Esquemas nacionais emergentes, como o JKN da Indonésia e o Ayushman Bharat da Índia, estão seguindo o mesmo caminho, licitando contratos plurianuais em nuvem para hubs nacionais de integridade de pagamentos.

As seguradoras privadas continuam com aquisições constantes, pressionadas por clientes empregadores que exigem economias demonstráveis. Os administradores terceirizados e os gestores de benefícios farmacêuticos ampliam seus conjuntos de ferramentas para manter a relevância em meio à compressão de honorários. Os prestadores que adquirem software de integridade visam principalmente a evitar negações, em vez de combater fraudes, integrando verificadores de sinistros diretamente no fluxo de trabalho do prontuário eletrônico para que os codificadores recebam avisos de edição antes da submissão. O apetite crescente do setor público, no entanto, sinaliza uma profunda mudança de mercado; os fornecedores que antes comercializavam principalmente para seguradoras comerciais agora precisam atender às regras de aquisição do setor público, localização e restrições de soberania de dados.

Por Componente: A Camada de Serviços Escala com a Complexidade

As plataformas de software geraram 55,12% da receita de 2025, confirmando que o código configurável permanece a pedra angular do mercado de Integridade de Pagamentos em Saúde. No entanto, os serviços — que vão de consultoria a BPO completo — devem se expandir 15,95% ao ano, o crescimento mais rápido entre os componentes. A EXL, por exemplo, registrou crescimento de 24,7% no segmento de saúde no primeiro trimestre de 2025, impulsionado por contratos de serviços gerenciados que incorporam analistas junto às equipes dos clientes. A complexidade alimenta o crescimento: a implantação de modelos de IA requer ajuste contínuo, curadoria de dados de referência e monitoramento de conformidade que muitos pagadores não conseguem contratar internamente.

Os fornecedores de serviços agrupam precificação baseada em resultados, onde os honorários dependem das economias verificadas em vez do esforço, alinhando incentivos e suavizando os custos de integração. As divisões de consultoria orientam a modelagem de contratos para cuidado baseado em valor, mapeiam feeds de dados em frameworks FHIR e treinam as equipes dos clientes. As unidades de BPO frequentemente herdam temporariamente os processos de mainframe legados enquanto a migração para a nuvem prossegue, garantindo a continuidade do fluxo de caixa. Ao longo do horizonte de previsão, os fornecedores de plataformas que não conseguem combinar tecnologia com envelopes de serviços robustos correm o risco de perder participação para integradores capazes de entregar transformação operacional completa. Consequentemente, centros de entrega transfronteiriços e metodologias com automação em primeiro lugar tornam-se alavancas críticas de escala em um fluxo de receita que, de outra forma, é intensivo em pessoas.

Por Tipo de Sinistro: Expansão da Supervisão de Benefícios Auxiliares

Os sinistros médicos ainda produziram 54,01% dos gastos de 2025, mas as submissões odontológicas e de visão apresentam o maior CAGR, de 14,09%, porque os empregadores ampliam a cobertura auxiliar em meio a disputas por retenção de talentos. Os grupos de fraude migraram para a sobrecodificação ortodôntica e o agrupamento de cirurgias de catarata, áreas antes levemente examinadas. Os planos, portanto, recalibram os modelos de IA para incorporar novos códigos CDT e V, aumentando a precisão de detecção para procedimentos eletivos cobrados incorretamente. Os sinistros de farmácias especializadas crescem de forma constante, impulsionados por lançamentos de terapias gênicas com preços que chegam a USD 2 milhões por dose; os pagadores exigem verificações em frações de segundo em relação a dados de autorização prévia específicos por indicação. Os sinistros de equipamentos médicos duráveis e cuidados domiciliares atraem atenção à medida que o cuidado baseado em valor se estende para ambientes pós-agudos, exigindo validação do local de serviço para evitar cobranças duplicadas. O mercado de Integridade de Pagamentos em Saúde se adapta oferecendo bibliotecas modulares de tipos de sinistros para que os pagadores possam incorporar novos pacotes de edição à medida que o design dos benefícios evolui, sem ciclos de lançamento de vários meses.

Análise Geográfica

A América do Norte reteve 42,10% da receita de 2025 porque os Estados Unidos operam um cenário de múltiplos pagadores com intensa fiscalização regulatória e altas perdas por fraude. As agências do Medicaid em pelo menos 35 estados expandiram os projetos-piloto de IA em 2025, criando um funil de contratos pequenos, mas de rápido crescimento. As seguradoras provinciais do Canadá atualizaram as plataformas de adjudicação para SaaS em nuvem, uma medida que deve reduzir os custos de processamento em 15% até 2027. O México avançou nas diretrizes de interoperabilidade sob sua Lei Geral de Saúde, abrindo oportunidades de licitação para fornecedores com foco na América Latina com análises em língua espanhola.

A Europa formou o segundo maior bloco, sustentado pelo financiamento acelerado de saúde eletrônica do Mecanismo de Recuperação e Resiliência da UE. A Alemanha ativou regras obrigatórias de fatura eletrônica para seguradoras estatutárias em janeiro de 2025, incentivando as seguradoras a integrar a pontuação de fraudes em tempo real. A Autoridade de Serviços Empresariais do NHS do Reino Unido expandiu seu projeto-piloto de IA para sinistros odontológicos em todo o país após as fases iniciais recuperarem GBP 78 milhões em seis meses, demonstrando o ROI para partes interessadas céticas. A conformidade com o RGPD permanece inegociável, portanto os compradores europeus favorecem fornecedores que oferecem data centers na região e criptografia em repouso aprovada pelas diretrizes de cibersegurança da ENISA.

A Ásia-Pacífico é o ponto quente do mercado de Integridade de Pagamentos em Saúde, com projeção de CAGR de 14,12% até 2031. O programa JKN da Indonésia, que cobre 93% dos cidadãos, relatou submissões de sinistros em 2025 superando 1,4 bilhão, volumes impossíveis de fiscalizar manualmente. A missão digital Ayushman Bharat da Índia implantou rastreamento de sinistros baseado em blockchain em cinco estados-piloto, um modelo para implementação nacional. A Administração Nacional de Seguridade em Saúde da China determinou auditorias baseadas em IA para medicamentos oncológicos de alto valor, enquanto a Agência de Seguro Social do Japão acelerou uma RFP para SaaS de revisão concorrente para reduzir os pagamentos a maior em cuidados com idosos. Austrália e Coreia do Sul, já digitalmente maduras, agora exploram IA generativa para analisar documentos clínicos em texto livre em busca de sinalizadores de adequação. PNL multilíngue, hospedagem regulatória local e parceiros de implementação locais emergem como recursos indispensáveis para fornecedores que visam a expansão na APAC.

Cenário Competitivo

As aquisições estratégicas continuam remodelando o setor. A compra de USD 3,2 bilhões da Equian pelo UnitedHealth Group reforçou a profundidade analítica da Optum e sua capacidade de venda cruzada. O aporte de capital da Mubadala no final de 2024 na Zelis financia P&D em IA e amplia o alcance global, destacando a confiança dos investidores em redes de integridade de pagamentos escaláveis[3]Zelis, "Anúncio de Investimento da Mubadala," zelis.com. Prevalece uma concentração moderada porque o pequeno grupo de líderes detém amplitude em análises, precificação de rede e portais de engajamento de prestadores, mas dezenas de fornecedores de nicho ainda prosperam em segmentos especializados, como edições odontológicas ou farmacêuticas.

A tecnologia é o principal diferencial. O modelo de linguagem treinado no domínio da EXL elevou a redução de falsos positivos para 30%, reduzindo a carga dos ajustadores e criando uma vantagem defensável. A Health at Scale destaca resposta abaixo de 200 milissegundos, permitindo a negação de pré-autorização antes da origem do sinistro. A Anomaly e startups similares focam em planos autofinanciados por empregadores, aproveitando pilhas modernas de ciência de dados sem o peso de sistemas legados.

As parcerias complementam as lacunas de produtos. A Zelis fez parceria com a Availity em 2025 para agilizar o roteamento de anexos de sinistros, integrando a integridade de pagamentos ao fluxo de trabalho dos prestadores para reduzir os ciclos de resubmissão. As integrações com câmaras de compensação fornecem aos fornecedores dados ricos de remessa e elegibilidade, melhorando os recursos dos modelos. Existem oportunidades de espaço em branco em edições concorrentes em tempo real para teleconsultas de saúde mental e validação de pontuação de ajuste de risco, áreas mal atendidas pelas bibliotecas de regras atuais. Os fornecedores que quantificam economias em valores concretos e publicam estudos de caso verificados por auditoria conquistam contratos mais longos e protegem sua participação de entrantes de fintechs.

Líderes do Setor de Integridade de Pagamentos em Saúde

Cotiviti

Optum

Conduent

SAS Institute

Zelis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Red Sky Health apresentou o Daniel, uma plataforma de IA que identifica e corrige erros em sinistros em tempo real, visando o ônus anual de negações de USD 262 bilhões.

- Junho de 2025: A Amperos Health introduziu seu Faturador de IA com Razão Multimodal para reduzir negações e acelerar cobranças.

- Fevereiro de 2025: A EXL Service Holdings reportou receita de saúde no primeiro trimestre de USD 125,6 milhões, alta de 24,7% em relação ao ano anterior, citando maior volume de integridade de pagamentos.

- Dezembro de 2024: A Mubadala Investment Company investiu na Zelis para acelerar a expansão tecnológica e o crescimento global.

- Fevereiro de 2024: A Zelis Payment Integrity conquistou o prêmio Best in KLAS 2024 pela satisfação geral dos clientes.

Escopo do Relatório Global do Mercado de Integridade de Pagamentos em Saúde

A integridade de pagamentos em saúde refere-se a processos, práticas e tecnologias utilizados para garantir que os pagamentos pelos serviços de saúde sejam precisos, em conformidade com as regulamentações e livres de fraude ou abuso.

O mercado de integridade de pagamentos em saúde é segmentado por tipo de solução, modelo de implantação, usuário final e geografia. Por tipo de solução, o mercado é segmentado em detecção de fraudes, análise de sinistros, precisão de pagamentos e outros (gestão de auditoria, validação de codificação e otimização). Por modelo de implantação, o mercado é segmentado em local e baseado em nuvem. Por usuário final, o mercado é segmentado em pagadores de saúde, prestadores de saúde e órgãos governamentais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também oferece o tamanho do mercado e previsões para 17 países. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Detecção de Fraude, Desperdício e Abuso (FDA) |

| Edição de Sinistros e Validação de Codificação |

| Coordenação de Benefícios (COB) |

| Precisão de Pagamentos / Recuperação de Subpagamentos |

| Outros Tipos de Solução |

| Integridade Pré-Pagamento |

| Integridade Pós-Pagamento |

| Revisão Concorrente Contínua |

| Software (Plataforma e Ferramentas) |

| Serviços (BPO, Consultoria, Auditoria) |

| Baseado em Nuvem |

| Local / Nuvem Privada |

| Pagadores Privados |

| Órgãos Públicos / Governamentais |

| Prestadores de Saúde |

| Administradores Terceirizados e Gestores de Benefícios Farmacêuticos |

| Médico |

| Farmácia |

| Odontológico e Visão |

| Auxiliar (Equipamentos Médicos Duráveis, Saúde Domiciliar) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Detecção de Fraude, Desperdício e Abuso (FDA) | |

| Edição de Sinistros e Validação de Codificação | ||

| Coordenação de Benefícios (COB) | ||

| Precisão de Pagamentos / Recuperação de Subpagamentos | ||

| Outros Tipos de Solução | ||

| Por Estágio de Serviço | Integridade Pré-Pagamento | |

| Integridade Pós-Pagamento | ||

| Revisão Concorrente Contínua | ||

| Por Componente | Software (Plataforma e Ferramentas) | |

| Serviços (BPO, Consultoria, Auditoria) | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local / Nuvem Privada | ||

| Por Usuário Final | Pagadores Privados | |

| Órgãos Públicos / Governamentais | ||

| Prestadores de Saúde | ||

| Administradores Terceirizados e Gestores de Benefícios Farmacêuticos | ||

| Por Tipo de Sinistro | Médico | |

| Farmácia | ||

| Odontológico e Visão | ||

| Auxiliar (Equipamentos Médicos Duráveis, Saúde Domiciliar) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Integridade de Pagamentos em Saúde?

O tamanho do mercado de Integridade de Pagamentos em Saúde atingiu USD 17,06 bilhões em 2026 e está no caminho de alcançar USD 31,25 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

As soluções de precisão de pagamentos e recuperação de subpagamentos lideram o crescimento com um CAGR projetado de 15,42% até 2031.

Por que os pagadores governamentais estão acelerando os investimentos?

Auditorias regulatórias intensificadas e crescente exposição a fraudes no Medicare e Medicaid levam os órgãos a adotar ferramentas de IA em tempo real que melhoram a detecção e reduzem os pagamentos impróprios.

Como a adoção da nuvem beneficia os programas de integridade de pagamentos?

As plataformas em nuvem reduzem os custos operacionais em até 30%, entregam atualizações rápidas de IA e simplificam a conformidade com os mandatos de interoperabilidade.

Qual é o papel da IA generativa na precisão dos sinistros?

Os modelos de linguagem treinados no domínio analisam textos clínicos não estruturados e reduzem os falsos positivos em 30%, permitindo decisões em frações de segundo que bloqueiam sinistros suspeitos antes do pagamento.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 14,12% à medida que os grandes esquemas nacionais de seguro digitalizam os sinistros e exigem soluções de integridade escaláveis e multilíngues.

Página atualizada pela última vez em: