Tamanho e Participação do Mercado de Centros de Diálise dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 32.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

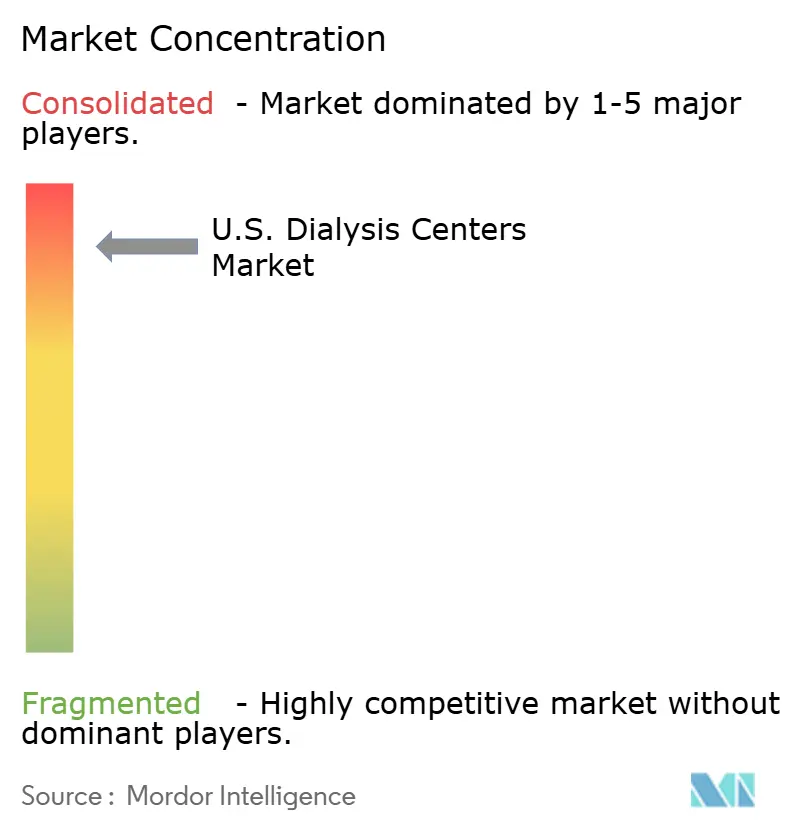

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centros de Diálise dos EUA por Mordor Intelligence

O tamanho do Mercado de Centros de Diálise dos EUA deve se expandir de USD 32,21 bilhões em 2025 e USD 33,81 bilhões em 2026 para USD 43,09 bilhões até 2031, registrando um CAGR de 4,97% entre 2026 e 2031.

Nos Estados Unidos, mais de 857.000 indivíduos vivem com doença renal em estágio terminal, com aproximadamente 135.000 novos casos anualmente. Devido à disponibilidade limitada de transplantes, 68% desses pacientes dependem de diálise crônica para tratamento.[1]Sistema de Dados Renais dos Estados Unidos, "Relatório Anual de Dados Interativos de 2024", Instituto Nacional de Diabetes e Doenças Digestivas e Renais, niddk.nih.gov O mercado de centros de diálise nos Estados Unidos se beneficia de uma estrutura estável de pagadores, pois o Medicare cobre a maioria dos pacientes em diálise, garantindo uma demanda de tratamento consistente em todo o país. Para o AC 2026, os reguladores propuseram uma taxa base do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal de USD 281,06 por tratamento, refletindo um aumento de USD 7,24 em relação a 2025.[2]Centros de Serviços Medicare e Medicaid, "Regra Proposta do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal (ESRD) do Ano Civil (AC) 2026, CMS-1830-P", Sala de Imprensa do CMS, cms.gov Esse ajuste aborda o aumento dos custos operacionais, embora os prestadores continuem enfrentando pressões sobre as margens. O mercado está testemunhando uma mudança na prestação de cuidados, com a crescente adoção de programas domiciliares, diálise peritoneal e contratos integrados de cuidados renais. Essas tendências estão influenciando as estratégias de investimento dos principais operadores e criando oportunidades para modelos baseados na comunidade.

Principais Conclusões do Relatório

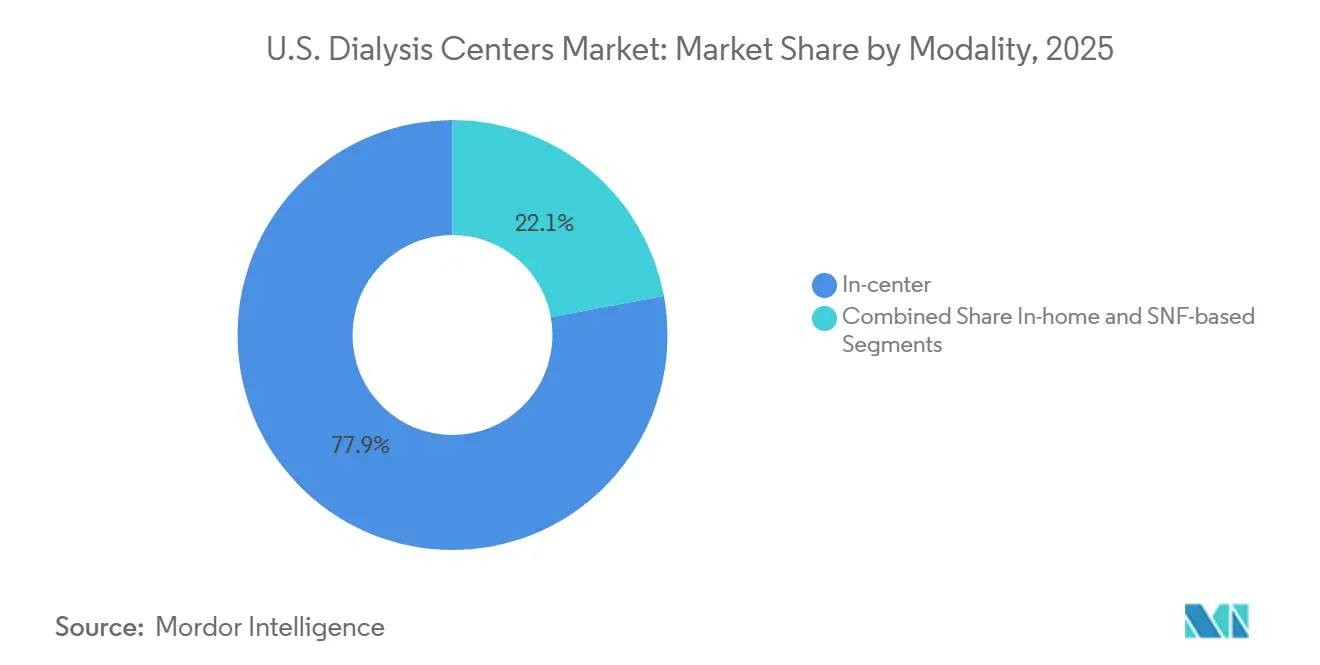

- Por modalidade, a diálise em centro detinha 77,89% da participação do mercado de centros de diálise dos EUA em 2025, enquanto a diálise em domicílio deve se expandir a um CAGR de 7,00% até 2031.

- Por tipo de diálise, a hemodiálise representou 89,40% da receita em 2025, enquanto a diálise peritoneal deve crescer a um CAGR de 6,10% até 2031.

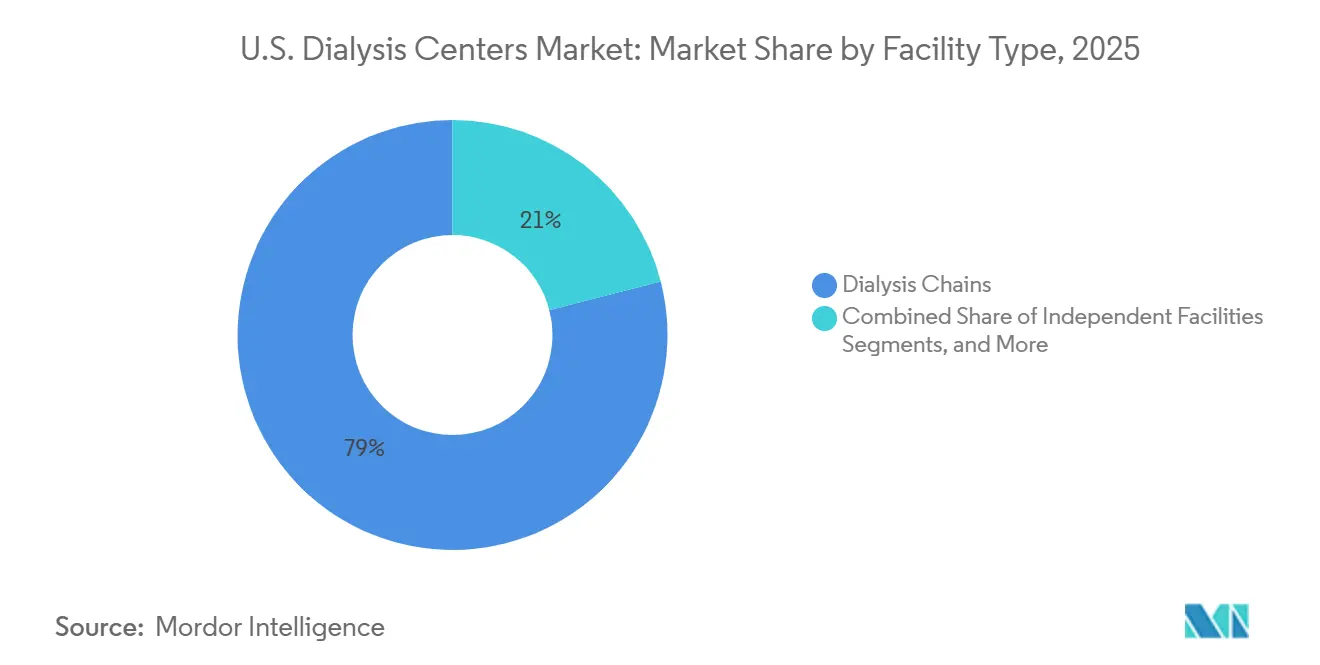

- Por tipo de instalação, as redes de diálise representaram 78,99% do tamanho do mercado de centros de diálise dos EUA em 2025, enquanto as instalações independentes devem crescer a um CAGR de 5,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Diálise dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência de DRET por diabetes, hipertensão e outras causas | +0.9% | Nacional, com impacto concentrado no Sudeste, Sul e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Base durável de demanda de tratamento financiada pelo Medicare | +0.8% | Nacional, abrangendo instalações de ESRD rurais e urbanas | Médio prazo (2-4 anos) |

| Expansão da diálise domiciliar pelos principais operadores de centros | +0.6% | Nacional, com maior penetração no Oeste e Nordeste e adoção emergente no Sudeste | Médio prazo (2-4 anos) |

| Adoção do Medicare Advantage e de cuidados renais integrados | +0.5% | Nacional, com ganhos iniciais em mercados urbanos inscritos no CKCC | Curto prazo (≤ 2 anos) |

| Implantação de hemodiafiltração de alto volume em clínicas dos EUA | +0.4% | Inicialmente concentrada nas regiões piloto da Fresenius Kidney Care e depois expandindo nacionalmente | Médio prazo (2-4 anos) |

| Expansão da cobrança de diálise domiciliar para IRA | +0.3% | Nacional, com adoção mais rápida em estados com infraestrutura de saúde domiciliar mais robusta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DRET por Diabetes, Hipertensão e Causas Relacionadas

O mercado de centros de diálise dos Estados Unidos continua a crescer, impulsionado por uma base crescente de pacientes. A população com DRET aumentou de forma constante no início dos anos 2020, com diabetes, hipertensão e doença renal crônica permanecendo como contribuintes significativos. Aproximadamente 37 milhões de adultos nos Estados Unidos, ou 1 em cada 7, vivem com doença renal crônica, com muitos não diagnosticados até estágios avançados. Os casos incidentes de DRET aumentaram 31,3% entre 2002 e 2022, destacando uma base de demanda em expansão. Uma população tratada em envelhecimento e elegibilidade limitada para transplante sustentam ainda mais o crescimento do mercado.

Base Durável de Demanda de Tratamento Financiada pelo Medicare

O mercado de centros de diálise dos Estados Unidos se beneficia da cobertura do Medicare para DRET, garantindo uma base de pagamento estável. O CMS projeta pagamentos de quase USD 6,9 bilhões a 7.600 instalações de ESRD no AC 2026, acima dos USD 6,6 bilhões para 7.700 instalações em 2025. A taxa base proposta para o AC 2026 de USD 281,06 por tratamento, refletindo uma atualização de 1,9% da cesta de mercado, proporciona estabilidade de pagamento. Esse modelo apoia a continuidade dos cuidados, mantém as instalações operacionais e sustenta a demanda mesmo durante desafios econômicos.

Expansão da Diálise Domiciliar pelos Principais Operadores de Centros

O cuidado domiciliar é um segmento em crescimento no mercado de centros de diálise dos Estados Unidos, impulsionado por mudanças de políticas, investimentos de operadores e coordenação de cuidados. Atualmente, 14,1% da população em diálise recebe tratamento em casa, um aumento significativo em relação a uma década atrás. O CMS apoiou essa mudança ao estender os pagamentos do Medicare para diálise domiciliar de IRA, introduzindo complementos de treinamento e mantendo caminhos para suprimentos inovadores. Operadores líderes como a DaVita estão expandindo os esforços de cuidados integrados, embora a complexidade operacional do cuidado domiciliar exija contratos baseados em valor ou modelos sólidos de gestão clínica para rentabilidade.

Adoção do Medicare Advantage e de Cuidados Renais Integrados

O Medicare Advantage (MA) tornou-se uma força significativa no mercado de centros de diálise dos Estados Unidos, com mais de 54% dos pacientes em diálise elegíveis ao Medicare com DRET inscritos no MA até 2025. Os planos de MA priorizam a eficiência de custos, favorecendo operadores com forte coordenação de cuidados, sistemas de dados e gestão de riscos.[3]Centros de Serviços Medicare e Medicaid, "Regra Final do Sistema de Pagamento Prospectivo (PPS) para Doença Renal em Estágio Terminal (ESRD) do Ano Civil 2025, CMS-1805-F", Sala de Imprensa do CMS, cms.gov A DaVita gerenciou mais de USD 5,6 bilhões em gastos médicos anualizados sob arranjos de cuidados renais baseados em risco no final de 2025, demonstrando a vantagem competitiva da escala. Operadores menores enfrentam desafios à medida que o mercado enfatiza cada vez mais o risco atuarial, a gestão de utilização e a infraestrutura de cuidados multidisciplinares.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de pessoal e inflação salarial | -0.8% | Nacional, com pressão mais intensa em áreas rurais e mercados carentes | Longo prazo (≥ 4 anos) |

| Mix de pagadores predominantemente governamental e pressão sobre reembolsos | -0.7% | Nacional, com efeito mais forte em mercados que carecem de profundidade de pagadores comerciais | Médio prazo (2-4 anos) |

| Encerramento do modelo ETC enfraquece o catalisador da diálise domiciliar | -0.4% | Nacional, com maior relevância nas regiões de referência hospitalar afetadas pelo modelo ETC | Curto prazo (≤ 2 anos) |

| Pressão do agrupamento de quelantes de fosfato exclusivamente orais | -0.3% | Nacional, abrangendo instalações reembolsadas pelo PPS de ESRD | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pessoal e Inflação Salarial

A escassez de pessoal é um desafio crítico no mercado de centros de diálise dos Estados Unidos, particularmente em áreas com dificuldades para recrutar enfermeiros, técnicos e assistentes sociais. As regulamentações do CMS exigem a presença de um enfermeiro registrado durante a diálise, transformando as lacunas de pessoal em riscos de conformidade. Os prestadores enfrentam demandas salariais crescentes, diferenciais de turno, dependência de agências e esgotamento profissional, enquanto as atualizações de pagamento não acompanham as pressões dos custos de mão de obra. Para resolver isso, prestadores como a U.S. Renal Care estão construindo pipelines internos de talentos, como seu programa de 2025 para treinar enfermeiros de nefrologia. Os mercados rurais e menores são os mais afetados, limitando a capacidade de expandir ou estabilizar a capacidade de tratamento.

Mix de Pagadores Predominantemente Governamental e Pressão sobre Reembolsos

O mercado de centros de diálise dos Estados Unidos depende fortemente de reembolsos governamentais, restringindo a flexibilidade de preços quando os custos superam as atualizações de pagamento. O CMS propôs um aumento agregado de pagamento de 1,9% para o AC 2026, com as instalações de ESRD baseadas em hospitais recebendo um aumento menor de 1,5% em comparação com 1,9% para centros independentes. Redes maiores gerenciam melhor devido à escala, poder de compra e capacidade administrativa, enquanto operadores menores e instalações baseadas em hospitais lutam para distribuir despesas gerais e negociar termos. Essa dinâmica impulsiona a consolidação do mercado à medida que as pressões de reembolso persistem apesar da demanda estável de pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Diálise em Domicílio Remodela o Modelo de Prestação de Cuidados

Em 2025, a diálise em centro dominou o mercado de centros de diálise dos Estados Unidos, capturando 77,89% da receita. Isso reflete a dependência do modelo em clínicas fixas, capacidades de cadeiras programadas e fluxos de trabalho estabelecidos. A diálise em domicílio, com crescimento projetado a um CAGR de 7,00% até 2031, é a modalidade de crescimento mais rápido, apoiada por mudanças na política do Medicare que aliviam os encargos financeiros para os prestadores que expandem programas domiciliares. Embora a demanda por clínicas permaneça forte, o cuidado domiciliar está remodelando o modelo de cuidados com foco na educação do paciente, supervisão remota e logística de suprimentos.

O modelo em centro mantém vantagens para pacientes que necessitam de supervisão próxima ou suporte de transporte. Enquanto isso, a diálise baseada em SNF serve como um ambiente de transição para pacientes frágeis, reduzindo as readmissões hospitalares em 15%, conforme destacado pela DaVita. Essa diversificação aumenta a capacidade de prestação do mercado de centros de diálise dos Estados Unidos.

Por Tipo de Diálise: A Diálise Peritoneal Constrói um Papel Maior ao Lado da Hemodiálise

Em 2025, a hemodiálise liderou o mercado de centros de diálise dos Estados Unidos, representando 89,40% da receita. Seu domínio é impulsionado pela infraestrutura estabelecida, familiaridade dos prestadores e caminhos de reembolso. A Fresenius Medical Care fortaleceu esse segmento com a comercialização do 5008X CAREsystem, aprimorando as capacidades clínicas sem alterar o modelo central de prestação.

A diálise peritoneal, embora menor, deve crescer a um CAGR de 6,10% até 2031. Seu apelo reside no suporte a rotinas noturnas, equilíbrio entre vida profissional e pessoal e redução de visitas à clínica. Avanços como cicladores automatizados e monitoramento remoto melhoraram a escalabilidade, enquanto políticas de reembolso ampliadas apoiam ainda mais os cuidados renais domiciliares. O mix de modalidades está gradualmente se equilibrando, embora a hemodiálise permaneça o principal motor de receita.

Por Tipo de Instalação: Operadores Independentes Encontram Espaço em uma Estrutura Consolidada

Em 2025, as redes de diálise dominaram o mercado de centros de diálise dos Estados Unidos, representando 78,99% da receita. A DaVita e a Fresenius controlavam quase 80% das instalações e geravam cerca de 90% da receita do setor. Sua escala proporciona vantagens em aquisições, pessoal e investimentos em tecnologia, enquanto as políticas de pagamento do CMS favorecem centros independentes em detrimento de instalações baseadas em hospitais, reforçando o domínio das redes.

As instalações independentes, com crescimento projetado a um CAGR de 5,90% até 2031, concentram-se em relacionamentos locais, propriedade médica e serviços de nicho. Esses prestadores se destacam em ambientes específicos, como programas domiciliares ou parcerias pós-agudas, mas enfrentam margens apertadas devido a pressões de reembolso e conformidade. O crescimento provavelmente permanecerá seletivo, preservando a estrutura liderada por redes do mercado de centros de diálise dos Estados Unidos.

Análise Geográfica

O Sudeste permanece o maior cluster de demanda no mercado de centros de diálise dos Estados Unidos devido à prevalência sobreposta de insuficiência renal, diabetes, hipertensão e lacunas de acesso. Estados como Geórgia e Alabama enfrentam um ônus que supera a média nacional, refletindo os desafios persistentes da região na prestação de cuidados renais. Afro-americanos têm quase quatro vezes mais probabilidade do que brancos de desenvolver insuficiência renal, um perfil de risco significativo nos estados do Sul com grandes populações negras. A população envelhecida da Flórida e as altas taxas de diabetes do Texas impulsionam ainda mais a demanda, tornando a economia de rede fortemente dependente dos ônus de doenças regionais.

O Nordeste exibe um perfil distinto no mercado de centros de diálise dos Estados Unidos, combinando alta demanda urbana com fortes vínculos com centros médicos acadêmicos e preferência por cuidados renais domiciliares. Estados como Nova York, Massachusetts e Nova Jersey lideram na adoção de diálise domiciliar e integração com infraestrutura clínica avançada. Essa região prioriza a profundidade do programa, tecnologia e cuidados coordenados em detrimento da expansão de instalações, com a concorrência moldada pela sofisticação dos cuidados e diversidade de pagadores.

O Centro-Oeste e o Oeste contribuem de forma única para o mercado de centros de diálise dos Estados Unidos, impulsionados por fatores diferentes. O Centro-Oeste enfrenta taxas elevadas de doença renal devido à prevalência de diabetes, populações em envelhecimento e acesso inconsistente a cuidados preventivos. Em contraste, a Costa Oeste, liderada pela Califórnia, está associada a maior adoção de diálise peritoneal e maior penetração de programas domiciliares. Essas variações regionais destacam que o mercado cresce por meio de padrões de demanda localizados, recompensando modelos operacionais diversificados em todo o país.

Cenário Competitivo

O mercado de centros de diálise dos Estados Unidos é altamente concentrado, com a DaVita e a Fresenius Medical Care operando quase 80% das instalações e gerando aproximadamente 90% da receita do setor. Esse duopólio impacta as negociações com fornecedores, a alavancagem com pagadores, os sistemas de pessoal, os lançamentos clínicos e a escalabilidade de novos modelos operacionais. No final de 2025, a DaVita reportou USD 5,6 bilhões em gastos médicos anualizados sob arranjos baseados em risco, cobrindo cerca de 66.000 pacientes. A Fresenius planeja se diferenciar clinicamente em 2026 por meio da comercialização de hemodiafiltração de alto volume usando o 5008X CAREsystem.

Participantes de médio porte, incluindo U.S. Renal Care, Dialysis Clinic, Inc., Satellite Healthcare, Innovative Renal Care e Northwest Kidney Centers, concentram-se em qualidade, parcerias locais e profundidade de programas domiciliares. A Innovative Renal Care está se expandindo por meio de parcerias, como seu lançamento de 2025 com a Akebia Therapeutics para o Vafseo em mais de 230 centros em 28 estados. A colaboração da Vantive com a U.S. Renal Care visa aprimorar o acesso à diálise domiciliar e melhorar as experiências dos pacientes, refletindo uma tendência de aproveitamento de parcerias tecnológicas externas.

Existem oportunidades em áreas onde o duopólio tem alcance limitado, como cobertura rural, diálise vinculada a SNF e arranjos específicos de cuidados baseados em valor. Operadores menores e de médio porte podem ter sucesso construindo relacionamentos locais com médicos, integrando cuidados pós-agudos ou fortalecendo o suporte domiciliar em regiões específicas. No entanto, pressões de reembolso, exigências de conformidade e escassez de pessoal continuam a desafiar a expansão independente. Espera-se que o mercado permaneça concentrado, com inovação e diferenciação localizada impulsionando oportunidades de nicho em vez de uma ampla mudança competitiva.

Líderes do Setor de Centros de Diálise dos EUA

-

DaVita Inc.

-

Fresenius Medical Care AG

-

U.S. Renal Care, Inc.

-

Dialysis Clinic, Inc.

-

Satellite Healthcare, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Fresenius Medical Care iniciou a comercialização nos EUA de seu 5008X CAREsystem. A empresa lançou sua terapia de hemodiafiltração de alto volume em todo o país, visando uma taxa de adoção de 15-30% em aproximadamente 2.600-2.800 clínicas da Fresenius Kidney Care até o final de 2026.

- Agosto de 2025: A Akebia Therapeutics fez parceria com a Innovative Renal Care para introduzir o Vafseo em todas as clínicas da IRC. A IRC adotou um protocolo de tratamento padronizado para o Vafseo, uma terapia oral aprovada pela FDA para o tratamento de anemia em pacientes em diálise com DRC, em seus mais de 230 centros de diálise em 28 estados.

Escopo do Relatório do Mercado de Centros de Diálise dos EUA

De acordo com o escopo do relatório, os centros de diálise são instalações de saúde especializadas que realizam tratamentos de suporte à vida, principalmente hemodiálise, para pacientes com doença renal crônica (DRC) ou doença renal em estágio terminal (DRET). Eles filtram resíduos, fluidos em excesso e toxinas do sangue quando os rins de um paciente não conseguem mais funcionar.

O mercado de centros de diálise dos EUA é segmentado por modalidade, tipo de diálise e tipo de instalação. Por modalidade, o mercado inclui em centro, em domicílio e baseado em SNF. Por tipo de diálise, o mercado é segmentado em hemodiálise e diálise peritoneal. Por tipo de instalação, o mercado é categorizado em redes de diálise, instalações independentes e baseadas em hospital. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Em Centro |

| Em Domicílio |

| Baseado em SNF |

| Hemodiálise |

| Diálise Peritoneal |

| Redes de Diálise |

| Instalações Independentes |

| Baseado em Hospital |

| Por Modalidade | Em Centro |

| Em Domicílio | |

| Baseado em SNF | |

| Tipo de Diálise | Hemodiálise |

| Diálise Peritoneal | |

| Por Tipo de Instalação | Redes de Diálise |

| Instalações Independentes | |

| Baseado em Hospital |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de centros de diálise dos EUA em 2026?

O mercado de centros de diálise dos EUA está em USD 33,81 bilhões em 2026 e deve atingir USD 43,09 bilhões até 2031 a um CAGR de 4,97%.

Qual modalidade lidera a receita nos centros de diálise dos EUA?

A diálise em centro permanece a modalidade líder, detendo 77,89% da receita em 2025, embora a diálise em domicílio esteja crescendo mais rapidamente a um CAGR de 7,00% até 2031.

Qual tipo de diálise está se expandindo mais rapidamente até 2031?

A diálise peritoneal está crescendo mais rapidamente, com um CAGR projetado de 6,10%, enquanto a hemodiálise ainda domina a receita atual com uma participação de 89,40% em 2025.

Por que o Medicare é tão importante para a demanda dos centros de diálise nos Estados Unidos?

A cobertura do Medicare para DRET cria uma base de reembolso estável e apoia a demanda recorrente de tratamento na maior parte da população de pacientes, o que reduz a volatilidade de volume para os prestadores.

Por que o Sudeste é tão importante para os operadores de centros de diálise?

A região carrega um ônus maior de insuficiência renal, e fatores de risco como diabetes, hipertensão e acesso desigual a cuidados preventivos mantêm a demanda concentrada nessa região.

Quão concentrada é a concorrência entre os operadores de centros de diálise dos EUA?

A concorrência é altamente concentrada porque a DaVita e a Fresenius juntas controlam cerca de 80% das instalações e geram aproximadamente 90% da receita do setor, enquanto participantes menores competem em nichos selecionados.

Página atualizada pela última vez em: