Tamanho e Participação do Mercado de Serviços de Compre Agora Pague Depois

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.64 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.76% CAGR |

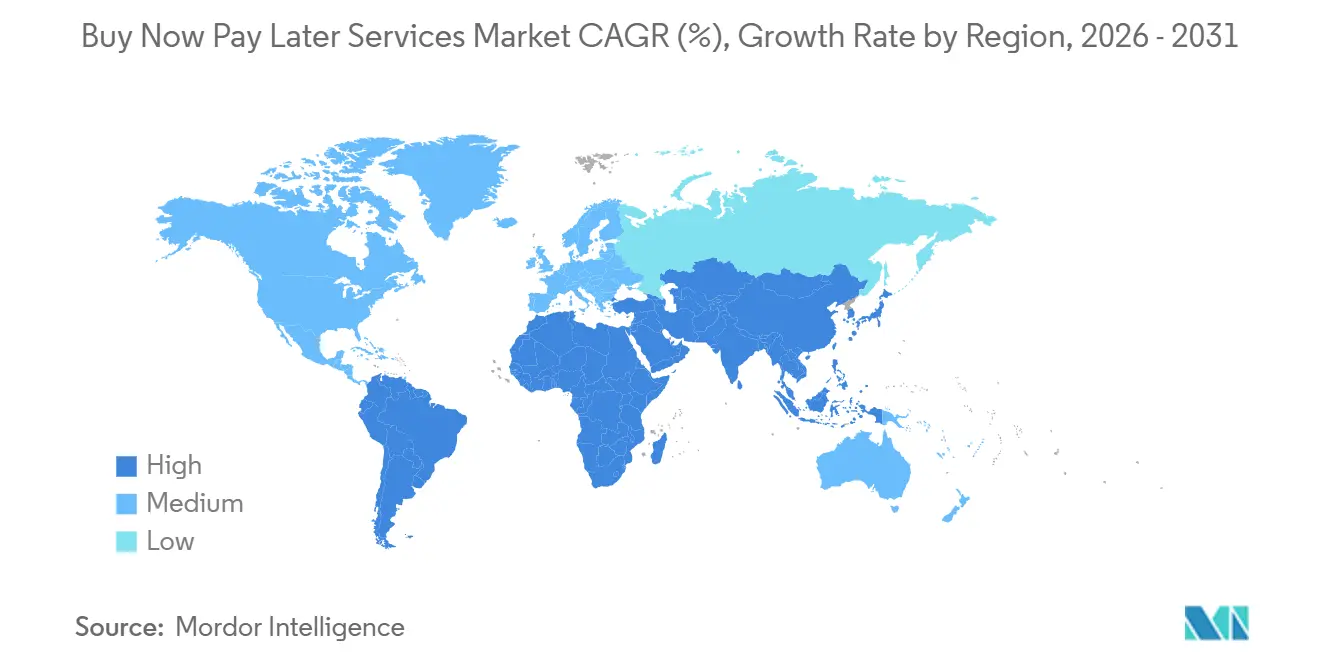

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Compre Agora Pague Depois por Mordor Intelligence

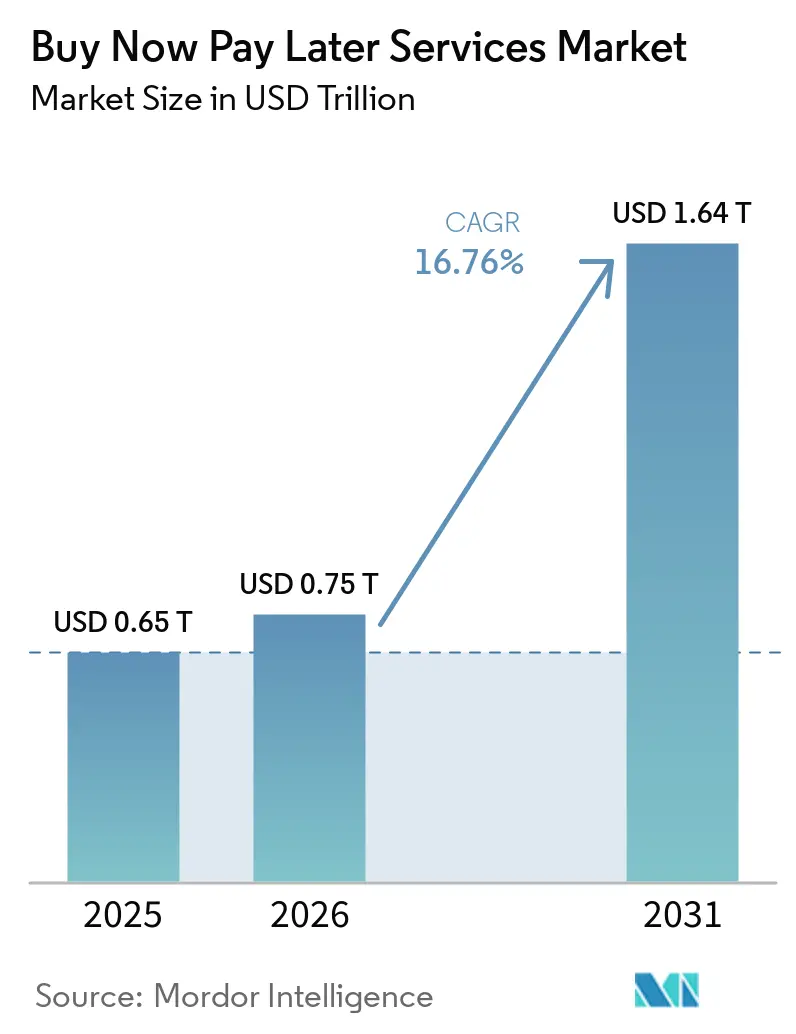

O tamanho do Mercado de Serviços de Compre Agora Pague Depois foi avaliado em USD 0,65 trilhão em 2025 e estima-se que cresça de USD 0,75 trilhão em 2026 para atingir USD 1,64 trilhão até 2031, a um CAGR de 16,76% durante o período de previsão (2026-2031).

O momentum reflete uma transição de um complemento de checkout de nicho para um serviço de crédito ao consumidor em escala que os comerciantes utilizam para aumentar a conversão e o valor médio do pedido, mantendo a experiência do usuário simples no checkout. Práticas mais rigorosas de subscrição e reporte introduzidas em 2025 ajudam a estabilizar o desempenho do portfólio à medida que os principais provedores escalam, enquanto o financiamento com baixo consumo de capital por meio de acordos de fluxo futuro e estruturas similares fortalece a capacidade de crescimento nos mercados principais. As colaborações com redes e emissores ampliam a aceitação para mais pontos de venda além do processo de integração comerciante a comerciante, o que apoia casos de uso omnicanal que inserem o mercado de serviços de compre agora pague depois mais profundamente nas rotinas de gastos cotidianos. A clareza regulatória está avançando nas principais jurisdições, com o Reino Unido implementando supervisão completa em 2026, o que estabelece verificações de acessibilidade financeira consistentes e mecanismos de reparação e eleva o padrão de proteção ao consumidor do setor.

Principais Conclusões do Relatório

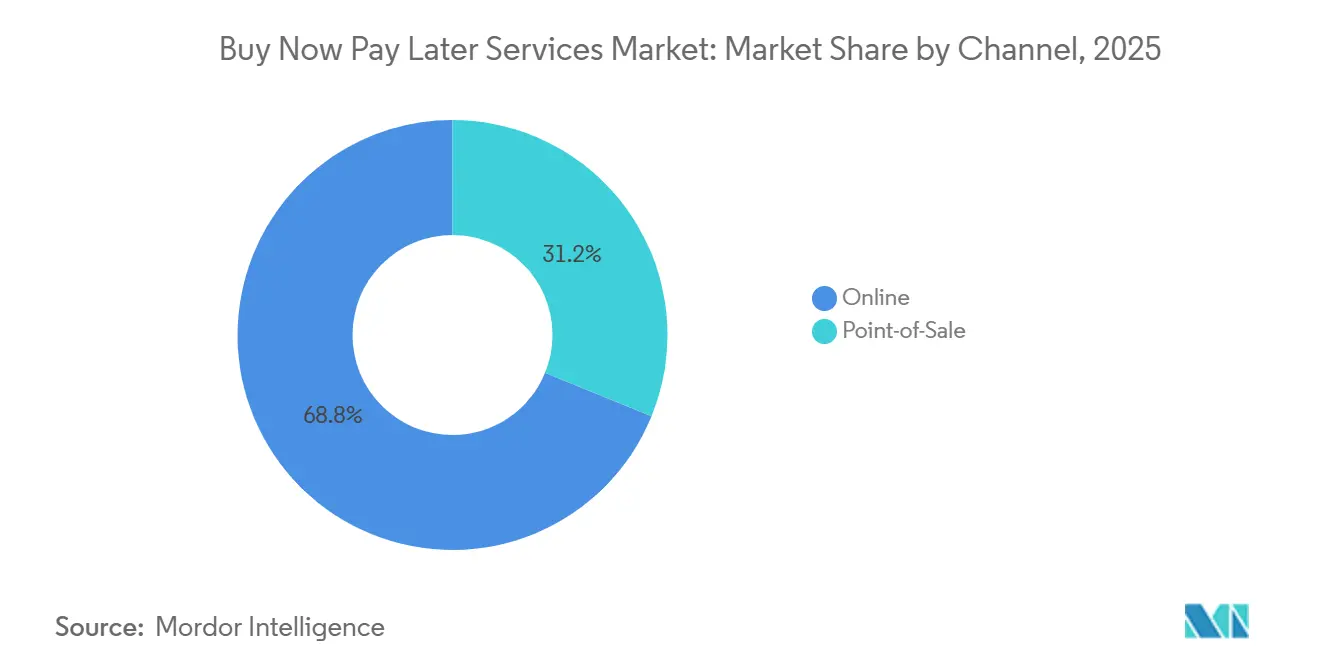

- Por canal, o online liderou com 68,84% da participação no mercado de serviços de compre agora pague depois em 2025, enquanto o ponto de venda deve expandir a um CAGR de 24,36% até 2031 no mercado de serviços de compre agora pague depois.

- Por setor de uso final, o varejo representou 70,42% da participação no mercado de serviços de compre agora pague depois em 2025, e saúde e bem-estar devem crescer a um CAGR de 21,73% até 2031 no mercado de serviços de compre agora pague depois.

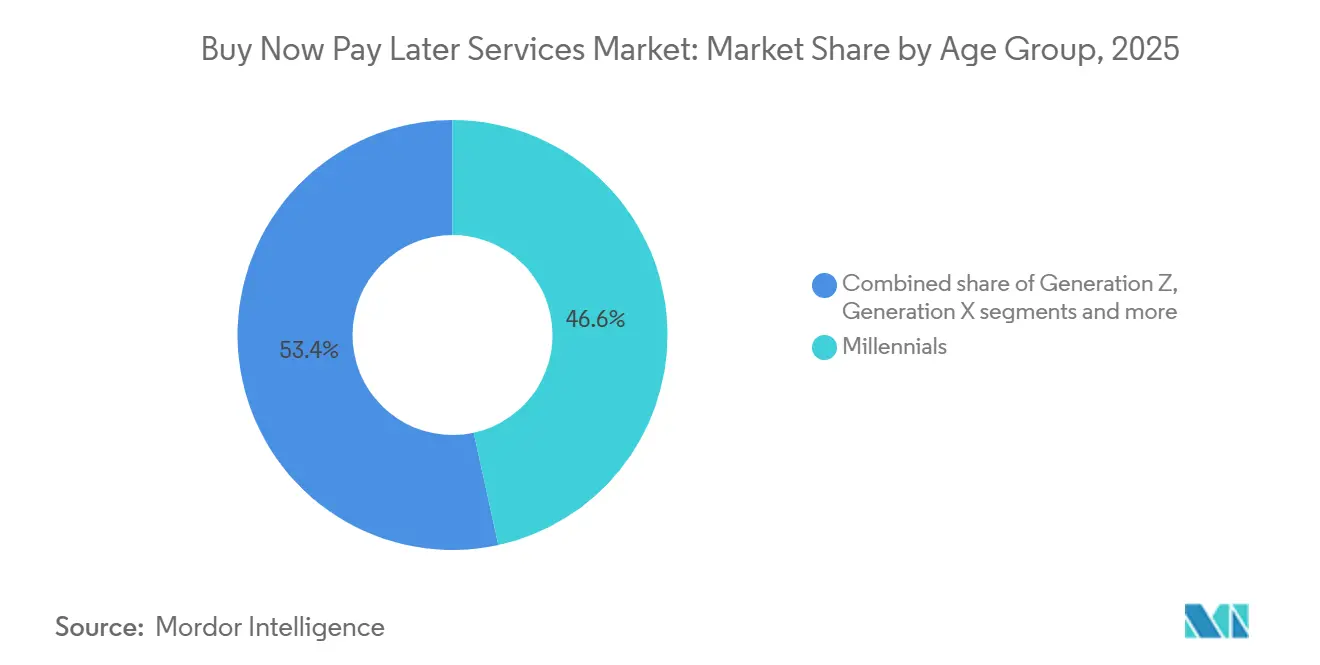

- Por faixa etária, os Millennials detinham 46,58% da participação no mercado de serviços de compre agora pague depois em 2025, enquanto a Geração Z deve registrar o crescimento mais rápido, a um CAGR de 24,74% até 2031.

- Por provedor, as fintechs comandavam 58,96% da participação no mercado de serviços de compre agora pague depois em 2025, e os bancos devem crescer a um CAGR de 21,19% até 2031 no mercado de serviços de compre agora pague depois.

- Por geografia, a Ásia-Pacífico detinha 35,71% da participação no mercado de BNPL em 2025, e espera-se que registre o crescimento regional mais rápido, a um CAGR de 19,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Compre Agora Pague Depois

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A rápida adoção de checkout incorporado impulsiona as taxas de adesão ao Compre Agora Pague Depois | +3.2% | Global, com América do Norte e Europa liderando em densidade de integração | Curto prazo (≤ 2 anos) |

| O Compre Agora Pague Depois aumenta a conversão de comerciantes e o valor médio do pedido em escala | +4.1% | Global, mais forte em categorias de alto valor (eletrônicos, móveis, moda) | Médio prazo (2-4 anos) |

| Expansão omnicanal (cartões virtuais, tokens) amplia o alcance nas lojas físicas | +2.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Subscrição mais rigorosa reduz taxas de perda sem frear o crescimento | +2.3% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Crédito privado, fluxo futuro e securitização reabrem a capacidade de financiamento | +3.6% | Global, concentrado nos Estados Unidos, no Reino Unido e na Alemanha | Longo prazo (≥ 4 anos) |

| Parcerias com redes e emissores desbloqueiam aceitação não integrada | +2.1% | Global, ganhos iniciais nos Estados Unidos, Canadá e mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Adoção de Checkout Incorporado Impulsiona as Taxas de Adesão ao Compre Agora Pague Depois

O checkout incorporado tornou-se um padrão para apresentar parcelamentos de forma nativa no ponto de pagamento, o que reduz o atrito e diminui o tempo entre a seleção e a aprovação. A adoção por comerciantes acelera à medida que provedores com abordagem API-first encurtam os ciclos de implantação e unificam o roteamento de aprovação entre múltiplos credores em um único fluxo, tornando a ativação do Compre Agora Pague Depois uma alavanca de conversão de baixo esforço. Em 2025, as capacidades de finanças incorporadas que incluem o compre agora pague depois se espalharam pelos provedores de serviços dos Estados Unidos, refletindo uma transição de programas-piloto para infraestrutura central de checkout [1]Equipe Editorial Galileo FT, "A Próxima Fronteira: Por Que as Finanças B2B Incorporadas Estão Emergindo em 2026," galileo-ft.com. Altas taxas de adesão são sustentadas pela emissão instantânea de cartões virtuais e pela tokenização, que preservam a velocidade de autorização e reduzem o risco de recusa no checkout. As melhorias de conversão documentadas por pesquisas de bancos centrais confirmam que a visibilidade do Compre Agora Pague Depois no checkout pode aumentar as compras concluídas por margens significativas, o que mantém o mercado de serviços de compre agora pague depois central no planejamento de crescimento dos comerciantes. À medida que mais plataformas empresariais oferecem o Compre Agora Pague Depois de forma nativa, as taxas de adesão aumentam sem cliques adicionais ou redirecionamentos, reforçando o papel dos parcelamentos nas jornadas de compras digitais cotidianas em todas as categorias.

O Compre Agora Pague Depois Aumenta a Conversão de Comerciantes e o Valor Médio do Pedido em Escala

O apelo comercial para os comerciantes está fundamentado no aumento da conversão e do valor médio do pedido quando os parcelamentos são apresentados de forma clara no checkout. Pesquisas com consumidores mostram que a maioria dos compradores tem maior probabilidade de comprar quando o Compre Agora Pague Depois está disponível, o que se alinha com os aumentos observados no tamanho dos carrinhos em eletrônicos, móveis e moda, onde os valores dos itens são mais altos. Evidências empíricas de pesquisas de bancos centrais indicam que os comerciantes que oferecem o Compre Agora Pague Depois podem observar melhorias de conversão de até 30% e ganhos significativos nos valores dos pedidos, um padrão que se repete durante os períodos de alto tráfego no varejo [2]Banco Federal de Reserva de Richmond, "Compre Agora, Pague Depois: Desenvolvimentos Recentes e Implicações," richmondfed.org. Em escala, esses ganhos se acumulam em compras frequentes de valor médio, sustentando uma receita mais alta por cliente para empresas com amplos sortimentos de produtos. À medida que os provedores refinam como as ofertas aparecem no carrinho e nas páginas de produtos, os comerciantes melhoram o aumento sem adicionar etapas ou complexidade ao checkout. Essas dinâmicas sustentam a adoção duradoura por comerciantes tanto em varejistas puramente online quanto em marcas omnicanal que desejam um único método de pagamento que melhore a conversão em todos os canais.

Expansão Omnicanal por Meio de Cartões Virtuais e Tokenização Amplia o Alcance nas Lojas Físicas

Os parcelamentos estão indo além do checkout nativo de e-commerce para as lojas físicas por meio de cartões virtuais, cartões físicos e aceitação por aproximação em terminais, o que expande o mercado de serviços de compre agora pague depois para ambientes com cartão presente. Os principais provedores lançaram o Toque para Pagar e recursos relacionados em múltiplos mercados no final de 2025, tornando as opções de Pague em 3 ou similares de curto prazo disponíveis em terminais que suportam fluxos por aproximação. Produtos de cartão vinculados a contas de Compre Agora Pague Depois adicionam alcance persistente nas lojas físicas, e as contagens de usuários ativos expandiram-se acentuadamente ao longo de 2025 à medida que os compradores usaram cartões com prioridade de débito para acessar financiamento após a compra quando necessário. A tokenização de rede e as capacidades do lado do emissor desbloqueiam a aceitação em comerciantes sem integrações diretas, o que reduz o atrito de integração e acelera a expansão geográfica. Os períodos de pico no varejo destacam o valor da flexibilidade presencial, pois carrinhos maiores são comuns nas lojas para categorias como melhorias para o lar e eletrônicos. À medida que os fluxos de checkout omnicanal convergem, os trilhos de cartões virtuais e a tokenização mantêm a latência de autorização baixa, permitindo experiências consistentes que fortalecem o uso repetido pelos consumidores em diferentes contextos.

Crédito Privado, Acordos de Fluxo Futuro e Securitização Reabrem a Capacidade de Financiamento

Os modelos de financiamento migraram para estruturas com baixo consumo de balanço patrimonial que reduzem a intensidade de capital e permitem originações estáveis mesmo com mudanças nas taxas de juros e nas condições de liquidez. Em 2025, os principais provedores executaram grandes acordos de fluxo futuro que adquirem recebíveis recém-originados de forma contínua, adicionando capacidade plurianual para financiar parcelamentos de curto prazo nos mercados principais. Facilidades adicionais foram executadas para financiar produtos de maior duração, ajudando a diversificar a receita e melhorar a economia unitária para ofertas com juros em escala. A capacidade diversificada também inclui programas em parceria com seguradoras e gestores de ativos para financiar o volume de empréstimos ao consumidor ano a ano. As compras fora do balanço patrimonial de recebíveis por gestores de ativos validam ainda mais o crédito do Compre Agora Pague Depois como uma classe de ativos investível e permitem que os originadores reciclem capital em novo crescimento. Com múltiplas estruturas ativas nos Estados Unidos e na Europa, os provedores podem combinar melhor o financiamento ao mix de produtos, o que apoia a expansão estável do mercado de serviços de compre agora pague depois.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aperto da regulamentação do Compre Agora Pague Depois aumenta os custos de conformidade e o atrito | -2.4% | Reino Unido, estados-membros da UE, Nova York, Austrália | Curto prazo (≤ 2 anos) |

| O custo de capital e os ciclos de liquidez pressionam as margens unitárias | -1.8% | Global, acentuado em mercados com taxas de juros em alta | Médio prazo (2-4 anos) |

| Resistência à taxa de desconto do comerciante e sensibilidade à responsabilidade por devoluções | -1.3% | Núcleo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudanças de controladores de plataforma (carteiras, sistemas operacionais) reduzem a visibilidade direta do Compre Agora Pague Depois | -1.1% | Global, concentrado em mercados com prioridade mobile (Ásia-Pacífico, América do Norte) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aperto da Regulamentação do Compre Agora Pague Depois Aumenta os Custos de Conformidade e o Atrito

Novas regras nos principais mercados exigem verificações de acessibilidade financeira, divulgações mais claras e acesso a mecanismos formais de reparação, o que aumenta o investimento em conformidade e pode reduzir as taxas de aprovação nas margens. O Reino Unido confirmou a supervisão completa com requisitos que incluem avaliação proporcional de solvabilidade e acesso ao Provedor de Serviços Financeiros, com implementação a partir de meados de 2026 [3]Autoridade de Conduta Financeira, "Novas proteções confirmadas para tomadores de empréstimos do Compre Agora Pague Depois," fca.org.uk. Na União Europeia, a Diretiva de Crédito ao Consumidor II amplia as proteções ao crédito ao consumidor para o Compre Agora Pague Depois, com adoção pelos estados-membros até o final de 2025 e aplicação em 2026, o que padronizará as regras no comércio transfronteiriço. A extensão do quadro de crédito da Austrália ao Compre Agora Pague Depois em 2025 traz obrigações de licenciamento e empréstimo responsável, elevando os limites operacionais para provedores não bancários. Esses quadros alinham o Compre Agora Pague Depois com as proteções estabelecidas ao consumidor, o que favorece provedores com infraestrutura de conformidade robusta e financiamento diversificado. À medida que a supervisão se expande, o design do produto e o marketing precisarão se adaptar para garantir transparência e adequação para diferentes perfis de consumidores. O efeito líquido é uma integração mais lenta para solicitantes marginais e custos unitários mais altos no curto prazo, mas maior sustentabilidade a longo prazo para o mercado de serviços de compre agora pague depois.

Resistência à Taxa de Desconto do Comerciante e Sensibilidade à Responsabilidade por Devoluções

Os comerciantes concentram-se na economia total do Compre Agora Pague Depois, incluindo taxas de desconto, fluxos de trabalho de reembolso e o tratamento de devoluções, o que é especialmente relevante em categorias com taxas de devolução naturalmente mais altas. Os provedores estão testando modelos de precificação e integrações diretas via API que podem melhorar a economia para os comerciantes enquanto preservam o aumento de conversão. Os bancos que oferecem planos de parcelamento sobre relacionamentos de adquirência existentes fornecem uma rota adicional para opções de taxas mais baixas em alguns casos, o que influencia como os grandes comerciantes alocam volume entre fintechs e programas de emissores. À medida que a regulamentação alinha o Compre Agora Pague Depois com os padrões de crédito tradicionais, os requisitos de resolução de disputas e reparação ao consumidor trazem mais estrutura para reembolsos e estornos. Os comerciantes que dependem fortemente de parcelamentos diversificam os provedores para gerenciar o risco de continuidade operacional, especialmente em relação a devoluções e suporte ao cliente. O resultado é uma gestão de fornecedores mais ativa e negociação de preços à medida que os varejistas institucionalizam o Compre Agora Pague Depois em suas pilhas de pagamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: O Varejo Físico Acompanha o Momentum do Digital

O canal online comandou 68,84% de participação em 2025, enquanto o ponto de venda deve crescer a um CAGR de 24,36% até 2031, sinalizando uma mudança omnicanal no mercado de serviços de compre agora pague depois. A liderança do canal online reflete a ampla disponibilidade de checkout integrado nas grandes plataformas de comércio, onde a ativação de parcelamentos atualmente exige esforço mínimo de engenharia e gera benefícios imediatos de conversão. Os comerciantes continuam a priorizar velocidade e clareza no checkout, e o enquadramento claro de parcelamento do BNPL apoia a construção de cestas em categorias discricionárias e semissenciais. No final de 2025, os provedores habilitaram a aceitação sem contato em lojas físicas em múltiplos mercados, o que reduziu as lacunas de capacidade entre o checkout digital e o físico. Os cartões físicos vinculados a contas BNPL também expandiram os usuários ativos no quarto trimestre de 2025, apoiando os gastos do dia a dia e aumentando a frequência do uso de parcelamentos em relação aos fluxos de débito. Esses canais estão convergindo à medida que cartões virtuais, tokenização e emissão instantânea impulsionam autorizações de baixa latência em terminais sem integrações complexas específicas de varejistas.

O crescimento do ponto de venda é reforçado pelo aumento consistente de conversão observado quando o BNPL está presente no checkout, o que sustenta a demanda dos comerciantes por aceitação em lojas físicas, juntamente com o canal online. A clareza regulatória no Reino Unido aplicará proteções iguais ao BNPL online e em lojas físicas a partir de meados de 2026, estabelecendo uma experiência consistente para o consumidor em todos os canais. Para os comerciantes, um fluxo unificado com um único provedor ou um pequeno conjunto de provedores reduz os custos de suporte e simplifica a reconciliação. As parcerias entre redes e emissores abrem mais pontos de aceitação com cartão presente, enquanto as APIs integradas nas plataformas de comércio eletrônico aceleram as ativações digitais, o que em conjunto ancora a trajetória do tamanho do mercado de BNPL para ambos os canais. À medida que mais marcas buscam uma experiência omnicanal perfeita, os parcelamentos no ponto de venda estão prontos para amadurecer junto com a aceitação online, com controles de risco e financiamento consistentes em vigor.

Por Setor de Uso Final: A Saúde Avança à Medida que os Serviços Essenciais Superam os Discricionários

O varejo representou 70,42% da participação setorial de 2025, enquanto saúde e bem-estar devem crescer a um CAGR de 21,73% até 2031, refletindo um reequilíbrio em direção aos gastos essenciais no mercado de serviços de compre agora pague depois. O varejo permanece o maior caso de uso dado suas raízes profundas em moda, beleza e eletrônicos, onde opções claras de parcelamento reduzem a hesitação na compra e aumentam o tamanho do carrinho. As parcerias de viagens e mobilidade com as principais companhias aéreas e plataformas ampliam os casos de uso endereçáveis para emissão de bilhetes e reservas em grandes bases de usuários. À medida que mais comerciantes padronizam o Compre Agora Pague Depois como método de pagamento preferido, o mix de transações continua a abranger categorias discricionárias e semi-essenciais que se beneficiam da flexibilidade de fluxo de caixa de curto prazo. O checkout incorporado e o marketing nativo de parcelamentos pelos comerciantes aprofundam a adoção sem comprometer a velocidade do checkout.

A expansão em saúde e bem-estar está ligada às necessidades de acessibilidade financeira e aos cronogramas de pagamento transparentes que ajudam as famílias a gerenciar serviços médicos, odontológicos e de bem-estar. Na Arábia Saudita, uma grande parcela dos usuários aplica o Compre Agora Pague Depois a despesas com educação e saúde, o que sinaliza demanda por flexibilidade em gastos essenciais em mercados onde a adoção está crescendo. Os provedores com ofertas especializadas para saúde, serviços veterinários e procedimentos eletivos estão bem posicionados à medida que o financiamento de pacientes se alinha com planos de parcelamento previsíveis e divulgações claras. Os comerciantes e clínicas se beneficiam de maior conversão em faturas maiores quando o financiamento é oferecido antecipadamente, o que mantém as categorias essenciais centrais no mercado de serviços de compre agora pague depois. As parcerias com plataformas e as jornadas de pacientes sem atritos moldarão a aceitação em 2026, enquanto os padrões de empréstimo responsável garantem casos de uso adequados para serviços medicamente necessários.

Por Faixa Etária: O Comportamento da Geração Z com Prioridade para o Compre Agora Pague Depois Acelera

Os Millennials detinham 46,58% de participação em 2025, e a Geração Z deve registrar o crescimento mais rápido a um CAGR de 24,74% até 2031, reforçando os ventos favoráveis demográficos no mercado de serviços de compre agora pague depois. Os Millennials priorizam a gestão do fluxo de caixa e a conveniência, e respondem a cronogramas claros e transparentes em termos de taxas que reduzem o risco de saldo rotativo associado aos cartões de crédito tradicionais. Eles também interagem com o Compre Agora Pague Depois em uma ampla gama de categorias de compras, o que amplia o conjunto de comerciantes que priorizam parcelamentos em seu mix de pagamentos. Os compradores mais jovens são adotantes precoces de interfaces com prioridade mobile e comércio mediado por agentes, o que concentra o uso entre a Geração Z à medida que novas superfícies de compras emergem. À medida que os dados do Compre Agora Pague Depois começaram a ser reportados em escala para os bureaus de crédito em 2025, padrões de uso responsável podem apoiar o acesso futuro ao crédito, o que melhora os resultados financeiros a longo prazo para essas coortes.

A Geração X e as coortes mais velhas participam em um ritmo mais lento, mas constante, frequentemente concentrando o uso em compras de maior valor ou planejadas, onde os parcelamentos oferecem certeza orçamentária. Divulgações claras e políticas de suporte em situações de dificuldade financeira permanecem importantes para usuários de primeira vez ou vulneráveis, e as próximas regras do Reino Unido formalizam esses padrões em meados de 2026. À medida que os comerciantes e provedores refinam as mensagens e os lembretes, o engajamento intergeracional melhora sem sacrificar o uso responsável. O setor de serviços de compre agora pague depois continuará a segmentar recursos e limites por faixa etária e comportamento de pagamento observado para equilibrar acesso e risco. Essas dinâmicas demográficas moldam as escolhas de marketing, subscrição e design de produto até 2031.

Por Provedor: Os Bancos Desafiam a Dominância das Fintechs

As fintechs detinham 58,96% de participação em 2025, enquanto os bancos devem crescer a um CAGR de 21,19% até 2031, à medida que os emissores de cartões incorporam parcelamentos e adicionam gerenciamento de planos em seus aplicativos no mercado de serviços de compre agora pague depois. Um pequeno grupo de fintechs em escala detém a maioria dos empréstimos globais de Compre Agora Pague Depois, apoiado por integrações diretas com comerciantes, grandes bases de consumidores e parcerias de financiamento. Os principais provedores executaram acordos de fluxo futuro de grande porte em 2025 para financiar recebíveis de Pague em 4 e produtos de prazo mais longo, o que apoia originações sustentáveis sem pressão sobre o balanço patrimonial. Capacidade adicional de seguradoras e gestores de ativos estende o financiamento por períodos plurianuais para apoiar os volumes de empréstimos ao consumidor.

Os bancos estão escalando seus próprios recursos de parcelamento no checkout e pós-compra, usando redes de aceitação existentes para reduzir o tempo de integração dos comerciantes e alinhar as taxas com a economia de adquirência. As parcerias com grandes varejistas e plataformas de e-commerce ampliam o alcance enquanto mantêm as experiências do usuário nativas nos aplicativos dos emissores. As fintechs também ampliaram a aceitação nas plataformas de comerciantes no final de 2025, incluindo expansões com grandes varejistas de móveis e moda na América do Norte, no Reino Unido e no Canadá. Esses movimentos combinados aceleram a cobertura mainstream e mantêm o tamanho do mercado de serviços de compre agora pague depois em uma trajetória ascendente firme até 2031. À medida que a supervisão regulatória se expande, as instituições com operações de conformidade maduras podem ganhar participação incremental onde os requisitos de licenciamento e capital são mais elevados.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 35,71% em 2025 e deve registrar o crescimento regional mais rápido, a um CAGR de 19,48% até 2031, refletindo os pagamentos com foco em dispositivos móveis da região, a distribuição por super-aplicativos e a densidade de aceitação por QR no mercado de serviços de compre agora pague depois. As altas taxas de uso de carteiras digitais no Sudeste Asiático criam terreno fértil para parcelamentos integrados, como a tokenização em escala de redes e emissores e a aceitação por comerciantes. No Golfo, a adoção se beneficia de estruturas de apoio e fortes ecossistemas de comerciantes, enquanto o registro de usuários e os casos de uso de gastos essenciais em mercados como a Arábia Saudita mantêm o engajamento em crescimento. À medida que as parcerias de provedores e os programas de emissores ampliam a cobertura em lojas físicas e online, a Ásia-Pacífico mantém tanto escala quanto velocidade entre as regiões globais.

A América do Norte mantém um conjunto concentrado de grandes fintechs e programas bancários apoiados por um robusto apetite do mercado de capitais por recebíveis, o que estabiliza o financiamento para planos de curto prazo e de prazo mais longo. No final de 2025 e início de 2026, os provedores expandiram a capacidade e as parcerias que sustentam originações plurianuais e integrações empresariais em grandes categorias de varejo. O crescimento dos Estados Unidos permanece saudável, embora mais moderado do que o da Ásia-Pacífico, refletindo uma base mais elevada de penetração e o alinhamento contínuo com os padrões estaduais e federais em evolução. A ampliação do fornecimento de dados a bureaus de crédito em 2025 melhora a visibilidade de risco e a saúde do portfólio, o que apoia o crescimento consistente no mercado de BNPL.

A Europa avança sob regulamentações harmonizadas à medida que a Diretiva de Crédito ao Consumidor II é adotada e aplicada a partir de 2026, estabelecendo regras consistentes para verificações de acessibilidade financeira e direitos do consumidor nos estados-membros. O programa de supervisão do Reino Unido, previsto para meados de 2026, impulsiona a proteção abrangente ao consumidor e os caminhos de autorização para os provedores. Vários provedores líderes aumentaram a capacidade regional e introduziram novos recursos no final de 2025 e em 2026, expandindo tanto suas redes de comerciantes quanto suas capacidades de serviços bancários ao consumidor. À medida que a adoção se expande pelo continente, as parcerias com emissores e a aceitação tokenizada melhoram a cobertura, reforçando o papel da Europa como uma região central no mercado de serviços de compre agora pague depois.

Cenário Competitivo

O mercado de serviços de compre agora pague depois é moderadamente fragmentado, com um pequeno grupo de especialistas em escala e grandes bancos detendo participações significativas, mas sem um único líder dominante em 2026. No topo, as principais fintechs respondem por uma grande maioria do total de empréstimos de Compre Agora Pague Depois e continuam a expandir por meio de integrações com comerciantes, aplicativos ao consumidor e experiências vinculadas a cartões. Os provedores executaram grandes acordos de fluxo futuro e de finanças estruturadas em 2025 para aumentar a capacidade de financiamento para recebíveis de Pague em 4 e produtos de maior duração, adicionando estabilidade às originações. Capacidade adicional de gestores de ativos e seguradoras diversificou ainda mais o financiamento e apoiou planos plurianuais de volume de empréstimos ao consumidor. A inovação de produtos continua em torno da criação de planos pós-compra, aceitação por aproximação nas lojas físicas e serviços bancários dentro dos aplicativos ao consumidor que ampliam o valor além do checkout.

Os movimentos estratégicos no quarto trimestre de 2025 e início de 2026 focaram na expansão omnicanal e internacional. Os provedores introduziram o Toque para Pagar em múltiplos mercados para unificar as experiências online e nas lojas físicas e habilitar pagamentos parcelados em terminais com capacidades de aproximação. As parcerias com os principais comerciantes e plataformas em móveis, moda e varejo geral expandiram a aceitação e introduziram parcelamentos para conjuntos mais amplos de clientes no Reino Unido e no Canadá, além dos Estados Unidos. Os investimentos em tecnologia incluíram protocolos de pagamento compatíveis com agentes e recursos de pagamento entre pares dentro dos aplicativos ao consumidor, o que amplia os papéis dos provedores de opção de pagamento para serviços bancários digitais completos para os gastos cotidianos. À medida que essas capacidades entram em operação, os provedores ganham uma parcela maior da carteira no mercado de serviços de compre agora pague depois.

A regulamentação molda o posicionamento competitivo ao estabelecer linhas de base de licenciamento e proteção ao consumidor que favorecem empresas maiores e bem capitalizadas com organizações de conformidade maduras. A supervisão do Reino Unido e as regras harmonizadas da Europa eliminam a incerteza e nivelam os padrões entre fronteiras para verificações de acessibilidade financeira e reparação. A solidez do financiamento, a cobertura incorporada em comerciantes e plataformas e o engajamento robusto nos aplicativos ao consumidor serão decisivos à medida que os bancos escalam suas ofertas e as fintechs aprofundam a aceitação omnicanal. As parcerias que aproveitam os trilhos dos emissores e a tokenização ajudam todos os participantes a alcançar mais comerciantes mais rapidamente, solidificando a presença dos parcelamentos nos fluxos de checkout digital e físico. Com programas de capital em vigor e caminhos regulatórios mais claros, o campo permanece competitivo, mas disciplinado, à medida que escala de forma responsável até 2031.

Líderes do Setor de Serviços de Compre Agora Pague Depois

-

PayPal Holdings Inc.

-

Klarna

-

Afterpay (Block)

-

Affirm

-

Zip Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Klarna, um banco digital global e provedor de pagamentos, expandiu sua integração de revenda incorporada com o eBay para seis novos mercados, como Austrália, Bélgica, Canadá, Irlanda, Polônia e Suíça — aprimorando o comércio circular e permitindo a revenda perfeita de bens usados financiados por meio de funcionalidade simplificada do aplicativo.

- Março de 2026: Klarna fez parceria com a Stripe para aprimorar suas capacidades de comércio agêntico, permitindo a integração perfeita dos pagamentos Klarna em plataformas de compras impulsionadas por inteligência artificial. Essa colaboração reflete o cenário em evolução do e-commerce, onde os sistemas de pagamento devem se adaptar para apoiar compras influenciadas por inteligência artificial de forma segura e flexível.

- Fevereiro de 2026: Affirm estendeu sua colaboração com a Wayfair para oferecer suas soluções financeiras transparentes no Reino Unido e no Canadá, permitindo que compradores aprovados dividam os pagamentos sem taxas ocultas, encargos por atraso ou juros compostos, garantindo flexibilidade centrada no cliente.

- Setembro de 2025: PayPal e Blue Owl Capital formalizaram um acordo de dois anos, permitindo que os fundos geridos pela Blue Owl adquiram aproximadamente USD 7 bilhões em recebíveis de Pague em 4 de compre agora pague depois nos Estados Unidos, enquanto o PayPal retém a responsabilidade pela subscrição, serviços e operações voltadas ao cliente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de serviços de compre agora, pague depois (BNPL) como o valor bruto total de mercadoria das compras de consumidores liquidadas através de planos de prestações de curto prazo, sem juros ou com juros reduzidos, emitidos no momento do pagamento, tanto online como em loja, e liquidados diretamente por fintechs especializadas ou bancos licenciados. Esta definição abrange todos os segmentos de retalho e serviços, desde a moda aos cuidados de saúde eletivos, sempre que a promessa de pagamento é dividida em quatro ou mais prestações programadas.

As exclusões incluem cartões de crédito rotativos, adiantamentos salariais vinculados ao processamento de salários, empréstimos a prestações tradicionais com duração superior a três anos e produtos de financiamento de faturas puramente B2B, que se encontram fora do âmbito do nosso estudo.

Visão Geral da Segmentação

-

Por Canal

- Online

- Ponto de Venda (Na Loja)

-

Por Setor de Uso Final

- Eletrônicos de Consumo

- Moda e Vestuário

- Saúde e Bem-Estar

- Melhorias para o Lar

- Viagens e Lazer

- Mídia e Entretenimento

- Outros Setores de Uso Final

-

Por Faixa Etária

- Geração Z (18-28 Anos)

- Millennials (29-44 Anos)

- Geração X (45-60 Anos)

- Baby Boomers (61-79 Anos)

- Geração Silenciosa (80 Anos e Acima)

-

Por Provedor

- Fintechs

- Bancos

- Outros

-

Por Região

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com executivos de BNPL, responsáveis de financiamento a retalho, integradores de gateways de pagamento e funcionários de proteção do consumidor na América do Norte, Europa, Golfo e Ásia-Pacífico. Estas entrevistas validaram os rácios de penetração, os valores médios de transação e os pressupostos regulatórios que eram apenas parcialmente visíveis nos documentos.

Investigação Documental

Começámos com estatísticas de pagamento de bancos centrais e reguladores, como a Reserva Federal, a Autoridade Bancária Europeia e o Banco de Reserva da Austrália, e acrescentámos inquéritos de financiamento ao consumidor emitidos pelo CFPB e pelo Banco Mundial. Associações do setor, incluindo a Electronic Transactions Association e câmaras de comércio eletrónico, forneceram indicadores de penetração ao nível dos canais, enquanto os dados aduaneiros ajudaram a identificar a implementação de pontos de venda em mercados emergentes. Os registos de empresas, prospetos de IPO e apresentações a investidores foram analisados através do D&B Hoovers e do Dow Jones Factiva para capturar comissões de comerciantes, taxas de perda e políticas de comissões por atraso. Estes dados provenientes de bases de dados públicas e pagas constituíram a base documental; foram ainda consultadas diversas fontes secundárias adicionais para verificação de dados e clareza narrativa.

Dimensionamento de Mercado e Previsão

Aplicamos uma reconstrução descendente da despesa elegível para BNPL. O volume de negócios de retalho e serviços por país é multiplicado pela quota de pagamento digital e, em seguida, pela penetração de BNPL verificada, para obter as linhas de base de 2024. Agregações ascendentes selecionadas dos volumes de fornecedores nos Estados Unidos, Austrália e Índia servem como limites de plausibilidade antes de os valores serem finalizados. As principais variáveis do modelo incluem a adoção de smartphones, as taxas de desconto para comerciantes, os rácios de incumprimento, os limites regulatórios de comissões e a duração média das prestações; as variações nestes parâmetros orientam os testes de cenários. As previsões até 2030 baseiam-se em regressões multivariadas combinadas com suavização ARIMA, com intervalos de coeficientes validados pelo nosso painel de investigação primária. As lacunas nos dados ascendentes são preenchidas através de heurísticas de ASP × volume específicas por região.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância em múltiplas camadas, revisão por pares e aprovação sénior. Os modelos são atualizados anualmente, sendo que recálculos intercalares são desencadeados por eventos materiais — por exemplo, um novo limite de intercâmbio ou a saída de um fornecedor importante —, de modo a que os clientes recebam a linha de base validada mais recente antes de cada entrega.

Por que Razão a Linha de Base do Mercado de Buy Now Pay Later (BNPL) da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas adotam bases de valor, canais e ritmos de atualização diferentes.

Os principais fatores de divergência incluem se o valor acompanha o valor bruto das transações ou a receita do fornecedor, a inclusão do financiamento em loja e a rapidez com que novos segmentos, como os cuidados de saúde, são incorporados. O âmbito rigoroso da Mordor, a atualização anual e a validação de dupla via reduzem estas divergências.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 0,64 biliões USD (2025) | Mordor Intelligence | |

| 11,87 mil milhões USD (2025) | Global Consultancy A | Mede apenas o rendimento de comissões do fornecedor e omite os programas em loja |

| 37,19 mil milhões USD (2024) | Industry Consultancy B | Limita o âmbito ao retalho online e reporta receita, não o valor de mercadoria |

Em conjunto, a comparação demonstra que, uma vez neutralizadas as diferenças na base de valor, na combinação de canais e na cadência de atualização, a abordagem equilibrada e transparente da Mordor oferece aos decisores o ponto de partida mais reprodutível.

Principais Questões Respondidas no Relatório

Qual é o tamanho global e a perspectiva de crescimento do mercado de serviços de compre agora pague depois até 2031?

O tamanho do mercado de serviços de compre agora pague depois é de USD 0,65 trilhão em 2025, USD 0,75 trilhão em 2026, e a previsão é de atingir USD 1,64 trilhão até 2031 a um CAGR de 16,76% no período 2026-2031.

Qual região lidera a adoção e o crescimento no mercado de serviços de compre agora pague depois?

A Ásia-Pacífico lidera com 35,71% de participação em 2025 e deve crescer a um CAGR de 19,48% até 2031, apoiada por pagamentos com prioridade mobile e distribuição por super-aplicativos.

Quais canais estão impulsionando o crescimento no mercado de serviços de compre agora pague depois?

O online detém 68,84% de participação em 2025, enquanto o ponto de venda deve crescer a um CAGR de 24,36% até 2031, à medida que recursos de aproximação e cartões virtuais ampliam o alcance nas lojas físicas.

Quais são os grupos de provedores mais influentes no mercado de serviços de compre agora pague depois?

As fintechs detêm 58,96% de participação em 2025, enquanto os bancos são o grupo de provedores de crescimento mais rápido a um CAGR de 21,19%, à medida que incorporam parcelamentos nos programas de cartões.

Qual categoria de uso final está crescendo mais rapidamente no mercado de serviços de compre agora pague depois?

Saúde e bem-estar devem crescer a um CAGR de 21,73% até 2031, à medida que os casos de uso de serviços essenciais se expandem junto com a escala do varejo.

Como a regulamentação afetará o mercado de serviços de compre agora pague depois?

Os quadros regulatórios do Reino Unido, da UE e da Austrália aumentam os custos de conformidade e exigem verificações de acessibilidade financeira, o que pode desacelerar as aprovações marginais no curto prazo, mas melhora a sustentabilidade a longo prazo.

Página atualizada pela última vez em: