Tamanho e Participação do Mercado de Serviços de TI do Canadá

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

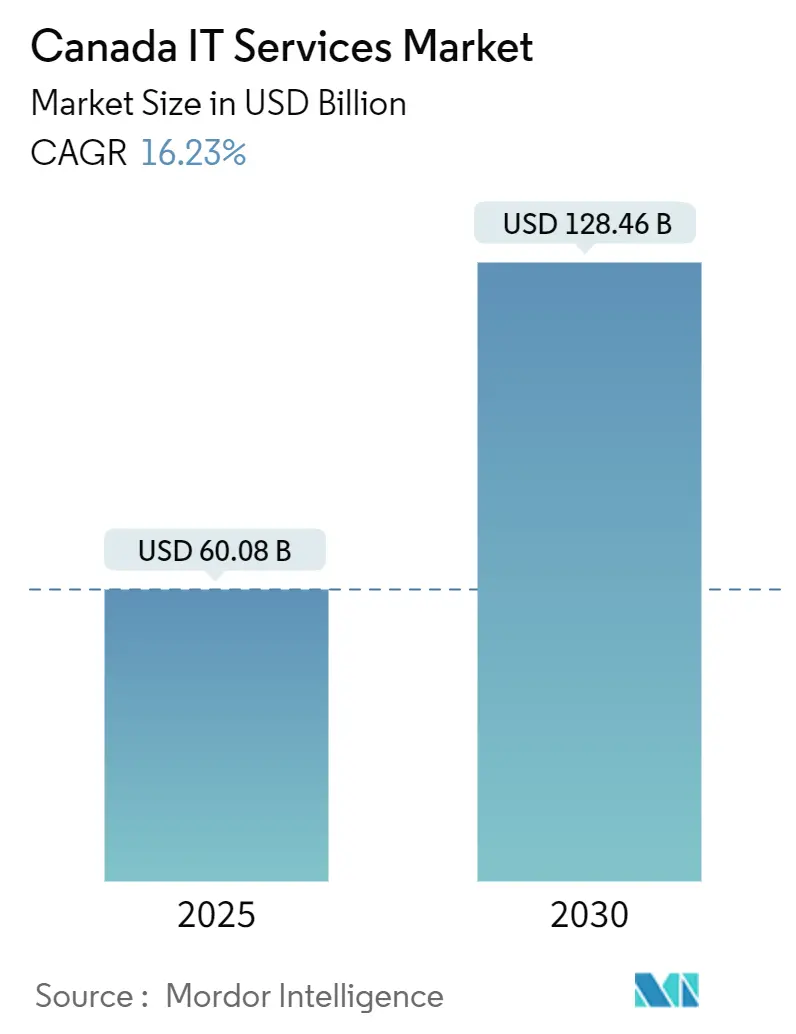

| Tamanho do Mercado (2025) | 60.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 128.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI do Canadá por Mordor Intelligence

O tamanho do mercado de serviços de TI do Canadá atingiu USD 60,08 bilhões em 2025 e está previsto para crescer até USD 128,46 bilhões até 2030, representando uma CAGR de 16,23%.[1]Shared Services Canada, "Plano Departamental 2025-26 do Shared Services Canada," canada.ca Fortes mandatos federais de modernização digital, rápida adoção empresarial de IA generativa, requisitos mais rigorosos de seguro cibernético e novas regras de divulgação climática estão coletivamente expandindo a demanda endereçável. Diretrizes de prioridade à nuvem e um orçamento federal de operações de TI de USD 2,17 bilhões validam as migrações do setor público que influenciam compradores privados avessos ao risco, enquanto um investimento governamental de USD 240 milhões em capacidade de computação de IA soberana atrai cargas de trabalho intensivas em dados. Enquanto isso, prêmios de seguro cibernético que subiram mais de 28% ao ano estão compelindo organizações de todos os portes a terceirizar operações de segurança. Do lado da oferta, uma taxa de desemprego de 0,9% para arquitetos de nuvem sênior restringe a capacidade de entrega, pressionando os salários para cima e intensificando a guerra por talentos.[2]Banco de Empregos do Governo do Canadá, "Arquiteto de Nuvem - Tecnologia da Informação no Canadá," jobbank.gc.ca Em conjunto, o mercado de serviços de TI do Canadá está evoluindo em direção a contratos baseados em resultados, nos quais os provedores assumem responsabilidade explícita pelos resultados de negócios, em vez dos tradicionais contratos de tempo e materiais.

Principais Conclusões do Relatório

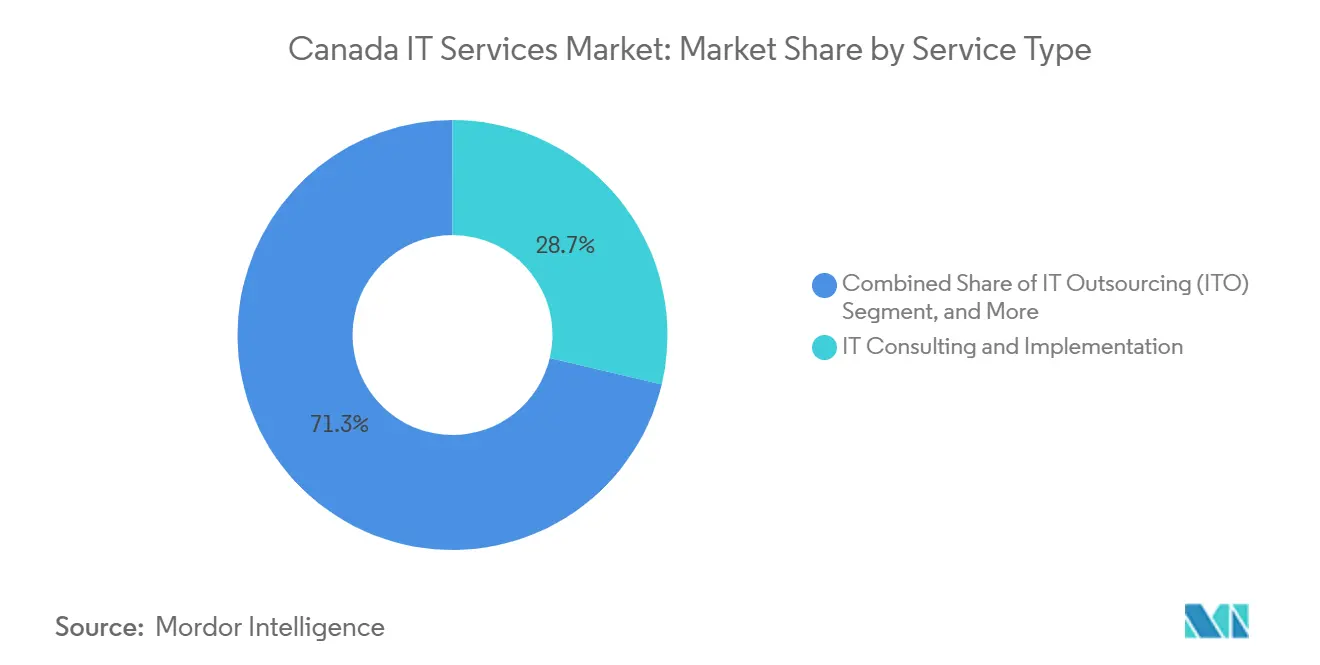

- Por tipo de serviço, consultoria e implementação de TI liderou com 27,80% da participação do mercado de serviços de TI do Canadá em 2024, enquanto os serviços de nuvem e plataforma estão projetados para expandir a uma CAGR de 19,21% até 2030.

- Por modelo de implantação, as soluções locais representaram 55,00% do tamanho do mercado de serviços de TI do Canadá em 2024; os serviços hospedados na nuvem estão avançando a uma CAGR de 20,01% até 2030.

- Por local de prestação de serviços, o trabalho onshore comandou 48,50% da participação de receita em 2024, enquanto a entrega offshore está crescendo a uma CAGR de 18,83%, apesar do aumento dos salários near-shore.

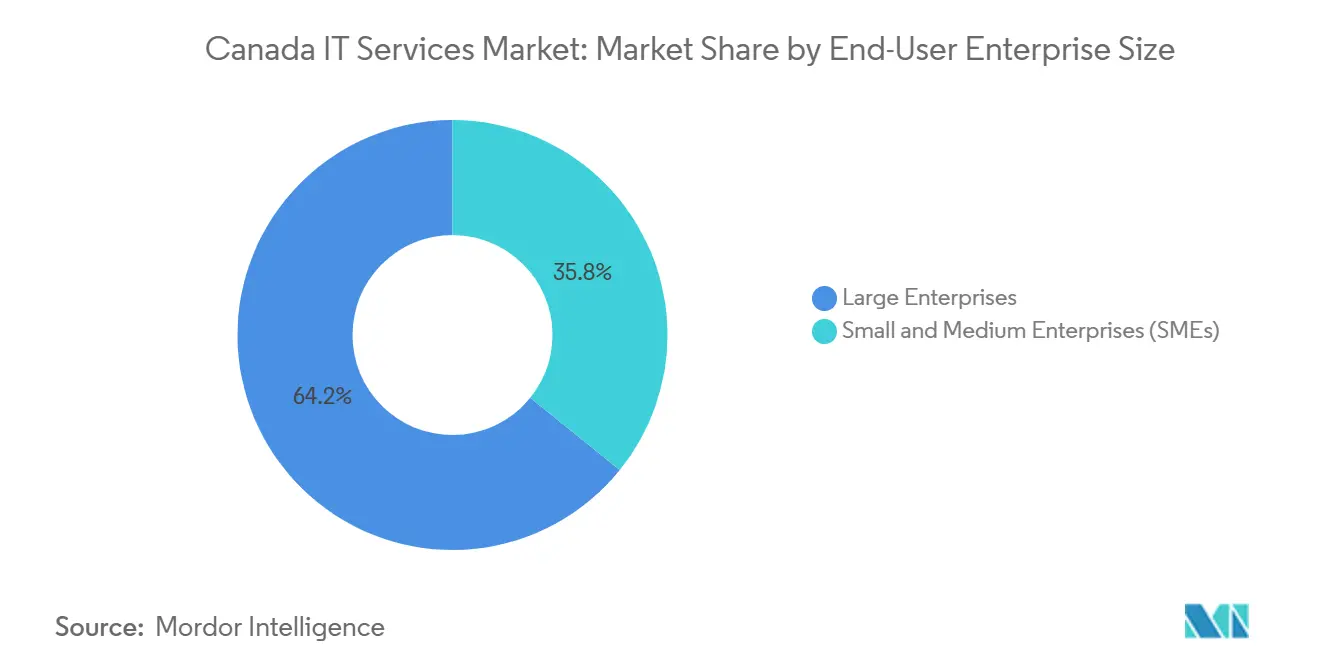

- Por porte da empresa, as grandes empresas representaram 64,20% do tamanho do mercado de serviços de TI do Canadá em 2024; as pequenas e médias empresas estão previstas para registrar uma CAGR de 18,40% até 2030.

Tendências e Perspectivas do Mercado de Serviços de TI do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Política Federal de "Prioridade à Nuvem" e impulso de modernização do Shared Services Canada | +3.20% | Nacional, concentrado na região de Ottawa-Gatineau | Médio prazo (2 a 4 anos) |

| Aumento nos gastos canadenses com Prova de Conceito de IA Generativa empresarial após 2025 | +2.80% | Nacional, com concentração no corredor Toronto-Waterloo | Curto prazo (≤ 2 anos) |

| Migração acelerada de bancos de Nível 2 para plataformas centrais prontas para open banking | +2.10% | Nacional, principalmente nos centros financeiros de Toronto e Montreal | Médio prazo (2 a 4 anos) |

| Escalada dos prêmios de seguro cibernético (>28% ao ano) forçando a adoção de MSSPs | +1.90% | Nacional, com maior impacto em Alberta e na Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Extensão do incentivo fiscal para data centers do Quebec até 2030 | +1.40% | Específico do Quebec, com repercussão no Leste do Canadá | Longo prazo (≥ 4 anos) |

| Próximas regras obrigatórias de auditoria de Escopo 3 impulsionando a consultoria de TI em ESG | +1.10% | Nacional, concentrado em setores regulamentados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A política federal de prioridade à nuvem acelera a adoção empresarial

O Shared Services Canada planeja desativar 720 data centers legados em favor de quatro instalações seguras, alocar USD 2,17 bilhões para operações de TI e implementar estruturas de confiança zero. Como os padrões de aquisição federal influenciam fortemente as empresas regulamentadas, grandes bancos, seguradoras e operadoras de telecomunicações estão espelhando essa arquitetura por meio de roteiros de nuvem híbrida. A orientação do Conselho do Tesouro que habilita o Microsoft Copilot em todos os departamentos sinaliza ainda mais a prontidão institucional para ferramentas de produtividade habilitadas por IA.[3]Shared Services Canada, "Plano Departamental 2025-26 do Shared Services Canada," canada.ca À medida que os designs de referência amadurecem, os integradores de sistemas focados em mitigação de riscos ganham vantagem ao codificar padrões de migração repetíveis que satisfazem os requisitos de soberania de dados.

O aumento de provas de conceito de IA generativa empresarial transforma a demanda por serviços

A Scale AI desembolsou mais de USD 96 milhões para 22 projetos, desencadeando uma onda de pilotos de produção que aplicam modelos de linguagem de grande escala ao suporte ao cliente, processamento de sinistros e geração de conteúdo. O chatbot para funcionários da Sun Life registrou um aumento de 229% no uso em oito meses, revelando ganhos de produtividade quantificáveis que justificam orçamentos maiores de IA. Para capturar esse impulso, as consultorias estão empacotando aceleradores específicos do setor para segmentos regulamentados e investindo em talentos de engenharia de prompts. Os provedores capazes de combinar conhecimento de domínio com plataformas seguras de operações de modelos estão conquistando contratos de serviços gerenciados de vários anos.

A modernização da plataforma central do setor bancário impulsiona os serviços de integração

A parceria do Banco Nacional do Canadá com a CGI posiciona a instituição para a conformidade com o open banking prevista para 2025, destacando a urgência entre os bancos de nível 2 de migrar para novas plataformas antes que a regulamentação entre em vigor. O trabalho do Royal Bank of Canada com a Cohere ilustra como a IA está sendo incorporada às funções bancárias centrais sem violar os protocolos de risco. Esse impulso gera demanda por sistemas centrais nativos da nuvem, integrações de trilhos de pagamento e soluções de linhagem de dados que garantem transparência para as próximas leis de portabilidade de dados do consumidor.

A inflação dos seguros cibernéticos força a adoção de segurança gerenciada

Com um índice combinado de 153% e custos de violação com média de USD 6,9 milhões, as seguradoras cibernéticas canadenses aumentaram os prêmios em mais de 28% ao ano, tornando a segurança interna não gerenciada economicamente inviável para muitas empresas. Apenas 5% das empresas possuem cobertura, criando uma lacuna de proteção que os provedores de serviços de segurança gerenciada exploram ao agrupar monitoramento de ameaças, resposta a incidentes e quantificação de risco cibernético. À medida que as seguradoras começam a exigir controles mínimos de segurança para a emissão de apólices, os MSSPs que podem verificar a conformidade em tempo real mantêm uma vantagem de precificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos domésticos; 0,9% de desemprego para arquitetos de nuvem sênior | -2.30% | Nacional, agudo em Toronto e Vancouver | Curto prazo (≤ 2 anos) |

| Preocupações dos usuários finais com "nuvem soberana" desacelerando a absorção de IaaS de hiperescaladores | -1.80% | Nacional, particularmente nos setores governamental e regulamentado | Médio prazo (2 a 4 anos) |

| Inflação salarial near-shore crescente (CAGR de 10%) corroendo o apelo de custo da terceirização | -1.40% | Nacional, afetando o segmento de PMEs sensível a custos | Médio prazo (2 a 4 anos) |

| Ônus de conformidade com a Lei de IA do Projeto de Lei C-29 do Quebec de 2026 para fornecedores | -0.90% | Específico do Quebec, com implicações nacionais para fornecedores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de talentos restringe as capacidades de arquitetura de nuvem

As estatísticas trabalhistas do governo mostram vagas persistentes para arquitetos de nuvem com salários medianos acima de USD 53,85 por hora, enquanto a Experis relata uma perspectiva líquida de contratação de +29% em 2025. A TELUS Health projeta que os salários de tecnologia aumentarão 3,45%, superando as médias nacionais e comprimindo as margens dos provedores de serviços. As empresas respondem acelerando academias internas, fazendo parcerias com politécnicos e transferindo o trabalho de nível de arquiteto para centros offshore de menor custo, mas as lacunas de capacidade persistem, atrasando os cronogramas dos projetos e diluindo a realização de receitas.

Preocupações com nuvem soberana freiam a velocidade dos hiperescaladores

A estrutura de geo-residência do Instituto de Padrões de Governança Digital e os debates de alto perfil sobre privacidade de dados entre os EUA e o Canadá elevam o escrutínio sobre a exposição jurisdicional dos hiperescaladores. Alternativas domésticas como a ThinkOn ganham força ao oferecer soberania de dados totalmente canadense, levando algumas agências a adiar as migrações para hiperescaladores em favor de implantações temporárias de nuvem privada. Auditorias de conformidade e revisões jurídicas prolongam os ciclos de vendas, amortecendo o crescimento de curto prazo para provedores globais de nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A integração de IA reformula a demanda por consultoria

A consultoria e implementação de TI reteve 27,80% da participação do mercado de serviços de TI do Canadá em 2024, ancorada por programas de modernização que incorporam IA generativa em fluxos de trabalho legados. Os serviços de nuvem e plataforma registraram a perspectiva de CAGR mais rápida de 19,21% à medida que a adoção federal de nuvem normaliza arquiteturas híbridas e abre padrões de migração testados em conformidade. A terceirização de processos de negócios cresceu de forma constante à medida que os clientes buscavam estabilidade de custos durante a inflação salarial, enquanto os serviços de segurança gerenciada aceleraram com base nos mandatos de seguro cibernético. A terceirização de TI enfrentou pressão de margem, mas continuou a fornecer expertise em sistemas legados de nicho.

Os provedores estão migrando de contratos de aumento de pessoal para contratos vinculados a resultados que agrupam consultoria, integração e otimização contínua. Por exemplo, a designação Databricks Select da CGI reflete um impulso estratégico para escalar projetos de plataforma de dados centrados em IA a taxas de cobrança premium. Simultaneamente, a consultoria em ESG emerge como um subsegmento após as regras de Escopo 3 do Conselho Canadense de Padrões de Sustentabilidade, impulsionando integrações especializadas de cadeia de dados. Os pioneiros que agrupam aceleradores de IA com kits de ferramentas de contabilidade de carbono estão capturando oportunidades de venda cruzada em todos os setores.

Por Modelo de Implantação: Arquiteturas híbridas impulsionam o crescimento da nuvem

Os ambientes locais ainda representavam 55,00% do tamanho do mercado de serviços de TI do Canadá em 2024 devido a aplicações legadas consolidadas e rígidas exigências de residência de dados. No entanto, as cargas de trabalho hospedadas na nuvem devem expandir a uma CAGR de 20,01% até 2030, à medida que a pré-qualificação de IaaS do Shared Services Canada para AWS, Google, Microsoft e Oracle tranquiliza os responsáveis pela conformidade. As organizações estão adotando arquiteturas em camadas que mantêm dados de alto risco em data centers provinciais enquanto aproveitam a elasticidade dos hiperescaladores para análises. O Bell Cloud Connect facilita esse modelo ao oferecer caminhos dedicados de baixa latência dos sites dos clientes para múltiplas nuvens.

A adoção híbrida é ainda mais catalisada por aceleradores como blueprints de confiança zero e zonas de aterrissagem de nuvem soberana entregues como código. Os integradores de sistemas monetizam padrões de referência por meio de ofertas de plataforma gerenciada que encurtam os prazos de implantação e incorporam receita recorrente. As preocupações com o bloqueio de fornecedor são abordadas por meio de plataformas de orquestração multinuvem que abstraem dependências específicas de serviços, posicionando os provedores como operadores imparciais em vez de revendedores de fornecedor único.

Por Local de Prestação de Serviços: Crescimento offshore apesar das pressões salariais

Os serviços onshore permaneceram preferíveis para trabalhos de estratégia e regulatórios, mantendo 48,50% de participação de mercado em 2024. No entanto, o volume offshore está projetado para crescer a uma CAGR de 18,83% à medida que os provedores reequilibram as pirâmides de mão de obra em favor de geografias de menor custo para contrabalançar a inflação salarial doméstica. As empresas se diferenciam por meio de centros de operações de segurança que seguem o sol e pipelines de DevSecOps de 24 horas, em vez de pura competição de preços.

Os compradores canadenses estão cada vez mais sofisticados em relação ao risco de entrega global, enfatizando cláusulas contratuais sobre tratamento de dados, adesão às leis locais de privacidade e capacidades de remediação rápida. Como resultado, os provedores com instalações certificadas pela ISO 27001 e gateways de residência de dados canadenses ganham preferência. As equipes near-shore ainda desempenham um papel no suporte bilíngue e na colaboração ágil, mas agora são justificadas em termos de valor, em vez de economias de taxa nominal.

Por Porte da Empresa: A democratização da IA capacita as PMEs

As grandes empresas capturaram 64,20% da receita em 2024 porque seus complexos patrimônios exigem amplos portfólios de serviços. As pequenas e médias empresas, no entanto, estão prontas para impulsionar o crescimento incremental a uma CAGR de 18,40% à medida que os serviços de IA sem código e os pacotes de segurança baseados em assinatura reduzem os custos de entrada. As bolsas de compartilhamento de custos da Scale AI que reembolsam até 40% das despesas do projeto reduzem materialmente as barreiras de adoção para fabricantes e empresas de logística do mercado intermediário.

Os provedores estão empacotando ofertas modulares — como catálogos de dados de escopo fixo, chatbots pré-ajustados e monitoramento de segurança turnkey — em pontos de preço alinhados aos orçamentos das PMEs. Além disso, o Programa de Assistência de IA do Conselho Nacional de Pesquisa fornece auxílio de até USD 66.600, expandindo o conjunto investível de projetos de prova de conceito. À medida que as PMEs avançam dos pilotos para a produção, os contratos de serviços gerenciados migram da precificação por usuário para modelos baseados em consumo que escalam com o crescimento do cliente, garantindo receita previsível para os fornecedores.

Por Vertical do Usuário Final: A saúde lidera a transformação digital

Serviços bancários, financeiros e de seguros mantiveram 24,70% da participação do tamanho do mercado de serviços de TI do Canadá em 2024, impulsionados pela prontidão para o open banking e pela modernização dos trilhos de pagamento. Saúde e ciências da vida está projetada para expandir a uma CAGR de 19,99% até 2030, à medida que os mandatos de prontuário eletrônico de saúde, plataformas de telediagnóstico e análises de medicina de precisão exigem profundo conhecimento regulatório.

A manufatura busca retrofits da Indústria 4.0, enquanto as agências do setor público adotam identidade digital e portais de serviços ao cidadão alimentados por financiamento federal. O varejo e os bens de consumo concentram a demanda na orquestração omnicanal e na inteligência de estoque, enquanto os provedores de telecomunicações aceleram as implantações de plataformas de borda 5G. Os clientes de energia e serviços públicos enfatizam análises de integridade de ativos e digitalização da rede para atingir metas de descarbonização. A sobreposição regulatória de cada setor vertical leva os clientes a preferirem provedores com aceleradores de conformidade específicos do domínio e garantias de residência de dados local.

Análise Geográfica

Ontário ancora a demanda, com o corredor de inovação Toronto-Waterloo abrigando sedes de serviços financeiros e mais de 3.500 startups de tecnologia, traduzindo-se na maior participação provincial individual do mercado de serviços de TI do Canadá. Os gastos federais concentrados em Ottawa-Gatineau injetam cargas de trabalho previsíveis para transformação em nuvem e engenharia de redes seguras. O Quebec segue, impulsionado por incentivos fiscais para data centers e um próspero ecossistema de IA centrado em Montreal que se beneficia de financiamento provincial e parcerias acadêmico-industriais como a TELUS-Mila.

O Oeste do Canadá demonstra crescimento acima da média impulsionado pela digitalização do setor de energia em Calgary e pela modernização da cadeia de suprimentos de recursos em Vancouver. A previsão de crescimento salarial de 3,60% da Colúmbia Britânica ressalta um mercado de trabalho apertado que favorece provedores com pipelines de recrutamento estabelecidos. As Pradarias aproveitam iniciativas de tecnologia agrícola e expansão de banda larga rural para adotar soluções de monitoramento baseadas em nuvem, enquanto as províncias do Atlântico capitalizam em custos operacionais mais baixos e programas de imigração direcionados para atrair centros de entrega near-shore.

A heterogeneidade das políticas regionais molda a variação no mix de serviços. A regulamentação de privacidade da Lei 25 do Quebec aumenta a demanda por auditorias de conformidade e soluções de residência de dados, dando aos provedores locais uma vantagem competitiva. A próxima Lei dos Direitos dos Trabalhadores de Plataformas Digitais de Ontário influencia os requisitos de terceirização de tecnologia de RH, enquanto a estratégia de Gestão de Emissões e Resiliência Climática de Alberta estimula a demanda por plataformas de dados de ESG. Consequentemente, os provedores devem adaptar as mensagens de entrada no mercado, os modelos de entrega e os kits de ferramentas regulatórias às nuances específicas de cada província para capturar todo o potencial de oportunidade.

Cenário Competitivo

Grandes fornecedores como CGI, IBM Canada e Accenture combinam alcance de entrega global com expertise de conformidade localizada, permitindo-lhes garantir contratos de transformação de vários anos em departamentos federais, bancos de nível 1 e operadoras de telecomunicações. Especialistas de médio porte — incluindo MNP, Softchoice e Long View Systems — capitalizam em expertise de nicho em ecossistemas Microsoft, engenharia de prompts de IA e orquestração de nuvem soberana para conquistar negócios no mercado intermediário e no setor público.

Fusões e aquisições continuam sendo a principal rota para a expansão de capacidades. A aquisição da Momentum Technologies pela CGI adiciona 250 especialistas em análise de dados baseados na Cidade de Quebec, enquanto a parceria da Bell Canada com a ServiceNow incorpora automação de fluxo de trabalho de TI nas ofertas de rede gerenciada.[4]ServiceNow, "ServiceNow e Bell Canada Expandem Parceria," servicenow.com A Accenture concluiu 39 aquisições em 2024, incluindo as operações canadenses da True North Solutions para aprofundar a cobertura do setor de energia. Esses movimentos intensificam a concorrência ao comprimir as janelas de diferenciação de serviços e impulsionar a convergência de preços em torno de ofertas padronizadas.

A conformidade com nuvem soberana e a prontidão para a lei de IA apresentam novos campos de batalha onde os players domésticos podem superar os rivais globais limitados pelas complexidades de jurisdição de dados. Os provedores que controlam data centers canadenses, como ThinkOn e OVHcloud, fazem parceria com integradores de sistemas para entregar pilhas completas que atendem aos estatutos de residência provinciais. Enquanto isso, os hiperescaladores expandem zonas regionais e assinam contratos de compra de energia limpa para contrariar as narrativas de impacto ambiental, posicionando-se como opções sustentáveis. Os concorrentes bem-sucedidos combinarão inovação de hiperescaladores, garantias de residência soberana e aceleradores verticais para criar propostas de valor defensáveis.

Líderes do Setor de Serviços de TI do Canadá

CGI Inc.

IBM Canada Ltd.

Accenture Inc. (Canada)

Deloitte Inc.

Tata Consultancy Services Canada Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Bell Canada e Cohere revelaram uma aliança para co-vender ferramentas de IA a governos e empresas canadenses, aproveitando os data centers de IA e a rede de fibra da Bell.

- Março de 2025: A CGI finalizou a aquisição da Momentum Technologies, adicionando 250 profissionais de análise de dados na Cidade de Quebec.

- Março de 2025: O Governo do Canadá fechou um investimento de USD 240 milhões na Cohere para expandir a capacidade de computação de IA doméstica.

- Fevereiro de 2025: A CGI obteve o status de parceiro Databricks Select com mais de 100 consultores certificados.

Escopo do Relatório do Mercado de Serviços de TI do Canadá

| Consultoria e Implementação de TI |

| Terceirização de TI |

| Terceirização de Processos de Negócios |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Local |

| Hospedado na Nuvem (Público/Privado) |

| Onshore |

| Near-Shore |

| Offshore |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outros Setores Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Modelo de Implantação | Local |

| Hospedado na Nuvem (Público/Privado) | |

| Por Local de Prestação de Serviços | Onshore |

| Near-Shore | |

| Offshore | |

| Por Porte da Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outros Setores Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de TI do Canadá?

O mercado foi avaliado em USD 60,08 bilhões em 2025 e está previsto para atingir USD 128,46 bilhões até 2030.

Com que velocidade os gastos com serviços hospedados na nuvem estão crescendo?

As cargas de trabalho hospedadas na nuvem estão projetadas para expandir a uma CAGR de 20,01% entre 2025 e 2030.

Qual setor vertical deve crescer mais rapidamente até 2030?

Saúde e ciências da vida está prevista para registrar uma CAGR de 19,99% à medida que os mandatos de saúde digital e as iniciativas de análise de dados se aceleram.

Qual participação as grandes empresas detêm na demanda geral?

As grandes empresas representaram 64,20% dos gastos de 2024, impulsionadas por complexas agendas de transformação e requisitos de conformidade.

Por que os serviços de segurança gerenciada estão ganhando força?

Os prêmios de seguro cibernético subiram mais de 28% ao ano, tornando as operações de segurança terceirizadas mais econômicas do que as alternativas internas.

Como o foco do Canadá na soberania de dados afeta a adoção de hiperescaladores?

Padrões rígidos de residência prolongam os ciclos de aquisição e estimulam o interesse em alternativas de nuvem soberana que garantem a localização de dados no Canadá.

Página atualizada pela última vez em: