Tamanho e Participação do Mercado de dados centro ups

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de dados centro ups pela Mordor inteligência

O mercado de dados centro ups atingiu USD 4,2 bilhões em 2025 e está projetado para subir para USD 6,8 bilhões até 2030, entregando uma CAGR de 7,05%. um expansão está ligada um construções de instalações de hiperescala, requisitos de densidade de potência de inteligência artificial (IA) e economia de baterias de ísobre-lítio que melhoram o custo total de propriedade. Fornecedores de infraestrutura focam em designs modulares, funções de interatividade com um rede e topologias de alta eficiência alinhadas com mandatos de sustentabilidade. Densidades de potência de rack esperadas para se moverem em direção à faixa de 500-1.000 kW até 2026 estão remodelando regras de design para cada nova implementação. Riscos contínuos da cadeia de suprimentos para componentes de eletrônica de potência e moratórias regionais em utilidades de dados centros introduzem volatilidade, ainda assim grandes compromissos de capital de provedores de nuvem sustentam o momentum. Como resultado, o mercado de dados centro ups está evoluindo de equipamentos de backup estáticos para ativos dinâmicos geradores de receita que estabilizam redes e apoiam cargas de trabalho de IA.

Principais Conclusões do Relatório

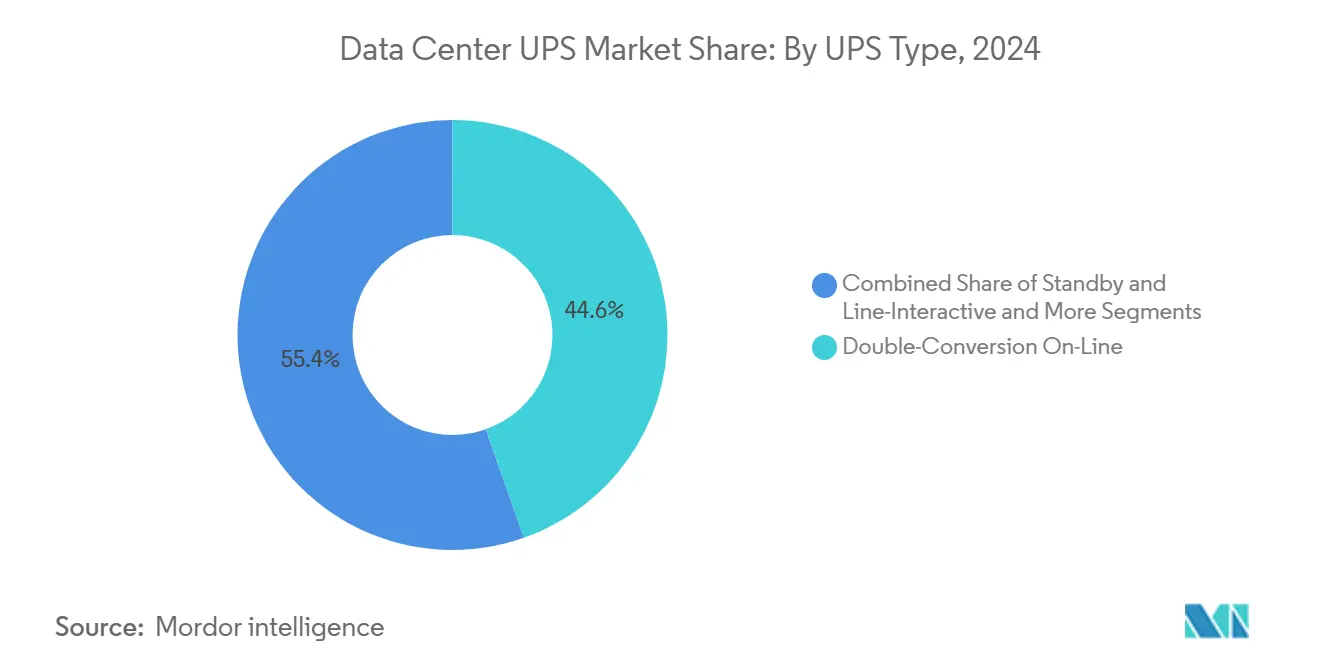

- Por tipo de ups, plataformas sobre-linha de dupla conversão detiveram 44,6% da participação do mercado de dados centro ups em 2024; sistemas modulares/paralelo-redundantes estão definidos para expandir um uma CAGR de 8,9% até 2030.

- Por capacidade de potência, unidades >200 kVA capturaram 52,3% de participação do tamanho do mercado de dados centro ups em 2024 e estão previstas para crescer 9,3% anualmente até 2030.

- Por arquitetura, designs modulares escaláveis estão avançando um uma CAGR de 10,3%, enquanto sistemas centralizados mantiveram 45,3% de participação na receita em 2024.

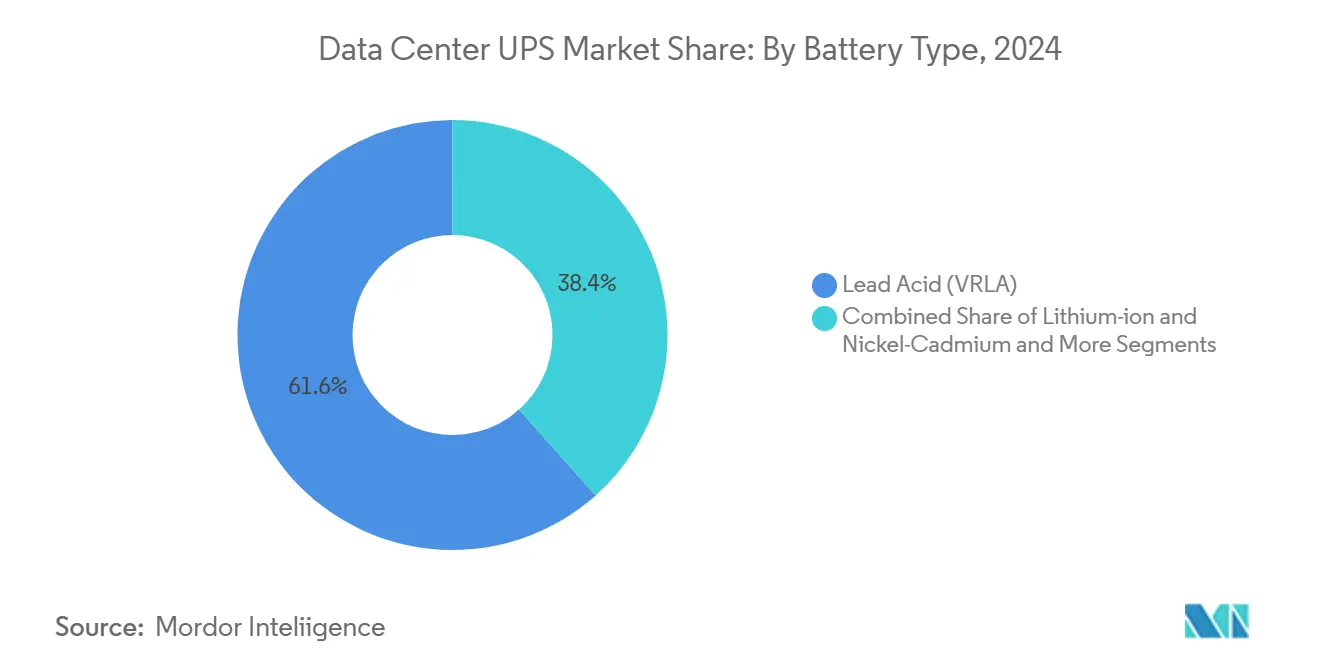

- Por tipo de bateria, soluções VRLA retiveram 61,6% de participação em 2024; alternativas de ísobre-lítio estão registrando uma CAGR de 8,7% em economias de ciclo de vida.

- Por tipo de dados centro, operadores de hiperescala comandaram 49,4% de participação em 2024 e registram um CAGR mais rápida de 10,3% até 2030.

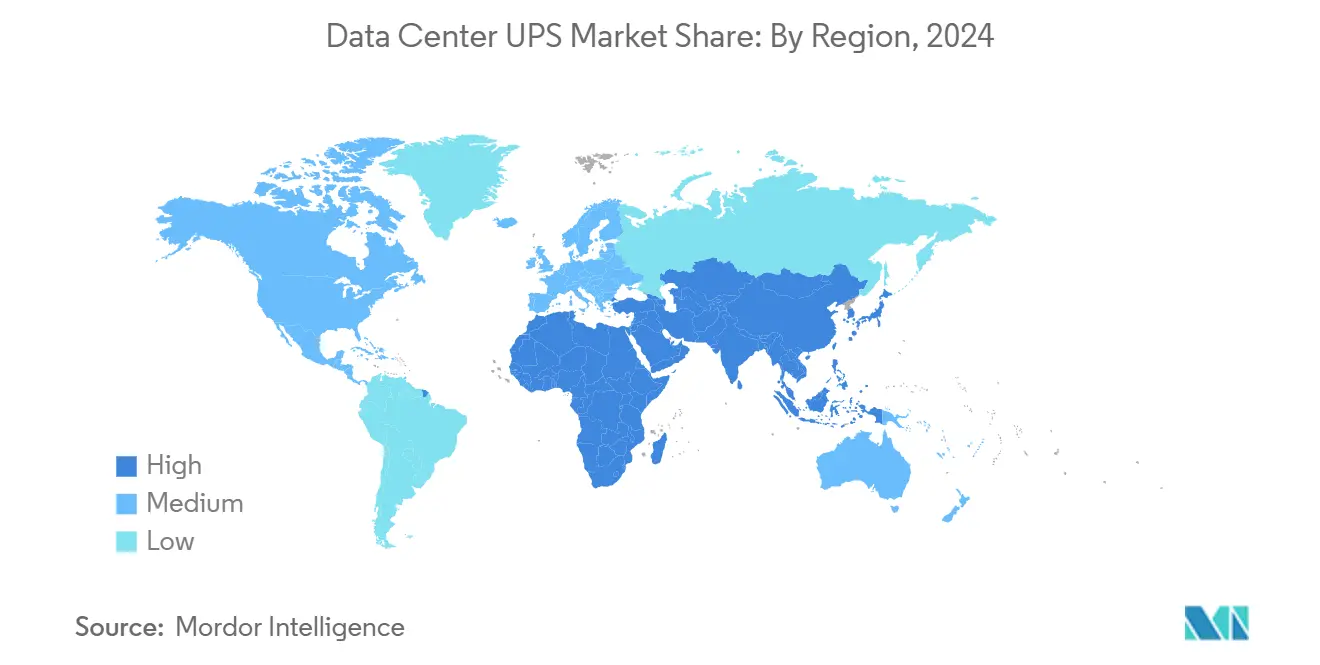

- Por geografia, América do Norte liderou com 37,4% de participação na receita em 2024, enquanto Ásia-Pacífico está liderando o campo global com uma CAGR de 9,5% até 2030.

Tendências e Insights Globais do Mercado de dados centro ups

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Construções de dados centros de hiperescala acelerando instalações ≥10 MW | 1.8% | Global, com concentração na América do Norte e APAC | Prazo médio (2-4 anos) |

| Proliferação de micro dados centros de borda no varejo e telecomunicações | 1.2% | Global, particularmente APAC e mercados emergentes | Prazo longo (≥ 4 anos) |

| Mandatos de aquisição carbono-neutros por hiperescaladores | 1.0% | América do Norte e UE primariamente, expandindo globalmente | Prazo médio (2-4 anos) |

| Vantagem de TCO de ísobre-lítio sobre VRLA em ups ≥500 kVA | 0.9% | Global, liderado por mercados desenvolvidos | Prazo curto (≤ 2 anos) |

| Surto de densidade de potência (≥20 kW/rack) de cargas de trabalho IA/ML | 1.5% | Global, concentrado em hubs de hiperescala | Prazo curto (≤ 2 anos) |

| Conformidade obrigatória de uptime Tier III+ em mercados emergentes | 0.8% | Núcleo APAC, transbordamento para MEA | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Construções de Data Centers de Hiperescala Acelerando Instalações ≥10 MW

Projetos massivos como o programa de infraestrutura de IA de USD 30 bilhões da Microsoft exemplificam um escala agora necessária para campus de nuvem backbone.[1]Microsoft Corp., "Microsoft invests em artificial-inteligência infraestrutura," blogs.microsoft.com Estruturas de ups modulares classificadas em 500-1.250 kW por bloco permitem expansão gradual e limitam capacidade ociosa.[2]Fuji elétrico Corp. de América, "UPS7400WX-T3U alto-Capacity ups," americas.fujielectric.com Implementações centralizadas cortam custo de capital por megawatt enquanto monitoramento avançado de bateria estende um vida operacional em direção um 15 anos entre grandes ciclos de renovação. Fornecedores respondem com salas de energia integradas em fábrica que são enviadas como unidades quase completas, cortando drasticamente tempos de comissionamento. O resultado é um impulso imediato no mercado de dados centro ups à medida que cada projeto de hiperescala trava grandes acordos de compra múltiplo-anuais tanto para equipamentos quanto para serviços.

Proliferação de Micro Data Centers de Borda no Varejo e Telecomunicações

Densificação 5g e análises voltadas ao cliente empurram computação para vitrines, torres de celular e filiais. Sites de borda demandam unidades ups compactas construídas para temperaturas ambiente mais altas, poeira e staff mínimo no local. Adoção de ísobre-lítio aumenta porque envelopes operacionais mais longos e ciclos de recarga mais rápidos superam o custo inicial mais alto. Operadores de telecomunicações agregam milhares de gabinetes de borda em portais de monitoramento centralizado, criando contratos de serviços de anuidade para fornecedores de ups. Participação em resposta à demanda fortalece ainda mais o caso de negócio à medida que serviços públicos compensam sites que podem momentaneamente exportar energia sem comprometer integridade de backup.

Mandatos de Aquisição Carbono-Neutros por Hiperescaladores

Amazon, Google e Microsoft classificam cada vez mais fornecedores de ups por pegada de carbono de ciclo de vida, integrando fornecimento de energia renovável com decisões de compra de equipamentos. Produtos oferecendo operação interativa com rede e caminhos de reciclagem verificados ganham status de fornecedor preferencial. um próxima classificação de sustentabilidade de dados centros da Europa amplifica essa tendência e eleva o padrão para eficiência mínima em todo o bloco.[3]europeu Commission, "Revised energia Efficiency Directive 2023/1791," europa.eu Consequentemente, fornecedores maduros canalizam P&d para conversores de carboneto de silício de alta eficiência e firmware inteligente que prioriza consumo de energia renovável, ampliando o fosso contra concorrentes atrasados.

Vantagem de TCO de Íon-Lítio sobre VRLA em UPS ≥500 kVA

Adotantes iniciais relatam reduções de custo de propriedade de 10-30% ao longo de uma década ao mudar de baterias VRLA para ísobre-lítio. Maior vida útil de ciclo, menor pegada e capacidade de diagnósticos remotos inclinam um economia um favor de novas químicas apesar dos préços premium de compra. Acordos de fornecimento com gigantes de bateria protegem OEMs da volatilidade de matéria-prima e travam curvas de custo. Empresas agora estendem alocações orçamentárias para cobrir o delta porque economias de longo prazo são comprovadas, impulsionando o mercado de dados centro ups em direção um um ponto de virada na seleção de armazenamento de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prêmio de despesas de capital inicial (≈35%) da topologia de dupla conversão | -1.1% | Global, mais pronunciado em mercados sensíveis ao custo | Prazo curto (≤ 2 anos) |

| Regulamentações de armazenamento de energia interativo com rede ainda nascentes | -0.7% | América do Norte e UE, com atraso regulatório em APAC | Prazo médio (2-4 anos) |

| Volatilidade da cadeia de suprimentos para componentes eletrônicos de potência | -0.9% | Global, com impacto agudo na fabricação APAC | Prazo curto (≤ 2 anos) |

| Moratórias de dados centros sobre uso de água/energia em metrópoles da UE | -0.5% | Áreas metropolitanas da UE, expansão potencial | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Capex Inicial da Topologia de Dupla Conversão

Alternativas linha-interativo custam aproximadamente um terço um menos, levando compradores sensíveis ao orçamento um adiar upgrades mesmo quando matemática de ciclo de vida favorece unidades de alta eficiência. Embora pacotes de financiamento e modelos de energia-como-serviço estejam ganhando terreno, equipes de aquisição permanecem cautelosas. Estadiamento de capacidade modular mitiga choque de préço, mas educação de mercado ainda é necessária. Onde orçamentos adiados se cruzam com frotas VRLA envelhecidas, risco de downtime aumenta, ainda assim restrições financeiras de curto prazo continuam um limitar taxas de conversão imediatas.

Regulamentações de Armazenamento de Energia Interativo com Rede Ainda Nascentes

Embora um Ordem FERC 841 tenha aberto mercados atacadistas dos EUA para armazenamento de energia, implementação região por região varia amplamente. Operadores de dados centros hesitam em inscrever capacidade ups para serviços auxiliares sem diretrizes claras sobre regras de emissões, taxas de interconexão ou exposição à responsabilidade. Europa avançum mais rápido, mas harmonização entre estados membros permanece incompleta. um incerteza política resultante atrasa monetização completa de ativos instalados e modera projeções de crescimento pelos próximos três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de UPS: Plataformas Modulares Ancoram Necessidades de Escalabilidade

Sistemas sobre-linha de dupla conversão mantiveram 44,6% de liderançum na receita em 2024 à medida que sites críticos de missão continuaram um valorizar confiabilidade testada pelo tempo. Mesmo assim, estruturas modulares/paralelo-redundantes estão expandindo um uma CAGR de 8,9% ao permitir blocos de energia intercambiáveis um quente e implementações iniciais dimensionadas corretamente. Em salas de IA de alta densidade, esses sistemas ocupam menos espaço branco e cortam tempo médio de reparo, dando aos operadores economias tangíveis de despesas operacionais. Categorias linha-interativo e standby mantêm apelo de nicho em gabinetes de borda de baixa potência onde custo supera redundância.

O mercado de dados centro ups prefere cada vez mais arquiteturas que podem ser expandidas sem downtime, e fornecedores mudaram roteiros de acordo. O Galaxy VXL da Schneider elétrico apresenta blocos empilháveis que elevam capacidade para 1.250 kW dentro de uma pegada mínima, entregando 99% de eficiência em eco-mode. À medida que escassez de mão-de-obra aperta cronogramas de manutenção, lógica de autodiagnóstico embutida em estruturas modulares atrai ainda mais operadores que precisam maximizar uptime com equipes menores. Daqui para frente, designs paralelo-prontos são esperados para ultrapassar incumbentes tanto em novas construções quanto em ciclos de retrofit.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Potência: Unidades de Alta Capacidade Dominam Crescimento

Sistemas classificados acima de 200 kVA reivindicaram 52,3% da participação do mercado de dados centro ups em 2024 e estão acompanhando uma CAGR de 9,3% até 2030. Campus de hiperescala e clusters de GPU agrupados em dezenas de megawatts requerem unidades de grande bloco que otimizam distribuição elétrica, reduzem passagens de cabos e permitem integração de resfriamento líquido. Momentum de segmento é visível em linhas de produto como um série 225-1.000 kVA da Fuji elétrico que EUA módulos idênticos de 330 kVA para escalonamento simplificado.

Organizações de mercado médio continuam um depender de estruturas de 20,1-200 kVA, ainda assim sua participação encolhe à medida que cargas de trabalho migram para hubs regionais consolidados. Sistemas abaixo de 20 kVA, frequentemente o esteio em abrigos de telco, ainda enviam em volume mas registram apenas receita incremental. Gabinetes de ísobre-lítio de alta capacidade mitigam penalidades de espaço ao dobrar densidade de energia relativa um VRLA, desbloqueando novo espaço branco para racks de computação e reforçando demanda pela camada superior de classes de potência.

Por Arquitetura: Configurações Modulares Escaláveis Ganham Precedência

Salas de energia centralizadas ainda controlam 45,3% da receita do mercado de dados centro ups um partir de 2024, ainda assim topologias modulares escaláveis estão avançando 10,3% anualmente. Esse momentum é sustentado por uma filosofia de design que mistura unidades containerizadas, testes de testemunha de fábrica e gestão de energia definida por software. Operadores agora favorecem modelos de implementação que os deixam adicionar capacidade em incrementos de um quarto de megawatt ao invés de superdimensionar infraestrutura do dia um.

Abordagens ups de nível de fileira distribuídas servem zonas densas de GPU ao aparar perdas de transmissão e melhorar isolamento de calor. Enquanto isso, macro-módulos permanecem preferidos onde layouts de construção existentes restringem carregamento de piso e caminhos de cabo. Fornecedores oferecem cada vez mais software de controle agnóstico um chassis que unifica tanto nós centralizados quanto distribuídos, suavizando um transição operacional em direção um propriedades mais verdes e modulares.

Por Tipo de Bateria: Adoção de Íon-Lítio Acelera

Baterias VRLA retiveram 61,6% de participação em 2024, ainda assim o tamanho do mercado de dados centro ups para soluções de ísobre-lítio está crescendo um 8,7% à medida que operadores dão peso um termos de garantia estendidos e pegadas compactas. Um sistema de lítio tipicamente ocupa 40% menos área de piso e suporta duas vezes mais ciclos antes da substituição, inclinando economia de longo prazo firmemente um seu favor. Fornecedores agora embarcam telemetria granular de nível celular que alimenta motores de manutenção preditiva e reduz visitas de técnicos ao site.

Químicas alternativas como níquel-zinco visam mandatos de sustentabilidade rigorosos, oferecendo alta reciclabilidade e vantagens de segurançum contra incêndio. Curvas de préço mostram custos de pacotes de bateria deslizando para um faixa de USD 280-580 por kWh para módulos de grau de dados centro em 2025, acionando novas rodadas de licitação onde operadores anteriormente padronizavam para VRLA. Programas de troca subsequentes são esperados para elevar envios de unidades de lítio através da década.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Data Center: Hiperescaladores Remodelam Padrões de Aquisição

Provedores de hiperescala e nuvem ocuparam 49,4% do tamanho do mercado de dados centro ups em 2024 e estão impulsionando uma CAGR de 10,3% à medida que constroem fábricas de IA em escala sem precedentes. Equipes de aquisição emitem acordos de estrutura múltiplo-regionais que padronizam hardware de proteção de energia através de uma propriedade global, diminuindo préços unidadeários enquanto demandam janelas de entrega apertadas. Proprietários de colocation espelham essas especificações para permanecer compatíveis com solicitações de inquilinos âncora, aprofundando o alcance de produtos de grau hiperescala em instalações compartilhadas.

Compradores empresariais ainda representam uma base instalada considerável, especialmente em setores regulamentados requerendo cargas de trabalho sobre-premise, ainda assim sua intensidade de capital empalidece contra majors de nuvem. Instalações de borda em varejo, saúde e segurançum pública criam uma curva de demanda de cauda longa para unidades ups compactas e autônomas. um confluência de objetivos de sustentabilidade de hiperescala e necessidades de latência empresariais continua um diversificar canais de receita para fornecedores.

Análise Geográfica

América do Norte liderou o mercado de dados centro ups com uma participação de receita de 37,4% em 2024, apoiada por clusters de colocation maduros, incentivos federais para fabricação doméstica e estruturas como um Ordem FERC 841 que permitem monetizar capacidade de reserva. Filas de interconexão de utilidade com média de mais de quatro anos, no entanto, empurram investidores para metrópoles secundárias onde acesso um energia é mais rápido. Fabricantes incluindo Schneider elétrico comprometeram USD 700 milhões para expandir produção nos EUA e reduzir lead times, um movimento que também equilibra risco geopolítico.

Ásia-Pacífico está no caminho para um CAGR mais rápida de 9,5% até 2030. Demanda de energia regional está subindo de 1.677 MW no Q1 2024 em direção um esperados 7.589 MW até 2028, graçcomo ao apoio de políticas na Malásia, Indonésia e Tailândia. Restrições de terra e energia de Singapura redirecionaram pipelines de hiperescala para Johor e Batam, amplificando projetos de rede transfronteiriços. Fornecedores domésticos como Huawei alavancam proximidade e programas governamentais para competir em préço e customização, impulsionando envios de unidades além daqueles de marcas importadas. Enquanto isso, incentivos multibilionários do Japão ligados um fábricas de semicondutores aumentam demanda por sistemas ups que atendem códigos sísmicos e de eficiência energética, adicionando uma camada extra de diferenciação técnica.

Europa apresenta uma perspectiva mista. um Diretiva de Eficiência Energética compele um corte de 11,7% no uso de energia de dados centros até 2030, assegurando que cada ciclo de renovação atualize para pelo menos 98% de eficiência em módulos. Metas PUE rigorosas da Alemanha dão peso de mercado para equipamentos ups de grau premium, enquanto Países Baixos e Irlanda pesam moratórias em novas construções que consomem muita energia, redirecionando crescimento para Polônia e Espanha. Brexit adiciona restrições de soberania de dados que mantêm uma linha base de infraestrutura dentro do Reino Unido. Em geral, pressões de conformidade elevam taxas de substituição, sustentando demanda de ups de alta eficiência mesmo quando nova capacidade líquida enfrenta escrutínio ambiental mais apertado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

O mercado de dados centro ups demonstra consolidação moderada. Schneider elétrico, Vertiv e Eaton detêm redes de serviço múltiplo-continentais e portfólios ponta um ponta que combinam ups, distribuição de energia e software de ciclo de vida. O Galaxy VXL da Schneider elétrico ilustra liderançum em design com classificações de 500-1.250 kW dentro de uma pegada de 1,2 m² e eficiência eConversion de 99%, abordando diretamente necessidades de densidade de fazendas de GPU. Vertiv está colaborando com NVIDIA para lançar arquiteturas 800 VDC, sinalizando um mudançum em direção um distribuição de voltagem mais alta que corta massa de cobre e cargas de resfriamento.

Intensidade de propriedade intelectual aumenta à medida que fabricantes de chips como Intel patenteiam sistemas de orçamentação de energia que equilibram picos de carga de trabalho de IA contra envelopes de limite de energia. Start-ups que mesclam geração de hidrogênio, células de combustível e baterias avançadas oferecem modelos alternativos de backup, desafiando estruturas legadas de diesel-mais-VRLA. Grandes incumbentes contra-atacam com orçamentos de aquisição visando análises de software e químicas de bateria, expandindo assim mercados endereçáveis totais em microrredes e integração renovável.

Desafiadores regionais se beneficiam de preferências de aquisição governamental e regras de conteúdo local. Huawei captura participação na China e partes do Sudeste Asiático ao emparelhar hardware ups com racks de resfriamento líquido integrados. ABB e Socomec empurram conversores de níquel-zinco e carboneto de silício de alta eficiência respectivamente, cada um visando classificações de sustentabilidade que influenciam pedidos europeus. À medida que paridade de produto se aperta, responsividade de serviço, logística de peçcomo de reposição e consultoria regulatória emergem como diferenciadores decisivos.

Líderes da Indústria de dados centro ups

-

ABB Ltd

-

Schneider elétrico

-

Eaton Corporation

-

poder Innovations International

-

Vertiv Holdings Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Vertiv anunciou desenvolvimento de soluções de energia 800 VDC em parceria com NVIDIA, visando lançamento comercial em 2026 para apoiar clusters de IA de alta potência

- Abril 2025: Schneider elétrico detalhou um plano de expansão de capacidade nos EUA de USD 700 milhões cobrindo fábricas digitais, laboratórios de microrrede e upgrades de automação

- Março 2025: Schneider elétrico, NVIDIA e ETAP lançaram uma plataforma de eficiência impulsionada por IA para otimizar uso de energia em ambientes de dados centro densos

- Fevereiro 2025: Vantage dados centros comprometeu EUR 1,4 bilhão para expandir sua pegada EMEA, sublinhando demanda sustentada de construção regional

- Janeiro 2025: Socomec lançou DELPHYS XM ups apresentando classificações de 300-800 kVA e até 99% de eficiência inteligente Conversion para implementações sustentáveis

- Dezembro 2024: Schneider elétrico lançou Galaxy VXL, o ups de alta densidade mais compacto do mercado um 500-1.250 kW dentro de 1,2 m²

Escopo do Relatório Global do Mercado de dados centro ups

Uma Fonte de Alimentação Ininterrupta ou Sistema de Energia Ininterrupta (ups) é um dispositivo elétrico que fornece energia de emergência para uma carga no caso de uma falha de entrada ou rede elétrica. ups são diferentes de sistemas de energia auxiliar ou de emergência ou geradores de standby. Ele fornece proteção quase instantâneoânea de interrupções de energia ao fornecer um energia armazenada na bateria, supercapacitor ou volante.

O mercado de dados centro ups é segmentado por tipo (standby, linha interativo e dupla conversão on-linha), tamanho do dados centro (pequeno, médio e grande), vertical de usuário final (bancário e serviços financeiros, manufatura, tecnologia da informação, energia, saúde, governo e entretenimento e mídia), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Standby |

| Line-Interactive |

| Dupla Conversão On-Line |

| Modular/Paralelo-Redundante |

| Rotativo e Volante |

| ≤20 kVA |

| 20,1-200 kVA |

| >200 kVA |

| Centralizada |

| Distribuída (Nível de Fileira) |

| Modular Escalável |

| Chumbo-ácido (VRLA) |

| Íon-lítio |

| Níquel-Cádmio e Outros |

| Colocation |

| Hiperescaladores/Provedores de Serviços de Nuvem |

| Empresarial e Borda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Singapura | |

| Austrália | |

| Malásia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Resto da África |

| Por Tipo de UPS | Standby | |

| Line-Interactive | ||

| Dupla Conversão On-Line | ||

| Modular/Paralelo-Redundante | ||

| Rotativo e Volante | ||

| Por Capacidade de Potência | ≤20 kVA | |

| 20,1-200 kVA | ||

| >200 kVA | ||

| Por Arquitetura | Centralizada | |

| Distribuída (Nível de Fileira) | ||

| Modular Escalável | ||

| Por Tipo de Bateria | Chumbo-ácido (VRLA) | |

| Íon-lítio | ||

| Níquel-Cádmio e Outros | ||

| Por Tipo de Data Center | Colocation | |

| Hiperescaladores/Provedores de Serviços de Nuvem | ||

| Empresarial e Borda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

Questões Chave Respondidas no Relatório

Qual é o tamanho do mercado de dados centro ups hoje e quão rápido ele está crescendo?

O mercado de dados centro ups fica em USD 4,2 bilhões em 2025 e está se dirigindo para USD 6,8 bilhões até 2030, registrando uma CAGR de 7,05%.

Qual topologia de ups está ganhando tração mais rapidamente?

Estruturas modulares ou paralelo-redundantes são como de crescimento mais rápido, registrando uma CAGR de 8,9% à medida que operadores demandam escalabilidade de troca um quente e janelas de reparo mais curtas.

Por que baterias de ísobre-lítio estão deslocando VRLA em grandes instalações?

Pacotes de ísobre-lítio aparar espaço de piso, duram duas um três vezes mais e diminuem custo total de propriedade de 10 anos em 10-30%, tornando-como atrativas apesar de préços iniciais mais altos.

Qual região mostra o maior potencial de crescimento para vendas de ups?

Ásia-Pacífico lidera com uma CAGR de 9,5% graçcomo um expansões de hiperescala na Malásia, Indonésia e Japão, onde novos incentivos governamentais aceleram construções de dados centros.

Que anos este Mercado de dados centro ups cobre?

O relatório cobre o tamanho histórico do Mercado de dados centro ups para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de dados centro ups para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Como mandatos de sustentabilidade estão influenciando aquisição de ups?

Provedores de nuvem de hiperescala agora exigem reduções documentadas de carbono de ciclo de vida e favorecem sistemas ups interativos com rede capazes de absorver ou descarregar energia para apoiar renováveis.

Qual é o principal obstáculo para adoção mais ampla de ups interativo com rede?

Estruturas regulatórias permanecem irregulares; até que esquemas de compensação e padrões de interconexão sejam consistentes, operadores hesitam em expor ativos críticos de backup um ciclos de dever de rede.

Página atualizada pela última vez em: