Tamanho e Participação do Mercado de Data Centers de Chicago

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

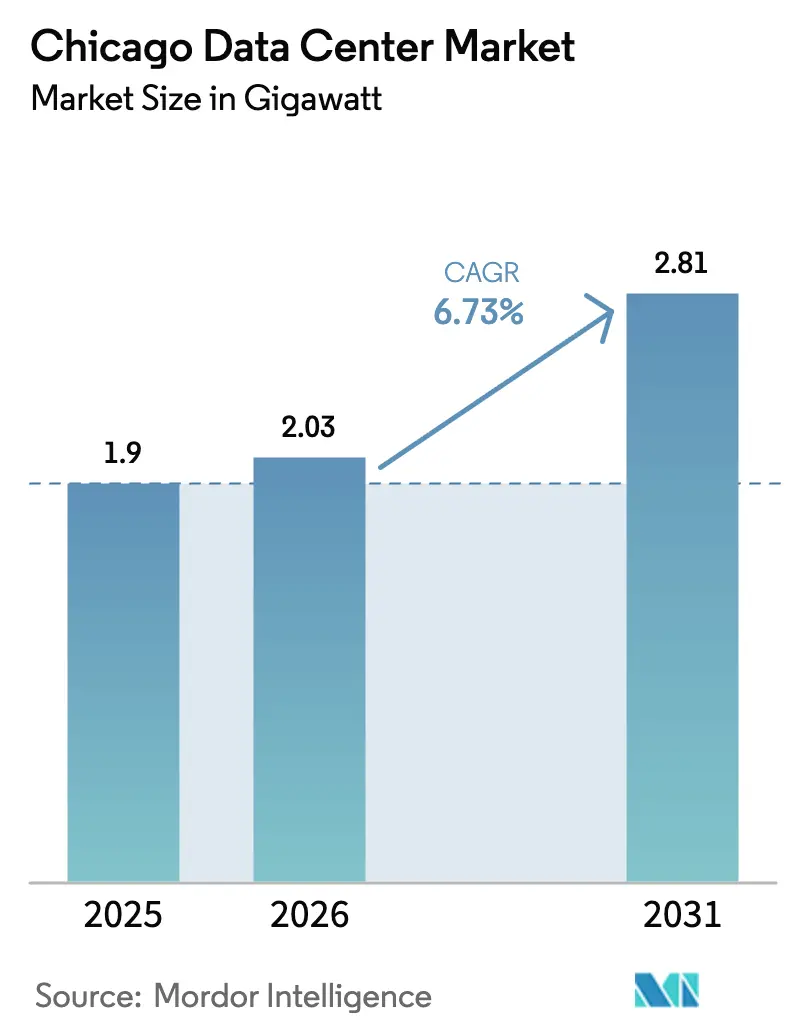

| Tamanho do mercado no ano base (2025) | 1.9 gigawatt |

| Volume do Mercado (2026) | 2.03 gigawatt |

| Volume do Mercado (2031) | 2.81 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

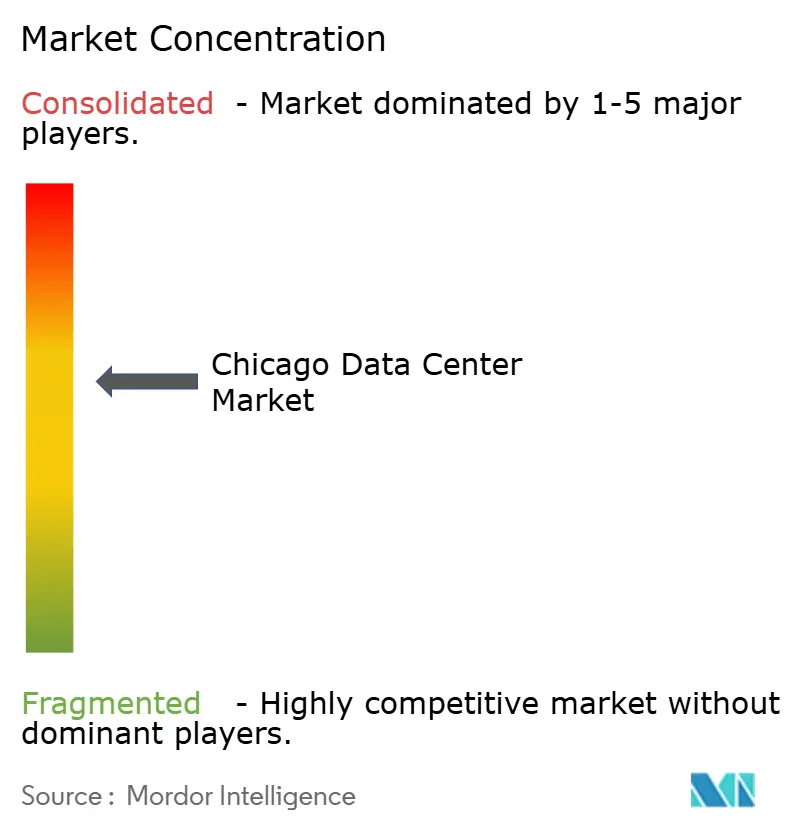

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Chicago por Mordor Intelligence

Espera-se que o tamanho do mercado de data centers de Chicago cresça de 1,9 GW em 2025 para 2,03 GW em 2026 e está previsto para atingir 2,81 GW até 2031 a um CAGR de 6,73% no período 2026-2031. A taxa de vacância está em um mínimo histórico de 1,9%, enquanto as taxas médias de aluguel subiram 33% em relação ao ano anterior, evidenciando um agudo desequilíbrio entre oferta e demanda cbre.com. A isenção de imposto sobre vendas de Illinois sobre equipamentos qualificados e sua tarifa industrial de energia de 6,9 c/kWh atraíram mais de USD 11 bilhões em novos compromissos de construção desde 2019 illinois.gov. Os planejadores de energia esperam que a carga de data centers na rede da ComEd salte de aproximadamente 400 MW hoje para quase 5 GW, equivalente à produção de cinco unidades nucleares. As condições restritas de energia e terreno no Norte da Virgínia também estão direcionando a demanda excedente de hiperescala para Chicago, elevando a cidade ao terceiro maior hub do país

Principais Conclusões do Relatório

- Por tamanho de data center, as instalações Massivas lideraram com 44,12% da participação do mercado de data centers de Chicago em 2025, enquanto a categoria Mega está prevista para avançar a um CAGR de 7,72% até 2031.

- Por nível, o Nível 3 capturou 58,02% da participação do mercado de data centers de Chicago em 2025; o Nível 4 está definido para registrar o CAGR mais rápido de 8,21% até 2031.

- Por modelo de serviço, a colocation representou 49,05% do tamanho do mercado de data centers de Chicago em 2025, mas os provedores de serviços em nuvem estão projetados para crescer a um CAGR de 9,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers de Chicago

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de provedores de serviços em nuvem | +1.8% | Global, com foco na região metropolitana de Chicago | Médio prazo (2 a 4 anos) |

| Crescentes necessidades de computação edge empresarial | +1.2% | Região metropolitana de Chicago e subúrbios | Longo prazo (≥ 4 anos) |

| Robusto ecossistema de conectividade de fibra | +0.9% | Centro de Chicago, corredor de O'Hare | Curto prazo (≤ 2 anos) |

| Programas de incentivo e benefícios fiscais de Illinois | +1.5% | Todo o estado de Illinois | Médio prazo (2 a 4 anos) |

| Demanda excedente do Norte da Virgínia | +0.8% | Região de Chicago | Curto prazo (≤ 2 anos) |

| Cargas de trabalho de treinamento de IA em busca de energia no Meio-Oeste | +1.3% | Chicago e interior de Illinois | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Provedores de Serviços em Nuvem

Os operadores de hiperescala estão acelerando a expansão de sua presença à medida que os principais mercados costeiros atingem limites de capacidade de energia.[1]Joel Hruska, "Hyperscalers Seek Alternatives to Ashburn," commercialobserver.com O programa de USD 20 bilhões da Amazon para campi com suporte nuclear na região do Atlântico Médio sinaliza uma disposição para diversificar localizações, permitindo que Chicago atraia megaprojetos semelhantes. A aliança de infraestrutura de IA de USD 30 bilhões entre Microsoft e BlackRock reservou parcelas no Meio-Oeste, enquanto o empreendimento xScale de USD 15 bilhões da Equinix identifica Chicago como um ponto de lançamento inicial. As necessidades de latência do mercado financeiro amplificam ainda mais a demanda; a região privada do Google Cloud do CME Group em Aurora exemplifica essa atração empresarial.

Crescentes Necessidades de Computação Edge Empresarial

Um mercado global de edge avaliado em USD 232 bilhões em 2024 está reformulando os requisitos de localização para fabricantes, varejistas e empresas financeiras de Chicago.[2]Jonathan Vanian, "AWS Pivots to Nuclear Power for New U.S. Campuses," cnbc.com O CH2 da CoreSite obteve o status NVIDIA DGX-Ready, reforçando a adequação da região metropolitana para clusters de inferência de IA. Operadoras de telecomunicações como a Comcast ancoram instalações em Northlake para suportar cargas de trabalho de 5G, redes de distribuição de conteúdo e over-the-top de baixa latência.

Robusto Ecossistema de Conectividade de Fibra

A DE-CIX Chicago é a exchange de crescimento mais rápido em Illinois, interligando-se com Nova York e Dallas para formar o maior tecido de peering da América do Norte.[3]Jonathan Vanian, "AWS Pivots to Nuclear Power for New U.S. Campuses," cnbc.com O site da Digital Realty em 350 E. Cermak abriga mais de 40 operadoras e supera 100 MW de carga, beneficiando-se das densas rotas de backhaul da região metropolitana. A United IX oferece portas de 10 G a 100 G e agrega o tráfego dos principais CDNs, amplificando os efeitos de rede que atraem investimentos incrementais.

Programas de Incentivo e Benefícios Fiscais de Illinois

O estatuto de isenção de imposto sobre vendas para data centers de 2019 concede isenções de 10,25% sobre equipamentos qualificados para projetos que investem ≥ USD 250 milhões e contratam pelo menos 20 funcionários remunerados a 120% das médias do condado. A política ajudou a dobrar os fluxos de capital privado em todo o estado para USD 12,5 bilhões em 2024, com projetos de data centers capturando uma parcela substancial. A construção do campus de USD 350 milhões da CyrusOne em Aurora teve início com apoio governamental, ilustrando os ganhos de licenciamento simplificado.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de energia (território da ComEd) | -0.7% | Região metropolitana de Chicago | Curto prazo (≤ 2 anos) |

| Escalada dos custos de terreno e construção | -1.1% | Região metropolitana de Chicago e subúrbios | Médio prazo (2 a 4 anos) |

| Restrições de resfriamento decorrentes das regras de uso da água do Lago Michigan | -0.5% | Bacia hidrográfica do Lago Michigan | Longo prazo (≥ 4 anos) |

| Longos ciclos de interconexão à rede elétrica | -0.9% | Illinois, área da PJM | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Energia (Território da ComEd)

As contas mensais projetadas dos clientes podem subir USD 10,50 à medida que a demanda dos data centers eleva os encargos de balanceamento da rede. Os preços de liquidação dos leilões da PJM aumentaram, forçando os operadores a proteger custos de capacidade mais elevados. Os legisladores estão estudando salvaguardas para evitar que a pressão de hiperescala sobrecarregue a infraestrutura legada e para proteger os consumidores.

Escalada dos Custos de Terreno e Construção

A construção de um box de hiperescala agora tem uma média de USD 561,33 por pé quadrado, um aumento de 20,53% desde 2019. Os terrenos próximos a O'Hare ultrapassam USD 224.000 por acre, empurrando os desenvolvedores em direção a Elk Grove, Northlake e mais a oeste cbre.com. A aquisição de subestações dedicadas e alimentações de extra-alta tensão adiciona milhões aos orçamentos de capital e pode estender os cronogramas dos projetos em vários trimestres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Mega Impulsionam a Expansão de Hiperescala

As instalações Massivas entregaram 44,12% de participação do mercado de data centers de Chicago em 2025, refletindo um ecossistema maduro que suporta cargas de trabalho de serviços financeiros e legadas. No entanto, os campi Mega estão definidos para superar todas as outras categorias a um CAGR de 7,72% até 2031, à medida que os clusters de treinamento de IA buscam blocos de energia contígua acima de 100 MW. O campus suburbano de 480 MW da T5 e a redevelopment de cinco edifícios da Compass na antiga sede da Sears evidenciam essa mudança, cada um projetado para densidades de ≥ 50 kW por rack.

Os halls pequenos e médios permanecem viáveis para edge e híbridos empresariais, mas enfrentam absorção gradual em footprints de atacado maiores. Os inquilinos de hiperescala favorecem a alavancagem operacional e as topologias mecânico-elétricas personalizadas disponíveis nas construções Mega, pressionando os proprietários de suítes menores a se diferenciarem por meio de ofertas de latência crítica ou conformidade especializada.

Por Tipo de Nível: A Adoção do Nível 4 Acelera para Aplicações de Missão Crítica

As instalações de Nível 3 detinham 58,02% da participação do tamanho do mercado de data centers de Chicago em 2025, pois ofereciam um equilíbrio pragmático entre tempo de atividade e custo buscado pela maioria das empresas. Os usuários financeiros e de saúde, no entanto, estão direcionando nova demanda para plataformas de Nível 4 que prometem tolerância a falhas e disponibilidade de 99,995%, ajudando a classe a atingir um CAGR de 8,21% até 2031.

Os operadores estão incorporando caminhos elétricos com manutenção simultânea e resfriamento sem água para satisfazer os prêmios de SLA exigidos por cargas de trabalho regulamentadas. O CH1 da NTT, o site de Elk Grove da Forsythe e novos shells especulativos todos ostentam certificações do Uptime Institute que validam os atributos do Nível 4, posicionando Chicago para capturar expansões de setores regulamentados que exigem disponibilidade determinística.

Por Tipo de Data Center: Provedores de Serviços em Nuvem Aceleram a Transformação do Mercado

A colocation manteve 49,05% de participação em 2025, sustentada por vacância próxima de zero e uma valorização de 33% nos aluguéis, mas os provedores de serviços em nuvem representam o fator de crescimento mais rápido, expandindo-se a um CAGR de 9,07% até 2031, à medida que os hiperescaladores implantam zonas dedicadas para cargas de trabalho de IA.

Os shells de atacado e os formatos de base energizada com construção pronta desfrutam do maior poder de precificação porque resolvem tanto as restrições de capacidade quanto as de velocidade de entrada no mercado. A colocation de varejo continua a atender inquilinos de PMEs, enquanto os boxes modulares e edge visam nichos de 5G, cache de conteúdo e recuperação de desastres. A receita de USD 2,225 bilhões da Equinix no primeiro trimestre de 2025 e o guia anual revisado para cima ressaltam o potencial de ganhos vinculado a essa onda de migração.

Análise Geográfica

Chicago ancora o nó de nuvem e rede mais maduro do Meio-Oeste, abrigando 154 data centers ativos que suportam 20.000 empregos e USD 3,5 bilhões em renda do trabalho. A liderança no tamanho do mercado de data centers de Chicago é reforçada pelo baixo risco sísmico, pela abundante eletricidade de origem nuclear e por uma localização central que garante latência de ida e volta inferior a 20 ms para ambas as costas. Illinois abriga 126 instalações operadas por 68 provedores e tem outros USD 1,7 bilhão em construção em andamento em seis obras anunciadas.

A demanda deslocada do Norte da Virgínia está chegando a Chicago à medida que os gargalos de transmissão da Dominion Energy adiam novas conexões até 2027. Os operadores que buscam capacidade simultânea, portanto, favorecem Illinois, conectada à PJM, onde a ComEd pode alocar direitos de importação de rede mais rapidamente. Ao mesmo tempo, os fundamentos de terreno e energia nos subúrbios de Columbus impulsionam um corredor multiurbano no Meio-Oeste que reforça o papel de Chicago como âncora central de peering. Dentro da região metropolitana de Chicago, Elk Grove Village, Northlake e Aurora formam o triângulo de desenvolvimento mais ativo. T5, CyrusOne e Compass planejam coletivamente mais de 1 GW nesses subúrbios, aproveitando parcelas de terreno disponíveis e alimentações de 138 kV. No centro, a torre de 12 andares planejada pela Digital Realty em 330 E. Cermak demonstra a densificação por meio de construções verticais à medida que os lotes legados atingem a saturação

Cenário Competitivo

Digital Realty, Equinix e CoreSite mantêm as maiores bases instaladas, mas os agressivos programas de construção em campo aberto da T5 Data Centers, Compass Datacenters e CyrusOne estão diluindo a participação, apontando para uma concentração moderada. O 350 E. Cermak da Digital Realty — abrangendo 1,1 milhão de pés quadrados — abriga mais de 70 operadoras e permanece o maior cliente de carga de Illinois com > 100 MW. A Equinix está canalizando USD 15 bilhões para campi xScale nos Estados Unidos; Chicago está entre os primeiros quatro locais, refletindo sua atração de hiperescala.

As parcerias de hardware e trem de energia diferenciam os entrantes. A Siemens fornecerá os skids de média tensão da Compass sob um acordo plurianual, reduzindo meses dos ciclos de implantação elétrica. Enquanto isso, os pilotos de resfriamento sem água da Microsoft no vizinho Wisconsin poderiam migrar para seu projeto em Minooka, Illinois, sinalizando a sustentabilidade como uma alavanca competitiva.

As fusões e aquisições recordes moldam ainda mais o campo. A Vantage captou USD 9,2 bilhões em janeiro de 2025, a CBRE adquiriu a Direct Line Global para serviços de espaço branco e a Schneider adquiriu a Motivair por propriedade intelectual de resfriamento líquido, ressaltando o valor estratégico da entrega turnkey e das soluções térmicas avançadas.

Líderes do Setor de Data Centers de Chicago

Digital Realty Trust, Inc.

Equinix Inc.

CyrusOne

Quality Technology Services Holding LLC (QTS)

Stack Infrastructure, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A CyrusOne iniciou um segundo campus em Aurora totalizando 446.000 pés quadrados e 40 MW de carga de TI inicial.

- Fevereiro de 2025: A Digital Realty registrou reservas recordes no quarto trimestre de 2024 e adquiriu terrenos que suportam até 400 MW de expansão.

- Fevereiro de 2025: A Equinix firmou uma joint venture de hiperescala de USD 15 bilhões com a GIC e a CPP para adicionar 1,5 GW em todo o país.

- Janeiro de 2025: A Vantage Data Centers obteve uma injeção de capital de USD 9,2 bilhões para financiar um plano de construção global de USD 30 bilhões.

Escopo do Relatório do Mercado de Data Centers de Chicago

Um data center é uma sala, edifício ou instalação física que abriga a infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços, além de armazenar e gerenciar os dados associados a essas aplicações e serviços.

O Mercado de Data Centers de Chicago é segmentado por Tamanho de DC (pequeno, médio, grande, massivo, mega), por tipo de nível (nível 1 e 2, nível 3, nível 4), por absorção (utilizado [tipo de colocation [varejo, atacado, hiperescala], por usuário final [nuvem e TI, telecomunicações, mídia e entretenimento, governo, BFSI, manufatura, comércio eletrônico]) e não utilizado). Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Massivo |

| Mega |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | |||

| Colocation | Utilizado | Tipo de Colocation | Varejo |

| Atacado | |||

| Hiperescala | |||

| Usuário Final | Nuvem e TI | ||

| Telecomunicações | |||

| Mídia e Entretenimento | |||

| Governo | |||

| BFSI | |||

| Manufatura | |||

| Comércio Eletrônico | |||

| Outros Usuários Finais | |||

| Por Tamanho de Data Center | Pequeno | |||

| Médio | ||||

| Grande | ||||

| Massivo | ||||

| Mega | ||||

| Por Tipo de Nível | Nível 1 e 2 | |||

| Nível 3 | ||||

| Nível 4 | ||||

| Por Tipo de Data Center | Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | ||||

| Colocation | Utilizado | Tipo de Colocation | Varejo | |

| Atacado | ||||

| Hiperescala | ||||

| Usuário Final | Nuvem e TI | |||

| Telecomunicações | ||||

| Mídia e Entretenimento | ||||

| Governo | ||||

| BFSI | ||||

| Manufatura | ||||

| Comércio Eletrônico | ||||

| Outros Usuários Finais | ||||

Principais Perguntas Respondidas no Relatório

Qual é o crescimento projetado do mercado de data centers de Chicago até 2031?

A base instalada está prevista para crescer de 2,03 GW em 2026 para 2,81 GW até 2031, um CAGR de 6,73%.

A base instalada está prevista para crescer de 2,03 GW em 2026 para 2,81 GW até 2031, um CAGR de 6,73%.

Chicago oferece energia disponível, preços de terreno mais baixos e robustos incentivos fiscais em um momento em que o Norte da Virgínia enfrenta gargalos na rede elétrica e resistência da comunidade.

Qual é o alívio fiscal que os operadores qualificados podem obter em Illinois?

Projetos que investem pelo menos USD 250 milhões e contratam 20 funcionários podem garantir uma isenção de imposto sobre vendas e uso de 10,25% sobre equipamentos de data center.

Qual segmento de tamanho de data center está se expandindo mais rapidamente?

Os campi Mega construídos para cargas de trabalho de IA e hiperescala estão projetados para crescer a um CAGR de 7,72% até 2031.

Quais são os principais obstáculos de custo para novas construções em Chicago?

Os materiais de construção em escalada agora têm uma média de USD 561,33 por pé quadrado, e o aumento dos encargos de capacidade da rede está elevando as contas dos clientes da ComEd em cerca de USD 10,50 por mês.

Qual é o grau de concentração da liderança de mercado atualmente?

Os cinco principais operadores detêm pouco mais de 60% da energia instalada, conferindo ao mercado uma pontuação de concentração moderada de 6, ao mesmo tempo que deixa espaço para novos entrantes equipados com capital e tecnologia diferenciada.

Página atualizada pela última vez em: