Tamanho e Participação do Mercado de Data Center de Nova Jersey

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

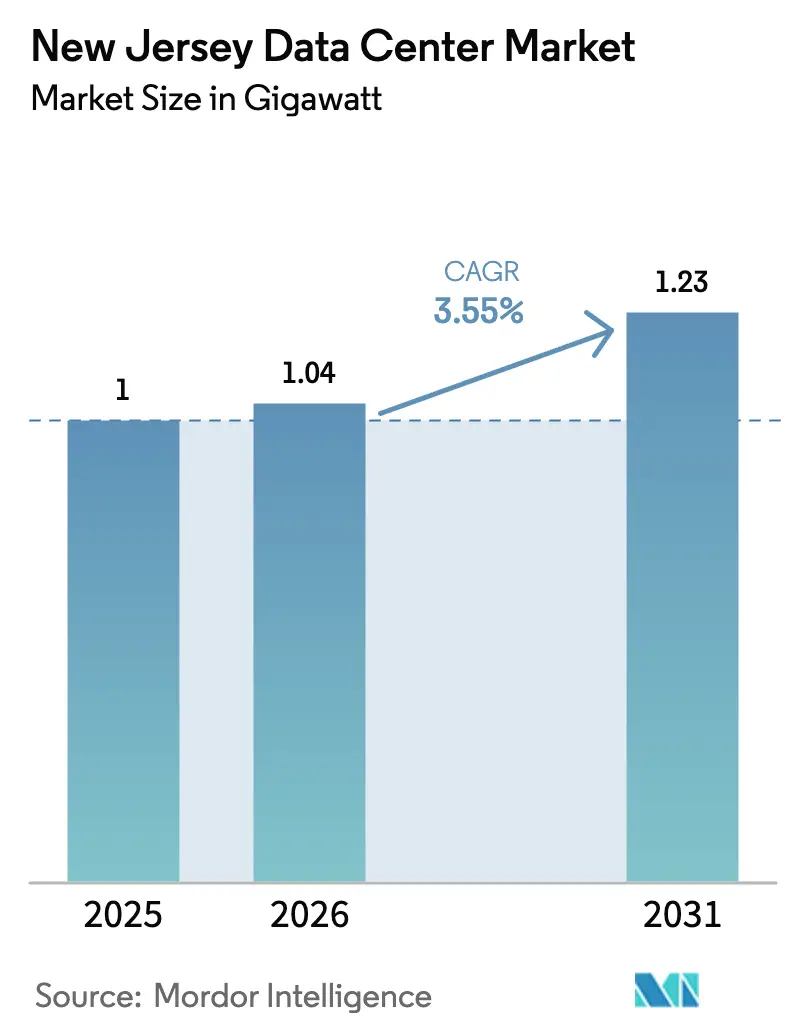

| Tamanho do mercado no ano base (2025) | 1.0 gigawatt |

| Volume do Mercado (2026) | 1.04 gigawatt |

| Volume do Mercado (2031) | 1.23 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Nova Jersey por Mordor Intelligence

O tamanho do mercado de data center de Nova Jersey deve crescer de 1,0 GW em 2025 para 1,04 GW em 2026 e está previsto para atingir 1,23 GW até 2031 a um CAGR de 3,55% no período 2026-2031. Clusters de treinamento de IA que exigem dezenas de megawatts por contrato de locação estão reformulando as prioridades de despesas de capital, e toda a cadeia de aquisições está se inclinando para distribuição de energia de alta densidade, resfriamento direto ao chip e interconexão rápida datacenterfrontier.com. A proximidade de cabos submarinos em Wall Township, combinada com rotas de fibra com latência inferior a um milissegundo até Manhattan, atraiu cargas de trabalho de negociação sensíveis à latência e reforçou o papel do estado como portal internacional do Nordeste. Enquanto isso, um acúmulo na fila de interconexão da PJM que supera 4,7 GW ressalta como a escassez de acesso à rede elétrica pode acelerar a consolidação de instalações ou estruturas de joint venture que agrupam direitos de energia existentes. Movimentos legislativos que vinculam incentivos fiscais para data centers de IA ao fornecimento de energia renovável estão estabelecendo novos limites de conformidade e incentivando os operadores a adotar acordos de compra de energia (PPAs) de energia solar ou eólica atrás do medidor.

Principais Conclusões do Relatório

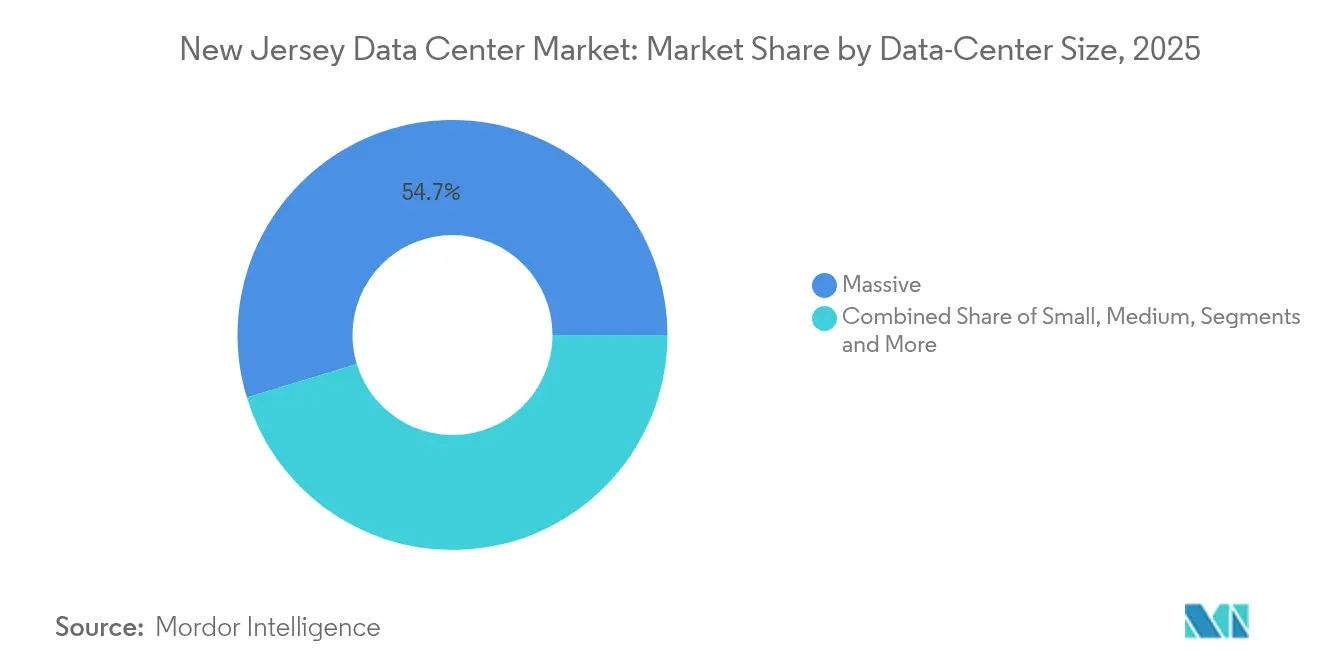

- Por tamanho de data center, as instalações massivas detinham 54,70% da participação do mercado de data center de Nova Jersey em 2025, enquanto a classe mega está prevista para registrar o CAGR mais rápido de 5,25% até 2031.

- Por classificação de nível, as instalações de Nível 3 lideraram com 56,80% de participação na receita em 2025; as implantações de Nível 4 estão se expandindo a um CAGR de 6,12% até 2031.

- Por tipo de data center, a colocação comandou 45,90% da participação no tamanho do mercado de data center de Nova Jersey em 2025, enquanto as construções de provedores de serviços em nuvem avançam a um CAGR de 7,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Center de Nova Jersey

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Surto de pré-locação de 20 MW+ impulsionado por IA | 1.2% | Foco no Norte de Nova Jersey, Condado de Hudson | Médio prazo (2 a 4 anos) |

| Cabos submarinos Sub-Atlânticos chegando em Nova Jersey | 0.8% | Wall Township, regiões costeiras | Longo prazo (≥ 4 anos) |

| Corrida de latência fin-tech (Nova York ↔ Nova Jersey ≤ 1 ms) | 0.6% | Corredores de Secaucus e Mahwah | Curto prazo (≤ 2 anos) |

| PPAs de energia renovável "atrás do medidor" | 0.4% | Em todo o estado, projetos em escala de concessionária | Médio prazo (2 a 4 anos) |

| Programa de abatimento fiscal estadual NJEDA | 0.3% | Zonas econômicas estaduais | Longo prazo (≥ 4 anos) |

| Densificação de GPU sob encomenda >40 kW/rack | 1.0% | Instalações focadas em IA em todo o estado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Surto de pré-locação de 20 MW+ impulsionado por IA

O projeto de USD 1,2 bilhão da CoreWeave em Kenilworth ilustra como os provedores de nuvem GPU agora asseguram prédios inteiros antes de a primeira pá virar o solo, sustentando uma onda de construção especulativa apoiada por contratos de offtake de longo prazo.[1]CoreWeave, "CoreWeave irá converter prédio de laboratório de Nova Jersey em data center," datacenterdynamics.comOs racks de IA típicos excedem 40 kW, de modo que os desenvolvedores pré-compram subestações e coletores de resfriamento líquido, bloqueando os projetos elétricos e mecânicos três trimestres antes dos padrões históricos. Esse súbito adiantamento de despesas de capital empurra o mercado de data center de Nova Jersey em direção à seleção de locais verticalmente integrada, onde o status de interconexão à rede elétrica tem mais peso de avaliação do que o custo imobiliário. Volumes de pré-locação acima de 60 MW também transferem poder de barganha para hiperescaladoras que exigem garantias de energia renovável ou fibra direta para a estação de aterrissagem de Wall Township. O efeito se propaga para os níveis de subcontratação, elevando a demanda por engenheiros de comissionamento, fornecedores de resfriamento por imersão e chaves elétricas de alta capacidade.

Cabos submarinos Sub-Atlânticos chegando em Nova Jersey

O campus da NJFX oferece acesso neutro de operadora às rotas HAVFRUE/AEC-2 e WALL-LI, eliminando as taxas de interconexão cruzada do metrô de Nova York e reduzindo em milissegundos a latência de ida e volta transatlântica.[2]Alan Mauldin, "NJFX Expande Conectividade do Hub Submarino," submarinenetworks.com A elevação de 64 pés acima do nível do mar e a desoneração de zonas de inundação aprimoram as credenciais de continuidade de negócios, atraindo instalações de recuperação de desastres de instituições financeiras. Os ramais de backhaul da Telxius e da Windstream agora estendem a capacidade para o sul em direção a Virginia Beach, integrando o espaço de Nova Jersey em topologias de malha atlântica redundante. No horizonte mais longo, as cláusulas de soberania de dados que proíbem o roteamento de dados por determinadas jurisdições devem inflacionar o valor de pontos de aterrissagem diversificados nos EUA. Consequentemente, o mercado de data center de Nova Jersey beneficia-se de um fosso estrutural de conectividade difícil de replicar por concorrentes sem acesso marítimo.

Corrida de latência fin-tech (Nova York ↔ Nova Jersey ≤ 1 ms)

O motor da NYSE com 400.000 pés quadrados em Mahwah e o site NY4 da Equinix em Secaucus oferecem serviço de correspondência de ordens em microssegundos que as empresas de negociação tratam como alpha estratégico.[3]Yevgeniy Sverdlik, "Métricas de Latência do Equinix NY4," datacenterknowledge.com Pares de fibra escura dedicados usam vidro otimizado para microcurvatura e rotas planas para manter os tempos de ida e volta abaixo de 0,8 ms, enquanto fornecedores de switches oferecem firmware de passagem direta para minimizar o atraso de serialização. Os operadores de ações cada vez mais co-localizam nós de criptomoeda e mecanismos de derivativos de baixa latência nos mesmos gabinetes, concentrando cargas de trabalho intensivas em largura de banda no Condado de Hudson. O mercado de data center de Nova Jersey, portanto, comanda preços premium por espaço branco contíguo, e mesmo ganhos marginais — 10 metros de fibra, um único salto de interconexão cruzada — justificam honorários anuais de sete dígitos para mesas de negociação sofisticadas.

Densificação de GPU sob encomenda superior a 40 kW/rack

As unidades NVIDIA DGX B200 consomem 14,3 kW cada, levando os operadores a adotar circuitos de placa fria e trocadores de calor traseiros capazes de suportar 1.000 W por pé quadrado. Alguns projetos greenfield no Condado de Middlesex estão experimentando distribuição de 400 V DC, reduzindo perdas de conversão e liberando espaço real em painéis de disjuntores para alimentações adicionais por rack. O resfriamento por imersão pode levar o PUE a 1,03, reduzindo as despesas operacionais e liberando mais megawatts dentro de envoltórios fixos de transformadores. A curva de densificação eleva a complexidade de aquisição, alongando os prazos de fabricação de resfriadores e coletores, recompensando assim os operadores incumbentes com estoques de fornecedores já estabelecidos. Em última análise, os racks de IA de próxima geração atuam como funções de força, acelerando um ciclo de retrofit em todo o estado que comprime locais legados menores em footprints de alta densidade e maior rendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Acúmulo na fila de energia da PJM superior a 4,7 GW | -1.8% | Território da PJM, pontos de interconexão | Médio prazo (2 a 4 anos) |

| Prazos de entrega de transformadores de 12 a 24 meses | -0.9% | Em todo o estado, infraestrutura de concessionária | Curto prazo (≤ 2 anos) |

| Escassez de imóveis no Condado de Hudson | -0.6% | Condado de Hudson, localizações privilegiadas | Longo prazo (≥ 4 anos) |

| Restrições de uso de água (bacia do Passaic) | -0.4% | Bacia hidrográfica do Rio Passaic | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Acúmulo na fila de energia da PJM superior a 4,7 GW

A fila da PJM incluía 268 GW de solicitações de geração até o final de 2024, mas apenas uma porcentagem de um único dígito entrará em operação no curto prazo, criando uma incompatibilidade entre a demanda de data centers e a capacidade disponível. A Public Service Electric & Gas registrou 4,7 GW de consultas de interconexão de grande carga apenas de clientes de data centers, congestionando janelas de estudo e atrasando licenças. A aposentadoria de 60 GW de geração térmica agrava a crise porque as energias renováveis intermitentes na mesma fila exigem margem adicional de serviços de rede. Os desenvolvedores que não possuem acordos executados com a PJM são, portanto, forçados a recorrer a turbinas a gás onerosas no local ou a matrizes solares atrás do medidor com backup de bateria. Esse gargalo reduz em quase dois pontos percentuais a inclinação de crescimento que seria robusta do mercado de data center de Nova Jersey.

Prazos de entrega de transformadores de 12 a 24 meses

As fábricas de transformadores globais atingiram utilização plena após as cargas de trabalho de IA acelerarem a escala dos pedidos de subestações, deixando os compradores norte-americanos aguardando até dois anos por unidades personalizadas de 30 MVA. Os preços à vista do cobre e do aço silício laminado a frio acrescentaram volatilidade adicional, e os fabricantes de equipamentos originais (OEMs) exigiram depósitos não canceláveis no congelamento do projeto. Os desenvolvedores que buscam alimentações duplas de 138 kV enfrentam obstáculos de sequenciamento: avançar os cronogramas de escavação do local sem certeza sobre as datas de embarque dos transformadores aumenta os custos de carregamento e compromete os prazos de entrada em operação dos inquilinos. Operadores com footprints multissites mitigam a exposição por meio de pedidos em banco com anos de antecedência, mas os entrantes menores têm dificuldades, retardando sua entrada no mercado de data center de Nova Jersey e reforçando a consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center – Instalações massivas ancoram o investimento em IA

A categoria massiva entregou 54,70% da receita de 2025 no mercado de data center de Nova Jersey. As hiperescaladoras agrupam salões de múltiplos andares e agregam alimentações de concessionárias de 80 MW, atingindo economias de resfriamento que sites menores não conseguem reproduzir. Essa classe desfruta de amplos terrenos nos condados de Middlesex e Mercer, onde as aprovações de zoneamento acomodam campi com múltiplos edifícios. Estima-se que as instalações mega registrem um CAGR de 5,25% e provavelmente inclinarão o tamanho do mercado de data center de Nova Jersey para campi menos numerosos, porém mais densos, entre 2026 e 2031.

Footprints menores ainda desempenham papéis na agregação de edge, armazenamento em cache de conteúdo e topologias de recuperação de desastres para empresas do mercado médio. No entanto, os spreads de capex por MW favorecem construções em grande escala, especialmente à medida que as densidades de energia superam 40 kW. O complexo Kenilworth da CoreWeave destaca como um único inquilino de IA pode garantir o valor total de desenvolvimento de uma parcela, agilizando as autorizações e fixando PPAs de energia renovável em escala. Consequentemente, os desenvolvedores reaproveitam depósitos brownfield em suítes multitenant apenas quando o acesso à rede elétrica já existe, limitando os caminhos de expansão para as menores classes de sites.

Por Classificação de Nível – Dominância do Nível 3 sob pressão do Nível 4

As instalações de Nível 3 capturaram 56,80% da participação do mercado de data center de Nova Jersey em 2025, proporcionando um design com manutenção simultânea sem o custo adicional da tolerância total a falhas. As cargas de trabalho de serviços financeiros e IA, no entanto, estão impulsionando as construções de Nível 4 a um CAGR de 6,12%, à medida que os usuários quantificam o tempo de inatividade em perdas horárias de sete dígitos.

Os locais de negociação em Mahwah e Secaucus já exemplificam a arquitetura de Nível 4, incorporando caminhos elétricos ativos duplos, fazendas de geradores 2N+1 e resfriadores com redundância geográfica. O tamanho do mercado de data center de Nova Jersey alocado a salas de Nível 4 deve crescer sempre que os clusters de treinamento de IA exigirem imunidade a interrupções de energia para evitar reinicializações dispendiosas de modelos. Por outro lado, os footprints de Nível 1 e Nível 2 estão relegados a sandboxes de laboratório ou armazenamento de arquivos não críticos, preparando o terreno para o reaproveitamento ou desativação futuros do inventário de baixo nível.

Por Tipo de Data Center – Liderança da colocação encontra aceleração dos CSPs

A colocação representou 45,90% do tamanho do mercado de data center de Nova Jersey em 2025, sustentada pela densidade de interconexão ao longo da espinha dorsal de fibra Secaucus-Wall. As suítes de varejo permitem que as empresas costurem redundância entre múltiplas operadoras, enquanto as alas de atacado atendem a blocos de 2 a 5 MW buscados por provedores de SaaS.

As autoconstruções de provedores de serviços em nuvem, no entanto, entregam o CAGR mais rápido de 7,05%, à medida que as hiperescaladoras buscam custos operacionais mais baixos e layouts de rack otimizados para seus circuitos de resfriamento líquido proprietários. Estratégias híbridas como o programa xScale da Equinix ou o programa Build-to-Suit da Digital Realty borram as linhas, permitindo que os CSPs assumam salas de dados inteiras dentro de campi que de outra forma seriam multitenant. Com o tempo, o mercado de data center de Nova Jersey provavelmente convergirá para modelos de propriedade mista, onde a colocação de varejo prospera em edifícios de gateway e os megacampos de CSPs dominam as parcelas greenfield nos condados central e sul.

Análise Geográfica

O Condado de Hudson abriga o cluster mais denso de hotéis de operadoras e instalações orientadas para finanças e, portanto, ancora a parte norte do mercado de data center de Nova Jersey. Secaucus, com seus vínculos diretos de rodovia com Manhattan e subestações redundantes na Patterson Plank Road, é o lar do NY4, NY5 e NY6 da Equinix, do 210 Hudson Street da Digital Realty e do NY2 e NY3 da CoreSite Realty Corp.. Esses edifícios desfrutam de latências de ida e volta abaixo de 0,8 ms para os mecanismos de correspondência de Wall Street, uma métrica decisiva para empresas de negociação eletrônica que alugam gabinetes de alta especificação com meses de antecedência.

A disponibilidade limitada de terrenos e os impostos sobre propriedade crescentes no Condado de Hudson estão empurrando a capacidade incremental para o sul, em direção aos condados de Middlesex e Mercer. Aqui, municípios como East Windsor e South Brunswick aprovam parcelas de 70 acres capazes de acomodar campi de 300 MW, enquanto os órgãos de zoneamento oferecem estruturas PILOT (pagamento em vez de impostos) para atrair projetos intensivos em capital. Os desenvolvedores pivotam para depósitos reutilizados, aproveitando alturas livres de 26 pés existentes para retrofits de contenção de corredor quente, e combinam coberturas solares no local com créditos de energia solar comunitária que compensam as tarifas de pico.

O sul de Nova Jersey, historicamente periférico à expansão de data centers, está exibindo atividade em estágio inicial devido à adjacência com Filadélfia e aos corredores de transmissão de 230 kV não utilizados. O anúncio do campus de 300 MW da Nebius ressalta como as plataformas de nuvem de IA avaliam o apetite por energia renovável, os custos de mão de obra e as rotas de fibra de longa distância tanto quanto a adjacência a Manhattan. Na próxima década, o mercado de data center de Nova Jersey poderá evoluir para uma geografia tripolar — hubs de latência de Hudson, megacampos centrais e clusters emergentes ricos em energia renovável no sul de Nova Jersey — distribuindo assim o estresse de carga entre múltiplos distritos de concessionárias.

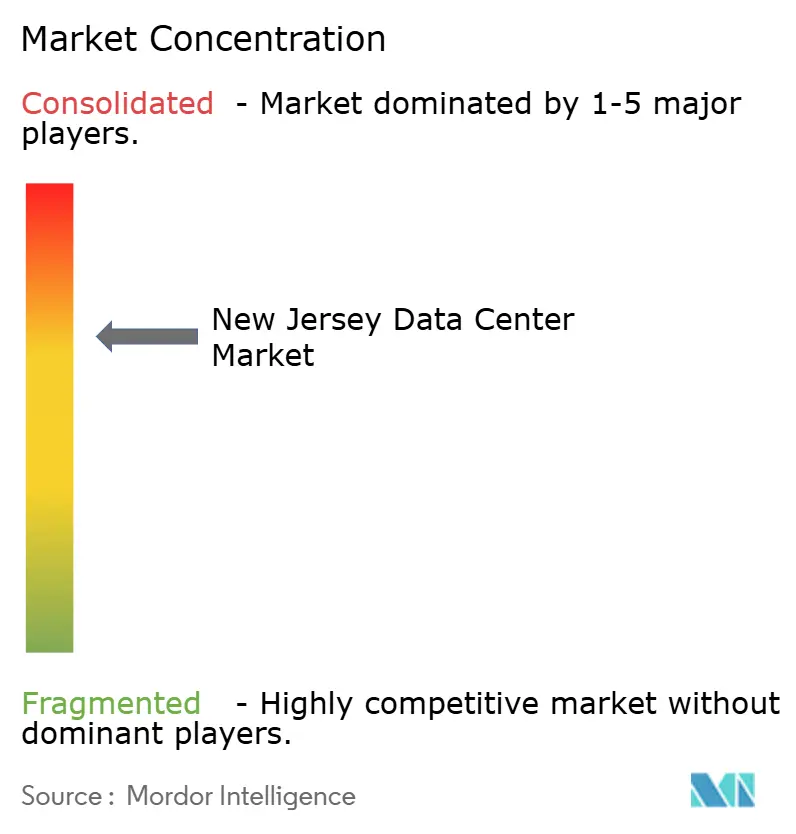

Cenário Competitivo

A concorrência permanece equilibrada entre REITs multissites, especialistas em interconexão neutros de operadora e novos entrantes independentes focados em IA. Os seis ativos de Nova Jersey da Digital Realty abrangem os condados de Hudson e Middlesex, e a empresa registrou um aumento de 17 vezes nos resultados do quarto trimestre de 2024, impulsionados por reservas de hiperescaladoras, confirmando a atração de margem conferida pelas implantações de alta densidade. A Equinix opera oito sites IBX cujo tecido de conexão metro está vinculado diretamente às estações de aterrissagem submarinas, conferindo à empresa uma vantagem de primeiro motor na revenda de largura de banda transfronteiriça equinix.com.

Novos entrantes como a CoreWeave se diferenciam por meio de nuvens de GPU verticalmente integradas, oferecendo orquestração Kubernetes pré-configurada e modelos de consumo por hora que afastam os desenvolvedores de IA da colocação de uso geral. Enquanto isso, estruturas de joint venture — exemplificadas pelo veículo de USD 600 milhões da Equinix-PGIM — desbloqueiam capacidade de balanço patrimonial para formação de banco de terrenos próximos a subestações já estudadas pela PJM. As frentes tecnológicas incluem startups de resfriamento por imersão que fazem parcerias com operadores incumbentes para retrofitar salas legadas, e fornecedores de micro-módulos de edge posicionando pods de 100 kW ao longo de fibras de armários de rua para suportar cargas de trabalho de 5G e AR/VR.

Os requisitos de capital, as negociações de contratos de energia e a escassez de transformadores elevam as barreiras à entrada. Os operadores com redes multiestados podem deslocar os cronogramas de energização para coincidir com a chegada dos transformadores, enquanto os desenvolvedores de site único enfrentam equipes ociosas. À medida que as densidades de rack de IA dobram nos próximos cinco anos, o controle estratégico sobre a propriedade intelectual de resfriamento líquido e os descontos de volume na cadeia de suprimentos provavelmente consolidarão a participação nos cinco principais provedores, mas ainda há espaço para players de nicho especializados voltados para cargas de trabalho financeiras de latência ultrabaixa ou serviços de backhaul de cabos submarinos.

Líderes do Setor de Data Center de Nova Jersey

Equinix Inc.

Digital Realty Trust Inc.

CoreSite Realty Corp.

CyrusOne LLC

DataBank Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Governador Murphy, a Universidade de Princeton, a Microsoft e a CoreWeave lançaram o Hub de IA de Nova Jersey para fomentar a pesquisa e o desenvolvimento da força de trabalho.

- Março de 2025: O Grupo Nebius revelou planos para um campus de 300 MW pronto para IA, com previsão de entrega da primeira potência no verão de 2025.

- Março de 2025: O Projeto de Lei S-4143 avançou no senado estadual, exigindo que os data centers de IA adquiram eletricidade de fontes de energia limpa.

- Fevereiro de 2025: A Digital Realty registrou desempenho recorde no quarto trimestre de 2024 e expandiu seu pipeline de desenvolvimento para 644 MW em construção.

Escopo do Relatório do Mercado de Data Center de Nova Jersey

Um data center é uma sala física, edifício ou instalação que abriga infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços e para armazenar e gerenciar os dados associados a essas aplicações e serviços.

O mercado de data center de Nova Jersey é segmentado por tamanho de DC (pequeno, médio, grande, massivo, mega), tipo de nível (nível 1 e 2, nível 3, nível 4), absorção (utilizado (tipo de colocação (varejo, atacado, hiperescala), usuário final (nuvem e TI, telecomunicações, mídia e entretenimento, governo, BFSI, manufatura, comércio eletrônico)) e não utilizado).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Massivo |

| Mega |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | |||

| Colocação | Utilizado | Tipo de Colocação | Varejo |

| Atacado | |||

| Hiperescala | |||

| Usuário Final | Nuvem e TI | ||

| Telecomunicações | |||

| Mídia e Entretenimento | |||

| Governo | |||

| BFSI | |||

| Manufatura | |||

| Comércio Eletrônico | |||

| Outros Usuários Finais | |||

| Por Tamanho de Data Center | Pequeno | |||

| Médio | ||||

| Grande | ||||

| Massivo | ||||

| Mega | ||||

| Por Tipo de Nível | Nível 1 e 2 | |||

| Nível 3 | ||||

| Nível 4 | ||||

| Por Tipo de Data Center | Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | ||||

| Colocação | Utilizado | Tipo de Colocação | Varejo | |

| Atacado | ||||

| Hiperescala | ||||

| Usuário Final | Nuvem e TI | |||

| Telecomunicações | ||||

| Mídia e Entretenimento | ||||

| Governo | ||||

| BFSI | ||||

| Manufatura | ||||

| Comércio Eletrônico | ||||

| Outros Usuários Finais | ||||

Principais Questões Respondidas no Relatório

Qual é a capacidade projetada do mercado de data center de Nova Jersey até 2031?

Espera-se que o mercado atinja 1,23 GW de capacidade de carga de TI instalada até 2031, refletindo um CAGR de 3,55%.

Qual segmento de tamanho de instalação lidera o panorama de data centers do estado?

Os data centers massivos detinham 54,70% de participação na receita em 2025 e permanecem o segmento dominante à medida que as cargas de trabalho de IA escalam.

Com que rapidez as instalações de Nível 4 estão crescendo em Nova Jersey?

As implantações de Nível 4 estão se expandindo a um CAGR de 6,12% até 2031, impulsionadas pelas demandas de confiabilidade de serviços financeiros e IA.

Qual participação os serviços de colocação detêm no mercado atualmente?

Os sites de colocação representaram 45,90% do tamanho do mercado de data center de Nova Jersey em 2025.

Por que os acúmulos de interconexão da PJM são uma preocupação para os desenvolvedores?

Mais de 4,7 GW de solicitações de grande carga estão em fila, atrasando o acesso à rede elétrica e amortecendo o crescimento do mercado em um estimado 1,8% do CAGR.

Como a legislação estadual está influenciando o fornecimento de energia para data centers de IA?

Um projeto de lei pendente (S-4143) exige que as instalações orientadas para IA adquiram energia de fontes de energia limpa, empurrando os operadores em direção a PPAs de energia renovável.

Página atualizada pela última vez em: