Tamanho e Participação do Mercado de Tecnologia Blockchain

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

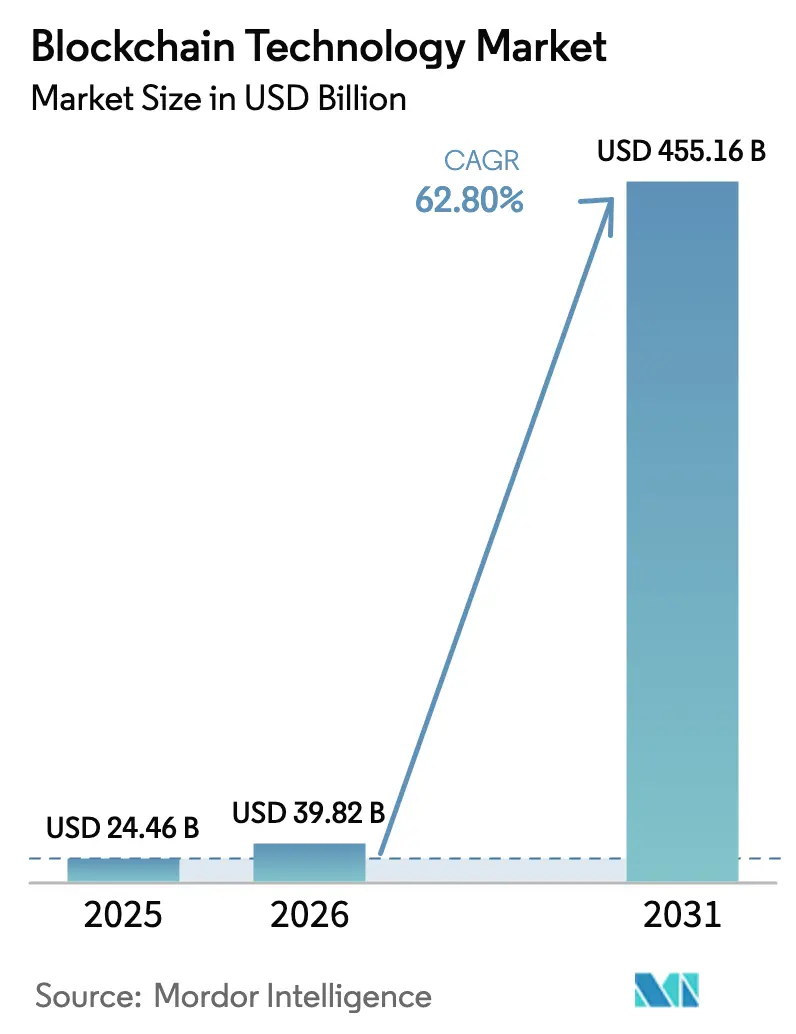

| Tamanho do Mercado (2026) | 39.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 455.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 62.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Blockchain por Mordor Intelligence

O tamanho do Mercado de Tecnologia Blockchain foi avaliado em USD 24,46 bilhões em 2025 e estima-se que cresça de USD 39,82 bilhões em 2026 para atingir USD 455,16 bilhões até 2031, a um CAGR de 62,8% durante o período de previsão (2026-2031).

A crescente demanda por ativos tokenizados, a rápida migração empresarial para o Blockchain como Serviço (BaaS) e a expansão dos casos de uso em transparência de cadeia de suprimentos e identidade digital mantêm a curva de crescimento acentuada. As redes públicas permanecem dominantes para rastreabilidade entre setores, enquanto as cadeias privadas e de consórcio atraem corporações que precisam atender a mandatos de soberania de dados e regulatórios. As plataformas de pagamento e remessas mantêm a base instalada mais ampla, porém a tokenização é agora a aplicação de escalonamento mais rápido à medida que os gestores de ativos digitalizam títulos tradicionais. A concorrência é intensa, mas ainda fragmentada, permitindo que parcerias entre gigantes de software e fornecedores especializados estabeleçam padrões técnicos enquanto habilitam pequenos provedores a atender problemas verticais de nicho.

Principais Conclusões do Relatório

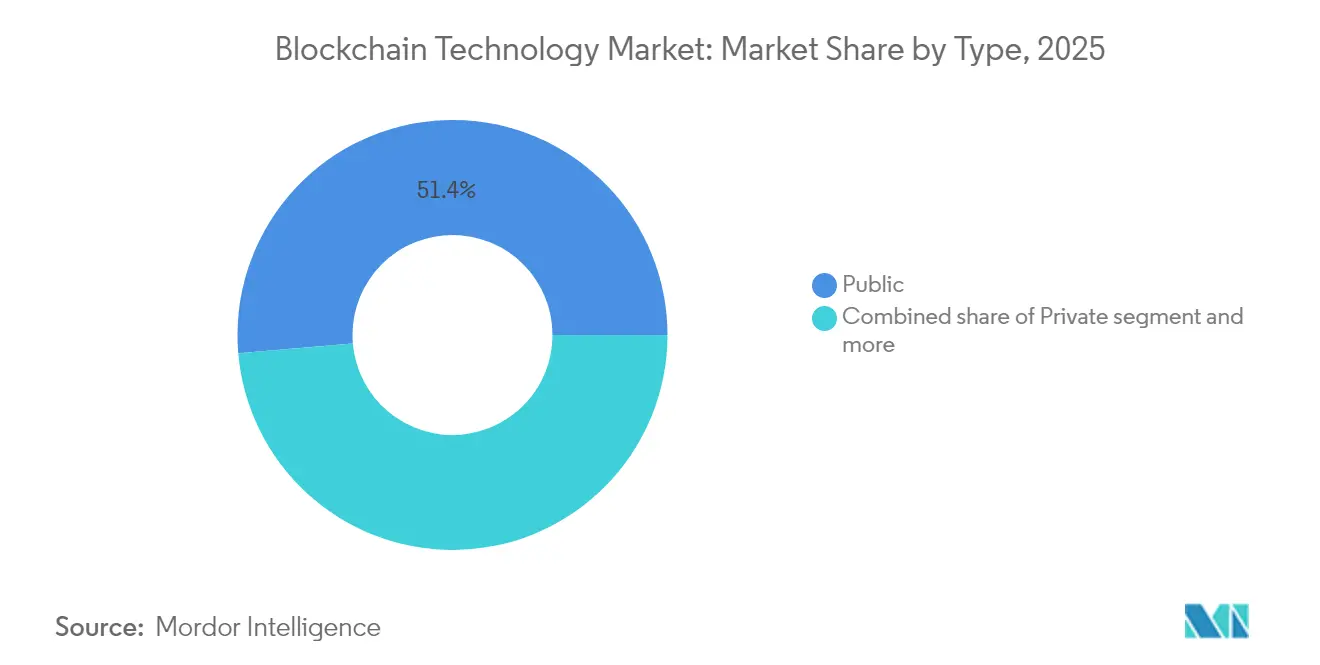

- Por tipo de rede, as cadeias públicas detinham 51,35% da participação do mercado de tecnologia blockchain em 2025, enquanto as redes privadas devem se expandir a um CAGR de 64,9% até 2031.

- Por componente, plataformas e soluções integradas capturaram 67,45% da receita em 2025; a entrega via BaaS deve acelerar a um CAGR de 64,7% até 2031.

- Por aplicação, pagamentos e remessas representaram 30,85% do tamanho do mercado de tecnologia blockchain em 2025, enquanto tokenização e gestão de ativos estão posicionados para um CAGR de 63,8% até 2031.

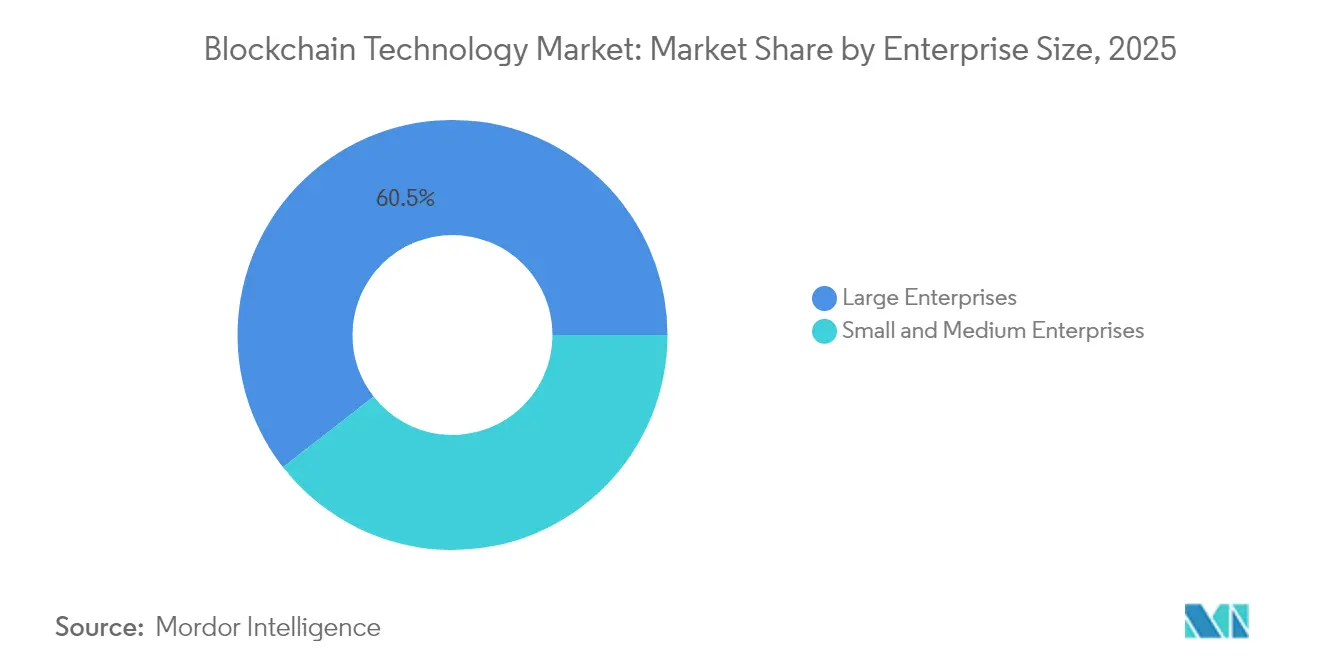

- Por porte empresarial, as grandes organizações controlaram 60,55% da receita de 2025; as pequenas e médias empresas devem crescer a um CAGR de 64,5% à medida que os serviços em nuvem prontos para uso reduzem as barreiras de entrada.

- Por usuário final, o setor de Serviços Bancários, Financeiros e de Seguros gerou 38,10% da demanda de 2025, enquanto Energia e Serviços Públicos é o segmento de crescimento mais rápido com um CAGR de 63,2%.

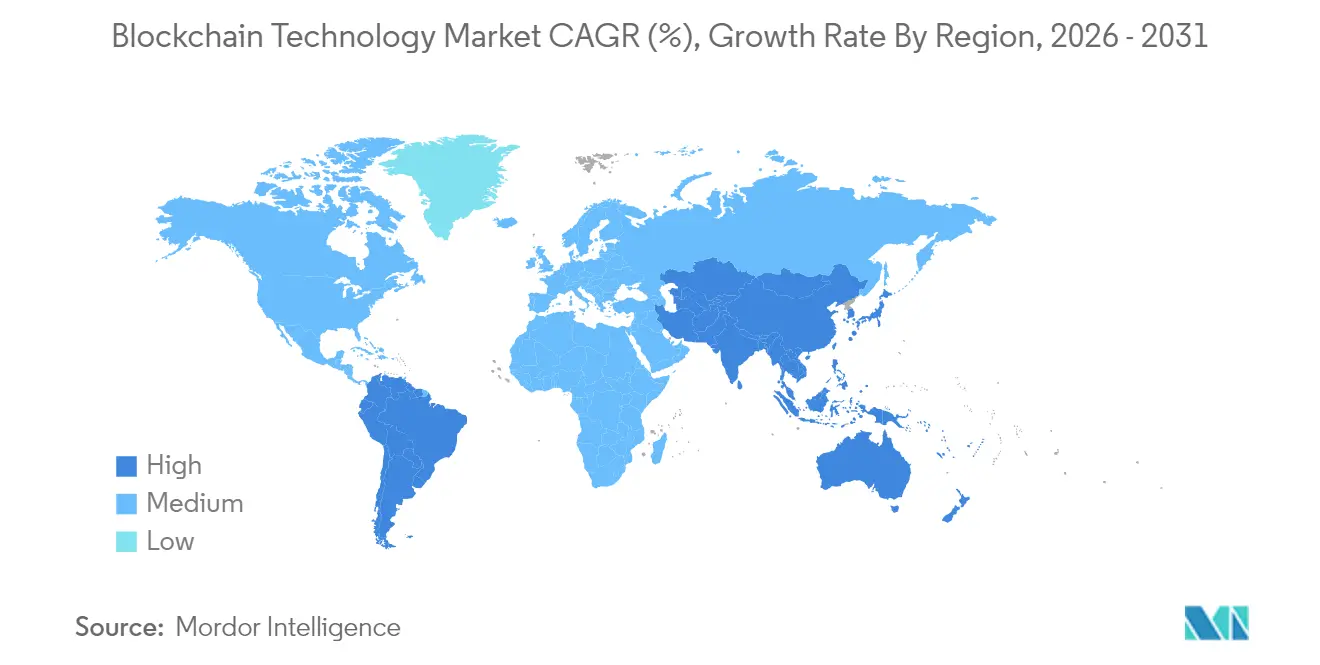

- Por geografia, a América do Norte liderou com uma participação de 34,05% em 2025; a Ásia-Pacífico deve superar todas as outras regiões com um CAGR de 63,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tecnologia Blockchain*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por transparência de ponta a ponta na cadeia de suprimentos | +12.5% | Global (adoção inicial na América do Norte e Europa) | Médio prazo (2-4 anos) |

| Rápida adoção em serviços financeiros (depósitos tokenizados, CBDCs) | +18.2% | Global (mercados desenvolvidos e pilotos de CBDC) | Curto prazo (≤ 2 anos) |

| Migração empresarial para BaaS para reduzir despesas de capital e tempo de lançamento no mercado | +14.8% | América do Norte e Europa, com expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tokenização de Títulos do Tesouro dos EUA criando reservas de demanda estrutural | +8.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Provas de conhecimento zero habilitando o compartilhamento de dados em conformidade com a privacidade | +6.3% | Europa e Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Transparência de Ponta a Ponta na Cadeia de Suprimentos

As marcas globais agora consideram a rastreabilidade imutável como obrigatória para segurança alimentar, relatórios de ESG e mitigação de falsificações. O piloto de segurança alimentar do Walmart com a IBM reduziu o tempo de análise de rastreamento de produtos de 7 dias para 2,2 segundos, provando que o blockchain pode eliminar a latência de conformidade e o risco operacional[1]IBM Corporation, "Resultados de Rastreabilidade do Food Trust," ibm.com. Os fabricantes estão integrando sensores de IoT com registros distribuídos para construir gêmeos digitais, acionando regras de contratos inteligentes que automatizam pontos de verificação de qualidade e alertas de recall. A pressão regulatória sobre as emissões de Escopo 3 leva as equipes de compras a exigir divulgações de fornecedores em tempo real, impulsionando os fornecedores de plataformas a incorporar módulos de rastreamento de carbono. À medida que a transparência passa de diferencial de marca para requisito legal, os passaportes de produtos em cadeia tornam-se o mecanismo de auditoria padrão na América do Norte e na Europa antes de se expandir para os exportadores da Ásia-Pacífico.

Rápida Adoção em Serviços Financeiros

Depósitos tokenizados, CBDCs de atacado e stablecoins de liquidação instantânea redefinem os fluxos de trabalho bancários essenciais. O serviço Digital Asset Data Insights do BNY Mellon processa dados em cadeia e fora da cadeia para o fundo de Títulos do Tesouro dos EUA tokenizado da BlackRock, demonstrando que os gestores de ativos de primeira linha agora tratam o blockchain como infraestrutura crítica de mercado. Até 2026, pilotos em 20 economias testarão CBDCs, remodelando a estrutura de política monetária e a liquidez transfronteiriça. O sandbox de e-HKD da Visa demonstra liquidação quase em tempo real para pagamentos de varejo, reduzindo os custos de float interbancário. Os corredores de Remessas podem economizar USD 10 por transação quando as redes de câmbio baseadas em contratos inteligentes substituírem a correspondência bancária legada. À medida que os marcos regulatórios, como o MiCA da UE, amadurecem, os tesoureiros institucionais obtêm a clareza necessária para manter equivalentes de caixa em cadeia, impulsionando picos de demanda nos trilhos de pagamento com permissão.

Migração Empresarial para Modelos de BaaS

A maioria das corporações carece de expertise em mecanismos de consenso e equipe de gerenciamento de nós, por isso alugam pilhas gerenciadas de hiperescaladores de nuvem. O BaaS baseado em Hyperledger Fabric da Oracle permite que as empresas implantem redes de produção em semanas em vez de anos, incorporando gerenciamento de identidade e criptografia com suporte de hardware. As instituições financeiras veem o BaaS como o caminho mais rápido para auditorias de conformidade porque os provedores incluem análise de cadeia, serviços de gerenciamento de chaves e atestações SOC2. O modelo de pagamento por uso também democratiza o mercado de tecnologia blockchain ao reduzir os limites de capital para pequenos fabricantes e empresas de logística. À medida que a paridade competitiva se nivela, a diferenciação de recursos migra para a amplitude da API e a integração com plataformas de ERP, CRM e tributação.

Tokenização de Títulos do Tesouro dos EUA Criando Demanda Estrutural

A entrada da BlackRock em tesouros tokenizados sinaliza que os maiores pools de ativos estão migrando para a cadeia para precificação em tempo real, maior mobilidade de garantias e conformidade automatizada. A base de ativos tokenizados subiu para USD 19,5 bilhões em 2025, com janelas de liquidez diária que superam os prazos de liquidação de fundos tradicionais. A distribuição automatizada de cupons e as restrições programáveis codificadas em contratos inteligentes reduzem drasticamente a sobrecarga administrativa para agentes de transferência. Os formadores de mercado secundário ganham janelas de negociação 24 horas por dia, 7 dias por semana, aumentando a velocidade e a profundidade em segmentos antes ilíquidos. Os grupos de trabalho de bancos centrais estudam CBDCs de atacado como ativos de liquidação para títulos tokenizados, aumentando a probabilidade de que a infraestrutura pós-negociação passe a adotar registros distribuídos como padrão na próxima década.

Provas de Conhecimento Zero Habilitando o Compartilhamento de Dados em Conformidade com a Privacidade

As empresas que experimentam a troca de dados restrita pelo GDPR precisam de ferramentas de privacidade que ainda permitam a verificação. Os circuitos de prova de conhecimento zero (ZKP) permitem que as contrapartes confirmem atributos sem revelar conjuntos de dados brutos, desbloqueando casos de uso em sinistros de saúde, folha de pagamento e auditorias de conformidade de fornecedores. Os reguladores europeus incentivam os pilotos de ZKP como um caminho para conciliar a descentralização com os mandatos de soberania. Os bancos testam credenciais de divulgação seletiva para satisfazer verificações de combate à lavagem de dinheiro enquanto preservam a confidencialidade do cliente. Quando as ferramentas de ZKP convergirem para SDKs em nuvem, os desenvolvedores incorporarão salvaguardas de privacidade na camada de protocolo, ampliando a adoção do blockchain entre corporações avessas ao risco.

Análise de Impacto das Restrições do Mercado de Tecnologia Blockchain*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de arquitetos e auditores de blockchain qualificados | -8.4% | Global (aguda em mercados emergentes) | Curto prazo (≤ 2 anos) |

| Regulamentações globais em evolução e fragmentadas | -6.7% | Global (varia por jurisdição) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Arquitetos e Auditores de Blockchain Qualificados

A implantação rápida supera a oferta de mão de obra. Especialistas em criptografia, auditores de contratos inteligentes e designers de protocolo permanecem escassos, particularmente na América Latina, no Sudeste Asiático e na África, onde as universidades ainda não incorporaram módulos de registros distribuídos. Pesquisas globais mostram que bancos de médio porte atrasam projetos em até 12 meses enquanto buscam talentos certificados. O risco de segurança cibernética aumenta quando equipes inexperientes implantam código de produção, elevando o valor das empresas de auditoria externas que podem validar bibliotecas de ZKP e pontes entre cadeias. Programas de bolsas de estudo apoiados pelo governo e treinamentos hospedados por fornecedores visam fechar as lacunas, mas os gargalos de curto prazo podem moderar a expansão do mercado de tecnologia blockchain.

Regulamentações Globais em Evolução e Fragmentadas

O mosaico jurisdicional gera dores de cabeça de conformidade para multinacionais que movem valor além das fronteiras. A FDIC agora permite que os bancos dos EUA realizem atividades com criptoativos sem aprovações caso a caso, mas os reguladores da Ásia-Pacífico impõem regras de reserva distintas para stablecoins, enquanto alguns mercados emergentes limitam diretamente as participações em tokens[2]Federal Deposit Insurance Corporation, "Carta de Supervisão sobre Atividades Relacionadas a Criptoativos," fdic.gov. As empresas precisam construir camadas de custódia, relatórios e proteção ao consumidor específicas para cada região, adicionando custo e complexidade. Embora o Conselho de Estabilidade Financeira esteja coordenando padrões entre as nações do G20, a harmonização fica atrás da inovação de produtos, prolongando a incerteza para os emissores que subscrevem trilhos de pagamento transfronteiriços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tecnologia Blockchain

Por Tipo:

Redes Privadas Impulsionam a Adoção EmpresarialAs cadeias privadas registram um CAGR de 64,9% até 2031 à medida que as empresas buscam registros de acesso controlado que se alinham com os estatutos de proteção de dados e a governança interna. As instituições financeiras usam implantações de R3 Corda com permissão para financiamento de comércio bilateral e liquidação bruta em tempo real, restringindo a participação de nós a entidades verificadas por KYC. Os fabricantes formam blockchains de consórcio para que os fornecedores de segundo nível possam anexar certificados de conformidade sem transmitir dados proprietários para a internet aberta. As arquiteturas híbridas fazem a ponte entre a transparência pública e a confidencialidade privada; por exemplo, os marcos de remessa são publicados no Ethereum enquanto os conhecimentos de embarque sensíveis residem em uma cadeia lateral privada. As redes públicas ainda capturaram 51,35% de participação em 2025 porque a atividade de criptomoedas e as finanças descentralizadas dependem da acessibilidade global, mas a tendência em direção a implantações privadas ressalta o conforto das empresas com modelos de jardim murado para operações de missão crítica.

O middleware nativo de blockchain agora medeia a interoperabilidade entre cadeias públicas de prova de participação e redes privadas tolerantes a falhas bizantinas, permitindo que as corporações liquidem tokens em trilhos abertos enquanto ancoram documentos confidenciais em armazenamentos com permissão. Os sandboxes regulatórios em Singapura e Abu Dhabi testam fluxos de dados transfronteiriços que armazenam hashes de certificados de comércio em um registro público, alcançando auditabilidade sem divulgar termos comerciais. À medida que as pontes entre cadeias se fortalecem, os diretores de informação esperam alternar cargas de trabalho entre ambos os ambientes, reforçando a trajetória de dupla via dentro do mercado de tecnologia blockchain mais amplo.

Por Componente:

Modelos de BaaS Aceleram o Acesso ao MercadoOs fornecedores de nuvem que empacotam mecanismos de consenso, orquestração de validadores e gerenciamento de chaves em pacotes de assinatura estão crescendo a um CAGR de 64,7%. Oracle, IBM, Microsoft Azure e Amazon Web Services oferecem clusters de BaaS multilocatários onde as empresas ativam nós em minutos, contornando a aquisição de hardware e a escassez de talentos. O preço por uso reduz os custos iniciais, permitindo que startups realizem provas de conceito com risco mínimo. Ao mesmo tempo, as plataformas tradicionais locais e as soluções totalmente personalizadas ainda geraram 67,45% da receita de 2025 porque os setores altamente regulamentados exigem integrações sob medida em ambientes de mainframe, SAP e alta disponibilidade.

A convergência de fornecedores é evidente à medida que os provedores de BaaS incorporam construtores de fluxo de trabalho de baixo código, enquanto os fornecedores de plataformas estabelecidos expõem camadas de hospedagem gerenciada. As empresas avaliam as ofertas com base na prontidão para auditoria, throughput e termos de SLA, em vez de poder criptográfico bruto. À medida que os módulos de segurança integram módulos de segurança de hardware e enclaves de computação confidencial, o BaaS pode se tornar o padrão empresarial, nivelando o campo para as PMEs e empurrando o mercado de tecnologia blockchain em direção a uma economia baseada em consumo.

Por Aplicação:

A Tokenização Remodela a Gestão de AtivosO segmento de tokenização e gestão de ativos está explodindo a um CAGR de 63,8% porque os gestores de fundos podem fracionalizar tesouros, imóveis e participações em private equity. O fundo de tesouros em cadeia da BlackRock ilustrou como a governança programável, a liquidação instantânea e as trilhas de auditoria transparentes potencializam a eficiência do back-office. A negociação secundária estável transforma ativos antes ilíquidos em instrumentos adequados para carteiras de varejo, ampliando a base de investidores. Pagamentos e remessas ainda detinham 30,85% do tamanho do mercado de tecnologia blockchain em 2025 porque os incumbentes adotaram registros com permissão para reduzir as taxas de correspondência e diminuir as taxas de erro em transferências de migrantes.

A rastreabilidade da cadeia de suprimentos, a identidade digital e a automação de contratos inteligentes vinculados à IoT formam a próxima onda de implantações diversificadas. Os produtores de alimentos ancoram certificados de lote em cadeia, as empresas farmacêuticas registram temperaturas da cadeia de frio e as universidades emitem diplomas à prova de adulteração. Cada aplicação adicional amplia a familiaridade empresarial, criando efeitos de rede que reforçam a trajetória geral do mercado de tecnologia blockchain.

Por Porte Empresarial:

As PMEs Abraçam o Acesso DemocratizadoAs pequenas e médias empresas (PMEs) devem registrar um CAGR de 64,5% à medida que as pilhas de nuvem prontas para uso eliminam as barreiras técnicas. Os marketplaces de fornecedores oferecem modelos específicos por setor — proveniência de produtos orgânicos, financiamento de faturas transfronteiriças ou negociação de créditos de carbono — que as PMEs podem configurar por meio de painéis gráficos. O resultado é uma redução drástica nos ciclos de implantação, de 18 a 24 meses para 3 a 6 meses. Ainda assim, as grandes empresas capturaram 60,55% dos gastos de 2025 porque operam redes de suprimentos complexas e multijurisdicionais que precisam de camadas de governança personalizadas, custódia de chaves multifator e consenso de alto throughput.

A escassez de habilidades e a complexidade de auditoria pesam mais sobre as PMEs, por isso os provedores de serviços gerenciados incluem monitoramento de conformidade, análise de cadeia e seguro cibernético para reduzir o risco de adoção. À medida que os testes gratuitos semeiam familiaridade, muitas PMEs convertem para planos pagos, ampliando a base de compradores e diversificando o mercado de tecnologia blockchain além das empresas da Fortune 500.

Por Usuário Final:

O Setor de Energia Lidera a Transformação DigitalEnergia e Serviços Públicos é o adotante de crescimento mais rápido com um CAGR de 63,2%, impulsionado pela negociação de energia ponto a ponto, balanceamento de rede e câmaras de compensação de certificados de energia renovável. Os reguladores nacionais agora exigem prova granular de origem para quilowatts-hora verdes, por isso os produtores solares tokenizam a produção e direcionam o excesso de capacidade para os vizinhos por meio de contratos inteligentes. O setor também pilota manutenção preditiva onde os dados de sensores de turbinas acionam faturas de serviço autoexecutáveis em uma cadeia privada. Serviços Bancários, Financeiros e de Seguros mantiveram 38,10% de participação de mercado em 2025 porque custódia, liquidação de negociações e empréstimos sindicalizados já funcionam em registros com permissão.

As empresas de transporte e logística integram conhecimentos de embarque eletrônicos com nós alfandegários, reduzindo os tempos de permanência nos portos. Os consórcios de saúde fazem hash de registros de ensaios clínicos para integridade imutável, enquanto agências públicas exploram carteiras de identidade baseadas em blockchain para desembolso de benefícios sociais. À medida que os pilotos escalam para a produção, o mosaico de usuários finais torna-se cada vez mais multifacetado, sustentando a demanda contínua em todo o mercado de tecnologia blockchain.

Análise Geográfica

Mercado de Tecnologia Blockchain na América do Norte

A América do Norte detém 34,05% da receita global em 2025, graças aos primeiros projetos-piloto empresariais, à alta densidade de financiamento de capital de risco e a um ambiente regulatório em maturação. A diretriz do FDIC de 2025 permite que os bancos realizem atividades relacionadas a criptoativos sem aprovações individualizadas, acelerando as implantações de blockchain em serviços de custódia, financiamento comercial e gestão de patrimônio. O Canadá complementa o crescimento dos Estados Unidos por meio de projetos de transparência na cadeia de suprimentos nos setores de agricultura e mineração, enquanto o México testa plataformas de folha de pagamento transfronteiriça para reduzir os custos de remessa para trabalhadores expatriados.

Mercado de Tecnologia Blockchain na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento acelerado, expandindo-se a um CAGR de 63,4% à medida que os governos incorporam o blockchain em seus planos nacionais de economia digital. A China comprometeu 54,5 bilhões de USD para implantações de blockchain em múltiplos setores, incluindo restituições fiscais, logística de cidades inteligentes e registros de propriedade intelectual. O Japão e a Coreia do Sul operam sandboxes de stablecoin vinculadas à liquidação bruta em tempo real, enquanto a Interface de Pagamentos Unificados da Índia adiciona camadas de identidade descentralizada em fase piloto para ampliar a inclusão financeira. Os exportadores de commodities da Austrália integram tokens de rastreabilidade aos embarques de minério de ferro, e o Projeto Orchid de Singapura experimenta dinheiro programável para vouchers de turismo.

Mercado de Tecnologia Blockchain na Europa

A Europa avança com base no framework MiCA totalmente operacional, que fornece regras harmonizadas para criptoativos em todos os estados-membros. A base de fornecedores automotivos da Alemanha registra a procedência de peças, os Países Baixos testam o blockchain para o desembaraço aduaneiro portuário, e as concessionárias de energia dos países nórdicos tokenizam certificados de energia renovável para atender às exigências de relatórios do Pacto Verde. Ainda assim, os rigorosos requisitos de divulgação elevam os custos de conformidade para startups, direcionando-as para provedores de BaaS que incorporam ferramentas regulatórias. A ênfase da região em privacidade impulsiona a adoção de extensões de prova de conhecimento zero, conferindo às empresas da União Europeia uma vantagem inicial em implantações sensíveis à soberania de dados no mercado de tecnologia blockchain.

Cenário Competitivo

A concorrência permanece moderada com coalizões sobrepostas em vez de dominância do tipo vencedor-leva-tudo. IBM, Microsoft, Oracle e SAP utilizam suas posições existentes em ERP para vender módulos de blockchain que se conectam a fluxos de trabalho de cadeia de suprimentos, RH e finanças. Fornecedores especializados como ConsenSys, R3 e Ripple Labs se diferenciam por meio de especialização em domínio, como ferramentas de Ethereum empresarial, trilhos de liquidação de renda fixa ou pagamentos transfronteiriços. As parcerias preenchem lacunas: a Enterprise Ethereum Alliance inclui tanto incumbentes de software quanto inovadores de protocolo para elaborar taxonomias de interoperabilidade[4]IBM Corporation, "Resultados de Rastreabilidade do Food Trust," ibm.com.

Os conjuntos de ferramentas de interoperabilidade e as camadas de conformidade regulatória são os novos campos de batalha. As empresas correm para obter certificações para mensagens ISO 20022, auditorias SOC2 Tipo 2 e alinhamento com o GDPR. Pontes entre cadeias, rollups de conhecimento zero e camadas de disponibilidade de dados emergem como recursos de valor agregado que permitem às empresas transferir tokens entre redes sem sacrificar a segurança. O impulso de fusões e aquisições subiu 29% em 2024, pois as empresas com equipes de protocolo sólidas e referências de clientes ativos tornaram-se alvos para provedores de nuvem que buscam completar suas pilhas de BaaS.

Embora nenhum player único comande uma dominância avassaladora, as referências de pioneiros em tokenização e implantações de cadeia de suprimentos moldam as listas de fornecedores. As startups que se concentram em pontos de dor específicos do setor — anticounterfeit farmacêutico, gestão de ônus na construção ou compensação de mercado de carbono voluntário — podem capturar nichos lucrativos antes que os padrões se homogeneízem. À medida que os compradores empresariais priorizam resiliência e interoperabilidade, os fornecedores devem equilibrar especialização com compatibilidade de pilha aberta para permanecerem relevantes dentro do mercado de tecnologia blockchain em expansão.

Líderes do Setor de Tecnologia Blockchain

Amazon Web Services, Inc.

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tecnologia Blockchain

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Oracle

- SAP SE

- Accenture

- Infosys

- NTT Data

- Intel

- ConsenSys

- R3

- Ripple Labs

- Chainalysis

- Fireblocks

- Bitfury

- Guardtime

- Hyperledger Foundation

- Polygon Labs

- Hedera Hashgraph

- Cegeka

- PixelPlex

- LimeChain

- Accubits Technologies

- SoluLab

Desenvolvimento Recente do Setor no Mercado de Tecnologia Blockchain

- Abril de 2025: O BNY Mellon lançou o Digital Asset Data Insights para atender ao fundo de Títulos do Tesouro dos EUA tokenizado da BlackRock, fornecendo análises integradas em cadeia e fora da cadeia.

- Março de 2025: A FDIC emitiu orientações permitindo que os bancos supervisionados se envolvam em atividades com criptoativos sem aprovações caso a caso, desde que os controles de risco estejam em vigor.

- Março de 2025: A Kraken concordou em adquirir a NinjaTrader por USD 1,5 bilhão, enquanto a Coinbase explorava uma oferta pela Deribit, sinalizando uma consolidação acelerada na infraestrutura de ativos digitais.

- Fevereiro de 2025: O Conselho de Estabilidade Financeira iniciou uma revisão por pares dos marcos regulatórios globais de criptoativos para avaliar o progresso de implementação do G20.

- Janeiro de 2025: A China apresentou um roteiro nacional de blockchain de USD 54,5 bilhões com o objetivo de escalar a infraestrutura de registros distribuídos em todos os setores.

Mercado de Tecnologia Blockchain Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de tecnologia blockchain como a receita anual total gerada mundialmente a partir de plataformas, softwares e ofertas de blockchain como serviço que utilizam registros distribuídos para armazenar e validar dados de transações em redes públicas, privadas, de consórcio e híbridas. Essas receitas provêm de taxas de licença, modelos de assinatura e serviços gerenciados adquiridos por empresas de todos os portes nos setores de finanças, cadeia de suprimentos, governo, saúde, varejo, energia, telecomunicações e outros segmentos de usuários finais.

Exclusões de Escopo: Volumes de negociação de criptoativos de consumidores, vendas únicas de tokens e movimentos puros de preços de criptomoedas estão fora desta definição.

Visão Geral da Segmentação

- Por Tipo

- Público

- Privado

- Consórcio

- Híbrido

- Por Componente

- Plataforma / Solução

- Blockchain como Serviço (BaaS)

- Por Aplicação

- Pagamentos e Remessas

- Contratos Inteligentes

- Cadeia de Suprimentos e Rastreabilidade

- Identidade Digital e Credenciamento

- Integração com Internet das Coisas

- Tokenização / Gestão de Ativos

- Outros

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Usuário Final

- BFSI

- Transporte e Logística

- Energia e Serviços Públicos

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Governo e Setor Público

- TI e Telecomunicações

- Imóveis e Construção

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fornecedores de plataformas, integradores de sistemas, diretores de informação em BFSI e logística, bem como formuladores de políticas que supervisionam marcos de ativos digitais na América do Norte, Europa e Ásia-Pacífico. Essas conversas validaram os gatilhos de gastos, os tamanhos médios de contratos e as premissas de cronograma, e preencheram lacunas de dados em regiões onde as estatísticas públicas estão defasadas.

Pesquisa Documental

Começamos com conjuntos de dados abertos de organismos como o Banco de Compensações Internacionais, o Centro de Política de Blockchain da OCDE, o Observatório de Blockchain da Comissão Europeia e o Federal Reserve dos EUA, que fornecem sinais macroeconômicos sobre volumes de transações, orçamentos de TI empresarial e implementações regulatórias. As associações do setor, como a Hyperledger Foundation, a Enterprise Ethereum Alliance e o Conselho Global de Negócios de Blockchain, fornecem contagens de casos de implementação e atualizações de padronização que refinam as curvas de adoção. Os arquivos 10-K das empresas e os materiais para investidores adicionam divisões de receita granulares, enquanto as notícias de destaque coletadas por meio do Dow Jones Factiva e os dados financeiros das empresas do D&B Hoovers destacam o posicionamento competitivo. As fontes listadas ilustram nosso trabalho documental e não são exaustivas; muitas publicações adicionais foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte os pools de gastos em TI empresarial em uma parcela endereçável de blockchain usando taxas de penetração observadas por setor, que são então comparadas com dados de remessas de importação/exportação para nós de hardware e divulgações de serviços em nuvem. Os totais de receita de fornecedores e as verificações de canal atuam como um teste seletivo de baixo para cima. As principais variáveis incluem fluxos de financiamento de capital de risco, o número de migrações de piloto para produção, o preço médio de nós validadores, os prazos de conformidade corporativa e os pilotos de moeda digital de banco central. As projeções de cinco anos dependem de uma regressão multivariada com sobreposições de ARIMA, capturando a interação entre as pontuações de prontidão regulatória e a velocidade de adoção por setor. As lacunas nas estimativas de baixo para cima são preenchidas por meio de faixas de cenários acordadas por especialistas antes da calibração final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de anomalias, verificações de variância em relação a mercados adjacentes e uma revisão por pares em duas etapas dentro da Mordor Intelligence. Atualizamos a cada doze meses, com revisões intermediárias acionadas por grandes picos de financiamento, regulamentações marcantes ou divulgações significativas de receita de fornecedores.

Por que a Linha de Base de Tecnologia Blockchain da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente variam porque as empresas divergem sobre quais receitas contabilizar, com que agressividade a adoção cresce e com que frequência os modelos são atualizados.

Os principais fatores de divergência incluem (i) a inclusão de negociação especulativa de criptoativos por alguns provedores, (ii) o tratamento diferenciado de serviços em nuvem habilitados por blockchain e (iii) ciclos de atualização mais longos que perdem mudanças regulatórias repentinas. O escopo da Mordor Intelligence foca em soluções de nível empresarial, aplica lógica de penetração transparente e é recalibrado a cada ano, oferecendo aos tomadores de decisão uma visão estável e atual.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 24,46 bilhões (2025) | ||

| USD 32,99 bilhões (2025) | Consultoria Global A | Contabiliza taxas de câmbio de criptoativos de consumidores e aplica CAGR uniforme sem divisões por setor |

| USD 57,72 bilhões (2025) | Editora de Tecnologia B | Utiliza comunicados de imprensa de fornecedores sem filtrar receitas de plataforma e serviços contadas em duplicidade |

Em resumo, nossa seleção disciplinada de escopo, modelagem de método misto e ciclo de atualização anual se combinam para fornecer uma linha de base equilibrada que os clientes podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia blockchain?

O mercado gerou USD 39,82 bilhões em 2026 e deve atingir USD 455,16 bilhões até 2031 a um CAGR de 62,8%.

Qual região está crescendo mais rapidamente na adoção de blockchain?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 63,4% até 2031, apoiado por programas de digitalização governamental em larga escala.

Por que os blockchains privados estão ganhando força?

As empresas preferem redes com permissão para cumprir as leis de soberania de dados e para limitar a visibilidade das transações a participantes verificados.

Como o Blockchain como Serviço beneficia as pequenas empresas?

O BaaS reduz os custos iniciais de hardware e encurta os prazos de implantação para algumas semanas, permitindo que as PMEs acessem capacidades de registro de nível empresarial.

Quais setores além do financeiro estão adotando o blockchain mais rapidamente?

Energia e Serviços Públicos lidera a adoção não financeira com casos de uso em negociação de energia ponto a ponto e gestão de certificados de energia renovável.

O que está inibindo uma implantação mais rápida do blockchain?

Os principais obstáculos são a escassez de arquitetos e auditores qualificados e o cenário regulatório fragmentado entre as jurisdições.

Página atualizada pela última vez em: