Tamanho e Participação do Mercado de Empréstimo para Automóvel dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

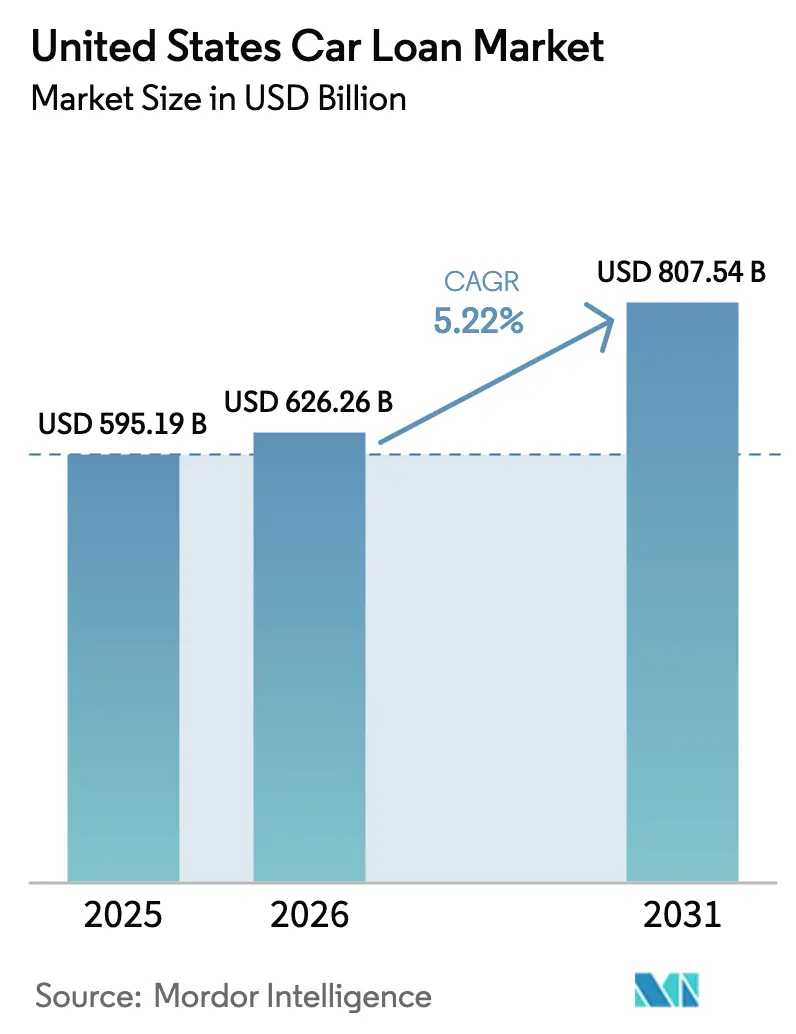

| Tamanho do mercado no ano base (2025) | 595.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 626.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 807.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo para Automóvel dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de empréstimo para automóvel dos Estados Unidos em 2026 é estimado em USD 626,26 bilhões, crescendo a partir do valor de 2025 de USD 595,19 bilhões, com projeções para 2031 mostrando USD 807,54 bilhões, crescendo a um CAGR de 5,22% entre 2026 e 2031. A demanda sustentada por veículos de passeio, a rápida transição para a originação digital e a expansão dos programas de financeiras cativas sustentam esse crescimento. A subscrição baseada em inteligência artificial está elevando as taxas de aprovação para tomadores de crédito mal atendidos e reduzindo os custos de processamento, enquanto os incentivos federais e estaduais para veículos elétricos (VEs) estão reduzindo o risco de inadimplência e abrindo novos nichos de produtos. A consolidação está se acelerando entre bancos e fintechs à medida que a escala e a profundidade dos dados se tornam vantagens competitivas decisivas. No lado dos riscos, as taxas básicas persistentemente elevadas, o aumento das inadimplências em empréstimos de prazo ultralongo e o aperto nas regras de adequação de capital obrigam os credores a refinarem a precificação, encurtarem os prazos dos empréstimos e fortalecerem as cobranças.

Principais Conclusões do Relatório

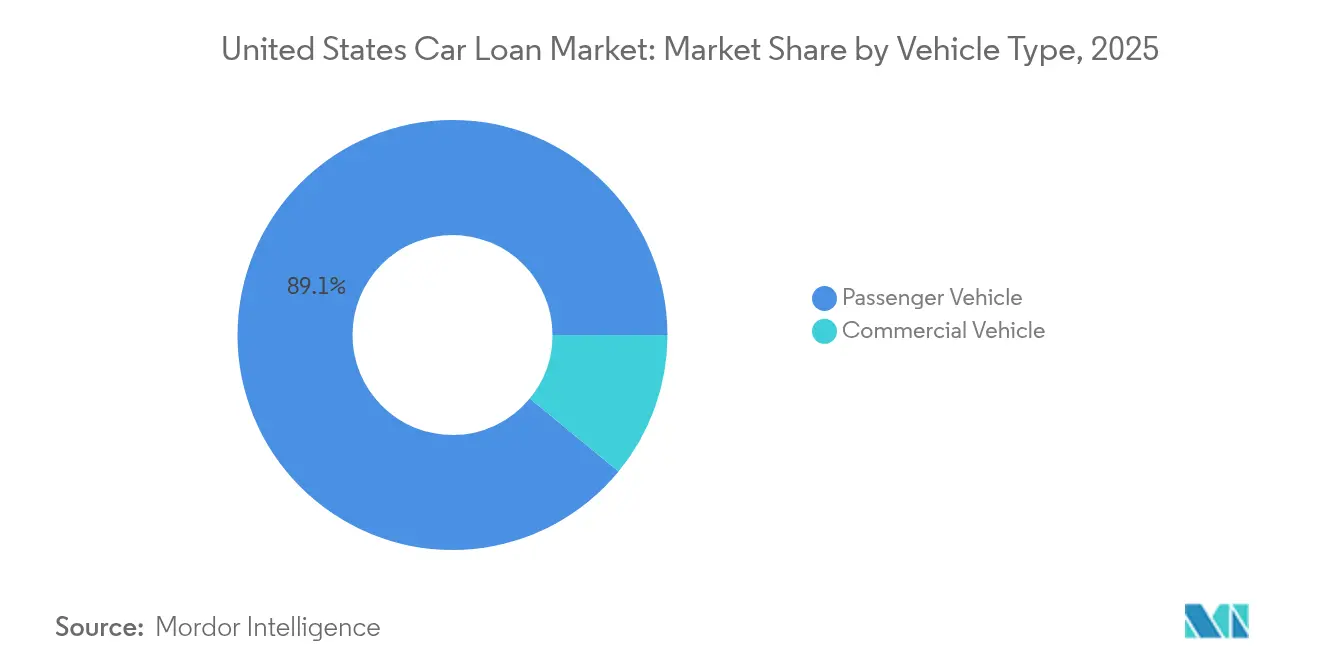

- Por tipo de veículo, os veículos de passeio lideraram com uma participação de 89,05% do mercado de empréstimo para automóvel dos Estados Unidos em 2025 e estão projetados para expandir a um CAGR de 5,69% até 2031.

- Por propriedade, os veículos usados responderam por 62,35% da participação do mercado de empréstimo para automóvel dos Estados Unidos em 2025, e estão previstos para crescer a um CAGR de 6,45% até 2031.

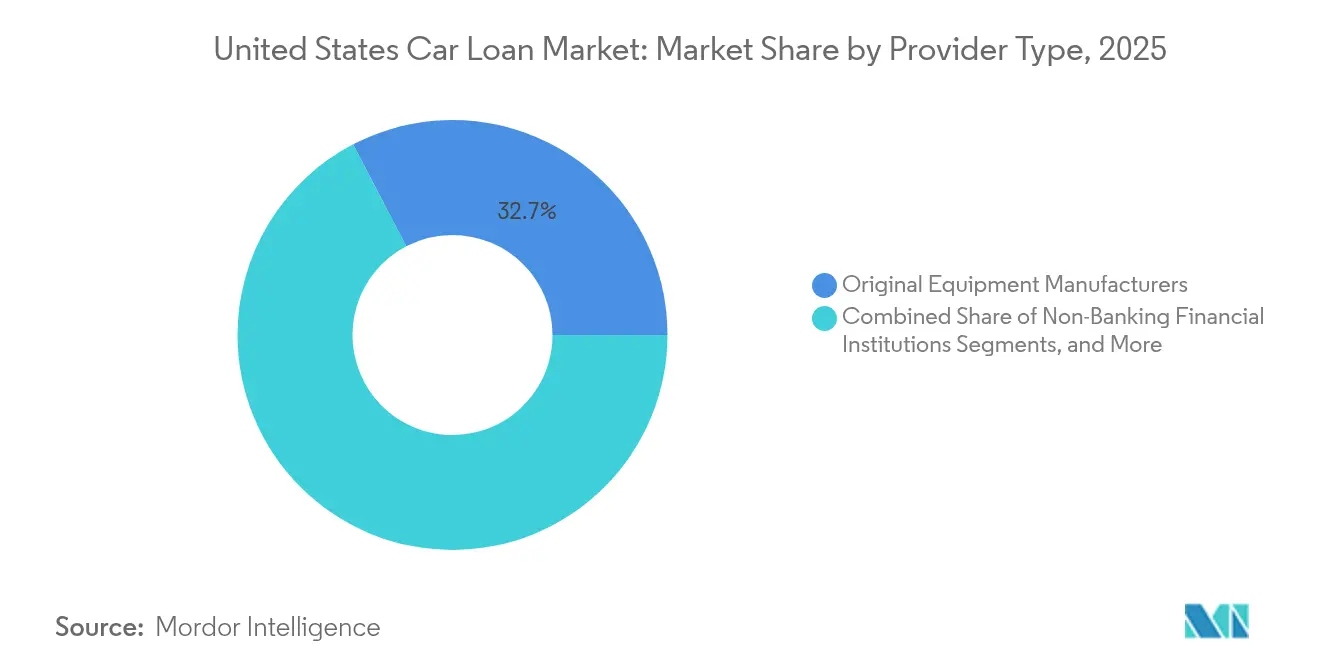

- Por tipo de provedor, os fabricantes de equipamentos originais detinham 32,65% do mercado de empréstimo para automóvel dos Estados Unidos em 2025; os credores fintech registraram o CAGR mais rápido de 12,28% no período 2026-2031.

- Por prazo, os empréstimos com duração superior a 5 anos representaram 52,70% do tamanho do mercado de empréstimo para automóvel dos Estados Unidos em 2025; os empréstimos com duração inferior a 3 anos estão crescendo a um CAGR de 6,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Empréstimo para Automóvel dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na penetração de financeiras cativas após a recuperação de estoques | +0.8% | Nacional, concentrado nos redutos dos fabricantes de equipamentos originais | Médio prazo (2-4 anos) |

| Crescimento dos incentivos de financiamento para VEs e créditos fiscais de empréstimos verdes | +0.6% | Nacional, ganhos iniciais na Califórnia, Texas e Flórida | Longo prazo (≥ 4 anos) |

| Digitalização da originação de empréstimos e subscrição orientada por inteligência artificial | +0.9% | Nacional, liderado por áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Migração das cooperativas de crédito para o financiamento indireto de automóveis | +0.4% | Regional, mais forte no Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Volatilidade dos preços de carros usados ampliando os volumes de refinanciamento | +0.7% | Nacional, amplificado nos mercados costeiros de alto custo | Curto prazo (≤ 2 anos) |

| Garantias de subscrição e recompra dos fabricantes de equipamentos originais reduzindo o risco de valor residual | +0.5% | Nacional, programas-piloto em centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na penetração de financeiras cativas após a recuperação de estoques

Os braços de financiamento cativo recuperaram o impulso à medida que os estoques das concessionárias se normalizaram, permitindo APRs promocionais que elevaram sua participação no financiamento de veículos novos para 58% no terceiro trimestre de 2024. A Ford Credit implantará uma plataforma de insights orientada por dados em 2025 para aprimorar a precificação e a retenção. A decisão da General Motors de pausar a busca por uma licença bancária permite que a GM Financial concentre capital em programas com taxas subsidiadas, mantendo sua vantagem. A pressão competitiva empurra bancos e cooperativas de crédito a se diferenciarem por meio de ciclos de aprovação mais rápidos, em vez de taxas mais baixas. À medida que os estoques dos fabricantes de equipamentos originais aumentam, as financeiras cativas podem reduzir seletivamente os incentivos, protegendo as margens enquanto mantêm a liderança de volume.

Crescimento dos incentivos de financiamento para VEs e créditos fiscais de empréstimos verdes

Os créditos fiscais federais prorrogados pela Lei de Redução da Inflação e os subsídios estaduais complementares reduziram os custos efetivos de financiamento para compradores de VEs qualificados[1]Departamento de Energia dos Estados Unidos, "Centro de Dados sobre Combustíveis Alternativos," energy.gov. Os tomadores de empréstimo para VEs apresentam probabilidades de inadimplência 29% menores e desfrutam de taxas de juros 2,2 pontos percentuais abaixo das de seus pares de combustão interna. Os credores agora adaptam produtos que refletem os termos de garantia da bateria e a densidade da rede de recarga. Não obstante, os preços dos VEs usados caíram 31,8% em 2024, levando a limites mais rígidos de relação empréstimo-valor. Modelos de risco sofisticados que vinculam quilometragem, saúde da bateria e dados regionais de revenda estão se tornando pré-requisitos para escalar esse segmento em todo o país.

Digitalização da originação de empréstimos e subscrição orientada por inteligência artificial

As originações digitais subiram 29% em relação ao ano anterior, um recorde histórico, à medida que os consumidores adotaram fluxos de trabalho on-line de ponta a ponta. Mecanismos de precificação baseados em inteligência artificial podem elevar a lucratividade dos credores em 34% por meio de uma segmentação granular de risco, ao mesmo tempo que ampliam o acesso para tomadores próximos ao nível prime. CarGurus e Chase agora oferecem taxas pré-qualificadas em 9.000 concessionárias, espelhando as preferências dos compradores de garantir o financiamento em casa. A aquisição da Numerated pela Moody's evidencia como os incumbentes incorporam a automação para manter a participação de mercado. Com a adoção digital crescendo 165% desde 2020, os credores que carecem de ferramentas de decisão em tempo real correm o risco de rápida desintermediação.

Migração das cooperativas de crédito para o financiamento indireto de automóveis

As cooperativas de crédito estão migrando para contratos originados em concessionárias para compensar a desaceleração do financiamento direto, embora a Administração Nacional de Cooperativas de Crédito enfatize padrões aprimorados de diligência devida. O Programa Credit Flex Auto da OneAZ, respaldado pela Open Lending, demonstra como as parcerias oferecem alcance próximo ao nível prime mantendo as vantagens de precificação cooperativa. As cooperativas regionais desfrutam de bases sólidas de associados no Centro-Oeste e no Sudeste, mas enfrentam obstáculos de investimento em tecnologia. As cooperativas mais sofisticadas aproveitam os canais indiretos para preservar sua relevância; contudo, a complexidade regulatória pode ampliar a lacuna de capacidade em relação aos pares de maior porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de taxa básica persistentemente elevada elevando os APRs | -1.2% | Nacional, amplificado nos mercados sensíveis a taxas | Curto prazo (≤ 2 anos) |

| Aumento da inadimplência em empréstimos de longo prazo | -0.8% | Nacional, concentrado nos segmentos subprime | Médio prazo (2-4 anos) |

| Custos mais elevados de adequação de capital sob o desfecho do Basileia III | -0.6% | Nacional, bancos com ativos superiores a USD 100 bilhões | Médio prazo (2-4 anos) |

| Incerteza sobre o valor residual dos VEs pressionando os limites de relação empréstimo-valor | -0.4% | Nacional, agudo nos mercados concentrados em VEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de taxa básica persistentemente elevada elevando os APRs

A faixa de política do Federal Reserve de 4,25%–4,5% mantém os pagamentos médios de carros novos em USD 749, pressionando os orçamentos dos compradores. A previsão de queda para 7% de APR para automóvel até o final do ano oferece alívio marginal. Os consumidores subprime arcam com o maior impacto à medida que os credores restringem as caixas de crédito, empurrando muitos para lotes compra-aqui-pague-aqui. As concessionárias veem a alocação de taxas promocionais das financeiras cativas encolher, especialmente nos modelos de entrada. O patamar persistente das taxas comprime os spreads de reserva das concessionárias e leva os bancos a perseguir tomadores super-prime, intensificando a competitividade no topo ao mesmo tempo em que coloca de lado os segmentos mais arriscados.

Aumento da inadimplência em empréstimos de longo prazo

As inadimplências subprime de 60 dias atingiram 6,56% em janeiro de 2025, cinco vezes o nível prime. As prorrogações de pagamento são agora concedidas a quase 4% das contas subprime, contra 0,8% para tomadores prime; contudo, essas prorrogações frequentemente aprofundam o patrimônio líquido negativo. Mais de 10% dos tomadores de empréstimo incorporaram um patrimônio líquido negativo médio de USD 5.073 em veículos novos, ampliando a severidade da perda em caso de inadimplência[2]Agência de Proteção Financeira do Consumidor, "Ponto de Dados: Patrimônio Líquido na Troca de Veículo," consumerfinance.gov. Estudos do Federal Reserve vinculam pagamentos mais elevados diretamente à probabilidade de inadimplência, evidenciando fragilidades estruturais nos empréstimos de prazo ultralongo. A subscrição mais rigorosa para prazos de 84 meses está se disseminando à medida que os credores priorizam a qualidade dos ativos em detrimento do volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: O financiamento de veículos de passeio sustenta a vantagem de escala

Os veículos de passeio capturaram uma participação de 89,05% do mercado de empréstimo para automóvel dos Estados Unidos em 2025, com o segmento preparado para crescer a um CAGR de 5,69% ao longo do período de previsão. O mercado de empréstimo para automóvel dos Estados Unidos se beneficia de garantias padronizadas, grandes redes de concessionárias e ampla participação dos credores, que comprimem os spreads e sustentam o volume. Os dados de carros conectados estão alimentando novos sinais de subscrição, ajudando as financeiras cativas a personalizar ofertas para pacotes de fidelidade e manutenção. O financiamento de veículos comerciais atende a setores cíclicos, como logística e construção, exigindo modelos de risco específicos e limites mais elevados de entrada. A adoção de telemática é menor entre as pequenas frotas, mas os mandatos de compartilhamento de dados previstos na Lei de Investimento em Infraestrutura e Empregos poderiam equalizar a qualidade analítica. A adoção de VEs de passeio acelera a granularidade dos dados, permitindo que os credores acompanhem a saúde da bateria e a quilometragem em tempo real, refinando ainda mais a precificação.

O crescimento do financiamento comercial fica aquém do mercado de empréstimo para automóvel dos Estados Unidos em geral, no entanto, o potencial de margem permanece atrativo porque caminhões de transporte de longa distância e vans de última milha apresentam valores de ticket maiores e receitas de serviços. O risco diverge por subsetor; as transportadoras para contratação correlacionam-se com os índices de frete, ao passo que as frotas municipais apresentam fluxos de caixa mais estáveis. Os bancos alavancam contas de relacionamento para conquistar esses negócios, enquanto os entrantes fintech concentram-se em plataformas de ponto de venda voltadas para operadores individuais. A experiência acumulada sugere que a frequência de inadimplência é menor, mas a severidade da perda é maior em razão das curvas de depreciação dos ativos. Assim, a comercialização de dados de telemática e manutenção preditiva está prestes a remodelar as projeções de valor residual e o apetite de securitização ao longo do período de previsão.

Por Propriedade: O segmento de veículos pré-usados lidera a criação de valor

Os empréstimos para veículos usados responderam por 62,35% do mercado de empréstimo para automóvel dos Estados Unidos em 2025 e estão se expandindo a um CAGR de 6,45%, acima do mercado de empréstimo para automóvel dos Estados Unidos como um todo. Os compradores buscam acessibilidade uma vez que os preços de transação de veículos novos permanecem elevados, e os volumes de veículos devolvidos de arrendamento injetam unidades de modelos recentes com garantias dos fabricantes. A recuperação da Carvana no primeiro trimestre de 2025 evidenciou a preferência dos consumidores por compras digitais de ponta a ponta, especialmente entre compradores próximos ao nível prime. Com 39% de todos os tomadores apresentando patrimônio líquido negativo, a atividade de refinanciamento concentra-se em portfólios de carros usados, onde as reduções de taxa podem restaurar o patrimônio líquido mais rapidamente. A depreciação dos VEs gera cautela; os credores estabelecem limites mais rígidos de relação empréstimo-valor de 80% para elétricos de três anos, contra 110% para modelos a gasolina comparáveis.

O financiamento de veículos novos, correspondente a 37,65% do tamanho do mercado de empréstimo para automóvel dos Estados Unidos, depende de eventos de APR de 0% respaldados pelos fabricantes de equipamentos originais e rebates de fidelidade. As financeiras cativas protegem sua participação por meio de contratos de serviço agrupados que ampliam o valor do ciclo de vida do cliente. No entanto, a redução de incentivos da Toyota sinaliza confiança de que o equilíbrio entre oferta e demanda permite um financiamento menos agressivo. Os agregadores fintech direcionam cada vez mais tomadores prime diretamente para bancos com aprovações instantâneas, erodindo a penetração do financiamento nas concessionárias. À medida que os estoques se normalizam, a diferença de preço entre usados e novos deve se estreitar; contudo, as taxas de juros persistentemente elevadas mantêm amplos os spreads de pagamento mensal, preservando o impulso do segmento de usados.

Por Tipo de Provedor: A tecnologia redesenha as linhas competitivas

Os braços de financiamento dos fabricantes de equipamentos originais detinham uma participação de 32,65% do mercado de empréstimo para automóvel dos Estados Unidos em 2025, aproveitando dados proprietários de clientes e veículos para manter a precisão na subscrição. Os bancos competem com a profundidade do balanço patrimonial, mas sofrem com a implementação tecnológica mais lenta, enquanto as fintechs superam o mercado a um CAGR de 12,28% ao oferecer interfaces sem atritos e aprovações orientadas por inteligência artificial. A aquisição da Monevo pela TransUnion evidencia uma corrida por redes de dados à medida que os mercados de crédito crescem. As financeiras cativas, por sua vez, priorizam o valor ao longo da vida do cliente; a plataforma analítica da Ford Credit visa a venda adicional de seguros e manutenção, ampliando a participação na carteira.

Os credores fintech exploram a arquitetura nativa em nuvem para subscrever tomadores com histórico de crédito escasso, cobrando spreads ajustados ao risco que os players tradicionais evitam. As parcerias proliferam; o acordo Foursight da OneMain oferece expansão próxima ao nível prime sem a necessidade de construir nova infraestrutura. Os bancos contra-atacam oferecendo portais de originação digital sob marca própria para preservar os relacionamentos com as concessionárias. Para os investidores, os títulos lastreados em ativos respaldados por pools fintech atraem demanda devido aos dados granulares de desempenho e aos ciclos rápidos de maturação, indicando um crescente conforto institucional com estruturas alternativas de subscrição.

Por Prazo: Os vencimentos mais curtos recuperam o favoritismo

Os empréstimos com prazo superior a cinco anos ainda comandavam 52,70% do mercado de empréstimo para automóvel dos Estados Unidos em 2025, mas enfrentam demanda moderada à medida que os consumidores avaliam os desembolsos totais de juros. O patrimônio líquido negativo mediano em empréstimos de 84 meses era de –USD 8.485, contra USD 7.783 positivo em contratos de 36 meses, ilustrando o peso dos prazos estendidos. O segmento inferior a 3 anos é a fatia de crescimento mais rápido, avançando a um CAGR de 6,85%. Os credores agora incorporam descontos de taxa escalonados, induzindo os tomadores em direção a cronogramas de quitação mais rápidos.

O tamanho do mercado de empréstimo para automóvel dos Estados Unidos para a faixa de 3 a 5 anos permanece resiliente, equilibrando acessibilidade e alinhamento com a vida útil do ativo. Os modelos de subscrição também corroem os empréstimos de longo prazo ao oferecer custos mensais semelhantes com saídas flexíveis. Os bancos e as financeiras cativas ajustam as curvas residuais de acordo, garantindo que os pools de securitização permaneçam dentro da tolerância das agências de classificação de risco. À medida que a política monetária se afrouxa, os credores podem suavizar ainda mais a precificação nos prazos mais curtos, estimulando a adoção entre consumidores conscientes do crédito e fortalecendo a saúde do portfólio.

Análise Geográfica

A dispersão regional dentro do mercado de empréstimo para automóvel dos Estados Unidos reflete diferenciais de renda, regimes regulatórios e padrões de mobilidade em evolução. Os estados costeiros, liderados pela Califórnia e pelo corredor do Nordeste, registram os maiores valores médios de empréstimo devido aos elevados preços dos veículos e à adoção antecipada de VEs, que se beneficia dos subsídios estaduais sobrepostos. Esses mercados também exibem maior penetração de originações digitais, refletindo maior cobertura de banda larga e densidade de fintechs.

Os corredores do Sudeste e do Texas combinam influxo populacional e bases industriais diversificadas, sustentando uma robusta demanda por empréstimos nos segmentos de veículos novos e usados. A penetração das cooperativas de crédito é notável no Centro-Oeste, onde as tradições cooperativas fomentam a fidelidade; o Federal Reserve observa que a participação das cooperativas de crédito no crédito ao consumidor subiu para 6% do PIB nominal. Os credores do Centro-Oeste agora enfrentam rivalidade acirrada por parte das fintechs nacionais que contornam as redes de agências, ampliando as opções para os tomadores rurais.

As regiões da Montanha Oeste e das Planícies exibem perfis estáveis de inadimplência vinculados a ciclos agrícolas e energéticos. Os centros urbanos em todo o país estão pilotando modelos de subscrição; o programa Tesla da Autonomy foi lançado primeiro em Los Angeles antes de se expandir para Miami e Dallas. Em contrapartida, os compradores rurais mantêm preferência pela propriedade tradicional, embora os portais on-line cada vez mais atendam às suas necessidades de financiamento. A divergência nas leis estaduais de privacidade permanece um custo eminente; a Toyota Financial Services sinalizou o ônus de gerenciar 51 estruturas separadas à medida que legisladores de 34 estados avaliam novos padrões. Os credores com equipes centralizadas de conformidade estão em melhor posição para absorver esses obstáculos, sugerindo que a geografia continuará a influenciar o custo de atendimento e o design de produtos.

Cenário Competitivo

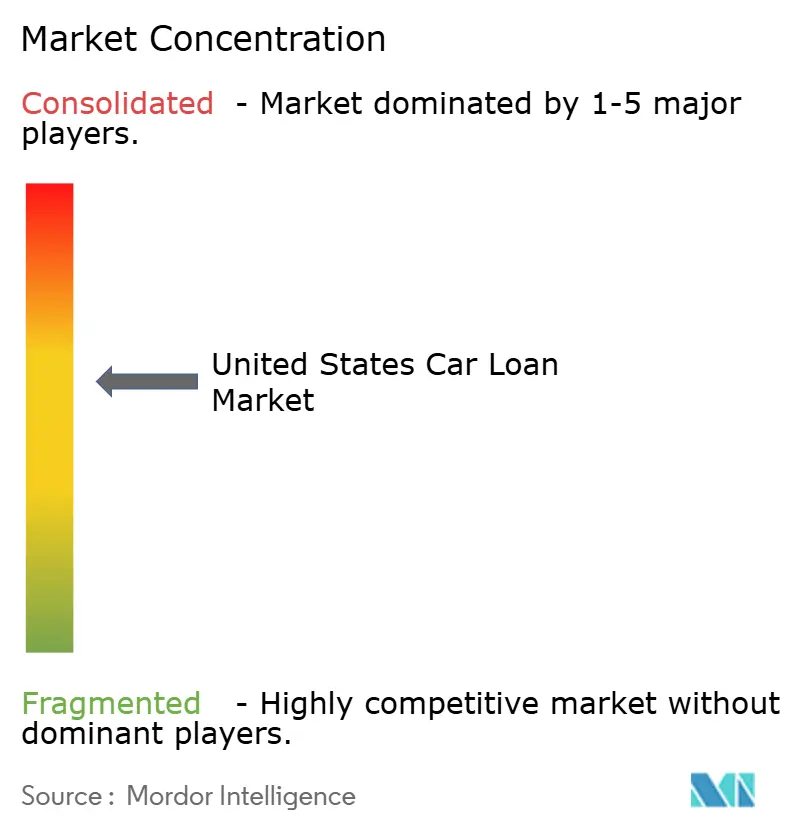

O mercado de empréstimo para automóvel dos Estados Unidos apresenta concentração moderada, com os principais provedores controlando uma parcela considerável do mercado. As financeiras cativas dominam o financiamento de carros novos, enquanto as plataformas fintech e as cooperativas de crédito conquistam nichos nos segmentos de usados e próximos ao nível prime. Os bancos tradicionais equilibram a solidez do balanço patrimonial com os crescentes custos de tecnologia. A consolidação define os movimentos estratégicos: a aquisição da Discover Financial Services pela Capital One no valor de USD 35,3 bilhões cria escala em pagamentos e portfólios de automóveis, sinalizando uma corrida armamentista por amplitude de dados e de rede.

A tecnologia é o principal alavancador competitivo. Mecanismos de inteligência artificial que segmentam pools de risco em microssegmentos prometem 34% mais lucratividade. A aquisição da Numerated pela Moody's assegura a propriedade intelectual de originação crítica para os clientes bancários que integram automação. As ofertas de subscrição representam uma ameaça de canal de mais longo prazo ao contornar o financiamento por completo, levando as financeiras cativas a experimentar pacotes de mobilidade agrupados.

O financiamento de VEs representa uma oportunidade de espaço em branco. As taxas de inadimplência mais baixas e os incentivos políticos atraem os credores, no entanto, a volatilidade do valor residual exige análises de bateria e taxas de adiantamento conservadoras. As cooperativas de crédito buscam alianças de financiamento indireto para recuperar a relevância, mas os custos de conformidade poderiam acelerar o desgaste entre as instituições menores. No geral, o mercado recompensa a escala, a ciência de dados e posturas de conformidade ágeis.

Líderes do Setor de Empréstimo para Automóvel dos Estados Unidos

Ally Financial Inc.

Bank of America Corp.

Toyota Financial Services

Capital One Financial Corp.

Ford Motor Credit Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Capital One Financial Corp. concluiu a aquisição da Discover Financial Services por USD 35,3 bilhões, comprometendo mais de USD 265 bilhões em capacidade de financiamento inclusivo.

- Abril de 2025: A Hyundai Motor America lançou o programa Customer Assurance, fixando o preço sugerido pelo fabricante (MSRP) até 2 de junho de 2025, em meio a compromissos de investimento totalizando USD 21 bilhões.

- Janeiro de 2025: CarGurus e Chase introduziram a pré-qualificação em 9.000 concessionárias por meio do marketplace digital da CarGurus.

- Novembro de 2024: A Moody's Corporation adquiriu a Numerated Growth Technologies para fortalecer sua plataforma Lending Suite.

Escopo do Relatório do Mercado de Empréstimo para Automóvel dos Estados Unidos

Um empréstimo para automóvel são os fundos que uma pessoa toma emprestado de um credor com o único propósito de adquirir um carro. Credores como bancos e empresas financeiras não bancárias (EFNBs) oferecem financiamento de automóvel aos consumidores na forma de empréstimos para carros novos e usados.

O estudo apresenta uma breve descrição do mercado de empréstimo para automóvel dos Estados Unidos e inclui detalhes sobre taxas de juros, tipos de empréstimos oferecidos e produtos e serviços de empréstimo para automóvel. O mercado de empréstimo para automóvel dos Estados Unidos é segmentado por tipo de veículo, propriedade, tipo de provedor e prazo. Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por propriedade, o mercado é segmentado por veículos novos e veículos usados. Por tipo de provedor, o mercado é segmentado por bancos, empresas financeiras não bancárias, fabricantes de automóveis e outros. Outros incluem empresas fintech. Por prazo, o mercado é segmentado em menos de três anos, 3-5 anos e mais de 5 anos.

O relatório oferece o tamanho do mercado e previsões para o mercado de empréstimo para automóvel dos Estados Unidos em valor (USD) para todos os segmentos acima.

| Veículo de Passeio |

| Veículo Comercial |

| Veículos Novos |

| Veículos Usados |

| Bancos |

| Instituições Financeiras Não Bancárias |

| Fabricantes de Equipamentos Originais |

| Outros Tipos de Provedores (Empresas Fintech) |

| Menos de 3 Anos |

| 3-5 Anos |

| Mais de 5 Anos |

| Por Tipo de Veículo | Veículo de Passeio |

| Veículo Comercial | |

| Por Propriedade | Veículos Novos |

| Veículos Usados | |

| Por Tipo de Provedor | Bancos |

| Instituições Financeiras Não Bancárias | |

| Fabricantes de Equipamentos Originais | |

| Outros Tipos de Provedores (Empresas Fintech) | |

| Por Prazo | Menos de 3 Anos |

| 3-5 Anos | |

| Mais de 5 Anos |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de empréstimo para automóvel dos Estados Unidos?

O mercado é avaliado em USD 626,26 bilhões em 2026, com uma alta projetada para USD 807,54 bilhões até 2031.

Qual categoria de veículo atrai mais financiamento?

Os veículos de passeio dominam, assegurando uma participação de mercado de 89,05% em 2025 devido ao seu amplo apelo junto aos consumidores.

Por que os empréstimos para veículos usados estão crescendo mais rapidamente do que os empréstimos para veículos novos?

Os veículos usados capturaram 62,35% da participação de mercado em 2025 e estão projetados para crescer a um CAGR de 6,45% porque as pressões de acessibilidade permanecem elevadas e a oferta de veículos devolvidos de arrendamento é abundante.

Como o aumento das inadimplências está afetando os credores?

As inadimplências em empréstimos de 84 meses, particularmente entre tomadores subprime, empurram os credores a restringir a subscrição e a preferir prazos mais curtos para controlar o risco.

Qual é o papel das empresas fintech no financiamento de automóvel?

Os credores fintech ampliam o alcance do mercado com originação digital e subscrição por inteligência artificial, avançando a um CAGR de 12,28% e desafiando os bancos tradicionais.

Como a adoção de VEs está influenciando os produtos de empréstimo para automóvel?

Os tomadores de empréstimo para VEs apresentam taxas de inadimplência 29% menores e se qualificam para taxas mais baixas, mas os credores ajustam os limites de relação empréstimo-valor para gerenciar os incertos valores residuais.

Página atualizada pela última vez em: