Tamanho e Participação do Mercado de Gateways de Pagamento do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

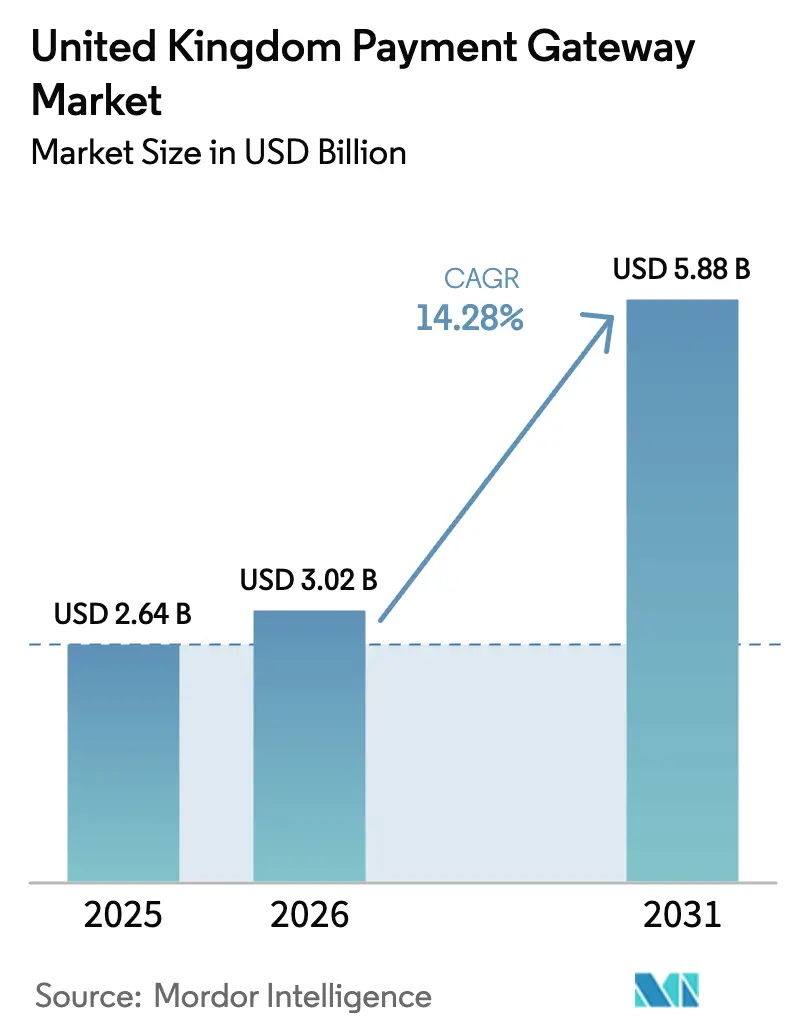

| Tamanho do mercado no ano base (2025) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gateways de Pagamento do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Gateways de Pagamento do Reino Unido em 2026 é estimado em USD 3,02 bilhões, crescendo a partir do valor de 2025 de USD 2,64 bilhões, com projeções para 2031 indicando USD 5,88 bilhões, crescendo a um CAGR de 14,28% no período de 2026 a 2031. A preferência sustentada dos consumidores por compras online e via dispositivos móveis, a rápida implantação de infraestruturas de Open Banking e o forte apoio de investidores alinham-se para manter a expansão acima de 20% ao ano. Bancos, varejistas e fintechs continuam migrando para plataformas baseadas em interface de programação de aplicações (API) que reduzem custos, aceleram a liquidação e melhoram os insights de dados. Os adquirentes tradicionais respondem com propostas omnicanal projetadas para defender participação de mercado contra novos entrantes digitais ágeis. Os modelos de gestão de risco também estão evoluindo, à medida que os provedores incorporam regras de reembolso obrigatório para fraudes de Pagamento por Transferência Autorizada (APP) e ampliam investimentos em análise de fraudes com aprendizado de máquina.

Principais Conclusões do Relatório

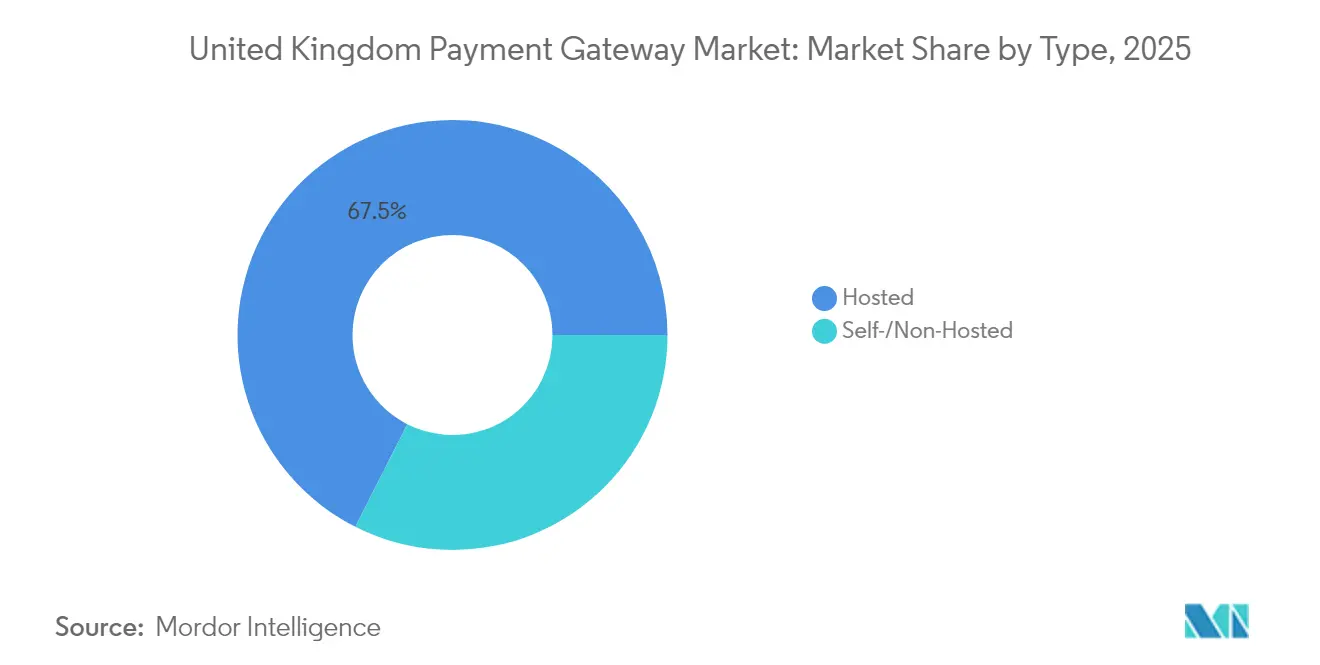

- Por tipo, as soluções hospedadas lideraram com 67,54% da participação do mercado de gateways de pagamento do Reino Unido em 2025; as ofertas auto-hospedadas/não hospedadas registram o CAGR mais rápido de 14,32% até 2031.

- Por porte empresarial, as grandes empresas detinham 56,81% do tamanho do mercado de gateways de pagamento do Reino Unido em 2025, enquanto o segmento de PMEs registra um CAGR de 12,02% até 2031.

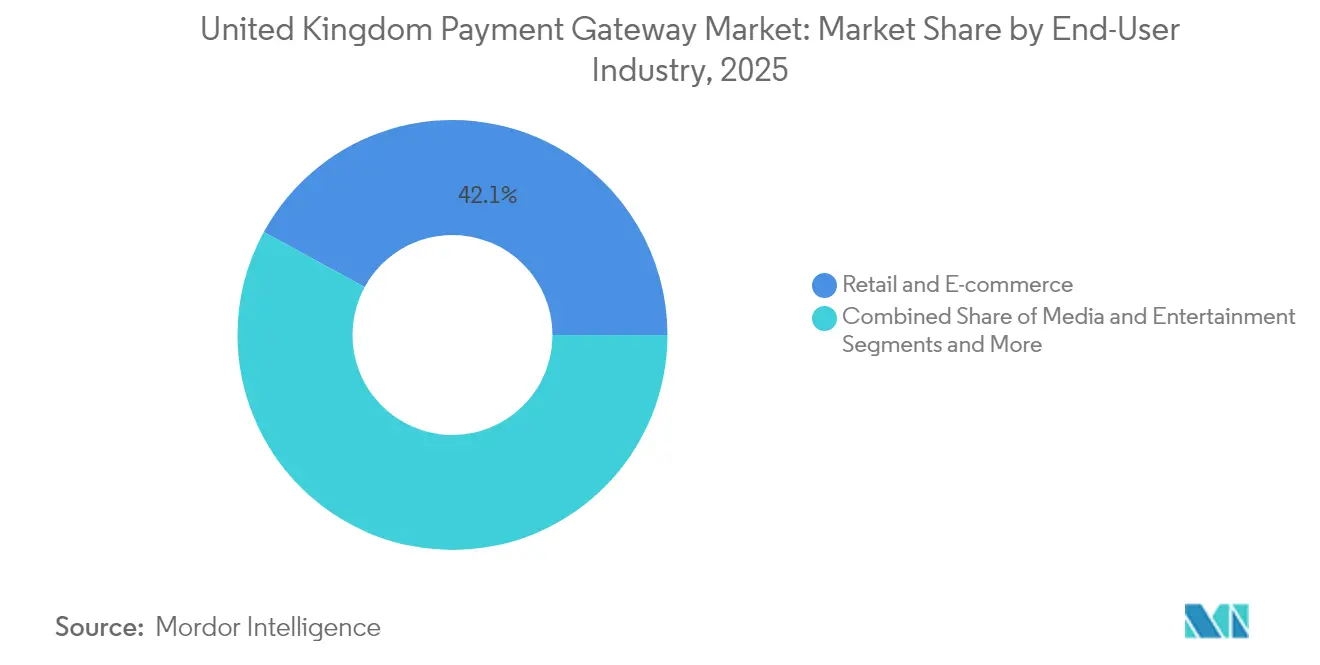

- Por setor de usuário final, varejo e comércio eletrônico comandaram 42,05% da participação de receita em 2025; mídia e entretenimento se expande a um CAGR de 15,58% ao longo do período de previsão.

- Por canal, as transações via web capturaram 54,67% do mercado de gateways de pagamento do Reino Unido em 2025; os pagamentos mobile in-app aceleram a um CAGR de 15,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gateways de Pagamento do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do Volume do Comércio Eletrônico no Reino Unido Impulsionado pela Alta Adoção de Banda Larga e 5G | +8.7% | Em todo o Reino Unido, com concentração em centros urbanos | Médio prazo (2 a 4 anos) |

| Aumento do Checkout Mobile-First e Penetração de Carteiras Digitais entre os Millennials | +7.6% | Em todo o Reino Unido, com maior impacto em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| APIs de Open Banking Desbloqueando Pagamentos Conta a Conta de Baixo Custo | +6.5% | Em todo o Reino Unido, com adoção antecipada em Londres e nos principais centros financeiros | Médio prazo (2 a 4 anos) |

| Migração dos Varejistas para Omnicanal e Click-and-Collect Impulsionando Atualizações de Gateways | +5.5% | Em todo o Reino Unido, com maior impacto em regiões com alta densidade de varejo | Curto prazo (≤ 2 anos) |

| Crescimento do Financiamento de Capital de Risco em FinTech Criando Gateways de Nicho Inovadores | +4.4% | Concentrado em Londres, Manchester e Edimburgo | Médio prazo (2 a 4 anos) |

| Aumento do Limite de Gastos por Aproximação Acelerando Transações sem Apresentação do Cartão | +3.3% | Em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume do Comércio Eletrônico no Reino Unido Impulsionado pela Alta Adoção de Banda Larga e 5G

Os usuários de comércio eletrônico no Reino Unido devem atingir 62,1 milhões em 2025, e o comércio online já representa 27,9% das vendas no varejo. A cobertura de fibra rápida e 5G sustenta as expectativas dos usuários por checkout com um clique e sem latência, impulsionando os comerciantes em direção a infraestruturas avançadas de gateway. Oitenta e quatro por cento dos cidadãos já compram online, gastando em média EUR 4.115 (USD 4.700) anualmente.[1]J.P. Morgan, "Relatório de Tendências de Pagamentos em Comércio Eletrônico 2021: Perspectivas do Reino Unido," jpmorgan.com Varejistas digitais em setores como entretenimento capitalizaram essa tendência, com o ITVX registrando um salto de 12% nas horas de streaming em 2024. À medida que os volumes migram para o ambiente online, os comerciantes exigem gateways que combinem tokenização, pontuação de fraude em tempo real e relatórios unificados para garantir maior conversão.

Aumento do Checkout Mobile-First e Penetração de Carteiras Digitais entre os Millennials

Metade dos adultos no Reino Unido já possui pelo menos uma carteira digital, e os pagamentos por proximidade atingiram 14 milhões de usuários regulares em 2023.[2]UK Finance, "Um Terço dos Adultos do Reino Unido Já Usa Pagamentos por Aproximação via Dispositivo Móvel," ukfinance.org.uk As carteiras representaram 28% dos pagamentos em comércio eletrônico em 2024, uma participação prevista para atingir 50% até 2027. Os millennials lideram a adoção, valorizando a autenticação biométrica e a integração de programas de fidelidade in-app. Os gateways de pagamento que incorporam token em arquivo, tokenização de rede e APIs de provisionamento por push estão ganhando preferência dos comerciantes por encurtarem os fluxos de checkout e reduzirem o risco de estorno. O maior uso de carteiras também amplifica os fluxos de dados, permitindo que os gateways refinem a análise comportamental para otimização de aprovações junto aos emissores.

APIs de Open Banking Desbloqueando Pagamentos Conta a Conta de Baixo Custo

O Open Banking agora atende mais de 10 milhões de usuários ativos no Reino Unido, com mais de 600.000 novos adesões por mês.[3]Token.io, "Revolucionando os Pagamentos no Reino Unido: Jornada de 6 Anos do Open Banking," token.io As solicitações de pagamento conta a conta (A2A) reduzem os custos dos comerciantes ao contornar a taxa de intercâmbio, geralmente liquidando em segundos. O Comitê Conjunto de Supervisão Regulatória priorizou os pagamentos recorrentes variáveis, que permitirão que os gateways rivalizem com os modelos de assinatura com cartão em arquivo para academias, jogos e serviços de mídia. Os provedores que integram as infraestruturas de Open Banking em sua camada de orquestração podem rotear transações dinamicamente entre A2A e cartões, equilibrando eficiência de custos, risco e preferência do cliente no checkout.

Migração dos Varejistas para Omnicanal e Click-and-Collect Impulsionando Atualizações de Gateways

As redes de supermercados, vestuário e melhorias para o lar do Reino Unido agora tratam os pagamentos como um diferencial no comércio unificado. A implantação da plataforma da Worldline pela ASDA ilustra a mudança em direção a um único back-end para pedidos em loja, web e dispositivos móveis, suportando 800.000 entregas semanais. O click-and-collect adiciona complexidade porque estoque, fidelidade e reembolsos devem ser sincronizados em tempo real. Os gateways que expõem microsserviços para cofres de tokens, ofertas de parcelamento e roteamento multi-adquirente ajudam os varejistas a reduzir o abandono, aumentar a aceitação e obter dados ricos em todos os canais. À medida que as interações omnicanal aumentam, os gateways que não fornecem APIs modulares correm risco de substituição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fraudes Sofisticadas e Custos de Estorno Elevando os Gastos de Conformidade dos Gateways | -5.5% | Em todo o Reino Unido, com maior impacto em regiões de alto volume de transações | Médio prazo (2 a 4 anos) |

| Intensificação da Concorrência de Preços Comprimindo as Taxas de Desconto para Comerciantes | -4.4% | Em todo o Reino Unido | Médio prazo (2 a 4 anos) |

| Incertezas sobre Taxas Transfronteiriças e Regras de Esquemas Decorrentes do Brexit | -3.3% | Em todo o Reino Unido, com maior impacto em empresas com base de clientes na UE | Médio prazo (2 a 4 anos) |

| Regulamentação de Privacidade de Dados do Consumidor (UK-GDPR e PSD2 SCA) Aumentando o Atrito | -2.2% | Em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fraudes Sofisticadas e Custos de Estorno Elevando os Gastos de Conformidade dos Gateways

A fraude de Pagamento por Transferência Autorizada (APP) gerou 207.000 incidentes e perdas de GBP 485,2 milhões em 2022. A partir de outubro de 2024, os provedores devem reembolsar as vítimas elegíveis em até cinco dias, com limite de GBP 85.000. Os gateways agora implantam controles em camadas — impressão digital de dispositivos, biometria comportamental e autenticação adaptativa — para atender à responsabilidade mais rigorosa, mantendo fluxos sem atrito. O investimento adicional eleva os custos unitários e força os processadores menores a terceirizar a gestão de risco ou a fazer parcerias com fornecedores especializados em prevenção de fraudes.

Intensificação da Concorrência de Preços Comprimindo as Taxas de Desconto para Comerciantes

Dezenas de adquirentes e provedores de serviços de pagamento agora competem pelos comerciantes do Reino Unido, e as tarifas publicadas estão convergindo para baixo. O site do Stripe no Reino Unido mostra taxas de cartão tão baixas quanto 1,5% mais GBP 0,20. Os grandes varejistas usam o volume para negociar taxas mistas personalizadas, reduzindo ainda mais as margens dos gateways. À medida que o preço deixa de ser um diferencial, os provedores competem em serviços de valor agregado, como reconciliação avançada, agendamento de pagamentos e liquidação em múltiplas moedas. Os gateways menores que carecem de escala ou especialização em nichos correm risco de erosão de margens e potencial consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções Hospedadas Permanecem Dominantes Enquanto as Auto-hospedadas Ganham Impulso

Os gateways hospedados detinham 67,54% da participação do mercado de gateways de pagamento do Reino Unido em 2025, uma liderança fundamentada na simplicidade, conformidade PCI terceirizada e disponibilidade rápida de plug-ins. Stripe, PayPal e Checkout.com atendem coletivamente dezenas de milhares de lojas virtuais no Reino Unido, oferecendo triagem de fraudes incorporada, gestão de disputas e tokenização de rede. Como resultado, as plataformas hospedadas capturaram uma fatia significativa do tamanho do mercado de gateways de pagamento do Reino Unido para PMEs, que valorizam a integração econômica e a manutenção mínima.

Os provedores hospedados estão ampliando as propostas de valor com aplicações de terminal de baixo código, pagamento por link e módulos de gestão de assinaturas. Por outro lado, as soluções auto-hospedadas/não hospedadas estão crescendo a um CAGR de 14,32%, impulsionadas por grandes comerciantes que buscam checkout com identidade visual própria e propriedade direta dos dados. Redes de varejo, companhias aéreas e plataformas de vídeo por assinatura utilizam modelos auto-hospedados para incorporar fluxos de upsell com um clique e para trocar de adquirentes instantaneamente por razões de custo ou redundância. A alta capacidade de engenharia interna e o surgimento de frameworks de pagamentos nativos em nuvem conferem a essas empresas confiança para assumir responsabilidades de segurança e conformidade.

Por Porte Empresarial: Grandes Empresas Lideram Enquanto as PMEs Aceleram

As grandes corporações representaram 56,81% do mercado de gateways de pagamento do Reino Unido em 2025, refletindo suas complexas infraestruturas multicanal e valores médios de transação mais elevados. Elas rotineiramente negociam preços personalizados e exigem roteamento de failover entre múltiplos adquirentes para minimizar o tempo de inatividade. Para esses clientes, os gateways se integram diretamente a sistemas de ERP, estoque e tributação, criando painéis ricos em dados que apoiam decisões estratégicas de precificação.

O segmento de PMEs está se expandindo mais rapidamente, registrando um CAGR de 12,02% até 2031. Iniciativas governamentais, como os programas de financiamento do British Business Bank, estão melhorando a alfabetização digital e o acesso ao capital de giro. Os gateways que fornecem plug-ins pré-configurados para construtores de lojas virtuais populares e oferecem integração instantânea ganham tração. O crescente segmento de microempreendedores valoriza pacotes combinados de adquirência e crédito que transformam dados de pagamento em subscrição automatizada de fluxo de caixa, reduzindo os prêmios de risco de crédito e fomentando a fidelidade.

Por Setor de Usuário Final: Varejo e Comércio Eletrônico Domina Enquanto Mídia e Entretenimento Cresce Rapidamente

Varejo e comércio eletrônico reteve 42,05% da receita em 2025, tornando-se o maior segmento vertical no mercado de gateways de pagamento do Reino Unido. A moda permanece como a principal categoria de varejo online com 28,4% dos gastos, seguida por eletrônicos e mantimentos. O apetite dos comerciantes por fluxos de trabalho integrados de compra online e retirada em loja (BOPIS) impulsionou os gateways a suportar autorizações parciais, pagamentos divididos e sincronização de estoque em tempo real. A integração de cartões de fidelidade e opções de financiamento incorporadas, como pagamento em três parcelas, aumentam a conversão do carrinho e o gasto médio.

Mídia e entretenimento lidera o crescimento a um CAGR de 15,58%, à medida que os consumidores do Reino Unido transmitem mais conteúdo e adotam pacotes de assinatura em música, cinema e jogos. A ITV aumentou a receita de publicidade digital em 15% em 2024, sublinhando a necessidade de processamento de micropagamentos de alta capacidade e baixa latência. Os gateways otimizados para faturamento recorrente, compras in-app e liquidação transfronteiriça estão garantindo contratos de longo prazo com editoras e estúdios de jogos. À medida que os criadores experimentam experiências com acesso por token e vendas de itens virtuais, os processadores de pagamento devem se adaptar a modelos de cobrança baseados em uso e medição.

Por Canal: Transações via Web Lideram Enquanto os Pagamentos Mobile In-App Aceleram

Os checkouts via web representaram 54,67% do mercado de gateways de pagamento do Reino Unido em 2025. Os navegadores em desktop e dispositivos móveis continuam sendo preferidos para varejo de alto valor, viagens e pedidos B2B, devido ao espaço de tela e às indicações de segurança estabelecidas. Os gateways que oferecem trocas de tokens servidor a servidor e ferramentas de otimização de autenticação de três domínios (3-DS) ajudam os comerciantes a manter altas taxas de aprovação enquanto atendem aos mandatos de Autenticação Forte do Cliente (SCA).

Os fluxos de pagamento mobile in-app estão se expandindo a um CAGR de 15,26%, sustentados pela autenticação biométrica e pela integração profunda no comércio social. Os pagamentos in-app já constituem 63% do total das transações de comércio móvel no Reino Unido. Os gateways que expõem kits de desenvolvimento de software (SDKs) para provisionamento por push de carteiras, pagamento instantâneo e renovação de cartão em arquivo se beneficiam de maior adoção pelos comerciantes. Os dados ricos in-app também permitem análise granular de coortes, impulsionando a redução de churn e ofertas personalizadas.

Análise Geográfica

Londres e o Sudeste dominam o valor das transações e a inovação, com a capital garantindo 94% do financiamento de fintechs do Reino Unido no primeiro trimestre de 2025. O acesso a talentos qualificados em software e a proximidade com instituições financeiras globais tornam a região fértil para startups de Open Banking, especialistas em pagamentos conta a conta e provedores de conformidade como serviço. A concentração de capital de risco acelera o surgimento de gateways desafiadores focados em pagamentos incorporados para plataformas de software.

Manchester, Leeds e Newcastle, no norte da Inglaterra, formam um cluster cada vez mais vibrante de empresas de tecnologia de pagamentos. O investimento governamental no âmbito da iniciativa Northern Powerhouse e os menores custos operacionais atraem empresas que buscam escalar fora de Londres. Esses polos priorizam a criação de empregos em engenharia de produtos e sucesso do cliente, ajudando a distribuir a inovação geograficamente e a aumentar a resiliência no mercado de gateways de pagamento do Reino Unido.

A Escócia, ancorada por Edimburgo, aproveita sua longa tradição em serviços financeiros para desenvolver ofertas de gateways seguros e em conformidade regulatória, voltadas para os segmentos de gestão de patrimônio, jogos e seguros. A expertise das universidades locais em criptografia e ciência de dados alimenta um pipeline de talentos para soluções avançadas de detecção de fraudes. Em contraste, as áreas rurais avançam mais lentamente, pois as lacunas de conectividade persistem, embora o Roteiro de Dados Inteligentes prometa estender a infraestrutura e as iniciativas de dados abertos em todo o país.

Cenário Competitivo

O mercado de gateways de pagamento do Reino Unido equilibra adquirentes estabelecidos e disruptores fintech de rápido crescimento, resultando em concentração moderada. Worldpay, Barclaycard Payments e Global Payments mantêm extensas bases de comerciantes, mas processadores nativos digitais como Stripe, Adyen e Checkout.com capturam participação por meio de integração mais rápida, precificação transparente e ferramentas centradas no desenvolvedor. Em resposta, os incumbentes modernizam suas pilhas tecnológicas, lançam suítes de comércio unificado e aprofundam serviços de valor agregado em torno de análises e crédito para capital de giro.

A consolidação continua à medida que a escala se torna crítica para o investimento em risco, a negociação com redes e a cobertura transfronteiriça. Os grandes players formam alianças estratégicas com provedores de nuvem para acelerar as migrações de plataforma, enquanto os gateways de médio porte exploram fusões para ganhar distribuição ou capacidades especializadas em setores como jogos ou hospitalidade. Os especialistas em Open Banking fazem parcerias com processadores de cartões para oferecer infraestruturas mistas que roteiam dinamicamente para o menor custo e maior aceitação.

A intensidade competitiva também deriva das finanças incorporadas, com fornecedores de software como serviço (SaaS) integrando módulos de pagamento proprietários para capturar margem e fidelizar usuários. Os bancos respondem abrindo APIs de pagamento e soluções de adquirência de marca branca para intermediários fintech. À medida que novos entrantes exploram nichos, a inovação sustentada de produtos, a liderança em conformidade e a orquestração de múltiplas infraestruturas determinarão o posicionamento de longo prazo no mercado de gateways de pagamento do Reino Unido.

Líderes do Setor de Gateways de Pagamento do Reino Unido

PayPal Payments Private Limited

Stripe, Inc.

Amazon Payments, Inc

Mastercard, Inc.

Worldpay, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Global Payments anunciou uma proposta de aquisição da Worldpay, com o objetivo de criar o maior adquirente de comerciantes do mundo, processando USD 3,5 trilhões em pagamentos.

- Março de 2025: O Barclays iniciou uma grande reestruturação da Barclaycard Payments, alocando GBP 400 milhões para modernizar sua pilha tecnológica e fazendo parceria com a Brookfield para acelerar a execução.

- Fevereiro de 2025: A Autoridade de Conduta Financeira publicou uma declaração de feedback sobre carteiras digitais, observando o crescimento de 8% das transações com cartão em 2019 para 29% em 2023 e delineando possíveis medidas de remediação da concorrência.

- Janeiro de 2025: O Banco da Inglaterra divulgou uma atualização de progresso sobre a libra digital, destacando planos para suportar pagamentos de varejo interoperáveis em uma economia tokenizada.

Escopo do Relatório do Mercado de Gateways de Pagamento do Reino Unido

Um gateway de pagamento é uma tecnologia que facilita o processamento de transações online entre clientes e empresas. Ele atua como uma ponte entre o site ou aplicativo do comerciante e as instituições financeiras envolvidas na transação. As empresas de gateway de pagamento na Índia estão inovando com blockchain e Inteligência Artificial (IA) para aprimorar a segurança e a eficiência das transações online. A análise regional mostra uma forte presença de mercado em toda a Índia, com certas áreas liderando devido a uma próspera indústria de comércio eletrônico e políticas de apoio. Este cenário em evolução oferece um futuro promissor para soluções de pagamento online seguras e convenientes, atendendo a uma ampla gama de empresas.

O mercado de gateways de pagamento do Reino Unido é segmentado por tipo (hospedado, não hospedado), por porte empresarial (pequena e média empresa (PME), grande empresa) e por usuário final (viagens, varejo, Serviços Bancários, Financeiros e de Seguros (BFSI), mídia e entretenimento). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Hospedado |

| Auto-hospedado/Não Hospedado |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Online / Web |

| Mobile In-App |

| PDV em Loja (Omnicanal) |

| Varejo e Comércio Eletrônico |

| Viagens e Hospitalidade |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Mídia e Entretenimento |

| Outros Setores de Usuário Final |

| Por Tipo | Hospedado |

| Auto-hospedado/Não Hospedado | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PME) |

| Grandes Empresas | |

| Por Canal | Online / Web |

| Mobile In-App | |

| PDV em Loja (Omnicanal) | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| Viagens e Hospitalidade | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Mídia e Entretenimento | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gateways de pagamento do Reino Unido?

O mercado é avaliado em USD 3,02 bilhões em 2026 e tem previsão de atingir USD 5,88 bilhões até 2031.

Qual segmento detém a maior participação nos gateways de pagamento do Reino Unido?

As soluções hospedadas lideram com 67,54% de participação de mercado em 2025, devido aos benefícios de integração completa e conformidade terceirizada.

Qual é a velocidade de crescimento dos pagamentos mobile in-app no Reino Unido?

As transações mobile in-app estão se expandindo a um CAGR de 15,26% entre 2026 e 2031, impulsionadas pela autenticação biométrica e pela integração no comércio social.

Por que o Open Banking é importante para os gateways de pagamento do Reino Unido?

As APIs de Open Banking permitem pagamentos conta a conta de baixo custo, ajudando os comerciantes a reduzir as taxas de intercâmbio e melhorar a velocidade de liquidação, ao mesmo tempo em que ampliam a escolha do cliente.

Qual mudança regulatória mais afeta os custos de gestão de fraudes?

O esquema de reembolso obrigatório para fraudes de Pagamento por Transferência Autorizada (APP), em vigor desde outubro de 2024, obriga os provedores de serviços de pagamento a reembolsar as vítimas em até cinco dias, aumentando o investimento em tecnologia de prevenção de fraudes.

As PMEs representam uma oportunidade de crescimento significativa para os gateways?

Sim, o segmento de PMEs tem previsão de se expandir a um CAGR de 12,02%, à medida que a integração simplificada, as iniciativas de financiamento governamental e as soluções de crédito baseadas em dados impulsionam a adoção de pagamentos digitais.

Página atualizada pela última vez em: