Tamanho e Participação do Mercado de Pagamentos da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

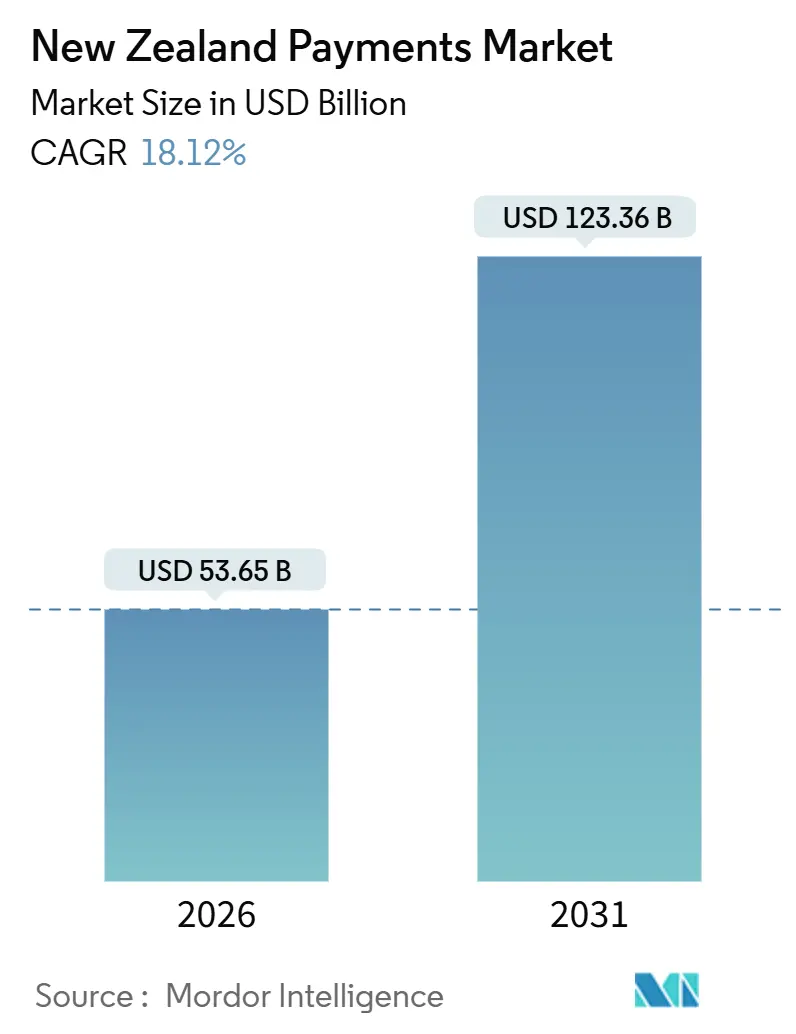

| Tamanho do Mercado (2026) | 53.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 123.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Nova Zelândia pela Mordor Intelligence

O tamanho do mercado de pagamentos da Nova Zelândia é de USD 53,65 bilhões em 2026 e está projetado para atingir USD 123,36 bilhões até 2031, refletindo uma CAGR de 18,12%. Taxas de intercâmbio mais baixas, implantação acelerada de infraestrutura em tempo real e o entusiasmo sustentado com os pagamentos por aproximação estão direcionando o volume do dinheiro em espécie e da liquidação em lotes para os trilhos digitais. Os bancos incumbentes apostam em APIs de open banking para proteger os depósitos dos provedores de carteiras digitais, enquanto os processadores globais cortejam os microcomerciales com aceitação exclusivamente por software, reduzindo os custos de hardware. Os especialistas em pagamentos transfronteiriços utilizam preços de câmbio transparentes para conquistar exportadores insatisfeitos com os spreads bancários, e as plataformas de compre agora e pague depois permanecem resilientes apesar dos controles de crédito mais rígidos. O mercado de pagamentos da Nova Zelândia é, portanto, moldado por incentivos regulatórios que comprimem os preços, mas estimulam o uso, por coortes demográficas nativas do comércio móvel e por movimentos de infraestrutura que reduzem os tempos de liquidação do período noturno para o tempo real.

Principais Conclusões do Relatório

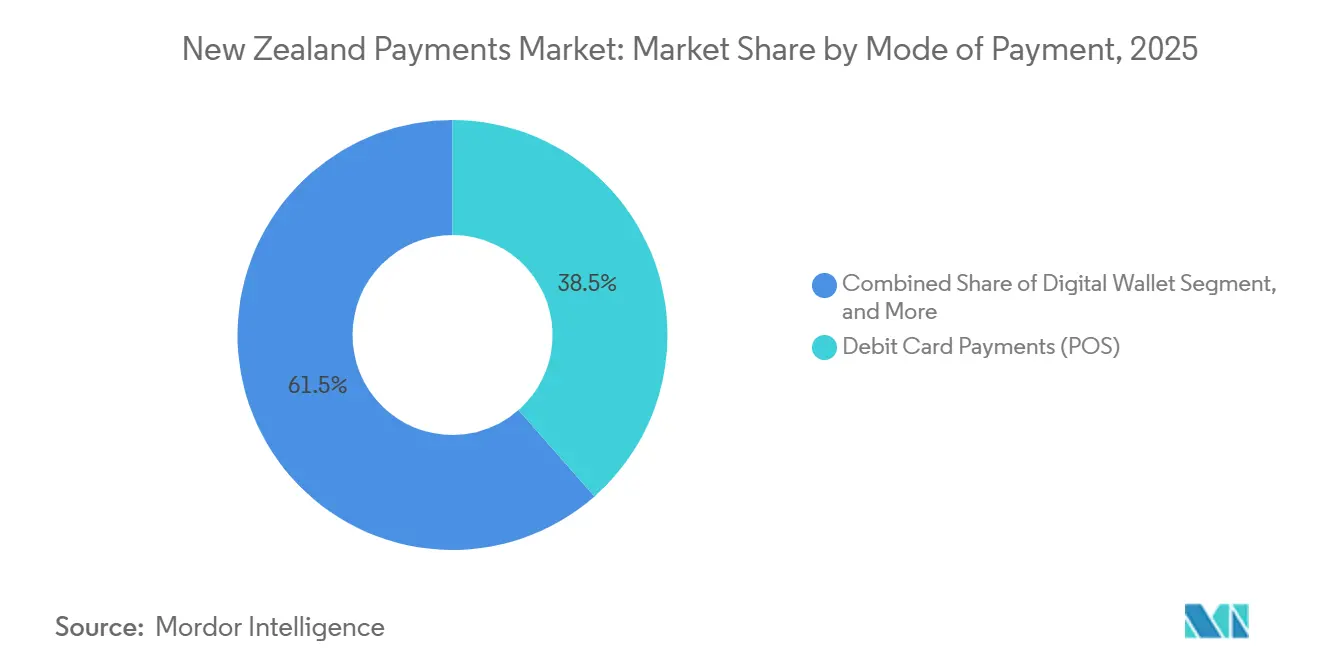

- Por modo de pagamento, as transações com cartão de débito detinham 38,52% da participação do mercado de pagamentos da Nova Zelândia em 2025. As carteiras digitais registraram a expansão mais rápida, com uma CAGR de 19,62% até 2031.

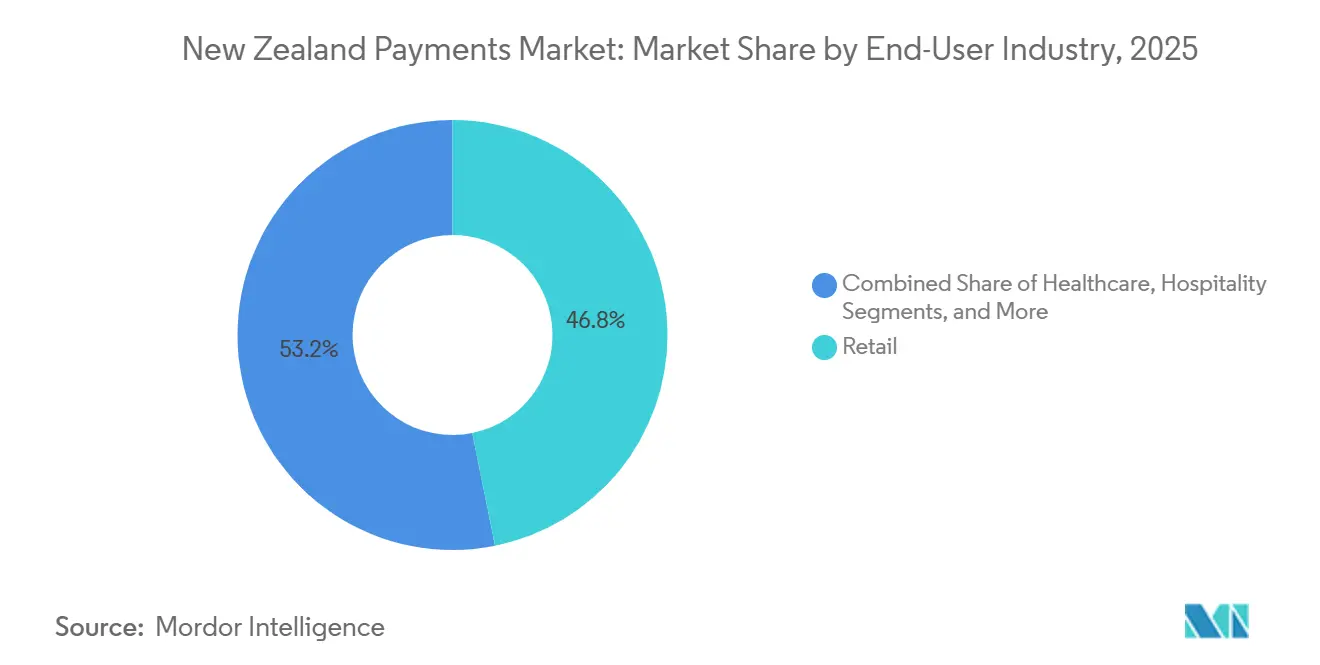

- Por setor do usuário final, o varejo respondeu por 46,83% do tamanho do mercado de pagamentos da Nova Zelândia em 2025. A hospitalidade registra uma CAGR de 19,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos limites de cartão por aproximação acelerando o uso de toque e vá | +3.2% | Nacional, especialmente Auckland, Wellington, Christchurch | Curto prazo (≤ 2 anos) |

| Rápida adoção da infraestrutura de pagamentos em tempo real pelos bancos domésticos | +4.1% | Nacional | Médio prazo (2 a 4 anos) |

| Aumento na adoção de compre agora e pague depois entre Millennials e a Geração Z | +2.8% | Centros urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Crescimento do e-commerce transfronteiriço impulsionando serviços de pagamento em câmbio estrangeiro | +2.3% | PMEs orientadas à exportação em Canterbury e Otago | Médio prazo (2 a 4 anos) |

| Iniciativas de inclusão digital Māori e Pasifika desbloqueando comerciantes desassistidos | +1.6% | Comunidades da Ilha Norte, Sul de Auckland, Porirua | Longo prazo (≥ 4 anos) |

| Ofertas de pagamento com neutralidade de carbono ganhando preferência dos comerciantes | +1.1% | Adoção inicial em Wellington e no CBD de Auckland | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Limites de Cartão por Aproximação Acelerando o Uso de Toque e Vá

A manutenção permanente do limite de toque de NZD 200 introduzido durante a pandemia consolidou o comportamento de pagamento por aproximação como quase universal, com 72% dos residentes realizando pagamentos por toque pelo menos semanalmente.[1]Payments NZ, "Estatísticas de Pagamento por Aproximação," paymentsnz.co.nz O Tap to Pay no iPhone da Apple, disponível desde novembro de 2024, estende a aceitação a trabalhadores autônomos que não desejam alugar terminais.[2]Apple Inc., "Tap to Pay no iPhone é Lançado na Nova Zelândia," apple.com O Tap on Mobile da Worldline contrabalança essa disrupção ao transformar telefones Android em dispositivos EFTPOS. A concorrência reduziu as taxas de desconto do comerciante combinadas para abaixo de 1% em supermercados e postos de combustível, reforçando a aceitação de cartões em vez de canibalizá-la. O bloqueio comportamental do toque e vá, portanto, sustenta o crescimento das transações mesmo com a compressão da receita de intercâmbio.

Rápida Adoção da Infraestrutura de Pagamentos em Tempo Real pelos Bancos Domésticos

A decisão do Banco de Reserva de novembro de 2025 de financiar um trilho de pagamentos instantâneos nacional eliminará NZD 100 milhões (USD 60 milhões) em custos anuais de float e reconciliação até 2027. O BNZ apresentou os benefícios com o Payap, uma opção de conta a conta baseada em QR que liquida em segundos com uma taxa de comerciante de 0,39%. A API de Iniciação de Pagamento v2,3, habilitada em maio de 2025, suporta débitos recorrentes que transferem serviços públicos e assinaturas para fora dos trilhos de cartão.[3]Comissão de Comércio, "Sistemas de Pagamento ao Varejo," comcom.govt.nz À medida que os trilhos em tempo real amadurecem, Visa e Mastercard enfrentam pools de intercâmbio doméstico em declínio, enquanto os bancos buscam receita adicional com análise de dados e serviços antifraude. O realinhamento competitivo resultante acelera a transição digital no mercado de pagamentos da Nova Zelândia.

Aumento na Adoção de Compre Agora e Pague Depois Entre Millennials e a Geração Z

Apesar das verificações de crédito obrigatórias impostas a partir de setembro de 2024, os saldos em aberto de compre agora e pague depois atingiram NZD 2,7 bilhões (USD 1,63 bilhão) em 2026, expandindo-se a uma CAGR de 16,7%. A aquisição da Laybuy pela Klarna em 2024 consolidou 500.000 contas locais sob um único mecanismo de subscrição. A pesquisa da OneChoice de 2025 revelou que 63% dos consumidores atribuem os gastos por impulso aos planos sem dinheiro, mas os comerciantes ainda desfrutam de um aumento de 20% na conversão quando as parcelas aparecem no checkout. Barreiras de conformidade mais elevadas eliminam os participantes subcapitalizados, consolidando uma triopolia e estabilizando as taxas de inadimplência. A resiliência do segmento sublinha o apetite dos consumidores por alternativas de crédito de curto prazo no mercado de pagamentos da Nova Zelândia.

Crescimento do E-Commerce Transfronteiriço Impulsionando Serviços de Pagamento em Câmbio Estrangeiro

A Wise quantificou NZD 667 milhões (USD 400,2 milhões) em spreads cambiais ocultos suportados pelas PMEs da Nova Zelândia a cada ano. A Airwallex e a Revolut responderam com contas em múltiplas moedas que permitem aos exportadores receber USD, EUR ou GBP sem conversões forçadas. A parceria da Corpay em agosto de 2025 com a Nova Zelândia Football demonstrou a demanda por câmbio estrangeiro transparente mesmo entre entidades sem fins lucrativos. A publicação de taxas de câmbio de mercado em tempo real tornou-se um sinal competitivo, pressionando os bancos a divulgar spreads ou arriscar saídas de capital. À medida que o volume transfronteiriço aumenta, a transparência cambial continuará sendo uma alavanca de crescimento incremental para o mercado de pagamentos da Nova Zelândia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de intercâmbio desincentivando pequenos comerciantes | -2.4% | Nacional, especialmente no varejo rural e de baixa margem | Curto prazo (≤ 2 anos) |

| Custos elevados de conformidade com AML/CFT para fintechs | -1.8% | Nacional, com carga maior sobre startups | Médio prazo (2 a 4 anos) |

| Cobertura limitada de banda larga rural dificultando pagamentos por QR e aplicativo | -1.3% | Northland, Costa Leste, interior da Ilha Sul | Médio prazo (2 a 4 anos) |

| Crescentes preocupações dos consumidores com a soberania de dados | -1.1% | Segmentos urbanos preocupados com privacidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Intercâmbio Desincentivando Pequenos Comerciantes

Embora a limitação de julho de 2025 tenha reduzido o intercâmbio doméstico de crédito para 0,30%, os custos totais de aceitação para microcomerciales ainda chegam a 1,5%-2,5% quando as taxas de adquirente e de bandeira são adicionadas. Cafés em Queenstown e livrarias em Dunedin operam com margens abaixo de 5% e enxergam essas taxas como um imposto sobre a receita. Uma proposta de proibição de sobretaxas em 2025, destinada a poupar aos consumidores NZD 45-65 milhões (USD 27-39 milhões) anualmente, impede que os comerciantes repassem os custos, induzindo alguns a adotar sinalização de pagamento exclusivo em dinheiro. Opções de conta a conta como o Payap oferecem trilhos mais baratos, mas a falta de familiaridade dos consumidores com os fluxos de QR retarda a migração. As taxas combinadas persistentemente elevadas, portanto, restringem a penetração eletrônica na cauda do mercado de pagamentos da Nova Zelândia.

Custos Elevados de Conformidade com AML/CFT para Fintechs

As regras graduais de AML e CFT introduzidas entre 2023 e 2025 elevaram os custos de integração para NZD 15-40 por cliente, um nível que corrói a economia unitária para aplicativos de pagamento de alto volume e baixo valor. A falência da Laybuy em 2024 foi parcialmente atribuída aos custos de conformidade que superaram a receita. As exigências de verificação de crédito para compre agora e pague depois elevaram ainda mais as estruturas de custos. Os participantes com capital suficiente absorvem essas despesas, mas as startups ou se voltam para nichos B2B ou saem do mercado, reduzindo a diversidade competitiva no setor de pagamentos da Nova Zelândia. O peso regulatório desacelera a inovação ao desviar recursos do desenvolvimento de produtos para ferramentas regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: O Open Banking Corrói a Dominância dos Cartões

Os cartões de débito geraram 38,52% do volume total de 2025, evidenciando uma preferência cultural pela liquidação imediata e décadas de defesa do Banco de Reserva por trilhos de baixo custo. As carteiras digitais, crescendo a uma CAGR de 19,62%, ganharam impulso após o Tap to Pay no iPhone da Apple permitir que pequenos comerciantes aceitem transações por comunicação de campo próximo sem necessidade de hardware. Os cartões de crédito enfrentam crescimento estagnado, pois o teto de intercâmbio comprime a economia dos emissores e os comerciantes orientam os clientes para alternativas mais baratas. Os primeiros adotantes do Payap do BNZ ilustram o futuro: um scan de QR aciona a liquidação instantânea de conta a conta com uma taxa de 0,39%, em comparação com a taxa de desconto do comerciante de 1,5% típica nas linhas de crédito.

Espera-se que o tamanho do mercado de pagamentos da Nova Zelândia para transações de conta a conta se expanda rapidamente assim que o trilho instantâneo nacional entrar em operação, eliminando a diferença de conveniência em relação aos cartões. O dinheiro continua caindo em dígitos simples a cada ano, limitado a bolsões rurais onde as lacunas de banda larga comprometem a confiabilidade do QR. Os pagamentos de open banking atingiram 15% dos clientes elegíveis no início de 2025, e a campanha sem taxas do POLi do Westpac visa acelerar a integração dos comerciantes. À medida que a familiaridade dos consumidores cresce, o mercado de pagamentos da Nova Zelândia provavelmente fará a transição para uma estrutura de três pilares: cartões para recompensas, carteiras digitais para facilidade online e trilhos de open banking para comerciantes sensíveis ao preço.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Setor do Usuário Final: A Hospitalidade Supera em Crescimento

O varejo reteve 46,83% do valor de 2025, mas a hospitalidade registrou uma CAGR de 19,74% que agora supera todos os outros segmentos verticais. O afluxo de turistas e a transição para pedidos por dispositivo móvel elevaram os gastos com cartão na hospitalidade para NZD 14,8 bilhões (USD 8,88 bilhões) no ano encerrado em março de 2025. O Tap to Pay no iPhone permite que os funcionários liquidem contas na mesa, aumentando o giro de mesas e a captura de gorjetas. A área de saúde, impulsionada por um plano digital de 10 anos, está digitalizando copagamentos e taxas de prescrição, exigindo trilhos compatíveis com PCI e prontos para auditoria.

Os comerciantes de entretenimento aproveitam o suporte a débito recorrente da API de Iniciação de Pagamento v2,3 para otimizar assinaturas, enquanto as entidades governamentais adotam o faturamento eletrônico Peppol para reduzir as reconciliações manuais. O tamanho do mercado de pagamentos da Nova Zelândia vinculado aos fluxos de serviços públicos e educação cresce de forma constante à medida que os órgãos aplicam mandatos de engajamento digital. Provedores capazes de adaptar recursos específicos por vertical — divisão de gorjetas para restaurantes, faturamento em múltiplas moedas para exportadores ou criptografia de grau HIPAA para telessaúde — ganham vantagem no diversificado setor de pagamentos da Nova Zelândia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

Os centros urbanos dominam a adoção digital. Auckland, Wellington e Christchurch geram a maior parte do volume de carteiras digitais e pagamentos por aproximação, favorecidos pela densa cobertura de banda larga e por uma demografia afluente. Em contraste, Northland, a Costa Leste e grandes partes da Ilha Sul ainda dependem de conectividade precária que compromete a confiabilidade do QR. Dados governamentais mostram que um em cada cinco residentes carece de competências digitais fundamentais, proporção ainda maior nos distritos rurais. Sem treinamento direcionado, a implantação de pagamentos em tempo real poderia aprofundar, em vez de superar, a divisão digital.

As comunidades Māori e Pasifika enfrentam barreiras combinadas de acesso ao crédito e alfabetização digital. Estudos de setembro de 2024 constataram que famílias sem contas bancárias básicas têm menos probabilidade de participar de programas de transferência eletrônica do governo. O subsídio de NZD 0,6 milhão (USD 0,36 milhão) do BNZ para treinamento de competências oferece um modelo, mas carece de abrangência nacional. Os provedores de pagamentos podem estimular a inclusão incorporando prompts de voz, pictogramas e recibos por SMS para reduzir a carga cognitiva.

Canterbury e Otago, orientadas à exportação, favorecem plataformas que publicam taxas de câmbio de mercado ao vivo. A defesa da Wise por preços transparentes e a liquidação via API da Airwallex ressoam junto a vinícolas, exportadores de laticínios e terceirizadores de tecnologia receosos de spreads ocultos. A parceria da Corpay com o futebol destaca que até mesmo entidades esportivas estão profissionalizando seus fluxos de tesouraria para capturar economias de pontos-base. O panorama regional, portanto, mescla a concentração de fintechs urbanas com a persistência do dinheiro em espécie nas áreas rurais, exigindo estratégias de entrada no mercado diferenciadas em todo o mercado de pagamentos da Nova Zelândia.

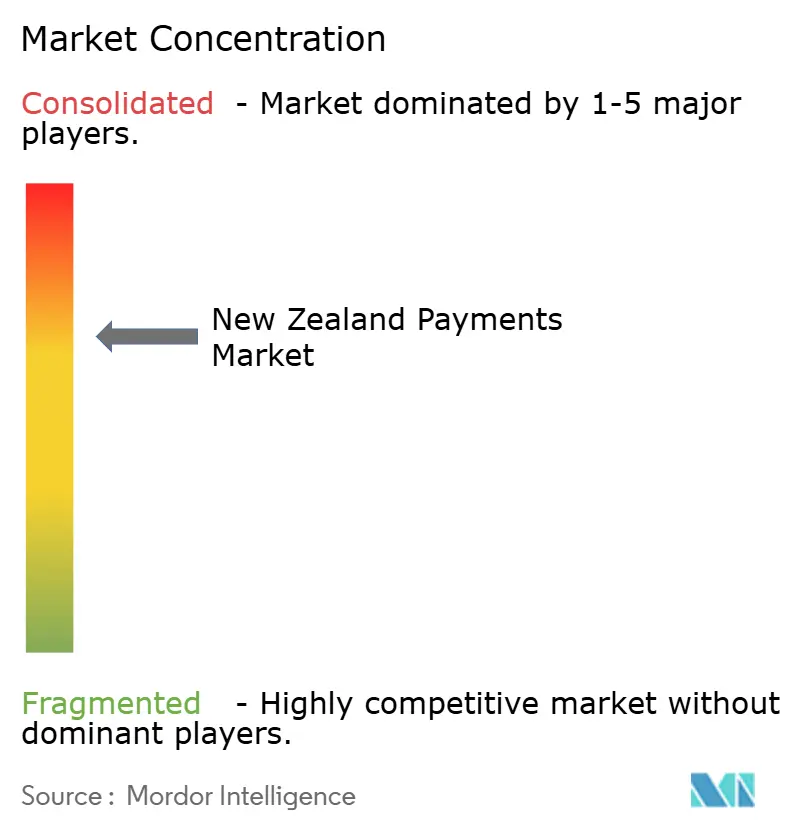

Cenário Competitivo

Os bancos tradicionais ainda detêm as contas correntes e os trilhos EFTPOS, mas os processadores globais avançam sobre os relacionamentos com os comerciantes. Os 27 bilhões de transações anuais da Worldline dependem de um modelo de aluguel de terminais agora desafiado pela aceitação exclusivamente por software. A Stripe agrega recursos de tesouraria, stablecoin e pagamentos globais em uma única API, reduzindo a dependência de redes de correspondentes. O lançamento do QR Scan to Pay da Visa visa capturar os fluxos do offline para o online, especialmente entre os turistas da Ásia-Pacífico que gastam na Nova Zelândia.

O Payap do BNZ exemplifica a inovação defensiva, cobrando uma taxa inferior a 0,5% que é inferior às redes de cartões. A Akahu oferece iniciação de pagamento que contorna completamente as bandeiras, enquanto a Dosh migra a emissão para a Pismo para obter velocidade e paridade de recursos. A supervisão regulatória permanece intensa, pois a Comissão de Comércio mantém o poder de limitar taxas e exigir acesso à infraestrutura essencial, limitando a capacidade de qualquer participante de monopolizar.

Os espaços em branco de oportunidade incluem comerciantes com cestas de compras pequenas que não conseguem absorver taxas de 2%, operadores rurais que buscam soluções de baixa largura de banda e exportadores que necessitam de câmbio estrangeiro em tempo real. A fragmentação moderada e a consolidação constante em torno dos incumbentes com capacidade de conformidade moldam um mercado de pagamentos da Nova Zelândia dinâmico, porém equilibrado.

Líderes do Setor de Pagamentos da Nova Zelândia

Worldline New Zealand Limited

Fidelity National Information Services, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Stripe habilitou a conversão automática de NZD para stablecoin para comerciantes da Nova Zelândia que liquidam pagamentos globais.

- Novembro de 2025: O Banco de Reserva revelou um trilho em tempo real esperado para economizar NZD 100 milhões (USD 60 milhões) em custos de float até 2027.

- Fevereiro de 2025: O Banco de Reserva reduziu a Taxa de Caixa Oficial para 3,25%, aliviando os custos de financiamento e potencialmente elevando os gastos discricionários, o que pode alimentar o crescimento do volume em todo o mercado de pagamentos da Nova Zelândia.

- Novembro de 2025: O Ministério da Saúde publicou um plano de investimento digital de uma década que exige fluxos de pagamento seguros na telessaúde.

- Novembro de 2025: A Visa expandiu o QR Scan to Pay para toda a Ásia-Pacífico, em parceria com a Samsung Wallet e a LINE Pay.

Escopo do Relatório do Mercado de Pagamentos da Nova Zelândia

Os pagamentos estão se tornando cada vez mais sem dinheiro em espécie, e o papel do setor em promover a inclusão tornou-se uma prioridade máxima. Os pagamentos contribuem para o desenvolvimento de economias digitais e impulsionam a inovação, ao mesmo tempo em que servem como uma espinha dorsal estável em todo o mundo.

O mercado de pagamentos está dividido em dois segmentos: PDV e e-commerce. Os pagamentos de e-commerce incluem compras online de bens e serviços, como compras realizadas em sites de e-commerce e reservas de viagens e hospitalidade online. Em termos de PDV, todas as transações que ocorrem em um ponto de venda físico estão incluídas no escopo do mercado.

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos de Conta a Conta (A2A) | |

| Carteira Digital | |

| Dinheiro em Espécie | |

| Outro Modo de Pagamento no Ponto de Venda | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos de Conta a Conta (A2A) | |

| Carteira Digital | |

| Pagamento na Entrega | |

| Outro Modo de Pagamento em Vendas Online |

| Varejo |

| Entretenimento |

| Hospitalidade |

| Saúde |

| Outros Setores do Usuário Final |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos de Conta a Conta (A2A) | ||

| Carteira Digital | ||

| Dinheiro em Espécie | ||

| Outro Modo de Pagamento no Ponto de Venda | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos de Conta a Conta (A2A) | ||

| Carteira Digital | ||

| Pagamento na Entrega | ||

| Outro Modo de Pagamento em Vendas Online | ||

| Por Setor do Usuário Final | Varejo | |

| Entretenimento | ||

| Hospitalidade | ||

| Saúde | ||

| Outros Setores do Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho que os pagamentos eletrônicos atingirão na Nova Zelândia até 2031?

Prevê-se que o mercado de pagamentos da Nova Zelândia atinja USD 123,36 bilhões até 2031, mais que dobrando o valor de 2026.

Qual segmento está crescendo mais rapidamente nos pagamentos ao consumidor?

As carteiras digitais lideram com uma CAGR de 19,62% até 2031, impulsionadas pela aceitação exclusivamente por software e pelos consumidores nativos do ambiente móvel.

Por que as taxas de intercâmbio ainda são uma barreira apesar dos tetos regulatórios?

Os tetos reduzem as taxas de bandeira, mas as margens dos adquirentes e o aluguel de terminais mantêm os custos totais próximos de 2% para os microcomerciales, limitando a aceitação.

Qual será o impacto do trilho em tempo real para as empresas?

A liquidação instantânea está projetada para economizar USD 60 milhões em custos de float até 2027 e acelerar os ciclos de capital de giro.

Quem se beneficia da transparência nos preços de câmbio estrangeiro?

As PMEs orientadas à exportação em Canterbury e Otago economizam em spreads ocultos ao utilizar plataformas como Wise, Airwallex e Revolut.

Página atualizada pela última vez em: