Marktgröße und Marktanteil für Zahlungsgateways im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

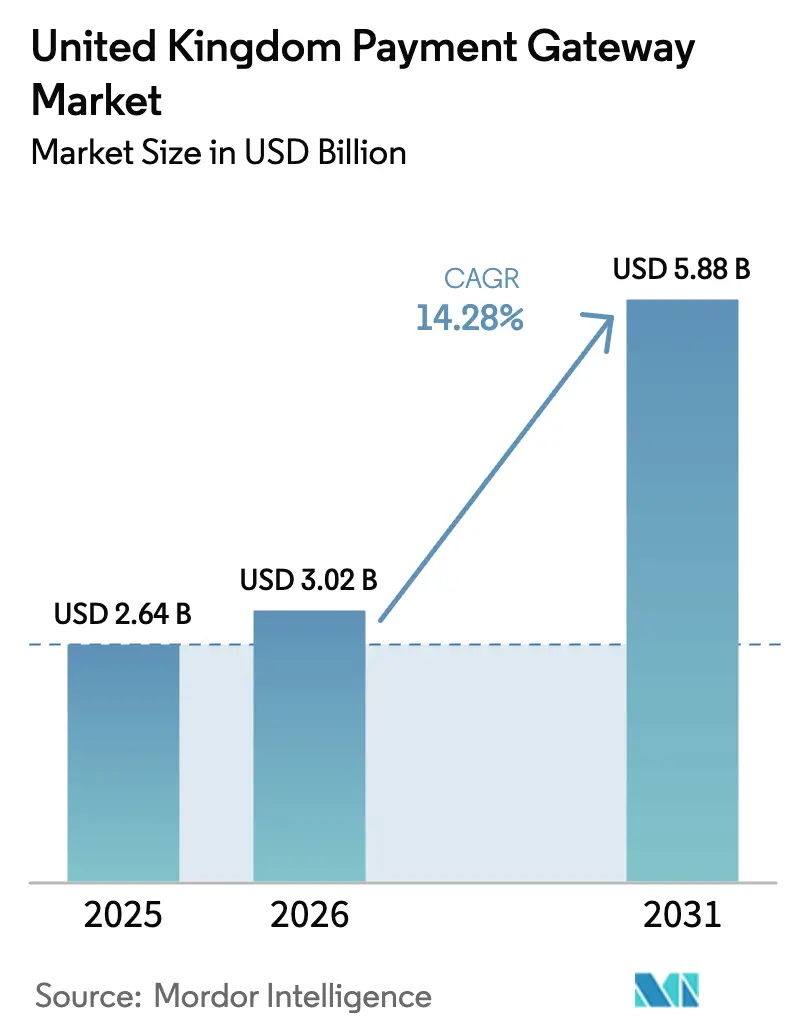

| Marktgröße im Basisjahr (2025) | 2.64 Milliarden US-Dollar |

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 5.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zahlungsgateways im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Zahlungsgateways im Vereinigten Königreich wird im Jahr 2026 auf USD 3,02 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,64 Milliarden, mit Prognosen für 2031 von USD 5,88 Milliarden, was einem Wachstum von 14,28 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Verbraucherpräferenz für Online- und mobiles Einkaufen, der rasche Ausbau von Open-Banking-Infrastrukturen und eine starke Investorenunterstützung tragen gemeinsam dazu bei, das Wachstum über 20 % pro Jahr zu halten. Banken, Einzelhändler und Fintechs migrieren weiterhin auf Plattformen auf Basis von Programmierschnittstellen (API), die Kosten senken, die Abwicklung beschleunigen und Dateneinblicke verbessern. Traditionelle Acquirer reagieren mit Omnichannel-Angeboten, die darauf ausgelegt sind, Marktanteile gegenüber agilen digital-nativen Marktteilnehmern zu verteidigen. Auch Risikomanagementmodelle entwickeln sich weiter, da Anbieter verpflichtende Erstattungsregeln für autorisierte Push-Payment-Betrug (APP-Betrug) einkalkulieren und die Investitionen in maschinelles Lernen zur Betrugserkennung ausbauen.

Wichtigste Erkenntnisse des Berichts

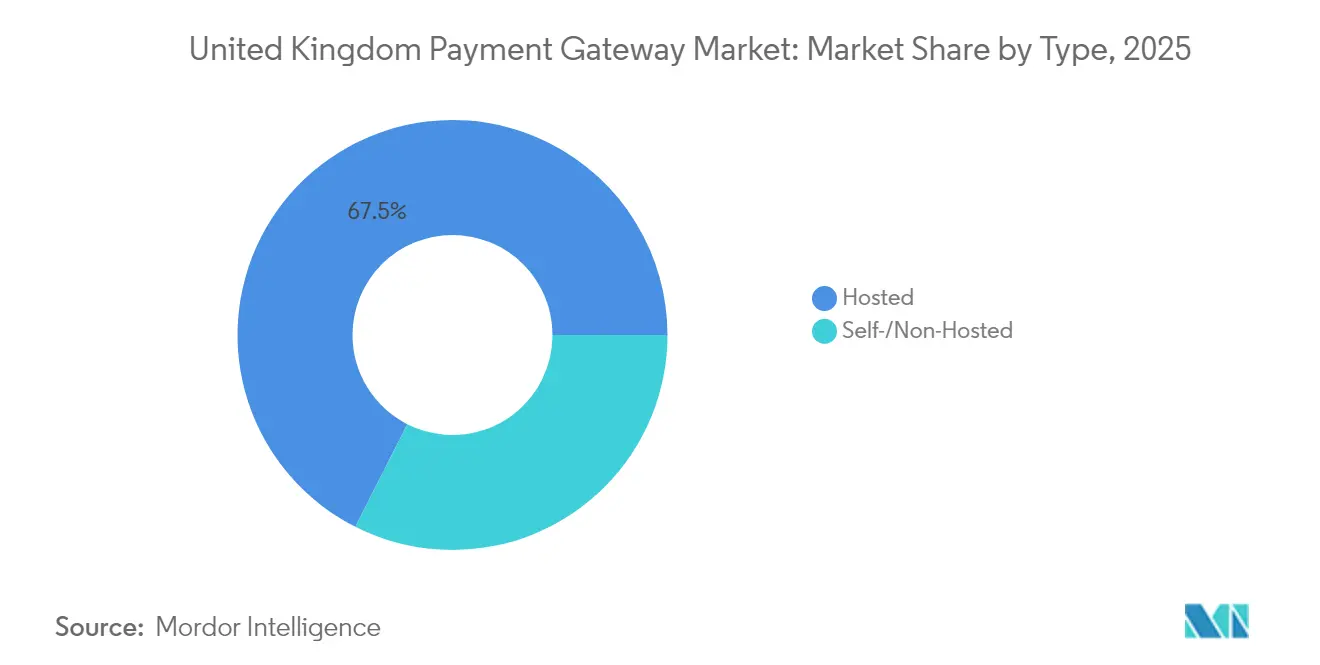

- Nach Typ führten gehostete Lösungen mit einem Marktanteil von 67,54 % am Markt für Zahlungsgateways im Vereinigten Königreich im Jahr 2025; selbst gehostete/nicht gehostete Angebote verzeichnen die schnellste CAGR von 14,32 % bis 2031.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 56,81 % an der Marktgröße für Zahlungsgateways im Vereinigten Königreich, während das KMU-Segment eine CAGR von 12,02 % bis 2031 verzeichnet.

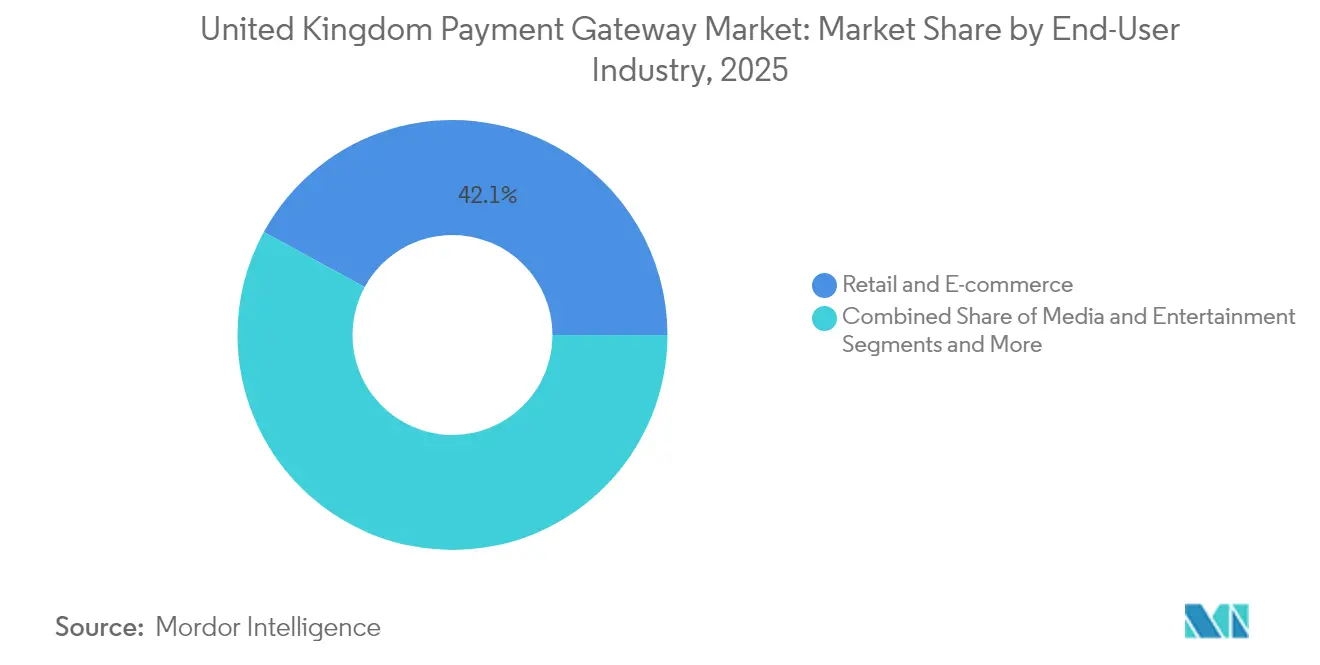

- Nach Endnutzerbranche entfiel auf Einzel- und E-Commerce im Jahr 2025 ein Umsatzanteil von 42,05 %; Medien und Unterhaltung expandieren im Prognosezeitraum mit einer CAGR von 15,58 %.

- Nach Kanal entfielen im Jahr 2025 54,67 % des Marktes für Zahlungsgateways im Vereinigten Königreich auf Web-Transaktionen; mobile In-App-Zahlungen beschleunigen sich mit einer CAGR von 15,26 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Zahlungsgateways im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende E-Commerce-Volumina im Vereinigten Königreich, angetrieben durch hohe Breitband- und 5G-Durchdringung | +8.7% | Landesweit im Vereinigten Königreich, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg von mobilem Checkout und Durchdringung digitaler Geldbörsen bei Millennials | +7.6% | Landesweit im Vereinigten Königreich, stärkere Auswirkung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Open-Banking-APIs erschließen kostengünstige Konto-zu-Konto-Zahlungen | +6.5% | Landesweit im Vereinigten Königreich, mit früher Einführung in London und wichtigen Finanzzentren | Mittelfristig (2–4 Jahre) |

| Umstieg der Einzelhändler auf Omnichannel und Click-and-Collect treibt Gateway-Upgrades voran | +5.5% | Landesweit im Vereinigten Königreich, mit stärkerer Auswirkung in einzelhandelsintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Fintech-Risikokapitalfinanzierung schafft innovative Nischen-Gateways | +4.4% | Konzentriert in London, Manchester und Edinburgh | Mittelfristig (2–4 Jahre) |

| Erhöhung des kontaktlosen Ausgabenlimits beschleunigt Transaktionen ohne physische Kartenpräsenz | +3.3% | Landesweit im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende E-Commerce-Volumina im Vereinigten Königreich, angetrieben durch hohe Breitband- und 5G-Durchdringung

Die Anzahl der E-Commerce-Nutzer im Vereinigten Königreich soll im Jahr 2025 62,1 Millionen erreichen, und der Online-Handel macht bereits 27,9 % des Einzelhandelsumsatzes aus. Schnelle Glasfaser- und 5G-Abdeckung untermauert die Nutzererwartungen an einen Ein-Klick-Checkout ohne Latenz und treibt Händler zu fortschrittlichen Gateway-Stacks. 84 % der Bürger kaufen mittlerweile online ein und geben dabei durchschnittlich EUR 4.115 (USD 4.700) jährlich aus.[1]J.P. Morgan, "Bericht zu E-Commerce-Zahlungstrends 2021: Ländereinblicke Vereinigtes Königreich," jpmorgan.com Digitale Einzelhändler in Branchen wie der Unterhaltungsbranche haben davon profitiert, wobei ITVX im Jahr 2024 einen Anstieg der Streaming-Stunden um 12 % verzeichnete. Da sich die Volumina ins Internet verlagern, fordern Händler Gateways, die Tokenisierung, Echtzeit-Betrugsbewertung und einheitliches Reporting kombinieren, um höhere Konversionsraten zu sichern.

Anstieg von mobilem Checkout und Durchdringung digitaler Geldbörsen bei Millennials

Die Hälfte der britischen Erwachsenen besitzt mittlerweile mindestens eine mobile Geldbörse, und kontaktlose Nahfeldkommunikationszahlungen erreichten im Jahr 2023 14 Millionen regelmäßige Nutzer.[2]UK Finance, "Ein Drittel der britischen Erwachsenen nutzt mittlerweile mobile kontaktlose Zahlungen," ukfinance.org.uk Geldbörsen machten im Jahr 2024 28 % der E-Commerce-Zahlungen aus, ein Anteil, der bis 2027 auf 50 % ansteigen soll. Millennials führen die Einführung an und schätzen biometrische Authentifizierung und die Integration von In-App-Treueprogrammen. Zahlungsgateways, die Token-on-File, Netzwerk-Tokenisierung und Push-Provisioning-APIs einbetten, gewinnen bei Händlern an Beliebtheit, da sie Checkout-Abläufe verkürzen und das Rückbuchungsrisiko senken. Die verstärkte Nutzung von Geldbörsen verstärkt auch Datenströme, sodass Gateways Verhaltensanalysen zur Genehmigungsoptimierung bei Emittenten verfeinern können.

Open-Banking-APIs erschließen kostengünstige Konto-zu-Konto-Zahlungen

Open Banking bedient mittlerweile mehr als 10 Millionen aktive Nutzer im Vereinigten Königreich, mit über 600.000 neuen Nutzern pro Monat.[3]Token.io, "Revolutionierung der Zahlungen im Vereinigten Königreich: 6-jährige Reise des Open Banking," token.io Konto-zu-Konto-Zahlungsanfragen (A2A) senken die Händlerkosten, indem sie Interbankenentgelte umgehen und in der Regel innerhalb von Sekunden abgewickelt werden. Der Gemeinsame Regulierungsaufsichtsausschuss hat variable wiederkehrende Zahlungen priorisiert, die es Gateways ermöglichen werden, mit kartenbasierten Abonnementmodellen für Fitnessstudios, Gaming- und Mediendienste zu konkurrieren. Anbieter, die Open-Banking-Infrastrukturen in ihre Orchestrierungsschicht integrieren, können Transaktionen dynamisch zwischen A2A und Karten weiterleiten und dabei Kosteneffizienz, Risiko und Kundenpräferenz an der Kasse ausbalancieren.

Umstieg der Einzelhändler auf Omnichannel und Click-and-Collect treibt Gateway-Upgrades voran

Britische Lebensmittel-, Bekleidungs- und Heimwerkerketten behandeln Zahlungen mittlerweile als Differenzierungsmerkmal im einheitlichen Handel. ASDs Einsatz der Plattform von Worldline veranschaulicht den Wandel hin zu einem einzigen Backend für Filial-, Web- und Mobilbestellungen, das 800.000 wöchentliche Lieferungen unterstützt. Click-and-Collect erhöht die Komplexität, da Lagerbestand, Treueprogramme und Rückerstattungen in Echtzeit synchronisiert werden müssen. Gateways, die Mikrodienste für Token-Tresore, Ratenzahlungsangebote und Multi-Acquirer-Routing bereitstellen, helfen Händlern, Kaufabbrüche zu reduzieren, die Akzeptanz zu erhöhen und umfangreiche Daten kanalübergreifend zu nutzen. Da Omnichannel-Interaktionen zunehmen, riskieren Gateways, die keine modularen APIs bereitstellen, verdrängt zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgefeilter Betrug und Rückbuchungskosten erhöhen die Gateway-Compliance-Ausgaben | -5.5% | Landesweit im Vereinigten Königreich, mit stärkerer Auswirkung in Regionen mit hohem Transaktionsvolumen | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb komprimiert Händlerrabattsätze | -4.4% | Landesweit im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Brexit-bedingte Unsicherheiten bei grenzüberschreitenden Gebühren und Regelwerken | -3.3% | Landesweit im Vereinigten Königreich, mit stärkerer Auswirkung auf Unternehmen mit EU-Kundenstamm | Mittelfristig (2–4 Jahre) |

| Verbraucherdatenschutzregulierung (UK-DSGVO und PSD2 SCA) erhöht Reibungsverluste | -2.2% | Landesweit im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgefeilter Betrug und Rückbuchungskosten erhöhen die Gateway-Compliance-Ausgaben

APP-Betrug verursachte im Jahr 2022 207.000 Vorfälle und Verluste von GBP 485,2 Millionen. Ab Oktober 2024 müssen Anbieter berechtigte Opfer innerhalb von fünf Tagen entschädigen, bis zu GBP 85.000. Gateways setzen nun mehrschichtige Kontrollen ein – Geräte-Fingerprinting, Verhaltensbiometrie und adaptive Authentifizierung –, um strengere Haftungsanforderungen zu erfüllen und gleichzeitig reibungslose Abläufe aufrechtzuerhalten. Die zusätzlichen Investitionen erhöhen die Stückkosten und zwingen kleinere Zahlungsabwickler, das Risikomanagement auszulagern oder mit spezialisierten Betrugsabwehranbietern zu kooperieren.

Zunehmender Preiswettbewerb komprimiert Händlerrabattsätze

Dutzende von Acquirern und Zahlungsdienstleistern konkurrieren mittlerweile um britische Händler, und die veröffentlichten Tarife konvergieren nach unten. Die britische Website von Stripe zeigt Kartengebühren von nur 1,5 % plus GBP 0,20. Größere Einzelhändler nutzen ihr Volumen, um individuelle Mischsätze auszuhandeln, was die Gateway-Margen weiter schrumpfen lässt. Da der Preis immer weniger als Differenzierungsmerkmal dient, konkurrieren Anbieter über Mehrwertdienste wie erweiterte Abstimmung, Auszahlungsplanung und Mehrwährungsabwicklung. Kleinere Gateways, denen Skalierung oder Nischenspezialisierung fehlt, riskieren Margenerosion und potenzielle Konsolidierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gehostete Lösungen bleiben dominant, während selbst gehostete Lösungen an Dynamik gewinnen

Gehostete Gateways hielten im Jahr 2025 einen Marktanteil von 67,54 % am Markt für Zahlungsgateways im Vereinigten Königreich, eine Führungsposition, die auf Einfachheit, ausgelagerter PCI-Compliance und schneller Plug-in-Verfügbarkeit basiert. Stripe, PayPal und Checkout.com bedienen gemeinsam Zehntausende britischer Online-Shops und bieten eingebettete Betrugserkennung, Streitfallbearbeitung und Netzwerk-Tokenisierung. Infolgedessen haben gehostete Plattformen einen bedeutenden Anteil der Marktgröße für Zahlungsgateways im Vereinigten Königreich für KMU erfasst, die kostengünstiges Onboarding und minimalen Wartungsaufwand schätzen.

Gehostete Anbieter erweitern ihre Wertangebote mit Low-Code-Terminalanwendungen, Pay-by-Link- und Abonnementverwaltungsmodulen. Umgekehrt skalieren selbst gehostete/nicht gehostete Lösungen mit einer CAGR von 14,32 %, angetrieben von großen Händlern, die einen markengesteuerten Checkout und direkte Dateneigentümerschaft anstreben. Einzelhandelsketten, Fluggesellschaften und Abonnement-Videoplattformen nutzen selbst gehostete Modelle, um Ein-Klick-Upsell-Abläufe einzubetten und Acquirer sofort aus Kosten- oder Redundanzgründen zu wechseln. Hohe interne Entwicklungskapazitäten und der Aufstieg cloudnativer Zahlungsframeworks geben diesen Unternehmen das Vertrauen, Sicherheits- und Compliance-Verantwortlichkeiten zu übernehmen.

Nach Unternehmensgröße: Großunternehmen führen, während KMU beschleunigen

Großunternehmen machten im Jahr 2025 56,81 % des Marktes für Zahlungsgateways im Vereinigten Königreich aus, was ihre komplexen Mehrkanalinfrastrukturen und höheren durchschnittlichen Transaktionswerte widerspiegelt. Sie verhandeln routinemäßig individuelle Preise und schreiben Failover-Routing über mehrere Acquirer vor, um Ausfallzeiten zu minimieren. Für diese Kunden integrieren sich Gateways direkt in ERP-, Bestands- und Steuersysteme und erstellen datenreiche Dashboards, die strategische Preisentscheidungen unterstützen.

Das KMU-Segment wächst schneller und verzeichnet eine CAGR von 12,02 % bis 2031. Regierungsinitiativen wie die Finanzierungsprogramme der British Business Bank verbessern die digitale Kompetenz und den Zugang zu Betriebskapital. Gateways, die vorkonfigurierte Plug-ins für gängige Webshop-Builder bereitstellen und sofortiges Onboarding anbieten, gewinnen an Zugkraft. Das wachsende Mikro-Händler-Segment schätzt kombinierte Acquiring-plus-Kredit-Pakete, die Zahlungsdaten in automatisiertes Cashflow-Underwriting umwandeln, Kreditrisikoprämien senken und die Kundenbindung fördern.

Nach Endnutzerbranche: Einzel- und E-Commerce dominiert, während Medien und Unterhaltung aufsteigen

Einzel- und E-Commerce hielt im Jahr 2025 42,05 % des Umsatzes und ist damit das größte einzelne Segment im Markt für Zahlungsgateways im Vereinigten Königreich. Mode bleibt mit 28,4 % des Ausgabenanteils die führende Online-Einzelhandelskategorie, gefolgt von Elektronik und Lebensmitteln. Der Händlerwunsch nach nahtlosen Online-Kauf-und-Abholung-Workflows (BOPIS) hat Gateways dazu veranlasst, Teilgenehmigungen, geteilte Zahlungen und Echtzeit-Bestandssynchronisierung zu unterstützen. Die Integration von Treuekarten und eingebettete Finanzierungsoptionen wie Zahlung in drei Raten erhöhen die Warenkorbkonversion und den durchschnittlichen Ausgabenbetrag.

Medien und Unterhaltung führt das Wachstum mit einer CAGR von 15,58 % an, da britische Verbraucher mehr Inhalte streamen und Abonnementpakete für Musik, Film und Gaming abonnieren. ITV steigerte seinen digitalen Werbeumsatz im Jahr 2024 um 15 % und unterstreicht damit den Bedarf an hochdurchsatzfähiger, latenzarmer Mikrozahlungsverarbeitung. Gateways, die für wiederkehrende Abrechnung, In-App-Käufe und grenzüberschreitende Abwicklung optimiert sind, sichern sich langfristige Verträge mit Verlagen und Spielestudios. Da Kreativschaffende mit token-gesperrten Erlebnissen und virtuellen Artikelverkäufen experimentieren, müssen Zahlungsabwickler sich an nutzungsbasierte und verbrauchsabhängige Abrechnungsmodelle anpassen.

Nach Kanal: Web-Transaktionen führen, während mobile In-App-Zahlungen beschleunigen

Webbasierte Checkouts machten im Jahr 2025 54,67 % des Marktes für Zahlungsgateways im Vereinigten Königreich aus. Desktop- und mobile Browser bleiben für hochpreisigen Einzelhandel, Reisen und B2B-Bestellungen bevorzugt, da sie mehr Bildschirmfläche und etablierte Sicherheitshinweise bieten. Gateways, die Server-zu-Server-Token-Austausch und Optimierungstools für die Drei-Domänen-Sicherheit (3-DS) anbieten, helfen Händlern, hohe Genehmigungsraten aufrechtzuerhalten und gleichzeitig SCA-Anforderungen zu erfüllen.

Mobile In-App-Abläufe expandieren mit einer CAGR von 15,26 %, unterstützt durch biometrische Authentifizierung und tiefe Integration in den sozialen Handel. In-App-Zahlungen machen bereits 63 % aller britischen mobilen Handelstransaktionen aus. Gateways, die Software-Entwicklungskits (SDKs) für die Bereitstellung von Geldbörsen-Push-Provisioning, Sofortauszahlungen und Kartendatei-Erneuerung bereitstellen, profitieren von einer überlegenen Händlerakzeptanz. Umfangreiche In-App-Daten ermöglichen auch eine granulare Kohortenanalyse, die die Reduzierung von Kundenabwanderung und personalisierte Angebote unterstützt.

Geografische Analyse

London und der Südosten dominieren den Transaktionswert und die Innovation, wobei die Hauptstadt im ersten Quartal 2025 94 % der britischen Fintech-Finanzierungen sicherte. Der Zugang zu qualifizierten Softwareentwicklern und die Nähe zu globalen Finanzinstituten machen die Region fruchtbar für Open-Banking-Start-ups, Konto-zu-Konto-Zahlungsspezialisten und Compliance-as-a-Service-Anbieter. Die Konzentration von Risikokapital beschleunigt die Entstehung von Herausforderer-Gateways, die sich auf eingebettete Zahlungen für Softwareplattformen konzentrieren.

Manchester, Leeds und Newcastle in Nordengland bilden einen zunehmend lebhaften Cluster von Zahlungstechnologieunternehmen. Staatliche Investitionen im Rahmen der Initiative Northern Powerhouse und niedrigere Betriebskosten ziehen Unternehmen an, die außerhalb Londons skalieren möchten. Diese Zentren priorisieren die Schaffung von Arbeitsplätzen in der Produktentwicklung und im Kundenerfolg, was dazu beiträgt, Innovationen geografisch zu verteilen und die Widerstandsfähigkeit im Markt für Zahlungsgateways im Vereinigten Königreich zu erhöhen.

Schottland, verankert in Edinburgh, nutzt sein langjähriges Erbe im Finanzdienstleistungsbereich, um sichere, regulierungskonforme Gateway-Angebote für die Bereiche Vermögensverwaltung, Gaming und Versicherungen zu entwickeln. Die Expertise lokaler Universitäten in Kryptografie und Datenwissenschaft speist eine Talentpipeline für fortschrittliche Betrugserkennungslösungen. Im Gegensatz dazu schreiten ländliche Gebiete langsamer voran, da Konnektivitätslücken bestehen bleiben, obwohl die Smart-Data-Roadmap verspricht, Infrastruktur und offene Dateninitiativen landesweit auszubauen.

Wettbewerbslandschaft

Der Markt für Zahlungsgateways im Vereinigten Königreich balanciert etablierte Acquirer und schnell wachsende Fintech-Disruptoren, was zu einer moderaten Konzentration führt. Worldpay, Barclaycard Payments und Global Payments behalten umfangreiche Händlerbasen, während digital-native Zahlungsabwickler wie Stripe, Adyen und Checkout.com durch schnellere Integration, transparente Preisgestaltung und entwicklerorientierte Werkzeuge Marktanteile gewinnen. Als Reaktion darauf modernisieren etablierte Anbieter ihre Technologiestacks, starten einheitliche Commerce-Suiten und vertiefen Mehrwertdienste rund um Analysen und Betriebskapitalkredite.

Die Konsolidierung setzt sich fort, da Skalierung für Risikoinvestitionen, Netzwerkverhandlungen und grenzüberschreitende Abdeckung entscheidend wird. Große Akteure schließen strategische Allianzen mit Cloud-Anbietern, um Plattformmigrationen zu beschleunigen, während mittelgroße Gateways Fusionen erkunden, um Vertrieb oder spezialisierte Fähigkeiten in Sektoren wie Gaming oder Gastgewerbe zu gewinnen. Open-Banking-Spezialisten kooperieren mit Kartenabwicklern, um gemischte Infrastrukturen anzubieten, die dynamisch für niedrigste Kosten und höchste Akzeptanz weiterleiten.

Wettbewerbsintensität entsteht auch durch eingebettete Finanzierung, wobei Software-as-a-Service-Anbieter (SaaS) proprietäre Zahlungsmodule integrieren, um Margen zu erfassen und Nutzer zu binden. Banken kontern, indem sie Zahlungs-APIs und White-Label-Acquiring-Lösungen für Fintech-Intermediäre öffnen. Da neue Marktteilnehmer Nischen ausnutzen, werden nachhaltige Produktinnovation, Compliance-Führerschaft und Multi-Rail-Orchestrierung die langfristige Positionierung im Markt für Zahlungsgateways im Vereinigten Königreich bestimmen.

Marktführer für Zahlungsgateways im Vereinigten Königreich

PayPal Payments Private Limited

Stripe, Inc.

Amazon Payments, Inc.

Mastercard, Inc.

Worldpay, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Global Payments kündigte eine geplante Übernahme von Worldpay an, mit dem Ziel, den weltweit größten Händler-Acquirer zu schaffen, der USD 3,5 Billionen an Zahlungen abwickelt.

- März 2025: Barclays leitete eine umfassende Umstrukturierung von Barclaycard Payments ein, stellte GBP 400 Millionen für die Modernisierung seines Technologiestacks bereit und kooperierte mit Brookfield, um die Umsetzung zu beschleunigen.

- Februar 2025: Die Finanzmarktaufsichtsbehörde (Financial Conduct Authority) veröffentlichte eine Rückmeldungserklärung zu digitalen Geldbörsen und stellte fest, dass der Anteil an Kartentransaktionen von 8 % im Jahr 2019 auf 29 % im Jahr 2023 gestiegen ist, und skizzierte mögliche Wettbewerbsmaßnahmen.

- Januar 2025: Die Bank of England veröffentlichte ein Fortschrittsupdate zum digitalen Pfund und hob Pläne zur Unterstützung interoperabler Einzelhandelszahlungen in einer tokenisierten Wirtschaft hervor.

Berichtsumfang des Marktes für Zahlungsgateways im Vereinigten Königreich

Ein Zahlungsgateway ist eine Technologie, die die Verarbeitung von Online-Transaktionen zwischen Kunden und Unternehmen ermöglicht. Es fungiert als Brücke zwischen der Website oder App des Händlers und den an der Transaktion beteiligten Finanzinstituten. Zahlungsgateway-Unternehmen in Indien innovieren mit Blockchain und Künstlicher Intelligenz (KI), um die Sicherheit und Effizienz von Online-Transaktionen zu verbessern. Die regionale Analyse zeigt eine starke Marktpräsenz in ganz Indien, wobei bestimmte Gebiete aufgrund einer florierenden E-Commerce-Branche und unterstützender Richtlinien führend sind. Diese sich entwickelnde Landschaft bietet eine vielversprechende Zukunft für sichere und bequeme Online-Zahlungslösungen, die einem breiten Spektrum von Unternehmen gerecht werden.

Der Markt für Zahlungsgateways im Vereinigten Königreich ist segmentiert nach Typ (gehostet, nicht gehostet), nach Unternehmen (kleine und mittlere Unternehmen (KMU), Großunternehmen) und nach Endnutzer (Reise, Einzelhandel, Bank- und Finanzdienstleistungen und Versicherungen (BFSI), Medien und Unterhaltung). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Gehostet |

| Selbst-/Nicht gehostet |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Online / Web |

| Mobil In-App |

| Stationärer POS (Omnichannel) |

| Einzel- und E-Commerce |

| Reise und Gastgewerbe |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Nach Typ | Gehostet |

| Selbst-/Nicht gehostet | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Kanal | Online / Web |

| Mobil In-App | |

| Stationärer POS (Omnichannel) | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Reise und Gastgewerbe | |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) | |

| Medien und Unterhaltung | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zahlungsgateways im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf USD 3,02 Milliarden geschätzt und soll bis 2031 USD 5,88 Milliarden erreichen.

Welches Segment hält den größten Anteil an den Zahlungsgateways im Vereinigten Königreich?

Gehostete Lösungen führen mit einem Marktanteil von 67,54 % im Jahr 2025 aufgrund der schlüsselfertigen Integration und der Vorteile ausgelagerter Compliance.

Wie schnell wachsen mobile In-App-Zahlungen im Vereinigten Königreich?

Mobile In-App-Transaktionen expandieren zwischen 2026 und 2031 mit einer CAGR von 15,26 %, angetrieben durch biometrische Authentifizierung und die Integration des sozialen Handels.

Warum ist Open Banking für Zahlungsgateways im Vereinigten Königreich wichtig?

Open-Banking-APIs ermöglichen kostengünstige Konto-zu-Konto-Zahlungen und helfen Händlern, Interbankenentgelte zu senken und die Abwicklungsgeschwindigkeit zu verbessern, während die Kundenwahlmöglichkeiten erweitert werden.

Welche regulatorische Änderung wirkt sich am stärksten auf die Kosten des Betrugsmanagements aus?

Das im Oktober 2024 eingeführte obligatorische Erstattungssystem für APP-Betrug verpflichtet Zahlungsdienstleister, Opfer innerhalb von fünf Tagen zu entschädigen, was die Investitionen in Betrugsabwehrtechnologie erhöht.

Sind KMU eine bedeutende Wachstumschance für Gateways?

Ja, das KMU-Segment soll mit einer CAGR von 12,02 % wachsen, da vereinfachtes Onboarding, staatliche Finanzierungsinitiativen und datengesteuerte Kreditlösungen die Einführung digitaler Zahlungen fördern.

Seite zuletzt aktualisiert am: