Tamaño y Cuota del Mercado de Pasarelas de Pago del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

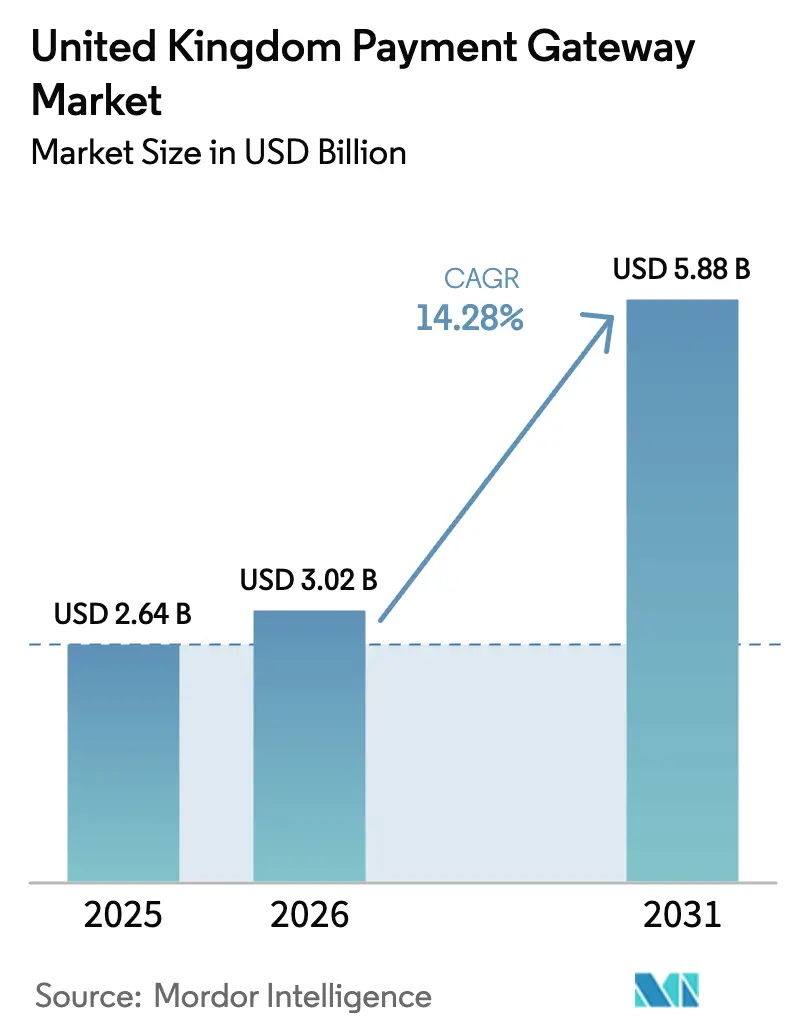

| Tamaño del mercado en el año base (2025) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasarelas de Pago del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Pasarelas de Pago del Reino Unido en 2026 se estima en 3.020 millones de USD, creciendo desde el valor de 2025 de 2.640 millones de USD, con proyecciones para 2031 que muestran 5.880 millones de USD, creciendo a una CAGR del 14,28% durante el período 2026-2031. La sostenida preferencia de los consumidores por las compras en línea y móviles, el rápido despliegue de las infraestructuras de Banca Abierta y el sólido respaldo de los inversores se alinean para mantener una expansión superior al 20% anual. Los bancos, los minoristas y las empresas de tecnología financiera continúan migrando hacia plataformas basadas en interfaces de programación de aplicaciones (API) que reducen costes, aceleran la liquidación y mejoran el análisis de datos. Los adquirentes tradicionales responden con propuestas omnicanal diseñadas para defender su cuota frente a los competidores digitales nativos más ágiles. Los modelos de gestión de riesgos también evolucionan, a medida que los proveedores incorporan las normas de reembolso obligatorio por fraude de Pago Autorizado por Empuje (APP) e incrementan la inversión en análisis de fraude mediante aprendizaje automático.

Conclusiones Clave del Informe

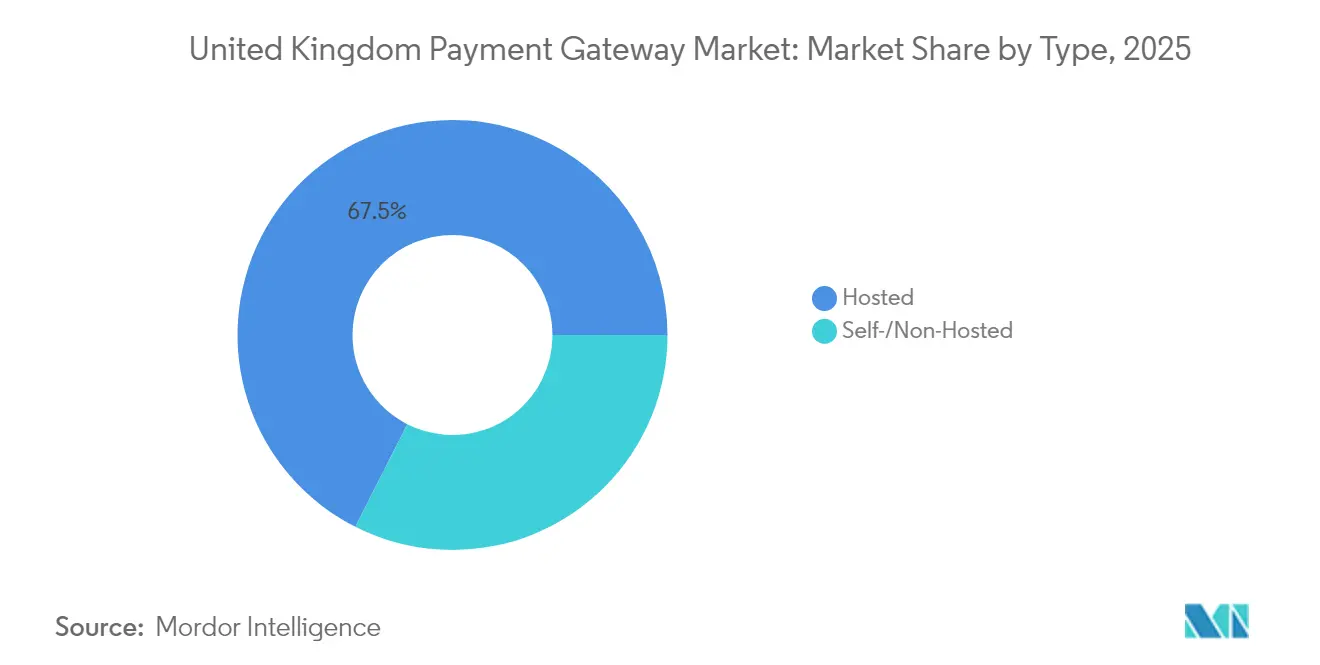

- Por tipo, las soluciones alojadas lideraron con el 67,54% de la cuota del mercado de pasarelas de pago del Reino Unido en 2025; las ofertas autoalojadas/no alojadas registran la CAGR más rápida del 14,32% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 56,81% del tamaño del mercado de pasarelas de pago del Reino Unido en 2025, mientras que el segmento de pymes registra una CAGR del 12,02% hasta 2031.

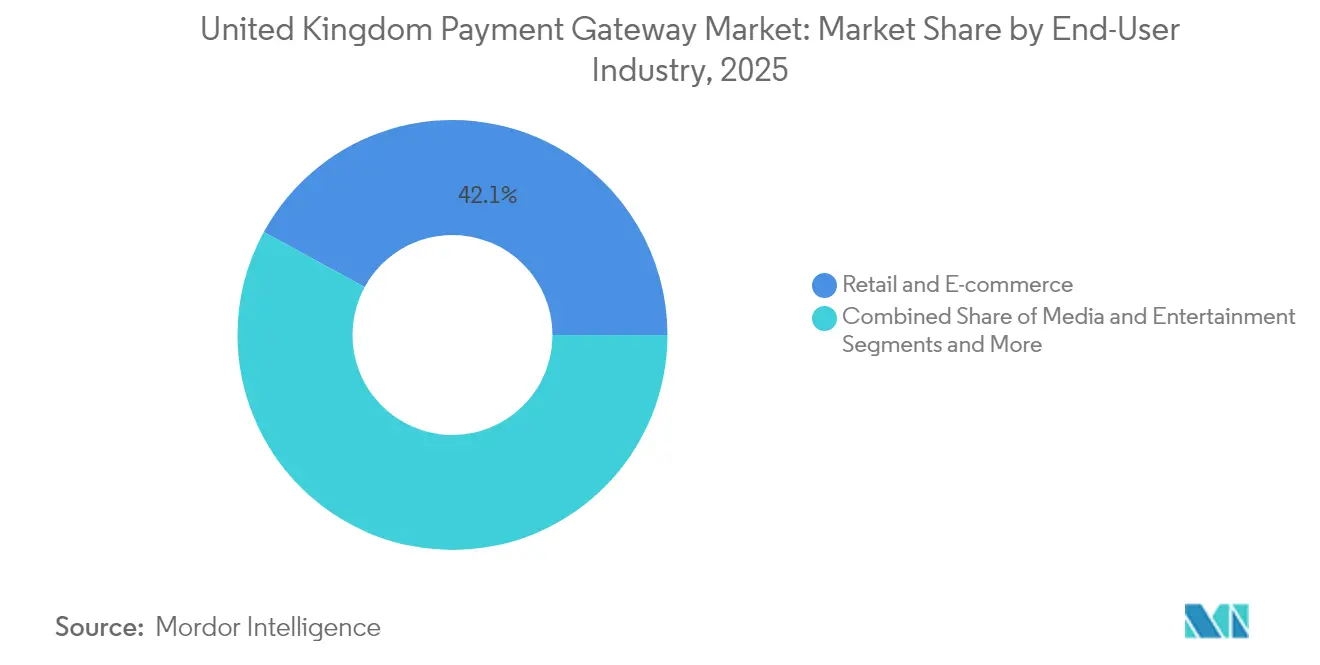

- Por industria de usuario final, el comercio minorista y el comercio electrónico acapararon el 42,05% de la cuota de ingresos en 2025; los medios de comunicación y el entretenimiento se expanden a una CAGR del 15,58% durante el período de previsión.

- Por canal, las transacciones web captaron el 54,67% del mercado de pasarelas de pago del Reino Unido en 2025; los pagos móviles en aplicación se aceleran a una CAGR del 15,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pasarelas de Pago del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Volumen del Comercio Electrónico en el Reino Unido Impulsado por la Alta Adopción de Banda Ancha y 5G | +8.7% | A nivel nacional, con concentración en centros urbanos | Medio plazo (2-4 años) |

| Auge del Proceso de Pago Prioritariamente Móvil y la Penetración de Carteras Digitales entre los Millennials | +7.6% | A nivel nacional, mayor impacto en áreas metropolitanas | Corto plazo (≤ 2 años) |

| APIs de Banca Abierta que Desbloquean Pagos de Cuenta a Cuenta de Bajo Coste | +6.5% | A nivel nacional, con adopción temprana en Londres y los principales centros financieros | Medio plazo (2-4 años) |

| Transición de los Minoristas hacia el Omnicanal y el Sistema de Recogida en Tienda que Impulsa las Actualizaciones de Pasarelas | +5.5% | A nivel nacional, con mayor impacto en regiones con alta densidad minorista | Corto plazo (≤ 2 años) |

| Creciente Financiación de Capital Riesgo en Tecnología Financiera que Crea Pasarelas de Nicho Innovadoras | +4.4% | Concentrado en Londres, Mánchester y Edimburgo | Medio plazo (2-4 años) |

| Aumento del Límite de Gasto sin Contacto que Acelera las Transacciones sin Presencia Física de la Tarjeta | +3.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Volumen del Comercio Electrónico en el Reino Unido Impulsado por la Alta Adopción de Banda Ancha y 5G

Se prevé que los usuarios de comercio electrónico en el Reino Unido alcancen los 62,1 millones en 2025, y el comercio en línea ya representa el 27,9% de las ventas minoristas. La cobertura de fibra rápida y 5G sustenta las expectativas de los usuarios de un proceso de pago con un solo clic y sin latencia, lo que empuja a los comerciantes hacia infraestructuras de pasarelas avanzadas. El ochenta y cuatro por ciento de los ciudadanos compra ahora en línea, con un gasto medio de 4.115 EUR (4.700 USD) anuales.[1]J.P. Morgan, "Informe de Tendencias de Pagos en Comercio Electrónico 2021: Perspectivas del País Reino Unido," jpmorgan.com Los minoristas digitales en sectores como el entretenimiento han sabido aprovechar esta tendencia, con ITVX registrando un incremento del 12% en horas de transmisión en 2024. A medida que los volúmenes se desplazan al entorno en línea, los comerciantes exigen pasarelas que combinen tokenización, puntuación de fraude en tiempo real e informes unificados para asegurar una mayor conversión.

Auge del Proceso de Pago Prioritariamente Móvil y la Penetración de Carteras Digitales entre los Millennials

La mitad de los adultos del Reino Unido posee al menos una cartera móvil, y los pagos de proximidad alcanzaron los 14 millones de usuarios habituales en 2023.[2]UK Finance, "Un Tercio de los Adultos del Reino Unido Utiliza Ahora Pagos sin Contacto Móviles," ukfinance.org.uk Las carteras representaron el 28% de los pagos de comercio electrónico en 2024, una cuota que se prevé alcance el 50% en 2027. Los millennials lideran la adopción, valorando la autenticación biométrica y la integración de programas de fidelización en la aplicación. Las pasarelas de pago que incorporan token almacenado, tokenización de red y APIs de aprovisionamiento push están ganando preferencia entre los comerciantes porque acortan los flujos de pago y reducen el riesgo de contracargos. El mayor uso de carteras también amplifica los flujos de datos, permitiendo a las pasarelas perfeccionar el análisis de comportamiento para la optimización de aprobaciones entre los emisores.

APIs de Banca Abierta que Desbloquean Pagos de Cuenta a Cuenta de Bajo Coste

La Banca Abierta cuenta ahora con más de 10 millones de usuarios activos en el Reino Unido, con más de 600.000 nuevos incorporados cada mes.[3]Token.io, "Revolucionando los Pagos en el Reino Unido: Viaje de 6 Años de la Banca Abierta," token.io Las solicitudes de pago de cuenta a cuenta (A2A) reducen los costes para los comerciantes al evitar las tasas de intercambio, liquidándose típicamente en cuestión de segundos. El Comité Conjunto de Supervisión Regulatoria ha priorizado los pagos recurrentes variables, que permitirán a las pasarelas rivalizar con los modelos de suscripción con tarjeta almacenada para gimnasios, videojuegos y servicios de medios de comunicación. Los proveedores que integran las infraestructuras de Banca Abierta en su capa de orquestación pueden enrutar las transacciones dinámicamente entre A2A y tarjetas, equilibrando la eficiencia de costes, el riesgo y la preferencia del cliente en el proceso de pago.

Transición de los Minoristas hacia el Omnicanal y el Sistema de Recogida en Tienda que Impulsa las Actualizaciones de Pasarelas

Las cadenas de supermercados, ropa y mejoras del hogar del Reino Unido tratan ahora los pagos como un elemento diferenciador en el comercio unificado. El despliegue de la plataforma de Worldline por parte de ASDA ilustra el cambio hacia un único sistema de gestión para pedidos en tienda, web y móvil, que da soporte a 800.000 entregas semanales. La recogida en tienda añade complejidad porque el inventario, la fidelización y los reembolsos deben sincronizarse en tiempo real. Las pasarelas que exponen microservicios para almacenes de tokens, ofertas de pago a plazos y enrutamiento multiadquirente ayudan a los minoristas a reducir el abandono, aumentar la aceptación y obtener datos enriquecidos en todos los canales. A medida que aumentan las interacciones omnicanal, las pasarelas que no ofrecen APIs modulares corren el riesgo de ser desplazadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fraude Sofisticado y Costes de Contracargos que Elevan el Gasto en Cumplimiento Normativo de las Pasarelas | -5.5% | A nivel nacional, con mayor impacto en regiones de alto volumen de transacciones | Medio plazo (2-4 años) |

| Intensificación de la Competencia de Precios que Comprime las Tasas de Descuento para Comerciantes | -4.4% | A nivel nacional | Medio plazo (2-4 años) |

| Incertidumbres sobre Comisiones Transfronterizas y Normas de Esquemas Derivadas del Brexit | -3.3% | A nivel nacional, con mayor impacto en empresas con base de clientes en la Unión Europea | Medio plazo (2-4 años) |

| Regulación de Privacidad de Datos del Consumidor (UK-GDPR y SCA de PSD2) que Aumenta la Fricción | -2.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fraude Sofisticado y Costes de Contracargos que Elevan el Gasto en Cumplimiento Normativo de las Pasarelas

El fraude de Pago Autorizado por Empuje (APP) generó 207.000 incidentes y pérdidas de 485,2 millones de GBP en 2022. A partir de octubre de 2024, los proveedores deben reembolsar a las víctimas elegibles en un plazo de cinco días, hasta un máximo de 85.000 GBP. Las pasarelas despliegan ahora controles por capas —identificación de dispositivos, biometría de comportamiento y autenticación adaptativa— para cumplir con una responsabilidad más estricta manteniendo al mismo tiempo flujos sin fricción. La inversión adicional eleva los costes unitarios y obliga a los procesadores más pequeños a externalizar la gestión de riesgos o a asociarse con proveedores especializados en disuasión del fraude.

Intensificación de la Competencia de Precios que Comprime las Tasas de Descuento para Comerciantes

Decenas de adquirentes y proveedores de servicios de pago compiten ahora por los comerciantes del Reino Unido, y las tarifas publicadas convergen a la baja. El sitio web de Stripe en el Reino Unido muestra comisiones por tarjeta tan bajas como el 1,5% más 0,20 GBP. Los grandes minoristas utilizan su volumen para negociar tarifas mixtas personalizadas, reduciendo aún más los márgenes de las pasarelas. A medida que el precio deja de ser un elemento diferenciador, los proveedores compiten en servicios de valor añadido como la conciliación avanzada, la programación de pagos y la liquidación en múltiples divisas. Las pasarelas más pequeñas que carecen de escala o especialización en nichos corren el riesgo de sufrir erosión de márgenes y una posible consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Alojadas Siguen Siendo Dominantes Mientras las Autoalojadas Ganan Impulso

Las pasarelas alojadas representaron el 67,54% de la cuota del mercado de pasarelas de pago del Reino Unido en 2025, un liderazgo fundamentado en la simplicidad, el cumplimiento normativo PCI externalizado y la rápida disponibilidad de complementos. Stripe, PayPal y Checkout.com dan servicio colectivamente a decenas de miles de establecimientos en línea del Reino Unido, ofreciendo detección de fraude integrada, gestión de disputas y tokenización de red. Como resultado, las plataformas alojadas captaron una porción significativa del tamaño del mercado de pasarelas de pago del Reino Unido para las pymes, que valoran la incorporación rentable y el mantenimiento mínimo.

Los proveedores de soluciones alojadas están ampliando sus propuestas de valor con aplicaciones de terminal de bajo código, pago mediante enlace y módulos de gestión de suscripciones. Por el contrario, las soluciones autoalojadas/no alojadas escalan a una CAGR del 14,32%, impulsadas por los grandes comerciantes que buscan un proceso de pago con marca propia y la propiedad directa de los datos. Las cadenas minoristas, las aerolíneas y las plataformas de vídeo por suscripción aprovechan los modelos autoalojados para integrar flujos de venta adicional con un solo clic y para cambiar de adquirente al instante por razones de coste o redundancia. La alta capacidad de ingeniería interna y el auge de los marcos de pagos nativos en la nube dan a estas empresas la confianza para asumir las responsabilidades de seguridad y cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa: Las Grandes Empresas Lideran Mientras las Pymes se Aceleran

Las grandes corporaciones representaron el 56,81% del mercado de pasarelas de pago del Reino Unido en 2025, lo que refleja sus complejas infraestructuras multicanal y sus mayores valores medios de transacción. Habitualmente negocian precios a medida y exigen enrutamiento de conmutación por error entre múltiples adquirentes para minimizar el tiempo de inactividad. Para estos clientes, las pasarelas se integran directamente en los sistemas de planificación de recursos empresariales (ERP), inventario e impuestos, creando paneles de control ricos en datos que apoyan las decisiones estratégicas de precios.

El segmento de pymes se expande más rápidamente, registrando una CAGR del 12,02% hasta 2031. Las iniciativas gubernamentales, como los programas de financiación del Banco Empresarial Británico, están mejorando la alfabetización digital y el acceso al capital circulante. Las pasarelas que ofrecen complementos preconfigurados para los constructores de tiendas web más populares e incorporación instantánea ganan terreno. El creciente segmento de microcomerciantess valora los paquetes combinados de adquisición y préstamo que convierten los datos de pago en suscripción automática de crédito basada en el flujo de caja, reduciendo las primas de riesgo crediticio y fomentando la fidelización.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Dominan Mientras los Medios de Comunicación y el Entretenimiento Crecen con Fuerza

El comercio minorista y el comercio electrónico retuvieron el 42,05% de los ingresos en 2025, convirtiéndose en el segmento vertical más grande del mercado de pasarelas de pago del Reino Unido. La moda sigue siendo la principal categoría de venta minorista en línea con el 28,4% del gasto, seguida de la electrónica y los productos de alimentación. El interés de los comerciantes por flujos de trabajo de compra en línea y recogida en tienda sin fricciones ha impulsado a las pasarelas a admitir autorizaciones parciales, pagos divididos y sincronización de inventario en tiempo real. La integración de tarjetas de fidelización y las opciones de financiación integrada, como el pago en tres cuotas, aumentan la conversión de la cesta y el gasto medio.

Los medios de comunicación y el entretenimiento lideran el crecimiento con una CAGR del 15,58%, a medida que los consumidores del Reino Unido consumen más contenido y adoptan paquetes de suscripción en música, cine y videojuegos. ITV incrementó sus ingresos publicitarios digitales un 15% en 2024, lo que subraya la necesidad de un procesamiento de micropagos de alto rendimiento y baja latencia. Las pasarelas optimizadas para la facturación recurrente, las compras dentro de la aplicación y la liquidación transfronteriza están asegurando contratos a largo plazo con editores y estudios de videojuegos. A medida que los creadores experimentan con experiencias de acceso mediante token y ventas de artículos virtuales, los procesadores de pago deben adaptarse a modelos de cobro basados en el uso y medido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal: Las Transacciones Web Lideran Mientras los Pagos Móviles en Aplicación se Aceleran

Los procesos de pago basados en web representaron el 54,67% del mercado de pasarelas de pago del Reino Unido en 2025. Los navegadores de escritorio y móviles siguen siendo los preferidos para el comercio minorista de alto valor, los viajes y los pedidos B2B, debido al espacio en pantalla y a las señales de seguridad establecidas. Las pasarelas que ofrecen intercambios de tokens de servidor a servidor y herramientas de optimización de autenticación segura en tres dominios (3-DS) ayudan a los comerciantes a mantener altas tasas de aprobación mientras cumplen con los mandatos de Autenticación Reforzada de Clientes (SCA).

Los flujos de pago móvil en aplicación se expanden a una CAGR del 15,26%, respaldados por la autenticación biométrica y la profunda integración en el comercio social. Los pagos en aplicación ya constituyen el 63% del total de transacciones de comercio móvil en el Reino Unido. Las pasarelas que exponen kits de desarrollo de software (SDK) para el aprovisionamiento push de carteras, el pago instantáneo y la renovación de tarjetas almacenadas se benefician de una mayor adopción por parte de los comerciantes. Los datos enriquecidos en la aplicación también permiten un análisis granular de cohortes, impulsando la reducción de la tasa de abandono y las ofertas personalizadas.

Análisis Geográfico

Londres y el Sureste dominan el valor de las transacciones y la innovación, con la capital asegurando el 94% de la financiación de tecnología financiera del Reino Unido en el primer trimestre de 2025. El acceso a talento tecnológico cualificado y la proximidad a las instituciones financieras globales hacen de la región un terreno fértil para las empresas emergentes de Banca Abierta, los especialistas en pagos de cuenta a cuenta y los proveedores de cumplimiento normativo como servicio. La concentración de capital riesgo acelera la aparición de pasarelas alternativas centradas en los pagos integrados para plataformas de software.

Mánchester, Leeds y Newcastle, en el norte de Inglaterra, forman un clúster cada vez más dinámico de empresas de tecnología de pagos. La inversión gubernamental en el marco de la iniciativa Potencia del Norte y los menores costes operativos atraen a empresas que buscan escalar fuera de Londres. Estos centros priorizan la creación de empleo en ingeniería de productos y éxito del cliente, contribuyendo a distribuir la innovación geográficamente y a aumentar la resiliencia en el mercado de pasarelas de pago del Reino Unido.

Escocia, con Edimburgo como eje central, aprovecha su larga tradición en servicios financieros para desarrollar ofertas de pasarelas seguras y conformes con la normativa, dirigidas a los segmentos verticales de gestión de patrimonio, videojuegos y seguros. La experiencia de las universidades locales en criptografía y ciencia de datos alimenta un canal de talento para soluciones avanzadas de detección de fraude. En contraste, las zonas rurales avanzan más lentamente debido a las persistentes brechas de conectividad, aunque la Hoja de Ruta de Datos Inteligentes promete extender la infraestructura y las iniciativas de datos abiertos a todo el territorio nacional.

Panorama Competitivo

El mercado de pasarelas de pago del Reino Unido equilibra a los adquirentes establecidos y a los disruptores de tecnología financiera de rápido crecimiento, lo que resulta en una concentración moderada. Worldpay, Barclaycard Payments y Global Payments mantienen amplias bases de comerciantes, aunque los procesadores digitales nativos como Stripe, Adyen y Checkout.com capturan cuota a través de una integración más rápida, precios transparentes y herramientas centradas en el desarrollador. En respuesta, los operadores establecidos modernizan sus infraestructuras tecnológicas, lanzan suites de comercio unificado y profundizan en los servicios de valor añadido en torno al análisis y los préstamos de capital circulante.

La consolidación continúa a medida que la escala se vuelve crítica para la inversión en riesgos, la negociación con redes y la cobertura transfronteriza. Los grandes actores forman alianzas estratégicas con proveedores de servicios en la nube para acelerar las migraciones de plataformas, mientras que las pasarelas de nivel medio exploran fusiones para ganar distribución o capacidades especializadas en sectores como los videojuegos o la hostelería. Los especialistas en Banca Abierta se asocian con procesadores de tarjetas para ofrecer infraestructuras mixtas que enrutan dinámicamente en busca del menor coste y la mayor aceptación.

La intensidad competitiva también deriva de las finanzas integradas, con los proveedores de software como servicio (SaaS) que integran módulos de pago propios para capturar margen y fidelizar a los usuarios. Los bancos contrarrestan abriendo APIs de pago y soluciones de adquisición de marca blanca para intermediarios de tecnología financiera. A medida que los nuevos participantes explotan nichos, la innovación sostenida en productos, el liderazgo en cumplimiento normativo y la orquestación de múltiples infraestructuras determinarán el posicionamiento a largo plazo en el mercado de pasarelas de pago del Reino Unido.

Líderes de la Industria de Pasarelas de Pago del Reino Unido

PayPal Payments Private Limited

Stripe, Inc.

Amazon Payments, Inc.

Mastercard, Inc.

Worldpay, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Global Payments anunció una propuesta de adquisición de Worldpay, con el objetivo de crear el mayor adquirente de comerciantes a nivel mundial, gestionando 3,5 billones de USD en pagos.

- Marzo de 2025: Barclays inició una importante reestructuración de Barclaycard Payments, asignando 400 millones de GBP para modernizar su infraestructura tecnológica y asociándose con Brookfield para acelerar la ejecución.

- Febrero de 2025: La Autoridad de Conducta Financiera publicó una declaración de retroalimentación sobre las carteras digitales, señalando el crecimiento del 8% de las transacciones con tarjeta en 2019 al 29% en 2023 y esbozando posibles medidas correctoras en materia de competencia.

- Enero de 2025: El Banco de Inglaterra publicó una actualización de progreso sobre la libra digital, destacando los planes para apoyar los pagos minoristas interoperables en una economía tokenizada.

Alcance del Informe del Mercado de Pasarelas de Pago del Reino Unido

Una pasarela de pago es una tecnología que facilita el procesamiento de transacciones en línea entre clientes y empresas. Actúa como puente entre el sitio web o la aplicación del comerciante y las instituciones financieras involucradas en la transacción. Las empresas de pasarelas de pago en India están innovando con cadena de bloques e Inteligencia Artificial (IA) para mejorar la seguridad y la eficiencia de las transacciones en línea. El análisis regional muestra una fuerte presencia en el mercado en toda India, con ciertas áreas liderando gracias a una próspera industria del comercio electrónico y políticas de apoyo. Este panorama en evolución ofrece un futuro prometedor para soluciones de pago en línea seguras y convenientes, que atienden a una amplia gama de empresas.

El mercado de pasarelas de pago del Reino Unido está segmentado por tipo (alojada, no alojada), por empresa (pequeña y mediana empresa (pyme), gran empresa) y por usuario final (viajes, comercio minorista, servicios bancarios financieros y seguros, medios de comunicación y entretenimiento). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Alojada |

| Autoalojada/No Alojada |

| Pequeñas y Medianas Empresas (pyme) |

| Grandes Empresas |

| En Línea / Web |

| Móvil en Aplicación |

| TPV en Tienda (Omnicanal) |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hostelería |

| Servicios Bancarios, Financieros y Seguros (BFSI) |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias de Usuario Final |

| Por Tipo | Alojada |

| Autoalojada/No Alojada | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (pyme) |

| Grandes Empresas | |

| Por Canal | En Línea / Web |

| Móvil en Aplicación | |

| TPV en Tienda (Omnicanal) | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Viajes y Hostelería | |

| Servicios Bancarios, Financieros y Seguros (BFSI) | |

| Medios de Comunicación y Entretenimiento | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pasarelas de pago del Reino Unido?

El mercado está valorado en 3.020 millones de USD en 2026 y se prevé que alcance los 5.880 millones de USD en 2031.

¿Qué segmento tiene la mayor cuota de las pasarelas de pago del Reino Unido?

Las soluciones alojadas lideran con una cuota de mercado del 67,54% en 2025 gracias a la integración llave en mano y los beneficios del cumplimiento normativo externalizado.

¿A qué velocidad crecen los pagos móviles en aplicación en el Reino Unido?

Las transacciones móviles en aplicación se expanden a una CAGR del 15,26% entre 2026 y 2031, impulsadas por la autenticación biométrica y la integración en el comercio social.

¿Por qué es importante la Banca Abierta para las pasarelas de pago del Reino Unido?

Las APIs de Banca Abierta permiten pagos de cuenta a cuenta de bajo coste, ayudando a los comerciantes a reducir las tasas de intercambio y mejorar la velocidad de liquidación, al tiempo que amplían la elección del cliente.

¿Qué cambio regulatorio afecta más a los costes de gestión del fraude?

El régimen de reembolso obligatorio de octubre de 2024 para el fraude de Pago Autorizado por Empuje (APP) obliga a los proveedores de servicios de pago a reembolsar a las víctimas en un plazo de cinco días, lo que incrementa la inversión en tecnología de prevención del fraude.

¿Son las pymes una oportunidad de crecimiento significativa para las pasarelas?

Sí, se prevé que el segmento de pymes se expanda a una CAGR del 12,02%, ya que la incorporación simplificada, las iniciativas de financiación gubernamental y las soluciones de crédito basadas en datos impulsan la adopción de pagos digitales.

Última actualización de la página el: