Taille et part du marché des passerelles de paiement au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

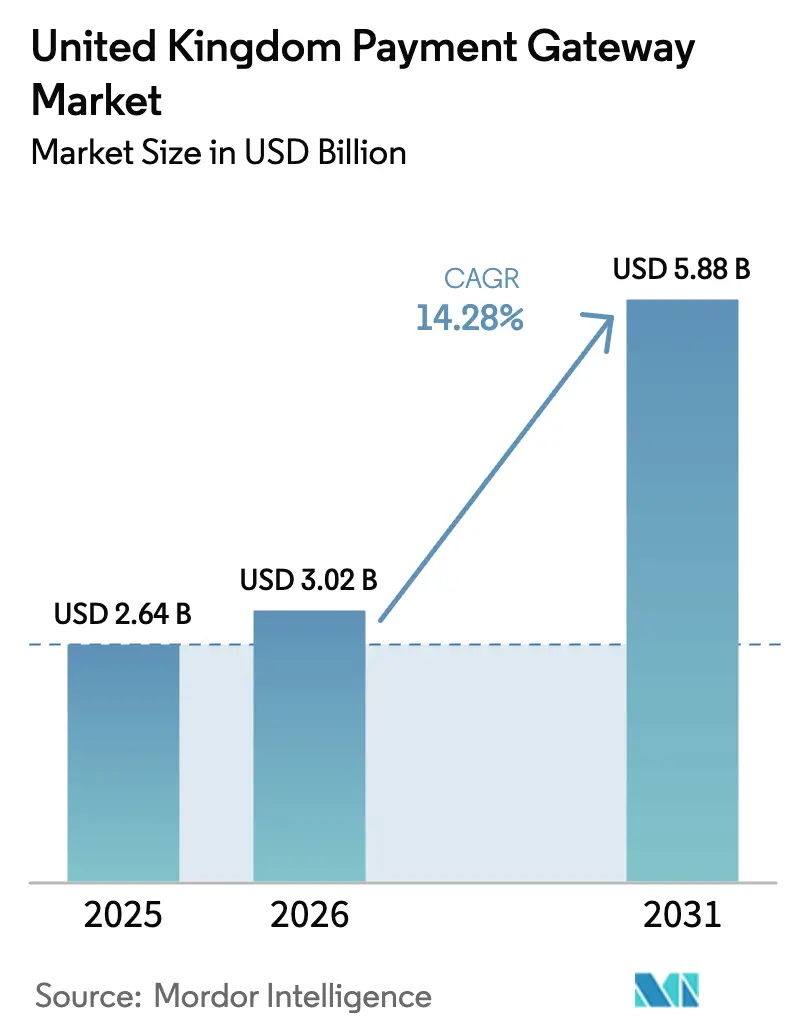

| Taille du marché de l'année de base (2025) | 2.64 Milliards de dollars |

| Taille du Marché (2026) | 3.02 Milliards de dollars |

| Taille du Marché (2031) | 5.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles de paiement au Royaume-Uni par Mordor Intelligence

La taille du marché des passerelles de paiement au Royaume-Uni en 2026 est estimée à 3,02 milliards USD, en progression par rapport à la valeur de 2025 de 2,64 milliards USD, avec des projections pour 2031 indiquant 5,88 milliards USD, soit une croissance à un TCAC de 14,28 % sur la période 2026-2031. La préférence soutenue des consommateurs pour les achats en ligne et sur mobile, le déploiement rapide des infrastructures d'Open Banking et le fort soutien des investisseurs contribuent tous à maintenir une expansion supérieure à 20 % par an. Les banques, les détaillants et les fintechs continuent de migrer vers des plateformes basées sur des interfaces de programmation d'applications (API) qui réduisent les coûts, accélèrent le règlement et améliorent l'analyse des données. Les acquéreurs traditionnels répondent avec des propositions omnicanales conçues pour défendre leurs parts face aux entrants numériques natifs et agiles. Les modèles de gestion des risques évoluent également, les prestataires intégrant les règles de remboursement obligatoire pour la fraude par virement autorisé (APP) et renforçant leurs investissements dans l'analyse de la fraude par apprentissage automatique.

Principaux enseignements du rapport

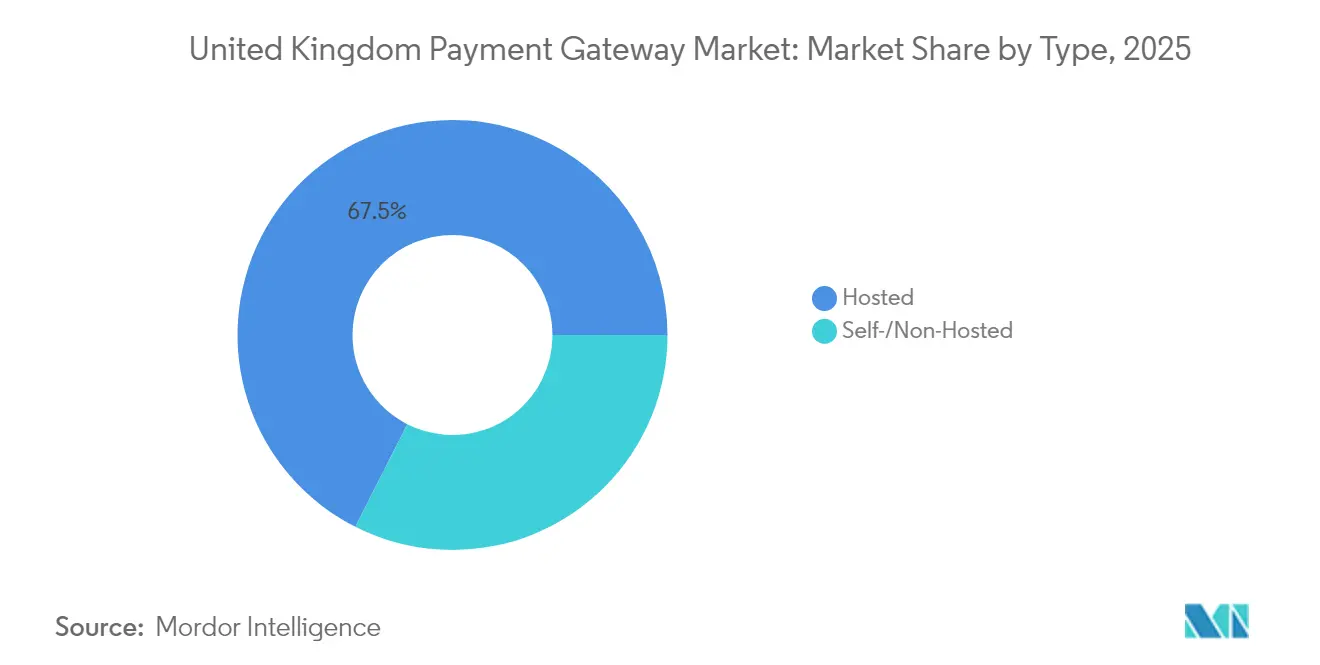

- Par type, les solutions hébergées ont dominé avec 67,54 % de la part de marché des passerelles de paiement au Royaume-Uni en 2025 ; les offres auto-hébergées/non hébergées affichent le TCAC le plus rapide à 14,32 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 56,81 % de la taille du marché des passerelles de paiement au Royaume-Uni en 2025, tandis que le segment des PME enregistre un TCAC de 12,02 % jusqu'en 2031.

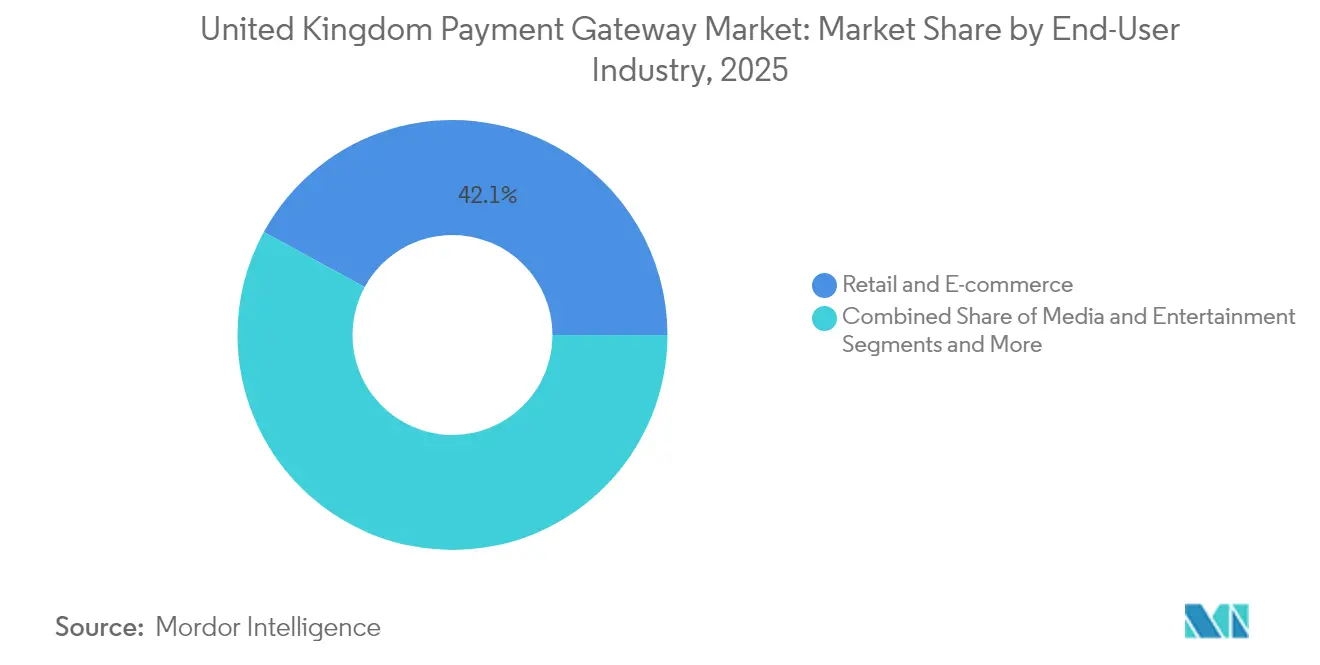

- Par secteur d'utilisation finale, le commerce de détail et l'e-commerce représentaient 42,05 % de la part des revenus en 2025 ; les médias et le divertissement progressent à un TCAC de 15,58 % sur la période de prévision.

- Par canal, les transactions web ont capté 54,67 % du marché des passerelles de paiement au Royaume-Uni en 2025 ; les paiements mobiles in-app s'accélèrent à un TCAC de 15,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des passerelles de paiement au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du volume du e-commerce au Royaume-Uni alimenté par l'adoption élevée du haut débit et de la 5G | +8.7% | À l'échelle du Royaume-Uni, avec une concentration dans les centres urbains | Moyen terme (2 à 4 ans) |

| Montée en puissance du paiement mobile en priorité et de la pénétration des portefeuilles numériques chez les millennials | +7.6% | À l'échelle du Royaume-Uni, impact plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| API d'Open Banking permettant des paiements de compte à compte à faible coût | +6.5% | À l'échelle du Royaume-Uni, avec une adoption précoce à Londres et dans les principaux centres financiers | Moyen terme (2 à 4 ans) |

| Pivot des détaillants vers l'omnicanal et le click-and-collect stimulant les mises à niveau des passerelles | +5.5% | À l'échelle du Royaume-Uni, avec un impact plus élevé dans les régions à forte densité commerciale | Court terme (≤ 2 ans) |

| Croissance du financement en capital-risque des fintechs créant des passerelles de niche innovantes | +4.4% | Concentré à Londres, Manchester et Édimbourg | Moyen terme (2 à 4 ans) |

| Augmentation du plafond des dépenses sans contact accélérant les transactions sans présentation de carte | +3.3% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du volume du e-commerce au Royaume-Uni alimenté par l'adoption élevée du haut débit et de la 5G

Le nombre d'utilisateurs du e-commerce au Royaume-Uni devrait atteindre 62,1 millions en 2025, et le commerce en ligne représente déjà 27,9 % des ventes au détail. La couverture fibre rapide et 5G soutient les attentes des utilisateurs en matière de paiement en un clic sans latence, poussant les commerçants vers des infrastructures de passerelles avancées. Quatre-vingt-quatre pour cent des citoyens font désormais des achats en ligne, dépensant en moyenne 4 115 EUR (4 700 USD) par an.[1]J.P. Morgan, "Rapport 2021 sur les tendances des paiements e-commerce : perspectives du Royaume-Uni," jpmorgan.com Les détaillants numériques dans des secteurs tels que le divertissement en ont profité, ITVX enregistrant une hausse de 12 % des heures de streaming en 2024. À mesure que les volumes se déplacent en ligne, les commerçants exigent des passerelles combinant la tokenisation, la notation de la fraude en temps réel et des rapports unifiés pour sécuriser des taux de conversion plus élevés.

Montée en puissance du paiement mobile en priorité et de la pénétration des portefeuilles numériques chez les millennials

La moitié des adultes britanniques détiennent désormais au moins un portefeuille mobile, et les paiements de proximité ont atteint 14 millions d'utilisateurs réguliers en 2023.[2]UK Finance, "Un tiers des adultes britanniques utilisent désormais les paiements sans contact mobiles," ukfinance.org.uk Les portefeuilles représentaient 28 % des paiements e-commerce en 2024, une part prévue pour atteindre 50 % d'ici 2027. Les millennials sont en tête de l'adoption, valorisant l'authentification biométrique et l'intégration de la fidélité in-app. Les passerelles de paiement qui intègrent la tokenisation de fichier, la tokenisation réseau et les API de provisionnement push gagnent la préférence des commerçants car elles raccourcissent les flux de paiement et réduisent le risque de rétrofacturation. L'utilisation accrue des portefeuilles amplifie également les flux de données, permettant aux passerelles d'affiner l'analyse comportementale pour l'optimisation des approbations auprès des émetteurs.

API d'Open Banking permettant des paiements de compte à compte à faible coût

L'Open Banking compte désormais plus de 10 millions d'utilisateurs actifs au Royaume-Uni, avec plus de 600 000 nouveaux adhérents chaque mois.[3]Token.io, "Révolutionner les paiements au Royaume-Uni : parcours de 6 ans de l'Open Banking," token.io Les demandes de paiement de compte à compte (A2A) réduisent les coûts pour les commerçants en contournant les frais d'interchange, avec un règlement généralement effectué en quelques secondes. Le Comité conjoint de surveillance réglementaire a priorisé les paiements récurrents variables, qui permettront aux passerelles de rivaliser avec les modèles d'abonnement par carte enregistrée pour les salles de sport, les jeux et les services médias. Les prestataires qui intègrent les infrastructures d'Open Banking dans leur couche d'orchestration peuvent router dynamiquement les transactions entre A2A et cartes, en équilibrant l'efficacité des coûts, le risque et les préférences des clients au moment du paiement.

Pivot des détaillants vers l'omnicanal et le click-and-collect stimulant les mises à niveau des passerelles

Les chaînes britanniques d'épicerie, de prêt-à-porter et d'amélioration de l'habitat traitent désormais les paiements comme un facteur de différenciation dans le commerce unifié. Le déploiement par ASDA de la plateforme de Worldline illustre le passage vers un back-end unique pour les commandes en magasin, sur le web et sur mobile, prenant en charge 800 000 livraisons hebdomadaires. Le click-and-collect ajoute de la complexité car l'inventaire, la fidélité et les remboursements doivent se synchroniser en temps réel. Les passerelles qui exposent des microservices pour les coffres-forts de tokens, les offres de paiement échelonné et le routage multi-acquéreur aident les détaillants à réduire l'abandon, à augmenter l'acceptation et à exploiter des données enrichies sur tous les canaux. À mesure que les interactions omnicanales augmentent, les passerelles qui ne fournissent pas d'API modulaires risquent d'être supplantées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude sophistiquée et coûts de rétrofacturation augmentant les dépenses de conformité des passerelles | -5.5% | À l'échelle du Royaume-Uni, avec un impact plus élevé dans les régions à fort volume de transactions | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence par les prix comprimant les taux d'escompte commerçants | -4.4% | À l'échelle du Royaume-Uni | Moyen terme (2 à 4 ans) |

| Incertitudes liées au Brexit sur les frais transfrontaliers et les règles des systèmes de paiement | -3.3% | À l'échelle du Royaume-Uni, avec un impact plus élevé sur les entreprises ayant une clientèle dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementation sur la confidentialité des données des consommateurs (UK-GDPR et PSD2 SCA) augmentant les frictions | -2.2% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fraude sophistiquée et coûts de rétrofacturation augmentant les dépenses de conformité des passerelles

La fraude par virement autorisé (APP) a généré 207 000 incidents et des pertes de 485,2 millions GBP en 2022. À partir d'octobre 2024, les prestataires doivent rembourser les victimes éligibles dans un délai de cinq jours, jusqu'à 85 000 GBP. Les passerelles déploient désormais des contrôles multicouches — empreinte digitale des appareils, biométrie comportementale et authentification adaptative — pour répondre à une responsabilité plus stricte tout en maintenant des flux sans friction. L'investissement supplémentaire augmente les coûts unitaires et contraint les processeurs plus petits à externaliser la gestion des risques ou à s'associer à des fournisseurs spécialisés dans la prévention de la fraude.

Intensification de la concurrence par les prix comprimant les taux d'escompte commerçants

Des dizaines d'acquéreurs et de prestataires de services de paiement se disputent désormais les commerçants britanniques, et les tarifs publiés convergent à la baisse. Le site web britannique de Stripe affiche des frais de carte aussi bas que 1,5 % plus 0,20 GBP. Les grands détaillants utilisent leur volume pour négocier des tarifs mixtes personnalisés, réduisant encore davantage les marges des passerelles. Alors que le prix devient moins différenciateur, les prestataires se concurrencent sur des services à valeur ajoutée tels que la réconciliation avancée, la planification des versements et le règlement multidevises. Les passerelles plus petites qui manquent d'échelle ou de spécialisation de niche risquent une érosion des marges et une consolidation potentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions hébergées restent dominantes tandis que l'auto-hébergement gagne en dynamisme

Les passerelles hébergées détenaient 67,54 % de la part de marché des passerelles de paiement au Royaume-Uni en 2025, une avance fondée sur la simplicité, la conformité PCI externalisée et la disponibilité rapide des plug-ins. Stripe, PayPal et Checkout.com desservent collectivement des dizaines de milliers de vitrines britanniques, offrant un filtrage intégré de la fraude, la gestion des litiges et la tokenisation réseau. En conséquence, les plateformes hébergées ont capté une part significative de la taille du marché des passerelles de paiement au Royaume-Uni pour les PME, qui privilégient l'intégration rentable et la maintenance minimale.

Les prestataires hébergés élargissent leurs propositions de valeur avec des applications de terminal à faible code, le paiement par lien et des modules de gestion des abonnements. À l'inverse, les solutions auto-hébergées/non hébergées progressent à un TCAC de 14,32 %, portées par les grands commerçants cherchant un paiement à l'image de leur marque et la propriété directe des données. Les chaînes de distribution, les compagnies aériennes et les plateformes de vidéo par abonnement exploitent des modèles auto-hébergés pour intégrer des flux de vente incitative en un clic et pour changer d'acquéreur instantanément pour des raisons de coût ou de redondance. La forte capacité d'ingénierie interne et l'essor des frameworks de paiement natifs dans le cloud donnent à ces entreprises la confiance nécessaire pour assumer les responsabilités de sécurité et de conformité.

Par taille d'entreprise : les grandes entreprises dominent tandis que les PME s'accélèrent

Les grandes entreprises représentaient 56,81 % du marché des passerelles de paiement au Royaume-Uni en 2025, reflétant leurs infrastructures multicanales complexes et leurs valeurs moyennes de transaction plus élevées. Elles négocient régulièrement des tarifs sur mesure et imposent un routage de basculement sur plusieurs acquéreurs pour minimiser les temps d'arrêt. Pour ces clients, les passerelles s'intègrent directement dans les systèmes ERP, d'inventaire et fiscaux, créant des tableaux de bord riches en données qui soutiennent les décisions de tarification stratégique.

Le segment des PME se développe plus rapidement, enregistrant un TCAC de 12,02 % jusqu'en 2031. Les initiatives gouvernementales telles que les programmes de financement de la British Business Bank améliorent la culture numérique et l'accès au fonds de roulement. Les passerelles qui fournissent des plug-ins préconfigurés pour les constructeurs de boutiques en ligne populaires et offrent une intégration instantanée gagnent du terrain. Le segment croissant des micro-commerçants valorise les offres groupées d'acquisition et de prêt qui transforment les données de paiement en souscription automatisée de flux de trésorerie, réduisant les primes de risque de crédit et favorisant la fidélité.

Par secteur d'utilisation finale : le commerce de détail et l'e-commerce dominent tandis que les médias et le divertissement progressent fortement

Le commerce de détail et l'e-commerce ont conservé 42,05 % des revenus en 2025, en faisant le principal secteur vertical du marché des passerelles de paiement au Royaume-Uni. La mode reste la première catégorie de vente au détail en ligne avec 28,4 % des dépenses, suivie de l'électronique et de l'épicerie. L'appétit des commerçants pour des flux d'achat en ligne avec retrait en magasin (BOPIS) fluides a poussé les passerelles à prendre en charge les autorisations partielles, les paiements fractionnés et la synchronisation des stocks en temps réel. L'intégration des cartes de fidélité et les options de financement intégrées telles que le paiement en trois fois augmentent le taux de conversion du panier et les dépenses moyennes.

Les médias et le divertissement affichent la croissance la plus forte à un TCAC de 15,58 % alors que les consommateurs britanniques diffusent davantage de contenu et adoptent des offres groupées d'abonnement dans la musique, le cinéma et les jeux vidéo. ITV a augmenté ses revenus publicitaires numériques de 15 % en 2024, soulignant le besoin d'un traitement de micro-paiements à haut débit et à faible latence. Les passerelles optimisées pour la facturation récurrente, les achats in-app et le règlement transfrontalier sécurisent des contrats à long terme avec les éditeurs et les studios de jeux. Alors que les créateurs expérimentent des expériences à accès par token et des ventes d'articles virtuels, les processeurs de paiement doivent s'adapter aux modèles de facturation à l'usage et au compteur.

Par canal : les transactions web dominent tandis que le mobile in-app s'accélère

Les paiements par navigateur web représentaient 54,67 % du marché des passerelles de paiement au Royaume-Uni en 2025. Les navigateurs de bureau et mobiles restent privilégiés pour le commerce de détail à valeur élevée, les voyages et les commandes B2B en raison de l'espace d'écran disponible et des repères de sécurité établis. Les passerelles offrant des échanges de tokens de serveur à serveur et des outils d'optimisation de la sécurité à trois domaines (3-DS) aident les commerçants à maintenir des taux d'approbation élevés tout en respectant les mandats SCA.

Les flux mobiles in-app progressent à un TCAC de 15,26 %, soutenus par l'authentification biométrique et l'intégration profonde dans le commerce social. Les paiements in-app représentent déjà 63 % du total des transactions de commerce mobile au Royaume-Uni. Les passerelles qui exposent des kits de développement logiciel (SDK) pour le provisionnement push de portefeuilles, le versement instantané et le renouvellement de carte enregistrée bénéficient d'une adoption supérieure par les commerçants. Les données in-app enrichies permettent également une analyse granulaire des cohortes, alimentant la réduction du taux de désabonnement et les offres personnalisées.

Analyse géographique

Londres et le Sud-Est dominent la valeur des transactions et l'innovation, la capitale ayant sécurisé 94 % du financement des fintechs britanniques au T1 2025. L'accès à des talents logiciels qualifiés et la proximité des institutions financières mondiales rendent la région propice aux start-ups d'Open Banking, aux spécialistes des paiements de compte à compte et aux prestataires de conformité en tant que service. La concentration du capital-risque accélère l'émergence de passerelles challengers axées sur les paiements intégrés pour les plateformes logicielles.

Manchester, Leeds et Newcastle dans le nord de l'Angleterre forment un cluster de plus en plus dynamique d'entreprises de technologie de paiement. Les investissements gouvernementaux dans le cadre de l'initiative Northern Powerhouse et les coûts d'exploitation plus faibles attirent les entreprises cherchant à se développer en dehors de Londres. Ces pôles privilégient la création d'emplois dans l'ingénierie produit et le succès client, contribuant à distribuer l'innovation géographiquement et à renforcer la résilience du marché des passerelles de paiement au Royaume-Uni.

L'Écosse, ancrée par Édimbourg, s'appuie sur son héritage de longue date dans les services financiers pour développer des offres de passerelles sécurisées et conformes aux réglementations ciblant les secteurs de la gestion de patrimoine, des jeux et de l'assurance. L'expertise des universités locales en cryptographie et en science des données alimente un vivier de talents pour des solutions avancées de détection de la fraude. En revanche, les zones rurales progressent plus lentement en raison de lacunes persistantes en matière de connectivité, bien que la feuille de route Smart Data promette d'étendre l'infrastructure et les initiatives de données ouvertes à l'échelle nationale.

Paysage concurrentiel

Le marché des passerelles de paiement au Royaume-Uni équilibre les acquéreurs établis et les perturbateurs fintech à croissance rapide, résultant en une concentration modérée. Worldpay, Barclaycard Payments et Global Payments conservent de vastes bases de commerçants, tandis que les processeurs numériques natifs tels que Stripe, Adyen et Checkout.com captent des parts grâce à une intégration plus rapide, une tarification transparente et des outils centrés sur les développeurs. En réponse, les acteurs historiques modernisent leurs infrastructures technologiques, lancent des suites de commerce unifié et approfondissent les services à valeur ajoutée autour de l'analyse et du prêt en fonds de roulement.

La consolidation se poursuit car l'échelle devient critique pour l'investissement dans le risque, la négociation avec les réseaux et la couverture transfrontalière. Les grands acteurs forment des alliances stratégiques avec des fournisseurs de cloud pour accélérer les migrations de plateformes, tandis que les passerelles de taille intermédiaire explorent des fusions pour acquérir de la distribution ou des capacités spécialisées dans des secteurs comme les jeux ou l'hôtellerie. Les spécialistes de l'Open Banking s'associent aux processeurs de cartes pour offrir des infrastructures mixtes qui routent dynamiquement pour le coût le plus bas et le taux d'acceptation le plus élevé.

L'intensité concurrentielle découle également de la finance intégrée, les fournisseurs de logiciels en tant que service (SaaS) intégrant des modules de paiement propriétaires pour capter des marges et fidéliser les utilisateurs. Les banques répondent en ouvrant des API de paiement et des solutions d'acquisition en marque blanche pour les intermédiaires fintech. Alors que les nouveaux entrants exploitent des niches, l'innovation produit soutenue, le leadership en matière de conformité et l'orchestration multi-infrastructure détermineront le positionnement à long terme sur le marché des passerelles de paiement au Royaume-Uni.

Leaders du secteur des passerelles de paiement au Royaume-Uni

PayPal Payments Private Limited

Stripe, Inc.

Amazon Payments, Inc.

Mastercard, Inc.

Worldpay, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Global Payments a annoncé une acquisition proposée de Worldpay, visant à créer le plus grand acquéreur de commerçants au monde, traitant 3 500 milliards USD de paiements.

- Mars 2025 : Barclays a lancé une restructuration majeure de Barclaycard Payments, allouant 400 millions GBP pour moderniser son infrastructure technologique et s'associant à Brookfield pour accélérer l'exécution.

- Février 2025 : la Financial Conduct Authority a publié une déclaration de retour d'information sur les portefeuilles numériques, notant une croissance de 8 % des transactions par carte en 2019 à 29 % en 2023 et décrivant des mesures correctives potentielles en matière de concurrence.

- Janvier 2025 : la Banque d'Angleterre a publié une mise à jour sur la livre numérique, soulignant les plans de soutien aux paiements de détail interopérables dans une économie tokenisée.

Périmètre du rapport sur le marché des passerelles de paiement au Royaume-Uni

Une passerelle de paiement est une technologie qui facilite le traitement des transactions en ligne entre les clients et les entreprises. Elle agit comme un pont entre le site web ou l'application du commerçant et les institutions financières impliquées dans la transaction. Les entreprises de passerelles de paiement en Inde innovent avec la blockchain et l'intelligence artificielle (IA) pour améliorer la sécurité et l'efficacité des transactions en ligne. L'analyse régionale montre une forte présence sur le marché à travers l'Inde, certaines zones étant en tête grâce à une industrie du e-commerce florissante et à des politiques favorables. Ce paysage en évolution offre un avenir prometteur pour des solutions de paiement en ligne sécurisées et pratiques, répondant à un large éventail d'entreprises.

Le marché des passerelles de paiement au Royaume-Uni est segmenté par type (hébergé, non hébergé), par taille d'entreprise (petite et moyenne entreprise (PME), grande entreprise) et par utilisateur final (voyage, commerce de détail, services bancaires, financiers et assurances (BFSI), médias et divertissement). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Hébergé |

| Auto-hébergé/Non hébergé |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| En ligne / Web |

| Mobile in-app |

| Point de vente en magasin (omnicanal) |

| Commerce de détail et e-commerce |

| Voyage et hôtellerie |

| Services bancaires, financiers et assurances (BFSI) |

| Médias et divertissement |

| Autres secteurs d'utilisation finale |

| Par type | Hébergé |

| Auto-hébergé/Non hébergé | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par canal | En ligne / Web |

| Mobile in-app | |

| Point de vente en magasin (omnicanal) | |

| Par secteur d'utilisation finale | Commerce de détail et e-commerce |

| Voyage et hôtellerie | |

| Services bancaires, financiers et assurances (BFSI) | |

| Médias et divertissement | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des passerelles de paiement au Royaume-Uni ?

Le marché est évalué à 3,02 milliards USD en 2026 et devrait atteindre 5,88 milliards USD d'ici 2031.

Quel segment détient la plus grande part des passerelles de paiement au Royaume-Uni ?

Les solutions hébergées dominent avec 67,54 % de part de marché en 2025 grâce à l'intégration clé en main et aux avantages de la conformité externalisée.

À quelle vitesse les paiements mobiles in-app progressent-ils au Royaume-Uni ?

Les transactions mobiles in-app progressent à un TCAC de 15,26 % entre 2026 et 2031, portées par l'authentification biométrique et l'intégration du commerce social.

Pourquoi l'Open Banking est-il important pour les passerelles de paiement au Royaume-Uni ?

Les API d'Open Banking permettent des paiements de compte à compte à faible coût, aidant les commerçants à réduire les frais d'interchange et à améliorer la vitesse de règlement tout en renforçant le choix des clients.

Quel changement réglementaire affecte le plus les coûts de gestion de la fraude ?

Le dispositif de remboursement obligatoire d'octobre 2024 pour la fraude par virement autorisé (APP) oblige les prestataires de services de paiement à rembourser les victimes dans un délai de cinq jours, augmentant ainsi les investissements dans la technologie de prévention de la fraude.

Les PME représentent-elles une opportunité de croissance significative pour les passerelles ?

Oui, le segment des PME devrait progresser à un TCAC de 12,02 % grâce à la simplification de l'intégration, aux initiatives de financement gouvernementales et aux solutions de crédit basées sur les données qui stimulent l'adoption des paiements numériques.

Dernière mise à jour de la page le: