Tamanho e Participação do Mercado de Serviços de Consultoria em Saúde do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

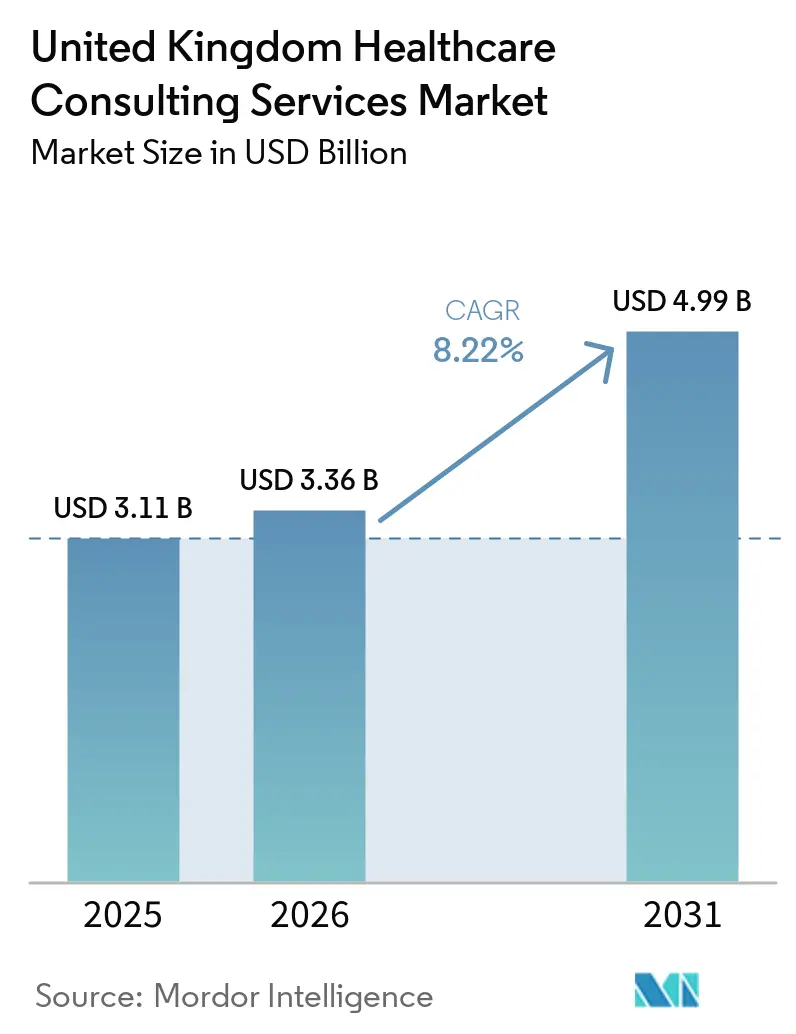

| Tamanho do mercado no ano base (2025) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria em Saúde do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços de Consultoria em Saúde do Reino Unido cresça de USD 3,11 bilhões em 2025 para USD 3,36 bilhões em 2026 e está previsto para atingir USD 4,99 bilhões até 2031, a um CAGR de 8,22% no período 2026-2031.

O mercado de serviços de consultoria em saúde do Reino Unido (RU) está sendo moldado pela fusão do NHS England com o Departamento de Saúde e Assistência Social em 2026, o que está reduzindo a capacidade interna de transição ao mesmo tempo em que amplia a necessidade de suporte consultivo externo nas áreas de migração de TI, redesenho da força de trabalho e reestruturação de governança. O plano de Modelos de Entrega de Saúde Populacional de março de 2026 também estende o horizonte de trabalho para o mercado de serviços de consultoria em saúde do Reino Unido, pois os contratos de Organizações de Saúde Integrada exigirão o redesenho plurianual dos fluxos de pagamento, responsabilização e modelos de atenção baseados em população em todos os Sistemas de Cuidados Integrados e colaborativas de prestadores. A modernização digital permanece outra base central de crescimento para o mercado de serviços de consultoria em saúde do Reino Unido, à medida que as organizações do NHS continuam a investir em digitalização de linha de frente, registros de cuidados conectados, fluxos de trabalho habilitados por IA e otimização pós-implantação de Prontuários Eletrônicos de Pacientes. As condições competitivas permanecem de moderadas a elevadas, pois o acesso a frameworks favorece grandes empresas multidisciplinares, mas o mercado ainda contém uma longa cauda de fornecedores credenciados que competem por trabalhos especializados e de médio porte. A principal restrição ao mercado de serviços de consultoria em saúde do Reino Unido é a pressão financeira dos prestadores, uma vez que os organismos do NHS ainda precisam justificar o retorno operacional visível em cada contrato consultivo, enquanto muitas organizações permanecem em déficit.

Principais Conclusões do Relatório

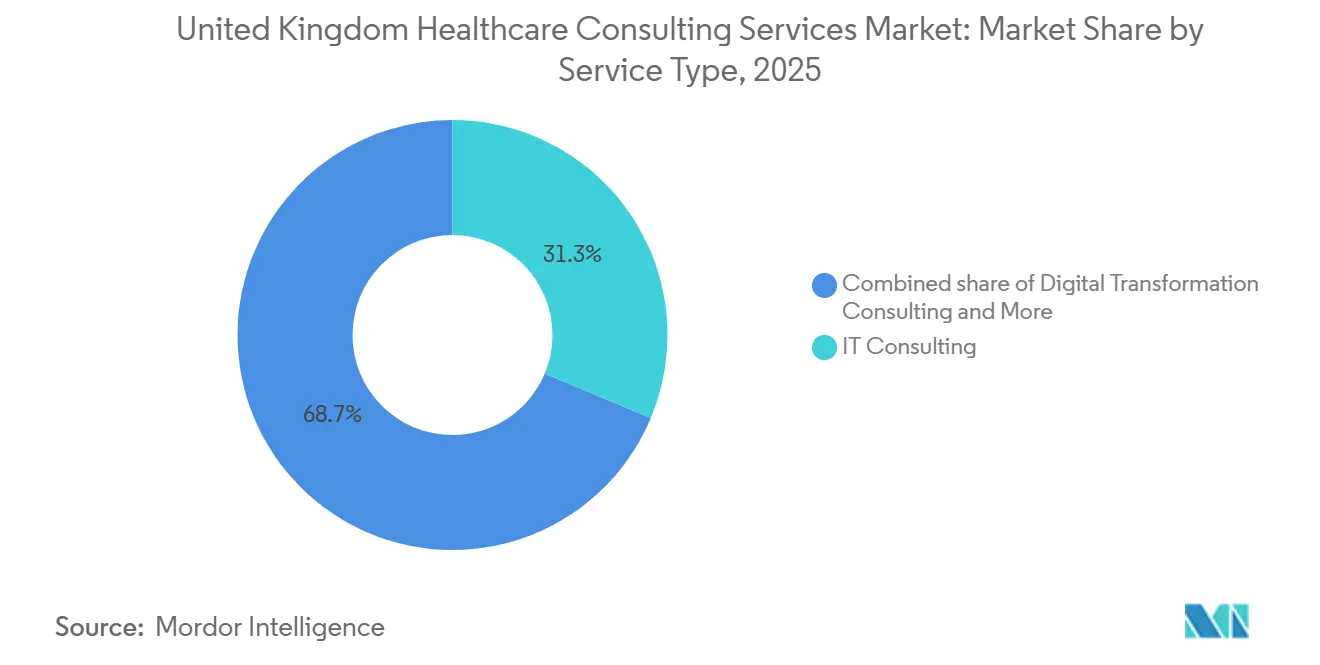

- Por tipo de serviço, a Consultoria em TI detinha 31,31% de participação em 2025, enquanto a Consultoria em Transformação Digital está prevista para expandir a um CAGR de 11,38% até 2031.

- Por usuário final, os Prestadores de Serviços de Saúde detinham 28,24% de participação em 2025, enquanto as Agências Governamentais estão projetadas para registrar o crescimento mais rápido, a um CAGR de 10,52% até 2031.

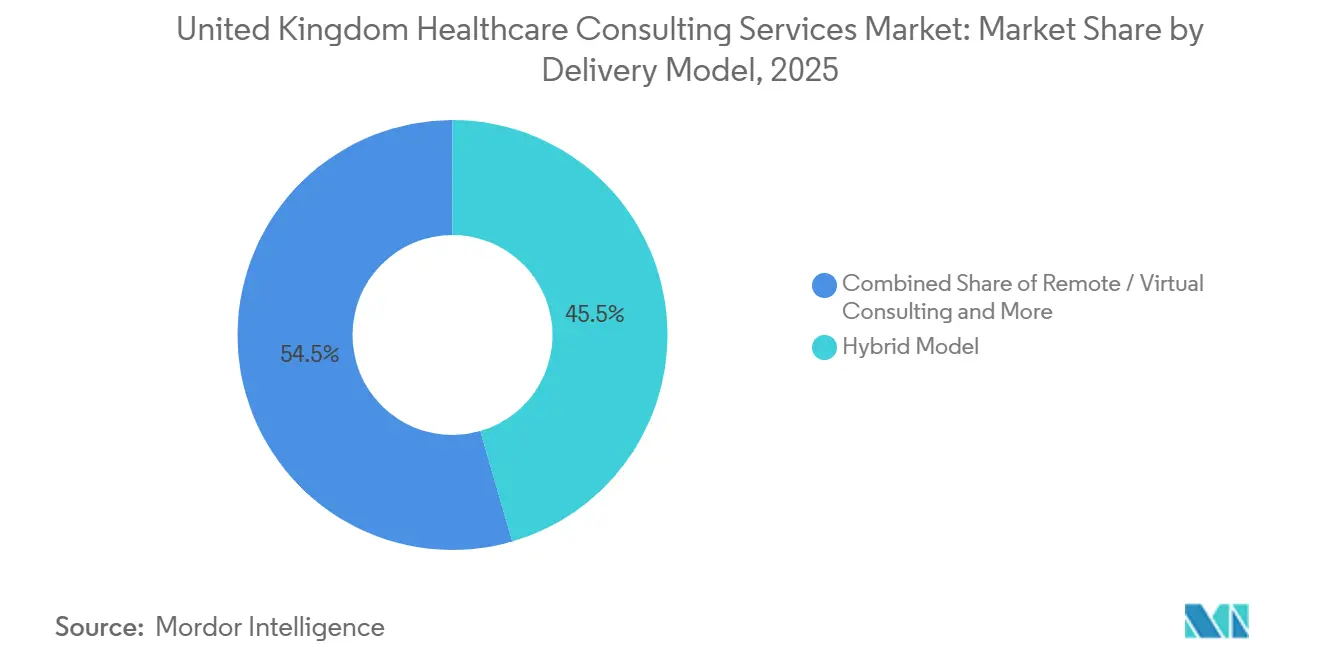

- Por modelo de entrega, a entrega Híbrida representou 45,52% de participação em 2025, enquanto a Consultoria Remota/Virtual deve crescer a um CAGR de 10,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria em Saúde do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração da Transição para Modelos de Cuidado Baseados em Valor | +1.6% | Liderado pela Inglaterra, com repercussão na Escócia e no País de Gales sob equivalentes de Sistemas de Cuidados Integrados descentralizados | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Plataformas de Engajamento do Paciente com Prioridade Digital | +1.4% | Inglaterra dominante, Escócia e País de Gales em posição secundária | Médio prazo (2-4 anos) |

| Ambiente de Ameaças Cibernéticas Elevadas Impulsionando a Consultoria em Segurança | +1.1% | Em todo o RU, concentrado nos serviços de saúde aguda e de saúde mental do NHS England | Curto prazo ( 2 anos) |

| Pressão Regulatória para Conformidade com a Transparência de Preços em Saúde | +0.8% | Principalmente na Inglaterra, obrigações de conformidade com o Esquema de Pagamento do NHS | Médio prazo (2-4 anos) |

| Consultoria em IA Generativa para Suporte à Decisão Clínica | +1.3% | Inglaterra liderando por meio das diretrizes AVT do NHS, Escócia adotando por meio dos programas digitais do NSS | Médio prazo (2-4 anos) |

| Planejamento de Resiliência Climática para Infraestrutura Hospitalar | +0.7% | Em todo o RU, com as Notas de Construção de Saúde do País de Gales e a atividade de adaptação climática do NHS England | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Modelos de Cuidado Baseados em Valor

O mercado de serviços de consultoria em saúde do Reino Unido está obtendo suporte sustentado com a transição do NHS para a entrega baseada em população e a contratação vinculada a valor. A Confederação do NHS observou em março de 2026 que o plano de Modelos de Entrega de Saúde Populacional transferiu os contratos de Organização de Saúde Integrada, Parceria de Rede de Saúde e Parceria de Rede Multiespecialidade para um framework operacional, em vez de uma discussão de política de longo prazo. Essa mudança é relevante porque os sistemas agora precisam de suporte externo para redesenhar regras de pagamento, percursos de cuidado e estruturas de responsabilização em torno de resultados populacionais, em vez de volumes de atividade. O NHS England também buscou expertise externa para ajudar a gerir GBP 7,5 bilhões (USD 9,5 bilhões) em gastos com cuidados continuados para todas as idades sob um modelo sem economia, sem pagamento, o que leva o trabalho de consultoria para o território direto de desempenho e compartilhamento de riscos. A pressão é maior porque o plano operacional de 2025/26 identificou uma lacuna de planejamento de GBP 4,4 bilhões (USD 5,6 bilhões) nos sistemas, deixando pouco espaço para tentativa e erro financiados internamente durante o trabalho de redesenho. O programa do Thames Valley ICB com pesquisadores da Universidade de Oxford mostra que as equipes de consultoria já estão sendo integradas ao design de governança e à mensuração de valor, o que amplia a base de demanda para o mercado de serviços de consultoria em saúde do Reino Unido muito além do suporte político de curto prazo[1]Universidade de Oxford NIHR ARC OxTV, "Ajudando o Thames Valley ICB a Gastar £5,6 Bilhões de Forma Mais Inteligente," Universidade de Oxford, phc.ox.ac.uk.

Demanda Crescente por Plataformas de Engajamento do Paciente com Prioridade Digital

O mercado de serviços de consultoria em saúde do Reino Unido também está se beneficiando de uma transição mais ampla para o acesso do paciente com prioridade digital, interoperabilidade e otimização pós-implementação. Os gastos em TI dos trusts do NHS atingiram GBP 4,1 bilhões (USD 5,2 bilhões) em 2024/25, e essa expansão criou uma base instalada maior que agora necessita de suporte consultivo para integração, redesenho de fluxos de trabalho e melhorias nos serviços voltados ao paciente. O padrão de gastos está mudando porque, uma vez que a adoção de Prontuários Eletrônicos de Pacientes se aproxima da saturação, o trabalho de consultoria migra da implantação de software para a otimização, interoperabilidade e design da porta de entrada digital. Uma revisão do Colégio Real de Médicos publicada em janeiro de 2026 constatou que 68% dos 548 membros pesquisados discordavam que o NHS possuía a infraestrutura digital adequada para a adoção generalizada de IA, o que aponta para uma lacuna contínua de prontidão, em vez de uma história de transformação concluída. O investimento do governo de GBP 600 milhões (USD 802 milhões) em Digitalização de Linha de Frente e Registros de Cuidados Conectados para 2025/26 oferece a essa demanda um caminho financiado, em vez de meramente aspiracional. Esse ambiente de financiamento favorece as empresas no mercado de serviços de consultoria em saúde do Reino Unido que conseguem combinar consultoria tecnológica com garantia de entrega, conhecimento dos padrões do NHS e design de engajamento do paciente.

Ambiente de Ameaças Cibernéticas Elevadas Impulsionando a Consultoria em Segurança

O risco cibernético é agora uma questão operacional direta para o mercado de serviços de consultoria em saúde do Reino Unido, e não apenas uma preocupação restrita de TI. Após o incidente de ransomware da Synnovis em junho de 2024, que perturbou transfusões e consultas em trusts de Londres, o NHS England descreveu o ransomware como endêmico e exigiu que os fornecedores se alinhassem a uma carta de cibersegurança de oito etapas. O NHS England então contratou a IBM para um contrato de monitoramento de centro de operações de segurança cibernética de GBP 7 milhões (USD 9 milhões) em junho de 2025, demonstrando que o monitoramento de segurança e o suporte à resiliência agora fazem parte da contratação nacional de rotina. A necessidade de consultoria mais ampla reside na garantia de fornecedores, gestão de vulnerabilidades, cronogramas de segurança contratuais e revisões de maturidade, pois muitos organismos do NHS não possuem capacidade interna especializada suficiente para padronizar esses controles em escala. A demanda por cibersegurança também está se expandindo além da Inglaterra, pois a Contratos Públicos da Escócia registrou uma revisão de prontidão para ransomware contratada de forma competitiva, abrangendo os boards do NHS Scotland em 2025. Esse alcance crescente significa que o mercado de serviços de consultoria em saúde do Reino Unido está vendo o trabalho de consultoria em segurança tornar-se uma linha de serviço recorrente, em vez de uma tarefa de resposta a incidentes pontual.

Pressão Regulatória para Conformidade com a Transparência de Preços em Saúde

O mercado de serviços de consultoria em saúde do Reino Unido está atraindo trabalho adicional em decorrência de mudanças nas regras de precificação, consultas tarifárias e contratação baseada em valor. As consultas do NHS England sobre o Esquema de Pagamento do NHS de 2025/26 e 2026/27 estão reformulando a forma como a atividade eletiva, as tarifas de melhores práticas e os cuidados urgentes são precificados e administrados em todo o sistema. A remoção dos limites de pagamento propostos para serviços eletivos após o feedback das consultas criou incerteza no planejamento, e essa incerteza em si sustenta a demanda por trabalho consultivo em precificação, modelagem financeira e design de cenários. Ao mesmo tempo, o NHS expandiu a contratação baseada em valor para tecnologia médica por meio de projetos-piloto em 13 trusts em 2025 e um caminho de implementação mais amplo para 2026, o que aumenta a necessidade de suporte de consultoria em revisão de eficácia clínica e design de contratação. Os frameworks de Pagamento Alinhado e Incentivo e as diretrizes de Tarifa de Melhores Práticas também exigem que as equipes financeiras interpretem novas regras enquanto gerenciam capacidade de pessoal limitada. Essa combinação mantém o mercado de serviços de consultoria em saúde do Reino Unido estreitamente vinculado à reforma de pagamentos, e não apenas ao trabalho digital ou estratégico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Talentos e Aumento Acentuado das Tarifas de Faturamento | -1.4% | Em todo o RU, com o prêmio de Londres e do Sudeste mais acentuado | Curto prazo (≤ 2 anos) |

| Compressão Prolongada das Margens dos Prestadores Limitando os Gastos Discricionários | -1.1% | Em toda a Inglaterra, mais grave nos sistemas de Sistemas de Cuidados Integrados em dificuldades financeiras | Médio prazo (2-4 anos) |

| Disputas sobre Propriedade de Dados em Ecossistemas de Análise Multipartidária | -0.7% | Em todo o RU, mais agudo em consórcios de análise de múltiplos Sistemas de Cuidados Integrados | Médio prazo (2-4 anos) |

| Crescente Escrutínio da Pegada de Carbono nas Viagens de Consultores | -0.3% | Em todo o RU, com repercussão de conformidade com a UE para empresas transfronteiriças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos e Aumento Acentuado das Tarifas de Faturamento

O mercado de serviços de consultoria em saúde do Reino Unido enfrenta uma clara restrição de pessoal, pois os projetos exigem cada vez mais profissionais que compreendam simultaneamente percursos clínicos, sistemas digitais, governança de dados e contratação do NHS. O aumento das diárias dos consultores está dificultando a aprovação de gastos consultivos em condições habituais pelos compradores, especialmente quando os projetos necessitam de especialistas sêniors em saúde em vez de equipes generalistas de negócios. A pressão é maior porque as escassez de pessoal do NHS também afeta o pool do qual as empresas de consultoria recrutam especialistas clínicos, o que reduz a profundidade de bancada para trabalhos de transformação. As empresas menores são especialmente vulneráveis porque nem sempre conseguem absorver a inflação salarial, os bônus de retenção e a pressão de precificação relacionada ao IR35 com a mesma facilidade que grandes concorrentes multidisciplinares. Isso mantém o mercado de serviços de consultoria em saúde do Reino Unido aberto ao crescimento da demanda, mas também eleva os custos de entrega e prolonga os ciclos de contratação de pessoal em contratos complexos.

Compressão Prolongada das Margens dos Prestadores Limitando os Gastos Discricionários

A pressão financeira sobre os prestadores permanece a restrição de gastos mais evidente para o mercado de serviços de consultoria em saúde do Reino Unido. O NHS England reportou um déficit coletivo dos prestadores de GBP 553 milhões (USD 700 milhões) em 2024/25, e 53% dos prestadores permaneceram em déficit mesmo após melhora em relação ao ano anterior[2]NHS England, "Contas Consolidadas dos Prestadores do NHS 2024/25," NHS England, england.nhs.uk. O Nuffield Trust também destacou uma lacuna estrutural subjacente de pelo menos GBP 4,5 bilhões (USD 6 bilhões) após a exclusão do suporte não recorrente, o que demonstra que a pressão sobre o balanço patrimonial não é uma questão de um único ano. O King's Fund observou que as organizações do NHS enfrentam um requisito de melhoria de produtividade de 2% ao mesmo tempo em que são pressionadas a reduzir os custos de pessoal de agências e bancos, o que pode limitar a disposição de financiar trabalhos consultivos, a menos que estes demonstrem retorno operacional mensurável. É por isso que mais contratos no mercado de serviços de consultoria em saúde do Reino Unido estão migrando para modelos baseados em resultados e de compartilhamento de riscos, que transferem a pressão comercial para os fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Consultoria em TI Dominante, mas Transformação Digital em Aceleração

A Consultoria em TI detinha 31,31% da participação do mercado de serviços de consultoria em saúde do Reino Unido em 2025, tornando-se a maior categoria de serviço, à medida que as organizações do NHS continuaram a modernizar sistemas centrais, fluxos de dados e infraestrutura. Essa posição de liderança refletiu os gastos contínuos dos trusts em patrimônio digital, programas de Prontuário Eletrônico de Pacientes, interoperabilidade e trabalho de integração de sistemas em diferentes ambientes de prestação. A Consultoria em Transformação Digital está projetada para expandir a um CAGR de 11,38% até 2031, sustentada pela transição da implantação inicial para a otimização, redesenho de fluxos de trabalho e implementação de cuidados conectados. O caminho de financiamento de GBP 600 milhões (USD 802 milhões) para Digitalização de Linha de Frente e Registros de Cuidados Conectados para 2025/26 oferece a esses mandatos uma rota de gastos formal dentro do setor de serviços de consultoria em saúde do Reino Unido, em vez de deixá-los dependentes de orçamentos isolados no nível dos trusts.

A Consultoria Estratégica está recuperando peso porque o design de contratos de Organização de Saúde Integrada, o planejamento de saúde populacional e a transição do NHS England para o Departamento de Saúde e Assistência Social exigem trabalho de design organizacional abrangente que não pode ser resolvido apenas pela implementação de software. A Consultoria em Operações está se beneficiando da pressão recorrente de produtividade, à medida que os organismos prestadores e do Departamento de Saúde e Assistência Social são pressionados a redesenhar fluxos de trabalho, reduzir desperdícios e melhorar o throughput dos serviços. A Consultoria Financeira também está registrando demanda estável, pois a reforma tarifária, a contratação baseada em valor e a incerteza no planejamento exigem modelagem mais robusta e suporte comercial. A Consultoria em RH e Talentos está ganhando relevância à medida que as estruturas dos Sistemas de Cuidados Integrados e dos Sistemas de Cuidados Integrados continuam a reformular os modelos de força de trabalho e o design de liderança. Em todo o setor de serviços de consultoria em saúde do Reino Unido, os requisitos de DTAC, DCB e frameworks de contratação estão elevando as barreiras de entrada e recompensando as empresas que conseguem cobrir múltiplas linhas de serviço sob um único modelo de entrega em conformidade.

Por Usuário Final: Prestadores de Serviços de Saúde como Maior Segmento, Agências Governamentais com Crescimento Mais Rápido

Os Prestadores de Serviços de Saúde representaram 28,24% do mercado de serviços de consultoria em saúde do Reino Unido em 2025, mantendo os trusts, os foundation trusts e as organizações de atenção primária no centro da demanda consultiva. Esse grupo continua a necessitar de suporte na implementação de Prontuários Eletrônicos de Pacientes, recuperação financeira, redesenho de cuidados integrados e melhoria das operações clínicas. A escala da necessidade do lado dos prestadores permanece elevada porque os organismos de prestação de cuidados estão absorvendo simultaneamente a modernização digital, o ajuste tarifário, o redesenho da força de trabalho e expectativas de desempenho mais rigorosas. Isso mantém os prestadores como a base de clientes âncora, mesmo enquanto a pressão de financiamento impõe um escrutínio mais rigoroso dos resultados da consultoria.

As Agências Governamentais são o grupo de usuários finais de crescimento mais rápido, com um CAGR projetado de 10,52% até 2031. O principal impulsionador é o escopo crescente da transformação em nível central e de comissionamento vinculada à fusão NHS England-Departamento de Saúde e Assistência Social, ao redesenho do modelo operacional digital e ao lançamento do framework de Organização de Saúde Integrada. As empresas de ciências da vida permanecem um grupo de clientes secundário importante porque necessitam de suporte em evidências do mundo real, acesso ao mercado e trabalhos relacionados ao NICE, enquanto a posição de soluções NHS da IQVIA demonstra como a consultoria vinculada a dados pode diferenciar essa parte do mercado de serviços de consultoria em saúde do Reino Unido. Os pagadores de saúde, os fornecedores de TI em saúde e as startups de tecnologia médica também estão expandindo seu uso de consultoria, à medida que a conformidade com DTAC, MHRA e dispositivos médicos pós-Brexit cria uma necessidade crescente de suporte regulatório e de comercialização especializado. O mix de clientes continuará a se ampliar à medida que mais cuidados migrarem para ambientes de bairro e comunitários após 2026, o que deverá reequilibrar o trabalho futuro para além de um foco exclusivamente em prestadores de cuidados agudos.

Por Modelo de Entrega: Híbrido Lidera, mas Crescimento Remoto Supera

A entrega Híbrida representou 45,52% do mercado de serviços de consultoria em saúde do Reino Unido em 2025, o que demonstra que os compradores ainda desejam uma combinação de suporte presencial e execução remota flexível. Esse formato se adapta bem ao trabalho do NHS porque permite que os consultores conduzam workshops, sessões de governança e atividades sensíveis ao local presencialmente, enquanto concluem tarefas de análise, design e gestão de projetos virtualmente. A entrega híbrida também se alinha com a disseminação da demanda de consultoria pelos sistemas de cuidados integrados e sistemas de saúde descentralizados, onde um modelo totalmente presencial é frequentemente muito custoso e lento. É por isso que o mercado de serviços de consultoria em saúde do Reino Unido continua a tratar o trabalho híbrido como o modelo padrão para muitos contratos de transformação.

A Consultoria Remota ou Virtual está projetada para crescer a um CAGR de 10,25% até 2031, tornando-se o modelo de entrega de expansão mais rápida. A contratação do NHS está atribuindo maior peso ao valor social e à redução de carbono, o que desencoraja estruturas de entrega com alto volume de viagens e apoia a execução remota onde apropriado. O novo ambiente de framework do NHS SBS sob a Lei de Contratação de 2023 também reforça a flexibilidade na forma como o trabalho de consultoria é entregue, o que sustenta uma aceitação mais ampla de formatos remotos e mistos. A Consultoria Presencial permanece necessária para trabalhos sensíveis, como redesenho de percursos, desenvolvimento de liderança e resposta a incidentes cibernéticos, de modo que o crescimento remoto ampliará o mix em vez de substituir o engajamento físico. Esse equilíbrio está abrindo espaço no mercado de serviços de consultoria em saúde do Reino Unido para especialistas regionais menores que podem competir nacionalmente sem carregar a estrutura de custos de uma grande rede de escritórios.

Análise Geográfica

A Inglaterra ocupou a posição dominante no mercado de serviços de consultoria em saúde do Reino Unido em 2025, sustentada por 87% dos gastos em TI dos trusts locais do NHS e pela presença de 42 sistemas de cuidados integrados que moldam a maioria dos grandes mandatos de consultoria. A fusão NHSE-DHSC, a implementação dos contratos IHO e o financiamento para digitalização da linha de frente criam, em conjunto, o pipeline mais denso de trabalho em estratégia, operações e digital em todo o país. Londres e o Sudeste carregam um prémio adicional por combinarem grandes orçamentos de trusts, instituições centrais do NHS e a maior concentração de atividade de aquisição orientada por frameworks. O Guy's and St Thomas' NHS Foundation Trust, por si só, reportou GBP 109 milhões (USD 138,2 milhões) em gastos com TI para 2024/25, o que ilustra a escala do trabalho de consultoria digital endereçável na área da capital.

A Escócia é a segunda maior geografia no mercado de serviços de consultoria em saúde do Reino Unido. O NHS National Services Scotland está a impulsionar uma importante atividade de aquisição, incluindo a seleção em 2025 de um sistema integrado de finanças, recursos humanos e aquisições em nuvem, avaliado em GBP 206 milhões (USD 261 milhões). A Escócia está também a construir uma base de consultoria em cibersegurança mais distinta, como demonstrado pela revisão nacional de prontidão para ransomware encomendada aos conselhos do NHS Scotland. O regime de aquisição separado e a estrutura de governação devolvida significam que as empresas não podem simplesmente reutilizar métodos orientados para a Inglaterra sem se adaptarem aos requisitos de conformidade e de compradores específicos da Escócia. Os padrões do parque imobiliário de saúde do País de Gales também mantêm o planeamento de resiliência e infraestrutura na agenda, o que apoia o trabalho de consultoria especializada para além da transformação digital.

A Irlanda do Norte e outros territórios do Reino Unido constituem uma parte menor do mercado de serviços de consultoria em saúde do Reino Unido, mas ainda assim oferecem espaço para expansão à medida que o trabalho de transformação e modernização prossegue no âmbito das estruturas dos trusts de Saúde e Assistência Social. A aquisição é menos padronizada aí do que em Inglaterra, o que pode abrandar o crescimento repetível orientado por frameworks, mas também deixa espaço para empresas que possam ajudar a moldar rotas de compra mais formais. Em todo o Reino Unido, a disseminação dos requisitos de DTAC, MHRA, cibersegurança e cuidados baseados em valor significa que a procura de consultoria já não está confinada a uma região ou a um tipo de cliente. O padrão geográfico permanece centrado em Inglaterra, mas os sistemas devolvidos estão a tornar-se mais importantes para mandatos especializados onde a regulação local e os modelos operacionais criam barreiras à entrada claras.

Cenário Competitivo

O mercado de serviços de consultoria em saúde do Reino Unido é moderadamente concentrado no topo. Um punhado de grandes empresas como Deloitte, Accenture, PwC, KPMG e McKinsey continua a capturar uma parcela desproporcional dos trabalhos de transformação do NHS de alto valor, mas mais de 163 fornecedores credenciados competem por meio de estruturas de frameworks do NHS para mandatos de médio porte e especializados[3]NHS Shared Business Services, "Serviços de Consultoria e Assessoria para o Acordo de Framework de Saúde SBS10197," NHS Shared Business Services, sbs.nhs.uk. Isso significa que a escala importa mais quando os clientes desejam cobertura nacional, entrega integrada e certeza de contratação. O posicionamento em frameworks é, portanto, uma das vantagens competitivas mais fortes no mercado de serviços de consultoria em saúde do Reino Unido, pois reduz o atrito do comprador e restringe o campo antes mesmo do início da avaliação técnica. As empresas sem acesso ao NHS SBS, CCS ou rotas em conformidade equivalentes permanecem menos visíveis para os principais contratos públicos.

A capacidade digital e de dados é a próxima linha divisória clara. A IQVIA fortaleceu sua posição ao vincular o trabalho de consultoria ao acesso a dados e às soluções voltadas para o NHS, incluindo parcerias que cobrem 95% dos trusts do NHS. A Accenture também demonstrou o valor de combinar entrega digital com consultoria ao garantir um contrato de capacidade digital do NHS de 30 meses a partir de janeiro de 2025 e um prêmio separado de Consultas e Escolha do Paciente com valor máximo de até GBP 124 milhões (USD 165 milhões). A Deloitte permanece bem posicionada em trabalhos de cibersegurança e transformação, sustentada por prêmios do NHS que cobrem resposta a incidentes, melhoria de conselhos e atividade de consultoria digital. O papel de suporte da Cognizant ao Departamento de Saúde e Assistência Social para o novo cenário de TI do NHS England também demonstra que fornecedores com profundidade de execução podem conquistar trabalhos diretamente vinculados a mudanças estruturais do sistema.

O espaço especializado permanece aberto em três áreas. A consultoria baseada em resultados oferece às empresas com DNA de entrega operacional uma vantagem, pois os compradores querem cada vez mais contratos vinculados a economias ou respaldados por desempenho, em vez de trabalho puramente por tempo e materiais. A consultoria em resiliência climática e de patrimônio também está se tornando mais competitiva, com especialistas em engenharia e infraestrutura capazes de desafiar as consultorias de gestão tradicionais em mandatos de planejamento hospitalar. Uma terceira abertura reside na garantia de IA e dispositivos médicos digitais, onde empresas menores com experiência em DTAC, DCB e MHRA podem deslocar rivais maiores em custo e velocidade. Portanto, embora as empresas líderes ainda dominem o topo do mercado de serviços de consultoria em saúde do Reino Unido, a estrutura está longe de ser fechada e continua a recompensar capacidades de nicho que se alinham estreitamente às necessidades de conformidade e entrega do NHS.

Líderes do Setor de Serviços de Consultoria em Saúde do Reino Unido

Accenture

Deloitte

PwC

KPMG

EY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O NHS England publicou seu plano Rumo aos Modelos de Entrega de Saúde Populacional, estabelecendo formalmente o framework operacional para os contratos de Organização de Saúde Integrada, Parceria de Rede de Saúde e Parceria de Rede Multiespecialidade, e designando a primavera de 2026 como a data de início para a primeira onda de contratos de Organização de Saúde Integrada. Esse marco de política deverá gerar mandatos de consultoria plurianuais em estratégia e redesenho financeiro em todos os 42 Sistemas de Cuidados Integrados.

- Abril de 2025: A Mace Consult e a Turner & Townsend, em uma joint venture com a Deloitte como subcontratada principal, receberam um contrato de Parceiro de Entrega de Programa de GBP 307 milhões (USD 389 milhões) para o Programa de Novos Hospitais do NHS, o maior mandato de consultoria em infraestrutura hospitalar em uma geração.

Escopo do Relatório do Mercado de Serviços de Consultoria em Saúde do Reino Unido

De acordo com o escopo do relatório, os serviços de consultoria em saúde referem-se a serviços profissionais especializados prestados a organizações de saúde, prestadores e partes interessadas para melhorar sua eficiência operacional, resultados clínicos, conformidade, desempenho financeiro e gestão geral.

A segmentação do mercado de serviços de consultoria em saúde do Reino Unido é categorizada por tipo de serviço, usuário final e modelo de entrega. Por tipo de serviço, inclui consultoria em TI, consultoria estratégica, consultoria em operações, consultoria em transformação digital, consultoria financeira e consultoria em RH e talentos. Por usuário final, abrange prestadores de serviços de saúde, pagadores de saúde, empresas de ciências da vida, agências governamentais, fornecedores de TI em saúde e startups de tecnologia médica. Por modelo de entrega, é segmentado em consultoria presencial, consultoria remota/virtual e modelo híbrido. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Consultoria em TI |

| Consultoria Estratégica |

| Consultoria em Operações |

| Consultoria em Transformação Digital |

| Consultoria Financeira |

| Consultoria em RH e Talentos |

| Prestadores de Serviços de Saúde |

| Pagadores de Saúde |

| Empresas de Ciências da Vida |

| Agências Governamentais |

| Fornecedores de TI em Saúde |

| Startups de Tecnologia Médica |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| Modelo Híbrido |

| Por Tipo de Serviço | Consultoria em TI |

| Consultoria Estratégica | |

| Consultoria em Operações | |

| Consultoria em Transformação Digital | |

| Consultoria Financeira | |

| Consultoria em RH e Talentos | |

| Por Usuário Final | Prestadores de Serviços de Saúde |

| Pagadores de Saúde | |

| Empresas de Ciências da Vida | |

| Agências Governamentais | |

| Fornecedores de TI em Saúde | |

| Startups de Tecnologia Médica | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Modelo Híbrido |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria em saúde do Reino Unido?

O mercado de serviços de consultoria em saúde do Reino Unido está avaliado em USD 3,36 bilhões em 2026 e está projetado para atingir USD 4,99 bilhões até 2031, a um CAGR de 8,22%.

O que está impulsionando a demanda por serviços de consultoria em todo o sistema de saúde do Reino Unido?

Os principais impulsionadores da demanda são a fusão NHS England-Departamento de Saúde e Assistência Social, o lançamento dos contratos de Organização de Saúde Integrada, a modernização digital, a pressão de cibersegurança e as crescentes necessidades de governança de IA.

Qual segmento de serviço lidera a demanda de consultoria no setor de saúde do Reino Unido?

A Consultoria em TI liderou com uma participação de 31,31% em 2025, sustentada pela modernização digital contínua do NHS, trabalhos de Prontuário Eletrônico de Pacientes e necessidades de interoperabilidade.

Qual grupo de clientes está se expandindo mais rapidamente neste espaço?

As Agências Governamentais estão projetadas para crescer a um CAGR de 10,52% até 2031, à medida que a transformação central, o redesenho do comissionamento e as mudanças no modelo operacional ampliam a demanda consultiva.

Como os modelos de entrega de consultoria estão mudando no campo da saúde do Reino Unido?

A entrega Híbrida liderou com 45,52% de participação em 2025, enquanto a Consultoria Remota ou Virtual está prevista para crescer mais rapidamente, a um CAGR de 10,25%, à medida que os compradores avaliam custo, flexibilidade e redução de carbono.

Por que a Inglaterra permanece a principal geografia para a atividade de consultoria?

A Inglaterra detém a maior participação por combinar 42 sistemas de cuidados integrados, a transição NHS England-Departamento de Saúde e Assistência Social, financiamento significativo de digitalização e o conjunto mais amplo de mandatos de conformidade do NHS.

Página atualizada pela última vez em: