Tamanho e Participação do Mercado de Saúde Digital do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

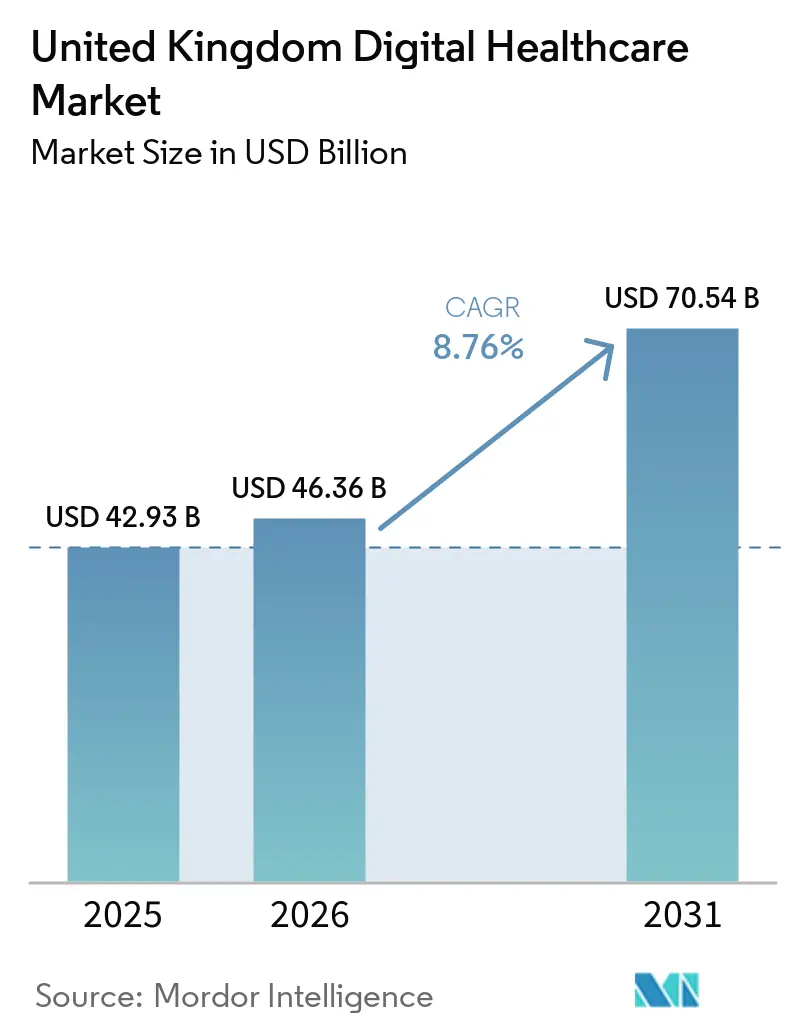

| Tamanho do mercado no ano base (2025) | 42.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Saúde Digital do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Saúde Digital do Reino Unido deve se expandir de USD 42,93 bilhões em 2025 e USD 46,36 bilhões em 2026 para USD 70,54 bilhões até 2031, registrando um CAGR de 8,76% entre 2026 e 2031.

O crescimento no mercado de saúde digital do Reino Unido está vinculado a uma clara mudança nas aquisições do NHS, com o Departamento de Saúde e Assistência Social e o NHS England planejando GBP 7,4 bilhões, ou USD 9,3 bilhões, em investimentos em tecnologia, digital e dados entre 2026 e 2030. A Revisão de Gastos de 2025 adicionou GBP 10 bilhões, ou USD 12,6 bilhões, para tecnologia e transformação digital do NHS até 2028/29, o que elevou o capital anual bem acima do exercício financeiro anterior e deu aos fornecedores maior visibilidade sobre os pipelines futuros de programas. Os trusts do NHS também aumentaram os gastos com TI em 9% para GBP 4,1 bilhões, ou USD 5,2 bilhões, em 2024/25, à medida que as implantações de Prontuários Eletrônicos de Pacientes, a migração para a nuvem e as ferramentas de fluxo de trabalho habilitadas por IA passaram de projetos isolados para planos de entrega centrais. A adoção no mercado de saúde digital do Reino Unido está agora avançando da digitalização emergencial para o cuidado conectado, o autoatendimento do paciente e a automação de fluxo de trabalho, auxiliada pela implantação do Aplicativo NHS, pela expansão do monitoramento remoto e pelo objetivo de tornar os hospitais totalmente habilitados por IA dentro do prazo do Plano de Saúde de 10 Anos do NHS. O posicionamento competitivo no mercado de saúde digital do Reino Unido é cada vez mais moldado pela prontidão de interoperabilidade, profundidade dos serviços gerenciados, garantia de cibersegurança e pela capacidade de operar em um futuro ambiente de prontuário único do paciente que acelerará o compartilhamento de dados entre os provedores do NHS.

Principais Conclusões do Relatório

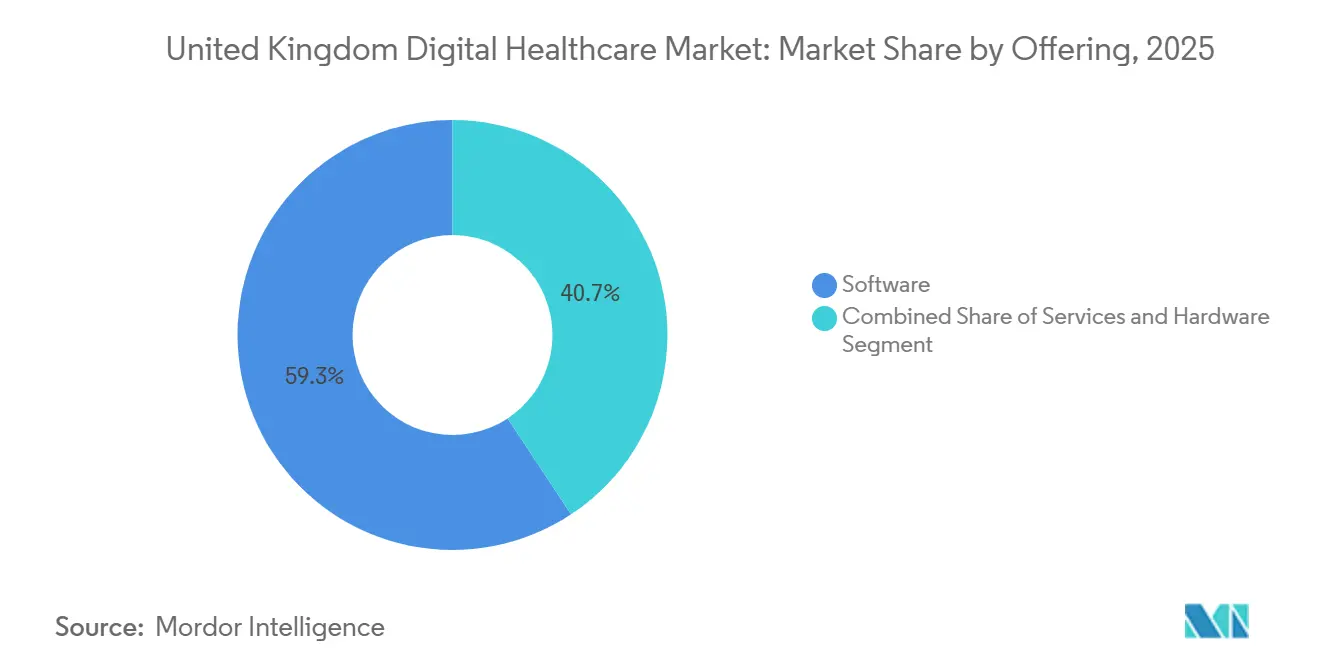

- Por oferta, o software detinha 59,27% da participação do mercado de saúde digital do Reino Unido em 2025, enquanto os serviços devem crescer a um CAGR de 9,08% até 2031.

- Por tecnologia, a telessaúde e a telemedicina representaram 35,79% da receita em 2025, enquanto a análise de dados em saúde e a IA devem expandir-se a um CAGR de 8,98% até 2031.

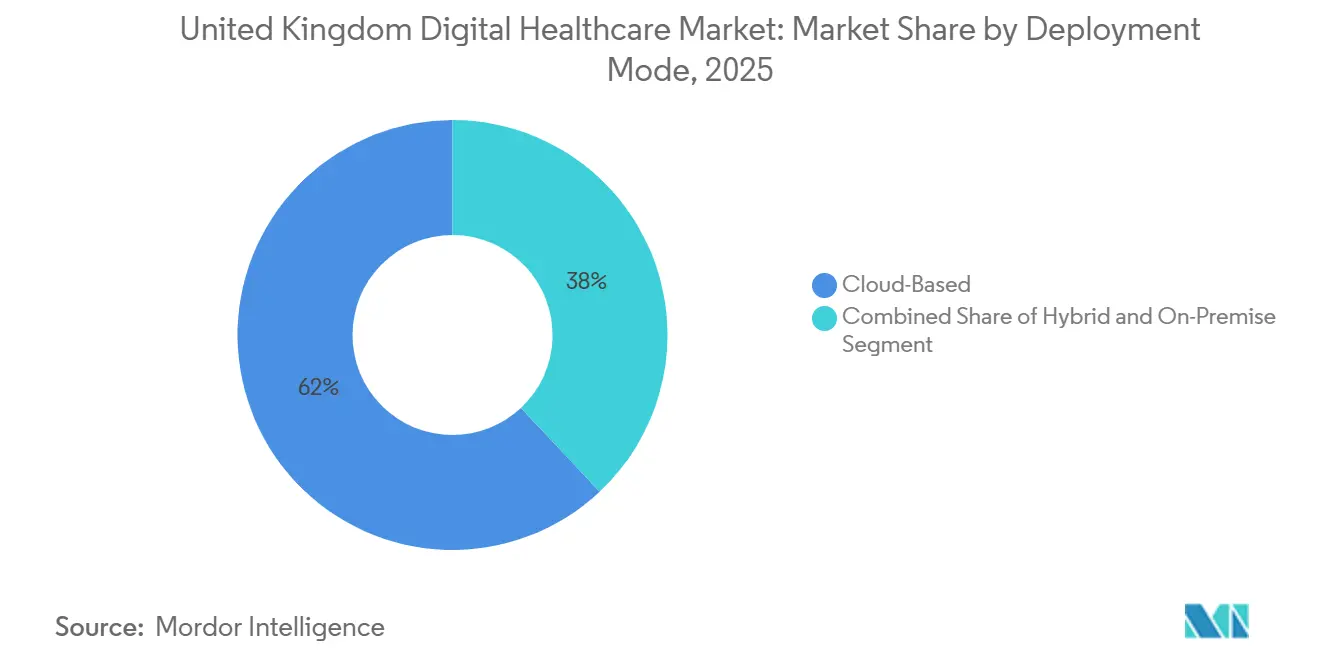

- Por modo de implantação, os sistemas baseados em nuvem representaram 62,02% do tamanho do mercado de saúde digital do Reino Unido em 2025, enquanto a implantação híbrida deve avançar a um CAGR de 9,96% até 2031.

- Por aplicação, o gerenciamento de doenças crônicas capturou 42,82% da receita em 2025, enquanto o diagnóstico e o suporte à decisão devem crescer a um CAGR de 10,49% até 2031.

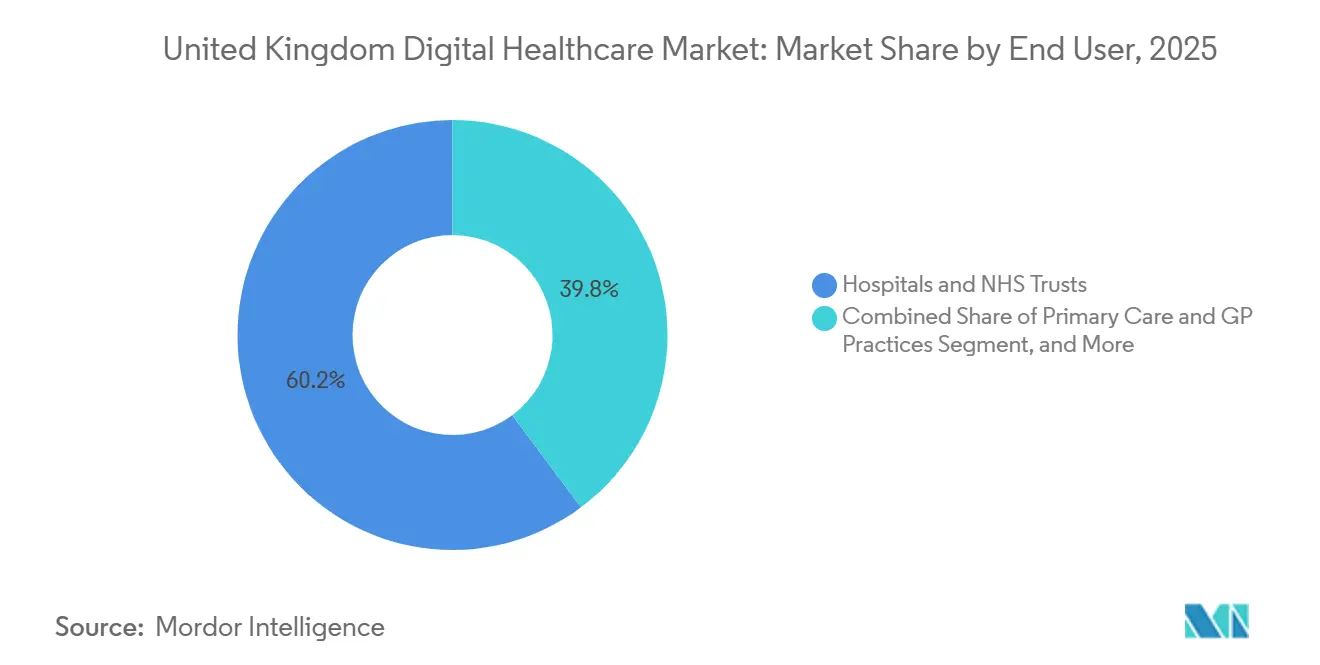

- Por utilizador final, os hospitais e os NHS trusts contribuíram com 60,23% dos gastos em 2025, enquanto os pacientes e os ambientes de cuidados domiciliários devem expandir-se a um CAGR de 10,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde Digital do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de Prontuários Eletrônicos de Pacientes do NHS | +2.0% | Principalmente Inglaterra, com adoção paralela na Escócia e no País de Gales | Curto prazo (≤ 2 anos) |

| Expansão de Enfermarias Virtuais Além de Ambientes Agudos | +1.5% | Nacional, com concentração nos Sistemas de Cuidados Integrados do NHS England e no Hospital em Casa do NHS Scotland | Médio prazo (2-4 anos) |

| Aplicativo NHS como Porta de Entrada Digital Nacional | +1.5% | Foco principal na Inglaterra, com o NHS Wales e o NHS Scotland desenvolvendo capacidade paralela | Médio prazo (2-4 anos) |

| Automação de Fluxo de Trabalho Clínico Habilitada por IA | +1.8% | Em todo o Reino Unido, com adoção inicial mais forte nos principais trusts do NHS e na atenção primária | Médio prazo (2-4 anos) |

| Digitalização do Cuidado Comunitário e Monitoramento Domiciliar | +1.2% | Nacional, com adoção mais rápida em áreas com alta carga de doenças crônicas | Longo prazo (≥ 4 anos) |

| Padronização de Interoperabilidade Baseada em FHIR | +0.8% | Nacional, alinhada com o padrão de implementação FHIR R4 UK Core do NHS England | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Prontuários Eletrônicos de Pacientes do NHS Atingem Massa Crítica

De acordo com a Avaliação de Maturidade Digital de 2025, 93% dos provedores do NHS tinham um Prontuário Eletrônico de Pacientes ativo, mas apenas 30% tinham fluxos de dados bidirecionais integrados, o que significa que a onda atual se concentra na otimização em vez da instalação pela primeira vez. O NHS England espera que 97% dos trusts de cuidados agudos tenham cobertura de Prontuário Eletrônico de Pacientes até o final de 2026, portanto, o trabalho de implantação ainda está alimentando a demanda no mercado de saúde digital do Reino Unido. Os gastos locais de TI do NHS devem aumentar de GBP 4,9 bilhões, ou USD 6,2 bilhões, em 2025/26 para GBP 6,8 bilhões, ou USD 8,6 bilhões, até 2028/29, o que dá aos fornecedores de plataformas e parceiros de serviços uma pista mais longa para trabalhos de implementação e suporte. A mudança comercial importante é que o financiamento de receita está agora sendo usado para otimização de Prontuários Eletrônicos de Pacientes, treinamento e redesenho de fluxo de trabalho por meio do Programa de Produtividade de Linha de Frente do NHS, o que amplia os gastos além do licenciamento inicial de software. Essa mudança mantém os serviços gerenciados, o suporte à integração, o treinamento de usuários e a consultoria pós-implantação ativos mesmo em trusts que já concluíram as principais implantações, e sustenta o valor de contratos recorrentes em vez de contratos únicos.

Expansão de Enfermarias Virtuais Além de Ambientes Agudos

O NHS England operava 12.825 leitos de enfermaria virtual em março de 2025, e somente o Sudeste registrou mais de 85.000 internações em enfermarias virtuais em 2024, o que representou 18% acima do nível de 2023.[1]NHS England Sudeste, "Crescimento das Enfermarias Virtuais no Sudeste Beneficia Mais Pacientes com Cuidados em Casa," NHS England, england.nhs.uk O Plano de Saúde de 10 Anos do NHS comprometeu-se com uma rota de aquisição nacional para uma plataforma de cuidados planejados proativos e vinculou os incentivos mais diretamente à atividade de cuidados urgentes baseados na comunidade. Um ensaio encomendado pelo NHS constatou que o cuidado Hospital em Casa é menos dispendioso do que o tratamento hospitalar, com economias médias de GBP 2.265, ou USD 2.860, por episódio de paciente, e esse valor está agora moldando os casos de negócios locais. As vias para DPOC, insuficiência cardíaca e fragilidade estão agora sendo projetadas como serviços com prioridade virtual em vez de projetos-piloto complementares, o que muda o posicionamento dos fornecedores de monitoramento remoto na prestação de cuidados. Essa mudança fortalece a demanda no mercado de saúde digital do Reino Unido por dispositivos conectados, plataformas de fluxo de trabalho e integração de dados em ambiente domiciliar que possam funcionar dentro das operações rotineiras do NHS.

Aplicativo NHS como Porta de Entrada Digital Nacional

O Aplicativo NHS agora tem 41 milhões de usuários registrados, está conectado a todos os trusts hospitalares da Inglaterra e registrou 15 milhões de acessos em março de 2026, o que representou 33% acima do ano anterior. Desde julho de 2024, o aplicativo evitou 1,5 milhão de consultas hospitalares perdidas e economizou 5,7 milhões de horas de trabalho da equipe, o que dá à liderança do NHS um argumento direto de produtividade para o investimento contínuo. O Quadro de Planejamento de Médio Prazo do NHS tem como meta que 95% das consultas pós-triagem sejam agendáveis pelo aplicativo até 2028/29, e uma ferramenta de triagem inteligente habilitada por IA já alcançou mais de 1 milhão de pacientes em mais de 200 consultórios de clínicos gerais. Isso transforma o Aplicativo NHS em mais do que um canal de acesso, pois também está se tornando uma rota para terapêuticas digitais, inscrição em monitoramento remoto e ferramentas digitais aprovadas clinicamente. Como resultado, o mercado de saúde digital do Reino Unido está ganhando uma camada de distribuição voltada ao paciente mais robusta, que não existia nos ciclos anteriores de aquisição do NHS.

Automação de Fluxo de Trabalho Clínico Habilitada por IA

As ferramentas de transcrição por IA atingiram implantação em larga escala no NHS mais rapidamente do que as ondas anteriores de tecnologia clínica, com o Accurx Scribe alcançando 200.000 usuários existentes do NHS em 98% dos consultórios de clínicos gerais que utilizam a plataforma Accurx até abril de 2025.[2]Accurx, "Accurx e Tandem Health se Associam para Levar a Transcrição por IA a Todo o NHS," Accurx, accurx.com A Oracle Health lançou seu Agente de IA Clínica no Reino Unido em fevereiro de 2026 após projetos-piloto no Barts Health, no Imperial College Healthcare e no Milton Keynes University Hospital. Um ensaio liderado pelo GOSH em 9 unidades do NHS London e mais de 17.000 encontros com pacientes constatou que a ferramenta de transcrição por IA TORTUS proporcionou benefícios transformadores para clínicos e pacientes. A aquisição pelo NHS também está se tornando mais estruturada, com o escrutínio dos fornecedores vinculado à proteção de dados, integração clínica e padrões de implantação, o que eleva as barreiras de entrada para fornecedores menores. Isso favorece os fornecedores no mercado de saúde digital do Reino Unido que conseguem combinar uma governança sólida com capacidade comprovada de gravação nos sistemas clínicos centrais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dívida de Interoperabilidade Legada nos Patrimônios do NHS | -1.5% | Nacional, com maior pressão em sistemas que abrangem cuidados agudos, comunitários e de saúde mental | Médio prazo (2-4 anos) |

| Cibersegurança e Carga de Conformidade com Segurança Clínica | -1.2% | Nacional, com alto impacto em Londres e nos grandes trusts acadêmicos com patrimônios complexos | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Validação para Software Regulamentado e Ferramentas de IA | -0.7% | Nacional, com regulamentação da MHRA afetando todas as aplicações de saúde digital | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Informática Clínica e Dados de Saúde | -0.5% | Nacional, com maior pressão em sistemas que adotam análises avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dívida de Interoperabilidade Legada nos Patrimônios do NHS

A Avaliação de Maturidade Digital de 2025 mostrou que apenas 30% dos provedores do NHS equipados com Prontuários Eletrônicos de Pacientes tinham fluxos de dados bidirecionais integrados, e isso continua sendo um dos limites mais claros para o crescimento do cuidado conectado. O Programa de Produtividade de Linha de Frente do NHS England e o Modelo de Dados Canônico do NHS têm como objetivo reduzir essa lacuna, mas o conselho declarou que os benefícios plenos do programa de Prontuário Único do Paciente não devem ser realizados até 2030. As regiões que ainda dependem de sistemas incompatíveis enfrentam um redesenho mais lento das vias de cuidado, uma troca de dados mais lenta e um trabalho de integração mais dispendioso, particularmente onde os serviços agudos, comunitários e de saúde mental precisam se coordenar. Esse atraso é relevante para o mercado de saúde digital do Reino Unido porque a receita vinculada ao monitoramento remoto, ao cuidado compartilhado e ao suporte à decisão depende de uma troca de dados confiável entre os ambientes. Os fornecedores que conseguem demonstrar conformidade com os padrões FHIR UK Core R4 e NHS GP Connect, portanto, têm uma vantagem comercial mais clara do que aqueles que ainda dependem de conexões personalizadas.[3]HL7 UK, "Caso de Uso de Compartilhamento de Dados de Saúde e Assistência Social Interweave FHIR," HL7 UK, hl7.org.uk

Cibersegurança e Carga de Conformidade com Segurança Clínica

O ataque de ransomware à Synnovis em junho de 2024 interrompeu serviços em grandes trusts de Londres, cancelou mais de 10.000 consultas e foi posteriormente estimado em GBP 32,7 milhões, ou USD 41,3 milhões. Uma morte foi associada ao ataque, o que demonstrou que incidentes cibernéticos em ambientes do NHS podem causar danos clínicos diretos, além de prejuízos financeiros. No final de 2025 e início de 2026, as redes do NHS também enfrentaram ameaças relacionadas a vulnerabilidades de dia zero da Oracle, com o Barts Health e o NHS England sendo nomeados por grupos de ransomware. Para os fornecedores no mercado de saúde digital do Reino Unido, as regras de segurança clínica da MHRA, as obrigações do Kit de Ferramentas de Segurança e Proteção de Dados do NHS e os deveres de notificação ao ICO prolongam os ciclos de aquisição e aumentam os custos de implementação. O ônus recai mais pesadamente sobre os fornecedores menores que têm produtos inovadores, mas recursos de conformidade limitados, o que retarda sua capacidade de competir por grandes contratos do NHS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Crescimento dos Serviços Sinaliza a Transição do NHS da Implantação para a Realização de Valor

O software detinha 59,27% da participação do mercado de saúde digital do Reino Unido em 2025, sustentado pelo licenciamento de Prontuários Eletrônicos de Pacientes, plataformas clínicas baseadas em SaaS e a rápida expansão comercial de ferramentas de voz ambiente e análise. Essa liderança reflete uma demanda estrutural em vez de um impulso de curto prazo, porque a padronização do NHS em torno de um conjunto limitado de fornecedores de Prontuários Eletrônicos de Pacientes e ecossistemas de aplicativos cria uma grande base de renovação. A camada de software também se beneficia do fato de que as plataformas clínicas nativas em nuvem estão agora sendo tratadas como infraestrutura operacional de longo prazo, em vez de projetos independentes. Isso torna a aquisição menos episódica e mais vinculada a planos de transformação plurianuais em trusts e sistemas de cuidados integrados. Também mantém o software profundamente incorporado no setor de saúde digital do Reino Unido mais amplo, à medida que os trusts buscam menos sistemas com maior cobertura clínica e administrativa.

Os serviços são o segmento de crescimento mais rápido, com o tamanho do mercado de saúde digital do Reino Unido para serviços esperado para se expandir a um CAGR de 9,08% de 2026 a 2031. As organizações do NHS estão deslocando mais orçamento para serviços gerenciados, suporte à implementação, trabalho de otimização e IA como serviço após as principais implantações. Pesquisas de usabilidade de Prontuários Eletrônicos de Pacientes mostraram que apenas 34% dos funcionários do NHS sentiram que seu Prontuário Eletrônico de Pacientes os tornava mais eficientes, o que ajuda a explicar por que os trusts estão gastando mais em treinamento, redesenho de fluxo de trabalho e suporte pós-implementação. O hardware permanece menor, mas ainda é relevante porque kits de enfermaria virtual, dispositivos vestíveis conectados e dispositivos de monitoramento remoto são centrais para os modelos de cuidado domiciliar. O planejado quadro de Sistemas Digitais de Saúde Clínica 2.0 de GBP 2 bilhões, ou USD 2,5 bilhões, também mostra que a contratação do NHS está se movendo em direção à entrega combinada de software e serviços, em vez de compras de produtos independentes.

Por Tecnologia: A IA Supera a Telessaúde como Principal Categoria de Investimento Incremental

A telessaúde e a telemedicina detinham 35,79% da receita em 2025, o que as manteve como a maior categoria de tecnologia no mercado de saúde digital do Reino Unido. A sua liderança ainda reflete os longos efeitos pós-pandemia na adoção, especialmente no acesso urgente, nas consultas de acompanhamento e na reformulação de percursos para cuidados de doenças crónicas. A monitorização remota de pacientes também está a expandir-se com base nesta tecnologia, uma vez que os modelos de enfermaria virtual continuam a depender de dispositivos conectados, sistemas de alertas e painéis de controlo para clínicos. As aplicações de mHealth estão a beneficiar do conjunto de funcionalidades mais alargado da NHS App, que suporta cada vez mais formulários, mensagens, gestão de consultas e interações de cuidados crónicos. Os sistemas de saúde digital estão a consolidar-se em torno de um número menor de fornecedores de plataformas, o que mantém a pilha tecnológica mais integrada em toda a indústria de saúde digital do Reino Unido.

A análise de dados em saúde e a IA são os segmentos de tecnologia de crescimento mais rápido, com um CAGR de 8,98% até 2031, impulsionados por operações preditivas, suporte à decisão e documentação de voz ambiente. A Plataforma de Dados Federados do NHS e os programas de segurança de IA relacionados estão a ajudar a transformar a infraestrutura de dados num facilitador direto de aplicações clínicas e operacionais. A análise da OCDE identificou o Reino Unido como um exemplo de referência de adoção escalável de nuvem na saúde e apontou a aquisição de diagnósticos por IA como um benchmark para a implantação no setor público. Os terapêuticos digitais também estão a crescer, mas permanecem mais condicionados porque os percursos de evidência do NICE ainda exigem longos ciclos de validação antes de se construir um amplo apoio ao financiamento. Isto deixa a IA e a análise de dados como a principal categoria de gastos incrementais, uma vez que podem melhorar a documentação, o fluxo de trabalho, a triagem e a gestão da capacidade sem ter sempre de aguardar por percursos de cuidados inteiramente novos.

Por Modo de Implantação: Modelos Híbridos Capturam a Lacuna Entre a Promessa da Nuvem e a Realidade Local

A implantação baseada em nuvem respondeu por 62,02% do tamanho do mercado de saúde digital do Reino Unido em 2025, refletindo a política de prioridade à nuvem do NHS e a migração de plataformas de comunicações, análise e clínicas para modelos de SaaS. Essa posição foi fortalecida pelo fato de que a entrega em nuvem reduz o ônus das atualizações locais e acelera o ciclo de lançamento de novas funções. Os trusts também veem as plataformas em nuvem como uma forma de suportar uma troca de dados mais ampla, registros compartilhados e acesso móvel sem manter tanta infraestrutura local. Ao mesmo tempo, muitos patrimônios do NHS ainda carregam sistemas locais críticos que não podem ser substituídos em um único ciclo. É por isso que a liderança da nuvem no mercado de saúde digital do Reino Unido não eliminou a necessidade de ambientes operacionais mistos.

A implantação híbrida é o modo de crescimento mais rápido, com um CAGR de 9,96% até 2031, porque os trusts estão cada vez mais conectando módulos nativos em nuvem a núcleos de Prontuários Eletrônicos de Pacientes locais. Esse modelo é especialmente comum em ambientes agudos onde a residência de dados, a segurança e a sensibilidade do fluxo de trabalho clínico ainda favorecem a retenção de partes do ambiente central no local. As implantações locais, portanto, permanecem relevantes em arquivos de radiologia, sistemas de genômica e ambientes de saúde mental de alta segurança, onde os caminhos de substituição são mais lentos. A implantação do Prontuário Eletrônico de Pacientes EmPoweR do East Sussex Healthcare NHS Trust em 2026 mostrou como a migração para a nuvem pode suportar atualizações mais rápidas do fluxo de pacientes e uma otimização mais fácil após a implantação. O investimento planejado de USD 5 bilhões da Oracle em infraestrutura de nuvem no Reino Unido ao longo de cinco anos também sustenta o impulso contínuo de migração híbrida, porque fornecedores e trusts ganham mais capacidade local para cargas de trabalho regulamentadas.

Por Aplicação: A IA em Diagnósticos Perturba a Hierarquia Estabelecida de Gastos com Doenças Crônicas

A gestão de doenças crônicas detinha 42,82% da receita de aplicações em 2025, o que a tornou o maior caso de uso no mercado de saúde digital do Reino Unido. Essa base estava ancorada em registros de atenção primária, vias de condições de longo prazo e programas de enfermaria virtual para insuficiência cardíaca, DPOC e doenças respiratórias. O segmento também se beneficiou do fato de que o cuidado crônico é onde o NHS tem algumas de suas pressões de volume mais claras e maior necessidade de contato contínuo com o paciente. As ferramentas de monitoramento de pacientes, mensagens, agendamento e coordenação de cuidados, portanto, continuam a encontrar uma demanda grande e repetível nessa área. Isso dá ao cuidado crônico um papel central estável, mesmo quando aplicações mais novas habilitadas por IA ganham visibilidade.

Diagnósticos e suporte à decisão é a aplicação de crescimento mais rápido, com um CAGR de 10,49% até 2031, à medida que ferramentas de triagem, análise de imagens e deterioração preditiva passam de projetos-piloto para uma implantação mais ampla. A Parceria de Transformação Respiratória, avaliada em mais de GBP 10 milhões, ou USD 12,6 milhões, mostra como os órgãos do NHS e as empresas farmacêuticas estão co-investindo em infraestrutura de diagnósticos digitais para melhorar o cuidado mais próximo do domicílio. As ferramentas de saúde mental, cuidados preventivos e produtos de fluxo de trabalho administrativo também estão se expandindo à medida que o NHS busca melhor autogestão, documentação e melhoria de rendimento. O Quadro de Padrões de Evidências do NICE continua sendo um importante portal para esses produtos, porque a confiança dos comissionadores ainda depende de caminhos formais de avaliação. O resultado é que diagnósticos e suporte à decisão estão agora mudando as prioridades de gastos dentro do mercado de saúde digital do Reino Unido sem deslocar a grande base de cuidados crônicos que ainda domina a receita atual.

Por Usuário Final: As Plataformas Voltadas ao Paciente Superam o Crescimento dos Gastos Hospitalares

Hospitais e trusts do NHS responderam por 60,23% dos gastos em 2025, o que os manteve como o maior grupo de usuários finais no mercado de saúde digital do Reino Unido. Essa posição reflete licenças de Prontuários Eletrônicos de Pacientes, grandes contratos de serviços gerenciados, ferramentas de comunicação empresarial e implantações de IA de nível hospitalar. Os provedores de cuidados agudos também continuam sendo o primeiro destino de muitos grandes orçamentos de transformação digital, porque seus patrimônios são complexos e suas pressões de força de trabalho são imediatas. A atenção primária e os consultórios de clínicos gerais ainda representam uma grande base instalada, mas a aquisição ali é cada vez mais moldada pela renovação de plataformas e pela mudança competitiva, em vez de pela digitalização pela primeira vez. Isso deixa os hospitais como a âncora de receita, mesmo quando ambientes de cuidado mais novos se expandem.

Pacientes e ambientes de cuidado domiciliar são o segmento de usuário final de crescimento mais rápido, com um CAGR de 10,17% até 2031, impulsionado por enfermarias virtuais, projetos-piloto de monitoramento domiciliar e uso mais amplo de ferramentas digitais voltadas ao paciente. Os projetos-piloto de monitoramento remoto do NHS England devem liberar 500.000 consultas anualmente quando totalmente operacionais, o que dá a esse canal um forte argumento de eficiência de serviço. A ferramenta de previsão de quedas por IA da Cera já processa mais de 2 milhões de visitas de cuidado domiciliar por mês, o que mostra a escala que a análise domiciliar pode atingir quando vinculada às vias do NHS. A atenção primária também está mudando porque a Medicus se tornou o primeiro desafiante sério de TI para clínicos gerais em 25 anos, e a aquisição da Optum UK pela TPG em 2026 trouxe propriedade de capital privado para uma parte central rica em dados do setor de saúde digital do Reino Unido. As empresas farmacêuticas e de ciências da vida também estão se tornando usuários finais e parceiros mais ativos à medida que co-desenvolvem diagnósticos digitais e plataformas de evidências em torno da prestação de cuidados do NHS.

Análise Geográfica

A Inglaterra continua sendo o centro claro do mercado de saúde digital do Reino Unido em 2025, porque o Aplicativo NHS, a Plataforma de Dados Federados e o programa de implantação de Prontuários Eletrônicos de Pacientes estão todos sendo conduzidos pelo NHS England em escala nacional. A Revisão de Gastos de 2025 comprometeu GBP 10 bilhões, ou USD 12,6 bilhões, para a tecnologia do NHS, e grande parte desses gastos está sendo direcionada pelas prioridades do sistema de saúde da Inglaterra. A Inglaterra também se beneficia do maior impulso político no acesso digital prioritário ao clínico geral, no agendamento mais amplo de consultas pelo Aplicativo NHS e no objetivo de longo prazo de habilitação total por IA nos hospitais. O caso de planejamento do DHSC para investimento digital inclui grandes ganhos de produtividade ao longo de períodos de quatro e dez anos, o que aumentou a urgência na aquisição dos Sistemas de Cuidados Integrados e no envolvimento dos fornecedores. Dentro da Inglaterra, o Sudeste se destaca porque tem mais de 2.000 leitos de enfermaria virtual e mais de 85.000 internações em enfermarias virtuais em 2024, o que o torna um mercado inicial para fornecedores de monitoramento remoto.

Londres também é uma parte distinta do mercado de saúde digital do Reino Unido porque sua concentração de trusts acadêmicos do NHS suporta a validação e implantação mais precoces de documentação por IA, voz ambiente e ferramentas de diagnóstico. A Escócia é menor em gastos absolutos, mas está avançando rapidamente por meio da expansão do Hospital em Casa e de uma implantação de cuidados virtuais mais robusta. O plano do NHS Greater Glasgow and Clyde para 1.000 leitos de enfermaria virtual em um programa de três anos a partir de 2025 marcou a maior implantação única de cuidados virtuais na Escócia. A meta da Escócia de pelo menos 2.000 leitos de Hospital em Casa até o final de 2026 acrescenta um sinal político claro que suporta uma adoção mais rápida de plataformas em ambientes comunitários. Isso dá à Escócia um perfil mais nítido no cuidado digital domiciliar, embora a Inglaterra ainda domine a base de gastos nacional.

O País de Gales e a Irlanda do Norte são segmentos menores de saúde digital, mas permanecem importantes porque cada um opera por meio de sua própria estrutura de sistema de saúde e estratégia digital. O NHS Wales está desenvolvendo capacidade digital voltada ao paciente em paralelo com a Inglaterra, enquanto a política galesa coloca maior ênfase no cuidado comunitário e nas necessidades de acessibilidade local. O sistema de Saúde e Assistência Social da Irlanda do Norte também cria espaço para oportunidades de compartilhamento de dados transfronteiriços com a República da Irlanda, o que pode ser relevante para fornecedores com pontos fortes em interoperabilidade. Em todas as quatro nações, as expectativas de segurança clínica da MHRA e os requisitos de governança de dados se aplicam de forma consistente, portanto, os fornecedores ainda precisam de uma base de conformidade comum, mesmo quando os caminhos de aquisição diferem.

Cenário Competitivo

O mercado de saúde digital do Reino Unido tem uma estrutura competitiva mista porque os sistemas de Prontuários Eletrônicos de Pacientes agudos e de atenção primária são concentrados, enquanto a transcrição por IA, o monitoramento remoto, o cuidado virtual e as terapêuticas digitais permanecem fragmentados. Em Prontuários Eletrônicos de Pacientes agudos, a Oracle Health liderou com uma participação de 25% entre os trusts do NHS no início de 2025, enquanto a Epic detinha 9,7%, e o System C permanecia como um dos principais titulares. Na atenção primária, a EMIS e a TPP juntas cobriam mais de 89% dos consultórios de clínicos gerais, o que manteve a competição na camada de infraestrutura restrita, mesmo quando novos desafiantes começaram a surgir. A aprovação da Medicus em junho de 2025 no âmbito do Quadro de Inovação Tecnológica do NHS England foi a primeira tentativa séria de romper esse duopólio de longa data em um quarto de século. Isso cria um mercado onde alguns fornecedores controlam a camada de registros centrais, enquanto muitos fornecedores menores competem em fluxo de trabalho, engajamento, monitoramento e análise.

A estratégia recente centrou-se na aquisição de bases instaladas, no aprofundamento da integração com o NHS e na construção de capacidades de IA em conformidade. A aquisição da Optum UK pela TPG em março de 2026, que é proprietária da EMIS Health, mostrou o valor que os investidores atribuem às receitas recorrentes do NHS em sistemas centrais. O lançamento do Agente de IA Clínica da Oracle Health no Reino Unido após projetos-piloto no NHS mostrou como os provedores titulares de Prontuários Eletrônicos de Pacientes estão usando a IA para proteger e aprofundar os relacionamentos existentes com os trusts. A Accurx manteve sua vantagem nas comunicações de clínicos gerais ao habilitar a gravação no EMIS Web e no SystmOne, enquanto a Huma usou seu produto Hi Scribe e a parceria com o Google Cloud para alcançar 870 consultórios no Reino Unido cobrindo 10 milhões de pacientes. No cuidado domiciliar e no monitoramento remoto, a Cera e a Doccla se expandiram por meio de captação de recursos, parcerias e implantações de plataformas que se alinham estreitamente com as prioridades de enfermaria virtual e cuidado comunitário.

O espaço aberto permanece mais forte em áreas onde os sistemas atuais ainda não se conectam bem ou onde o cuidado está se afastando dos hospitais. O middleware de interoperabilidade entre Prontuários Eletrônicos de Pacientes de saúde mental e agudos permanece subdesenvolvido, o que deixa espaço para fornecedores que podem simplificar a troca de dados sem grandes projetos de substituição. A coordenação de cuidados habilitada por IA para trabalhadores de cuidado domiciliar é outra abertura, e o lançamento do Laboratório de IA da Cera em 2026 mostrou um caminho para a construção de ferramentas que podem ser licenciadas além do Reino Unido. Os programas de co-desenvolvimento farmacêutico e do NHS também continuam sendo uma rota viável para fornecedores que podem suportar diagnósticos, prevenção e geração de evidências do mundo real. Ao mesmo tempo, estruturas de quadros como o programa de Sistemas Digitais de Saúde Clínica dão aos fornecedores aprovados existentes uma vantagem de aquisição, o que significa que os novos entrantes ainda precisam de credenciais sólidas de conformidade e integração antes que o preço por si só se torne decisivo.

Líderes do Setor de Saúde Digital do Reino Unido

-

Accurx

-

athenahealth

-

Epic Systems Corporation

-

Oracle Health

-

Veradigm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O governo do Reino Unido introduziu o Projeto de Lei de Modernização do NHS, que obriga o compartilhamento de prontuário único do paciente em todos os provedores do NHS na Inglaterra, exigindo que hospitais, consultórios de clínicos gerais e serviços comunitários tornem os dados de saúde dos pacientes acessíveis a clínicos autorizados em nível nacional. Esta legislação, que deve beneficiar especialidades incluindo maternidade e fragilidade a partir de 2027, remodelará estruturalmente os requisitos de infraestrutura de dados para cada fornecedor de Prontuário Eletrônico de Pacientes e interoperabilidade do NHS.

- Abril de 2026: A Cera lançou o que descreveu como o primeiro laboratório de IA dedicado ao setor de cuidados do mundo, com foco na produtividade da força de trabalho, na prevenção de internações hospitalares e no licenciamento global de ferramentas de IA. O laboratório se baseia nas parcerias da Cera com dois terços das regiões de cuidados do NHS e mais de 100 governos locais, fornecendo uma rede de implantação para validação de IA em escala.

- Março de 2026: A empresa americana de capital privado TPG concluiu a aquisição da Optum UK, proprietária da EMIS Health, completando a transição do sistema de TI para clínicos gerais que cobre 55% dos consultórios de clínicos gerais ingleses para a propriedade de capital privado. O negócio coincidiu com o aumento da concorrência decorrente da aquisição da Medicus Health pela Doctolib e do surgimento de sistemas de clínicos gerais nativos em nuvem.

- Março de 2026: Os University Hospitals of Leicester e os University Hospitals of Northamptonshire concederam conjuntamente à Accurx um contrato de quatro anos no valor de GBP 1,9 milhão, ou USD 2,4 milhões, para implantar o Accurx Scribe em 10.000 clínicos e 2,5 milhões de consultas ambulatoriais anualmente.

Escopo do Relatório do Mercado de Saúde Digital do Reino Unido

O mercado de saúde digital do Reino Unido refere-se à integração de tecnologias digitais, como aplicativos móveis, telessaúde, inteligência artificial e prontuários eletrônicos de saúde, no sistema de saúde do Reino Unido. Seu objetivo principal é melhorar os resultados clínicos, aumentar o acesso ao cuidado e impulsionar eficiências operacionais, amplamente impulsionado pelo Serviço Nacional de Saúde (NHS) de financiamento público e pelos provedores de saúde privados.

O Mercado de Saúde Digital do Reino Unido é segmentado por oferta, tecnologia, modo de implantação, aplicação e usuário final. Por oferta, abrange soluções de software, serviços e hardware. Por tecnologia, o mercado inclui telessaúde e telemedicina, monitoramento remoto de pacientes, aplicativos de saúde móvel, análise de saúde e IA, sistemas de saúde digital e terapêuticas digitais. Por modo de implantação, as soluções são entregues por meio de modelos baseados em nuvem, híbridos e locais. Por aplicação, a saúde digital suporta gestão de doenças crônicas, diagnósticos e suporte à decisão, saúde mental, cuidados preventivos e de bem-estar, e automação de administração e fluxo de trabalho. Por fim, por usuário final, a adoção é observada em hospitais e trusts do NHS, atenção primária e consultórios de clínicos gerais, pacientes e ambientes de cuidado domiciliar, pagadores e comissionadores, e empresas farmacêuticas e de ciências da vida.

| Software |

| Serviços |

| Hardware |

| Telessaúde e Telemedicina |

| Monitoramento Remoto de Pacientes |

| Aplicativos de Saúde Móvel |

| Análise de Saúde e IA |

| Sistemas de Saúde Digital |

| Terapêuticas Digitais |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Gestão de Doenças Crônicas |

| Diagnósticos e Suporte à Decisão |

| Saúde Mental |

| Cuidados Preventivos e de Bem-Estar |

| Automação de Administração e Fluxo de Trabalho |

| Hospitais e Trusts do NHS |

| Atenção Primária e Consultórios de Clínicos Gerais |

| Pacientes e Ambientes de Cuidado Domiciliar |

| Pagadores e Comissionadores |

| Empresas Farmacêuticas e de Ciências da Vida |

| Por Oferta | Software |

| Serviços | |

| Hardware | |

| Por Tecnologia | Telessaúde e Telemedicina |

| Monitoramento Remoto de Pacientes | |

| Aplicativos de Saúde Móvel | |

| Análise de Saúde e IA | |

| Sistemas de Saúde Digital | |

| Terapêuticas Digitais | |

| Por Modo de Implantação | Baseado em Nuvem |

| Híbrido | |

| Local | |

| Por Aplicação | Gestão de Doenças Crônicas |

| Diagnósticos e Suporte à Decisão | |

| Saúde Mental | |

| Cuidados Preventivos e de Bem-Estar | |

| Automação de Administração e Fluxo de Trabalho | |

| Por Usuário Final | Hospitais e Trusts do NHS |

| Atenção Primária e Consultórios de Clínicos Gerais | |

| Pacientes e Ambientes de Cuidado Domiciliar | |

| Pagadores e Comissionadores | |

| Empresas Farmacêuticas e de Ciências da Vida |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de saúde digital do Reino Unido até 2031?

O mercado de saúde digital do Reino Unido deve atingir USD 70,54 bilhões até 2031, subindo de USD 42,93 bilhões em 2025 a um CAGR de 8,76%.

Qual categoria de produto lidera os gastos no espaço de saúde digital do Reino Unido?

O software lidera os gastos com 59,27% da receita em 2025, sustentado por plataformas de Prontuários Eletrônicos de Pacientes, ferramentas clínicas de SaaS e adoção de análise.

Qual área de tecnologia está crescendo mais rapidamente no ecossistema digital do NHS?

A análise de dados em saúde e a IA são o segmento de tecnologia de crescimento mais rápido, com um CAGR de 8,98% até 2031, à medida que os NHS trusts expandem o suporte à decisão e a automação de fluxos de trabalho.

Por que as plataformas de pacientes e cuidado domiciliar estão ganhando força no Reino Unido?

O monitoramento remoto, as enfermarias virtuais e os programas de cuidado domiciliar do NHS estão impulsionando os ambientes de pacientes e cuidado domiciliar para um CAGR de 10,17%, auxiliados por programas que devem liberar 500.000 consultas anualmente.

O que está impulsionando a demanda por modelos de implantação híbrida na TI de saúde do Reino Unido?

A implantação híbrida está crescendo a um CAGR de 9,96% porque muitos trusts estão conectando ferramentas nativas em nuvem a núcleos de Prontuários Eletrônicos de Pacientes locais, em vez de substituir sistemas legados em uma única etapa.

Qual parte da prestação de cuidados de saúde gasta mais em ferramentas digitais no Reino Unido?

Hospitais e trusts do NHS continuam sendo os maiores usuários finais, respondendo por 60,23% dos gastos em 2025 devido a licenças de Prontuários Eletrônicos de Pacientes, serviços gerenciados e implantações de IA empresarial.

Página atualizada pela última vez em: