Tamanho e Participação do Mercado de Serviços de Saúde Baseados em Valor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.27 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.17 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Saúde Baseados em Valor pela Mordor Intelligence

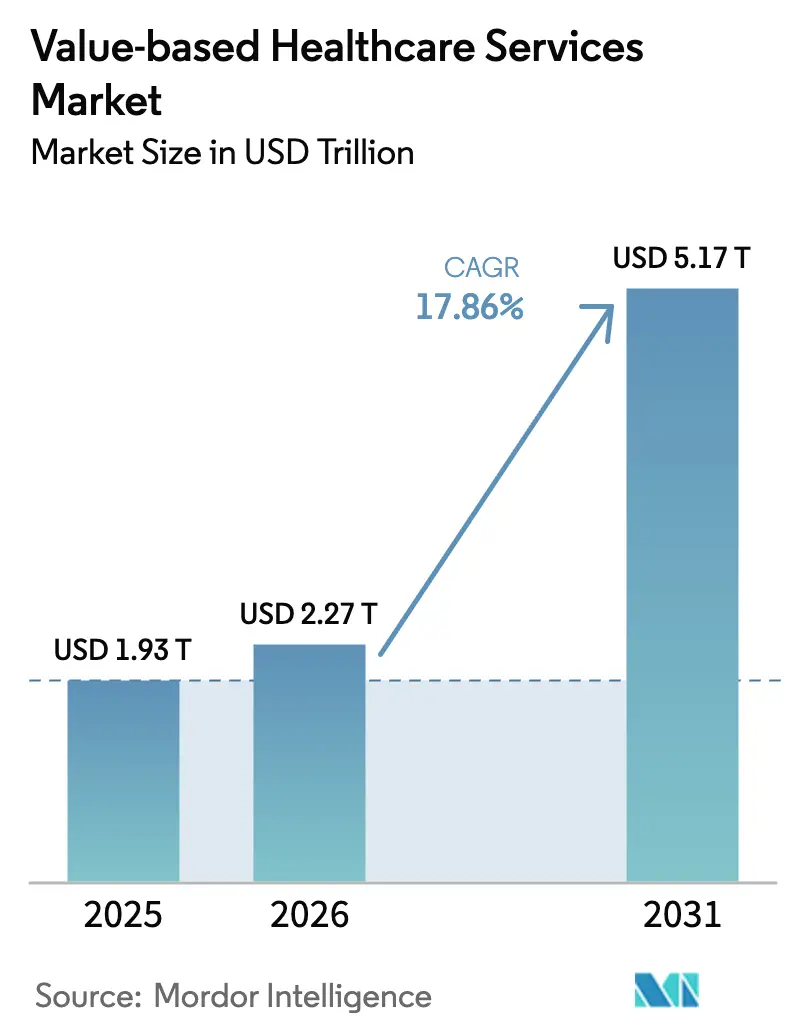

O tamanho do mercado de serviços de saúde baseados em valor em 2026 é estimado em USD 2,27 trilhões, crescendo a partir do valor de 2025 de USD 1,93 trilhão, com projeções para 2031 mostrando USD 5,17 trilhões, crescendo a um CAGR de 17,86% no período 2026-2031.

O impulso decorre da mudança nos incentivos de reembolso que recompensam resultados mensuráveis para os pacientes, da aceleração nas inscrições em opções gerenciadas do Medicare e do alinhamento entre pagadores e prestadores em torno da prestação integrada de cuidados. Uma base crescente de idosos que gerenciam múltiplas condições crônicas aumenta a demanda por serviços contínuos e coordenados. Simultaneamente, os empregadores buscam gastos médicos previsíveis, incentivando contratos diretos ancorados em garantias de desempenho. A adoção de tecnologia, notadamente a estratificação de risco baseada em IA, apoia ainda mais o gerenciamento proativo de populações, enquanto a telessaúde expande o acesso para comunidades dispersas. A consolidação entre sistemas hospitalares e pagadores sustenta a capacidade de investimento em infraestrutura analítica e ativos de cuidados a jusante, reforçando a velocidade de transição.

Principais Conclusões do Relatório

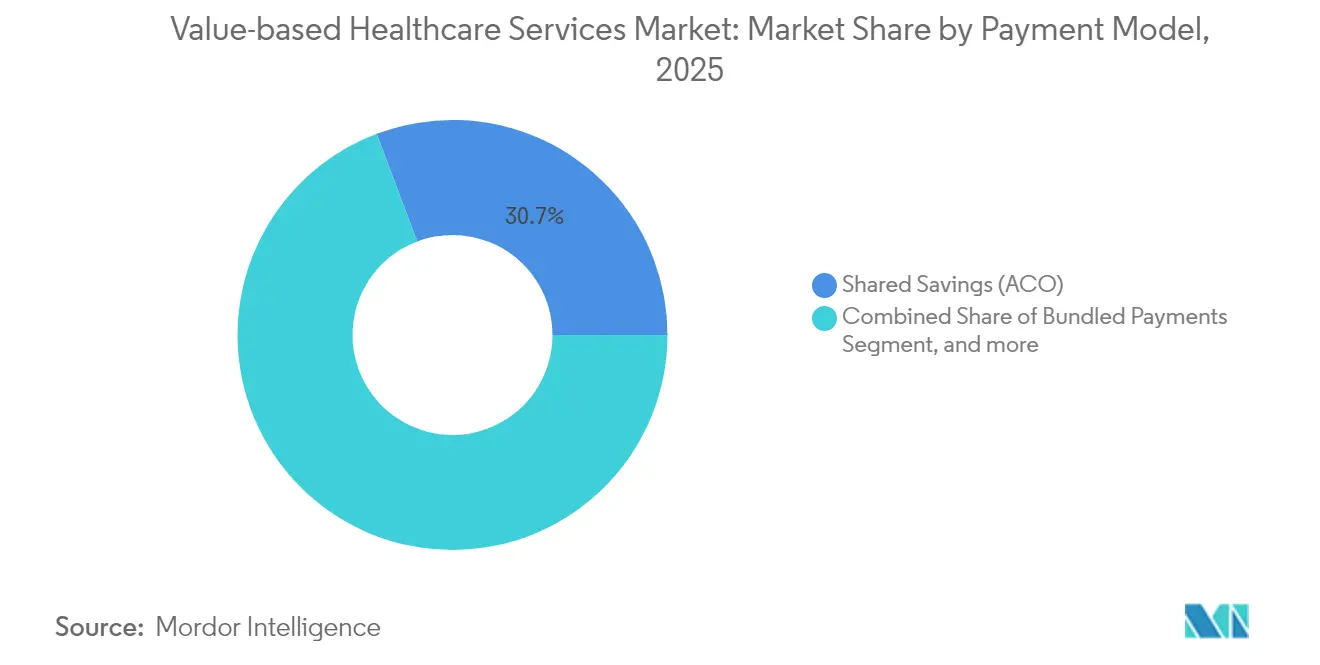

- Por modelo de pagamento, os programas de economias compartilhadas lideraram com 30,74% de participação na receita em 2025, enquanto a capitação/orçamentos globais deve registrar a expansão mais rápida a um CAGR de 19,02% até 2031.

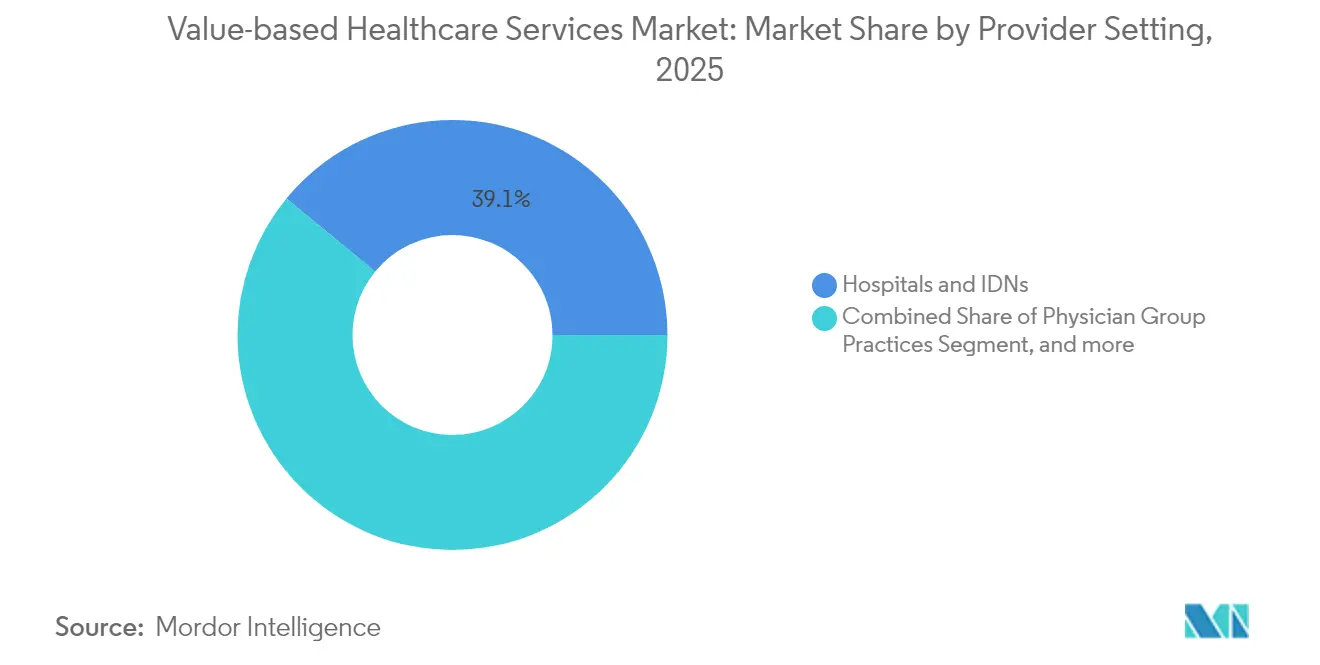

- Por ambiente do prestador, hospitais e Redes de Distribuição Integradas (RDIs) detinham 39,05% da participação no mercado de serviços de saúde baseados em valor em 2025; prestadores virtuais/de telessaúde estão no caminho para um CAGR de 23,10% entre 2026 e 2031.

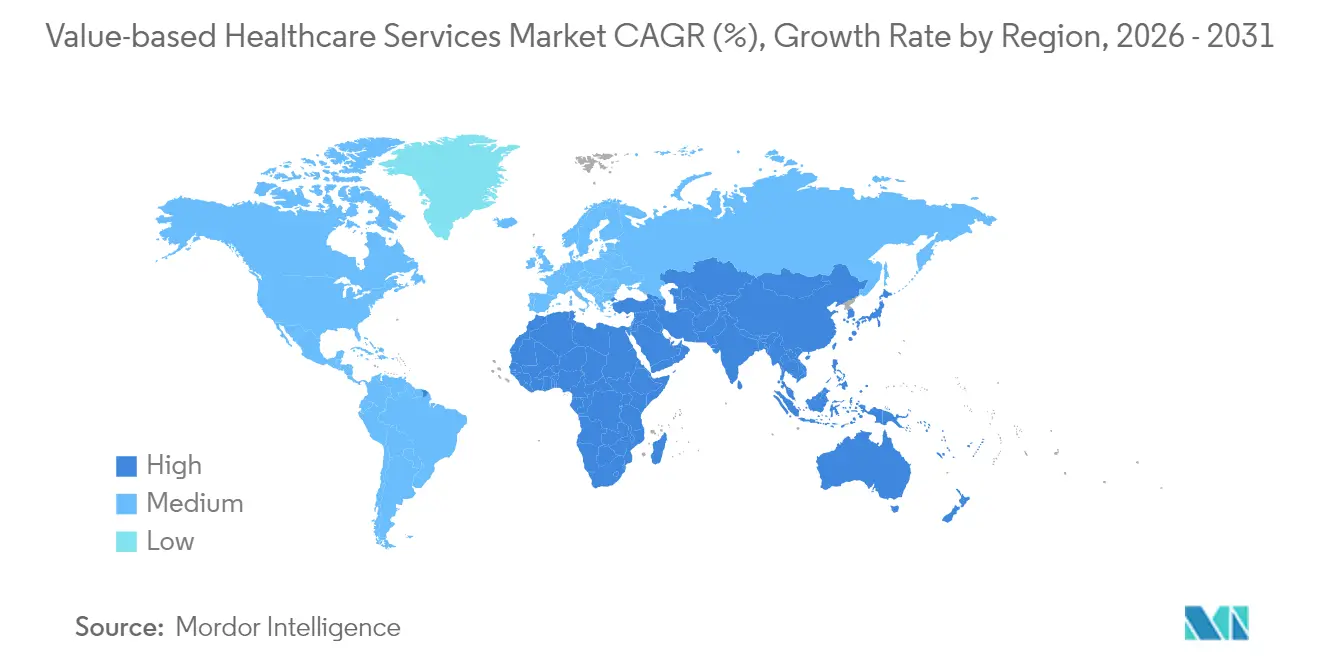

- Por geografia, a América do Norte dominou com 45,90% de participação durante 2025, enquanto a Ásia-Pacífico deverá registrar um CAGR de 25,20% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Saúde Baseados em Valor

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e envelhecimento populacional | +4.2% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança liderada pelo governo em direção a modelos de pagamento alternativos | +3.8% | América do Norte, expandindo-se para a Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Impulso de pagadores e prestadores por cuidados integrados e longitudinais | +3.1% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do Medicare Advantage e programas de Organizações de Cuidados Responsáveis baseados em risco | +2.9% | América do Norte com repercussão em outros locais | Curto prazo (≤ 2 anos) |

| Estratificação de risco habilitada por IA e análises preditivas | +2.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Contratos baseados em valor financiados por empregadores para contenção de custos | +1.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Envelhecimento Populacional

Adultos com 65 anos ou mais chegarão a 73 milhões nos Estados Unidos até 2030, com 85% convivendo com pelo menos uma enfermidade crônica e 60% gerenciando múltiplas condições.[1]Vizient, "Mudanças Demográficas e Prevalência de Doenças Crônicas", vizientinc.com Esse grupo já impulsiona mais da metade das internações hospitalares e pressiona os custos de saúde para cima. O mercado de serviços de saúde baseados em valor incentiva o gerenciamento coordenado por meio de acordos de economias compartilhadas que encorajam intervenções preventivas e reduzem hospitalizações evitáveis. Os prestadores utilizam dados longitudinais, monitoramento domiciliar e equipes multidisciplinares de cuidados para atender necessidades complexas, gerando ganhos mensuráveis de qualidade e compensações de custos.

Mudança Liderada pelo Governo em Direção a Modelos de Pagamento Alternativos

A política pública é um catalisador decisivo. O Centro de Inovação dos Centros de Serviços Medicare e Medicaid (CMS) encerrou programas que não geraram economias enquanto lançava agrupamentos de episódios obrigatórios, como o Modelo de Responsabilização por Episódios Transformadores, que envolverá 741 hospitais a partir de janeiro de 2026.[2]Editorial da American Journal of Managed Care, "Detalhes do Modelo TEAM do CMS", ajmc.com Internacionalmente, nações como os Países Baixos adotaram pagamentos agrupados que melhoram a adesão aos protocolos de cuidados sem aumentar os gastos totais. Tais mandatos aceleram a migração dos prestadores do sistema de pagamento por serviço prestado para arranjos baseados em risco.

Impulso de Pagadores e Prestadores por Cuidados Integrados e Longitudinais

Entidades verticalmente integradas agora combinam seguro, atenção primária, serviços especializados, farmácia e análises em uma única plataforma operacional. A Optum já gerencia 4,7 milhões de pacientes sob contratos baseados em valor, enquanto a Risant Health, da Kaiser Permanente, adiciona os ativos da Geisinger e da Cone Health para ampliar sua presença regional.[3]UnitedHealth Group, "Apresentação de Investidores Optum 2025", unitedhealthgroup.com Essas estruturas facilitam a troca de dados em tempo real e a governança clínica compartilhada, permitindo transições fluidas ao longo do continuum de cuidados e alinhando os incentivos em torno das métricas de custo total de cuidados.

Expansão do Medicare Advantage e Programas de Organizações de Cuidados Responsáveis Baseados em Risco

As inscrições no Medicare Advantage devem atingir 35,7 milhões de membros em 2025, equivalendo a 51% de todos os beneficiários do Medicare, enquanto os prêmios mensais médios continuam a cair. O Programa de Economias Compartilhadas do Medicare gerou USD 2,1 bilhões em economias líquidas durante 2023, comprovando que os modelos de upside e downside podem equilibrar custo e qualidade. Novos elementos de política, como os Ajustes de Referência de Equidade em Saúde, visam ampliar a participação entre os prestadores que atendem populações historicamente sub-assistidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade dual do ciclo de receita (pagamento por serviço prestado versus contratos baseados em valor) | -2.1% | Global, agudo em mercados em transição | Médio prazo (2-4 anos) |

| Prontidão limitada para exposição a risco de downside | -1.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre prestadores de base comunitária | -1.4% | Global com variação regional | Longo prazo (≥ 4 anos) |

| Esgotamento de médicos por demandas de relatórios de qualidade | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Dual do Ciclo de Receita (Pagamento por Serviço Prestado versus Contratos Baseados em Valor)

A manutenção de sistemas de faturamento paralelos para pagamento por serviço prestado e contratos baseados em valor sobrecarrega os departamentos financeiros, particularmente em organizações menores que carecem de recursos de TI empresarial. A equipe precisa conciliar regras divergentes de codificação, documentação e relatórios, desviando tempo e aumentando a sobrecarga administrativa. Até que uma massa crítica de receitas migre para modelos baseados em valor, a duplicação no back-office continuará a ser um obstáculo à eficiência operacional.

Prontidão Limitada para Exposição a Risco de Downside

Muitos prestadores hesitam em aceitar a capitação plena porque as competências atuariais, o capital de reserva e a infraestrutura de saúde populacional ainda estão distribuídos de forma desigual. Casos anteriores de ajuste de risco inadequado fomentam desconfiança entre organizações que atendem populações socioeconomicamente complexas, retardando a adesão a contratos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Pagamento: A Maturação Impulsiona o Crescimento Além das Economias Compartilhadas

Os programas de economias compartilhadas controlavam 30,74% do mercado de serviços de saúde baseados em valor em 2025, funcionando como uma porta de entrada acessível porque inicialmente protegem os participantes da exposição ao risco de downside. Eles atendem 11 milhões de beneficiários apenas no Medicare e geraram USD 2,1 bilhões em economias durante 2023. O tamanho do mercado de serviços de saúde baseados em valor para capitação/orçamentos globais deve expandir a um CAGR de 19,02% até 2031, à medida que os pagadores preferem envelopes de custo previsíveis e os prestadores fortalecem as capacidades atuariais e de gerenciamento de cuidados. Os Pagamentos Agrupados ganham tração por meio do modelo TEAM obrigatório que cobre episódios cirúrgicos, enquanto os contratos de Pagamento por Desempenho refinam as métricas de qualidade para incluir componentes de equidade. As estruturas do Lar Médico Centrado no Paciente se integram cada vez mais dentro de estruturas mais amplas de Organizações de Cuidados Responsáveis, e os termos baseados em episódios agora abrangem ciclos de doenças crônicas, refletindo a crescente sofisticação na definição de resultados. Modelos de nicho, como agrupamentos de especialidades e contratação direta por empregadores, adicionam maior opcionalidade, ilustrando a evolução contínua do design de pagamentos no mercado de serviços de saúde baseados em valor.

A crescente confiança na capitação acelera o investimento em plataformas de coordenação de cuidados, monitoramento remoto e parcerias de base comunitária. As organizações que dominam as análises de saúde populacional podem alinhar os incentivos dos prestadores, ajustar o risco do painel e capturar economias compartilhadas, mantendo alta satisfação dos consumidores. Aquelas que carecem de escala gravitam em direção a redes de contratação colaborativa que agrupam a exposição atuarial.

Por Ambiente do Prestador: A Expansão Digital Redefine o Continuum de Cuidados

Hospitais e Redes de Distribuição Integradas (RDIs) detinham 39,05% da participação no mercado de serviços de saúde baseados em valor em 2025, alavancando linhas de especialidades integradas, capacidade de cuidados terciários e análises empresariais. Eles implantam centros de comando centralizados e programas de cuidados domiciliares que transferem casos de menor complexidade para fora das paredes de internação, preservando a margem sob pagamentos capitados. No entanto, os prestadores virtuais representam o segmento de crescimento mais rápido, com previsão de CAGR de 23,10% até 2031, à medida que a comunicação assíncrona, os diagnósticos domiciliares e o monitoramento remoto de pacientes atendem aos requisitos de engajamento contínuo. O tamanho do mercado de serviços de saúde baseados em valor atrelado a modalidades virtuais está preparado para uma expansão exponencial quando os episódios habilitados por telessaúde se tornarem centrais para os acordos de risco oficiais.

As práticas de grupos de médicos permanecem ágeis, adotando contratos de nicho em geriatria e doenças crônicas. As agências de saúde domiciliar se beneficiam da preferência pela recuperação pós-aguda a custos mais baixos. Os centros cirúrgicos ambulatoriais aderem às trilhas de pagamentos agrupados, e as clínicas especializadas exploram orçamentos globais específicos por órgão, demonstrando o ecossistema cada vez mais abrangente do mercado de serviços de saúde baseados em valor.

Análise Geográfica

A América do Norte manteve 45,90% de participação em 2025 porque o Medicare, o Medicaid e a adoção pelos empregadores estabeleceram precedentes maduros para cláusulas orientadas a resultados. O alinhamento federal em direção aos cuidados responsáveis está programado para inserir cada beneficiário tradicional do Medicare em uma relação de compartilhamento de risco até 2030. O Canadá pilota incentivos de resultados baseados em províncias e o México vincula o pagamento do setor público a métricas de qualidade.

A Ásia-Pacífico exibe a trajetória mais íngreme, com CAGR de 25,20% até 2031, sustentada por reformas públicas em larga escala e rápida adoção digital. A China experimenta pagamentos agrupados em oncologia em cidades de primeiro nível, o Japão ajusta sua tabela de honorários para recompensar a prevenção entre idosos, e a Missão Digital Ayushman Bharat da Índia fornece uma base para reembolso eletrônico sem sinistros. O programa estadual da Austrália demonstra reduções no tempo de permanência hospitalar por meio de protocolos padronizados, sinalizando uma prova de conceito regional.

A Europa mantém uma adoção constante, liderada pelos agrupamentos de diabetes dos Países Baixos que unem equipes de atenção primária e especializada em orçamentos compartilhados. A Alemanha integra limiares de qualidade no financiamento hospitalar. O Reino Unido testa pagamentos baseados em população dentro dos Sistemas de Cuidados Integrados. Os estados do sul da Europa pilotam contratos de resultados em regiões selecionadas. O Oriente Médio e a África exibem iniciativas incipientes, com membros do Conselho de Cooperação do Golfo investindo em registros digitais e o Projeto de Lei de Seguro Nacional de Saúde da África do Sul incorporando cláusulas de desempenho. Na América do Sul, as seguradoras privadas do Brasil adotam produtos oncológicos capitados e a Argentina pilota pagamentos por episódios em hospitais públicos.

Cenário Competitivo

A consolidação do mercado posiciona gigantes diversificados e sistemas regionais para capturar oportunidades de contratação. A Optum investiu USD 31 bilhões em aquisições ao longo de dois anos, reunindo clínicas, tecnologia e ativos de saúde domiciliar que lhe permitem controlar o ciclo completo de cuidados. A Risant Health, da Kaiser Permanente, absorveu a Geisinger e a Cone Health, transformando sistemas comunitários díspares em uma plataforma multieestadual com USD 3 bilhões reservados para atualizações de capital. A aquisição da Oak Street Health pela CVS Health fornece 600 centros de atenção primária voltados para o risco do Medicare Advantage capitado.

Os pagadores ampliam sua influência a jusante, enquanto especialistas em tecnologia incorporam ferramentas de análises e engajamento nos fluxos de trabalho dos prestadores. Startups com soluções de saúde populacional baseadas em IA visam a automação de codificação preditiva e a sinalização de determinantes sociais. Participantes internacionais buscam joint ventures na Ásia-Pacífico, onde o impulso político e a infraestrutura digital apresentam oportunidades de primeiro movedor no mercado de serviços de saúde baseados em valor.

As estratégias competitivas giram em torno da construção de redes densas de médicos, do aumento da capacidade virtual e da integração de serviços de farmácia e saúde comportamental para controlar o custo total dos cuidados. As empresas empregam monitoramento remoto agnóstico de dispositivos, medidas de resultados relatados pelos pacientes e gerenciamento de encaminhamentos em circuito fechado para garantir a responsabilidade. O mercado recompensa aqueles que podem alinhar a expertise atuarial com modelos de serviço centrados no consumidor.

Líderes do Setor de Serviços de Saúde Baseados em Valor

MVP Health Care

Cigna Healthcare

UnitedHealth Group (Optum)

Humana Inc.

Blue Cross Blue Shield

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sanford Health e o Marshfield Clinic Health System concluíram sua fusão, criando uma organização de USD 10 bilhões com 56 hospitais e 4.500 prestadores no Meio-Oeste, com o objetivo de aprimorar o cuidado centrado no paciente e expandir os serviços baseados em valor em comunidades rurais.

- Dezembro de 2024: A Risant Health, da Kaiser Permanente, concluiu sua aquisição da Cone Health, adicionando quatro hospitais de cuidados agudos e uma organização de cuidados responsáveis atendendo quase 200.000 pacientes, com USD 1 bilhão em capital comprometido ao longo de cinco anos para apoiar a transição para cuidados baseados em valor.

- Novembro de 2024: A Astrana Health anunciou sua aquisição da Prospect Health por USD 745 milhões, incluindo o Plano de Saúde Prospect e vários grupos médicos em múltiplos estados, com o objetivo de aprimorar as redes de prestadores e melhorar o acesso a cuidados baseados em valor para aproximadamente 1,7 milhão de membros.

- Abril de 2024: A Risant Health concluiu sua aquisição da Geisinger Health, marcando o primeiro sistema de saúde a integrar a iniciativa de expansão de cuidados baseados em valor da Kaiser Permanente, com pelo menos USD 2 bilhões alocados para melhorias de capital e expansão de planos de saúde.

Escopo do Relatório Global do Mercado de Serviços de Saúde Baseados em Valor

O cuidado baseado em valor é um modelo de serviços médicos no qual os profissionais e prestadores são remunerados com base na qualidade de seus cuidados.

O mercado de serviços de saúde baseados em valor é segmentado por modelos, prestadores e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). Por modelos, o mercado é segmentado em pagamentos agrupados, pagamento por desempenho, lar médico centrado no paciente, economias compartilhadas e outros modelos. Por prestadores, o mercado é segmentado em saúde domiciliar, terapia hospitalar e outros prestadores. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de serviços de saúde baseados em valor nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Pagamentos Agrupados |

| Economias Compartilhadas (Organização de Cuidados Responsáveis) |

| Pagamento por Desempenho |

| Lar Médico Centrado no Paciente |

| Capitação/Orçamentos Globais |

| Pagamentos Baseados em Episódios |

| Outros Modelos Emergentes |

| Hospitais e Redes de Distribuição Integradas |

| Práticas de Grupos de Médicos |

| Saúde Domiciliar e Cuidados Pós-Agudos |

| Centros Cirúrgicos Ambulatoriais |

| Prestadores Virtuais/de Telessaúde |

| Outros Ambientes de Prestadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modelo de Pagamento | Pagamentos Agrupados | |

| Economias Compartilhadas (Organização de Cuidados Responsáveis) | ||

| Pagamento por Desempenho | ||

| Lar Médico Centrado no Paciente | ||

| Capitação/Orçamentos Globais | ||

| Pagamentos Baseados em Episódios | ||

| Outros Modelos Emergentes | ||

| Por Ambiente do Prestador | Hospitais e Redes de Distribuição Integradas | |

| Práticas de Grupos de Médicos | ||

| Saúde Domiciliar e Cuidados Pós-Agudos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Prestadores Virtuais/de Telessaúde | ||

| Outros Ambientes de Prestadores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de saúde baseados em valor?

O tamanho do mercado de serviços de saúde baseados em valor atingiu USD 2,27 trilhões em 2026 e deve crescer para USD 5,17 trilhões até 2031.

Qual modelo de pagamento é o maior atualmente?

Os programas de organizações de cuidados responsáveis por economias compartilhadas detêm a posição de liderança com 30,74% de participação na receita em 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta as melhores perspectivas de crescimento, com previsão de CAGR de 25,20% de 2026 a 2031, devido a reformas políticas e investimentos em saúde digital.

Por que os prestadores virtuais estão ganhando tração?

As plataformas de telessaúde apoiam o monitoramento contínuo e interações de menor custo que se alinham com o reembolso baseado em resultados, impulsionando um CAGR projetado de 23,10% para prestadores virtuais.

Como a inteligência artificial influencia os cuidados baseados em valor?

A IA aprimora a estratificação de risco, permitindo intervenções mais precoces que evitam episódios agudos dispendiosos e apoiam o desempenho de economias compartilhadas.

Quais desafios retardam a adoção de contratos de risco de downside?

Os prestadores frequentemente carecem de expertise atuarial e reservas financeiras suficientes, tornando-os cautelosos em aceitar a capitação plena até que os métodos de ajuste de risco amadureçam.

Página atualizada pela última vez em: