Tamanho e Participação do Mercado de Serviços de Consultoria em IA para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.24% CAGR |

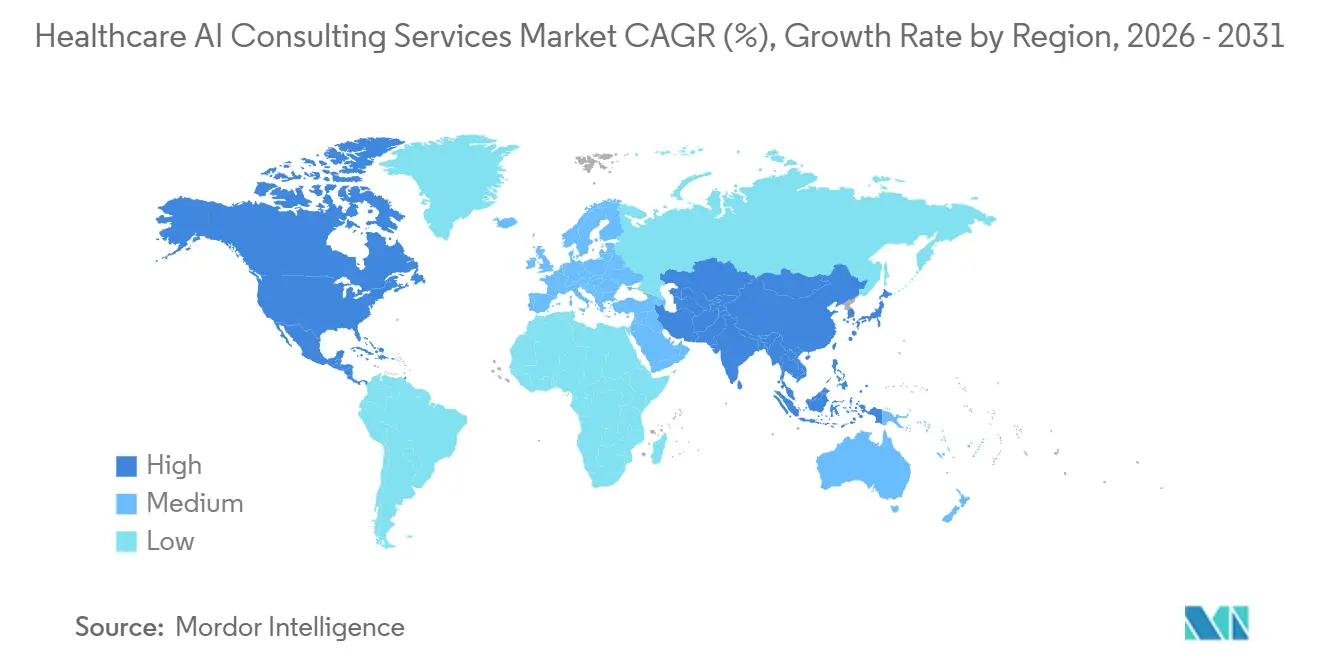

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

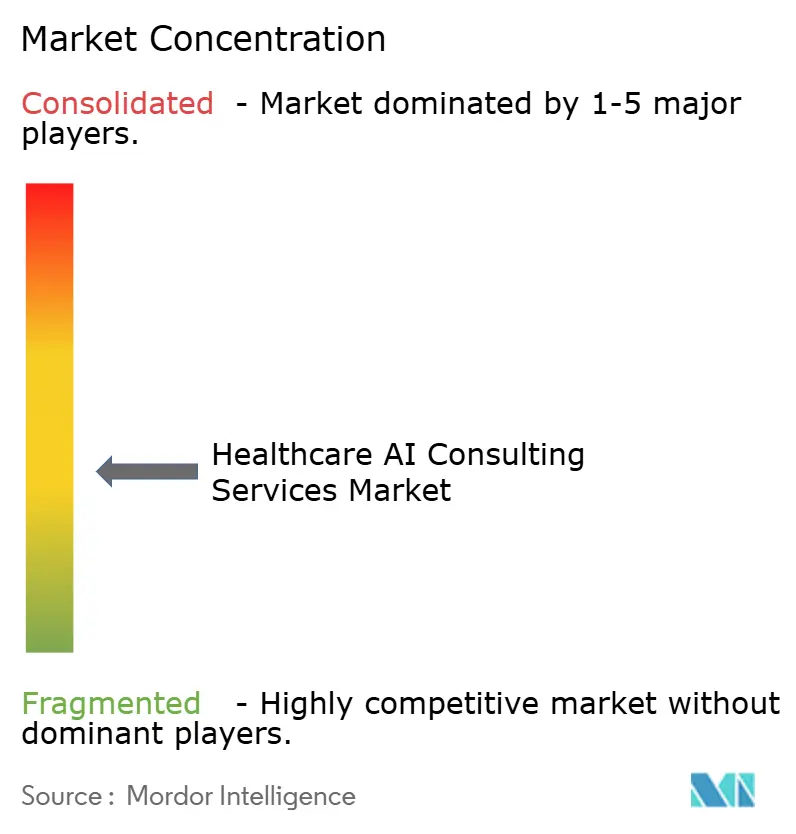

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Consultoria em IA para Saúde por Mordor Intelligence

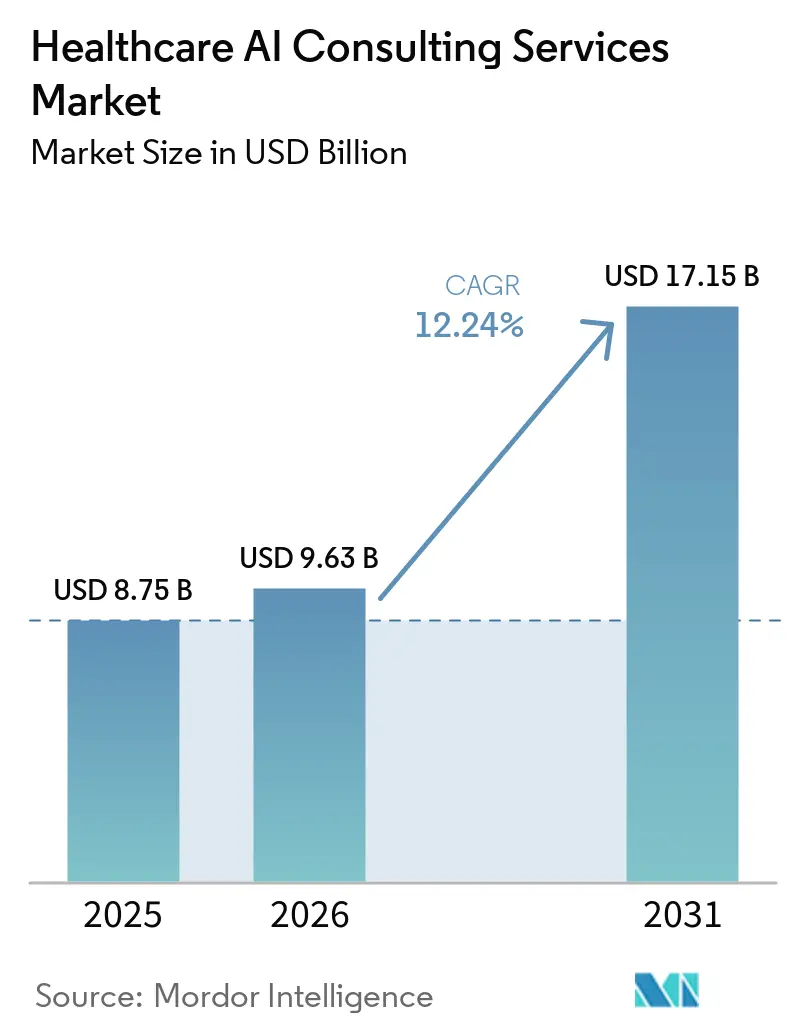

Espera-se que o mercado de serviços de consultoria em IA para saúde aumente de USD 8,75 bilhões em 2025 para USD 9,63 bilhões em 2026 e atinja USD 17,15 bilhões até 2031, crescendo a uma CAGR de 12,24% ao longo de 2026-2031. O mercado de serviços de consultoria em IA para saúde está sendo moldado por uma clara transição de programas piloto para implantação em produção, o que está aumentando a demanda por design de arquitetura, integração de fluxo de trabalho, governança e otimização pós-implantação. O mercado de serviços de consultoria em IA para saúde também está ganhando suporte de uma supervisão regulatória mais rigorosa, pois sistemas de saúde e fornecedores de tecnologia agora precisam de ajuda externa para mapear casos de uso, documentar o comportamento dos modelos e manter controles de ciclo de vida em conformidade com os frameworks atualizados de gestão de software e IA. Outra camada de crescimento duradouro no mercado de serviços de consultoria em IA para saúde é o surgimento de requisitos de ajuste de modelos específicos por jurisdição e de implantação soberana, especialmente na Europa e em partes da Ásia, onde as regras de localização de dados limitam o uso de modelos hospedados genéricos e estendem os ciclos de engajamento de consultoria. As condições competitivas no mercado de serviços de consultoria em IA para saúde estão se intensificando à medida que as empresas globais aprofundam alianças com provedores de nuvem e empacotam estratégia, implementação e governança em um único modelo de entrega, enquanto especialistas orientados à engenharia continuam a conquistar mandatos seletivos no mercado intermediário. Isso deixa o mercado de serviços de consultoria em IA para saúde com forte oportunidade em infraestrutura de IA soberana, implantação clínica regulamentada, automação de operações de pagadores e trabalho recorrente de governança que continua após a primeira onda de implementação.

Principais Conclusões do Relatório

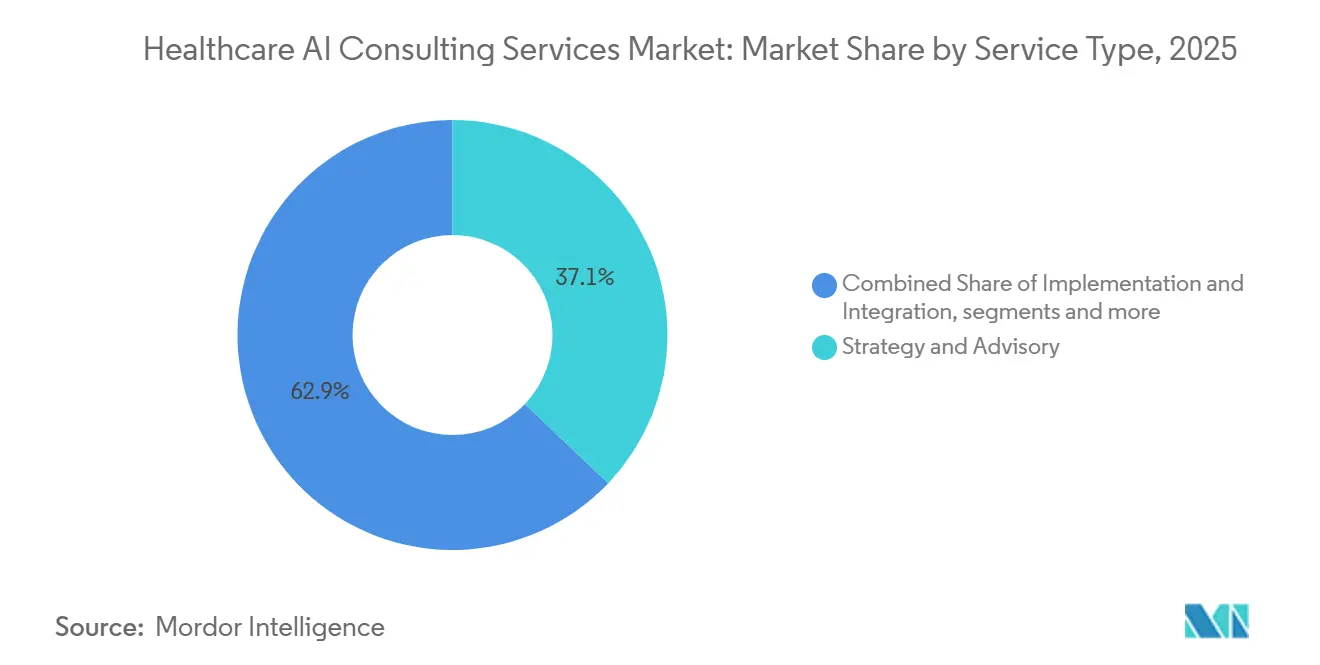

- Por tipo de serviço, implementação e integração detiveram 37,14% da participação do mercado de serviços de consultoria em IA para saúde em 2025, enquanto o desenvolvimento e a personalização de modelos de IA devem crescer a uma CAGR de 12,77% até 2031.

- Por modelo de implantação, as soluções de IA baseadas em nuvem responderam por 55,46% da receita do mercado em 2025, e esse mesmo segmento deve se expandir a uma CAGR de 12,68% até 2031.

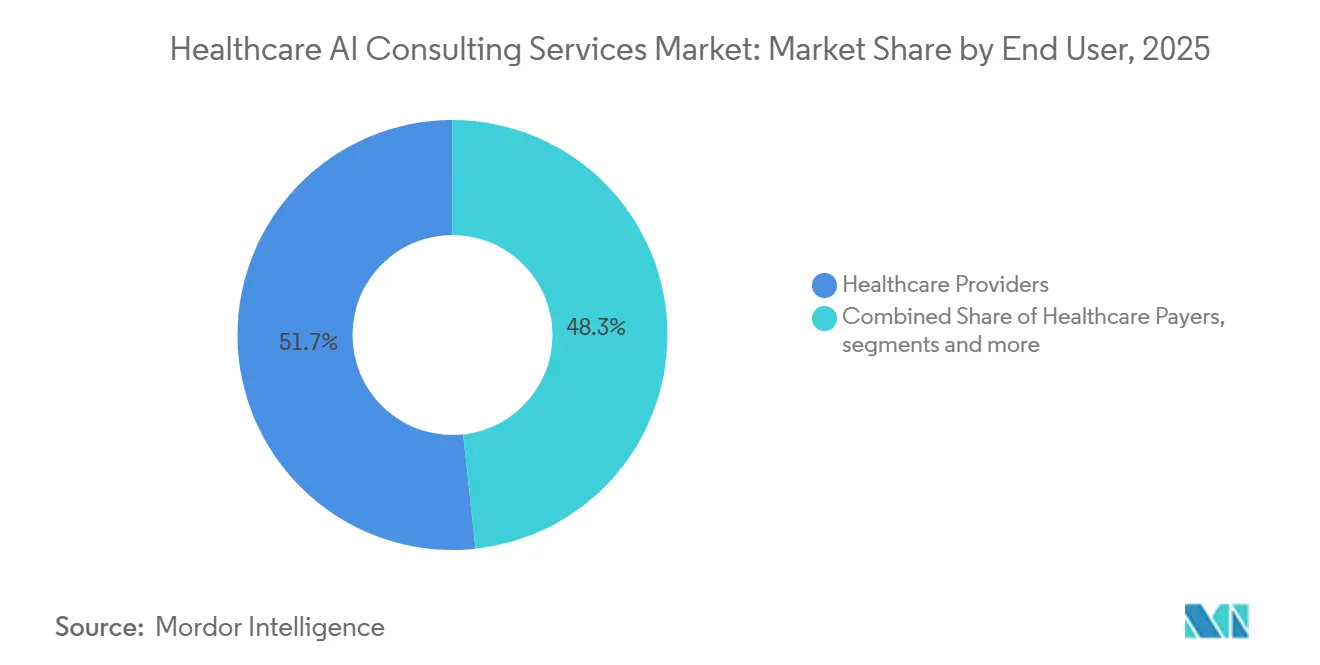

- Por usuário final, os prestadores de saúde capturaram 51,74% da receita do mercado em 2025, enquanto os pagadores de saúde registraram a maior CAGR projetada de 13,60% até 2031.

- Por aplicação, suporte à decisão clínica e diagnósticos responderam por 53,9% do tamanho do mercado de serviços de consultoria em IA para saúde em 2025, enquanto a otimização administrativa e operacional deve avançar a uma CAGR de 13,52% até 2031.

- Por geografia, a América do Norte deteve 53,13% da participação do mercado de serviços de consultoria em IA para saúde em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 13,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Consultoria em IA para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Sistemas de Suporte à Decisão Clínica Orientados por IA | +2.0% | Global, com América do Norte e Ásia-Pacífico liderando a implantação clínica | Médio prazo (2-4 anos) |

| Pressões Crescentes de Custos de Saúde Impulsionando a Consultoria em IA com Foco em Eficiência | +1.8% | Global, mais aguda na América do Norte, Europa Ocidental e APAC | Curto prazo (≤ 2 anos) |

| Migração Crescente para a Nuvem da Infraestrutura de TI de Saúde | +1.6% | Global, APAC com maior velocidade de crescimento, América do Norte com maior maturidade | Curto prazo (≤ 2 anos) |

| Transição para Modelos de Honorários de Consultoria Baseados em Resultados Permitindo Compartilhamento de Riscos | +1.5% | América do Norte liderando a adoção, expansão para a Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda Emergente por Ajuste Fino de Modelos de Fundação para Atender às Regras de Soberania de Dados | +1.5% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Foco Regulatório Crescente na Governança Responsável de IA na Saúde | +1.4% | Global, América do Norte e UE na vanguarda dos frameworks formais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sistemas de Suporte à Decisão Clínica Orientados por IA

Hospitais e sistemas de saúde estão migrando de pilotos limitados para o uso em produção de suporte à decisão clínica orientado por IA, e essa transição está criando demanda constante por trabalhos de design, validação, integração e otimização no mercado de serviços de consultoria em IA para saúde. A orientação reemitida pela FDA sobre Software de Suporte à Decisão Clínica em janeiro de 2026 delimitou com mais precisão a fronteira entre funções de SDA não regulamentadas como dispositivo e software regulamentado, o que aumenta a necessidade de suporte consultivo externo sobre design de sistemas e mapeamento de conformidade nos Estados Unidos.[1]Administração de Alimentos e Medicamentos, "Orientação Final sobre Software de Suporte à Decisão Clínica," FDA, fda.gov Essa mesma orientação também abre espaço para uma implantação mais rápida de recomendações assistidas por IA quando cada função é cuidadosamente mapeada em relação aos critérios legais, de modo que as equipes de consultoria capazes de fazer isso com precisão estão ganhando importância. O trabalho não se limita mais à seleção de modelos, pois as organizações também precisam de ajuda para alinhar os resultados dos modelos com o fluxo de trabalho clínico, regras de escalonamento, padrões de documentação e controles de supervisão. Isso amplia o escopo do mercado de serviços de consultoria em IA para saúde, passando da implementação isolada para uma combinação mais ampla de suporte à validação, monitoramento e governança. Também eleva o valor dos consultores capazes de traduzir a linguagem regulatória em regras operacionais práticas para sistemas de saúde e fornecedores de software.

Pressões Crescentes de Custos de Saúde Impulsionando a Consultoria em IA com Foco em Eficiência

A pressão de custos na saúde está atuando como um catalisador direto para a demanda por consultoria em IA, em vez de desacelerar os gastos no mercado de serviços de consultoria em IA para saúde. Os sistemas de saúde estão agora solicitando programas com escopo bem definido, vinculados a ganhos mensuráveis de fluxo de trabalho, eficiência em sinistros e economia de tempo da equipe, em vez de engajamentos mais longos e centrados em estratégia. Isso tornou os fluxos de trabalho administrativos e financeiros um dos pontos de entrada mais rápidos para a implantação de IA liderada por consultoria, pois os líderes podem acompanhar o tempo de ciclo, retrabalho, produtividade e resultados de negativas com menos ambiguidade do que muitos casos de uso clínico. O Gerenciador de Assistência a Sinistros de segunda geração da Aetna, lançado em maio de 2026, reduziu o tempo de processamento de sinistros complexos em mais de 20%, o que mostra por que as organizações de pagadores e prestadores estão direcionando orçamentos de consultoria para casos de uso operacionais repetíveis.[2]CVS Health, "Aetna Reduz o Tempo de Processamento de Sinistros em Mais de 20% com IA para Melhorar a Experiência de Cuidado," Relações com Investidores da CVS Health, investors.cvshealth.comO mercado de serviços de consultoria em IA para saúde está, portanto, registrando maior demanda por implementação de ciclo curto, redesenho de fluxo de trabalho e suporte ao acompanhamento de benefícios. As empresas capazes de comprovar execução rápida no ciclo de receita e em áreas de back-office adjacentes estão mais bem posicionadas para conquistar trabalhos subsequentes em um portfólio empresarial mais amplo.

Demanda Emergente por Ajuste Fino de Modelos de Fundação para Atender às Regras de Soberania de Dados

Os requisitos de localização de dados e hospedagem soberana liderados por governos estão transformando o ajuste de modelos específicos por jurisdição em um nicho de crescimento central no mercado de serviços de consultoria em IA para saúde. A estratégia nacional de IA e dados de saúde da França para 2025 a 2028 apoia explicitamente sistemas de IA soberanos que mantêm os dados de saúde dentro das fronteiras francesas e europeias, o que torna os modelos de implantação genéricos menos viáveis para muitos hospitais e instituições públicas. O relatório do workshop de saúde do NITRD de 2025 também destacou o aprendizado federado como uma abordagem prática para treinar e ajustar modelos entre instituições sem centralizar dados de pacientes.[3]Escritório Nacional de Coordenação para Pesquisa e Desenvolvimento em Redes e Tecnologia da Informação, "Relatório do Workshop de Saúde sobre LLM de Fundação," NITRD, nitrd.gov Pesquisas publicadas no final de 2025 sobre ajuste fino federado personalizado para saúde demonstraram desempenho superior em tarefas em comparação com métodos de treinamento puramente local e centralizado em cargas de trabalho reais de imagens médicas. O lançamento pela Corti da primeira infraestrutura soberana de IA para saúde da Europa em julho de 2025 demonstrou que esse requisito já está passando da discussão política para a prática de implantação em produção. Isso torna o mercado de serviços de consultoria em IA para saúde mais atrativo para empresas capazes de combinar interpretação regulatória, arquitetura de implantação e validação clínica em um único engajamento.

Foco Regulatório Crescente na Governança Responsável de IA na Saúde

A governança responsável de IA está se tornando uma categoria de compra separada dentro do mercado de serviços de consultoria em IA para saúde à medida que os reguladores definem expectativas de conformidade mais claras ao longo do ciclo de vida do modelo. A orientação atualizada da FDA sobre SDA e o framework técnico do IMDRF emitido em abril de 2026 reduzem o espaço para práticas informais de implantação ao esclarecer as expectativas em torno do uso pretendido, supervisão, documentação e gestão do ciclo de vida. Como resultado, sistemas de saúde e fornecedores precisam cada vez mais de suporte de terceiros para estabelecer estruturas de governança antes de implantações mais amplas. Isso está expandindo o trabalho de consultoria para o design de inventário de modelos, processos de rastreabilidade, planos de validação, trilhas de auditoria e controles de gestão de mudanças. O mercado de serviços de consultoria em IA para saúde se beneficia porque o trabalho de governança frequentemente continua após a primeira implantação e se torna parte da disciplina operacional contínua. Também fortalece as empresas capazes de integrar supervisão jurídica, técnica e clínica em uma única equipe de entrega.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Segurança sob HIPAA/GDPR | -1.2% | América do Norte, UE, expansão global | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra em Saúde com Habilidades em IA | -1.0% | Global, mais aguda na APAC e América Latina | Médio prazo (2-4 anos) |

| Incerteza sobre Responsabilidade do Fornecedor em Litígios de Diagnóstico Incorreto Causado por IA | -0.6% | América do Norte como principal, UE emergindo | Médio prazo (2-4 anos) |

| Altos Custos de Implementação e Integração em Sistemas de Saúde Legados | -0.4% | Global, mais grave em economias em desenvolvimento e organizações prestadoras de menor porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança sob HIPAA/GDPR

Questões de privacidade e segurança desaceleram projetos no mercado de serviços de consultoria em IA para saúde principalmente por estender os prazos de implantação, em vez de suprimir a demanda por completo. As ferramentas de IA que processam informações de saúde protegidas exigem análise de risco, revisão de controle de acesso, documentação de fluxo de trabalho e controles contratuais antes de entrarem em produção, o que adiciona pressão de sequenciamento a programas de sistemas de saúde já complexos. Isso é mais difícil para organizações que operam tanto em jurisdições dos EUA quanto europeias, pois as necessidades de registro, documentação e governança não podem ser tratadas como um processo comum quando os frameworks jurídicos subjacentes diferem. O resultado é uma carga de conformidade maior por engajamento, mas também atrasa os pontos de comprovação que muitos compradores desejam antes de aprovar orçamentos de implantação mais amplos. Isso cria um obstáculo de curto prazo para o mercado de serviços de consultoria em IA para saúde, mesmo enquanto expande o escopo das atribuições individuais de consultoria. Também favorece os prestadores capazes de reduzir o atrito combinando privacidade, controles técnicos e suporte ao modelo operacional em um único programa.

Escassez de Mão de Obra em Saúde com Habilidades em IA

A restrição de mão de obra no mercado de serviços de consultoria em IA para saúde não é apenas uma questão de pessoal técnico, pois também afeta a qualidade da adoção, o redesenho do fluxo de trabalho e a velocidade de captura de valor após a implantação. Dados da OCDE publicados em 2025 mostraram que a demanda por profissionais de saúde com habilidades relacionadas à IA permaneceu em apenas 0,2% a 0,3% do total de novas ofertas de emprego em profissões de saúde nos países da OCDE, o que aponta para uma difusão lenta da capacidade de IA na linha de frente clínica. Isso significa que as organizações de saúde podem concluir o trabalho de arquitetura com sucesso, mas ainda assim ter desempenho abaixo do esperado no nível do usuário se o treinamento da equipe, o design de funções e o suporte à mudança forem fracos. O mercado de serviços de consultoria em IA para saúde, portanto, depende de mais do que implementação, pois os programas de adoção precisam cada vez mais de educação, governança e treinamento de fluxo de trabalho como parte do mesmo mandato. Em muitos casos, o fator limitante não é o modelo em si, mas a capacidade dos clínicos, administradores e gestores de confiar nele e usá-lo de forma consistente. Essa lacuna pode comprimir o retorno mensurável e retardar a liberação de orçamentos subsequentes mesmo quando a implantação inicial é tecnicamente sólida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Implementação Domina, mas Personalização Captura a Próxima Onda

Implementação e integração detiveram 37,14% da receita em 2025, o que mostra que o mercado de serviços de consultoria em IA para saúde ainda está centrado na implantação em produção, em vez de na ideação em estágio inicial. Os sistemas de saúde estão usando consultores para conectar modelos de IA a ambientes de prontuário eletrônico em produção, adequar os resultados às vias clínicas existentes e construir processos de monitoramento que satisfaçam tanto as necessidades de governança de TI quanto as clínicas. Isso torna o trabalho de implementação mais amplo em escopo do que a simples ativação técnica, pois também inclui redesenho de fluxo de trabalho, testes e transferência operacional. O desenvolvimento e a personalização de modelos de IA é o tipo de serviço de crescimento mais rápido e deve se expandir a uma CAGR de 12,77% de 2026 a 2031. Esse crescimento reflete a demanda crescente por modelos ajustados localmente em ambientes de saúde regulamentados e para casos de uso que não podem depender do comportamento genérico dos modelos.

O mercado de serviços de consultoria em IA para saúde também está se tornando mais estratificado dentro dessa divisão de serviços. Estratégia e Consultoria, Consultoria em Dados e Governança, e Consultoria Regulatória e de Conformidade detêm participações menores, mas estão se tornando mandatos recorrentes à medida que as organizações passam da primeira implantação para controle, otimização e prontidão para auditoria. Isso significa que os projetos de implementação frequentemente criam demanda subsequente por escopos de governança e conformidade, em vez de encerrar quando um modelo entra em produção.

Por Modelo de Implantação: Nuvem Lidera em Participação e Métricas de Crescimento

As soluções de IA baseadas em nuvem responderam por 55,46% da receita em 2025, o que torna a nuvem a principal camada de infraestrutura para o mercado de serviços de consultoria em IA para saúde. Essa posição reflete a necessidade crescente de suportar cargas de trabalho de IA em escala empresarial, acesso mais amplo a dados e ciclos de implantação mais rápidos entre prestadores, pagadores e plataformas de saúde digital. Transições anteriores para a nuvem em ambientes de prontuário eletrônico, sistemas de telessaúde e cargas de trabalho intensivas em dados já criaram uma base de organizações tecnicamente prontas para a IA, mas que ainda precisam de ajuda externa para operacionalizá-la. As soluções de IA baseadas em nuvem também são o segmento de implantação de crescimento mais rápido e devem ser previstas a uma CAGR de 12,68% até 2031. Isso torna a consultoria em nuvem central para a próxima fase do mercado de serviços de consultoria em IA para saúde, especialmente onde orquestração, interoperabilidade, monitoramento e segurança precisam ser tratados em conjunto.

As soluções de IA locais ainda mantêm um papel relevante em organizações que enfrentam regras rígidas de residência de dados, ambientes de rede altamente controlados ou preferências internas por supervisão direta da infraestrutura. Isso é especialmente relevante em ambientes onde cargas de trabalho sensíveis não podem ser facilmente movidas para ambientes hospedados compartilhados. As Soluções Híbridas estão, portanto, emergindo como o caminho intermediário prático, pois muitos sistemas de saúde precisam de flexibilidade entre nuvem, processamento local e ambientes específicos de aplicação.

Por Usuário Final: Prestadores Ancoram a Demanda Enquanto Pagadores Aceleram Mais Rapidamente

Os prestadores de saúde detiveram 51,74% da receita do mercado em 2025, o que lhes conferiu a posição de liderança no mercado de serviços de consultoria em IA para saúde. Sua demanda é ampla, pois abrange documentação ambiente, suporte à decisão clínica, diagnósticos, automação operacional e engajamento do paciente. As organizações prestadoras também enfrentam a maior necessidade de integrar a IA a fluxos de trabalho clínicos e administrativos em produção sem interromper a prestação de cuidados. Os pagadores de saúde são o segmento de usuário final de crescimento mais rápido e devem se expandir a uma CAGR de 13,60% de 2026 a 2031. Esse crescimento mais acelerado reflete a pressão em torno dos fluxos de trabalho de sinistros, autorização prévia, gestão de utilização e operações de atendimento ao beneficiário.

As empresas de ciências da vida e farmacêuticas permanecem compradoras ativas para suporte à descoberta de medicamentos, otimização de ensaios clínicos e trabalho de submissão regulatória. As empresas de tecnologia médica e de dispositivos também estão expandindo as necessidades de consultoria para algoritmos embarcados e para submissões de Plano de Controle de Mudanças Predeterminadas sob a orientação final da FDA emitida em dezembro de 2024. Agências governamentais e de saúde pública, juntamente com empresas de TI em saúde e saúde digital, formam segmentos menores, mas ainda importantes, pois programas públicos de saúde digital e esforços de modernização de plataformas continuam a criar demanda de consultoria direcionada.

Por Aplicação: SDA Ancora o Mercado, GCR Define a Oportunidade de Crescimento Mais Rápido

Suporte à decisão clínica e diagnósticos detiveram 53,86% da receita em 2025, tornando-se a maior área de aplicação no mercado de serviços de consultoria em IA para saúde. Essa liderança reflete gastos sustentados em IA ambiente, suporte a imagens, recomendações clínicas e ferramentas de vias de tratamento em sistemas hospitalares. A necessidade de consultoria aqui vai além da implementação, pois as organizações precisam validar resultados, definir supervisão e conectar as recomendações de IA ao fluxo de trabalho médico e aos padrões de documentação. A otimização administrativa e operacional é o segmento de aplicação de crescimento mais rápido e deve crescer a uma CAGR de 13,52% de 2026 a 2031. Esse padrão mostra onde as organizações estão obtendo o retorno operacional mais claro a partir do redesenho assistido por IA.

O mercado de serviços de consultoria em IA para saúde está se beneficiando do fato de que o ciclo de receita e os fluxos de trabalho administrativos adjacentes frequentemente conseguem entregar melhorias mensuráveis mais rapidamente do que muitas implantações clínicas. Imagens Médicas e Saúde Populacional e Análise Preditiva também permanecem aplicações importantes, com trabalho de consultoria vinculado à governança, integração e escalonamento em múltiplos ambientes. Descoberta e Desenvolvimento de Medicamentos continua a gerar demanda constante de clientes farmacêuticos e de biotecnologia que estão aplicando IA à identificação de alvos, triagem e processos de registro. Os princípios orientadores da FDA de 2025 para boas práticas de IA no desenvolvimento de medicamentos estão ajudando a moldar um caminho de consultoria de conformidade mais claro para essa parte do mercado. Como resultado, o mercado de serviços de consultoria em IA para saúde está registrando uma combinação equilibrada de trabalho orientado clinicamente e mandatos com foco operacional, com expansão mais rápida no curto prazo em funções onde os resultados financeiros são mais fáceis de documentar.

Análise Geográfica

A América do Norte respondeu por 53,13% da receita global em 2025, mantendo-se como o maior bloco regional no mercado de serviços de consultoria em IA para saúde. Os Estados Unidos sustentam essa posição por meio de infraestrutura digital madura, alto gasto em consultoria por sistema de saúde e um ambiente regulatório que cria tanto trabalho de conformidade quanto gatilhos de compra mais claros. O lançamento do Gerenciador de Assistência a Sinistros de segunda geração da Aetna em maio de 2026 e o contínuo escalonamento das operações de pagadores habilitadas por IA mostram como os casos de uso operacionais estão se traduzindo em demanda real de consultoria na região. Canadá e México também contribuem por meio de atividade de saúde digital pública e programas comerciais de modernização da saúde. A AB-2575 da Califórnia acrescenta outra camada de importância porque introduz regras específicas de responsabilidade para suporte à decisão clínica baseado em IA e provavelmente influenciará o planejamento de conformidade além de um único estado.

A Europa permanece a segunda maior região no mercado de serviços de consultoria em IA para saúde, liderada por Alemanha, Reino Unido e França. O ambiente da Alemanha é moldado por estruturas de reembolso de saúde digital e pela interpretação prática da Lei de IA da UE, com o BfArM publicando orientações em 2025 sobre como os produtos médicos baseados em IA devem ser classificados sob os frameworks europeus relevantes. A França também está se tornando mais importante à medida que as regras de implantação soberana e as prioridades da estratégia nacional de dados de saúde aumentam a demanda por arquitetura localizada, governança e suporte à implementação. O Reino Unido, a Itália e a Espanha permanecem mercados de adoção ativos, enquanto o restante da Europa continua a ganhar impulso por meio de programas mais amplos de saúde digital.

A Ásia-Pacífico é a região de crescimento mais rápido e deve se expandir a uma CAGR de 13,92% de 2026 a 2031, o que lhe confere o perfil de crescimento mais forte no mercado de serviços de consultoria em IA para saúde. O crescimento na China, Coreia do Sul e Índia não é uniforme, pois cada mercado está sendo moldado por diferentes combinações de política de reembolso, infraestrutura de saúde digital e design de programas públicos. O mandato da Coreia do Sul de 2026 para rastreamento de câncer por IA sob o seguro nacional de saúde cria trabalho imediato de implementação e conformidade, enquanto a Missão Nacional de Saúde Digital da Índia continua a apoiar padrões de dados interoperáveis em uma base de cuidados ampla e diversificada. O Oriente Médio e a África são impulsionados principalmente pelos programas de saúde inteligente do CCG, e a América do Sul está progredindo por meio da adoção por seguradoras privadas liderada por países como Brasil e Argentina. Isso significa que o mercado de serviços de consultoria em IA para saúde está se ampliando geograficamente, mas o ritmo da demanda de consultoria ainda depende fortemente da execução de políticas, da infraestrutura digital pública e da prontidão do sistema local.

Cenário Competitivo

O mercado de serviços de consultoria em IA para saúde é moderadamente fragmentado no topo, com as quatro grandes empresas de consultoria, as firmas de estratégia MBB e os grandes prestadores de serviços de TI controlando grande parte do trabalho empresarial premium. Ainda assim, o mercado de serviços de consultoria em IA para saúde não está bloqueado por um pequeno grupo, pois firmas especializadas em saúde e boutiques orientadas à engenharia continuam a conquistar programas direcionados onde o conhecimento de domínio ou a velocidade de entrega importam mais do que a escala global. A competição está se deslocando ainda mais em 2026 para ecossistemas de entrega vinculados a hiperescaladores. O reconhecimento da Accenture como Parceiro Global de Serviços do Ano do Google Cloud em 2026 pelo quarto ano consecutivo reforça o quanto os relacionamentos com provedores de nuvem agora moldam a capacidade de consultoria percebida no mercado de serviços de consultoria em IA para saúde.

As consultorias especializadas em saúde ainda mantêm posições defensáveis no mercado de serviços de consultoria em IA para saúde onde dados de pagadores, evidências do mundo real ou expertise específica de fluxo de trabalho importam. Optum Advisory, IQVIA e ZS Associates se beneficiam de um alinhamento de domínio de saúde mais forte do que muitos prestadores generalistas, especialmente em trabalhos de pagadores e farmacêuticos. A Infosys fortaleceu suas capacidades voltadas para prestadores com a conclusão da aquisição da Optimum Healthcare IT em maio de 2026. A IBM também melhorou sua posição em dados e fluxos de trabalho agênticos com a conclusão da aquisição da Confluent em março de 2026, o que é relevante para casos de uso em saúde onde a movimentação de dados em tempo real afeta o desempenho operacional.

O mercado de serviços de consultoria em IA para saúde ainda oferece espaço em branco em arquitetura de IA soberana, implantação de aprendizado federado, design de programas vinculados a resultados e garantia de governança independente. Isso deixa espaço para firmas menores com foco em engenharia que podem oferecer entrega a preço fixo e execução mais precisa em contas sensíveis a custos. Os movimentos estratégicos ao longo de 2026 corroboram essa visão, incluindo o acordo da Roche para adquirir a PathAI para aprofundar a capacidade de diagnóstico orientado por IA e a decisão da Cognizant de abrir a plataforma TriZetto Unify para agentes de IA em fluxos de trabalho de pagadores e prestadores. O mercado de serviços de consultoria em IA para saúde, portanto, recompensa a escala, mas ainda deixa espaço suficiente para firmas especializadas capazes de resolver um problema específico de saúde mais rapidamente do que concorrentes mais amplos liderados por plataformas.

Líderes do Setor de Serviços de Consultoria em IA para Saúde

-

Accenture

-

Deloitte

-

IBM

-

PwC

-

Cognizant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Aetna (CVS Health) lançou o Gerenciador de Assistência a Sinistros Aetna de segunda geração, uma plataforma de consultoria de sinistros agêntica alimentada por IA que reduz o tempo de processamento em mais de 20% para sinistros complexos. A implantação consolida dados de elegibilidade, cobertura, beneficiários e prestadores em agentes de IA, posicionando a Aetna como referência para a adoção de IA por pagadores no domínio de gestão do ciclo de receita.

- Maio de 2026: A Roche celebrou um acordo definitivo de fusão para adquirir a PathAI, uma empresa de patologia digital e diagnóstico orientado por IA, por USD 750 milhões à vista mais pagamentos por marcos de até USD 300 milhões. O negócio se baseia em uma parceria estabelecida em 2021 e avança as capacidades de diagnóstico complementar habilitado por IA da Roche, com fechamento previsto para o segundo semestre de 2026.

- Maio de 2026: A Infosys concluiu a aquisição da Optimum Healthcare IT, uma empresa de consultoria e transformação digital em saúde classificada como Melhor em KLAS. A combinação tem como alvo a transformação de nuvem e dados em grande escala alimentada por IA para prestadores de saúde, fortalecendo a oferta de serviços de saúde de ponta a ponta da Infosys.

- Maio de 2026: A Cognizant abriu sua plataforma TriZetto Unify para agentes de IA para autorização prévia, tratando os agentes de IA como consumidores de primeira camada da automação de fluxo de trabalho entre pagadores e prestadores. As plataformas TriZetto atendem mais de 200 milhões de beneficiários de saúde e processam mais de USD 500 bilhões em gastos anuais com saúde.

Escopo do Relatório Global do Mercado de Serviços de Consultoria em IA para Saúde

De acordo com o escopo do relatório, o mercado de serviços de consultoria em IA para saúde refere-se ao setor que fornece serviços de consultoria, estratégia, implementação, integração, governança e otimização para organizações de saúde que buscam adotar tecnologias de inteligência artificial. Esses serviços ajudam prestadores de saúde, pagadores, empresas farmacêuticas e organizações de ciências da vida a aproveitar a IA para tomada de decisão clínica, eficiência operacional, engajamento do paciente e transformação da saúde orientada por dados.

O mercado de serviços de consultoria em IA para saúde é segmentado por tipo de serviço, modelo de implantação, usuário final, aplicação e geografia. Por tipo de serviço, o mercado é segmentado em estratégia e consultoria, implementação e integração, desenvolvimento e personalização de modelos de IA, consultoria em dados e governança, consultoria regulatória e de conformidade, e outros. Por modelo de implantação, o mercado é segmentado em soluções de IA locais, soluções de IA baseadas em nuvem e soluções híbridas. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde, empresas de ciências da vida e farmacêuticas, empresas de tecnologia médica e de dispositivos, empresas de TI em saúde e saúde digital (incluindo startups) e agências governamentais e de saúde pública. Por aplicação, o mercado é segmentado em suporte à decisão clínica e diagnósticos, imagens médicas, saúde populacional e análise preditiva, descoberta e desenvolvimento de medicamentos, otimização administrativa e operacional (incluindo gestão do ciclo de receita) e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Estratégia e Consultoria |

| Implementação e Integração |

| Desenvolvimento e Personalização de Modelos de IA |

| Consultoria em Dados e Governança |

| Consultoria Regulatória e de Conformidade |

| Outros |

| Soluções de IA Locais |

| Soluções de IA Baseadas em Nuvem |

| Soluções Híbridas |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Empresas de Ciências da Vida e Farmacêuticas |

| Empresas de Tecnologia Médica e de Dispositivos |

| Empresas de TI em Saúde e Saúde Digital (incluindo startups) |

| Agências Governamentais e de Saúde Pública |

| Suporte à Decisão Clínica e Diagnósticos |

| Imagens Médicas |

| Saúde Populacional e Análise Preditiva |

| Descoberta e Desenvolvimento de Medicamentos |

| Otimização Administrativa e Operacional (incluindo Gestão do Ciclo de Receita) |

| Outros |

| Internação |

| Ambulatório |

| Atendimento de Emergência e Urgência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Estratégia e Consultoria | |

| Implementação e Integração | ||

| Desenvolvimento e Personalização de Modelos de IA | ||

| Consultoria em Dados e Governança | ||

| Consultoria Regulatória e de Conformidade | ||

| Outros | ||

| Por Modelo de Implantação | Soluções de IA Locais | |

| Soluções de IA Baseadas em Nuvem | ||

| Soluções Híbridas | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Empresas de Ciências da Vida e Farmacêuticas | ||

| Empresas de Tecnologia Médica e de Dispositivos | ||

| Empresas de TI em Saúde e Saúde Digital (incluindo startups) | ||

| Agências Governamentais e de Saúde Pública | ||

| Por Aplicação | Suporte à Decisão Clínica e Diagnósticos | |

| Imagens Médicas | ||

| Saúde Populacional e Análise Preditiva | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Otimização Administrativa e Operacional (incluindo Gestão do Ciclo de Receita) | ||

| Outros | ||

| Por Ambiente Clínico | Internação | |

| Ambulatório | ||

| Atendimento de Emergência e Urgência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado dos serviços de consultoria em IA para saúde até 2031?

O mercado de serviços de consultoria em IA para saúde deve atingir USD 17,15 bilhões até 2031, partindo de USD 9,63 bilhões em 2026, o que reflete demanda sustentada por suporte à implantação, governança e otimização.

Qual tipo de serviço lidera atualmente os gastos?

Implementação e Integração liderou em 2025 com 37,14% da receita, mostrando que os compradores ainda estão priorizando a implantação em produção e a integração de sistemas em detrimento da consultoria em estágio inicial isolada.

Qual área de aplicação está crescendo mais rapidamente?

A Otimização Administrativa e Operacional é a área de aplicação de crescimento mais rápido, com uma CAGR projetada de 13,52% de 2026 a 2031, sustentada pela forte demanda no ciclo de receita e fluxos de trabalho relacionados.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que outras regiões?

A Ásia-Pacífico deve crescer a uma CAGR de 13,92% até 2031 porque o suporte de políticas, os programas de infraestrutura de saúde digital e os mandatos de implementação em nível de país estão acelerando a adoção.

Página atualizada pela última vez em: