Tamanho e Participação do Mercado de Entretenimento para Passageiros Traseiros Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

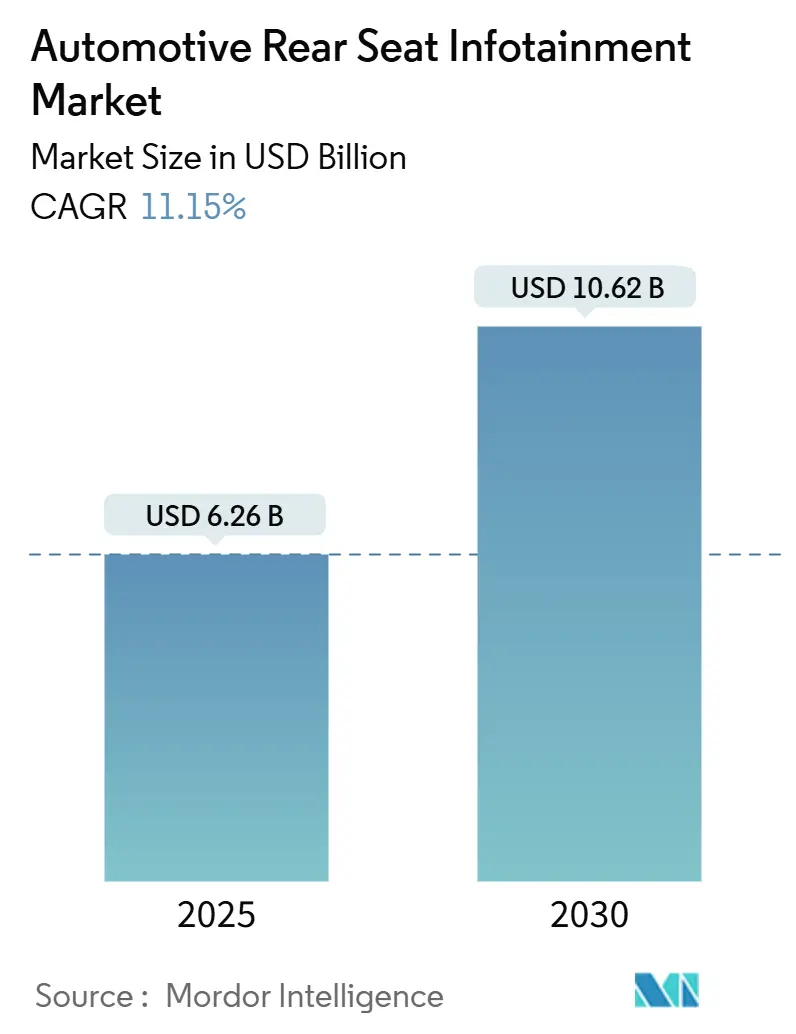

| Tamanho do Mercado (2025) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

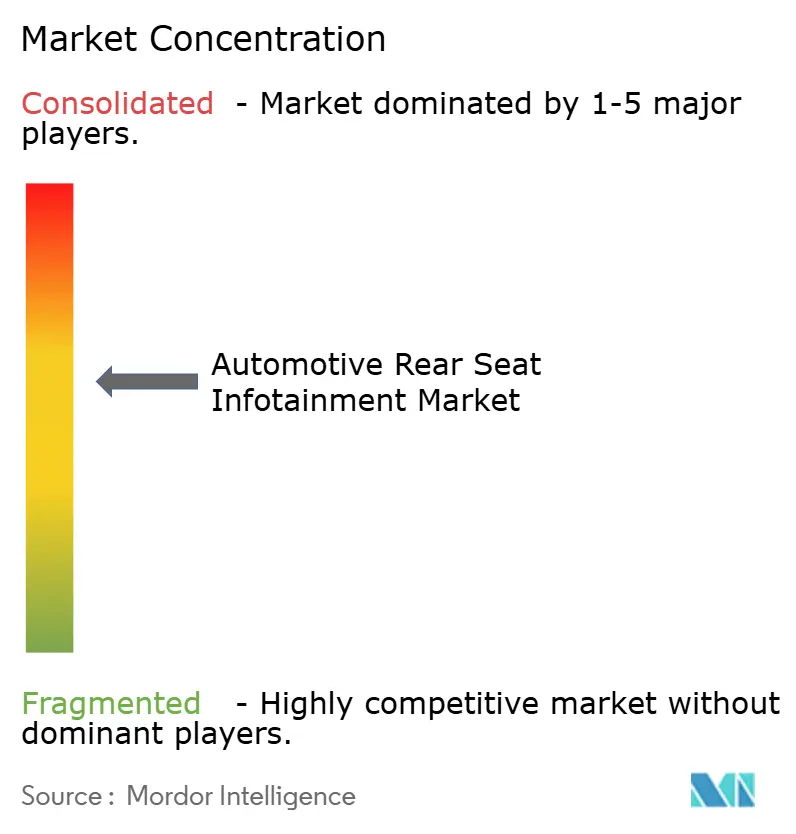

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entretenimento para Passageiros Traseiros Automotivo por Mordor Intelligence

O tamanho do mercado de entretenimento para passageiros traseiros automotivo está em USD 6,26 bilhões em 2025 e tem previsão de atingir USD 10,62 bilhões até 2030, registrando um CAGR de 11,15% ao longo do período de previsão (2025-2030). Essa expansão destaca a evolução do entretenimento a bordo dos veículos, transitando da reprodução básica de áudio para plataformas sofisticadas definidas por software. Essas plataformas agora integram de forma fluida streaming de vídeo, jogos, recursos de casa inteligente e funções selecionadas de controle do veículo. A rápida implantação do 5G, a redução dos custos de displays e semicondutores e as crescentes expectativas dos consumidores por uma responsividade semelhante à dos smartphones no interior do veículo reforçam a demanda em todas as classes de veículos. Os fabricantes de automóveis agora enxergam os sistemas para os bancos traseiros como motores de receita recorrente, contando com atualizações via rede, assinaturas de conteúdo e publicidade direcionada. A intensidade competitiva está migrando da diferenciação de hardware para soluções de pilha completa que integram displays, controladores de domínio e sistemas operacionais conectados à nuvem.

Principais Conclusões do Relatório

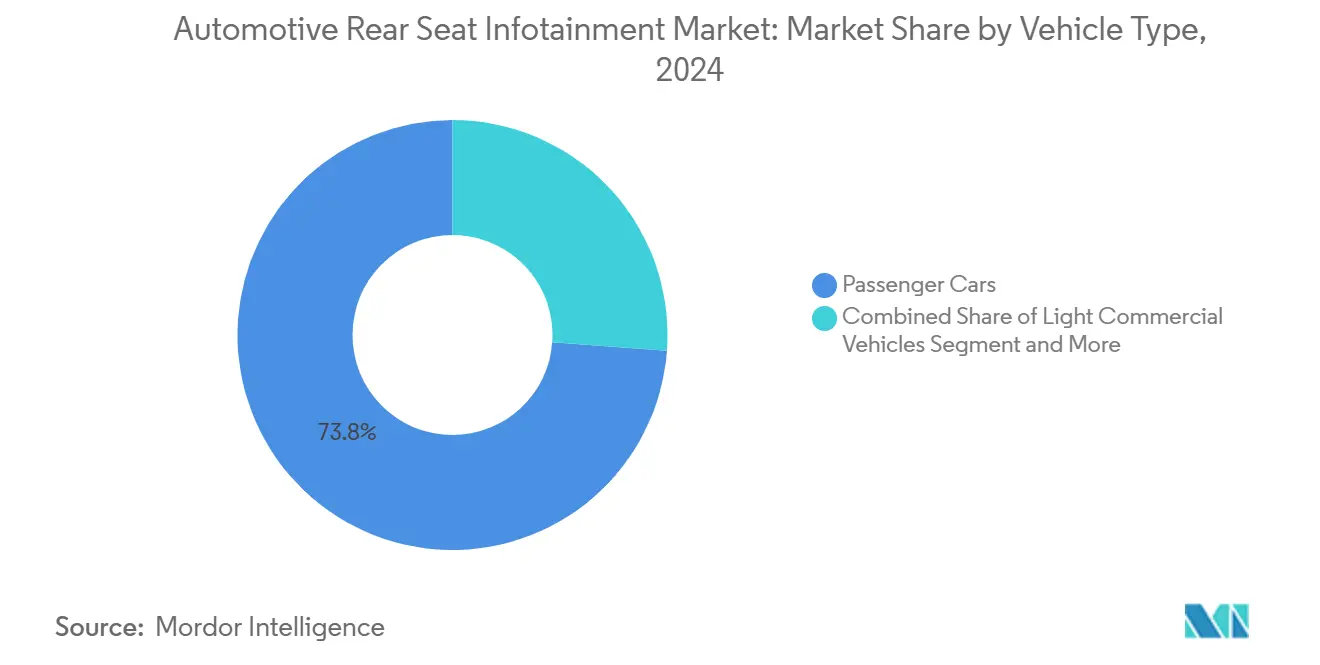

- Por tipo de veículo, os automóveis de passeio lideraram com uma participação de 73,84% do mercado de entretenimento para passageiros traseiros automotivo em 2024, e estão projetados para crescer a um CAGR de 24,96% durante o período de previsão (2025-2030).

- Por componente, os módulos de display dominaram o mercado de entretenimento para passageiros traseiros automotivo, com uma participação de 47,84% em 2024; o software de sistema operacional e aplicativos tem previsão de expandir a um CAGR de 13,97% durante o período de previsão (2025-2030).

- Por tipo de propulsão, os veículos com motor de combustão interna retiveram uma participação de 64,48% do mercado de entretenimento para passageiros traseiros automotivo em 2024, enquanto os veículos elétricos a bateria registrarão o crescimento mais rápido, com um CAGR de 22,96% durante o período de previsão (2025-2030).

- Por geração de conectividade, o 4G LTE respondeu por uma participação de 60,32% do mercado de entretenimento para passageiros traseiros automotivo em 2024, enquanto a conectividade 5G está definida para crescer a um CAGR de 26,85% durante o período de previsão (2025-2030).

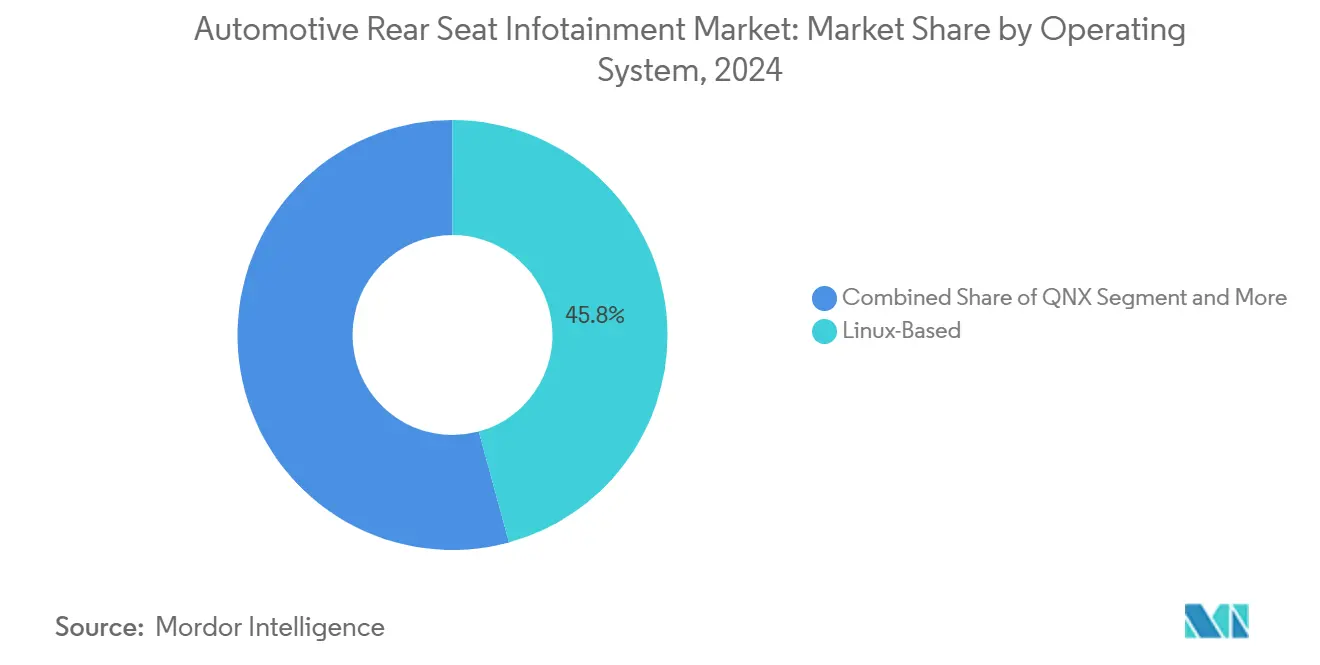

- Por sistema operacional, as plataformas baseadas em Linux controlaram uma participação de 45,76% em 2024, e o Android Automotive OS está projetado para crescer a um CAGR de 13,62% durante o período de previsão (2025-2030).

- Por canal de vendas, os sistemas instalados pelo fabricante de equipamento original detiveram uma participação de 86,32% em 2024, enquanto o segmento de pós-venda está preparado para um CAGR de 14,10% durante o período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico capturou a maior participação de mercado de 38,48% em 2024, enquanto o Oriente Médio e a África estão projetados para ser as regiões de crescimento mais rápido, com um CAGR de 14,25% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Entretenimento para Passageiros Traseiros Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Entretenimento Conectado no Interior do Veículo | +2.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Rápida Penetração do 5G/4G LTE | +2.6% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Diferenciação por Meio de Recursos para os Bancos Traseiros | +2.1% | Global, concentrado em segmentos de luxo | Médio prazo (2-4 anos) |

| Preços Médios de Venda de Displays e Semicondutores | +1.9% | Global, com benefícios de custo de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização de Serviços de Streaming e Jogos em Nuvem | +1.7% | Adoção antecipada na América do Norte e na UE, expansão global | Longo prazo (≥ 4 anos) |

| Telas com Suporte a Publicidade | +1.4% | Mercados-piloto na América do Norte e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Entretenimento Conectado no Interior do Veículo

A ubiquidade dos smartphones molda as expectativas dos passageiros, tornando a velocidade semelhante à do Wi-Fi, o controle por voz e os ecossistemas de aplicativos requisitos básicos. Os modelos da Stellantis, equipados com o modelo de linguagem ampla em dispositivo da SoundHound, demonstram que a qualidade das conversas está se aproximando dos padrões estabelecidos pelos alto-falantes inteligentes. Hoje, os fabricantes de automóveis estão integrando assistentes de voz com inteligência artificial, permitindo que os passageiros naveguem na internet, gerenciem as funções do habitáculo e transmitam conteúdo, tudo sem usar as mãos. O "Lucid Assistant" da Lucid demonstra a ênfase dos fabricantes de equipamento original premium no suporte multilíngue, no processamento local para baixa latência e no design centrado na privacidade. À medida que a cobertura 5G melhora, o entretenimento para passageiros traseiros migra do armazenamento em cache para verdadeiros serviços em nuvem, abrindo caminho para o comércio eletrônico no interior do veículo e para jogos imersivos. As atualizações contínuas via rede mantêm os recursos atualizados, fidelizando os compradores a pacotes de assinatura e aumentando a receita ao longo da vida útil do veículo.

Rápida Penetração do 5G/4G LTE Habilitando Streaming em Alta Definição

As densas implantações de macrocélulas e pequenas células 5G na China, na Coreia do Sul e no Japão fornecem links estáveis de vários gigabits, capazes de executar fluxos de vídeo paralelos e canais de telemática. O trabalho da Panasonic Automotive com a Qualcomm na plataforma Snapdragon Cockpit Elite integra modems 5G, aceleradores de inteligência artificial e recursos de GPU em um único controlador de domínio que pode suportar zonas de display independentes para cada passageiro[1]"Panasonic Automotive Systems e Qualcomm Expandem Colaboração para Transformar Experiências no Interior do Veículo com a Plataforma Snapdragon Cockpit Elite," Panasonic Automotive Systems Co., Ltd., panasonic.com. Essa arquitetura prepara o entretenimento a bordo para o futuro, habilitando a partição de software e reduzindo o tempo de lançamento no mercado de experiências diferenciadas. As vantagens iniciais de cobertura 5G na Ásia-Pacífico incentivam parcerias de conteúdo — Tencent Video, iQIYI e Sony Pictures firmam acordos exclusivos de distribuição no interior do veículo — enquanto as operadoras norte-americanas testam fatias de rede dedicadas para qualidade de serviço automotivo. O streaming em alta definição normaliza configurações com múltiplas telas mesmo em veículos compactos, elevando a contagem e a resolução dos displays.

Diferenciação dos Fabricantes de Equipamento Original por Meio de Recursos Premium para os Bancos Traseiros

Os fabricantes de automóveis de luxo transformam a segunda fileira em uma sala de estar: displays OLED 4K retráteis, iluminação ambiente ativa e hápticos integrados aos assentos transformam o deslocamento em lazer. A atualização de software da Volvo em 2024 demonstra a capacidade de aprimorar a interface de usuário de uma frota existente com recursos sensíveis ao contexto sem necessidade de novo hardware[2]"Volvo Anuncia Grande Atualização de Entretenimento a Bordo para Milhões de Veículos," Volvo Cars, volvocarsvilla.com. As atualizações do MBUX da Mercedes-Benz integram funções de controle do habitáculo — clima, persianas, massagem — com entretenimento em telas compartilhadas, sinalizando uma transição para experiências de usuário totalmente integradas. Os serviços de transporte por aplicativo testam entretenimento com suporte a publicidade, convertendo o tempo de permanência dos passageiros em receita, e as frotas corporativas equipam sedãs de nível limusine como escritórios móveis com suítes de videoconferência. À medida que os diferenciais migram da potência para a experiência do usuário, os sistemas para os bancos traseiros tornam-se fundamentais nos acabamentos premium e influenciam a estratégia de precificação dos veículos.

Queda nos Preços Médios de Venda de Displays e Semicondutores

O excesso de capacidade de painéis de smartphones e os nós maduros de SOC automotivo de 28 nm impulsionam uma erosão anual de dois dígitos nos preços dos componentes. Os rendimentos de OLED de alto brilho melhoram, trazendo displays flexíveis de 12 a 15 polegadas para SUVs convencionais sem acréscimos de preço premium. Os chips de controlador de domínio integrado substituem múltiplas unidades de controle eletrônico, reduzindo a massa de fiação e aumentando a capacidade de processamento para cargas de trabalho gráficas e de inteligência artificial. Os fornecedores agrupam software de referência com hardware para encurtar o tempo de integração, exemplificado por soluções de chip único que incorporam processador de sinal digital de áudio, Bluetooth, Wi-Fi e 5G. A queda de preços democratiza os recursos; modelos de segmento médio em mercados emergentes agora são lançados com duas telas traseiras de 10 polegadas, diluindo a fronteira entre as ofertas de massa e premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Integração do Sistema e Complexidade Arquitetural | -1.8% | Global, afetando particularmente os fabricantes de equipamento original de menor porte | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Privacidade de Dados | -1.2% | Foco regulatório na UE e na América do Norte, impacto global | Curto prazo (≤ 2 anos) |

| Regras de Homologação para Distração do Condutor | -0.9% | UE liderando, América do Norte seguindo | Médio prazo (2-4 anos) |

| Escassez de Painéis OLED/QLED e Circuitos Integrados | -0.7% | Cadeia de suprimentos global, concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração do Sistema e Complexidade Arquitetural

A migração de unidades de controle eletrônico distribuídas para controladores de domínio centralizados exige a reengenharia das arquiteturas elétricas dos veículos e impõe investimentos iniciais elevados em ferramentas de software e laboratórios de validação. Marcas menores sem equipes internas de software têm dificuldade em se alinhar aos mandatos de segurança cibernética da UNECE WP.29, empurrando-as para integradores terceirizados de alto custo. Pilhas de middleware como o BlackBerry QNX facilitam a habilitação básica, mas ainda exigem personalização específica do fabricante de equipamento original para marca, análise e back-ends de conectividade. Cadeias de suprimentos complexas para painéis OLED e SOCs automotivos amplificam o risco; um único atraso em uma fundição pode paralisar um ciclo de lançamento inteiro. A habilitação de recursos via rede ajuda a amortizar os investimentos, mas o desembolso de capital de curto prazo permanece um obstáculo à adoção que modera o crescimento entre os fabricantes de automóveis com recursos limitados.

Crescentes Preocupações com Segurança Cibernética e Privacidade de Dados

À medida que as unidades de entretenimento a bordo se conectam às redes CAN e Ethernet dos veículos, as superfícies de ataque se multiplicam. Os reguladores da UE impõem sistemas de gestão de segurança cibernética para todo o ciclo de vida do produto, que se estendem por anos além da produção, exigindo correções contínuas e divulgação de vulnerabilidades. Os fabricantes de equipamento original também precisam conciliar a captura de dados do entretenimento a bordo com o consentimento no nível do RGPD, complicando os fluxos de interface de usuário e as arquiteturas de back-end. Demonstrações de hackers éticos de sequestro de display e ativação remota de microfone aumentam o escrutínio público, e as seguradoras começam a incluir prêmios de risco cibernético nas apólices de frota. A conformidade exige atualizações frequentes de firmware, levantando o espectro de inutilização de veículos caso os processos de correção falhem, de modo que os fornecedores investem em armazenamento resiliente de partição dupla e reversões à prova de falhas. A sobrecarga de segurança adiciona custos e prolonga os ciclos de validação, compensando parcialmente os ganhos de margem provenientes dos serviços digitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Permanecem como Âncora de Receita

Os automóveis de passeio comandaram uma participação de 73,84% do mercado de entretenimento para passageiros traseiros automotivo em 2024 e devem registrar um CAGR de 24,96% durante o período de previsão (2025-2030), beneficiando-se de economias de escala que reduzem os custos de hardware por veículo e habilitam camadas de experiência do usuário mais ricas. Sedãs e SUVs convencionais agora estreiam com dois displays de 10 polegadas e assistentes de voz integrados, reduzindo a lacuna de recursos em relação aos modelos de luxo. Os fabricantes de equipamento original aproveitam o entretenimento imersivo para compensar o tempo de carregamento e demonstrar um posicionamento de marca voltado para a tecnologia. O tamanho do mercado de entretenimento para passageiros traseiros automotivo para automóveis de passeio tem previsão de se ampliar ainda mais à medida que os lançamentos de veículos elétricos de segmento médio se aceleram.

A demanda na segunda fileira em vans comerciais leves está crescendo à medida que os operadores de transporte por aplicativo, ônibus executivos e entrega de última milha buscam receita com publicidade e satisfação dos funcionários. Caminhões médios e pesados adotam entretenimento a bordo mais restrito devido a prioridades de custo e segurança, embora os compradores de frotas solicitem conectividade que suporte telemática e treinamento de motoristas. A parceria de software de USD 5,8 bilhões entre Rivian e Volkswagen sinaliza convergência: o código e as infraestruturas de nuvem desenvolvidos para veículos elétricos de passeio fluirão para plataformas comerciais, comprimindo o tempo para a paridade de recursos e expandindo o mercado de entretenimento para passageiros traseiros automotivo em todos os casos de uso.

Por Componente: Displays Dominam, Software Cresce Mais Rapidamente

Os módulos de display representaram uma participação de 47,84% do mercado de entretenimento para passageiros traseiros automotivo em 2024, ancorados pelas expectativas dos consumidores por visuais vibrantes e interação tátil intuitiva. Painéis maiores, mais finos e de maior resolução migram para os acabamentos de mercado de massa, auxiliados pela queda de custos do OLED e pelas linhas de produção compartilhadas com tablets e laptops. Ao mesmo tempo, a participação de mercado de entretenimento para passageiros traseiros automotivo para software de sistema operacional e aplicativos está crescendo mais rapidamente, com um CAGR de 13,97% durante o período de previsão (2025-2030), à medida que os fabricantes de automóveis migram de vendas únicas para serviços digitais ao longo da vida útil.

Os controladores de domínio consolidam áudio, vídeo e conectividade em uma única placa, reduzindo a fiação e a latência; os fornecedores de unidades centrais agora agrupam kits de desenvolvimento de software e aplicativos de referência, reduzindo drasticamente os prazos de integração dos fabricantes de equipamento original. À medida que os sistemas se tornam atualizáveis via rede, os clientes pagam por pacotes de aplicativos opcionais — jogos, entretenimento educativo ou esportes ao vivo — desbloqueando novos fluxos de receita que inflam o tamanho do mercado de entretenimento para passageiros traseiros automotivo vinculado às camadas de software. Os fornecedores que oferecem pilhas completas que fundem a confiabilidade do hardware com a agilidade da nuvem estão melhor posicionados para capturar valor.

Por Tipo de Propulsão: A Eletrificação Amplifica o Design Centrado na Experiência

Os modelos com motor de combustão interna ainda detinham uma participação de 64,48% do mercado de entretenimento para passageiros traseiros automotivo em 2024, mas seu crescimento fica atrás dos sistemas de tração eletrificados que atraem compradores familiarizados com tecnologia. As plataformas de veículos elétricos a bateria, livres de túneis de escapamento e ligações mecânicas, liberam volumes de habitáculo para telas maiores e mesas dobráveis, com expectativa de crescer a um CAGR de 22,96% durante o período de previsão (2025-2030). O tamanho do mercado de entretenimento para passageiros traseiros automotivo vinculado aos veículos elétricos também se beneficia de displays de maior eficiência energética, otimizados para reduzir o consumo de energia.

Os híbridos atuam como uma ponte, mantendo muitas opções de entretenimento a bordo de alto nível enquanto evitam a ansiedade de autonomia, mas o custo incremental limita as implementações ultrapremium. O Hyundai IONIQ 5 equipado com Waymo, um veículo elétrico pronto para a condução autônoma, destaca a fusão da arquitetura de propulsão com o entretenimento no habitáculo. Sem um motorista para engajar, o tempo de tela durante as viagens aumenta, impulsionando a participação de mercado do entretenimento para passageiros traseiros, especialmente proveniente de veículos de emissão zero.

Por Geração de Conectividade: O 5G Habilita Serviços de Próxima Geração

Os modems 4G LTE legados permaneceram com uma participação de 60,32% do mercado de entretenimento para passageiros traseiros automotivo em 2024, sustentando a telemática e o streaming existentes. No entanto, o 5G tem expectativa de crescer com um CAGR de 26,85% durante o período de previsão (2025-2030), sinalizando um ponto de inflexão à medida que as operadoras densificam as redes e fatiam a capacidade para uso automotivo. O tamanho do mercado de entretenimento para passageiros traseiros automotivo vinculado à conectividade 5G aumenta quando a latência abaixo de 10 ms desbloqueia jogos em nuvem, chamadas holográficas e streaming social com múltiplas câmeras.

Os fabricantes de automóveis planejam implantações em etapas: adaptação de hardware 5G nas reformulações de 2025, seguida por recursos do 3GPP Release 18, como gerenciamento de rede por inteligência artificial. As variações na alocação de espectro significam que a Ásia-Pacífico pilota muitos serviços premium antecipadamente, enquanto as áreas rurais da América do Norte dependem de módulos híbridos 4G/5G. Com o tempo, o encerramento do 2G/3G força as unidades centrais mais antigas a saírem da rede, estimulando a demanda no pós-venda e sustentando uma economia paralela de atualização definida por software que expande o mercado de entretenimento para passageiros traseiros automotivo.

Por Sistema Operacional: Plataformas de Código Aberto Consolidam o Poder

As pilhas baseadas em Linux, especialmente o Android Automotive OS, entregaram uma participação de 45,76% do mercado de entretenimento para passageiros traseiros automotivo em 2024, oferecendo uma experiência de usuário familiar e um robusto pipeline de desenvolvedores. O Android Automotive OS tem expectativa de registrar um CAGR de 13,62% durante o período de previsão (2025-2030), integrando bibliotecas do Google Play e serviços de voz que reduzem o atrito no licenciamento de conteúdo. A participação de mercado de entretenimento para passageiros traseiros automotivo para soluções de sistema operacional de tempo real proprietárias continua em domínios críticos de segurança, mas a pressão aumenta à medida que os ecossistemas de aplicativos crescem em torno de plataformas abertas.

O Automotive Grade Linux recebe apoio de fabricantes de equipamento original japoneses que buscam neutralidade, enquanto o QNX defende nichos que exigem certificação ISO 26262 ASIL-D. O lançamento do Assistente de Inteligência Artificial da Kia sublinha o papel fundamental das plataformas centradas em atualizações via rede para acelerar os lançamentos de recursos, aprimorando assim o engajamento dos clientes e criando mais oportunidades de venda adicional. A longo prazo, a receita de serviços de assinatura vinculada aos controles no nível do sistema operacional reforçará a liderança em tamanho do mercado de entretenimento para passageiros traseiros automotivo dos ecossistemas que casam abertura com segurança robusta.

Por Canal de Vendas: A Integração pelo Fabricante de Equipamento Original Consolida sua Posição

Os sistemas instalados de fábrica detiveram uma participação de 86,32% do mercado de entretenimento para passageiros traseiros automotivo em 2024, refletindo o estreito acoplamento com as redes de segurança e trem de força que os kits de pós-venda raramente conseguem igualar. As exigências regulatórias em torno da distração do condutor e da resiliência cibernética favorecem ainda mais as implantações validadas pelo fabricante de equipamento original. Embora o pós-venda tenha expectativa de registrar um CAGR saudável de 14,10% durante o período de previsão (2025-2030), sua presença se concentra em frotas mais antigas em economias emergentes e segmentos de veículos comerciais onde os operadores de frota buscam funcionalidades especializadas e veículos de passeio mais antigos cujos proprietários desejam recursos modernos de conectividade.

A complexidade de integração e as regulamentações de segurança favorecem cada vez mais a instalação de fábrica, à medida que os sistemas de entretenimento a bordo se integram com os sistemas de segurança do veículo, controles do trem de força e recursos de assistência ao condutor que exigem validação e certificação do fabricante de equipamento original. Ainda assim, instaladores especializados criam nichos — ônibus executivos de luxo, SUVs blindados — onde soluções personalizadas para os bancos traseiros superam as opções de fábrica. No geral, a dominância do fabricante de equipamento original persiste, sublinhando seu papel fundamental em orientar o crescimento futuro do mercado de entretenimento para passageiros traseiros automotivo.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 38,48% do mercado de entretenimento para passageiros traseiros automotivo em 2024, devido à alta produção de veículos, aos competitivos clusters de eletrônicos e a uma classe média que abraça a tecnologia. Os fabricantes de automóveis chineses incorporam displays avançados e assistentes de voz com inteligência artificial em sedãs abaixo de USD 25.000, popularizando recursos premium a preços de massa. As marcas japonesas e sul-coreanas exploram os ecossistemas domésticos de semicondutores para aprimorar as pilhas integradas de software e hardware. Os governos regionais subsidiam as implantações de 5G e os corredores V2X, sustentando um CAGR de 13,71% durante o período de previsão (2025-2030), reforçando a posição de liderança da Ásia-Pacífico.

A América do Norte registrou um robusto CAGR de 10,81%, pois os consumidores pagam prêmios por tecnologia no interior do veículo, e as parcerias com o Vale do Silício entregam software de ponta. A influência da Tesla força os fabricantes de equipamento original tradicionais a atualizar rapidamente as arquiteturas de entretenimento a bordo, enquanto a aceitação de assinaturas entre os motoristas norte-americanos impulsiona a diversificação de receita. A força de trabalho tecnológica do Canadá e as plantas de montagem do México juntas formam uma cadeia de suprimentos verticalmente integrada que sustenta a competitividade e amplia o tamanho do mercado de entretenimento para passageiros traseiros automotivo do continente.

A Europa registrou um CAGR de 9,31% em meio à rigorosa conformidade com o RGPD, que exige fluxos de dados seguros e gestão robusta de consentimento. As marcas de luxo alemãs pioneiras em suítes de bem-estar para os bancos traseiros com massagem e sobreposições de realidade aumentada, enquanto as marcas francesas e italianas experimentam variantes Linux de baixo custo para carros compactos. O Oriente Médio e a África superaram todas as regiões com um CAGR de 14,25%, liderados pelos estados do Golfo que investem em mobilidade de cidades inteligentes e SUVs premium com dois displays de entretenimento de 12 polegadas. A América do Sul seguiu com crescimento de 12,42%, impulsionado pela urbanização e pelo aumento da disponibilidade de crédito, tornando os veículos conectados acessíveis.

Cenário Competitivo

O mercado de entretenimento para passageiros traseiros automotivo apresenta fragmentação moderada, criando oportunidades para players especializados enquanto os líderes estabelecidos aproveitam as vantagens de escala na aquisição de componentes e no desenvolvimento de software. A Harman International lidera, aproveitando a propriedade intelectual de displays da Samsung para estrear a primeira tela automotiva Neo QLED de 14 polegadas do mundo no SUV Harrier.ev da Tata[3]"HARMAN Lança Display Neo QLED para o Tata Harrier.ev," HARMAN Automotive, samsung.com. A Panasonic Automotive capitaliza no desenvolvimento conjunto de SOC com a Qualcomm e nos relacionamentos de longa data com os fabricantes de equipamento original japoneses.

A diferenciação tecnológica está cada vez mais centrada na personalização orientada por inteligência artificial, na consolidação de controladores de domínio e nos pipelines de conteúdo gerenciados na nuvem. Os players com pilhas verticalmente integradas — do hardware de painel às lojas de aplicativos — detêm poder de precificação e potencial de venda cruzada. Especialistas menores inovam em controle por gestos, áudio 3D e kits de retrofit, mas enfrentam limitações de escala, tornando-os alvos de aquisição para fornecedores Tier-1 maiores.

A capacidade de software agora supera o histórico de hardware; os fornecedores recrutam engenheiros de nuvem e abrem escritórios satélites próximos a polos tecnológicos para garantir talentos. A conformidade com a UNECE WP.29 eleva as barreiras de entrada, enquanto os modelos de receita recorrente reformulam as métricas de desempenho de margens por unidade para receita média por usuário ao longo da vida útil. Espera-se que a atividade de fusões e aquisições se intensifique à medida que as empresas correm para garantir algoritmos de inteligência artificial, expertise em segurança cibernética e presença global de integração.

Líderes do Setor de Entretenimento para Passageiros Traseiros Automotivo

Harman International (Samsung)

Panasonic Automotive Systems

LG Electronics

Robert Bosch GmbH

Visteon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Tata Motors confirmou que seu próximo SUV Sierra incluirá mesas dobráveis, carregadores de dispositivos e telas de entretenimento para os bancos traseiros.

- Abril de 2025: A Lenovo e a Toyota Boshoku formaram uma parceria para co-desenvolver soluções inteligentes de habitáculo, com foco em conectividade entre dispositivos e entretenimento avançado para os bancos traseiros.

- Março de 2025: A Lexus India abriu reservas para o LX 500d, que conta com dois displays touch de 11,6 polegadas para os bancos traseiros, portas HDMI e controles remotos sem fio.

Escopo do Relatório Global do Mercado de Entretenimento para Passageiros Traseiros Automotivo

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Módulo de Display e Tela Sensível ao Toque |

| Unidade Central e Controlador de Domínio |

| Software de Sistema Operacional e Aplicativos |

| Circuitos Integrados de Conectividade e Módulos de Antena |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| 4G LTE |

| 5G |

| 2G/3G Legado |

| Baseado em Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Outros (Proprietário, Sistema Operacional de Tempo Real) |

| Instalado pelo Fabricante de Equipamento Original |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Componente | Módulo de Display e Tela Sensível ao Toque | |

| Unidade Central e Controlador de Domínio | ||

| Software de Sistema Operacional e Aplicativos | ||

| Circuitos Integrados de Conectividade e Módulos de Antena | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos Híbridos | ||

| Veículos Elétricos a Bateria | ||

| Por Geração de Conectividade | 4G LTE | |

| 5G | ||

| 2G/3G Legado | ||

| Por Sistema Operacional | Baseado em Linux (AAOS, AGL, etc.) | |

| QNX | ||

| Android Automotive OS | ||

| Outros (Proprietário, Sistema Operacional de Tempo Real) | ||

| Por Canal de Vendas | Instalado pelo Fabricante de Equipamento Original | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a demanda por entretenimento para os bancos traseiros cresça até 2030?

O mercado de entretenimento para passageiros traseiros automotivo tem previsão de expandir a um CAGR de 11,15%, elevando o valor de USD 6,26 bilhões em 2025 para USD 10,62 bilhões até 2030.

Qual região adicionará a maior receita nova nos próximos cinco anos?

A Ásia-Pacífico responderá pelo maior ganho absoluto de receita, sustentado por um CAGR de 13,71% e mais de um terço das remessas globais.

Por que os veículos elétricos a bateria são importantes para a adoção do entretenimento para os bancos traseiros?

Os veículos elétricos a bateria registram um CAGR de 22,96% porque as paradas de carregamento mais longas e os compradores familiarizados com tecnologia incentivam recursos de entretenimento mais ricos, ampliando o mercado endereçável do segmento.

Qual mudança tecnológica é mais crítica para as futuras experiências no interior do veículo?

A conectividade 5G entrega latência abaixo de 10 ms, habilitando jogos em nuvem, streaming UHD em múltiplas telas e serviços de voz com inteligência artificial que redefinem o uso dos bancos traseiros.

É provável que o pós-venda supere os sistemas instalados pelo fabricante de equipamento original?

Não, as soluções instaladas pelo fabricante de equipamento original manterão a dominância, detendo mais de 80% de participação, pois a integração de segurança e os modelos de serviço via rede favorecem as implementações de fábrica.

Página atualizada pela última vez em: