Tamanho e Participação do Mercado de Resfriamento de Data Centers dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

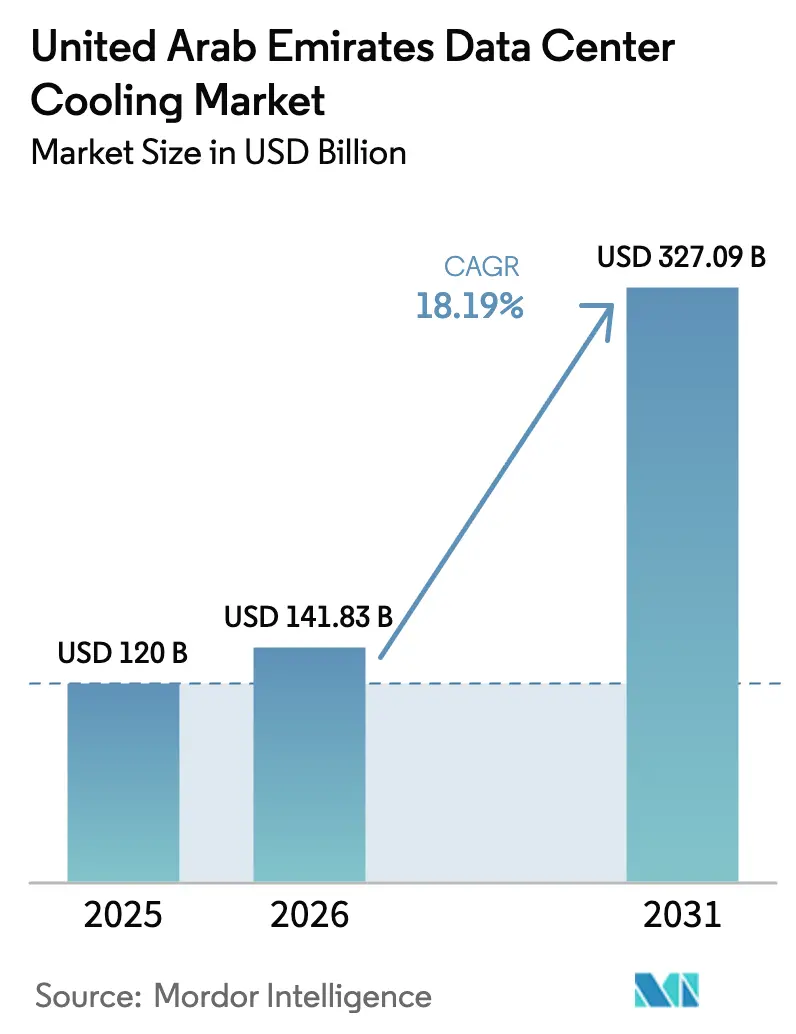

| Tamanho do mercado no ano base (2025) | 120 Bilhões de dólares |

| Tamanho do Mercado (2026) | 141.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 327.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de resfriamento de data centers dos EAU em 2026 é estimado em USD 141,83 milhões, crescendo a partir do valor de 2025 de USD 120 milhões, com projeções para 2031 indicando USD 327,09 milhões, crescendo a um CAGR de 18,19% entre 2026 e 2031. Esta expansão em nível nacional reflete a estratégia dos Emirados de se tornar o coração digital do Oriente Médio, um objetivo que exige uma infraestrutura de resfriamento robusta para proteger cargas de trabalho de missão crítica contra temperaturas ambientes que frequentemente ultrapassam 45 °C. Instrumentos regulatórios em camadas — principalmente o Plano Universal de Dubai para Inteligência Artificial, divulgado em 2024 — estabelecem limites de eficiência que obrigam os operadores de data centers a fazer a transição de sistemas de ar convencionais para soluções baseadas em líquido, capazes de manter metas de eficiência de uso de energia (PUE) abaixo de 1,2. O Campus de IA EAU-EUA de 5 GW dos Hiperescaladores em Abu Dhabi exemplifica essa mudança, criando demanda em larga escala por resfriamento líquido e plantas pré-fabricadas modulares que podem ser instaladas rapidamente em terrenos restritos. Ao mesmo tempo, a Lei Federal de Redução das Mudanças Climáticas, em vigor desde maio de 2025, intensifica o escrutínio sobre as emissões de gases de efeito estufa, levando os operadores a integrar conexões de resfriamento distrital e circuitos de resfriamento gratuito alimentados por energia renovável para alcançar conformidade e desbloquear incentivos tarifários. Esses mecanismos de política, aliados à crescente carga térmica dos chipsets de inteligência artificial (IA), posicionam o mercado de resfriamento de data centers dos EAU para uma expansão sustentada de dois dígitos ao longo do horizonte de previsão.

Principais Conclusões do Relatório

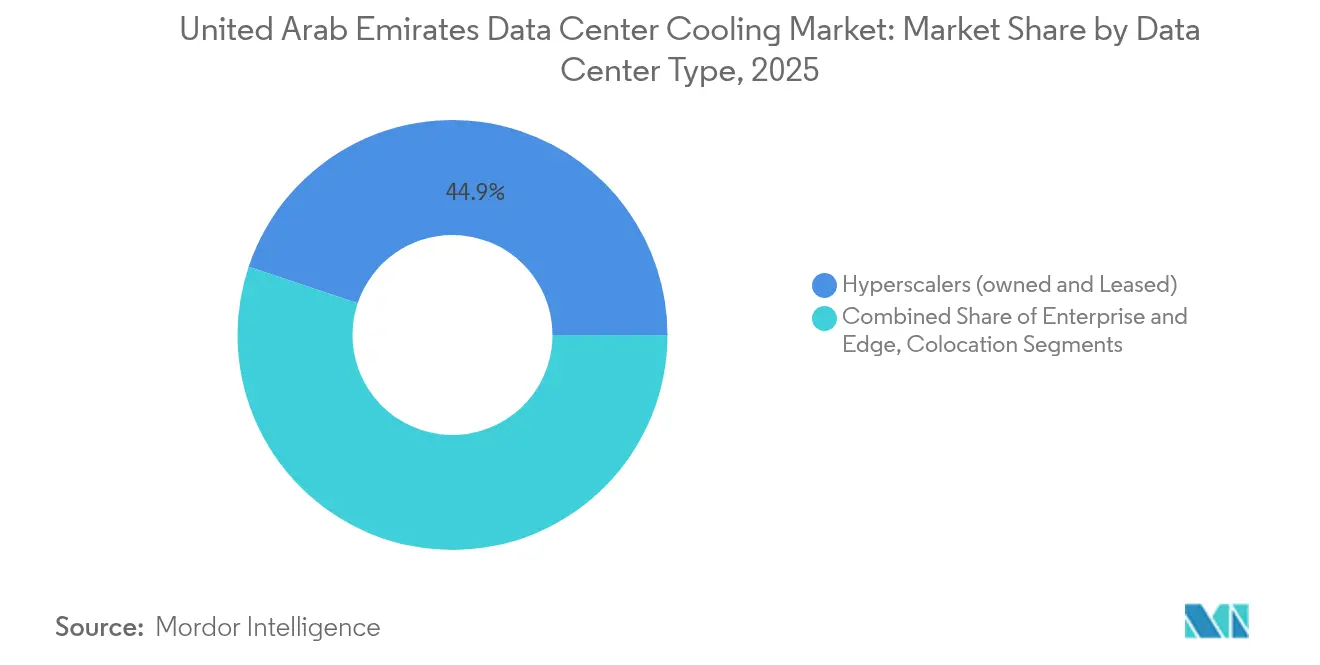

- Por tipo de data center, os hiperescaladores capturaram 44,85% da participação do mercado de resfriamento de data centers dos EAU em 2025 e estão no caminho certo para expandir a um CAGR de 19,18% até 2031.

- Por tipo de nível, as instalações de Nível 3 detinham 62,55% da participação do mercado de resfriamento de data centers dos EAU em 2025, enquanto o Nível 4 está projetado para crescer mais rapidamente, a um CAGR de 18,45% até 2031.

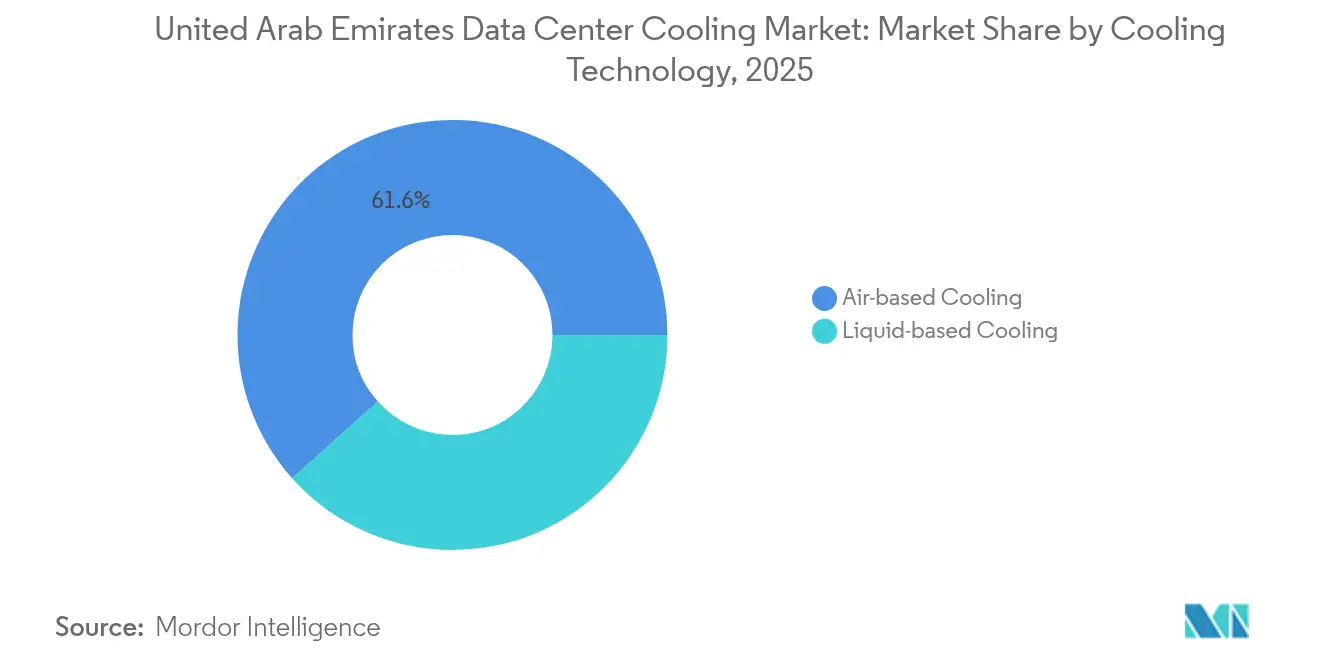

- Por tecnologia de resfriamento, os sistemas baseados em ar representaram 61,60% do tamanho do mercado de resfriamento de data centers dos EAU em 2025, enquanto as soluções líquidas têm previsão de crescer a um CAGR de 18,82%.

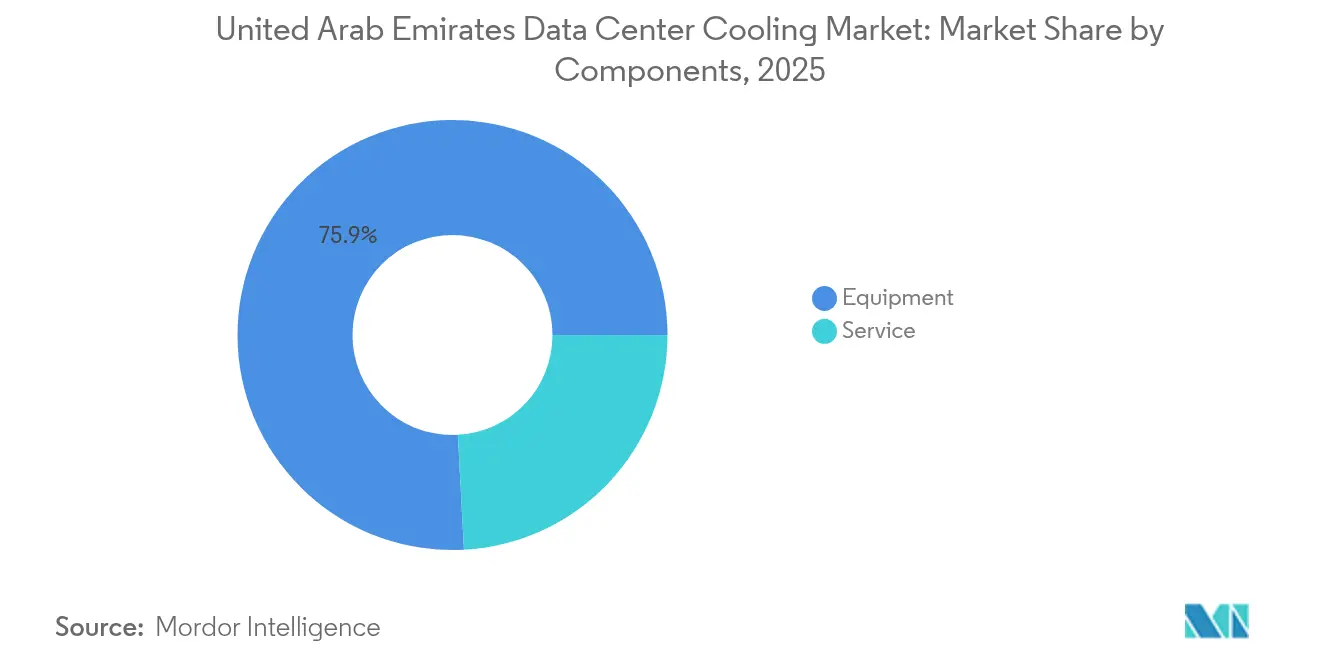

- Por componente, as vendas de equipamentos representaram 75,85% do tamanho do mercado de resfriamento de data centers dos EAU em 2025, com os serviços avançando a um CAGR de 18,21% à medida que a complexidade aumenta.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de transformação digital acelerando construções hiperescaladas | +4.2% | EAU (Dubai, Abu Dhabi) | Médio prazo (2 a 4 anos) |

| Estratégias de prioridade à nuvem entre empresas dos EAU | +3.8% | EAU, com repercussão no CCG | Curto prazo (≤ 2 anos) |

| Metas obrigatórias de eficiência de PUE a partir de 2025 | +3.1% | EAU em âmbito nacional | Curto prazo (≤ 2 anos) |

| Conexões de resfriamento distrital reduzindo custos do ciclo de vida | +2.7% | Núcleos urbanos de Dubai e Abu Dhabi | Médio prazo (2 a 4 anos) |

| Pico de densidade de IA/HPC exigindo retrofits de resfriamento líquido | +3.9% | Hiperescala e empresarial dos EAU | Curto prazo (≤ 2 anos) |

| Incentivos tarifários vinculados a renováveis favorecendo resfriamento gratuito indireto | +2.1% | Zonas de parques solares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Transformação Digital Acelerando Construções Hiperescaladas

Os mandatos governamentais decorrentes do Plano Universal de Dubai para Inteligência Artificial obrigam os operadores de data centers a superar as especificações térmicas legadas, impulsionando a adoção de resfriamento por imersão e direto ao chip, que sustentam densidades de rack acima de 40 kW enquanto atendem às metas de PUE abaixo de 1,2. Projetos como o Campus de IA EAU-EUA de 5 GW em Abu Dhabi e a instalação de 100 MW otimizada para IA da Khazna em Ajman estabelecem uma linha de base nacional que os data centers privados devem igualar para permanecer competitivos.[1]G42, "Ficha Técnica da Instalação Otimizada para IA da Khazna em Ajman," g42.ai À medida que essas âncoras do setor público demonstram conformidade, os inquilinos hiperescalados intensificam a aquisição de módulos especializados de resfriamento líquido, acelerando a migração do mercado de resfriamento de data centers dos EAU para longe dos CRAHs de água gelada e em direção a sistemas dielétricos selados.

Estratégias de Prioridade à Nuvem entre Empresas dos EAU

A migração empresarial para plataformas de nuvem está remodelando a demanda por resfriamento ao concentrar cargas de trabalho em um punhado de grandes sites, em vez de salas de servidores locais dispersas. As empresas dos EAU já contribuem com 12% do PIB não petrolífero do país por meio de atividades digitais, um número que deve crescer para 20% até 2030, alimentando a demanda acumulada por instalações hiperescaladas equipadas com resfriamento energeticamente eficiente. A parceria de USD 544 milhões da Microsoft com a du para construir uma região em Abu Dhabi sublinha a tendência, pois a instalação implanta unidades de distribuição de refrigerante modulares para acomodar cargas de trabalho empresariais que migram de data centers legados. Para os fabricantes de equipamentos de resfriamento, as agendas de prioridade à nuvem das empresas se traduzem em contratos de serviço de longo prazo vinculados a métricas de desempenho baseadas em resultados, elevando a receita de serviços no mercado de resfriamento de data centers dos EAU.

Metas Obrigatórias de Eficiência de PUE a partir de 2025

A diretiva de Dubai para reduzir a intensidade energética em 30% até 2030, em conjunto com a Lei Federal de Redução das Mudanças Climáticas, estabelece responsabilidade legal por cada quilowatt consumido em salas de TI e salas mecânicas. Os operadores agora devem divulgar as emissões em relatórios anuais, incentivando a rápida implantação de banhos de imersão e trocadores de calor de porta traseira que podem manter pontuações de PUE próximas a 1,05. O site de referência de Hong Kong da LiquidStack — registrando um PUE de 1,02 — ilustra o patamar máximo que muitas construções nos EAU pretendem replicar em condições de deserto.[2] LiquidStack, "Estudo de Caso: PUE de Resfriamento por Imersão 1,02," liquidstack.com A pressão de conformidade está criando um cenário de fornecedores em dois níveis, onde os provedores de soluções com histórico comprovado de PUE abaixo de 1,2 cobram prêmios de preço, enquanto os sistemas tradicionais resfriados a ar correm o risco de marginalização.

Conexões de Resfriamento Distrital Reduzindo os Custos do Ciclo de Vida do Resfriamento

A concessionária de resfriamento em massa de Dubai, Empower, operando 1,55 milhão de toneladas de refrigeração (TR), permite que os inquilinos de data centers aluguem água gelada em vez de construir plantas de resfriadores no local, reduzindo os desembolsos de capital inicial e suavizando a carga de pico na rede dos EAU. As conexões distritais reduzem a energia de resfriamento dos data centers em até 50%, fornecem redundância por meio de tanques de armazenamento de energia térmica e satisfazem um número crescente de investidores de ESG que examinam as métricas de consumo de água. A Facilities Management Middle East relata que a planta não tripulada da Empower no Jumeirah Village Circle armazena 10.000 TR-horas por noite, deslocando as operações de compressores diurnos e melhorando a estabilidade da rede. Consequentemente, as equipes de seleção de sites priorizam cada vez mais terrenos localizados a curta distância dos circuitos distritais, dando a Dubai e Abu Dhabi uma vantagem estratégica sobre as regiões do interior.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para sistemas avançados em clima desértico | −2.8% | Zonas do interior dos EAU | Médio prazo (2 a 4 anos) |

| Complexidade de conformidade com a eliminação progressiva de refrigerantes | −1.9% | EAU em âmbito nacional | Curto prazo (≤ 2 anos) |

| Escassez de técnicos especializados em resfriamento líquido | −2.3% | Centros urbanos dos EAU | Médio prazo (2 a 4 anos) |

| Restrições ao uso de água em torres evaporativas | −1.7% | Emirados com escassez de água | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Sistemas Avançados em Clima Desértico

As temperaturas do deserto frequentemente ultrapassam 45 °C, obrigando os operadores a investir em trocadores resistentes à corrosão, circuitos de rejeição de calor superdimensionados e filtros de partículas que somam até 40% de prêmio em relação aos projetos de zonas temperadas.[3] Os gargalos na cadeia de suprimentos global para coletores de refrigerante de grande diâmetro inflacionam ainda mais os custos, estendendo os prazos de entrega para unidades de distribuição de refrigerante de 1 MW além de 12 meses. Os operadores devem, portanto, ponderar cronogramas de depreciação mais elevados e orçamentos de manutenção em relação às economias de energia a longo prazo, desacelerando algumas decisões de gastos de capital.

Escassez de Técnicos Especializados em Resfriamento Líquido

Os banhos de imersão e os circuitos diretos ao chip exigem treinamento especializado em manuseio de dielétricos, integridade de vedações e qualidade do refrigerante, mas o mercado de trabalho de HVAC dos EAU permanece arraigado em práticas legadas de água gelada. O Data Center Frontier observa que menos de 300 engenheiros certificados em resfriamento líquido atendem a todo o mercado do CCG, criando gargalos para o comissionamento de novos módulos e restringindo o suporte pós-instalação. O lançamento em 2024 pela Iceotope do primeiro laboratório dedicado de resfriamento líquido visa preencher essa lacuna de talentos, fornecendo caminhos de certificação para técnicos de gestão térmica. Até que esses programas se expandam, a escassez de mão de obra moderará as taxas de adoção de resfriamento avançado no mercado de resfriamento de data centers dos EAU.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Hiperescaladores Impulsionam a Inovação em Resfriamento

Os hiperescaladores próprios ou arrendados nos EAU capturaram 44,85% da participação do mercado de resfriamento de data centers dos EAU em 2025 e têm previsão de crescer a um CAGR de 19,18% até 2031, refletindo expansões consideráveis como a região de USD 544 milhões da Microsoft com a du. O impulso desse grupo em direção a limites de PUE abaixo de 1,2 sustenta uma demanda robusta por banhos de imersão e unidades de distribuição de refrigerante, tornando a fatia hiperescalada o principal gerador de receita para os fabricantes de equipamentos originais. Os sites empresariais e de borda respondem coletivamente por menos de um terço do tamanho do mercado de resfriamento de data centers dos EAU, mas suas cargas de trabalho díspares exigem racks modulares que combinam circuitos de ar e líquido, abrindo um conjunto de oportunidades intensivo em consultoria para fornecedores de serviços.

A preferência dos hiperescaladores por racks de alta densidade superiores a 40 kW está impulsionando a integração vertical, na qual os operadores projetam tanques de imersão proprietários para contornar as limitações da transferência de calor por ar. O aumento força os fornecedores de equipamentos a padronizar coletores de desconexão rápida e barramentos à prova de vazamentos que reduzem o tempo de inatividade durante as trocas de GPU. As instalações de borda, normalmente localizadas em edifícios de centrais de telecomunicações, adotam trocadores de calor de porta traseira selados para conservar a área do piso. Em todos os arquétipos de clientes, o aumento implacável do tráfego de IA consolida o papel do resfriamento líquido como a pilha de tecnologia de crescimento mais rápido no mercado de resfriamento de data centers dos EAU.

Por Tipo de Nível: Nível 4 Impulsiona a Demanda por Resfriamento Premium

As salas de Nível 3 detinham 62,55% da participação do mercado de resfriamento de data centers dos EAU em 2025, devido aos perfis equilibrados de redundância e custo, enquanto as instalações de Nível 4 estão crescendo a um CAGR de 18,45% com base nos compromissos de arrendamento hiperescalado que estipulam manutenibilidade simultânea em todas as plantas de resfriamento. As salas de Nível 1 e Nível 2 permanecem de nicho, atendendo principalmente a implantações de borda sensíveis à latência, onde o controle de custos supera as promessas de tempo de atividade de 99,995%.

Os projetos de Nível 4 incorporam redundância de resfriamento 2N, sequenciamento automatizado de válvulas e análises preditivas que modelam a qualidade do refrigerante em tempo real. A construção de recuperação de desastres certificada Nível IV do Município de Abu Dhabi, executando módulos pré-fabricados Huawei FusionModule2000, ilustra a intensidade de capital necessária para garantir nenhum ponto único de falha de resfriamento. Os operadores de Nível 3 normalmente optam por arrays de resfriadores N+1 — reduzindo o gasto inicial, mas mantendo a resiliência por meio de capacidade sobressalente. Essa estratificação de nível motiva os fabricantes de equipamentos de resfriamento a agrupar acordos de serviço específicos por nível, monetizando assim diagnósticos avançados enquanto mantêm o tempo médio de reparo abaixo dos limites contratuais.

Por Tecnologia de Resfriamento: Resfriamento Líquido Perturba o Mercado Tradicional

Os resfriadores baseados em ar, as unidades CRAH e os economizadores ainda comandam 61,60% do tamanho do mercado de resfriamento de data centers dos EAU em 2025, mas as soluções de imersão e diretas ao chip estão avançando a um CAGR de 18,82%, impulsionadas por racks de IA que geram fluxos de calor insustentáveis apenas para o ar. A condutividade térmica superior do resfriamento líquido permite que as instalações eliminem pisos elevados e ventiladores, reduzindo a contribuição mecânica ao PUE de 35% para menos de 10% nas melhores práticas de construção.

As implantações globais de imersão bifásica da Microsoft, alcançando economias de energia de 5% a 15% e zero consumo de água no resfriamento, destacam os ganhos de sustentabilidade que ressoam com os reguladores dos EAU. Os trocadores de calor de porta traseira formam uma tecnologia de ponte para cargas de trabalho mistas, permitindo que os operadores adiem conversões completas de imersão enquanto ainda atendem às metas incrementais de PUE. Enquanto isso, as soluções de ar evoluem para resfriadores adiabáticos de livre resfriamento combinados com filtragem UV para combater as partículas do deserto, ilustrando que as plataformas legadas mantêm relevância por meio de aprimoramentos iterativos, mesmo quando os sistemas líquidos capturam gastos incrementais.

Por Componente: O Crescimento dos Serviços Reflete o Aumento da Complexidade

As vendas de equipamentos absorveram 75,85% do tamanho do mercado de resfriamento de data centers dos EAU em 2025, mas a receita de serviços está crescendo mais rapidamente, a um CAGR de 18,21%, à medida que os operadores terceirizam o projeto, a instalação e a manutenção preditiva para tecnologias de líquido desconhecidas. As empresas de engenharia, aquisição e construção (EPC) relatam um aumento de 20% ano a ano na demanda por pacotes de comissionamento de circuito de refrigerante completos.

As equipes de instalação agora integram bombas dielétricas sem vibração, fitas de detecção de vazamentos em fibra e válvulas inteligentes compatíveis com BAS, aprofundando o escopo geral do projeto e atraindo a consultoria para estágios de projeto anteriores. Após a implantação, os contratos de serviço vinculam as taxas ao tempo de atividade e à conformidade com o PUE, incentivando os fornecedores a investir em centros de monitoramento remoto com equipe de especialistas em análise térmica. Essa evolução realinha o modelo de negócios do setor de resfriamento de data centers dos EAU, passando da transferência de hardware para a entrega de desempenho ao longo do ciclo de vida.

Análise Geográfica

Dubai permanece o núcleo da atividade do mercado de resfriamento de data centers dos EAU, impulsionada por 99% de penetração na internet e zonas francas favoráveis aos negócios que atraem regiões de nuvem que exigem resfriamento escalável. A rede distrital de 1,55 milhão de TR da Empower permite que os desenvolvedores de data centers dispensem pátios de resfriadores com uso intensivo de capital, aproveitando em vez disso os circuitos de fornecimento pré-resfriados que reduzem o OPEX e agilizam as licenças de construção. A pegada de arranha-céus empilhados do emirado impele os operadores a adotar tanques de imersão verticais que se conformam às plantas de andares de edifícios altos, uma peculiaridade arquitetônica que favorece os módulos pré-fabricados.

A concentração de IA de Abu Dhabi apresenta um eixo de crescimento complementar. O Campus de IA EAU-EUA de 5 GW e a construção de 100 MW da Khazna em Ajman puxam a inovação em resfriamento em direção a banhos de imersão bifásica classificados para chips de 1.500 W. A integração de renováveis dá a Abu Dhabi uma vantagem de custo: o maior data center do mundo alimentado por energia solar no Parque Solar Mohammed bin Rashid Al Maktoum depende de circuitos de livre resfriamento indireto que exploram as quedas de temperatura do deserto durante a noite. Essas sinergias geográficas produzem um corredor de demanda por resfriamento líquido que se estende de Dubai Marina ao deserto de Al Dhafra.

Cenário Competitivo

O mercado de resfriamento de data centers dos EAU permanece moderadamente fragmentado. Os líderes globais Schneider Electric, Vertiv e Stulz aproveitam amplas linhas de produtos e redes de serviços, mas enfrentam novos entrantes disruptivos especializados em soluções de imersão e diretas ao chip. A Schneider Electric fortaleceu sua posição ao adquirir a Motivair Corporation em outubro de 2024, adicionando unidades de distribuição de refrigerante de alta capacidade à sua pilha EcoStruxure. A Vertiv responde com o MegaMod CoolChip, um módulo pré-fabricado e pronto para líquido, projetado para ciclos de implantação 50% mais rápidos e ganhos de PUE de até 25%.

Especialistas como LiquidStack, Submer e Iceotope ancoram a vanguarda ao demonstrar operações com PUE abaixo de 1,1 e reduções de 95% na energia de resfriamento em comparação com arquiteturas de ar legadas. As parcerias preenchem a divisão: Munters e ZutaCore codesenvolvem híbridos evaporativos-líquidos selados para racks de IA, enquanto a Iceotope colabora com a Schneider Electric e a Avnet para incorporar tanques dielétricos em contêineres de grau OEM. A liderança de mercado dependerá cada vez mais da profundidade do serviço — ou seja, da capacidade de fornecer diagnósticos remotos 24 horas por dia, 7 dias por semana, testes de qualidade de fluido de imersão e compromissos de tempo de atividade com garantia — em vez de apenas disponibilidade de hardware.

Líderes do Setor de Resfriamento de Data Centers dos Emirados Árabes Unidos

Stulz GmbH

Asetek A/S

Schneider Electric SE

Vertiv Group Corp.

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: du e Microsoft assinaram um contrato de USD 544 milhões para uma região hiperescalada em Abu Dhabi equipada com infraestrutura de resfriamento pronta para imersão.

- Março de 2025: ADQ e ECP lançaram um empreendimento de USD 25 bilhões para expandir a geração de energia para data centers, garantindo eletricidade suficiente para resfriamento líquido de alta densidade.

- Janeiro de 2025: A OpenAI fez parceria com entidades dos EAU para construir o "Stargate UAE", um cluster de IA de 1 GW em Abu Dhabi, exigindo resfriamento líquido para lidar com a capacidade inicial de 200 MW.

- Novembro de 2024: Vertiv e Compass Datacenters introduziram o CoolPhase Flex, um sistema híbrido ar-líquido voltado para GPUs de 400 W.

Escopo do Relatório do Mercado de Resfriamento de Data Centers dos Emirados Árabes Unidos

O resfriamento de data centers é um sistema que ajuda a manter temperaturas operacionais ideais em ambientes de data centers. É fundamental, pois as instalações de data centers abrigam muitos servidores de computadores e equipamentos de rede que geram calor durante a operação. Sistemas de resfriamento eficientes são usados para dissipar esse calor e evitar o superaquecimento dos equipamentos, garantindo a operação contínua e confiável do data center. Métodos como ar-condicionado, resfriamento líquido e contenção de corredores quentes/frios são comumente usados para controlar a temperatura e a umidade nos data centers.

O mercado de resfriamento de data centers dos EAU é segmentado por tecnologia (resfriamento baseado em ar [resfriador e economizador, CRAH, torres de resfriamento e outras tecnologias de resfriamento baseadas em ar] e resfriamento baseado em líquido [resfriamento por imersão, resfriamento direto ao chip e trocador de calor de porta traseira]), tipo de data center (hiperescala, empresarial e colocalização) e setor de usuário final (TI e telecomunicações, varejo e bens de consumo, saúde, mídia e entretenimento, agências federais e institucionais e outros setores de usuários finais). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Hiperescaladores (próprios e arrendados) |

| Empresarial e de Borda |

| Colocalização |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Resfriamento Baseado em Ar | Resfriador e Economizador (Sistemas DX) |

| CRAH | |

| Torre de Resfriamento (abrange resfriamento direto, indireto e de dois estágios) | |

| Outros | |

| Resfriamento Baseado em Líquido | Resfriamento por Imersão |

| Resfriamento Direto ao Chip | |

| Trocador de Calor de Porta Traseira |

| Por Serviço | Consultoria e Treinamento |

| Instalação e Implantação | |

| Manutenção e Suporte | |

| Por Equipamento |

| Por Tipo de Data Center | Hiperescaladores (próprios e arrendados) | |

| Empresarial e de Borda | ||

| Colocalização | ||

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tecnologia de Resfriamento | Resfriamento Baseado em Ar | Resfriador e Economizador (Sistemas DX) |

| CRAH | ||

| Torre de Resfriamento (abrange resfriamento direto, indireto e de dois estágios) | ||

| Outros | ||

| Resfriamento Baseado em Líquido | Resfriamento por Imersão | |

| Resfriamento Direto ao Chip | ||

| Trocador de Calor de Porta Traseira | ||

| Por Componente | Por Serviço | Consultoria e Treinamento |

| Instalação e Implantação | ||

| Manutenção e Suporte | ||

| Por Equipamento | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de resfriamento de data centers dos EAU?

O mercado é avaliado em USD 141,83 milhões em 2026, refletindo a rápida expansão da infraestrutura vinculada a projetos hiperescalados e de IA.

Com que velocidade se espera que o mercado de resfriamento de data centers dos EAU cresça?

Tem previsão de avançar a um CAGR de 18,19% entre 2026 e 2031, atingindo USD 327,09 milhões ao final do período.

Qual tecnologia de resfriamento está crescendo mais rapidamente nos EAU?

O resfriamento líquido — abrangendo abordagens de imersão e diretas ao chip — está crescendo a um CAGR de 18,82% devido às cargas de trabalho de IA que excedem os limites térmicos do resfriamento a ar.

Quais desafios dificultam a adoção de resfriamento avançado nos EAU?

Os altos custos de capital para equipamentos de grau desértico e a escassez de técnicos treinados em resfriamento líquido retardam a implantação, apesar dos claros ganhos de eficiência.

Página atualizada pela última vez em: