Tamanho e Participação do Mercado de Lasers Ultrarrápidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

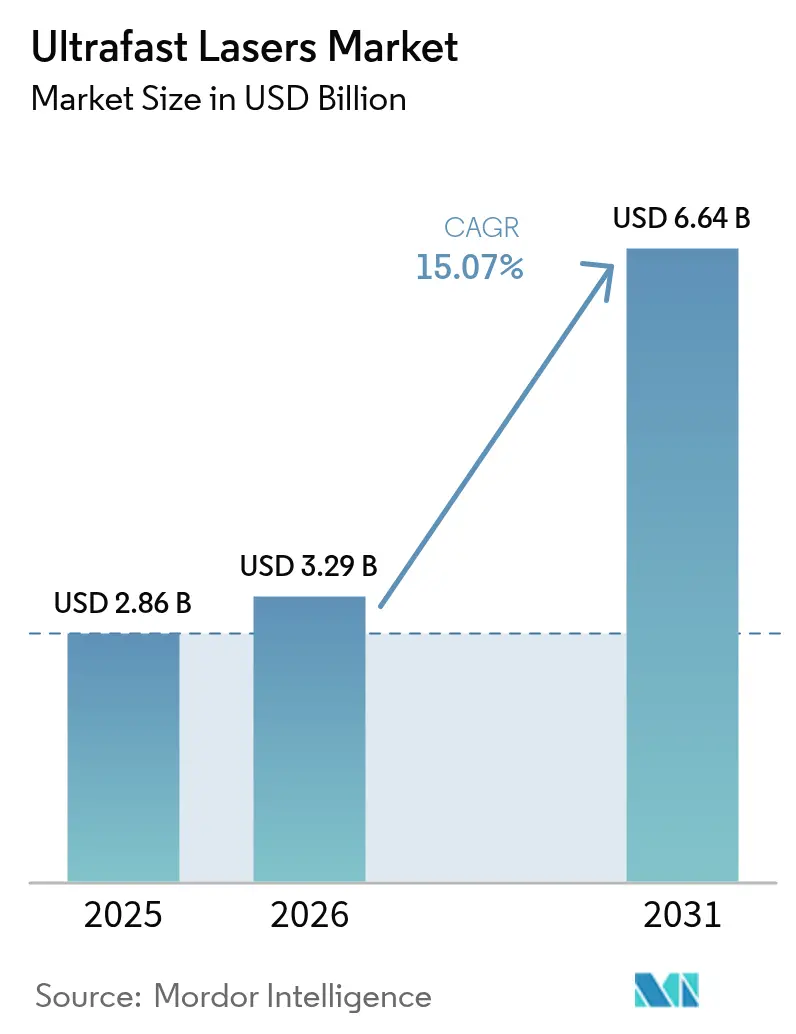

| Tamanho do Mercado (2026) | 3.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.07% CAGR |

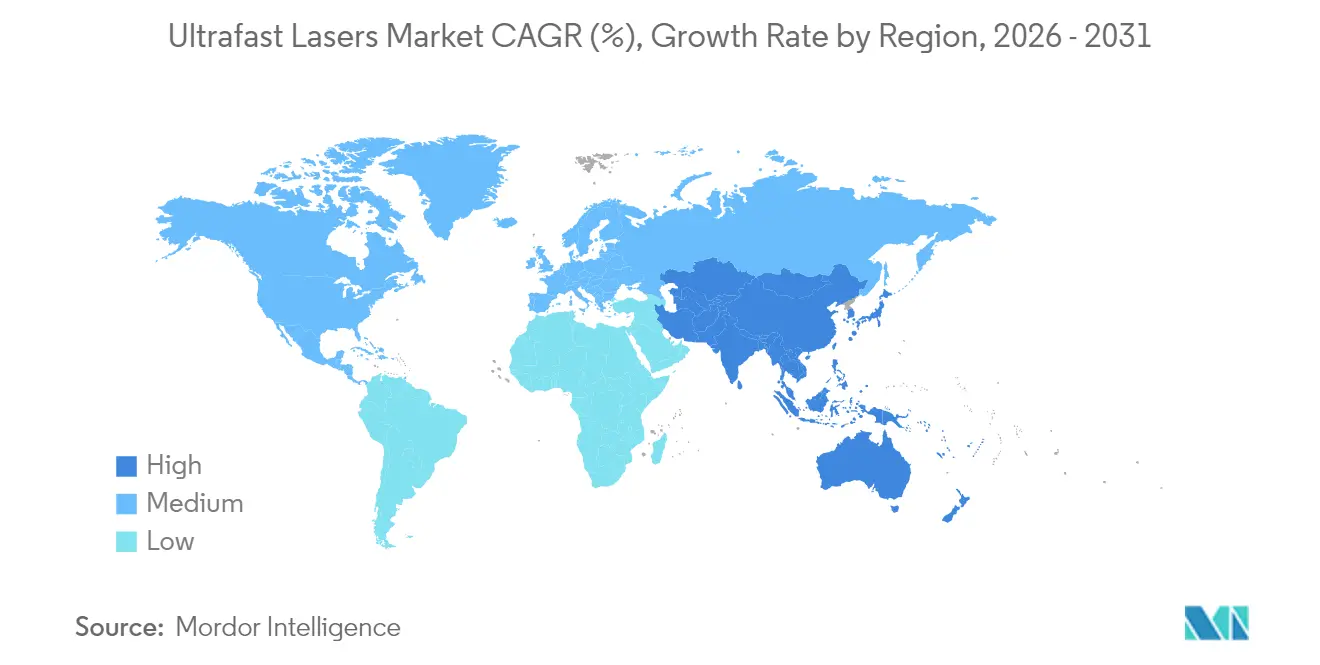

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lasers Ultrarrápidos por Mordor Intelligence

O tamanho do mercado de lasers ultrarrápidos em 2026 é estimado em USD 3,29 bilhões, crescendo a partir do valor de 2025 de USD 2,86 bilhões, com projeções para 2031 indicando USD 6,64 bilhões, crescendo a uma CAGR de 15,07% no período de 2026-2031. O crescimento se acelera porque o controle de pulso em nível de femtossegundo entrega características abaixo de 20 µm que os lasers convencionais de onda contínua não conseguem atingir. A miniaturização de semicondutores, a adoção de displays dobráveis e a inovação em baterias para veículos elétricos reforçam coletivamente a demanda à medida que os fabricantes migram para métodos de usinagem de precisão sem geração de calor. As arquiteturas de fibra dominam as implantações devido à superior qualidade do feixe e ao gerenciamento térmico, enquanto os sistemas de femtossegundo totalmente em fibra ganham tração ao eliminar a óptica de espaço livre sensível ao alinhamento. A Ásia-Pacífico lidera as instalações porque fábricas de wafers, plantas de baterias e linhas de displays se concentram na China, no Japão e na Coreia do Sul. Fusões estratégicas — como a aquisição da NKT Photonics pela Hamamatsu por USD 800 milhões — sinalizam movimentos de integração vertical que ajudam os fornecedores a combinar fontes, óptica e software em ferramentas de produção completas.

Principais Conclusões do Relatório

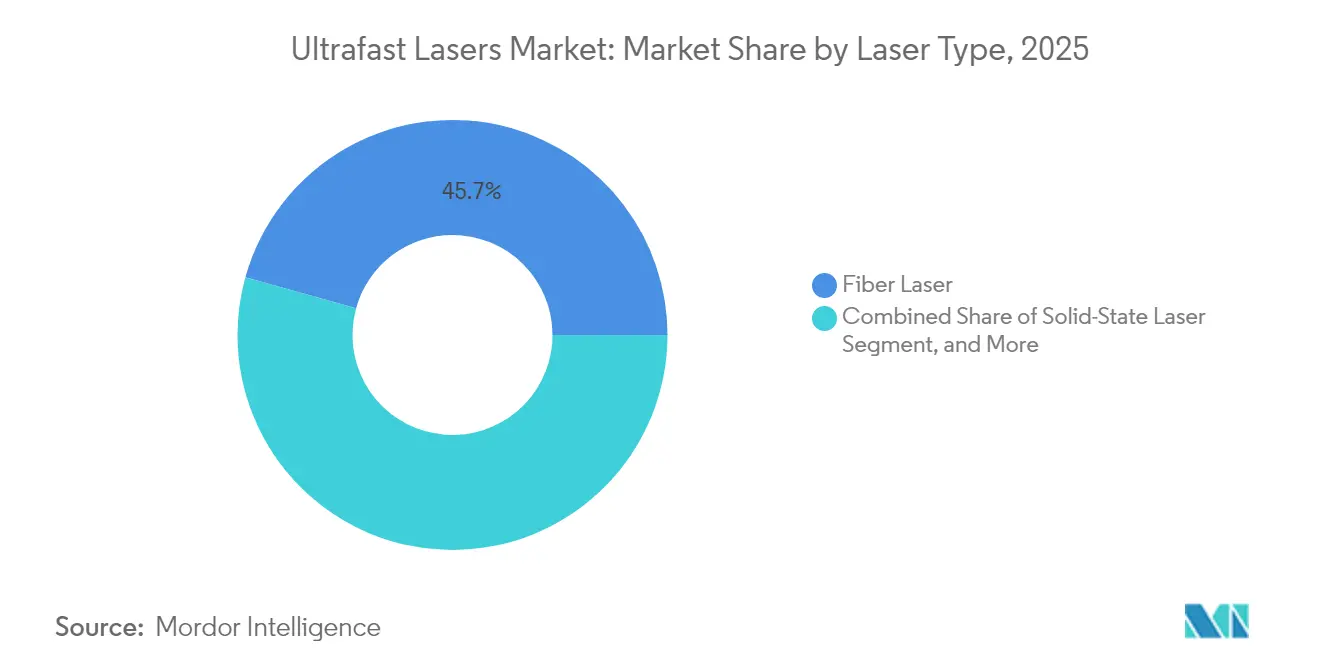

- Por tipo de laser, os lasers de fibra lideraram com 45,68% de participação no mercado de lasers ultrarrápidos em 2025; os lasers de femtossegundo totalmente em fibra devem avançar a uma CAGR de 16,28% até 2031.

- Por duração do pulso, os sistemas de femtossegundo representaram 62,35% do tamanho do mercado de lasers ultrarrápidos em 2025 e estão crescendo a uma CAGR de 16,42% até 2031.

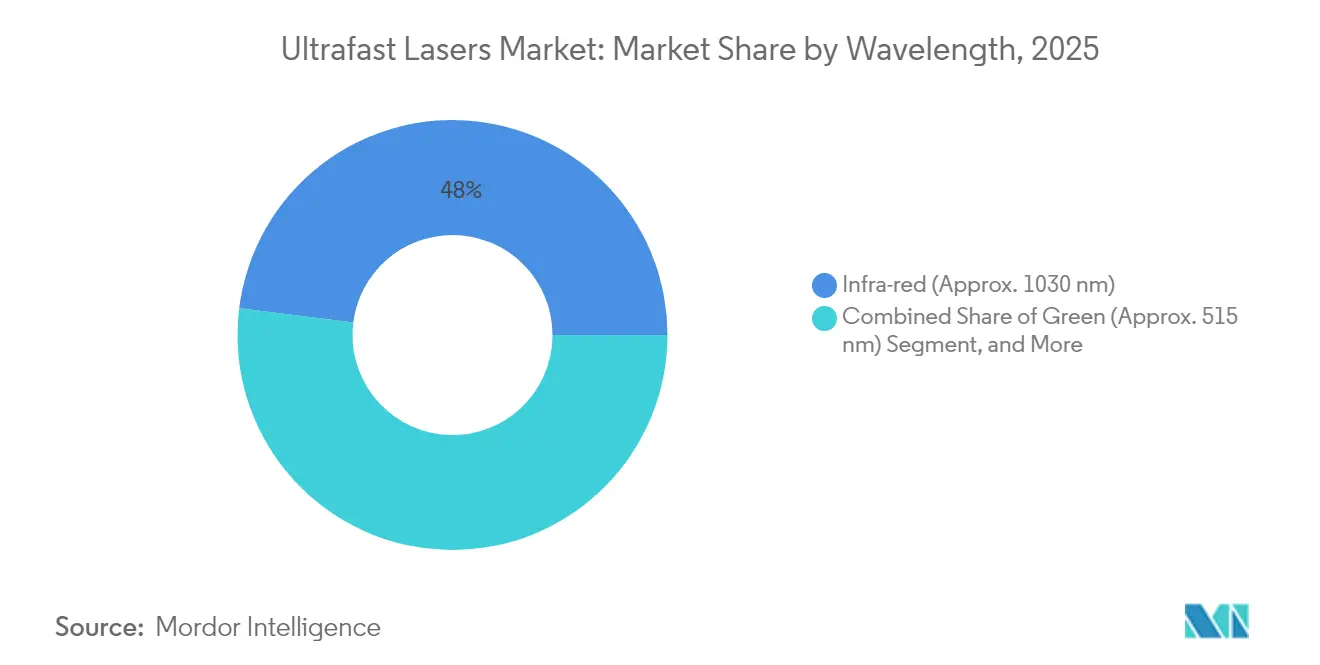

- Por comprimento de onda, as plataformas UV representaram o segmento de crescimento mais rápido com uma CAGR de 17,83%, enquanto o infravermelho manteve 48,02% da receita de 2025.

- Por aplicação, o processamento de materiais e a microusinagem comandaram 53,62% do tamanho do mercado de lasers ultrarrápidos em 2025; a imagiologia biomédica está crescendo a uma CAGR de 17,39% até 2031.

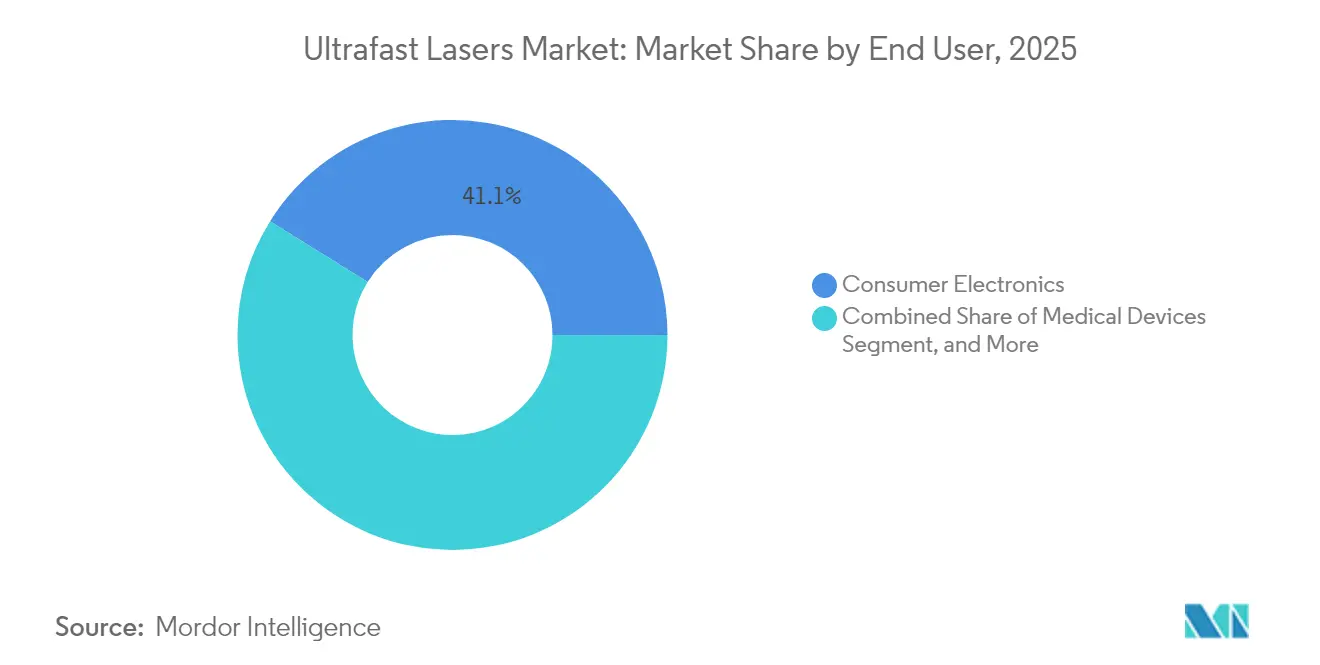

- Por usuário final, os Eletrônicos de Consumo lideraram o mercado com uma participação de 41,12%, enquanto o setor Automotivo deve expandir a uma CAGR de 17,02% até 2031.

- Por geografia, a Ásia-Pacífico deteve 48,14% de participação em 2025 e deve expandir a uma CAGR de 18,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Lasers Ultrarrápidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Onda de miniaturização de semicondutores impulsiona a demanda por usinagem de características abaixo de 20 µm | +2.50% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Mudança do corte de folha de bateria para VE para lasers ultrarrápidos em "modo burst" | +2.80% | Global, com ganhos iniciais na China, Alemanha e Estados Unidos | Curto prazo (≤ 2 anos) |

| Perfuração de vidro de alta razão de aspecto para displays dobráveis | +3.10% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Prototipagem de fotônica quântica em wafer necessita de pulsos abaixo de 200 fs | +2.40% | América do Norte e UE, emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para reindustrialização da fabricação avançada | +1.90% | América do Norte e UE | Médio prazo (2-4 anos) |

| Óptica adaptativa assistida por IA impulsionando o rendimento multifeixe | +2.10% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Miniaturização de Semicondutores Impulsiona a Demanda por Usinagem de Características < 20 µm

Os fabricantes de chips que migram para arquiteturas de empacotamento 3D dependem de pulsos de femtossegundo que perfuram vias através do silício com razões de aspecto superiores a 10:1, eliminando zonas afetadas pelo calor. Samsung e SK Hynix já implantam tais sistemas para empilhamento de memória de alta largura de banda. Os fornecedores de ferramentas relatam que as plataformas ultrarrápidas representaram 35% dos novos pedidos de processamento de wafers em 2024, em comparação com 18% em 2022. A contração contínua dos nós abaixo de 20 nm amplia o mercado endereçável de lasers ultrarrápidos ao forçar o abandono de opções mecânicas ou de lasers de onda contínua. As acelerações de volume na Ásia-Pacífico amplificam a demanda por equipamentos em casas aliadas de fotomáscaras e substratos.

Mudança do Corte de Folha de Bateria para VE para Lasers Ultrarrápidos em "Modo Burst"

Os dados das gigafábricas mostram que o corte em modo burst de femtossegundo melhora o rendimento de folhas de 6 µm em 40%, eliminando rebarbas nas bordas que provocam curtos-circuitos.[1]Tesla Inc., "Relatório de Impacto Tesla 2024," Tesla.com A CATL e a BYD investiram USD 150 milhões em linhas de corte a laser durante 2024, ilustrando o momentum de comercialização. A demanda por precisão aumenta à medida que a densidade de energia das baterias cresce, levando os fabricantes a folhas mais finas que favorecem a ablação em detrimento do cisalhamento mecânico. A divisão de feixe multiplexada permite o processamento simultâneo de folhas empilhadas, aumentando a utilização e justificando maiores despesas de capital. Esses fatores ampliam a participação do mercado de lasers ultrarrápidos dedicada às linhas de fabricação automotiva.

Perfuração de Vidro de Alta Razão de Aspecto para Displays Dobráveis

A perfuração por femtossegundo entrega furos de 10 µm através de vidro de 100 µm sem microfissuras, satisfazendo as tolerâncias de produção de OLED dobrável.[2]Samsung Display, "Linhas de produção de OLED dobrável adotam perfuração por femtossegundo," Samsungdisplay.com A Corning investiu USD 200 milhões em capacidade ultrarrápida durante 2024 para fornecer vidro para câmeras sob o display. As atualizações de resolução do display para 8K estreitam as tolerâncias de posicionamento para 2 µm, que apenas pulsos abaixo de 300 fs conseguem atingir. Os fabricantes de painéis da Ásia-Pacífico aceleram os pedidos, impulsionando o crescimento regional do mercado de lasers ultrarrápidos. Os fornecedores que integram subsistemas de laser, scanner e software garantem vitórias de design-in que os prendem a ciclos de capex de vários anos.

Prototipagem de Fotônica Quântica em Wafer Necessita de Pulsos Abaixo de 200 fs

A IBM alcançou 99,5% de fidelidade de fonte de fóton único usando escrita ultrarrápida em guia de onda, superando os 87% produzidos com pulsos mais longos.[3]IBM Corporation, "Avanço em fotônica quântica 2024," Ibm.com A parceria da IonQ com a NKT Photonics visa fontes de femtossegundo para dispositivos de íons aprisionados. Laboratórios universitários, como a instalação RAAM de USD 2,5 milhões da Universidade de Dayton, ampliam ainda mais a demanda de pesquisa. À medida que os roteiros de computação quântica exigem circuitos fotônicos integrados, as ferramentas ultrarrápidas de qualidade industrial tornam-se indispensáveis. O crescimento de longo prazo no mercado de lasers ultrarrápidos depende, portanto, da estabilidade de pulso abaixo de 200 fs com métricas de tempo de atividade industrial.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos em fibra dopada com itérbio | -1.80% | Global | Curto prazo (≤ 2 anos) |

| Lacuna de produtividade em relação aos lasers de fibra de onda contínua no corte de metais espessos | -1.20% | Global, particularmente em regiões de fabricação pesada | Médio prazo (2-4 anos) |

| Custos de conformidade com segurança laser IEC 60825 para PMEs | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Instabilidade de lente térmica acima de 500 W de potência média | -1.10% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos em Fibra Dopada com Itérbio

Os prazos de entrega para fibras de itérbio de alta potência se estenderam para seis meses em 2024, pois apenas um punhado de empresas domina a uniformidade de terras raras necessária para a estabilidade de femtossegundo.[4]Nufern, "Atualização da cadeia de suprimentos de fibras ópticas especiais," Nufern.com Os novos entrantes chineses lutam contra impurezas que provocam instabilidades de modo, limitando a penetração a sistemas abaixo de 100 W. O fornecimento restrito ameaça as acelerações de produção para lasers de femtossegundo totalmente em fibra, a fatia de crescimento mais rápido do mercado de lasers ultrarrápidos. Os fornecedores respondem qualificando fontes duplas, mas a complexidade do processo retarda as adições de capacidade pelo menos até 2026. Qualquer escassez prolongada arrisca limitar a receita mesmo quando a demanda downstream aumenta.

Lacuna de Produtividade em Relação aos Lasers de Fibra de Onda Contínua no Corte de Metais Espessos

A TRUMPF mediu velocidades 3 a 5 vezes mais rápidas e 40% menos consumo de energia quando os lasers de onda contínua cortam aço de 10 mm em comparação com as unidades ultrarrápidas.[5]TRUMPF SE + Co. KG, "Avanços na produtividade do corte a laser," Trumpf.com Os painéis de carroceria automotiva e as seções de casco de navios, portanto, continuam favorecendo abordagens baseadas em fusão. Os custos operacionais permanecem 60% mais elevados por quilograma processado em plataformas ultrarrápidas, limitando o volume endereçável na fabricação pesada. Os ganhos do modo burst reduzem, mas não eliminam a lacuna, mantendo um teto para a adoção do mercado de lasers ultrarrápidos para a usinagem de seções espessas. Os fornecedores se concentram em vez disso em metais finos, substratos frágeis ou nichos de micropadrões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laser: Dominância da Fibra Impulsiona a Integração

As arquiteturas de fibra capturaram 45,68% do mercado de lasers ultrarrápidos em 2025, sustentadas por um tempo médio entre falhas acima de 50.000 horas que satisfaz as metas de tempo de atividade das fábricas. As plataformas de estado sólido e de volume bombeado por diodo retêm utilidade para energias de pico acima de 1 mJ, mas apresentam vendas mais lentas para linhas de produção. O tamanho do mercado de lasers ultrarrápidos para unidades de femtossegundo totalmente em fibra deve crescer a uma CAGR de 16,28% à medida que os layouts sem necessidade de alinhamento reduzem as visitas de manutenção. Fornecedores como a Coherent comprimem fontes, fontes de alimentação e unidades de refrigeração em racks de economia de espaço, permitindo integração direta dentro de ferramentas de wafer ou bateria.

A simplificação do sistema permite que os OEMs incorporem lasers em estágios de movimento, eliminando caminhos externos de feixe que anteriormente convidavam à contaminação. A integração também fortalece a fidelização ao serviço, pois a troca de marcas implicaria a requalificação de toda a máquina. Os líderes em fibra, portanto, ampliam suítes de firmware, scanner e óptica de IA que elevam os custos de troca, aprofundando o controle do mercado de lasers ultrarrápidos. Os especialistas em lasers de volume pivotam para pesquisa ou nichos de comprimento de onda exótico onde as fibras ficam aquém em energia de pulso ou sintonizabilidade.

Por Duração do Pulso: Aplicações de Femtossegundo se Expandem

Os dispositivos de femtossegundo detinham 62,35% da receita em 2025 porque a ablação não térmica previne danos ao substrato em filmes de silício, vidro e polímero. As arquiteturas de modo burst avançadas agora alcançam saltos quíntuplos na taxa de remoção de material enquanto mantêm o calor abaixo de 100 nm de penetração. O segmento do mercado de lasers ultrarrápidos está previsto a uma CAGR de 16,42% até 2031, à medida que os custos de ferramentas convergem com as opções de picossegundo. As fontes de picossegundo persistem onde zonas de calor ligeiras são aceitáveis e maior potência média é necessária para texturização de grandes áreas.

A convergência borra a fronteira à medida que os preços de femtossegundo caem e a velocidade aumenta. Os compradores de equipamentos especificam cada vez mais a duração do pulso pela física da aplicação em vez de restrições orçamentárias, acirrando a concorrência. Os fornecedores ampliam controladores que alternam entre sequências de pulso único e burst, permitindo que um único cabeçote sirva ao corte em dados, marcação e ajuste dentro da mesma linha, ampliando o alcance endereçável do mercado de lasers ultrarrápidos.

Por Comprimento de Onda: O Crescimento UV Acelera as Aplicações Médicas

O infravermelho em torno de 1030 nm preservou 48,02% de participação em 2025 com base nos meios de ganho de fibra de itérbio maduros. No entanto, as unidades UV de 355 nm crescem a uma CAGR de 17,83%, pois as empresas de dispositivos médicos e de embalagem avançada buscam cortes abaixo do micrômetro com carga térmica desprezível. As fontes de femtossegundo convertidas em frequência desbloqueiam o processamento de materiais transparentes que os feixes de IV não conseguem atingir, aumentando o pipeline do mercado de lasers ultrarrápidos entre fabricantes de catéteres, stents e lentes de polímero.

A aquisição da Fastlite pela Amplitude Laser traz módulos harmônicos internos que emitem linhas UV profundo abaixo de 266 nm, permitindo que uma única fonte de IV sirva a tarefas de múltiplos comprimentos de onda. Essa modularidade reduz o estoque de peças de reposição para fabricantes contratados que gerenciam trabalhos diversificados. As plataformas verdes de 515 nm mantêm participação no reparo de folha de cobre e pixel de display, mas o UV lidera o momentum graças à familiaridade regulatória dentro dos registros de dispositivos da FDA, reforçando sua atração sobre as receitas totais do mercado de lasers ultrarrápidos.

Por Aplicação: A Imagiologia Biomédica Impulsiona a Inovação

O processamento de materiais e a microusinagem permaneceram como espinha dorsal com 53,62% de participação em 2025, abrangendo corte de wafers, perfuração de vias e linhas de corte de folhas que buscam fidelidade micrométrica. No entanto, a imagiologia biomédica registra a maior CAGR de 17,39% porque os pulsos ultrarrápidos possibilitam a microscopia multiphotônica e a cirurgia a laser de femtossegundo com efeitos mínimos sobre os tecidos adjacentes. Os hospitais visam o remodelamento preciso da córnea e o mapeamento neural, enquanto os OEMs de instrumentos incorporam lasers compactos para ambientes de sala de operações, expandindo o mercado de lasers ultrarrápidos na área da saúde.

A espectroscopia e a metrologia adicionam demanda incremental por meio de melhores relações sinal-ruído em configurações de sonda de bomba. As instituições científicas atuam como incubadoras, comprovando novas abordagens de conformação de feixe e mistura de comprimentos de onda antes da transferência para a indústria. A fertilização cruzada encurta os ciclos de comercialização, mantendo o pipeline do mercado de lasers ultrarrápidos vibrante em diversas disciplinas.

Por Usuário Final: A Transformação Automotiva se Acelera

Os eletrônicos de consumo detinham 41,12% da receita de 2025, pois as marcas de smartphones cortam a laser vidro ultrafino e PCBs flexíveis. As plantas automotivas, no entanto, registram uma CAGR de 17,02% porque as baterias para VE e os chassis de alumínio leve necessitam de usinagem sem rebarba e de baixo calor. A Tesla utiliza agrupamentos automatizados de femtossegundo para processar milhões de folhas de bateria por ano, validando a escalabilidade industrial.

Os fabricantes de dispositivos médicos crescem de forma constante ao adotar a texturização por femtossegundo para a osseointegração de implantes. As oficinas aeroespaciais e de defesa integram fontes de alta potência para perfuração de compósitos e corte de titânio. Essa diversificação de usuários finais isola os fornecedores de oscilações cíclicas e eleva a resiliência do mercado global de lasers ultrarrápidos.

Análise Geográfica

A Ásia-Pacífico comandou 38,14% do mercado de lasers ultrarrápidos em 2025 e está prevista a uma CAGR de 18,21% até 2031, pois fábricas de wafers, gigafábricas de baterias e linhas de displays se concentram na China, no Japão e na Coreia do Sul. Os incentivos políticos da China nutrem fornecedores domésticos de laser, mas as marcas ocidentais ainda dominam os níveis de alta precisão que exigem estabilidade abaixo de 300 fs. O Japão mantém a liderança em inovação; a aquisição da NKT Photonics pela Hamamatsu por USD 800 milhões amplia seu portfólio quântico e biomédico, aumentando a densidade de integração de sistemas locais. Os líderes de chips e displays da Coreia do Sul ancoram uma demanda estável por ferramentas, garantindo que a região permaneça o principal motor da receita do mercado de lasers ultrarrápidos.

A América do Norte se beneficia do financiamento à pesquisa e de subsídios para reindustrialização. Programas como o Manufacturing Accelerate de Massachusetts entregam subsídios de USD 200.000 que compensam os custos de certificação IEC 60825, levando as PMEs a adotar ferramentas de femtossegundo. Os laboratórios dos EUA pilotam protótipos de fotônica quântica, enquanto os fornecedores automotivos em Michigan e no Texas recorrem a lasers em modo burst para módulos de VE. As universidades canadenses fortalecem a pesquisa em lasers de fibra, fornecendo um pipeline de graduados em fotônica que sustentam os ecossistemas de serviços regionais.

A Europa mantém posições sólidas em automotivo e dispositivos médicos. Os fornecedores de primeiro nível alemães especificam sistemas ultrarrápidos para soldagem de recintos de baterias e usinagem de stents, preservando margens premium. Os fornecedores franceses e lituanos contribuem com módulos de comprimento de onda especiais, reforçando a segurança do fornecimento intra-UE. Enquanto isso, o Médio Oriente e África emergem lentamente à medida que os governos financiam centros de pesquisa nos Emirados Árabes Unidos. Embora o volume permaneça pequeno, as linhas-piloto em compósitos aeroespaciais e sensores fotônicos antecipam contribuições futuras para o mercado de lasers ultrarrápidos uma vez que as forças de trabalho técnicas amadureçam.

Cenário Competitivo

O setor de lasers ultrarrápidos apresenta concentração moderada; os cinco maiores fornecedores capturam uma parcela significativa da receita de mercado, deixando espaço para que especialistas de nicho prosperem. As aquisições em série da TRUMPF — incluindo Amphos, Access Laser e Philips Photonics — empilham conhecimento em fontes, óptica e automação em soluções ponta a ponta que reduzem o risco de integração para o comprador. A Coherent explora óptica adaptativa assistida por IA que corrige automaticamente as distorções do feixe, prendendo os clientes em software de controle proprietário. A Hamamatsu aproveita as fibras de núcleo oco e as fontes de supercontinuum da NKT Photonics para diferenciar kits de ferramentas prontos para quântica, aguçando as vantagens competitivas na Europa e na América do Norte.

A MKS Instruments foca em plataformas de femtossegundo em modo burst que aumentam o rendimento nas linhas de perfuração de folha de bateria e vidro, conquistando negócios onde a paridade de produtividade com lasers de onda contínua é crítica. A IPG Photonics capitaliza na fabricação de fibra verticalmente integrada, protegendo o fornecimento em uma era de escassez de itérbio. Os desafiantes asiáticos como a Raycus e a Wuhan Huaray ganham participação nos segmentos de baixa a média potência, pressionando os preços ocidentais, mas ainda ficam atrás na consistência em durações abaixo de 500 fs. Em geral, a completude da solução, o alcance do serviço e a autossuficiência de componentes moldam a diferenciação em todo o mercado de lasers ultrarrápidos.

A consolidação deve continuar. Os fornecedores buscam ativos de conformação de pulso, geração de harmônicos e análise de software que encurtam o tempo até a solução para OEMs que implantam fábricas de próxima geração ou linhas de displays dobráveis. Empresas especializadas que se destacam em comprimentos de onda de nicho ou fotônica quântica permanecem alvos atraentes de aquisição porque os grandes fornecedores desejam portfólios completos. No entanto, defensores de arquitetura aberta poderiam conquistar posições ao defender controles interoperáveis que reduzem as barreiras de troca, sustentando a concorrência saudável no mercado de lasers ultrarrápidos.

Líderes do Setor de Lasers Ultrarrápidos

TRUMPF SE + Co. KG

Coherent Corp.

IPG Photonics Corporation

MKS Instruments Inc. (Spectra-Physics and Newport)

Lumentum Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Amplitude Laser Group concluiu a aquisição da Fastlite, aprimorando as capacidades de conformação de pulso de femtossegundo para aplicações de imagiologia biomédica e fotônica quântica.

- Abril de 2025: A MKS Instruments apresentou a família Spectra-Physics Element 2 e o sistema Spirit-NOPA-VISIR, visando a bioimagiologia e a fabricação de dispositivos médicos.

- Março de 2025: O Instituto de Pesquisa da Universidade de Dayton inaugurou o Laboratório RAAM de USD 2,5 milhões, dotado de um sistema RoboCLASP de femtossegundo para apoiar a pesquisa em fotônica quântica.

- Março de 2025: A Fluence inaugurou um Laboratório de Aplicações de Lasers Ultrarrápidos na Polônia para acelerar o desenvolvimento de processos automotivos e de dispositivos médicos.

Escopo do Relatório do Mercado Global de Lasers Ultrarrápidos

Um Laser Ultrarrápido é um pulso de luz curto com um pulso eletromagnético cuja duração temporal é de quase um picossegundo ou menos. Os lasers ultrarrápidos possuem uma ampla faixa óptica e podem ser produzidos por osciladores com modos travados.

O mercado de lasers ultrarrápidos é segmentado por tipo de laser (laser de estado sólido, laser de fibra), duração do pulso (picossegundo, femtossegundo), aplicação (processamento de materiais e microusinagem, imagiologia médica e biológica, pesquisa), usuário final (eletrônicos de consumo, médico, automotivo, aeroespacial e defesa, pesquisa) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Médio Oriente e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Laser de Fibra |

| Laser de Estado Sólido |

| Laser de Volume Bombeado por Diodo |

| Laser de Femtossegundo Totalmente em Fibra |

| Femtossegundo |

| Picossegundo |

| Infravermelho (Aprox. 1030 nm) |

| Verde (Aprox. 515 nm) |

| UV (Aprox. 355 nm) |

| UV Profundo (Menor ou Igual a 266 nm) |

| Processamento de Materiais e Microusinagem |

| Imagiologia Biomédica e Biológica |

| Espectroscopia e Metrologia |

| Pesquisa Científica |

| Eletrônicos de Consumo |

| Dispositivos Médicos |

| Automotivo |

| Aeroespacial e Defesa |

| Institutos de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Laser | Laser de Fibra | ||

| Laser de Estado Sólido | |||

| Laser de Volume Bombeado por Diodo | |||

| Laser de Femtossegundo Totalmente em Fibra | |||

| Por Duração do Pulso | Femtossegundo | ||

| Picossegundo | |||

| Por Comprimento de Onda | Infravermelho (Aprox. 1030 nm) | ||

| Verde (Aprox. 515 nm) | |||

| UV (Aprox. 355 nm) | |||

| UV Profundo (Menor ou Igual a 266 nm) | |||

| Por Aplicação | Processamento de Materiais e Microusinagem | ||

| Imagiologia Biomédica e Biológica | |||

| Espectroscopia e Metrologia | |||

| Pesquisa Científica | |||

| Por Usuário Final | Eletrônicos de Consumo | ||

| Dispositivos Médicos | |||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Institutos de Pesquisa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de lasers ultrarrápidos em 2026?

O mercado está avaliado em USD 3,29 bilhões em 2026 e está previsto para duplicar até 2031 numa trajetória de CAGR de 15,07%.

Qual região cresce mais rapidamente no segmento de lasers ultrarrápidos?

A Ásia-Pacífico lidera com uma CAGR de 18,21% graças aos densos clusters de fabricação de semicondutores, baterias e displays.

Qual segmento está ganhando mais participação por duração do pulso?

Os sistemas de femtossegundo dominam com 62,35% de participação em 2025 e crescem mais rapidamente a uma CAGR de 16,42%.

Por que os lasers ultrarrápidos são atrativos para baterias de VE?

O corte em modo burst de femtossegundo entrega 40% mais rendimento e bordas sem rebarbas em folhas de 6 µm, prevenindo curtos-circuitos internos.

O que limita a adoção de lasers ultrarrápidos no corte de metais espessos?

Os lasers de fibra de onda contínua ainda cortam aço de 10 mm 3 a 5 vezes mais rápido e com 40% menos potência, tornando as opções ultrarrápidas mais custosas para seções espessas.

Qual segmento de comprimento de onda está se expandindo mais rapidamente?

As plataformas UV de 355 nm, impulsionadas pela demanda de dispositivos médicos e de embalagem avançada, estão avançando a uma CAGR de 17,83%.

Página atualizada pela última vez em: