Tamanho e Participação do Mercado de Marcação a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.07% CAGR |

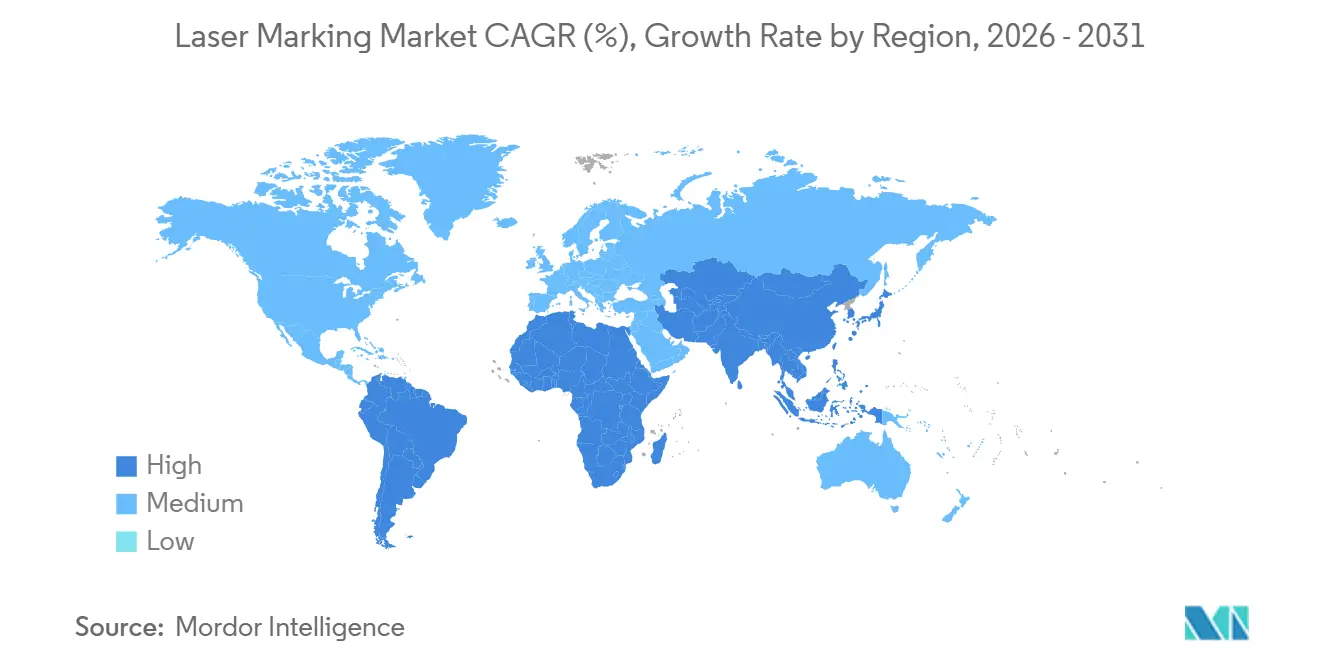

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia |

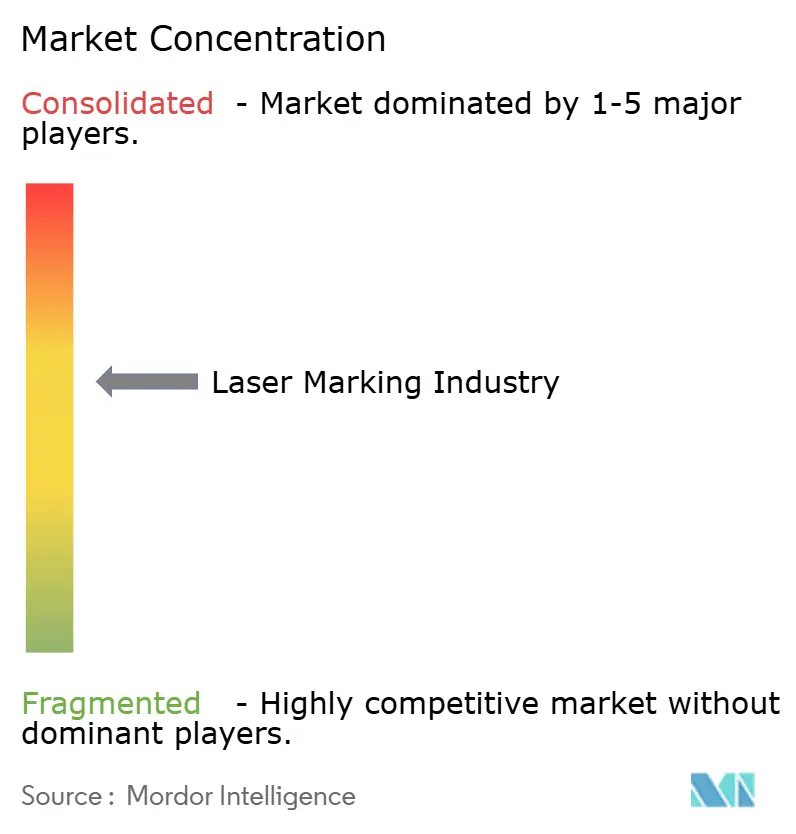

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Marcação a Laser por Mordor Intelligence

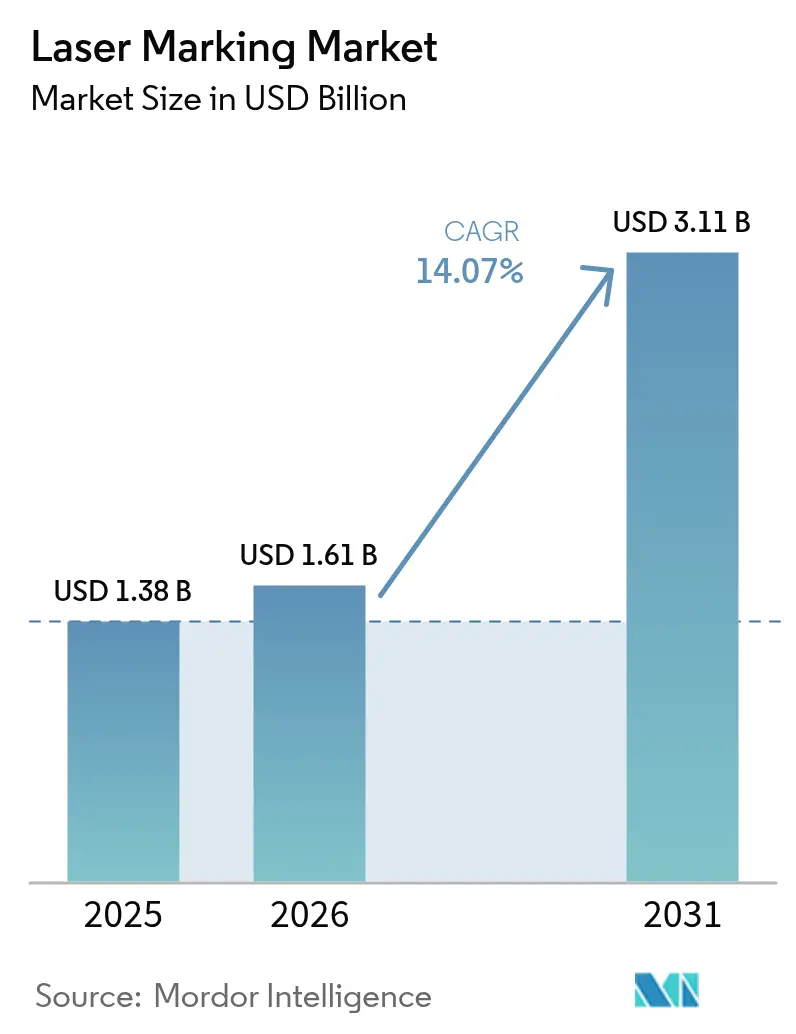

Espera-se que o tamanho do mercado de marcação a laser aumente de USD 1,38 bilhão em 2025 para USD 1,61 bilhão em 2026 e atinja USD 3,11 bilhões até 2031, crescendo a um CAGR de 14,07% ao longo de 2026-2031. A robusta pressão regulatória por rastreabilidade em dispositivos médicos, baterias e embalagens transformou a codificação a laser de uma aquisição discricionária em uma salvaguarda essencial para a linha de produção. As montadoras agora incorporam cabeçotes de laser de fibra dentro das células dos módulos de bateria para reduzir erros de leitura, enquanto as fábricas de semicondutores migram para comprimentos de onda UV que imprimem códigos com menos de 10 mícrons em chips lógicos sem danos térmicos. A concorrência global de preços de fornecedores chineses está comprimindo as margens de hardware, fazendo com que os fornecedores estabelecidos migrem para assinaturas de software que garantem o tempo de atividade da taxa de leitura. A inflexão de demanda mais rápida está ocorrendo no Oriente Médio, onde projetos industriais sauditas especificam marcação em conformidade com a ISO 9001 em cada fixador aeroespacial e peça fundida de defesa.

Principais Conclusões do Relatório

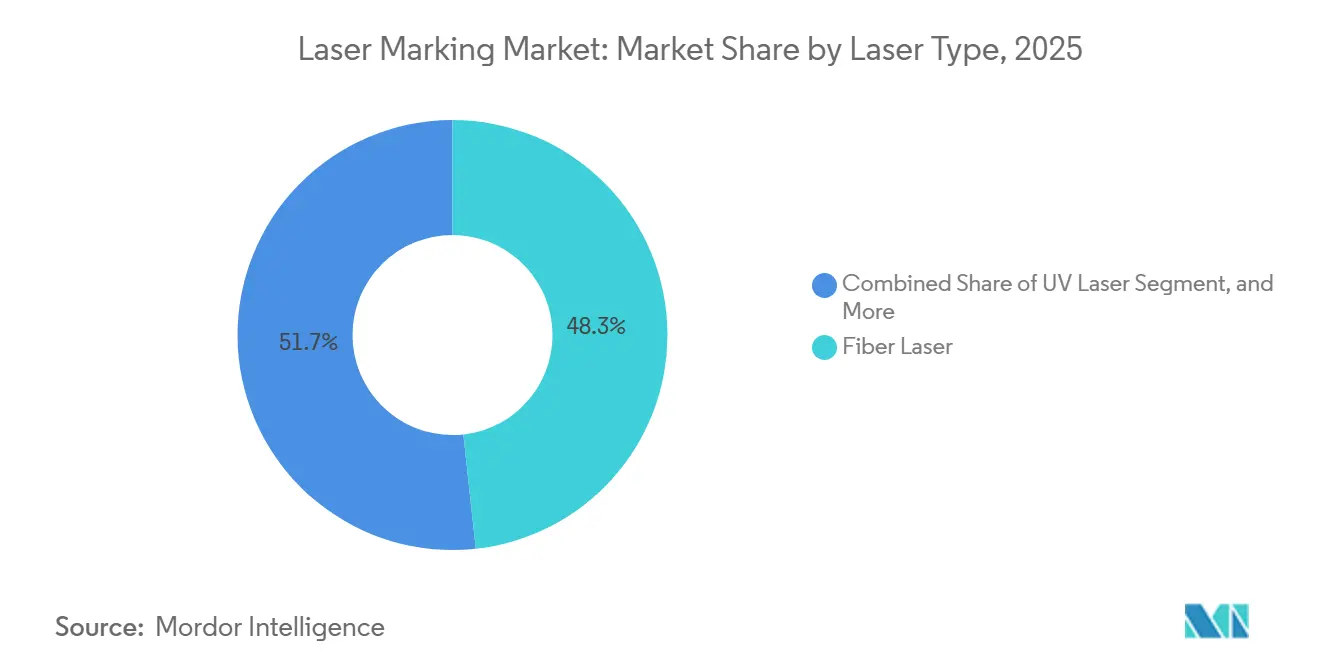

- Por tipo de laser, os sistemas de fibra lideraram com 48,27% de participação na receita em 2025, enquanto as plataformas UV devem avançar a um CAGR de 14,27% até 2031.

- Por processo de marcação, a gravação mecânica representou 31,41% do volume de 2025, e a carbonização deve expandir a um CAGR de 14,63% até 2031.

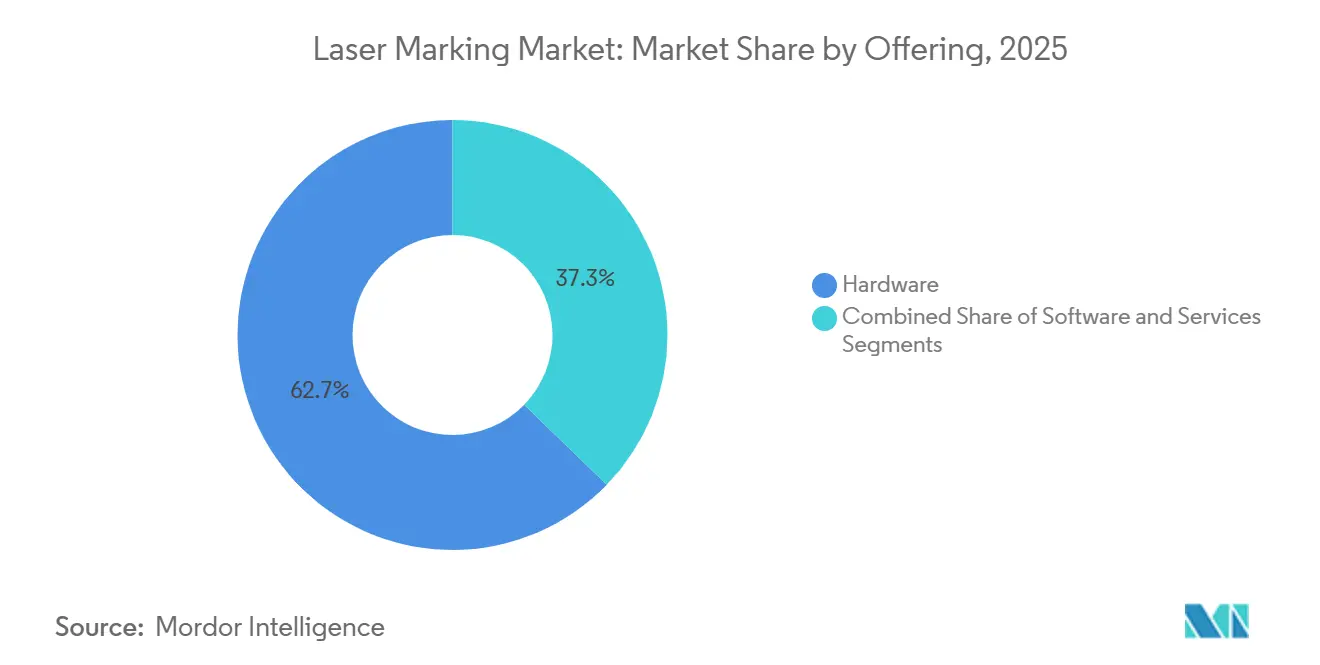

- Por oferta, o hardware detinha 62,73% de participação no tamanho do mercado de marcação a laser em 2025, enquanto o software é o componente de crescimento mais rápido, com CAGR de 14,55%.

- Por indústria do usuário final, eletrônicos e semicondutores representaram 28,95% de participação na receita em 2025; dispositivos médicos e saúde estão posicionados para o maior CAGR de 14,91% até 2031.

- Por geografia, a Ásia-Pacífico comandou 39,54% da participação do mercado de marcação a laser em 2025, enquanto o Oriente Médio deve registrar o CAGR mais acentuado de 14,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Marcação a Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de IDU e Rastreabilidade em Dispositivos Médicos (EUA, UE, CN) | +1.20% | Global, com concentração de aplicação na América do Norte, UE e China | Médio prazo (2-4 anos) |

| Aumento na Produção de Baterias para VEs, Demanda por Marcação sem Contato | +1.00% | Núcleo da APAC (China, Coreia do Sul, Japão), com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Eletrônicos de Consumo Miniaturizados Impulsionando a Micromarcação na Ásia | +0.80% | Ásia-Pacífico, particularmente China, Taiwan, Coreia do Sul e Vietnã | Curto prazo (≤ 2 anos) |

| Mudança para Embalagens Sustentáveis, Codificação a Laser em Substituição ao Jato de Tinta na Europa | +0.60% | Europa, com adoção antecipada na Alemanha, França e países nórdicos | Médio prazo (2-4 anos) |

| Integração em Linha da Indústria 4.0 em Plantas Automotivas da América do Norte | +0.50% | América do Norte, com adoção secundária nos corredores automotivos da UE | Longo prazo (≥ 4 anos) |

| Impulso da Política de Digitalização da Marcação de Joias na Índia | +0.40% | Nacional (Índia), com ganhos iniciais em Mumbai, Delhi e Bangalore | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de IDU e Rastreabilidade em Dispositivos Médicos

O alinhamento das regras de IDU entre o FDA dos EUA, o banco de dados EUDAMED da UE e a NMPA da China torna a marcação a laser o método padrão de serialização, pois etiquetas adesivas se desprendem durante a esterilização em autoclave e os códigos de jato de tinta ficam borrados sob limpeza com álcool.[1]Administração de Alimentos e Medicamentos dos EUA, "Noções Básicas de IDU," FDA.gov Fabricantes de implantes ortopédicos que perderam o prazo do FDA de setembro de 2024 enfrentaram retenções de remessa, de modo que 68% migraram da impressão por almofada para o recozimento a laser de fibra para atingir a permanência conforme a ISO 13485. Fontes UV são preferidas para ligas de titânio e cobalto-cromo, pois comprimentos de onda abaixo de 400 nm evitam microfissuras. A aplicação é mais rigorosa nos Estados Unidos, na Alemanha e na China, onde os reguladores agora inspecionam os registros de taxa de leitura durante auditorias de plantas, impulsionando retrofits de médio prazo, bem como instalações em novas unidades.

Aumento na Produção de Baterias para VEs, Demanda por Marcação sem Contato

A produção global de células atingiu 1.200 GWh em 2025 após o Regulamento de Baterias da UE obrigar cada conjunto acima de 2 kWh a carregar um passaporte QR que sobrevive ao ciclismo térmico. A CATL instalou 340 estações de laser de fibra em linha que reduziram o tempo de marcação de células para 1,8 s e eliminaram USD 0,03 de consumíveis por unidade. A LG Energy Solution replicou a iniciativa com uma implantação UV de USD 180 milhões no Michigan e na Polônia para obter códigos quadrados de 50 µm em células cilíndricas 4680. A Ásia, que produz 76% das baterias do mundo, registra o maior número de instalações, mas as novas regras de subsídios dos EUA para conteúdo doméstico puxam a demanda para o ocidente.

Eletrônicos de Consumo Miniaturizados Impulsionando a Micromarcação na Ásia

Telefones dobráveis e wearables com múltiplas câmeras deixam apenas 2 mm² de espaço para rastreabilidade. Lasers UV de 355 nm gravam códigos de matriz de dados com menos de 10 µm em chips lógicos e MEMS sem derreter juntas de solda. A Apple confirmou que 92% de seus principais fornecedores asiáticos de alto nível agora empregam micromarcação a laser para módulos de RF.[2]Apple Inc., "Relatório de Responsabilidade do Fornecedor 2025," Apple.com A TSMC gravou IDs de wafer em sua plataforma de 3 nm para garantir clientes automotivos que exigem genealogia em nível de lote.[3]Coherent Corp., "Apresentação para Investidores 2025," Investors.coherent.com O crescimento é quase imediato porque os ciclos de atualização do consumidor renovam as ferramentas a cada 18 meses, tornando o impulso de curto prazo pronunciado.

Mudança para Embalagens Sustentáveis, Codificação a Laser em Substituição ao Jato de Tinta na Europa

A Diretiva sobre Plásticos de Uso Único proibiu certas tintas em PET e PP, desencadeando uma migração para lasers de CO₂ que gravam dados de validade diretamente nas embalagens. A Nestlé converteu 18 linhas de engarrafamento e evitou 240 t de tinta por ano com um retorno do investimento em 14 meses. A Domino Printing Sciences relatou um salto de 34% nos pedidos de laser de CO₂ de produtores europeus de bebidas. A adoção se concentra na Alemanha e na França, onde as taxas de depósito e devolução recompensam garrafas totalmente recicláveis e sem tinta. O crescimento de médio prazo está alinhado com expansões de instalações, em vez de retrofits de emergência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial (Acima de USD 150.000) para PMEs em Mercados Emergentes | -0.60% | Mercados emergentes na América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Atraso na Qualificação para Compósitos Aeroespaciais (Preocupações com ZAT) | -0.40% | Global, com concentração nos polos aeroespaciais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Escassez de Operadores Qualificados em Fábricas Sul-Americanas | -0.30% | América do Sul, particularmente Brasil, Argentina e Colômbia | Médio prazo (2-4 anos) |

| Pressão sobre Margens de Fornecedores Chineses de Laser de Fibra de Baixo Custo | -0.20% | Global, com impacto agudo em mercados sensíveis a preços na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial para PMEs em Mercados Emergentes

Plataformas de fibra independentes com visão e extração de fumaça custam entre USD 150.000 e USD 280.000, ultrapassando o orçamento anual de maquinário da maioria dos fabricantes contratados brasileiros ou indonésios. Os bancos nessas regiões exigem garantia de 1,8:1 e cobram juros acima de 14%, de modo que 61% das empresas pesquisadas citam o financiamento como sua principal barreira.[4]Corporação Financeira Internacional, "Relatório de Financiamento Industrial 2025," Ifc.org Apenas 12% dos fornecedores oferecem arrendamento operacional, em comparação com 48% na América do Norte. Enquanto os canais de equipamentos usados não se expandirem e os credores locais não aceitarem garantias flexíveis, a adoção nos mercados emergentes ficará para trás.

Atraso na Qualificação para Compósitos Aeroespaciais

A marcação a laser em PRFC pode reduzir a resistência à tração em 8% dentro de uma zona termicamente afetada de 500 µm, forçando uma requalificação pela FAA e pela EASA que leva em média 22 meses. A Boeing destacou o atraso em sua cúpula de fornecedores de 2025, observando programas de nacele adiados. Mesmo os métodos UV de baixa potência ainda precisam de tomografia computadorizada por raios X para descartar delaminação, de modo que as oficinas aeroespaciais de segundo nível continuam com jato de tinta no futuro previsível, reduzindo o crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laser: Dominância da Fibra Encontra a Precisão do UV

As unidades de fibra capturaram 48,27% da receita de 2025, mantendo escala com potência de 20-100 W a 1.064 nm que grava alojamentos de aço inoxidável a 1.000 mm/s. As plataformas UV, embora menores atualmente, devem registrar um CAGR de 5,27%, refletindo as fábricas de semicondutores que agora exigem pulsos "frios" de 355 nm para IDs de wafer. Em 2025, a IPG enviou 16% mais cabeçotes de fibra para montadoras que marcam bandejas de bateria, enquanto a Coherent registrou um pico sequencial de 28% nas vendas de UV para fabricantes de OLED em Taiwan e na Coreia do Sul. A robustez da fibra ancora o setor automotivo e de maquinário pesado, enquanto o UV ganha participação em eletrônicos e implantes médicos. Cabeçotes de duplo comprimento de onda que alternam entre 1.064 nm e 355 nm estão em testes de protótipo, sinalizando arquiteturas híbridas além de 2028.

O tamanho do mercado de marcação a laser para equipamentos de fibra permanece o maior bloco de receita, mas as plataformas UV representam os pipelines mais ricos em cotações registradas durante as feiras comerciais de 2026. Os fornecedores que agrupam software de visão de máquina com kits UV relatam taxas de sucesso 12 pontos acima das cotações exclusivas de fibra. Essas tendências indicam que, embora a participação de mercado de marcação a laser das unidades de fibra permaneça acima de 40% nesta década, os ganhos incrementais de participação do UV se concentrarão em embalagens sem fábrica, conjuntos de sensores e metais biocompatíveis.

Por Processo de Marcação: Gravação Mecânica Lidera, Carbonização Avança

A gravação mecânica representou 31,41% do volume de processos de 2025 porque as formas rebaixadas garantem permanência em metais sujeitos à abrasão. O TruMark 6000 da TRUMPF gravou 1.800 caracteres por minuto em blocos de alumínio para montagem de motores. A carbonização, por sua vez, registra o CAGR mais rápido de 5,63%, pois as marcas europeias adotam marcas escuras em PP e PE sem remover material. Os lasers de CO₂ operando próximo a 10,6 µm quebram as ligações poliméricas para criar contraste rico em fuligem que os sensores de reciclagem reconhecem.

As linhas de alimentos e bebidas que substituíram o jato de tinta pela carbonização alcançaram 95% de tempo de atividade, comprovando um ROI favorável apesar do maior investimento inicial. O tamanho do mercado de marcação a laser vinculado aos sistemas de carbonização, embora ainda modesto, se beneficia das leis de ecoetiquetagem da UE que penalizam tintas não recicláveis. Consequentemente, a participação de mercado de marcação a laser para alternativas ao jato de tinta cai anualmente, com a carbonização prevista para deslocar a espumação em plásticos leves até 2029.

Por Oferta: Hardware Ancora, Software Acelera

O hardware capturou 62,73% das vendas em 2025, refletindo milhares de bancadas independentes e pórticos em linha instalados em plantas automotivas e de eletrônicos. No entanto, o software supera todas as outras categorias com um CAGR de 5,55%. Os OEMs exigem reconhecimento óptico de caracteres e conexões com MES que rejeitam códigos ilegíveis em tempo real. O conjunto Y.0 da Novanta incorpora estruturas de matriz de dados multicamadas que reduzem os tempos de ciclo em 40%.

À medida que o hardware se torna uma commodity sob os preços chineses, o software por assinatura entrega margem. A Keyence registra taxas de adesão acima de 80% para módulos de verificação, transformando efetivamente o hardware em uma porta de entrada. No horizonte, a análise por IA sinalizará desvios no alinhamento focal antes que as falhas ocorram, empurrando o mercado de marcação a laser em direção a modelos de faturamento baseados em resultados.

Por Indústria do Usuário Final: Eletrônicos Lidera, Dispositivos Médicos Avança

Eletrônicos e semicondutores detinham 28,95% da demanda de 2025 com base na montagem de smartphones e wearables. Os lasers UV gravam tampas de vidro, substratos cerâmicos e PCBs flexíveis em milissegundos sem queimar adesivos. Os dispositivos médicos, embora menores hoje, registram o CAGR mais acentuado de 4,91% porque as auditorias de IDU exigem codificação permanente em cada implante. A Stryker investiu USD 42 milhões para modernizar as linhas de implantes de quadril e reduziu os gastos com vigilância pós-mercado em 23%.

O setor automotivo e aeroespacial permanece como âncora sólida, marcando carcaças de bateria e carenagens compostas, mas seu ritmo de crescimento é mais estável do que o da saúde. O setor de joias ganha impulso na Índia, onde a Identificação Única de Marca Registrada se aplica a 400.000 varejistas, um exemplo de política que atrai investimentos para microempresas. Coletivamente, essas mudanças orientam os fornecedores a adaptar portfólios de comprimento de onda para cada segmento vertical, em vez de perseguir uma estratégia de laser único para todos.

Análise Geográfica

A participação de 39,54% da Ásia-Pacífico decorre da montagem de eletrônicos na China, das peças automotivas de precisão do Japão e da onda de marcação de joias da Índia. As fábricas de Shenzhen implantam lasers UV para códigos de módulos de rádio, enquanto a planta da CATL em Ningde opera 340 cabeçotes de fibra em linha para cumprir as regras de passaporte da UE. As montadoras de Tóquio incorporam seriais em braços de alumínio, e as linhas de painéis OLED de Seul buscam tamanhos de ponto de 3 µm. O Escritório de Padrões Indianos subsidia bancadas de fibra para joalheiros, comprimindo o tempo de marcação de dias para horas.

A América do Norte e a Europa seguem com pesados investimentos vinculados ao IDU médico e às embalagens sustentáveis. Os produtores ortopédicos dos EUA adicionaram estações de fibra antes do prazo do FDA de 2024, e os engarrafadores alemães de bebidas trocaram o jato de tinta por lasers de CO₂ para escapar dos impostos ecológicos. As montadoras no Tennessee ou em Wolfsburg agora conectam células a laser a painéis de MES que interrompem as esteiras quando um código é lido incorretamente. O Canadá e o México ganham conjuntos de baterias por nearshoring, adicionando demanda por lasers montados em pórtico que serializam alojamentos antes da selagem.

O Oriente Médio, embora com apenas participação de um dígito médio, mostra o CAGR mais rápido de 4,99%. O desenvolvimento de clusters de USD 20 bilhões da Arábia Saudita exige rastreabilidade conforme a ISO 9001 em cada peça aeroespacial, atraindo pedidos tanto para plataformas de fibra quanto de UV. As zonas francas dos Emirados Árabes Unidos atraem fabricantes contratados de eletrônicos que exigem codificação de padrão europeu. A América do Sul fica para trás porque as PMEs lutam com financiamento, mas os exportadores automotivos de primeiro nível do Brasil adotam lasers para satisfazer clientes europeus. A África permanece incipiente; as minas sul-africanas marcam válvulas e tubulações, mas os direitos de importação e as lacunas de treinamento retardam a adoção. Portanto, a dominância da Ásia persiste, o Oriente Médio acelera e a Europa mantém uma demanda regulada.

Cenário Competitivo

Cinco líderes — Coherent, IPG Photonics, TRUMPF, Han's Laser e Keyence — controlaram aproximadamente 42% da receita de 2025, nenhum acima de 12%, sinalizando concentração moderada. As marcas chinesas reduziram os preços médios de venda em 18% em um ano, obrigando os concorrentes ocidentais a enfatizar integração turnkey, monitoramento em nuvem e pacotes de serviço plurianuais. A IPG elevou software e serviços para 22% da receita, enquanto os painéis de nuvem TruConnect da TRUMPF preveem o desgaste das lentes antes que ele prejudique o rendimento.

As prioridades tecnológicas incluem miniaturização UV, cabeçotes de múltiplos comprimentos de onda e verificação de código por IA. O MD-X da Keyence atinge pontos de 3 µm para rastreamento de wafer, e a Novanta treina OCR de aprendizado profundo em 10 milhões de glifos para reduzir rejeições falsas abaixo de 0,3%. A pilha vertical da Coherent após a aquisição da II-VI permite resultados a preço fixo com garantias de rendimento — uma proteção contra a erosão de óptica de commodity.

Os disruptores oferecem pacotes com software em primeiro lugar que combinam lasers de marca branca com análises, vendendo "peças por código" em vez de hardware. O pagamento por marcação da Videojet a USD 0,02 atrai fornecedores latino-americanos sem capital de investimento. O potencial de fusões e aquisições aumenta à medida que as montadoras reduzem as listas de fornecedores para simplificar a garantia, empurrando fabricantes de nicho menores para alianças ou saídas. No geral, a pressão de preços coexiste com a expansão de serviços, mantendo a rivalidade intensa, mas os lucros alcançáveis para os inovadores.

Líderes do Setor de Marcação a Laser

Coherent Corporation

IPG Photonics Corporation

TRUMPF Group

Mecco Partners LLC

Gravotech Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A IPG Photonics lançou o sistema de soldagem a laser portátil LightWELD 2000 XR, fornecendo saída de 2 kW e quadruplicando a velocidade em relação à soldagem TIG

- Janeiro de 2025: A TRUMPF e a SCHMID anunciaram uma parceria para desenvolver gravação a laser em interposers de vidro para embalagem avançada de chips

- Janeiro de 2025: A Thorlabs concluiu a aquisição da Praevium Research, expandindo as capacidades de VCSEL sintonizável para aplicações de imagem

- Janeiro de 2025: A Coherent apresentou a Série FACTOR de bombas de diodo acopladas a fibra com potência de até 220 W para OEMs industriais e médicos

Escopo do Relatório Global do Mercado de Marcação a Laser

O Relatório do Mercado de Marcação a Laser é Segmentado por Tipo de Laser (Fibra, CO2, Estado Sólido, UV, Verde, Outros), Processo de Marcação (Recozimento, Gravação Química, Gravação Mecânica, Espumação, Carbonização), Oferta (Hardware, Software, Serviços), Indústria do Usuário Final (Automotivo e Aeroespacial, Eletrônicos e Semicondutores, Dispositivos Médicos e Saúde, Embalagens de Alimentos e Bebidas, Maquinário Industrial, Joias, Outros) e Geografia (América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Laser de Fibra |

| Laser de CO2 |

| Estado Sólido (Nd:YAG, Nd:YVO4) |

| Laser UV |

| Laser Verde |

| Outros (Diodo, YB:YAG, Híbrido) |

| Recozimento |

| Gravação Química |

| Gravação Mecânica |

| Espumação |

| Carbonização |

| Hardware | Sistemas Independentes |

| Sistemas Integrados/Em Linha | |

| Software | |

| Serviços |

| Automotivo e Aeroespacial |

| Eletrônicos e Semicondutores |

| Dispositivos Médicos e Saúde |

| Embalagens de Alimentos e Bebidas |

| Maquinário Industrial e Ferramentas de Máquinas |

| Joias e Bens de Luxo |

| Outros Setores (Petróleo e Gás, Defesa, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Laser | Laser de Fibra | ||

| Laser de CO2 | |||

| Estado Sólido (Nd:YAG, Nd:YVO4) | |||

| Laser UV | |||

| Laser Verde | |||

| Outros (Diodo, YB:YAG, Híbrido) | |||

| Por Processo de Marcação | Recozimento | ||

| Gravação Química | |||

| Gravação Mecânica | |||

| Espumação | |||

| Carbonização | |||

| Por Oferta | Hardware | Sistemas Independentes | |

| Sistemas Integrados/Em Linha | |||

| Software | |||

| Serviços | |||

| Por Indústria do Usuário Final | Automotivo e Aeroespacial | ||

| Eletrônicos e Semicondutores | |||

| Dispositivos Médicos e Saúde | |||

| Embalagens de Alimentos e Bebidas | |||

| Maquinário Industrial e Ferramentas de Máquinas | |||

| Joias e Bens de Luxo | |||

| Outros Setores (Petróleo e Gás, Defesa, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por marcação a laser até 2031?

O mercado de marcação a laser deve atingir USD 3,11 bilhões em 2031, expandindo-se a um CAGR de 14,07% a partir de 2026.

Qual tipo de laser está crescendo mais rapidamente?

As plataformas UV são as mais rápidas, com previsão de registrar um CAGR de 14,27% até 2031, à medida que os fabricantes de semicondutores e dispositivos médicos buscam códigos com menos de 10 µm.

O que impede uma adoção mais ampla na América do Sul?

Os altos custos de capital acima de USD 150.000 e as escassas opções de arrendamento impedem muitos fabricantes de pequeno e médio porte de financiar sistemas a laser.

Por que as montadoras estão substituindo etiquetas por lasers nas baterias?

As etiquetas adesivas se desprendem durante o ciclismo térmico, enquanto os códigos QR de laser de fibra sobrevivem ao calor e permitem passaportes digitais da UE, reduzindo os custos de consumíveis.

Qual região oferece as perspectivas de crescimento mais fortes?

O Oriente Médio lidera com um CAGR de 14,99%, pois os clusters industriais da Arábia Saudita e dos Emirados Árabes Unidos especificam conformidade com número de série ISO 9001 em cada componente.

Como os fornecedores estão defendendo as margens em meio à erosão de preços?

Os principais fornecedores agrupam software em nuvem, verificação por IA e contratos de serviço, deslocando a receita de hardware de baixa margem para taxas recorrentes baseadas em resultados.

Página atualizada pela última vez em: