Tamanho e Participação do Mercado de Lasers de Alta Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

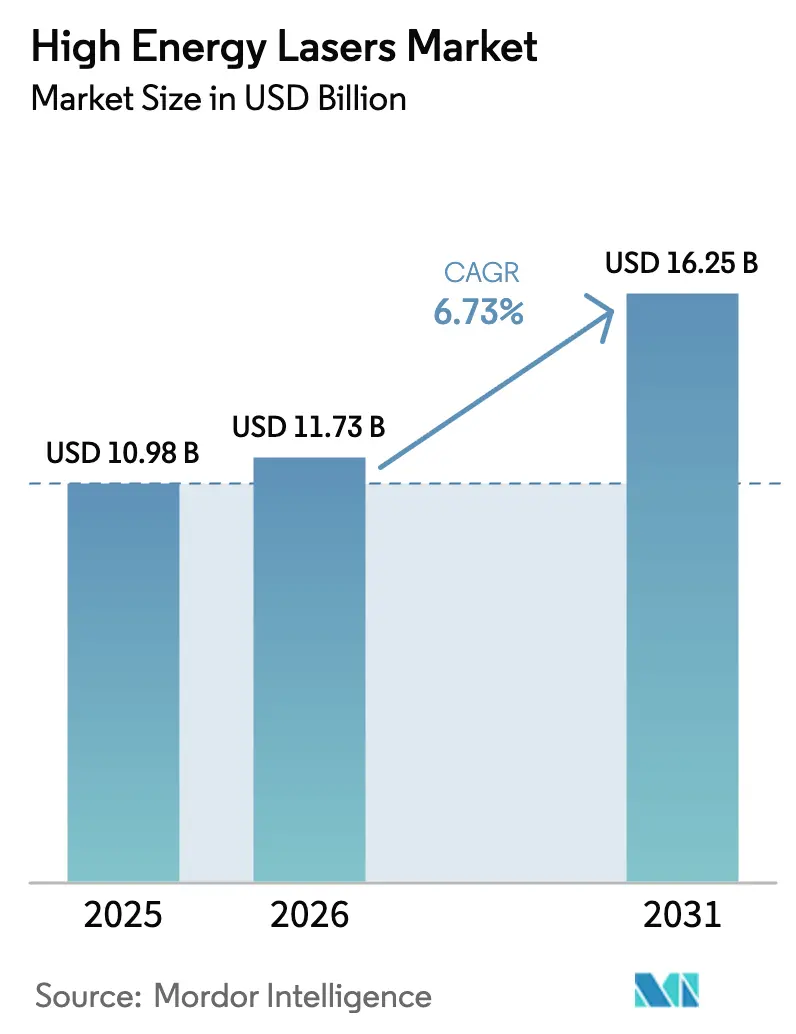

| Tamanho do Mercado (2026) | 11.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

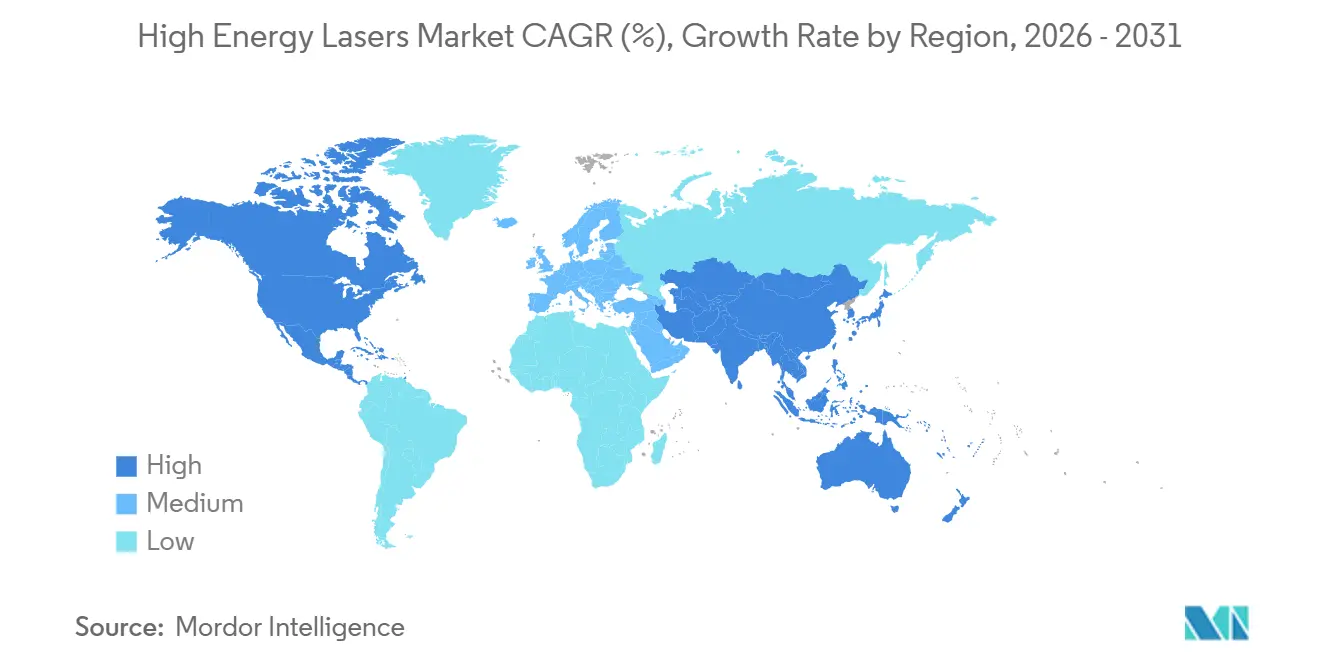

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

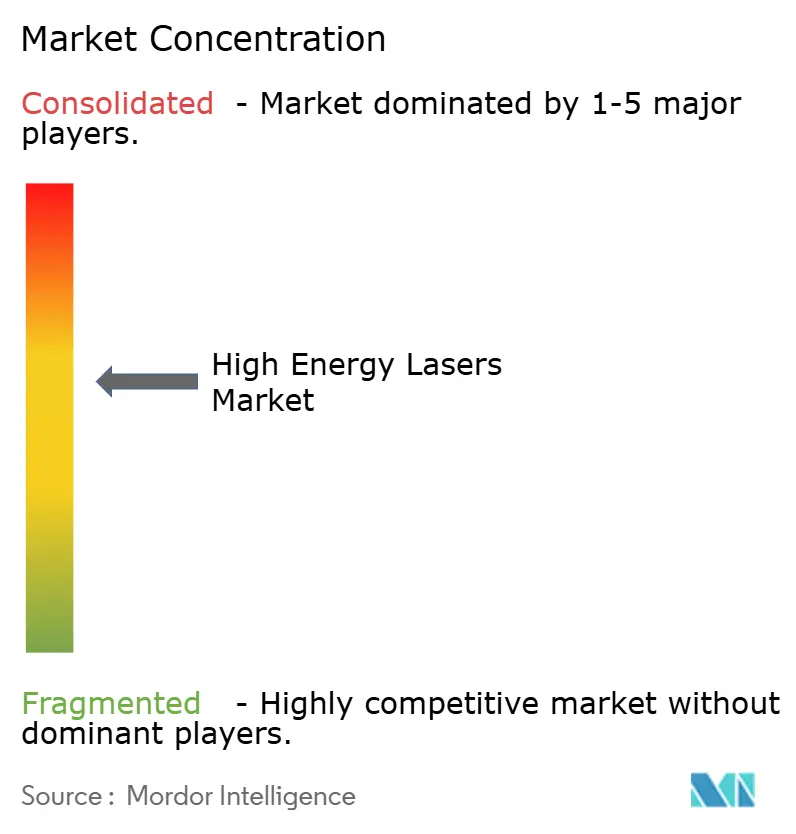

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lasers de Alta Energia por Mordor Intelligence

O tamanho do Mercado de Lasers de Alta Energia deve aumentar de USD 10,98 bilhões em 2025 para USD 11,73 bilhões em 2026 e atingir USD 16,25 bilhões até 2031, crescendo a um CAGR de 6,73% entre 2026 e 2031. O impulso da demanda está migrando de testes experimentais para implantação rotineira em campo, à medida que os clientes governamentais enfatizam a redução do custo por disparo, avanços no escalonamento de potência e interoperabilidade com redes de comando e controle habilitadas por inteligência artificial. As arquiteturas de fibra atraem atenção porque a combinação espectral de feixes eleva a saída acima de 100 kW sem penalidades térmicas proporcionais, enquanto os projetos de estado sólido e gás perdem participação. As cargas úteis de comunicações em satélites, aeronaves e plataformas de alta altitude estão acelerando a adoção fora dos pisos de fábrica, abrindo novas receitas para fornecedores que historicamente atendiam linhas de soldagem e corte. As estratégias corporativas giram cada vez mais em torno de parcerias transfronteiriças, exemplificadas pela Lockheed Martin e Rafael, porque nenhum fornecedor único controla todos os subsistemas que abrangem diodos, controle de feixe, eletrônica de potência e software de controle de fogo.

Principais Conclusões do Relatório

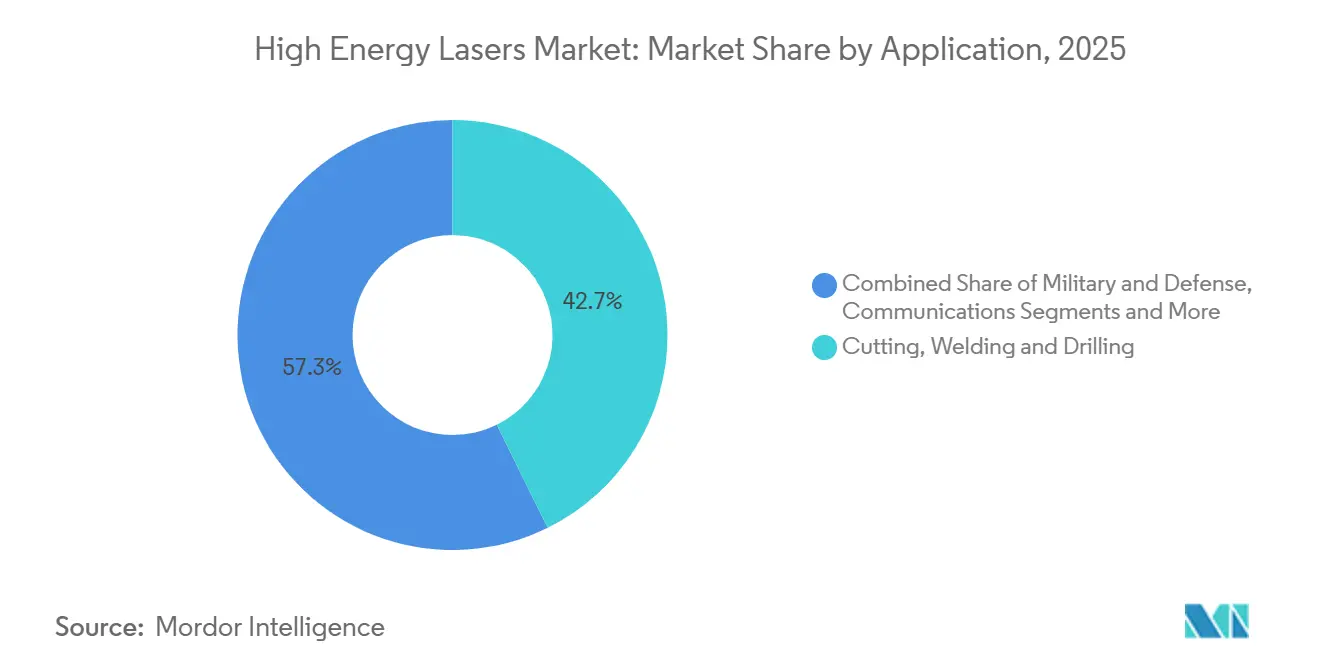

- Por aplicação, corte, soldagem e perfuração lideraram com 42,70% da participação do Mercado de Lasers de Alta Energia em 2025, enquanto comunicações é o segmento de crescimento mais rápido com um CAGR de 8,12% até 2031.

- Por tipo de laser, os lasers de fibra capturaram 55,71% de participação do tamanho do Mercado de Lasers de Alta Energia em 2025 e devem se expandir a um CAGR de 7,23% até 2031.

- Por potência de saída, os sistemas acima de 100 kW estão avançando a um CAGR de 8,69% entre 2026 e 2031, o ritmo mais rápido entre todas as faixas.

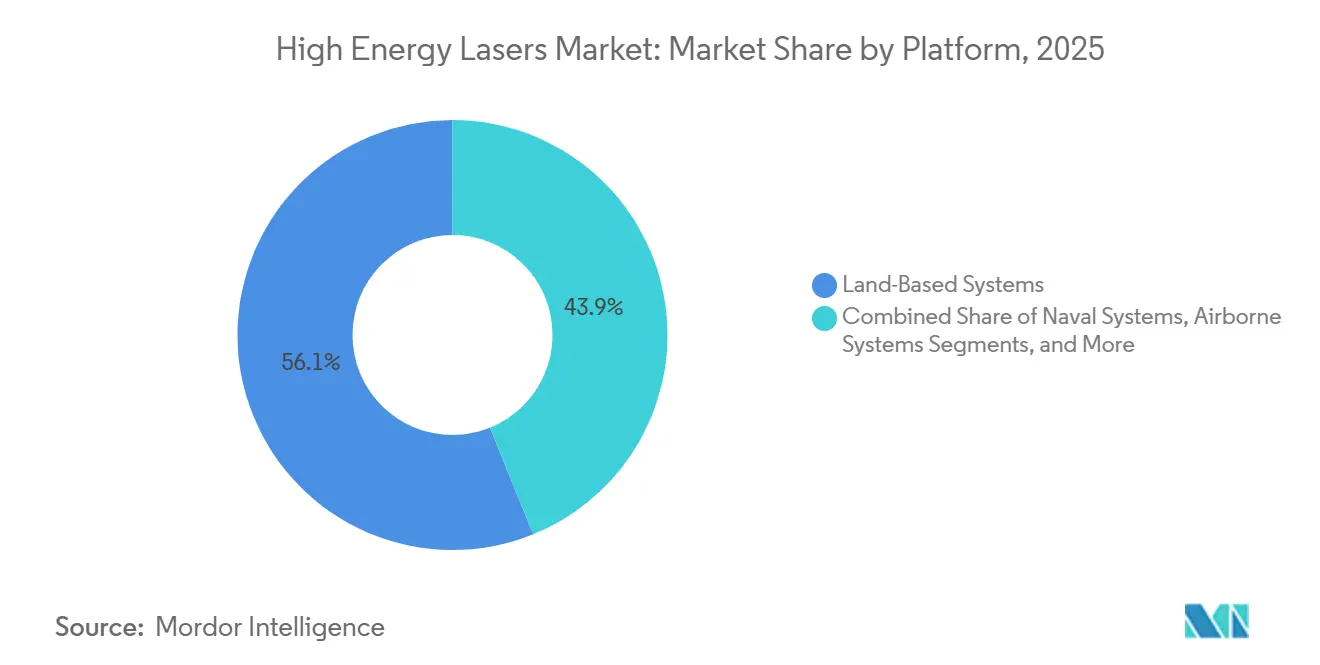

- Por plataforma, os sistemas terrestres detinham 56,12% de participação em 2025, mas as plataformas espaciais estão crescendo a um CAGR de 7,14% à medida que os operadores de satélites migram para links ópticos.

- Por usuário final, a manufatura industrial dominou com 52,74% de participação em 2025, enquanto aeroespacial e defesa está crescendo a um CAGR de 6,89% impulsionado por programas contra drones.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Lasers de Alta Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Orçamentos de Defesa em Energia Direcionada entre as Principais Potências | +1.8% | América do Norte, Europa, Israel, Índia, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Demanda por Redução do Custo por Disparo em Relação a Munições Convencionais | +1.5% | Litorais do Oriente Médio, corredores navais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços Rápidos em Técnicas de Combinação de Feixes e Gestão Térmica | +1.2% | América do Norte, Europa, centros avançados de manufatura asiáticos | Longo prazo (≥ 4 anos) |

| Integração de Direcionamento Habilitado por Inteligência Artificial para Precisão e Baixo Dano Colateral | +0.9% | Adoção antecipada na América do Norte e em Israel | Médio prazo (2 a 4 anos) |

| Eficiência e Escalabilidade dos Lasers de Fibra Impulsionando a Adoção Industrial | +0.7% | Clusters globais de automotivo, eletrônica e maquinário | Curto prazo (≤ 2 anos) |

| Escalonamento de Potência Acima de 100 kW Desbloqueando Novas Missões Militares | +0.6% | Estados Unidos, Israel, China, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Orçamentos de Defesa em Energia Direcionada entre as Principais Potências

Os ministérios da defesa estão realocando fundos de aquisição para lasers porque drones e foguetes baratos saturam os depósitos de mísseis. Os Estados Unidos destinaram USD 1,2 bilhão para o Iron Beam de Israel em abril de 2024, um valor que supera muitos itens de linha de interceptores.[1]Jon Harper, "EUA darão a Israel USD 1,2 bilhão para o Iron Beam," Defensescoop.comA Índia está financiando protótipos de 30 kW e 300 kW para segurança naval e de fronteiras, enquanto a Coreia do Sul fez um pedido de USD 132 milhões para produção em série de seu sistema Block I de 20 kW. Esses orçamentos posicionam o Mercado de Lasers de Alta Energia para um financiamento estável de programas plurianuais, em vez de demonstrações esporádicas.

Demanda por Redução do Custo por Disparo em Comparação com Munições Convencionais

Os lasers estão revolucionando a economia militar, reduzindo significativamente os custos de dezenas de milhares de dólares por míssil para meros gastos de eletricidade de um único dígito por disparo. Por exemplo, cada rodada do sistema Iron Dome custa aproximadamente USD 50.000, enquanto as interceptações realizadas pelo sistema Iron Beam são estimadas em apenas cerca de USD 2.[2]Clement Charpentreau, "O que é o Sistema Laser Antiaéreo Iron Beam de Israel?," Aerotime.aero Da mesma forma, o sistema de armas laser DragonFire do Reino Unido demonstra eficiência de custo comparável de um único dígito. Essa redução dramática nas despesas operacionais despertou interesse significativo de nações do Oriente Médio, particularmente devido aos seus desafios contínuos com enxames persistentes de drones que visam infraestruturas críticas. A capacidade de implantar sistemas laser econômicos e eficientes oferece uma vantagem estratégica no enfrentamento dessas ameaças. Além disso, os benefícios de cadeias de suprimentos curtas e maior profundidade de munição tornam os lasers uma opção especialmente atraente para navios de guerra. Esses navios frequentemente operam em cenários de engajamento de alto ritmo, onde o risco de esgotamento de munição pode comprometer o sucesso da missão, tornando a adoção da tecnologia laser uma consideração crítica.

Avanços Rápidos em Técnicas de Combinação de Feixes e Gestão Térmica

Ao empilhar dezenas de saídas de fibra em uma única coluna coerente, a combinação espectral de feixes permite que os fornecedores superem significativamente o limiar de 100 kW sem o risco de superaquecimento. Esse método avançado provou ser um divisor de águas nos sistemas de laser de alta potência. Em 2024, a Lockheed Martin entregou com sucesso um protótipo de classe 300 kW ao Pentágono, demonstrando o potencial dessa técnica inovadora. Os projetistas agora se beneficiam de maior flexibilidade de integração, graças à incorporação de circuitos de resfriamento líquido, trocadores de calor compactos e placas de resfriamento fabricadas por manufatura aditiva. Esses avanços tecnológicos não apenas melhoram a gestão térmica, mas também reduzem a pegada dos sistemas, tornando viável a montagem desses sistemas em caminhões táticos e fragatas, ampliando assim sua versatilidade operacional.

Integração de Direcionamento Habilitado por Inteligência Artificial para Precisão e Baixo Dano Colateral

Em meros milissegundos, algoritmos de aprendizado de máquina classificam, priorizam e direcionam feixes com notável eficiência. O demonstrador de Defesa Aérea de Curto Alcance em Manobra da Lockheed Martin aproveita efetivamente a tecnologia avançada de visão computacional para otimizar o tempo de permanência em uma frota de drones, garantindo desempenho operacional aprimorado. Além disso, a precisão incomparável da inteligência artificial no posicionamento de energia mitiga significativamente os riscos de fragmentação, o que é especialmente crucial em áreas urbanas densamente povoadas. Essa capacidade está alinhada com os padrões cada vez mais rigorosos de regras de engajamento, atendendo a requisitos críticos de segurança e operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de Florescimento Térmico em Ambientes de Alta Umidade ou com Poeira | -1.1% | Litorais tropicais, desertos do Oriente Médio, Sul e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Regimes Rigorosos de Controle de Exportação sobre Tecnologias de Energia Direcionada | -0.8% | Global, especialmente programas de defesa transfronteiriços | Médio prazo (2 a 4 anos) |

| Restrições de Fornecimento de Energia e Resfriamento em Plataformas Móveis | -0.6% | Integradores navais e aerotransportados globais | Médio prazo (2 a 4 anos) |

| Dependência de Linha de Visada e Condições Climáticas Limitando Janelas de Engajamento | -0.5% | Teatros montanhosos e de alta latitude | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Florescimento Térmico em Ambientes de Alta Umidade ou com Poeira

Em condições de alta umidade, a turbulência atmosférica pode reduzir significativamente a intensidade do feixe em até 40% em altitudes entre 5 e 8 km. Essa redução substancial na intensidade do feixe cria desafios operacionais, obrigando os operadores a manter interceptores de reserva para garantir a confiabilidade e a eficácia do sistema. Embora a óptica adaptativa possa ajudar a resolver esse problema compensando os efeitos da turbulência, sua implementação introduz peso e custo adicionais ao sistema. Esses fatores adicionados comprometem, em última análise, a mobilidade e a eficiência da configuração geral, impondo restrições adicionais aos operadores.

Regimes Rigorosos de Controle de Exportação sobre Tecnologias de Energia Direcionada

As vendas ao exterior enfrentam restrições significativas devido às regulamentações rigorosas impostas pela Categoria XII da Lista de Munições dos EUA e pelo Arranjo de Wassenaar. Esses marcos regulatórios são projetados para controlar a exportação de tecnologias sensíveis, incluindo sistemas de laser de alta energia, a fim de garantir a segurança nacional e prevenir o uso indevido. No entanto, essas restrições resultam em prazos de entrega estendidos de 12 a 24 meses, criando atrasos substanciais nas cadeias de suprimentos e nos cronogramas de entrega. Além disso, essas medidas contribuem para a fragmentação da base endereçável no Mercado de Lasers de Alta Energia, complicando ainda mais a dinâmica do mercado, limitando a base potencial de clientes e dificultando as oportunidades de crescimento para fabricantes e fornecedores que operam neste espaço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sistemas de Comunicações Ganham Velocidade

Em 2025, corte, soldagem e perfuração detinham uma participação dominante de 42,70% do Mercado de Lasers de Alta Energia, impulsionados por montadoras e fabricantes aeroespaciais que recorrem a feixes de fibra para o corte preciso de ligas. A proeminência desse segmento destaca o papel crítico dos lasers de alta energia na obtenção de precisão e eficiência em aplicações industriais. Enquanto isso, as plataformas de comunicações estão em ascensão, ostentando um CAGR de 8,12%. Esse crescimento ressalta a busca dos operadores de satélites por links cruzados de terabit, permitindo-lhes contornar frequências de rádio congestionadas e melhorar as capacidades de transmissão de dados. Essa mudança não apenas destaca a evolução do cenário, mas também amplia os fluxos de receita para os fornecedores, afastando-se da dependência cíclica tradicional da manufatura. Espera-se que a diversificação dos pools de receita proporcione estabilidade e oportunidades de crescimento para os participantes do mercado a longo prazo.

A crescente adoção de comunicações está impulsionando a demanda por componentes como emissores de linha estreita e moduladores de fosfeto de índio. Esses componentes são essenciais para habilitar sistemas ópticos de alto desempenho, que são cada vez mais críticos nas redes de comunicação modernas. Notavelmente, a Coherent triplicou sua produção desses componentes críticos em 2025 para atender à demanda crescente. Além disso, os requisitos de largura de banda militar reforçam essa tendência; os terminais ópticos são agora fundamentais, transmitindo dados de reconhecimento de constelações em órbita baixa terrestre para analistas em terra em meros segundos. Essa capacidade melhora significativamente a eficiência das operações militares ao comprimir as cadeias de eliminação e permitir processos de tomada de decisão mais rápidos. A convergência entre aplicações comerciais e militares enfatiza ainda mais a importância estratégica das tecnologias de lasers de alta energia para atender a diversas necessidades do mercado.

Por Tipo de Laser: Arquiteturas de Fibra Ampliam Liderança

Os lasers de fibra asseguraram 55,71% de participação do Mercado de Lasers de Alta Energia em 2025 e se expandirão a um CAGR de 7,23% até 2031, pois eficiências de conversão elétrica para óptica acima de 40% superam as unidades legadas de gás e químicas.[3]TRUMPF SE + Co. KG, "Relatório Anual 2024/25," trumpf.comA combinação espectral permite que os integradores empilhem módulos sem reescrever a física, reduzindo os custos de engenharia não recorrentes.

As alternativas de elétrons livres e químicas persistem em nichos laboratoriais devido a obstáculos de tamanho e toxicidade. Sua limitada prontidão para uso em campo mantém os oficiais de aquisição focados nas vias de fibra, reforçando economias de escala que reduzem o preço por watt para clientes industriais.

Por Potência de Saída: Sistemas acima de 100 kW Desbloqueiam Novas Missões

À medida que os exércitos visam cada vez mais envelopes de interceptação de 7 km para neutralizar efetivamente ameaças como foguetes, artilharia e mísseis de cruzeiro, os sistemas que excedem 100 kW estão experimentando o crescimento mais rápido, com um notável CAGR de 8,69%. Até 2031, o Mercado de Lasers de Alta Energia para este segmento deve dobrar de tamanho, criando oportunidades significativas para integradores que se destacam em enfrentar desafios como a mitigação de lentes térmicas. Esse crescimento destaca a importância estratégica dos sistemas de laser de alta potência nas aplicações de defesa modernas.

Enquanto isso, as faixas de potência mais baixas, particularmente na faixa de 1 a 5 kW, continuam a dominar em termos de volume, atendendo principalmente às necessidades de oficinas de chapas metálicas. No entanto, os vendedores ocidentais neste segmento enfrentam cada vez mais pressões de margem devido à crescente concorrência de importações asiáticas de baixo custo. Por outro lado, as unidades premium que excedem 100 kW não apenas evitam os riscos de comoditização, mas também oferecem valor adicional por meio de contratos de serviço, que incluem manutenção de resfriadores e reforma de óptica. Esses sistemas de alta potência representam um segmento mais sustentável e lucrativo para fabricantes e prestadores de serviços no mercado.

Por Plataforma: Instalações Espaciais Aceleram

Em 2025, os sistemas terrestres capturaram 56,12% da receita, principalmente devido ao seu acesso direto à rede elétrica, o que simplifica o processo de fornecimento de energia. Essas plataformas se beneficiam de infraestrutura estabelecida, tornando-as um segmento dominante no mercado. Enquanto isso, os terminais espaciais, apesar de deterem uma participação de mercado menor, devem crescer a um notável CAGR de 7,14%. Esse crescimento é amplamente impulsionado pela crescente adoção de links ópticos entre satélites por constelações de banda larga, que facilitam a transmissão global de dados de treinamento de inteligência artificial. A crescente demanda por transferência de dados em alta velocidade e os avanços na tecnologia de satélites contribuem ainda mais para a expansão deste segmento.

Os combatentes navais estão emergindo como a próxima fronteira para aplicações de tecnologia laser. Com características como invólucros resistentes à corrosão e torres de 360 graus, os lasers estão se tornando uma solução ideal para defesa contra enxames de drones, que representam uma ameaça significativa na guerra naval moderna. A capacidade dos lasers de fornecer direcionamento preciso e resposta rápida aumenta seu apelo neste domínio. No entanto, a adoção aerotransportada de sistemas laser continua atrasada devido aos desafios impostos por cargas de 100 kW, que sobrecarregam a capacidade dos geradores existentes. Apesar desses desafios, os avanços contínuos na eletrônica de potência de nitreto de gálio devem resolver essas limitações. Até o final do período de previsão, essas melhorias tecnológicas poderiam fechar significativamente a lacuna, permitindo uma adoção mais ampla de sistemas laser em plataformas aerotransportadas.

Por Usuário Final: O Impulso da Defesa Supera os Ciclos Industriais

Em 2025, a manufatura industrial comandou uma participação dominante de 52,74% do Mercado de Lasers de Alta Energia. No entanto, o setor aeroespacial e de defesa está preparado para um crescimento mais robusto, ostentando um CAGR projetado de 6,89% até 2031. Esse aumento é amplamente impulsionado por modernizações de frotas que estão integrando cada vez mais lasers em sistemas contra veículos aéreos não tripulados. Enquanto isso, os institutos de pesquisa estão gerando propriedade intelectual inovadora, que está rapidamente sendo transferida para fornecedores. Em outra frente, as operadoras de telecomunicações estão experimentando óptica de espaço livre para backhaul de 5G, especialmente em áreas onde a implantação de fibra está atrasada.

A crescente adoção de lasers de alta energia em vários setores destaca sua versatilidade e potencial de inovação. Na manufatura industrial, esses lasers estão sendo utilizados para corte de precisão, soldagem e processamento de materiais, impulsionando eficiência e produtividade. Da mesma forma, o setor aeroespacial e de defesa está aproveitando essas tecnologias para aprimorar a segurança e as capacidades operacionais. À medida que os institutos de pesquisa continuam a desenvolver tecnologias avançadas de laser, sua comercialização deve expandir ainda mais o mercado. Além disso, a exploração de óptica de espaço livre pelas operadoras de telecomunicações ressalta a crescente demanda por soluções alternativas para enfrentar os desafios de conectividade em regiões mal atendidas.

Análise Geográfica

Mercado de Lasers de Alta Energia na América do Norte

Em 2025, a América do Norte assegurou 40,01% da receita do Mercado de Lasers de Alta Energia, impulsionada por iniciativas do Pentágono como o HELIOS da Marinha e a Capacidade de Proteção contra Fogo Indireto do Exército. A adoção industrial de lasers de alta energia na região é particularmente evidente no Centro-Oeste, onde a soldagem de carroceria automotiva tornou-se um ponto focal, e no Sudeste, onde as atividades de usinagem de turbinas estão prosperando. Enquanto isso, os estrategistas canadenses estão explorando o estabelecimento de instalações de laser no Ártico para enfrentar os desafios logísticos associados ao reabastecimento de interceptores em vastas e remotas distâncias.

A Ásia-Pacífico, liderada pela produção de fibra de baixo custo da China e pelas armas autofinanciadas de 30 kW e 300 kW da Índia (apoiadas por um investimento de USD 200 milhões), ostenta o crescimento mais rápido do mundo com um CAGR de 7,47%. A rápida expansão da região é ainda destacada pela implantação de um laser de 20 kW pela Coreia do Sul em 2024, o que ressalta as crescentes capacidades tecnológicas da área. Além disso, as empresas de eletrônica japonesas estão recorrendo cada vez mais a lasers para fins de automação, uma medida estratégica destinada a combater a escassez de mão de obra, garantindo ao mesmo tempo uma demanda estável e confiável de base para sistemas de lasers de alta energia.

A Europa apresenta um cenário misto de tendências. Os exportadores de máquinas-ferramenta da Alemanha desempenham um papel significativo no sustento das vendas industriais, enquanto o DragonFire do Reino Unido concluiu com sucesso os testes em mar em 2025, marcando uma conquista notável nas capacidades de defesa da região. No entanto, as restrições orçamentárias do Sul da Europa e as rigorosas regulamentações de exportação moderaram o impulso geral do mercado de lasers de alta energia na região. No Oriente Médio, a operacionalização do Iron Beam por Israel em 2025, juntamente com o crescente interesse dos estados do Golfo em adquirir sistemas de defesa avançados semelhantes, sinaliza uma rápida aceleração na adoção de tecnologias de lasers de alta energia. A África e a América do Sul permanecem em estágios iniciais de desenvolvimento do mercado; no entanto, o florescente setor aeroespacial do Brasil mostra promessa como um potencial futuro polo para a manufatura aditiva impulsionada por laser, o que poderia contribuir significativamente para o crescimento industrial da região nos próximos anos.

Panorama regulatório

Os sistemas laser de alta energia estão sujeitos a regimes rigidamente controlados de aquisição de defesa e controle de exportação. Nos Estados Unidos, os controles do International Traffic in Arms Regulations (ITAR) são reforçados pela Categoria XII da U.S. Munitions List, junto com controles multilaterais sob a lista de dupla utilização do Wassenaar Arrangement (Categoria 6, 6A005, atualizada na lista corrigida de 2025). Na Europa, os controles estão alinhados com o arcabouço de Dupla Utilização da UE (referências do Anexo I para limiares de laser de alta potência), moldando parcerias transfronteiriças, prazos de entrega e o mercado endereçável para fontes de laser, controle de feixe e subsistemas relacionados.

As regras de segurança e integração operacional também estão sendo atualizadas para refletir a implantação em campo além das áreas de teste. No Reino Unido, o Defence Ordnance Safety Regulator (DOSR) do Ministério da Defesa implementou revisões ao DSA 02.OME Parte 5, com vigência a partir de 13 de abril de 2026, com atividades de consulta relacionadas vinculadas ao JSP 390 para a governança de segurança de armas de energia dirigida a laser. Nos Estados Unidos, a Federal Aviation Administration autorizou a operação, pelo Department of Defense, de um sistema laser de alta energia contra drones ao longo da fronteira EUA-México no Novo México, após uma avaliação de risco de segurança. Isso indica caminhos mais formais para a operação de sistemas de energia dirigida perto do espaço aéreo civil, além da governança contínua de aquisições do DoD.

Cenário Competitivo

Principais Empresas no Mercado de Lasers de Alta Energia

O Mercado de Lasers de Alta Energia é caracterizado por concentração moderada. Os cinco principais fornecedores, Lockheed Martin, Raytheon, Northrop Grumman, TRUMPF e IPG Photonics, detêm uma participação combinada de cerca de 65%. Essa concentração significativa resulta em uma pontuação de mercado de 6, indicando uma estrutura de mercado moderadamente consolidada. As parcerias são cada vez mais prevalentes, com os principais players adquirindo estrategicamente módulos de feixe de especialistas em fotônica para aprimorar suas capacidades tecnológicas. Um exemplo notável é a colaboração da Lockheed Martin com a Rafael, com o objetivo de coproduzir lasers de 300 kW para as forças dos EUA. Essa parceria ressalta a crescente sinergia entre os integradores de sistemas dos EUA e os especialistas em feixes israelenses, refletindo uma tendência de cooperação transfronteiriça para aproveitar expertise especializada.

Diante de uma desaceleração nas vendas de cortadoras, os fornecedores industriais estão se voltando para aplicações de defesa para sustentar o crescimento e a lucratividade. A decisão da TRUMPF em 2024 de restringir os engajamentos militares a aplicações defensivas, juntamente com um esforço conjunto com a Rohde & Schwarz para desenvolver sistemas de defesa contra drones, ressalta essa mudança estratégica. Esse realinhamento destaca o foco crescente em atender às necessidades emergentes de defesa, como tecnologias contra drones, que estão se tornando críticas na guerra moderna. Enquanto isso, a IPG Photonics está fazendo a transição para plataformas de diodo de alta potência, que não apenas reduzem tamanho e custo, mas também aumentam o apelo para uma gama mais ampla de aplicações. Isso inclui a litotripsia médica, onde precisão e eficiência são fundamentais, e interceptores navais, que exigem soluções robustas e compactas para eficácia operacional.

Os players chineses, Raycus e Han's Laser, estão capturando participação de mercado nos segmentos de 1 a 10 kW ao oferecer preços até 30% mais baixos do que seus concorrentes ocidentais. Essa estratégia de preços agressiva lhes permite competir efetivamente em mercados sensíveis ao custo, particularmente em regiões onde a acessibilidade é um critério de compra fundamental. Os controles de exportação, particularmente sob o ITAR e o Arranjo de Wassenaar, limitam os fornecedores dos EUA e da União Europeia de acessar mercados na Ásia e no Oriente Médio. Essas restrições criam barreiras significativas para as empresas ocidentais, ocasionalmente empurrando os clientes em direção a alternativas chinesas, que conseguem contornar essas restrições. Como resultado, os fabricantes chineses estão ganhando terreno progressivamente nessas regiões, aproveitando sua capacidade de oferecer preços competitivos e navegar pelos desafios regulatórios de forma mais eficaz.

Líderes do Setor de Lasers de Alta Energia

IPG Photonics

TRUMPF Pvt. Ltd.

Coherent, Inc

nLight Inc.

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas governamentais estão se traduzindo em caminhos definidos de aquisição e avaliações multi-locais maiores, criando espaço para fornecedores que possam empacotar fontes de laser, diretores de feixe, subsistemas de energia e térmicos, e software de controle de tiro em configurações modulares e sustentáveis. O Exército dos EUA impulsionou abordagens de sistema aberto modular por meio de sua atividade Enduring-High Energy Laser (E-HEL), incluindo engajamento de mercado orientado à produção para a implantação de 24 sistemas. Separadamente, o programa piloto do National Defense Authorization Act do ano fiscal de 2026 selecionou cinco instalações dos EUA (Fort Huachuca, Fort Bliss, Naval Base Kitsap, Grand Forks AFB e Whiteman AFB) para testar lasers de alta energia e sistemas de micro-ondas de alta potência contra drones. Esses programas favorecem fornecedores capazes de atender a requisitos padronizados de validação de desempenho e segurança, entregando ao mesmo tempo manutenibilidade e caminhos de atualização em múltiplos locais.

A adoção naval europeia também abre uma oportunidade paralela em torno do reforço marítimo e da integração em navios. Em julho de 2026, o BAAINBw da Alemanha contratou a equipe ARGE HEL (MBDA Deutschland e Rheinmetall Waffe Munition) para desenvolver um sistema de arma laser para a Marinha alemã, apoiando a demanda por diretores de feixe resistentes à corrosão, montagens estabilizadas e soluções de condicionamento de energia a bordo. No lado dos componentes industriais e de comunicações, o dimensionamento da cadeia de suprimentos para substratos fotônicos e dispositivos de linewidth estreito permanece uma palanca prática: a Coherent assinou, em junho de 2026, uma carta de intenção de até 50 milhões de USD sob o CHIPS and Science Act, vinculada à expansão da fabricação de fosfeto de índio de 6 polegadas em Sherman, Texas, apoiando componentes ópticos de maior volume que atendem tanto às necessidades de defesa quanto às cargas úteis de comunicações ópticas.

Desenvolvimentos recentes do setor

- Julho de 2026: o Pentágono selecionou a Lockheed Martin e a nLIGHT para liderar o esforço do Joint Laser Weapon System (JLWS), com valores contratuais iniciais a partir de 86 milhões de USD. O contrato consolida a prioridade do Exército dos EUA em torno de um caminho de laser conjunto entre serviços, após a reestruturação de esforços anteriores, e leva mais da cadeia de suprimentos para subsistemas e interfaces padronizados, adequados para produção repetível.

- Dezembro de 2025: a Rafael entregou o primeiro escudo laser operacional Iron Beam de 100 kW de Israel às Forças de Defesa de Israel. A passagem do desenvolvimento para uma entrega operacional fortalece a confiança em arquiteturas implantáveis e ajuda a acelerar a demanda de aquisição subsequente para cadeias de suprimento de controle de feixe, eletrônica de potência e gerenciamento térmico.

- Outubro de 2024: a IPG Photonics concordou em adquirir a cleanLASER por 75 milhões de USD para expandir suas aplicações de limpeza a laser. O acordo amplia a base industrial endereçável da IPG além do corte e da soldagem, apoiando uma maior utilização de plataformas laser de alta potência em fluxos de trabalho de manutenção e preparação de superfícies.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por sistemas laser de alta energia e subsistemas relacionados usados para fornecer feixes de alta potência para processamento industrial e usos do tipo energia dirigida entre os principais usuários finais, com valores acompanhados em USD no nível global.

Exclusões de escopo: estão excluídos do dimensionamento os dispositivos laser de baixa potência para laboratório e consumo, ponteiros laser básicos e sistemas de energia não a laser que não geram um feixe laser coerente.

Visão geral da segmentação

- Por Aplicação

- Corte, Soldagem e Perfuração

- Militar e Defesa

- Comunicações

- Outras Aplicações

- Por Tipo de Laser

- Lasers de Gás

- Lasers Químicos

- Lasers Excimer

- Lasers de Estado Sólido

- Lasers de Fibra

- Lasers de Elétrons Livres

- Outros Tipos de Laser

- Por Potência de Saída

- Até 10 kW

- 11–50 kW

- 51–100 kW

- Acima de 100 kW

- Por Plataforma

- Sistemas Terrestres

- Sistemas Navais

- Sistemas Aerotransportados

- Sistemas Espaciais

- Por Usuário Final

- Defesa

- Manufatura Industrial

- Aeroespacial e Aviação

- Institutos de Pesquisa

- Telecomunicações

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou ancorando o contexto de demanda e os sinais de aquisição para programas de laser de alta energia, e então mapeando como os lasers industriais de alta potência estão sendo adotados nas linhas de produção. Documentos públicos de orçamento de defesa e comunicados de aquisição (incluindo avisos de adjudicação de contratos) foram usados para entender o cronograma, o foco de plataforma e as fases típicas de programa. Para sinais industriais, fontes como dados de manufatura do US Census Bureau, séries do Bureau of Labor Statistics e estatísticas comerciais do UN Comtrade foram usadas para verificar cruzadamente para onde estavam se movendo as tendências de produção de metalurgia e eletrônica.

Também revisamos fontes de estilo técnico e normativo, como publicações do NIST, materiais abertos do IEEE e da SPIE, e bases de dados de patentes, para entender a direção tecnológica (por exemplo, o escalonamento de fibra e estado sólido) e para onde as classes de potência estão se deslocando. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável ajudaram a validar a linguagem do mix de produtos e o ritmo das entregas. Assinaturas pagas para dados financeiros de empresas e para notícias e finanças foram usadas seletivamente para agilizar a verificação de fatos sobre divisões de receita e cronologias de eventos. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que construímos a partir de sinais públicos, principalmente por meio de entrevistas com especialistas e pesquisas estruturadas entre fabricantes de laser (OEMs), fornecedores de subsistemas, integradores, equipes de engenharia de usuários finais e funções focadas em aquisição. Como o mercado é global, a cobertura foi equilibrada entre APAC, EMEA e Américas, para que o ritmo de implantação regional, os ciclos de qualificação e as escolhas típicas de classe de potência pudessem ser comparados em bases equivalentes.

Para manter as respostas práticas, as discussões se concentraram no que realmente está sendo entregue ou qualificado, nos prazos de entrega típicos e em como os preços variam de acordo com a potência de saída e o nível de integração de plataforma. Onde as respostas diferiam por região, revisamos as premissas em relação aos cronogramas públicos de programas e, em seguida, fizemos acompanhamento para confirmar a faixa mais realista.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 39% |

| Nível médio: 50% | Líderes funcionais/de unidade: 43% | EMEA: 34% |

| Pequenos players: 17% | Gerentes: 44% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando a combinação top-down e bottom-up, em que os sinais de aquisição de defesa, os cronogramas de programas publicados e os indicadores de produção industrial foram reconstruídos em um pool de demanda realista para implantações e atualizações de laser de alta energia. Uma vez formado esse total, ele foi corroborado com aproximações bottom-up seletivas, como o ASP amostrado multiplicado pelos volumes unitários esperados por classe de potência, além de verificações de canal sobre o conteúdo de subsistemas onde a intensidade de integração é maior.

As principais entradas usadas no modelo incluíram a mudança em direção a sistemas de fibra e estado sólido, o mix por faixas de potência de saída (incluindo programas acima de 100 kW), padrões de adoção de plataforma entre casos de uso terrestre, naval, aéreo e espacial, e o ritmo dos investimentos industriais em corte, soldagem e perfuração. Também acompanhamos sinais de maturidade de programa, já que prototipagem e testes de campo não se convertem em receita no mesmo ritmo que lotes de produção contratados. Onde as contagens unitárias eram pouco claras nas verificações bottom-up, as lacunas foram tratadas usando faixas de preços por classe de potência validadas por entrevistas, aplicando então curvas de adoção conservadoras até que os resultados fossem consistentes com o valor total.

Para a previsão, foi usada a análise de cenários, de modo que o momento de implantação e aquisição pudesse ser ajustado em torno de ciclos orçamentários, atrasos de qualificação e taxas de aumento de produção. Esses cenários foram então ancorados a faixas de consenso compartilhadas por respondentes primários para prazos de entrega e escalonamento de potência esperado ao longo da janela de previsão.

Validação de dados e ciclo de atualização

A validação foi feita triangulando o modelo com sinais independentes, como o fluxo público de contratos, anúncios de implantação em nível de plataforma e a direção da produção industrial, verificando então se o movimento implícito do ASP permanecia realista para cada faixa de potência. Valores discrepantes foram revisados e, se uma variação não pudesse ser explicada por um evento conhecido, como o aumento de um grande programa ou um atraso de qualificação, as premissas eram revisitadas e especialistas eram recontatados.

Uma revisão interna em várias etapas foi seguida antes da aprovação final, em que entradas, cálculos e comparações de ano a ano foram verificados por um segundo analista para garantir consistência. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes contratos, mudanças de política ou mudanças notáveis de produção. Antes da entrega, uma última rodada de atualização é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do tamanho de mercado de lasers de alta energia da Mordor Intelligence com outras estimativas publicadas

Os números publicados para lasers de alta energia podem se distanciar entre si mesmo quando o rótulo do tema parece o mesmo, porque cada publicador traça linhas diferentes em torno de limiares de potência, usos finais e o que conta como um sistema completo versus um componente. As diferenças também aparecem quando um estudo se apoia em premissas de crescimento de longo alcance e outro permanece mais próximo da realidade de aquisição e produção de curto prazo.

Lasers industriais de baixa potência e equipamentos padrão de processamento a laser estão fora do escopo da Mordor Intelligence para este mercado, o que reduz a sobreposição com totais mais amplos do setor de laser que às vezes são combinados em um único número de destaque. Outras lacunas frequentemente vêm de como o momento cambial é tratado, se os anos de previsão pressupõem escalonamento rápido de programas de defesa, e se as divisões por faixa de potência são validadas por entrevistas ou mantidas como participações baseadas em pesquisa documental que podem não captar as restrições de entrega atuais.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,73 bilhões de USD (2026) | |

| Consultoria global A | 12,90 bilhões de USD (2024) | Usa uma base de 2024 e faz previsões até 2032 com uma premissa de crescimento mais alta, e suas faixas de potência de saída começam abaixo de 1 kW, o que pode incluir um conjunto mais amplo de equipamentos laser além dos casos de uso de alta energia. |

| Departamento de pesquisa do setor B | 10,30 bilhões de USD (2024) | Ancora o dimensionamento a um valor de 2024 com um horizonte de 2025 a 2034, e o resumo público oferece clareza limitada sobre se a receita é contabilizada apenas como sistemas completos ou também inclui um conjunto mais amplo de subsistemas. |

Em conjunto, a tabela sugere que a dispersão é principalmente impulsionada pelo alinhamento de anos, pelas definições de limiar de potência e por se os totais misturam categorias de laser industrial adjacentes com programas de alta energia. Com entradas mais claras vinculadas à visibilidade de aquisição e a participações validadas por classe de potência, mantemos o valor final mais fácil de rastrear até fatores repetíveis quando o modelo é atualizado.

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda global por armas laser de alta energia?

O Mercado de Lasers de Alta Energia deve se expandir a um CAGR de 6,73% de 2026 a 2031, impulsionado por orçamentos de defesa e implantações de comunicações via satélite.

Qual arquitetura de laser detém a maior participação de receita?

Os lasers de fibra lideraram com 55,71% da receita total em 2025 devido à alta eficiência elétrica e à combinação de feixes escalável.

Por que os sistemas acima de 100 kW estão atraindo atenção?

A saída acima de 100 kW permite a interceptação de foguetes e mísseis de cruzeiro a distâncias próximas de 7 km, impulsionando um CAGR de 8,69% para este segmento de potência.

Qual região é o comprador de crescimento mais rápido de lasers de alta energia?

A Ásia-Pacífico está avançando a um CAGR de 7,47% à medida que China e Índia investem em produção nacional e implantação militar.

Página atualizada pela última vez em: