Tamanho e Participação do Mercado de Diodo Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

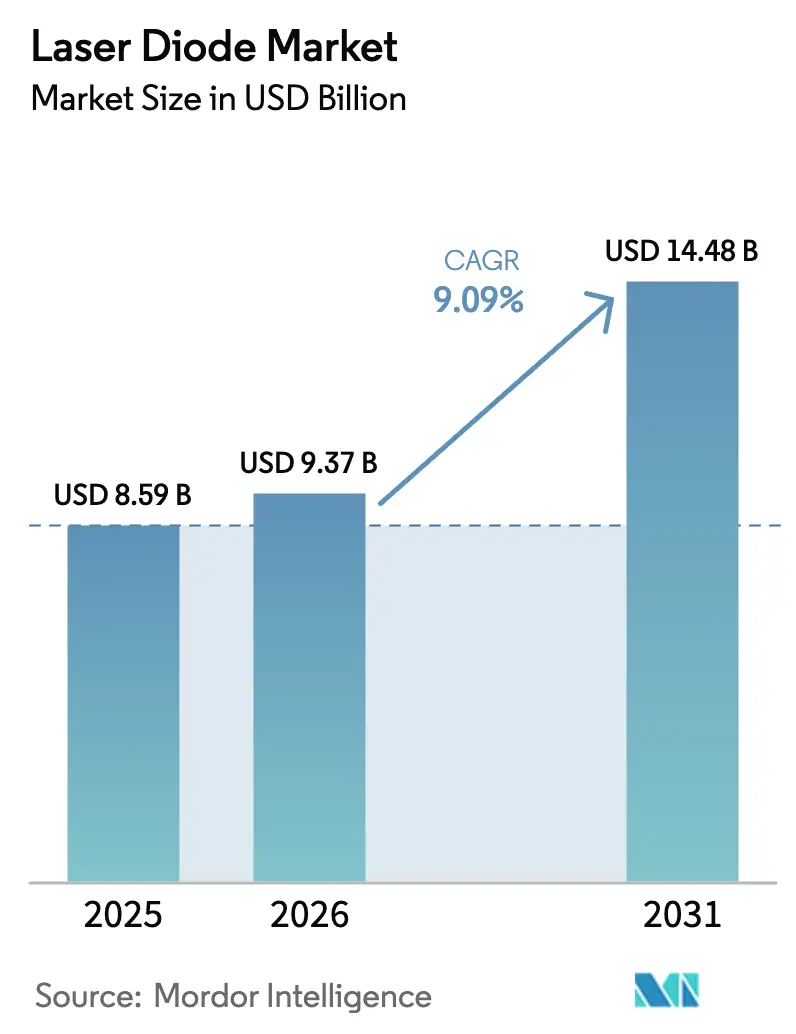

| Tamanho do Mercado (2026) | 9.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.09% CAGR |

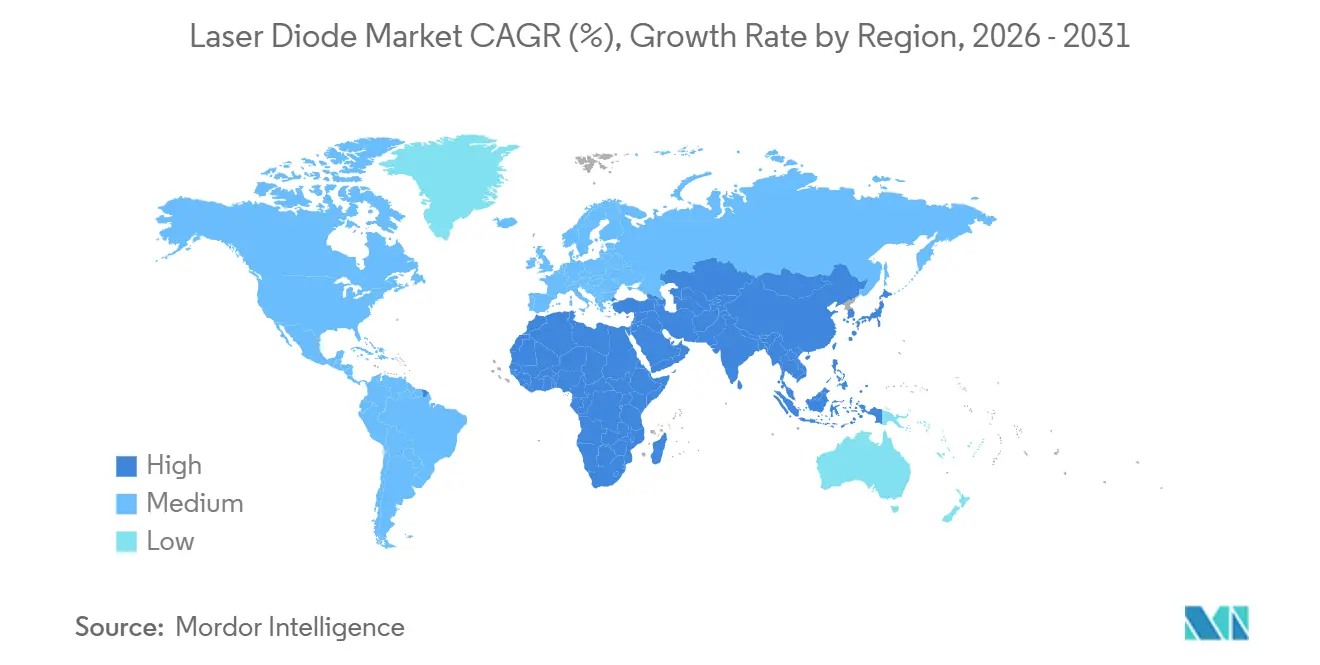

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diodo Laser por Mordor Intelligence

O tamanho do Mercado de Diodo Laser está projetado em USD 8,59 bilhões em 2025, USD 9,37 bilhões em 2026, e deverá atingir USD 14,48 bilhões até 2031, crescendo a um CAGR de 9,09% de 2026 a 2031. A crescente demanda por enlaces ópticos de 800 gigabits e 1,6 terabits em data centers de hiperescala, a integração de LiDAR de estado sólido em veículos de produção e o financiamento de defesa para armas de energia direcionada bombeadas por diodo estão remodelando as prioridades competitivas no mercado de diodo laser. Os projetos de emissão de borda permanecem vitais para implantações de fibra de longa distância, mas os lasers de cavidade vertical de emissão de superfície (VCSELs) estão ganhando participação em sensoriamento 3D e óptica paralela de curto alcance, enquanto pilhas de alta potência estão impulsionando linhas de manufatura aditiva que agora constroem peças de titânio com o triplo do rendimento de 2023. A Ásia-Pacífico lidera a capacidade instalada graças a fábricas verticalmente integradas no Japão e subsídios em larga escala na China, enquanto os fornecedores norte-americanos estão expandindo a epitaxia doméstica para cumprir os mandatos de conteúdo local e amortecer as oscilações de preço do gálio-índio. Em conjunto, essas mudanças devem manter o mercado de diodo laser em uma trajetória de crescimento estável de dígito único elevado, apesar dos gargalos de gestão térmica acima de 20 watts de saída contínua.

Principais Conclusões do Relatório

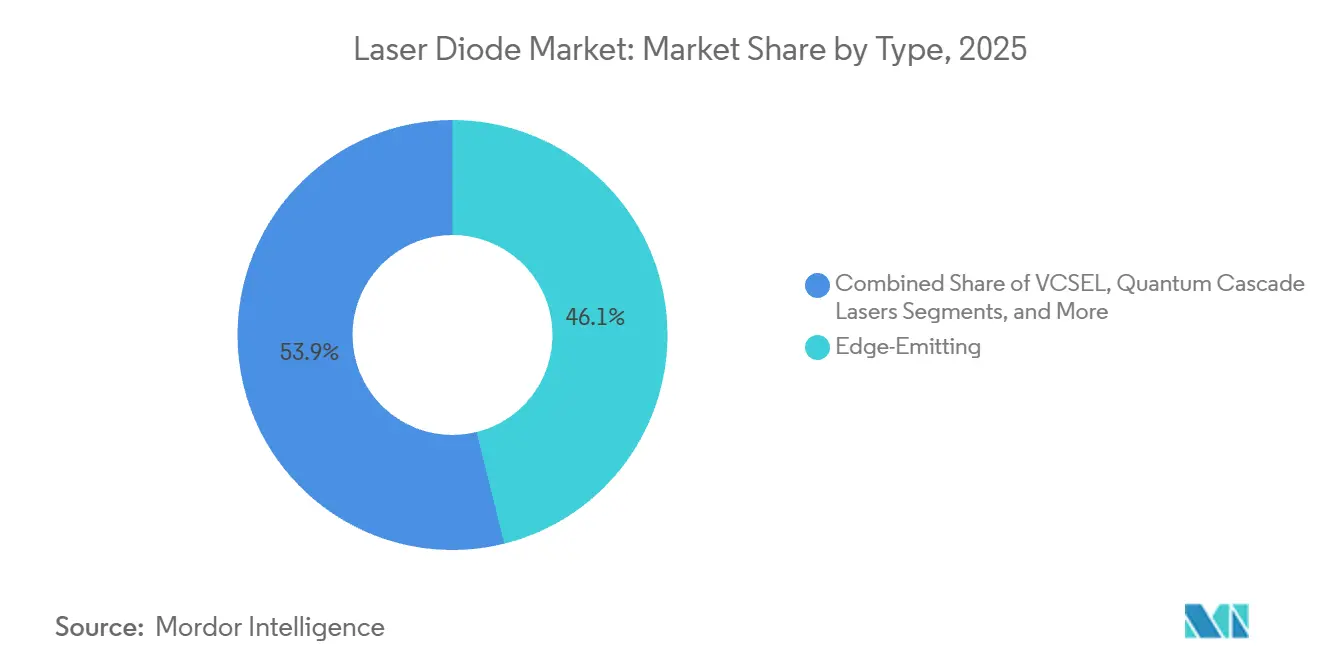

- Por tipo, os dispositivos de emissão de borda comandaram 46,13% da participação do mercado de diodo laser em 2025, enquanto os VCSELs têm previsão de expansão a um CAGR de 10,98% até 2031.

- Por comprimento de onda, as fontes infravermelhas detiveram 49,21% da participação de receita em 2025, enquanto os emissores azuis estão projetados para crescer a 11,82% até 2031.

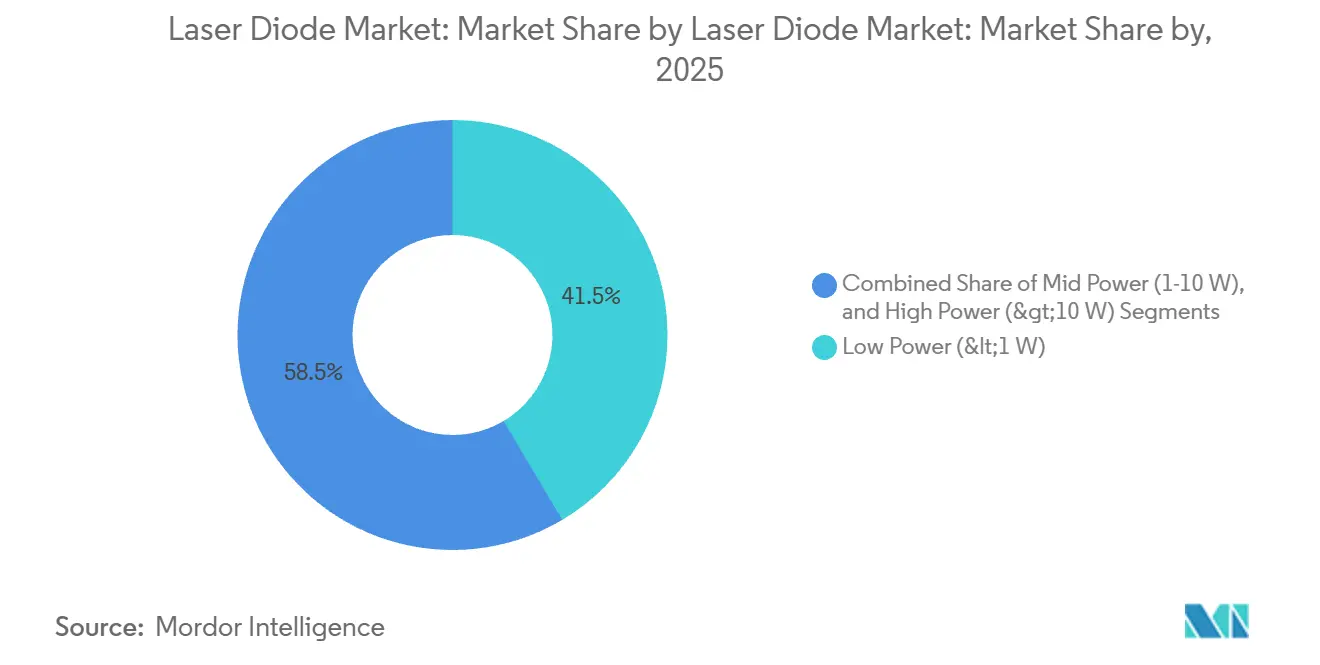

- Por potência de saída, os diodos de baixa potência abaixo de 1 watt lideraram as remessas unitárias com 41,47% em 2025, mas os módulos acima de 10 watts estão posicionados para um CAGR de 12,69%.

- Por modo de operação, a operação em onda contínua representou 63,71% das remessas em 2025, enquanto os lasers pulsados devem avançar a 11,32% até 2031.

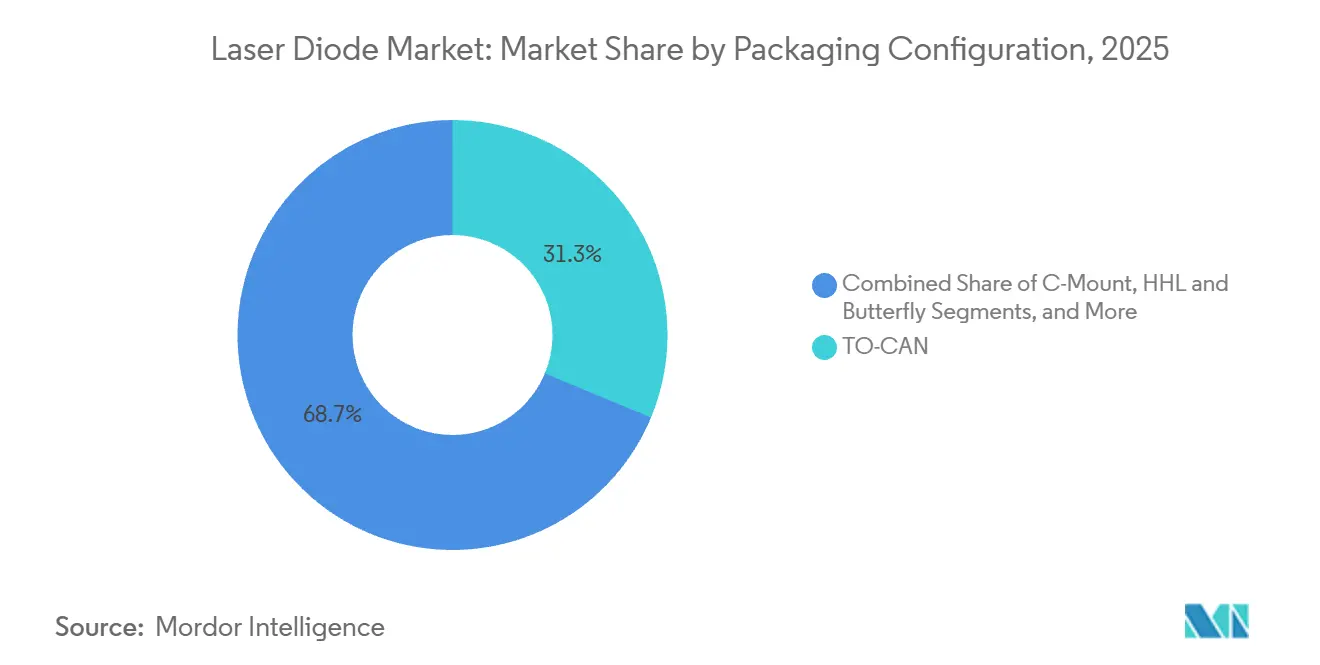

- Por embalagem, o TO-CAN reteve 27,27% de participação em 2025, e os módulos integrados devem crescer a 10,23% ao longo do período de perspectiva.

- Por usuário final, telecomunicações e datacom detiveram 39,18% da participação de receita em 2025, enquanto as aplicações automotivas estão projetadas para expandir a um CAGR de 13,12%.

- Por geografia, a Ásia-Pacífico capturou 53,61% da receita de 2025, e o Oriente Médio tem previsão de crescer a 12,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diodo Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do sensoriamento 3D e Face-ID em smartphones impulsionando a demanda por VCSEL | +1.8% | Global, com fabricação central na Ásia-Pacífico e liderança em design na América do Norte | Médio prazo (2-4 anos) |

| Implantação rápida de redes FTTH aproveitando lasers DFB de 1550 nm | +1.5% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Curto prazo (≤ 2 anos) |

| Programas de LiDAR automotivo adotando lasers pulsados de 905 nm | +2.1% | Impulso regulatório na Europa e América do Norte, escala de produção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso crescente de lasers de diodo de alta potência na manufatura aditiva de metais | +1.3% | Polos industriais na América do Norte e Europa, adoção emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do financiamento de defesa para armas de energia direcionada utilizando módulos bombeados por diodo | +1.2% | Orçamentos de defesa da América do Norte e Europa, aquisição no Oriente Médio | Longo prazo (≥ 4 anos) |

| Miniaturização de dispositivos médicos estéticos integrando lasers GaN azul-verde | +0.9% | Global, com adoção antecipada nos mercados clínicos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Sensoriamento 3D e Face-ID em Smartphones Impulsionando a Demanda por VCSEL

Os fabricantes globais de smartphones enviaram aproximadamente 1,2 bilhão de aparelhos com matrizes VCSEL integradas em 2025, permitindo autenticação facial segura e imagens com profundidade aprimorada. A Apple ditou o ritmo ao expandir a adoção do TrueDepth, levando a Lumentum a aumentar sua capacidade de triagem de chips na Tailândia em 30% para atender aos pedidos do iPhone 17. Os fabricantes de equipamentos originais Android seguiram o exemplo, com Samsung e Xiaomi selecionando matrizes de 940 nanômetros da ams OSRAM que mantêm taxas de rejeição falsa abaixo de 0,5% sob luz solar intensa.[1]ams OSRAM, "Tecnologia VCSEL," AMS-OSRAM.COM Os VCSELs reduzem o custo de montagem porque suportam umidade de refluxo, eliminando a vedação hermética que os emissores de borda exigem. A conformidade com os limites da Classe 1 da IEC 60825-1 levou os fornecedores a ajustar a divergência do feixe e os ciclos de trabalho, mantendo a exposição de pico abaixo de 0,39 milivatts na córnea, sustentando assim o impulso no mercado de diodo laser.

Implantação Rápida de Redes FTTH Aproveitando Lasers DFB de 1550 nm

As linhas FTTH mundiais superaram 680 milhões em 2025, com a China contribuindo com 58% das adições líquidas sob mandatos provinciais de gigabit. Os lasers de retroalimentação distribuída a 1550 nanômetros minimizam a dispersão cromática, permitindo enlaces ópticos passivos de 40 quilômetros que suportam razões de divisão de 1:128. A MACOM lançou um DFB de fosfeto de índio de 25 gigabits com modulador de eletroabsorção integrado em 2025, reduzindo a área do módulo em 40% e diminuindo os orçamentos de potência em nós de acesso densos. O plano nacional de fibra da Turquia implantou 4,2 milhões de novas residências no mesmo ano usando lasers da Sumitomo Electric Industries Ltd., ampliando ainda mais o mercado endereçável de diodo laser. O transceptor DR8 de 1,6 terabits da OpenLight, demonstrado em setembro de 2025, valida que essas mesmas faixas de 1550 nanômetros serão utilizadas dentro de clusters de inteligência artificial até 2027.

Programas de LiDAR Automotivo Adotando Lasers Pulsados de 905 nm

As remessas de LiDAR automotivo em 2025 se concentraram em emissores de 905 nanômetros porque os fotodiodos de avalanche de silício oferecem maior eficiência quântica do que os detectores InGaAs de 1550 nanômetros, economizando cerca de 35% no custo do dispositivo. A Coherent entregou matrizes VCSEL de 400 watts que permitem arquiteturas de LiDAR flash sem partes móveis, alcançando detecção de pedestres a 200 metros e atendendo aos critérios de frenagem de emergência Euro NCAP 2026. As matrizes de 300 watts da Lumentum em pulsos de 5 nanossegundos atingem alcances similares com conformação adaptativa do feixe para satisfazer a segurança ocular da Classe 1 da IEC. A Excelitas lançou um módulo de 12 centímetros cúbicos integrando driver e sensor térmico, permitindo posicionamento no espelho lateral para monitoramento de ponto cego, ilustrando como a integração de módulos impulsiona a economia unitária no mercado de diodo laser. A convergência regulatória na Europa e na China em torno da autonomia de Nível 3 até 2028 sustenta uma forte trajetória de crescimento de longo prazo.

Uso Crescente de Lasers de Diodo de Alta Potência na Manufatura Aditiva de Metais

As remessas de sistemas de manufatura aditiva de metais cresceram 22% em 2025, à medida que fabricantes aeroespaciais e de implantes médicos adotaram a fusão em leito de pó a laser. As pilhas TruDiode da TRUMPF fornecem até 6 quilowatts, permitindo que a EOS aumente as taxas de construção para 110 centímetros cúbicos por hora, reduzindo o custo de peças de titânio em 25% em relação às linhas de base de 2023. A IPG Photonics Corp. registrou USD 89 milhões em receita de diodo no terceiro trimestre de 2024 vinculada a fontes de bombeamento para lasers de fibra empregados na soldagem de pacotes de baterias. A Coherent melhorou a eficiência de parede a parede para 65%, economizando USD 0,08 por quilowatt-hora em execuções de produção contínua de 24 horas. Os picos térmicos acima de 20 watts são agora mitigados com dissipadores de calor de diamante que reduzem a temperatura de junção em 18 graus Celsius, estendendo a vida útil do diodo para 25.000 horas e reforçando a credibilidade de alta potência no mercado de diodo laser.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de gestão térmica limitando o escalonamento de onda contínua acima de 20 W | -0.8% | Global, com impacto agudo em aplicações industriais e de defesa de alta potência | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos de gálio e índio causando volatilidade de preços | -1.1% | Global, com concentração de fornecimento na China e gargalos de refino | Médio prazo (2-4 anos) |

| Regulamentações de segurança sobre exposição ocular restringindo a potência de nível consumidor na Europa | -0.6% | Europa como principal mercado, com expansão para mercados que adotam normas IEC | Longo prazo (≥ 4 anos) |

| Variabilidade de rendimento na fabricação de wafers GaN em silício elevando custos para lasers Blu-ray | -0.7% | Global, com fabricação concentrada no Japão e em Taiwan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Gestão Térmica Limitando o Escalonamento de Onda Contínua Acima de 20 W

As temperaturas de junção sobem acima de 85 graus Celsius quando a saída contínua excede 20 watts, reduzindo a eficiência de recombinação de portadores em 12% a cada aumento de 10 graus e encurtando a vida útil. Os resfriadores de microcanais adicionam USD 45 por módulo e consomem 15 watts para bombeamento, corroendo a vantagem de eficiência em relação aos lasers de estado sólido bombeados por lâmpada. As placas de diamante sintético oferecem condutividade térmica cinco vezes maior, testadas pela nLIGHT em módulos acoplados a fibra de 100 watts que alcançaram uma redução de 18 graus na temperatura de junção, mas com um prêmio de USD 12 por centímetro quadrado. Pesquisadores do Instituto de Engenheiros Eletricistas e Eletrônicos em 2025 propuseram inserções de mudança de fase de gálio-índio que absorvem calor transitório durante o ciclo de trabalho pulsado, mas permanecem incompatíveis com os padrões de hermeticidade de telecomunicações.[2]Revista de Fotônica do Instituto de Engenheiros Eletricistas e Eletrônicos, "Gestão Térmica em Diodos Laser de Alta Potência," IEEE.ORG Até que os custos de embalagem caiam, essa restrição moderará o topo do roteiro de potência do mercado de diodo laser.

Dependência da Cadeia de Suprimentos de Gálio e Índio Causando Volatilidade de Preços

Os controles de exportação chineses anunciados em 2023 elevaram os preços à vista do gálio para USD 400 por quilograma em 2024, um aumento de 180% em relação às médias de 2022, antes de recuar para USD 320 no final de 2025, à medida que os recicladores japoneses e sul-coreanos ampliaram a produção secundária. O índio oscilou entre USD 300 e USD 350 por quilograma em meio a um fornecimento primário de apenas 950 toneladas em todo o mundo, com 58% provenientes da China. A Nichia reduziu a espessura da região ativa em seus lasers azuis de 450 nanômetros em 20% em 2025, cortando o índio por wafer sem perder eficiência quântica. O programa de recuperação de gálio da Sumitomo Electric Industries Ltd. recuperou 72% do metal de módulos de telecomunicações aposentados, satisfazendo 8% da demanda interna até meados de 2025. No entanto, a volatilidade de preços aumenta o capital de giro e as pressões sobre as margens em todo o mercado de diodo laser até que a diversificação geográfica do refino ganhe impulso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Impulso do VCSEL Remodela a Economia dos Emissores

Os dispositivos de emissão de borda lideraram o mercado de diodo laser com 46,13% de participação em 2025, devido à incomparável eficiência de acoplamento de modo único para enlaces de longa distância. As matrizes VCSEL têm previsão de crescer a 10,98% até 2031, impulsionadas por velocidades de teste em nível de wafer que atingem 12.000 chips por hora, superando em muito os emissores de borda com faceta clivada. Os lasers de cascata quântica permanecem de nicho no sensoriamento de infravermelho médio, enquanto os diodos Fabry-Perot atendem a redes de curto alcance sensíveis ao custo.

A economia de produção favorece os VCSELs em eletrônicos de consumo, onde o espaço na placa é escasso e a vedação hermética pode ser dispensada, reduzindo as etapas de montagem em 25%. Os emissores de borda permanecerão dominantes na multiplexação por divisão de comprimento de onda denso, mas uma mudança gradual de mix em direção aos VCSELs mantém o foco competitivo na fabricação de wafers de alto rendimento. Essa dinâmica ressalta como a inovação em emissores é central para sustentar a expansão de longo prazo do mercado de diodo laser.

Por Comprimento de Onda: Diodos Azuis Avançam com a Redução de Custos do GaN

As fontes infravermelhas entre 700 e 1600 nanômetros geraram 49,21% da receita de 2025, sublinhando seu papel em telecomunicações, sensoriamento industrial e bombeamento de lasers de fibra. Os diodos azuis de 400 a 500 nanômetros estão projetados para expandir a um CAGR de 11,82%, à medida que os projetores de fósforo a laser fornecem 4.000 lúmens a partir de chips de 3 watts, substituindo as lâmpadas de mercúrio em displays e sistemas automotivos de head-up.

Os dispositivos de 450 nanômetros da Nichia alcançaram 42% de eficiência de parede a parede, permitindo um projetor portátil de 5.000 lúmens que pesa apenas 1,8 quilograma. As faixas vermelha e verde crescem modestamente, enquanto os rendimentos ultravioleta ficam aquém devido às densidades de defeitos do GaN em silício. Coletivamente, essas tendências diversificam os fluxos de receita, apoiando perspectivas estáveis de longo prazo para o mercado de diodo laser.

Por Potência de Saída: Módulos de Alta Potência Ganham Tração Industrial

Os dispositivos de baixa potência abaixo de 1 watt representaram 41,47% das remessas unitárias de 2025, atendendo a aplicações periféricas e de consumo. Os módulos de alta potência acima de 10 watts devem registrar um CAGR de 12,69%, impulsionados por linhas de soldagem, corte e manufatura aditiva que agora dependem de pilhas de classe de quilowatt.

As unidades TruDiode de 6 quilowatts da TRUMPF entregam 68% de eficiência de parede a parede, reduzindo o custo de energia em USD 0,11 por quilowatt-hora em comparação com os lasers de CO₂ legados. A IPG Photonics Corp. e a Coherent adicionaram saídas acopladas a fibra que cortam aço inoxidável de 12 milímetros a 2 metros por minuto. Essa mudança em direção a maior potência amplia os segmentos endereçáveis e aumenta o tamanho do mercado de diodo laser em verticais industriais.

Por Modo de Operação: A Adoção de Pulsado Acelera em LiDAR e Espectroscopia de Ruptura Induzida por Laser

A operação em onda contínua deteve 63,71% de participação em 2025, pois os segmentos de datacom e médico favorecem a saída estável. Os lasers pulsados têm previsão de crescer 11,32% com base no LiDAR e na espectroscopia de ruptura induzida por laser, que exigem precisão de temporização em nanossegundos.

As matrizes de 300 watts e 5 nanossegundos da Lumentum permitem detecção de pedestres a 200 metros, enquanto a série TruMark da TRUMPF grava implantes de titânio a 400 caracteres por segundo. A crescente adoção de sensores de espectroscopia de ruptura induzida por laser na mineração para análise de teor de minério expande ainda mais a receita pulsada, reforçando o crescimento diversificado no mercado de diodo laser.

Por Configuração de Embalagem: Módulos Integrados Substituem Invólucros Discretos

Os projetos TO-CAN retiveram 31,27% de participação de mercado em 2025 graças à hermeticidade de grau de telecomunicações e à vida útil em campo comprovada. Os módulos integrados estão projetados para crescer a 10,23%, à medida que os clientes buscam invólucros completos que agrupam drivers, termistores e pigtails de fibra.

O pacote LiDAR de 12 centímetros cúbicos da Excelitas reduz as etapas de montagem de 14 para 3 e economiza USD 18 por unidade, demonstrando por que os fabricantes de automóveis valorizam a integração. Os formatos de montagem em C e HHL mantêm relevância em nichos de alta potência e DWDM, mas a trajetória favorece a densidade de módulos, aumentando a competitividade geral no mercado de diodo laser.

Por Aplicação do Usuário Final: Automotivo Emerge como a Vertical de Crescimento Mais Rápido

Telecomunicações e datacom representaram 39,18% da receita de 2025, ancorados pela demanda por transceptores de 400 gigabits e 800 gigabits. As aplicações automotivas têm previsão de expandir a um CAGR de 13,12%, à medida que as regras de autonomia de Nível 3 na Europa e na China exigem LiDAR de estado sólido em novos veículos até 2028.

O processamento industrial absorveu 24% das remessas de alta potência para soldagem e corte, enquanto a área de saúde registrou crescimento estável com diodos azul-verde em dermatologia. Os contratos de defesa para sistemas de energia direcionada bombeados a fibra adicionam volume de alto valor, diversificando ainda mais a demanda a jusante no mercado de diodo laser.

Análise Geográfica

A Ásia-Pacífico gerou 53,61% da receita global em 2025, apoiada pelas cadeias de suprimentos integradas do Japão e pelo estímulo de semicondutores de USD 47 bilhões da China, que elevou a produção de wafers de semicondutores compostos em 34% a partir de 2023.[3]Conselho de Estado da China, "Plano de Semicondutores," GOV.CN A Coreia do Sul consumiu 92 milhões de diodos para smartphones e backhaul de 5G, ilustrando o mix equilibrado da região entre demanda de consumo e infraestrutura.

A América do Norte contribuiu com aproximadamente 22% das vendas, aproveitando as dotações de defesa e as aquisições de hiperescaladores. A Lumentum expandiu as salas limpas na Califórnia em agosto de 2025 para atender aos limites de conteúdo doméstico da Lei CHIPS. A Europa deteve uma participação de 18%, com os fabricantes de automóveis alemães integrando LiDAR em 1,8 milhão de carros e o Serviço Nacional de Saúde do Reino Unido implantando diagnósticos baseados em laser em 420 hospitais.

O Oriente Médio, projetado a um CAGR de 12,46%, está conectando o backbone de fibra da Visão Saudita 2030 e os clusters de hiperescala dos Emirados Árabes Unidos que gerarão 15 exabytes por mês de tráfego transfronteiriço até 2029. A América do Sul e a África permanecem emergentes, mas o plano nacional de banda larga do Brasil e os projetos de backhaul de fibra do Quênia ressaltam oportunidades incrementais para fornecedores sintonizados com os padrões locais. Em conjunto, esses padrões reforçam um mercado de diodo laser geograficamente diversificado.

Panorama regulatório

Os embarques de diodos laser destinados a usos finais de consumo, industriais e médicos continuam sendo moldados por regimes de segurança e conformidade que cada vez mais fazem referência a métodos da IEC. Nos Estados Unidos, os requisitos de segurança contra radiação da FDA sob 21 CFR 1040.10 e 1040.11 regem os produtos a laser, e o FDA Laser Notice No. 56 oferece um caminho de conformidade utilizando as disposições da IEC 60825-1 e da IEC 60601-2-22 em vez de cláusulas específicas dos padrões de desempenho dos EUA. Para lasers médicos, os padrões de consenso reconhecidos pela FDA também estão mudando, com declarações de conformidade à IEC 60601-2-22 Edição 3.1 não sendo mais aceitas após 4 de julho de 2027, exigindo que fornecedores e OEMs atualizem seus planos de teste e ciclos de documentação.

Na Europa, os equipamentos de laser médico se alinham ao Regulamento de Dispositivos Médicos da UE (MDR) 2017/745 e às atualizações relacionadas de normas harmonizadas, incluindo a emenda de 2026 SIST EN IEC 60601-2-22:2020/A11:2026, que dá suporte aos requisitos essenciais de segurança. No âmbito do comércio e da segurança, o endurecimento do controle de exportações adicionou uma camada extra de conformidade para itens relacionados a lasers de alta potência: em 26 de junho de 2026, o Bureau of Industry and Security dos EUA emitiu uma regra final provisória colocando determinados módulos de controle óptico a laser (10 kW ou mais, com capacidade de conformação dinâmica de feixe) sob requisitos adicionais de licenciamento de exportação para destinos específicos. Isso pode afetar a qualificação, a configurabilidade e a aceitação de pedidos para peças usadas em sistemas de processamento de alta potência que utilizam fontes baseadas em diodos e módulos de bombeamento.

Análise da cadeia de valor

A cadeia de valor dos diodos laser começa com matérias-primas restritas (notadamente gálio e índio) e substratos semicondutores compostos (GaAs e InP), passa então pelo crescimento epitaxial de wafers (MOCVD/MBE), fabricação de wafers, processamento e revestimento de facetas, separação de chips (die singulation) e encapsulamento em módulos TO-CAN, butterfly, C-mount e módulos integrados. O encapsulamento, o burn-in e a qualificação de confiabilidade são etapas-chave de agregação de valor para aplicações de telecomunicações/datacom, LiDAR automotivo e médicas, onde os ciclos de certificação do cliente geralmente duram de 12 a 24 meses. Isso amplia os custos de troca e tende a favorecer as posições dos fornecedores estabelecidos.

Os pontos de estrangulamento permanecem visíveis na disponibilidade de substratos de fosfeto de índio e na expansão da capacidade qualificada para interconexões ópticas impulsionadas por IA e ópticas co-empacotadas, o que leva os players à integração vertical e a adições de capacidade regional. Em 2025, a Lumentum anunciou uma grande expansão de sua instalação de semicondutores em San Jose, Califórnia, para apoiar lasers de fosfeto de índio de ultra-alta potência. Separadamente, o imec demonstrou a fabricação monolítica de diodos laser nano-ridge baseados em GaAs em wafers de silício de 300 mm em sua linha piloto CMOS, destacando uma rota alternativa de escalonamento por meio de fabricação compatível com silício. No lado dos emissores visíveis e industriais, a ams OSRAM lançou um diodo laser azul de maior eficiência em 2025, e a Nuvoton Technology Corporation Japan iniciou a produção em massa de um laser semicondutor índigo de 420 nm em 2025, refletindo o investimento contínuo em epitaxia, design de dispositivos e fabricação para diversificar o fornecimento além das peças tradicionais de telecomunicações por infravermelho.

Cenário Competitivo

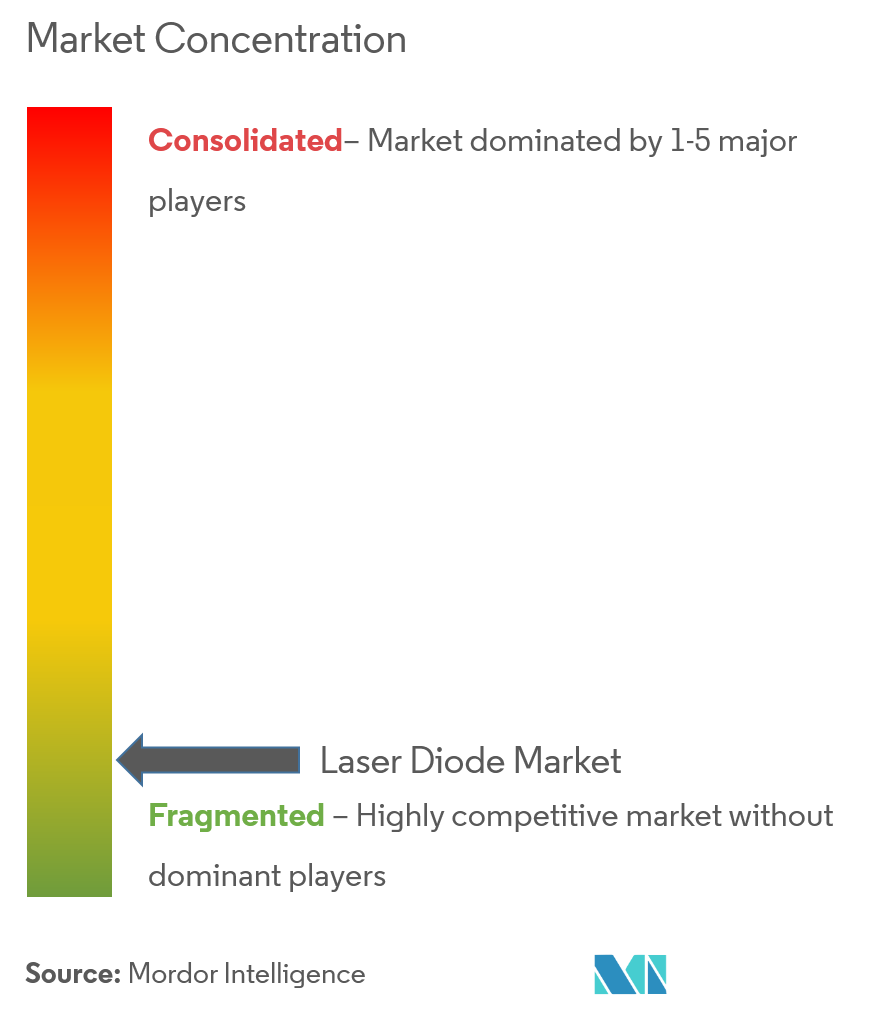

Os cinco principais fornecedores — Coherent, Lumentum, TRUMPF, ams OSRAM e IPG Photonics — detiveram cerca de 38% da receita de 2025, indicando fragmentação moderada. A integração vertical domina a estratégia, à medida que as empresas asseguram a epitaxia para mitigar a volatilidade do gálio-índio, exemplificada pela expansão de reatores de USD 22 milhões da nLIGHT no Estado de Washington, que reduziu os prazos de entrega de wafers para nove semanas.

A atividade de patentes em resfriamento de microcanais e combinação de feixes ampliou a diferenciação. A Coherent registrou 14 patentes nos Estados Unidos em 2024-2025 cobrindo projetos de resfriadores que reduzem a temperatura de junção em 18 graus Celsius, permitindo saídas de onda contínua acima de 50 watts sem resfriadores externos.

Os especialistas exploram nichos de espaço em branco: a Thorlabs enviou 1.200 módulos de cascata quântica de infravermelho médio para detecção de vazamentos de metano, enquanto a Excelitas aproveitou a integração de módulos para reduzir em cinco meses o tempo de entrada no mercado para clientes automotivos. As certificações de qualidade de feixe ISO e de segurança IEC atuam como barreiras suaves, pois os testes adicionam de nove a 12 meses e USD 45.000 por linha de produto. Essas dinâmicas mantêm a entrada competitiva viável, mas desafiadora, preservando ciclos saudáveis de inovação no mercado de diodo laser.

Líderes do Setor de Diodo Laser

Coherent Corp.

Lumentum Holdings Inc.

Nichia Corporation

TRUMPF SE + Co KG

OSRAM Opto Semiconductors GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de datacom e telecomunicações continuam a criar um espaço de oportunidade para emissores de borda, dispositivos DFB/EML e ópticas de curto alcance baseadas em VCSEL, à medida que operadores de hyperscale buscam taxas mais altas por lane e orçamentos de energia mais rígidos. Um sinal claro veio da Lumentum na OFC 2026, onde demonstrou tecnologia de laser modulado por eletroabsorção (EML) de 400 Gbps por lane, reforçando a demanda por fontes baseadas em fosfeto de índio de maior velocidade que alimentam links ópticos de classe 800G e 1,6T já destacados no escopo do relatório. Isso aumenta o valor dos fornecedores que podem oferecer encapsulamento hermético, formatos compatíveis com ópticas co-empacotadas e qualificação estável de alto volume, além de investimentos em fabricação doméstica projetados para atender às expectativas de conteúdo local.

Fora das telecomunicações, a prontidão para integração e conformidade abre espaço para fornecedores de módulos em LiDAR automotivo e sistemas médicos que devem atender às restrições da IEC 60825-1 Classe 1 e às normas de segurança de laser médico, além de reduzir as etapas de montagem dos OEMs. O ecossistema regulatório e de normas apoia a diferenciação por meio da consistência de medição e qualificação, incluindo a IEC 60747-5-4:2022 (e sua emenda) para terminologia, classificações e métodos de medição de laser semicondutor, além das atividades de normas da IEEE Photonics Society e fóruns de padronização do setor, como o IPEC. No lado tecnológico, a inovação em substratos e epitaxia permanece uma palanca para custo e rendimento, ilustrada pelo depósito de patente nos EUA pela Sony Semiconductor Solutions Corporation em janeiro de 2026, relacionado a um substrato InxGa1-xAs com baixa concentração de portadores, voltado para melhorar a eficiência de emissão de luz, o que se alinha com os esforços contínuos para melhorar o desempenho nos sistemas de materiais usados nas classes de diodos laser de infravermelho.

Desenvolvimentos recentes do setor

- Março de 2026: a Lumentum anunciou planos para uma instalação de fabricação de 240.000 pés quadrados em Greensboro, Carolina do Norte, para produzir dispositivos ópticos baseados em fosfeto de índio destinados a data centers de IA. O anúncio apoia a capacidade doméstica e a garantia de fornecimento para componentes transceptores de alto volume, à medida que os hyperscalers expandem as implantações de 800G e 1,6T. Também complementa esforços mais amplos para localizar a fabricação de semicondutores compostos em resposta a requisitos de aquisição e conformidade.

- Março de 2026: a Coherent anunciou uma grande atualização de seu portfólio de lasers de bombeamento, voltada para escalar a implantação em interconexões de data center. A atualização sinaliza uma mudança em direção à fabricação de maior volume e a um alcance de mercado mais amplo.

- Junho de 2025: a Excelitas introduziu um módulo laser LiDAR compacto de 905 nm, integrando o driver e o gerenciamento térmico em um invólucro de 12 centímetros cúbicos. O design reduz as etapas de integração para OEMs de detecção automotiva e industrial, ao mesmo tempo em que aborda restrições de encapsulamento e térmicas. Módulos integrados como este apoiam ciclos de qualificação de clientes mais rápidos e fortalecem o posicionamento dos fornecedores em programas LiDAR que avançam para níveis mais altos de integração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de diodos laser corresponde à receita global proveniente de diodos laser de junção semicondutora recém-fabricados, vendidos como chips (die), chips encapsulados ou submódulos compactos, abrangendo comprimentos de onda de UV a infravermelho próximo, e vendidos para usos finais eletrônicos, industriais e outros.

Exclusões de escopo: excluímos lasers a gás, de estado sólido, de fibra e orgânicos, e também excluímos diodos laser recondicionados ou recuperados.

Visão geral da segmentação

- Por Tipo

- Diodos Laser de Emissão de Borda

- VCSEL

- Lasers de Cascata Quântica

- DFB e DBR

- Diodos Laser Fabry-Perot

- Por Comprimento de Onda

- Infravermelho (700-1600 nm)

- Vermelho (630-700 nm)

- Azul (400-500 nm)

- Verde (500-570 nm)

- Ultravioleta (Menos de 400 nm)

- Por Potência de Saída

- Baixa Potência (Menos de 1 W)

- Média Potência (1-10 W)

- Alta Potência (Mais de 10 W)

- Por Modo de Operação

- Onda Contínua

- Pulsado

- Por Configuração de Embalagem

- TO-CAN

- Montagem em C

- HHL e Borboleta

- Módulo/Subsistema

- Por Aplicação do Usuário Final

- Telecomunicações e Datacom

- Processamento Industrial e Manufatura

- Saúde e Médico

- Automotivo

- Eletrônicos de Consumo e Display

- Defesa e Segurança

- Pesquisa e Academia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando como os diodos laser se movem desde a produção em nível de wafer, passando pelo encapsulamento, até chegar aos equipamentos finais, para que o limite do mercado permaneça consistente. Consultamos fontes públicas, como portais de estatísticas comerciais nacionais, conjuntos de dados de importação e exportação alfandegárias, indicadores macroeconômicos do Banco Mundial e do FMI, e referências de normas e segurança de órgãos como a IEC e a ISO, pois essas fontes ajudam a ancorar os níveis de atividade e o contexto de preços.

No lado da demanda, utilizamos artigos técnicos e periódicos revisados por pares para entender mudanças, como a adoção de VCSEL em detecção, maior densidade de potência para usos industriais e escolhas de comprimento de onda para comunicações. Registros de empresas, apresentações a investidores e imprensa confiável também são analisados para identificar expansão de capacidade, mudanças de mix e exposição regional. Uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes são usados seletivamente para verificar o ritmo de inovação e o foco de portfólio. A lista de fontes documentais não é exaustiva, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar sob pressão as premissas documentais que geralmente mais alteram o total, incluindo a progressão do preço médio de venda, o mix entre tipos de diodos e onde os dispositivos encapsulados são contabilizados em relação aos submódulos. Conversamos com um conjunto equilibrado de partes interessadas em funções de fabricação, encapsulamento, distribuição e aquisição, e garantimos que a cobertura refletisse as principais regiões produtoras e consumidoras, para que os totais finais não fossem determinados por uma única geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 22% | APAC: 44% |

| Nível médio: 47% | Líderes funcionais/de unidade: 38% | EMEA: 35% |

| Players menores: 22% | Gerentes: 40% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento principal começa com uma abordagem top-down, na qual os sinais de produção e comércio são reconstruídos em um pool de receita endereçável para diodos laser recém-fabricados, sendo depois filtrados pelas regras de escopo sobre o que está incluído e excluído. Em seguida, corroboramos os totais usando aproximações bottom-up seletivas, como a amostragem de preços típicos de diodos por classe de potência e comprimento de onda, combinando-a com a demanda unitária estimada vinculada aos principais casos de uso.

As entradas monitoradas no modelo incluem o ímpeto de embarques de diodos para comunicações ópticas e data centers, a adoção de detecção baseada em VCSEL em dispositivos de consumo e industriais, a mudança de mix entre lasers de emissão de borda e designs VCSEL, a intensidade de encapsulamento (chip versus chip encapsulado versus submódulo), e as adições de capacidade regional em epitaxia e encapsulamento. Onde as verificações bottom-up apresentam lacunas, as partes faltantes são preenchidas usando intervalos conservadores das entrevistas, e depois normalizadas para que os totais permaneçam consistentes com o pool de demanda top-down.

Para a previsão, é usada a análise de cenários, de modo que a visão prospectiva possa refletir diferentes resultados para os ciclos eletrônicos, a construção de data centers e a adoção de detecção automotiva, seguida por uma etapa anual de suavização para evitar saltos irreais no preço ou no volume. As premissas sobre mix, preços e adoção são revisadas com dados primários, para que a previsão permaneça explicável e rastreável a um pequeno conjunto de fatores determinantes.

Validação de dados e ciclo de atualização

A validação é feita triangulando os totais dimensionados com sinais independentes, como a correspondência direcional entre a demanda unitária implícita e as tendências de embarque no mercado final, e verificando se o preço implícito permanece dentro de faixas realistas compartilhadas pelos respondentes. Os valores atípicos são identificados, e o modelo é executado novamente após analisar se o problema decorre da temporização cambial, de uma premissa de mix ou de uma superestimação vinculada a um único uso final.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, e contatos de acompanhamento são acionados quando uma premissa-chave sai do intervalo respaldado pelas entrevistas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como anúncios de capacidade, grandes choques de demanda ou reajustes significativos de preços. Imediatamente antes da entrega, é realizada uma nova revisão para que os números reflitam as informações mais recentes disponíveis.

Estimativa da Mordor Intelligence para o Mercado de Diodos Laser em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para diodos laser podem parecer muito diferentes, mesmo quando descrevem um espaço semelhante, porque os limites e as regras de contagem nem sempre são os mesmos. As diferenças geralmente vêm do que é incluído como produto de diodo laser, de como os dispositivos encapsulados são tratados em relação aos submódulos, e de se o dimensionamento está ancorado em sinais de demanda observáveis ou principalmente em expectativas de crescimento de longo prazo.

Ao rastrear os fatores de forma de encapsulamento e as faixas de preço por unidade, e aplicando regras de inclusão consistentes, a Mordor Intelligence mantém o valor de mercado de 2025 focado em diodos laser de junção semicondutora recém-fabricados, em vez de misturar tipos de laser adjacentes ou fornecimento recondicionado. As lacunas também aparecem quando um estudo usa uma curva de adoção mais agressiva para detecção ou ópticas de data center, usa uma temporização diferente de conversão cambial, ou não atualiza as premissas-chave após grandes mudanças de capacidade e preços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,58 bilhões de USD (2025) | |

| Consultoria Global A | 11,88 bilhões de USD (2025) | Esta estimativa provavelmente usa um limite de produto mais amplo, que pode incluir categorias adjacentes de lasers semicondutores ou mais do valor do módulo, o que aumenta a receita contabilizada além das vendas apenas de diodos. |

| Editora do Setor B | 14,10 bilhões de USD (2025) | A diferença pode ser explicada por níveis de ASP assumidos mais elevados e adoção mais rápida em grandes usos finais, além de uma interpretação mais ampla do que é contabilizado como oferta de diodo laser em soluções encapsuladas. |

A dispersão na tabela é explicada principalmente pelo escopo e pelas escolhas de contagem, seguidas de como os preços e a adoção são projetados para as aplicações principais. Nossa abordagem permanece repetível porque o dimensionamento está vinculado a inclusões claras de produtos, faixas de preço realistas e indicadores de demanda que podem ser verificados e atualizados conforme o mercado evolui.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do cenário global de diodo laser até 2031?

A previsão é de atingir USD 14,48 bilhões até 2031, subindo de USD 9,37 bilhões em 2026 a um CAGR de 9,09%.

Qual região geográfica lidera atualmente a receita em diodos laser?

A Ásia-Pacífico gerou 53,61% da receita mundial em 2025, auxiliada pelas fábricas integradas do Japão e pelo programa de subsídios de USD 47 bilhões da China.

Por que os VCSELs estão ganhando tração em relação aos projetos tradicionais de emissão de borda?

As matrizes VCSEL suportam testes em nível de wafer, reduzem o custo de montagem e atendem às necessidades de sensoriamento 3D, sustentando uma previsão de CAGR de 10,98% até 2031.

Com que rapidez se espera que a demanda de LiDAR automotivo por diodos laser cresça?

O consumo vinculado ao LiDAR de estado sólido está projetado para expandir a um CAGR de 13,12%, à medida que as regulamentações de autonomia de Nível 3 entram em vigor até 2028.

Quais riscos de matérias-primas os fabricantes de diodo laser enfrentam?

Os preços do gálio e do índio permanecem voláteis devido ao fornecimento concentrado na China, aumentando a incerteza de custo de insumos apesar dos ganhos em reciclagem.

Qual formato de embalagem está se tornando mais popular entre os compradores de diodo laser?

Os pacotes de módulos integrados que incorporam drivers e resfriamento devem crescer a 10,23%, gradualmente ganhando participação dos invólucros TO-CAN discretos.

Página atualizada pela última vez em: