Tamanho e Participação do Mercado de Sistemas de Laser de Alta Potência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Laser de Alta Potência pela Mordor Intelligence

O mercado de sistemas de laser de alta potência deverá crescer de USD 11,9 bilhões em 2025 para USD 12,56 bilhões em 2026 e está previsto para atingir USD 16,46 bilhões até 2031, a uma CAGR de 5,55% no período de 2026 a 2031. A forte demanda proveniente das linhas de carroceria bruta (body-in-white) de veículos elétricos, da microssoldagem aeroespacial e das implantações de laser de alta energia (HEL) para defesa sustenta essa expansão. Os fabricantes preferem plataformas baseadas em fibra que combinam 50% de eficiência de conversão elétrica em óptica com precisão de corte inferior a 50 µm, deslocando o capital em direção a soluções de alta potência que superam o processamento mecânico convencional. As iniciativas de relocalização da cadeia de suprimentos financiadas pela Lei CHIPS ampliam o investimento doméstico em equipamentos a laser, enquanto os incentivos da União Europeia no âmbito da Lei da Indústria de Zero Emissões Líquidas aceleram a adoção da limpeza a laser para atender às metas ambientais. A modernização da defesa consolida a demanda por sistemas acima de 100 kW à medida que os aliados da OTAN formalizam a aquisição de plataformas de energia direcionada.

Principais Conclusões do Relatório

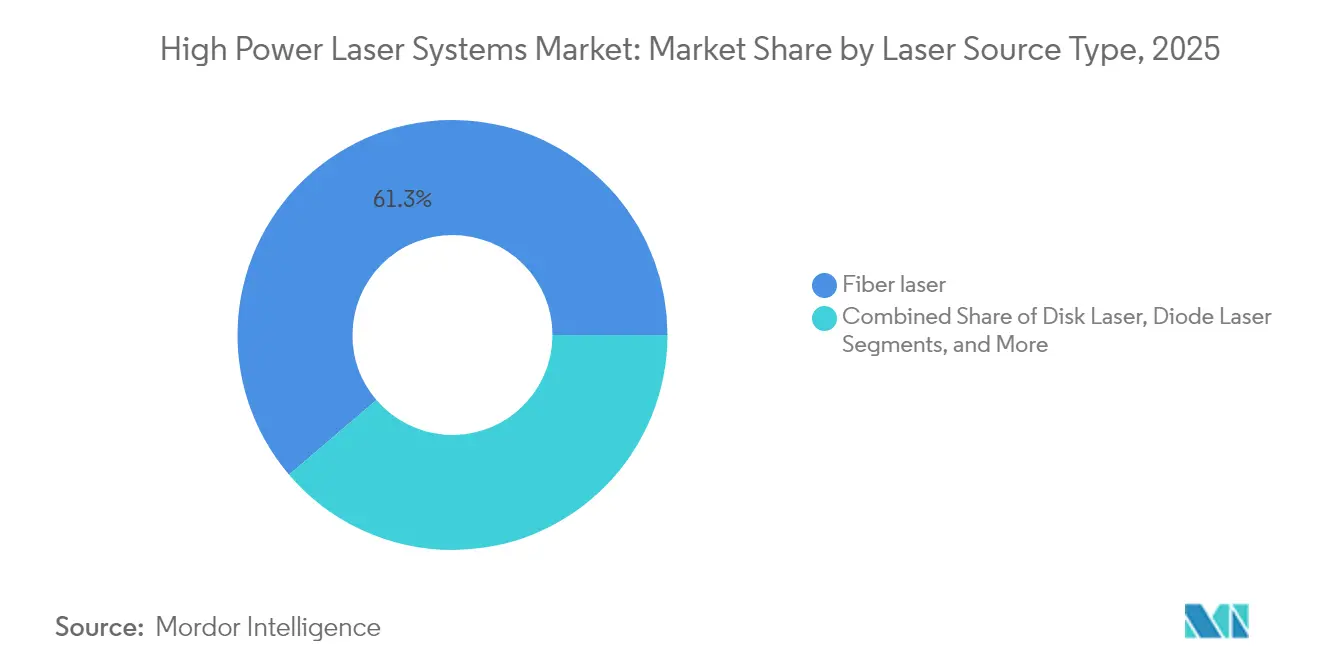

- Por Tipo de Fonte de Laser, os lasers de fibra responderam por 61,25% da receita em 2025, enquanto os lasers de fibra ultrarrápidos estão projetados para crescer a uma robusta CAGR de 6,95% até 2031.

- Por Potência de Saída, a categoria de 2 a 6 kW dominou com uma participação de 48,35% em 2025, ao passo que a potência acima de 6 kW deverá registrar a expansão mais rápida, a uma CAGR de 7,12% até 2031.

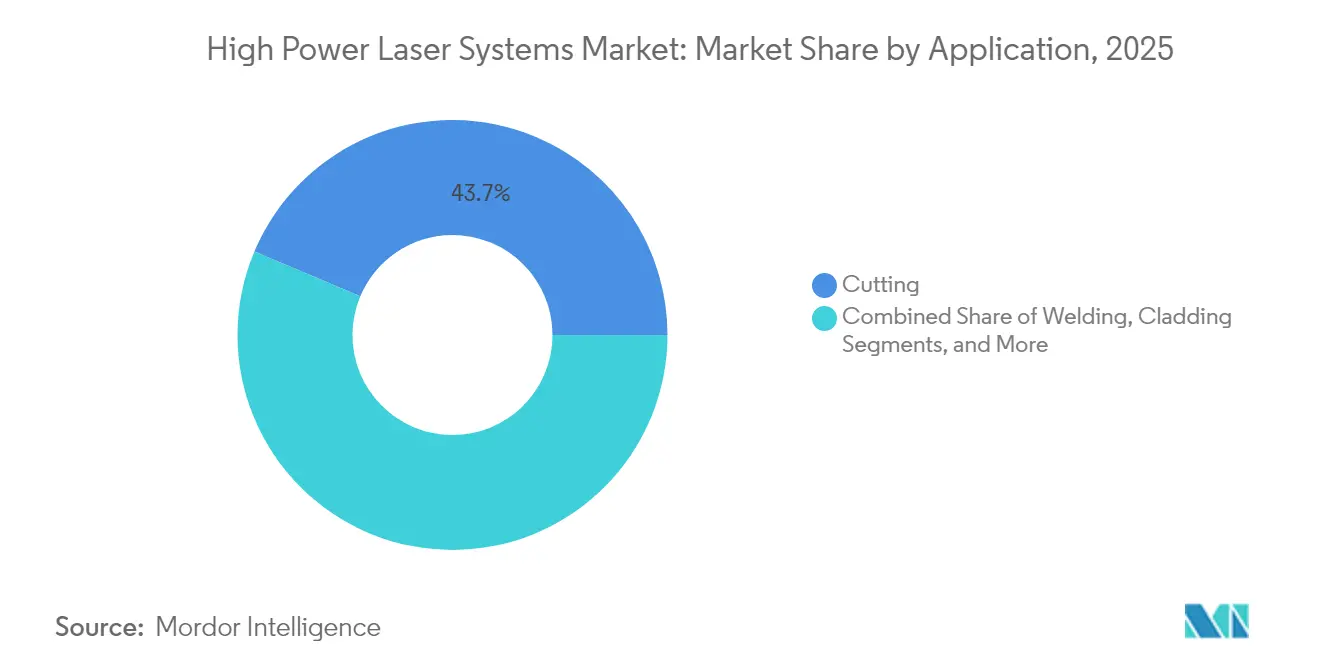

- Por Aplicação, o corte permaneceu como a principal aplicação, com participação de 43,65% em 2025, enquanto limpeza e ablação estão prontas para crescer mais rapidamente, registrando uma CAGR de 8,31% até 2031.

- Por Indústria do Usuário Final, o setor automotivo capturou a maior participação, de 29,45% em 2025, enquanto aeroespacial e defesa deverão superar os demais com uma CAGR de 8,05% até 2031.

- Por Modo de Operação, os sistemas de onda contínua detinham 46,20% do mercado em 2025, enquanto os lasers ultrarrápidos (fs/ps) estão previstos para expandir rapidamente a uma CAGR de 7,60% até 2031.

- Por geografia, a Ásia-Pacífico detinha 38,60% da participação de receita em 2025; o Oriente Médio e a África estão prontos para expandir a uma CAGR de 8,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Laser de Alta Potência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Linhas de corte de ultrapotência para carroceria bruta (body-in-white) em transição para veículos elétricos | +1.20% | Global, com concentração na China, Alemanha e Estados Unidos | Médio prazo (2 a 4 anos) |

| Relocalização pós-pandemia impulsionando investimentos em automação com laser de fibra | +0.90% | América do Norte e Europa, com extensão ao México | Curto prazo (até 2 anos) |

| Demanda por microssoldagem aeroespacial com corte inferior a 50 µm | +0.70% | América do Norte, Europa, com presença emergente na Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Ajuste de feixe em malha fechada habilitado por IA reduz refugos e custos de energia | +0.80% | Global, adoção antecipada na Alemanha, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Programas de atualização de HEL para defesa (acima de 100 kW) aceleram aquisições | +0.60% | Estados Unidos, com expansão para aliados da OTAN | Longo prazo (4 anos ou mais) |

| Incentivos da Lei da Indústria de Zero Emissões Líquidas da União Europeia para processamento a laser ecológico | +0.40% | União Europeia, com influência nos padrões globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Linhas de Corte de Ultrapotência para Carroceria Bruta (Body-in-White) em Transição para Veículos Elétricos

As plataformas de veículos elétricos requerem estruturas espaciais de alumínio e conjuntos de materiais mistos que exigem precisão de laser de 0,1 mm, ao mesmo tempo em que limitam a carga térmica nas proximidades das células de íons de lítio. A planta da Tesla em Austin utiliza sistemas de fibra de 6 kW ou mais para soldar compartimentos de baterias a velocidades de produção acima de 15 m/min.[1]Tesla, "Carta ao Acionista do 4º Trimestre de 2024," tesla.com As fabricantes chinesas BYD e CATL ampliam a tendência, com as linhas de Bateria Blade da BYD implantando equipamentos de 10 kW para alojamentos de aço de 3,2 mm. O fluxo de pedidos resultante garante contratos plurianuais para integradores de sistemas e fornecedores de diodos.

Relocalização Pós-Pandemia Impulsionando Investimentos em Automação com Laser de Fibra

Os choques nas cadeias de suprimentos globais levaram fabricantes de semicondutores, aeroespacial e médico a relocalizar a produção. A Lei CHIPS e Ciência direciona USD 52 bilhões para a capacidade de fabricação de chips nos Estados Unidos, com cada instalação integrando células de corte a laser, perfuração e soldagem.[2]Departamento de Comércio dos Estados Unidos, "Atualização de Implementação da Lei CHIPS e Ciência," commerce.gov A plataforma SmartSense+ da Coherent fornece monitoramento de processo por IA que reduz a intervenção do operador e suporta qualidade consistente com maior rendimento. Movimentos similares na Europa utilizam automação a laser para compensar custos de mão de obra mais elevados, sustentando a demanda por equipamentos além das construções iniciais de plantas.

Demanda por microssoldagem aeroespacial com corte inferior a 50 µm

Os construtores de satélites e provedores de lançamento precisam de larguras de corte abaixo de 50 µm para matrizes de antenas e painéis de micro-via. A SpaceX relata tolerância de posicionamento de feixe de ±0,03 mm na fabricação de antenas Starlink, alcançável apenas com fontes de fibra ultrarrápidas ajustadas para ablação a frio. Os componentes de fusão do ITER e as ópticas de espaço profundo da NASA acrescentam programas de longo ciclo que mantêm os fornecedores de laser envolvidos em projetos de alto valor.[3]NASA, "Técnicas de Fabricação do Telescópio James Webb," nasa.gov

Ajuste de feixe em malha fechada habilitado por IA reduz refugos e custos de energia

Algoritmos de aprendizado de máquina otimizam potência, velocidade e foco em tempo real, reduzindo o consumo de energia em 15 a 25% em testes de produção, ao mesmo tempo em que melhoram a consistência da qualidade da borda.[4]Sociedade de Fotônica do IEEE, "Aprendizado de Máquina para Processamento a Laser," photonicssociety.org Os controladores FPGA ajustam parâmetros em microssegundos, permitindo que linhas de alto mix troquem metais sem configurações demoradas. A redução de refugos e as menores contas de eletricidade melhoram o ROI e ampliam a adoção entre pequenas e médias empresas, apesar dos elevados custos iniciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Período de retorno de capital (Cap-ex) superior a 4 anos para PMEs em fabricação de baixo volume | -0.80% | Global, afetando particularmente os mercados emergentes | Curto prazo (até 2 anos) |

| Regulamentações de segurança para feixe de alta potência tornando-se mais rigorosas (IEC 60825-5) | -0.30% | Global, com aplicação mais rigorosa na União Europeia e América do Norte | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento de diodos à base de gálio | -0.60% | Global, com impacto agudo em fabricantes não chineses | Curto prazo (até 2 anos) |

| Escassez de talentos em engenharia de processos a laser qualificados | -0.50% | América do Norte, Europa, com desafios emergentes na Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Período de retorno de capital (Cap-ex) superior a 4 anos para PMEs em fabricação de baixo volume

Os custos totais turnkey para uma célula de fibra de 4 kW se aproximam de USD 500.000, levando os períodos de retorno além de 4 anos quando a utilização cai abaixo de 60%. Os programas de financiamento da Bystronic e de bancos regionais reduzem as barreiras de entrada ao transferir os pagamentos para orçamentos operacionais, mas as percepções de risco permanecem elevadas em mercados emergentes onde a visibilidade de pedidos é limitada.[5]BYD Company, "Nota de Fabricação da Bateria Blade," byd.com

Volatilidade no Fornecimento de Diodos à Base de Gálio

A China controla aproximadamente 90% da produção de gálio e impôs licenciamento de exportação em dezembro de 2024, reduzindo o volume de importações dos Estados Unidos em 40% e inflacionando os preços dos diodos. O estoque estratégico e a reciclagem oferecem alívio temporário, enquanto a pesquisa em compostos sem gálio e o refino doméstico visam a resiliência de longo prazo para o mercado de sistemas de laser de alta potência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte de Laser: A Dominância da Fibra Impulsiona a Inovação

Os lasers de fibra capturaram 61,25% da receita em 2025, com base na eficiência de conversão elétrica em óptica de 50% e na confiabilidade de fibra selada. As variantes de fibra ultrarrápidas avançam a uma CAGR de 6,95%, atendendo a componentes semicondutores e médicos que exigem zonas termicamente afetadas mínimas. Os sistemas de CO₂ persistem no corte de não metais espessos e madeira, enquanto os lasers de disco servem à soldagem automotiva de nicho, onde os perfis de feixe tipo chapéu superior auxiliam na penetração. As plataformas de emissão direta de diodo crescem nas linhas de endurecimento de superfície, mas seu limite de 5 kW restringe uma adoção mais ampla. Espera-se que o tamanho do mercado de sistemas de laser de alta potência para plataformas de fibra suba para USD 10,08 bilhões até 2031, à medida que a automação se expande além dos OEMs líderes.

A pressão competitiva dos fornecedores chineses comprime os preços médios de venda (ASPs), mas a propriedade intelectual em combinação de feixes, controle de modo e monitoramento em tempo real ajuda os líderes de mercado a defenderem suas posições. As normas de segurança, como a IEC 60825, favorecem as fibras devido à menor divergência, suportando a integração no chão de fábrica sem grandes gabinetes de proteção. A P&D contínua em torno de diodos de emissão única de classe kilowatt desbloquearia novas arquiteturas de fonte, mas a comercialização é improvável antes de 2027.

Por Potência de Saída: Sistemas de Médio Alcance Equilibram Desempenho e Custo

Os sistemas na faixa de 2 a 6 kW comandaram 48,35% da participação do mercado de sistemas de laser de alta potência em 2025, adequando-se às espessuras de aço automotivo e entregando velocidades de corte acima de 15 m/min com qualidade de borda estável. As unidades acima de 6 kW estão projetadas para registrar uma CAGR de 7,12% até 2031, à medida que a construção naval, equipamentos pesados e programas de HEL para defesa requerem maior penetração e processamento de chapas mais espessas. A Han's Laser validou produtos multifeixe de 150 kW para painéis de subestrutura naval, demonstrando o limite superior de potência na implantação comercial.

O gerenciamento térmico continua sendo um gargalo além de 10 kW, impulsionando inovações em refrigeradores de microcanais e materiais de mudança de fase que mantêm a qualidade do feixe. Em contraste, as fontes de 1 a 2 kW dominam as ferramentas eletrônicas e médicas, onde a baixa entrada de calor evita a distorção de componentes. Os roteiros tecnológicos indicam o contínuo escalonamento de potência combinado com a conformação adaptativa de feixe que divide a energia em múltiplos pontos, possibilitando o processamento paralelo e tempos de ciclo de linha mais elevados.

Por Aplicação: Corte Lidera Enquanto Limpeza Cresce Rapidamente

O corte reteve 43,65% da receita em 2025, pois continua sendo o processo fundamental nas indústrias automotiva, aeroespacial e de fabricação contratual. Células robóticas multieixo estendem o corte a perfis complexos que reduzem a contagem de peças e o peso em estruturas de veículos. A limpeza e a ablação, embora partindo de uma base menor, crescem a uma CAGR de 8,31%, à medida que a remoção a laser substitui produtos químicos perigosos sob as regras de VOC em endurecimento na União Europeia.

A soldagem se beneficia da montagem de pacotes de baterias para veículos elétricos, onde as juntas de cobre e alumínio requerem controle térmico rigoroso para evitar porosidade. O revestimento e o endurecimento servem à reforma de óleo e gás, aplicando revestimentos resistentes ao desgaste que prolongam a vida útil das ferramentas. A integração de sistemas de visão por IA quantifica a rugosidade da borda de corte em tempo real, alimentando a otimização de parâmetros em malha fechada e elevando o rendimento na primeira passagem acima de 98%.

Por Indústria do Usuário Final: Automotivo Impulsiona Volume, Aeroespacial Acelera o Crescimento

As linhas automotivas responderam por 29,45% da demanda de 2025, refletindo as economias de escala de carroceria bruta (body-in-white) e os tempos de ciclo padronizados que justificam investimentos de vários milhões de dólares. A Volkswagen implantou células idênticas de 4 kW em três plantas europeias, reduzindo a variância de engenharia e o estoque de peças sobressalentes. Aeroespacial e defesa, embora menor em valor absoluto, está prevista para expandir a uma CAGR de 8,05% até 2031, pois a soldagem de precisão e os subsistemas de HEL requerem configurações de alta potência personalizadas.

Os segmentos de eletrônicos exigem precisão abaixo do micron durante o corte de wafers e a perfuração de vias, dependendo de pulsos ultrarrápidos para evitar danos térmicos ao silício. As empresas de dispositivos médicos adotam a soldagem a laser para componentes implantáveis devido à biocompatibilidade e ao risco limitado de contaminação, alinhando-se com a orientação crescente da FDA que apoia o processo. Os setores de energia, incluindo eólica e hidrogênio, criam demanda por corte de seção espessa e revestimento resistente à corrosão na fabricação de turbinas e dutos.

Por Modo de Operação: Eficiência de Onda Contínua Versus Precisão Ultrarrápida

A operação em onda contínua (CW) deteve 46,20% da receita em 2025, fornecendo entrega constante de energia adequada para linhas de corte e soldagem de aço de alto rendimento. A estabilidade da fibra CW permite a modulação de potência em tempo real para acomodar variações de espessura. Os modos ultrarrápidos, definidos por pulsos de pico- e femtossegundo, estão projetados para crescer a uma CAGR de 7,60% até 2031, impulsionados pela perfuração de vidro para telas de smartphones e pela ablação de polímeros de precisão em eletrônicos flexíveis.

As fontes pulsadas de nanossegundo preenchem o meio-termo para soldagem pontual e corte de folhas finas, onde a entrada de calor deve ser confinada localmente. As tecnologias emergentes de modo burst empilham pulsos de femtossegundo dentro de envelopes de nanossegundo, combinando o rendimento da onda contínua com a fidelidade do processamento a frio, e espera-se que desafiem os modos estabelecidos após 2026 no setor de sistemas de laser de alta potência.

Análise Geográfica

A Ásia-Pacífico gerou 38,60% da receita de 2025, combinando a escala da China com as capacidades de equipamentos de precisão do Japão. A agenda "Fabricado na China 2025" de Pequim estimula a adoção à medida que as montadoras domésticas eletrificam suas frotas, enquanto a Wuhan HG Laser e a Raycus fornecem plataformas econômicas que encurtam o ROI para fabricantes locais. Os produtores japoneses como a FANUC integram controle avançado de feixe que se alinha com os requisitos de litografia de semicondutores, reforçando a liderança regional em nichos ultrarrápidos.

A Europa ocupa o segundo lugar em valor, mas lidera os segmentos orientados por políticas. A Lei da Indústria de Zero Emissões Líquidas subsidia a limpeza e soldagem a laser para reduzir o impacto ambiental de produtos químicos, apoiando a adoção na Alemanha, França e Itália. As agências de defesa europeias cofinanciam demonstradores de HEL, criando extensão para a fabricação civil por meio de bases de fornecedores compartilhadas. As escassezes de mão de obra qualificada permanecem como restrição, elevando o interesse em máquinas assistidas por IA que reduzem a especialização do operador.

O Oriente Médio e a África representam a trajetória mais rápida, com uma CAGR de 8,78% até 2031. A Visão 2030 da Arábia Saudita impulsiona a aviação, a energia renovável e projetos de aço locais, cada um dependente de soluções do mercado de sistemas de laser de alta potência para fabricação de precisão. Os Emirados Árabes Unidos investem em centros de manutenção, reparo e revisão que adotam o revestimento a laser para reforma de pás de turbinas. O fornecimento limitado de componentes domésticos impulsiona parcerias com integradores europeus e asiáticos, moldando um ecossistema híbrido de maquinário importado e serviço localizado.

Panorama regulatório

Os sistemas de laser de alta potência são regidos principalmente por regras de segurança de produtos a laser e de exposição no ambiente de trabalho que determinam a classificação, a rotulagem, os intertravamentos e os requisitos de invólucro de proteção para equipamentos industriais de corte, soldagem e limpeza. Uma atualização-chave é a publicação da IEC 60825-1:2026 (7 de maio de 2026), juntamente com a IEC TS 60825-13:2026 (3 de fevereiro de 2026), que renovam os modelos de classificação de riscos e as orientações de medição, motivando trabalhos de revalidação para OEMs e integradores que vendem globalmente.

As estruturas regulatórias nacionais frequentemente fazem referência a ou aceitam o alinhamento com a IEC. Nos Estados Unidos, o FDA Laser Notice No. 56 permite a conformidade com a IEC 60825-1 e a IEC 60601-2-22 em substituição a partes do 21 CFR 1040.10/1040.11 para produtos a laser, enquanto a OSHA mantém obrigações dos empregadores para o controle de riscos a laser nos ambientes de trabalho. O Canadá administra os requisitos para produtos a laser por meio do Radiation Emitting Devices Regulations (REDR), atualizado em 9 de outubro de 2025. A China implementou a GB/T 7247.12-2026, em vigor a partir de 1 de agosto de 2026, para requisitos de segurança de sistemas ópticos especificados, reforçando a necessidade de documentação de conformidade e rotulagem específicas por região em todas as remessas.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes fotônicos upstream, incluindo insumos de diodos de bombeamento dependentes de gálio, dopantes de terras raras para fibras ativas e sílica fundida de alta pureza e materiais de revestimento óptico para ópticas de alto limiar de dano. A especialização em componentes é concentrada, com uma grande parcela da capacidade de crescimento epitaxial e de encapsulamento de chips localizada na Ásia-Pacífico, o que aumenta a sensibilidade de prazos de entrega e preços quando controles de exportação ou licenciamento de materiais interrompem os fluxos, como refletido no contexto do relatório sobre a volatilidade do gálio.

Os participantes midstream integram diodos de bombeamento, fibras, entrega de feixe, refrigeração, eletrônica de potência e controles em fontes de laser e sistemas completos (cortadoras 2D/3D, células de soldagem e plataformas de limpeza). Frequentemente combinam esses sistemas com módulos de monitoramento por IA e ajuste de feixe em malha fechada. No downstream, integradores de sistemas, parceiros de robótica e automação, e OEMs usuários finais (carroceria automotiva "body-in-white", microssoldagem aeroespacial, semicondutores e eletrônica, e fabricantes líderes de HEL de defesa) impulsionam a engenharia de aplicação, a qualificação e o serviço. O serviço de pós-venda, peças de reposição e suporte de processo são reservas de valor essenciais, pois o tempo de atividade e as bibliotecas de parâmetros determinam o rendimento realizado, enquanto as lacunas de mão de obra em revestimentos ópticos e ópticas de alta potência restringem a expansão de configurações personalizadas de alta energia destacadas em avaliações da cadeia de suprimentos de energia direcionada.

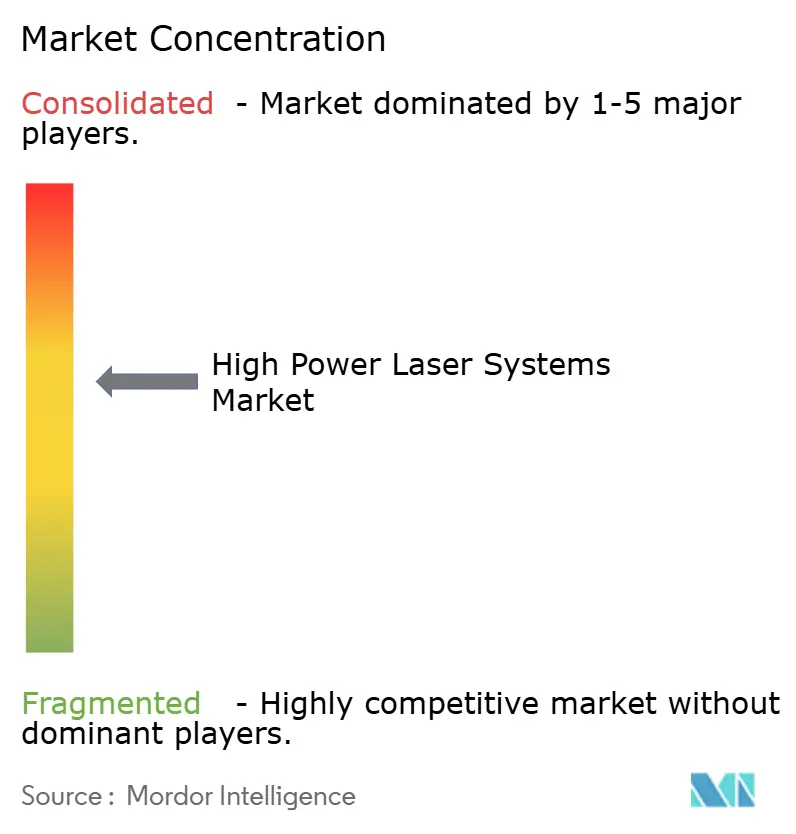

Cenário Competitivo

O mercado de sistemas de laser de alta potência apresenta fragmentação moderada. Os incumbentes alemães e norte-americanos TRUMPF, IPG Photonics e Coherent controlam os segmentos premium por meio da integração de componentes de ponta a ponta, elevados gastos em P&D e amplas redes de serviço. As empresas chinesas Han's Laser e HSG Laser praticam preços mais baixos, obtendo rápidos ganhos de participação em células de 2 a 6 kW para oficinas de trabalho e fornecedores automotivos regionais. Seus ecossistemas domésticos de componentes encurtam os prazos de entrega e facilitam ciclos agressivos de atualização.

As movimentações estratégicas concentram-se no alinhamento vertical. A IPG produz diodos de bombeamento e cabeças de entrega de fibra internamente, protegendo as margens da volatilidade do gálio. Os lasers TruDisk da TRUMPF integram sensores proprietários que alimentam painéis de manutenção preditiva, reduzindo o tempo de inatividade não planejado. A Coherent avança módulos de IA como o SmartSense+, que são instalados em máquinas legadas, estendendo ciclos de vida e gerando receita de SaaS.

Os padrões de parceria ilustram lacunas tecnológicas. A Lumentum colabora com o Centro de Tecnologia de Fabricação do Reino Unido em ópticas de combinação de feixes para fontes acima de 50 kW, visando licitações de defesa. O contrato de USD 171 milhões da nLIGHT com o Exército dos Estados Unidos valida matrizes de fibra de alta potência comerciais para sistemas de campo, unindo os roteiros militares e industriais.

Líderes do Setor de Sistemas de Laser de Alta Potência

Prima Industrie S.p.A.

IPG Photonics Corporation

Bystronic AG

Coherent Corp.

Preco Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de energia direcionada de defesa e o aumento da potência ultra-alta industrial criam espaço em branco para fornecedores capazes de entregar controle de feixe robustecido, gerenciamento térmico e ópticas qualificadas em potências mais altas. Em julho de 2026, o Departamento de Defesa dos EUA concedeu contratos iniciais do Joint Laser Weapon System (JLWS) totalizando 86 milhões de dólares para a Lockheed Martin e a nLIGHT Defense para protótipos containerizados em plataformas terrestres e marítimas. Essa concessão apoia a demanda por módulos de bombeamento escaláveis, combinação de feixes e subsistemas de alta confiabilidade, que também se espraiam para plataformas industriais acima de 6 kW.

No lado industrial, o aumento de potência e a automação aprofundam a adoção na construção naval, em equipamentos pesados e na fabricação de novas energias, onde chapas mais espessas, ciclos de trabalho mais altos e envelopes de trabalho maiores são comuns. Em abril de 2026, a Wuhan Raycus anunciou a produção em massa de um laser de fibra contínuo de 220 kW, reforçando o impulso de comercialização em níveis de potência muito altos e expandindo o conjunto endereçável de tarefas de corte e soldagem que anteriormente dependiam de múltiplas estações de menor potência. Uma oportunidade paralela reside em atualizações de inteligência de processo, onde o monitoramento habilitado por IA e o ajuste em malha fechada (como referenciado por meio de plataformas como o Coherent SmartSense+) apoia retrofits e receita de serviços impulsionada por software para bases instaladas que enfrentam restrições de mão de obra e metas de redução de refugo.

Desenvolvimentos recentes do setor

- Julho de 2026: a IPG Photonics anunciou uma oferta vinculante para adquirir a Lumibird Medical, expandindo sua presença em plataformas de laser médico. O anúncio amplia a exposição além do processamento industrial de materiais e apoia o aproveitamento compartilhado de componentes e manufatura em arquiteturas de laser de alta potência e precisão.

- Janeiro de 2026: a Bystronic concluiu a aquisição da divisão Tools for Materials Processing da Coherent Corp. e formou a unidade de negócios Bystronic Rofin. Essa consolidação amplia o portfólio tecnológico e a base instalada da Bystronic em ferramentas de processamento de materiais, fortalecendo sua capacidade de combinar sistemas, software e serviço.

- Maio de 2024: a IPG Photonics lançou o LightWELD Cobot System, integrando um robô colaborativo com uma plataforma de soldagem a laser portátil. O produto reduz as barreiras de automação para fabricantes menores e apoia a adoção mais rápida de células de soldagem a laser padronizadas e prontas para uso em produção de alta variedade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange a receita gerada por sistemas de laser de alta potência em que a saída de laser é de 1 kW ou mais, vendidos para usos industriais e relacionados à defesa em várias regiões. O dimensionamento segue o valor de venda dos sistemas em USD, contabilizado no ponto de venda para usuários finais e integradores.

Exclusões de escopo: excluímos lasers de baixa potência abaixo de 1 kW, componentes de laser independentes e serviços como contratos apenas de manutenção, a menos que combinados com uma venda de sistema.

Visão geral da segmentação

- Por Tipo de Fonte de Laser

- Laser de Fibra

- Laser de Disco

- Laser de Diodo

- Laser de CO₂

- Outros Tipos de Fonte de Laser

- Por Potência de Saída

- 1 - 2 kW

- 2 - 6 kW

- Acima de 6 kW

- Por Aplicação

- Corte

- Soldagem

- Revestimento

- Endurecimento

- Limpeza e Ablação

- Por Indústria do Usuário Final

- Automotivo

- Aeroespacial e de Defesa

- Eletrônicos e Semicondutores

- Dispositivos Médicos

- Energia e Eletricidade

- Outras Indústrias do Usuário Final

- Por Modo de Operação

- Onda Contínua

- Pulsado

- Ultrarrápido (ps/fs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do conjunto de demanda endereçável e o contexto de embarque para onde os sistemas de laser de alta potência são realmente utilizados. Baseamo-nos em fontes públicas como dados de manufatura do US Census Bureau, séries de produção industrial do Eurostat, indicadores macroeconômicos do Banco Mundial e do FMI, e estatísticas comerciais da UN Comtrade para avaliar a intensidade de produção e os fluxos transfronteiriços de equipamentos.

Para traduzir esses sinais em demanda de sistemas de laser, também revisamos fontes como referências de normas ISO e IEC, bases de dados de patentes para inovações em laser e entrega de feixe, e divulgações de aquisições de defesa e documentos orçamentários onde programas de energia direcionada são mencionados em nível geral. Registros da empresa, apresentações a investidores e imprensa setorial confiável são usados para verificar acréscimos de capacidade, direção de preços e onde novas plataformas são instaladas. Além disso, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, análise de patentes, contexto de embarques de importação-exportação e informações de mercado relacionadas à defesa, quando isso ajuda a validar premissas sem sobreajustar o modelo. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para validar como os sistemas de laser de alta potência são especificados e adquiridos, e quais aplicações representam a maior parcela de valor na prática. Entrevistamos e pesquisamos especialistas do lado dos OEMs, integradores de sistemas, distribuidores e equipes de engenharia e aquisição de usuários finais em várias regiões principais, para que lacunas das descobertas documentais possam ser fechadas e premissas testadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 15% | Ásia-Pacífico: 49% |

| Nível médio: 53% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Empresas menores: 18% | Gerentes: 46% | Américas: 21% |

Dimensionamento e previsão de mercado

O mercado é dimensionado usando uma abordagem combinada, em que a visão top-down é construída a partir da produção industrial e de sinais de demanda vinculados a investimentos de capital para reconstruir as compras prováveis de sistemas em corte, soldagem e usos adjacentes. Essa visão é então corroborada por meio de verificações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores por região, a validação do mix de canais com integradores e o teste de estresse das faixas de preço médio de venda em relação às classes de kW típicas.

As entradas do modelo incluem a mudança de mix entre faixas de potência (1-2 kW, 2-6 kW e acima de 6 kW), a intensidade de adoção em carroceria automotiva "body-in-white" e fabricação geral, o cronograma dos programas de energia direcionada de defesa e o ciclo de substituição da base instalada de sistemas mais antigos. Também acompanhamos indicadores relacionados à utilização, como oscilações na produção de fábricas, carteiras de pedidos discutidas em registros e grandes expansões de capacidade, pois influenciam as compras de curto prazo. Onde a visibilidade bottom-up é incompleta em países menores, preenchemos as lacunas usando intensidade de importação, indicadores substitutos de produção industrial e taxas de penetração validadas por especialistas, em vez de supor demanda uniforme.

Para a previsão, a análise de cenários é usada para traduzir os principais fatores em uma faixa realista, e então um caso central é escolhido após feedback primário sobre a progressão de preços e restrições de capacidade. A previsão final é expressa em USD, com temporização de moeda e tratamento de inflação consistentes, para que as comparações ano a ano permaneçam legíveis.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que resultados atípicos sejam identificados precocemente. Comparamos os totais modelados com sinais independentes, como a direção dos gastos regionais em máquinas-ferramenta, padrões de importação de equipamentos industriais relacionados a laser e os volumes de sistemas implícitos que as faixas de preço exigiriam.

Quando grandes variações aparecem, as premissas são revisadas, e chamadas de acompanhamento são acionadas com o tipo de respondente mais relevante, por exemplo, integradores para mudanças no mix de aplicações ou usuários finais para o cronograma de substituição. Antes da aprovação final, o conjunto de dados e os cálculos passam por revisões analíticas em múltiplas etapas, seguidas de uma verificação de consistência final entre regiões e lógica de uso final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que uma nova revisão pré-entrega é realizada para que os clientes recebam a visão mais recente.

Tamanho do mercado global de sistemas de laser de alta potência da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de laser de alta potência podem parecer muito distantes entre si, mesmo quando o tema parece semelhante, porque o limite de escopo e a unidade de medida não são tratados da mesma forma. As diferenças também surgem de como os preços são projetados, de qual ano é tratado como o tamanho atual e de se os números são atualizados após mudanças significativas na demanda industrial.

Ao rastrear indicadores de demanda no nível de aplicação e o mix de faixas de potência, a Mordor Intelligence mantém o total do mercado vinculado às vendas de sistemas de 1 kW e acima, enquanto algumas estimativas expandem o conjunto ao misturar categorias de laser adjacentes ou contar receita apenas de componentes como sistemas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,56 bilhões de USD (2026) | |

| Editora de Comércio A | 7,55 bilhões de USD (2025) | Esta estimativa parece usar uma definição mais restrita que pode subestimar o valor total do sistema, e pode misturar equipamentos com escopo parcial, como tipos de laser selecionados ou usos finais específicos, o que reduz o total comparável. |

| Relatório do Setor B | 3,89 bilhões de USD (2026) | O escopo parece mais próximo de um subconjunto (por exemplo, um tipo específico de laser, como fibra CW) do que de todos os sistemas de laser de alta potência, o que torna o valor materialmente menor em comparação com uma visão de mercado completa. |

A tabela indica que a dispersão vem principalmente do que é contado como um sistema e se o escopo abrange todo o universo de sistemas de laser de alta potência ou uma parcela mais restrita por tipo ou caso de uso. Nossa abordagem permanece rastreável a limites claros de potência, sinais de demanda por aplicação e faixas de preço práticas, o que torna o resultado mais fácil de reproduzir e explicar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de laser de alta potência em 2026?

Está avaliado em USD 12,56 bilhões e caminha para atingir USD 16,46 bilhões até 2031 a uma CAGR de 5,55%.

Qual região contribui com a maior receita?

A Ásia-Pacífico detém 38,60% do faturamento de 2025, em razão do volume de fabricação da China e das aplicações de precisão do Japão.

Qual faixa de potência lidera a adoção na produção automotiva?

A faixa de 2 a 6 kW assegura 48,35% de participação, pois equilibra rendimento com custo para peças de aço e alumínio de carroceria bruta (body-in-white).

Por que os sistemas de limpeza a laser estão ganhando força?

As regras ambientais no âmbito da Diretiva de Emissões Industriais da União Europeia favorecem a preparação de superfícies sem produtos químicos, impulsionando uma CAGR de 8,31% nas unidades de limpeza e ablação.

Como o risco da cadeia de suprimentos está afetando a produção de diodos?

O controle chinês de 90% do fornecimento de gálio e as recentes licenças de exportação inflacionaram os preços dos diodos e estimularam a pesquisa em materiais alternativos.

Quais empresas dominam o segmento premium?

TRUMPF, IPG Photonics e Coherent lideram por meio da produção integrada de componentes, controle avançado de feixe e redes de serviço globais.

Página atualizada pela última vez em: