Tamanho e Participação do Mercado de Espectro de Espaço em Branco de TV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

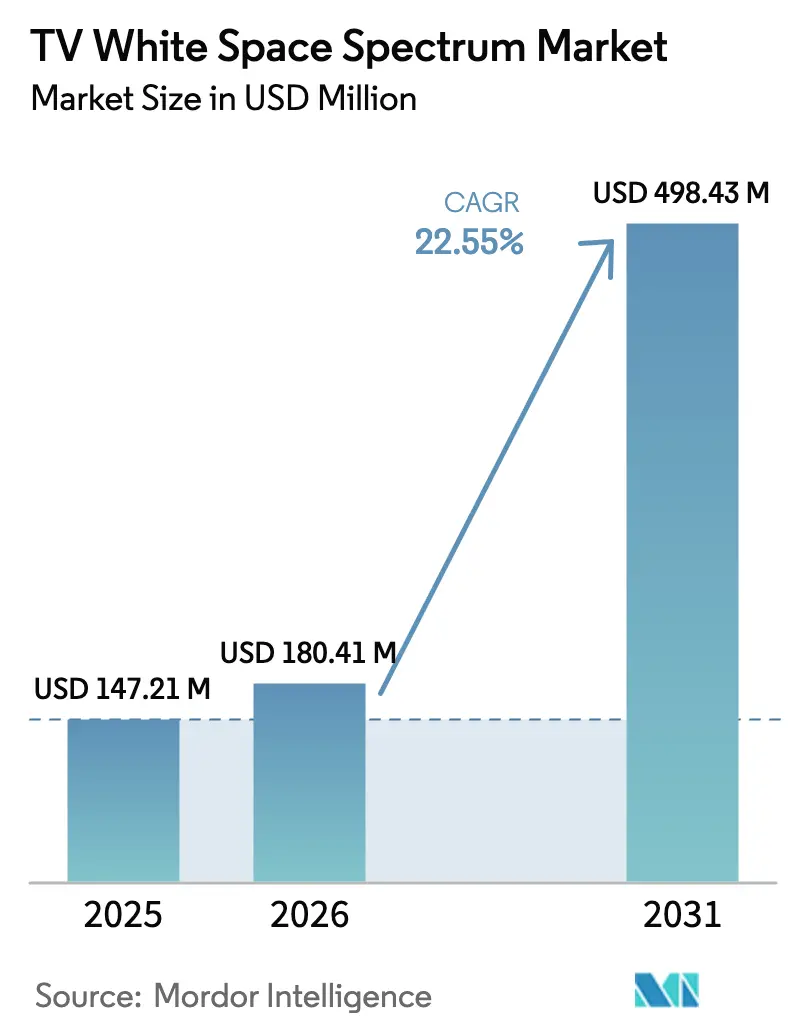

| Tamanho do Mercado (2026) | 180.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 498.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.55% CAGR |

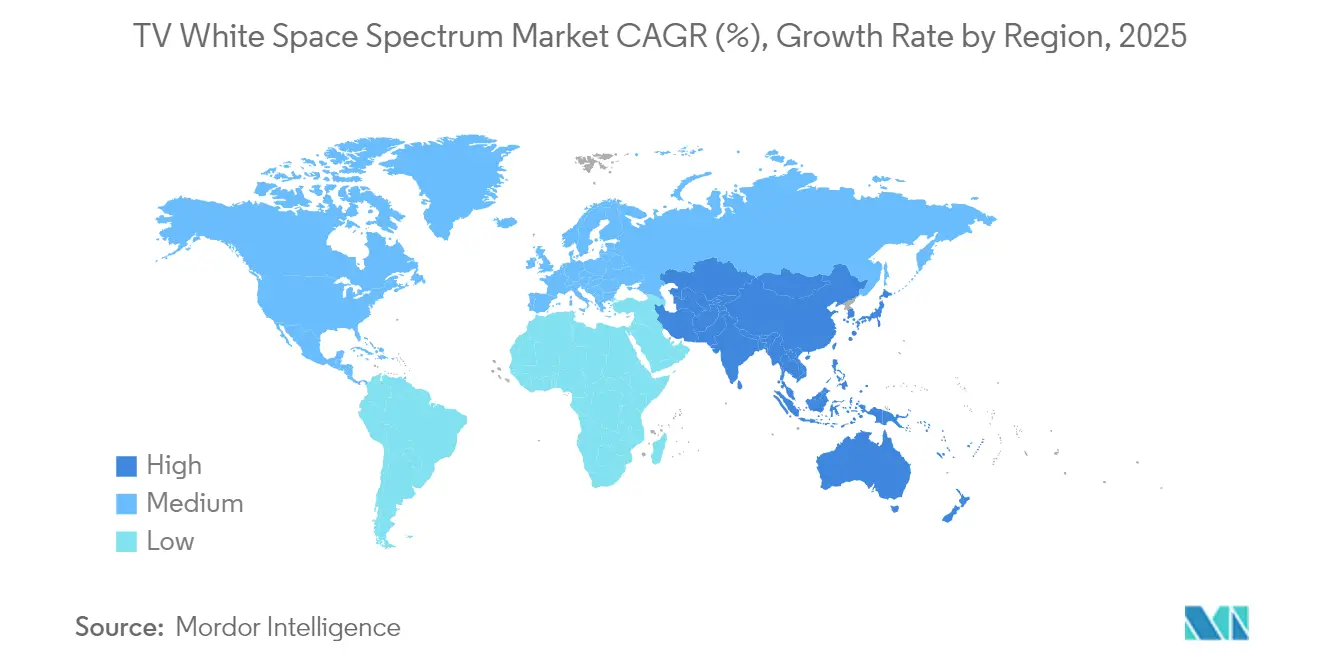

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espectro de Espaço em Branco de TV por Mordor Intelligence

Espera-se que o tamanho do mercado de espectro de espaço em branco de TV (TVWS) cresça de USD 147,21 milhões em 2025 para USD 180,41 milhões em 2026 e está previsto para atingir USD 498,43 milhões até 2031 a um CAGR de 22,55% no período de 2026-2031. Programas governamentais de banda larga rural, a crescente adoção da agricultura de precisão e a demanda crescente por conectividade sub-GHz de baixo custo são os principais impulsionadores dessa expansão. Os primeiros adotantes continuam a registrar métricas favoráveis de custo total de propriedade em comparação com alternativas de espectro licenciado, levando novos entrantes a acelerar os testes de campo. Bancos de dados de espectro gerenciados na nuvem reduziram as barreiras de engenharia, permitindo que pequenos provedores de serviços de internet ativem links em semanas, em vez de meses. Enquanto isso, operadoras celulares estabelecidas tratam cada vez mais o TVWS como uma sobreposição complementar para zonas de difícil acesso, uma mudança que apoia a expansão de equipamentos e a erosão de preços.

Principais Conclusões do Relatório

- Por tipo de dispositivo, as estações base TVWS fixas lideraram com uma participação de mercado de 45,62% do espectro de espaço em branco de TV em 2025, enquanto os módulos IoT estão projetados para avançar a um CAGR de 23,88% até 2031.

- Por aplicação, o acesso à banda larga e a conectividade rural representaram uma participação de 56,64% do tamanho do mercado de espectro de espaço em branco de TV em 2025, e a agricultura inteligente está prevista para expandir a um CAGR de 24,05% até 2031.

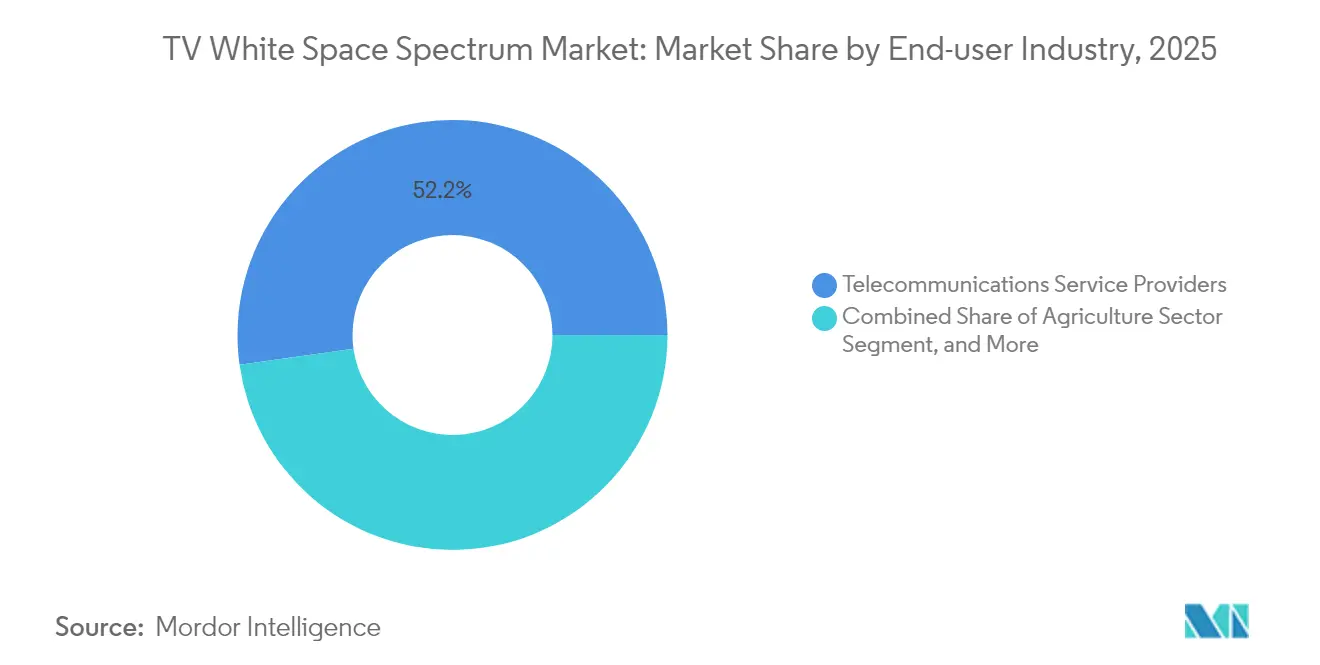

- Por setor do usuário final, os provedores de serviços de telecomunicações detinham uma participação de receita de 52,21% em 2025, enquanto o setor agrícola está previsto para registrar o maior CAGR de 25,63% de 2025 a 2031.

- Por faixa de frequência, o UHF capturou uma participação de receita de 70,62% em 2025, mas o VHF está posicionado para o crescimento mais rápido, com um CAGR de 25,20% ao longo do período de previsão.

- Por geografia, a América do Norte dominou com uma participação de 37,92% em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 26,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Espectro de Espaço em Branco de TV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de banda larga rural | +4.20% | Global, com impacto concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação acelerada de projetos piloto de agricultura inteligente | +3.80% | Global, particularmente forte nas regiões agrícolas da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vantagem de custo em relação ao espectro licenciado para provedores de serviços de internet | +5.10% | Global, com maior impacto em mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Rápido progresso dos bancos de dados de espectro gerenciados na nuvem | +2.90% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Congestionamento de ondas milimétricas impulsionando alternativas sub-GHz | +3.40% | Global, concentrado em áreas urbanas e suburbanas com alta utilização de espectro | Médio prazo (2-4 anos) |

| Demanda por redes privadas em campo aberto em mercados emergentes | +4.00% | Principalmente Ásia-Pacífico, África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos governamentais de banda larga rural

Autoridades federais e regionais estão direcionando capital plurianual para a conectividade de última milha, e o TVWS representa um dos poucos caminhos sub-GHz com custo zero de licença de espectro. O Fundo de Oportunidade Digital Rural dos Estados Unidos reservou USD 20,4 bilhões para a implantação de banda larga, incentivando operadoras a combinar backhaul de fibra com pontos de acesso TVWS para cobrir áreas esparsamente povoadas.[1]Comissão Federal de Comunicações, "Visão Geral do Fundo de Oportunidade Digital Rural," FCC, fcc.govO plano da Década Digital da União Europeia visa a cobertura total de serviços de gigabit até 2030, e os estados-membros estão testando o TVWS como tecnologia provisória para áreas remotas. Os reguladores africanos foram ainda mais longe, subsidiando rádios de espaço em branco para reduzir o número de estações base necessárias para cada cluster rural. Esses mandatos comprimem os períodos de retorno do investimento para os provedores de serviços, motivando os fornecedores de hardware a simplificar os kits de instalação que contratantes não especializados possam implantar.

Implantação acelerada de projetos piloto de agricultura inteligente

Projetos de agricultura de precisão dependem cada vez mais de telemetria de área ampla para otimizar irrigação, fertilização e maquinário autônomo. Como os lotes agrícolas frequentemente excedem 1.000 hectares, os operadores gravitam em direção a links TVWS que se estendem por 10 quilômetros ou mais sem linha de visada, um alcance raramente possível a 2,4 GHz ou 5 GHz. Os projetos piloto do Departamento de Agricultura dos Estados Unidos relataram uma redução de 40% no custo de conectividade por hectare ao adotar o TVWS para uplinks de sensores de solo.[2]Departamento de Agricultura dos Estados Unidos, "Programas de Agricultura de Precisão," USDA, usda.gov O programa de agricultura Sociedade 5.0 do Japão demonstrou um resultado semelhante, registrando maior previsibilidade de rendimento de colheitas após densificar as redes de sensores com backhaul TVWS. À medida que as plataformas de agronegócio coletam dados de campo mais detalhados, a resiliência da conectividade tornou-se tão vital quanto a taxa de transferência, elevando ainda mais os links sub-GHz não licenciados nos critérios de aquisição.

Vantagem de custo em relação ao espectro licenciado para provedores de serviços de internet

Cada MHz-pop de espectro licenciado incorre em taxas recorrentes, registros regulatórios e, às vezes, prêmios de leilão. Muitas economias rurais não conseguem suportar essa sobrecarga, dado que a receita por cliente permanece abaixo de USD 15 por mês. Em contrapartida, o TVWS aproveita as bandas de guarda incorporadas nas alocações de transmissão, de modo que os provedores de serviços de internet não enfrentam pagamentos de acesso. Estudos de campo no projeto Mawingu do Quênia demonstraram uma redução de 70% nos gastos de capital em cinco anos ao substituir o TVWS pelo backhaul de micro-ondas licenciado.[3]Conselho para Pesquisa Científica e Industrial, "Testes TVWS Mawingu no Quênia," CSIR, csir.co.zaComparações semelhantes nos Estados Unidos mostram que os custos de aquisição de espectro excedem os custos de infraestrutura de hardware em condados de baixa densidade, invertendo o perfil de gastos típico das operadoras urbanas. À medida que mais reguladores aprovam bancos de dados dinâmicos, essas economias provavelmente se multiplicarão, pois os operadores precisarão de menos estudos manuais de propagação.

Rápido progresso dos bancos de dados de espectro gerenciados na nuvem

Os equipamentos de espaço em branco não vêm mais acompanhados de tabelas de consulta estáticas. Em vez disso, os rádios consultam serviços em nuvem que integram dados de terreno, condições atmosféricas e programações de transmissão ao vivo. A Comissão Federal de Comunicações certificou bancos de dados aprimorados por aprendizado de máquina em 2024, aumentando a capacidade efetiva ao reduzir as margens de proteção em 30%. A Autoridade de Desenvolvimento de Mídia e Infocomunicações de Singapura lançou um banco de dados nacional que ajusta dinamicamente a potência de transmissão em tempo real, melhorando a eficiência espectral em 25%.[4]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "Estrutura Regulatória TVWS Aprimorada," IMDA, imda.gov.sg Como os algoritmos atualizam automaticamente o firmware, os pequenos provedores de serviços de internet obtêm salvaguardas de interferência de nível empresarial sem contratar engenheiros de radiofrequência em tempo integral, reduzindo materialmente o limiar de habilidades para a entrada no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lobby de titulares de licenças de transmissão | -2.80% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Estruturas regulatórias globais fragmentadas | -3.20% | Global, afetando particularmente implantações transfronteiriças | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de chipsets e maiores custos de lista de materiais | -2.10% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco percebido de interferência em relação ao LTE-NB-IoT | -1.90% | Global, mais forte em mercados com infraestrutura de IoT celular estabelecida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lobby de titulares de licenças de transmissão

As redes de televisão investiram pesadamente no espectro legado e veem a invasão não licenciada como diluição de receita. Os grupos de lobby argumentam rotineiramente que níveis mais altos de potência do TVWS poderiam degradar a recepção pelo ar, mesmo que ensaios revisados por pares mostrem impacto mínimo. Em 2024, a Associação Nacional de Emissoras peticionou a Comissão Federal de Comunicações para atrasar a implementação de limites de potência expandidos, introduzindo obstáculos processuais que retardaram as implantações.[5]Associação Nacional de Emissoras, "Comentários sobre os Limites de Potência do TVWS," NAB, nab.org As associações de radiodifusão europeias coordenaram campanhas semelhantes, pressionando os reguladores a apertar os padrões de precisão de geolocalização, o que aumentaria a complexidade e o custo dos rádios. Essa resistência estende os cronogramas dos projetos, adicionando incerteza que desencoraja investidores conservadores.

Estruturas regulatórias globais fragmentadas

Nenhum órgão único harmoniza as regras do TVWS nas Américas, Europa, África e região Ásia-Pacífico. Limites de potência, restrições de altura de antena e protocolos de banco de dados variam por jurisdição, obrigando os fornecedores a oferecer múltiplas variantes de unidades de manutenção de estoque. Os fornecedores de equipamentos devem certificar cada modelo país a país, um processo que pode durar de 6 a 12 meses por mercado-alvo. O Instituto Europeu de Normas de Telecomunicações publica uma linha de base, enquanto a Comissão Federal de Comunicações mantém outra, e cada uma exige conjuntos exclusivos de testes laboratoriais.[6]Instituto Europeu de Normas de Telecomunicações, "Norma Harmonizada para Dispositivos de Espaço em Branco de TV," ETSI, etsi.org A fragmentação restringe a escala de fabricação e retarda a curva de preços, limitando a adoção em regiões sensíveis ao orçamento até que o alinhamento de políticas melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A integração de IoT acelera a evolução das estações base

A categoria de estações fixas gerou 45,62% do tamanho do mercado de espectro de espaço em branco de TV em 2025, refletindo seu papel como ativo âncora para implantações de banda larga rural. Os operadores normalmente posicionam essas unidades em torres de 20 metros de altura, alcançando raios de 8 a 15 quilômetros que reduzem os custos de backhaul em zonas de baixa densidade. Os roteiros dos fornecedores agora combinam plataformas fixas com matrizes de antenas modulares, permitindo que os provedores de serviços reutilizem o hardware para divisão de setores à medida que a densidade de assinantes aumenta.

Os módulos IoT, embora atualmente representem apenas uma pequena fatia de receita, estão projetados para ter um CAGR de 23,88%, o que poderia ajudar a fechar a lacuna dentro de uma década. Os fabricantes de semicondutores começaram a incorporar a lógica de consulta de banco de dados diretamente no firmware do chip, reduzindo o custo da lista de materiais em 30% em relação aos dongles de primeira geração. À medida que os clientes de agricultura e monitoramento ambiental escalam as contagens de sensores para os milhares, as reduções de custo por bit devem acelerar as remessas de unidades. Dispositivos portáteis e links de backhaul diversos completam o mix, beneficiando-se de núcleos de rádio definido por software que alternam entre TVWS, Wi-Fi e LoRa no mesmo gabinete.

Por Aplicação: A agricultura inteligente transforma a economia de conectividade rural

As aplicações de acesso à banda larga e conectividade rural entregaram 56,64% da receita em 2025, consolidando sua posição como referência para a adoção comercial. Os planos domésticos subsidiados dependem de taxas de dados entre 10 e 100 Mbps, que os rádios TVWS atuais podem manter em comprimentos de linha muito superiores aos da rede sem fio fixa tradicional.

A agricultura inteligente, no entanto, mantém o impulso, avançando a um CAGR de 24,05% à medida que as fazendas digitalizam as operações de campo. Nós com múltiplos sensores retransmitem umidade do solo, microclima e posição do rebanho em tempo quase real, tudo por links sub-GHz que prosperam sob a folhagem onde os links de ondas milimétricas falham. Os municípios também implantam gateways de espaço em branco para redes de iluminação inteligente e segurança pública, embora esses segmentos fiquem atrás da agricultura tanto em escala de implantação quanto em velocidade de financiamento.

Por Setor do Usuário Final: O setor agrícola perturba os modelos tradicionais de telecomunicações

Os provedores de serviços de telecomunicações mantiveram uma participação de 52,21% durante 2025, principalmente porque possuem sites de torres e linhas de fibra que alimentam as estações base. Seus pacotes de múltiplos serviços permitem a subsídio cruzado de áreas rurais de baixa margem com negócios urbanos lucrativos, dando-lhes uma vantagem de custo de aquisição sobre os desafiantes em campo aberto.

No entanto, o setor agrícola registra a expansão mais rápida, traçando um CAGR de 25,63% e capturando orçamento de fornecedores de insumos de precisão ansiosos para agrupar conectividade com plataformas de análise. Empresas de serviços públicos e produtores de energia estão sobrepondo rádios de espaço em branco em ativos de rede inteligente e monitoramento remoto, apostando nos benefícios de longo alcance e penetração de folhagem indisponíveis nas bandas NB-IoT celular. As agências governamentais completam a demanda, dependendo de trailers de espaço em branco para comunicações de recuperação de desastres quando as linhas terrestres ficam inativas.

Por Faixa de Frequência: A adoção do VHF acelera apesar da dominância do UHF

O UHF comanda 70,62% das instalações porque desfruta de clareza regulatória global e silício abundante. A banda combina propagação favorável com taxa de transferência respeitável, permitindo planos de 5 a 20 Mbps que satisfazem a maioria dos domicílios rurais.

O VHF, embora ainda seja um nicho, é a história de crescimento, movendo-se a um CAGR de 25,20% à medida que a escassez de espectro aperta os estoques de UHF. As portadoras VHF viajam mais longe e acompanham o terreno, permitindo que um mastro cubra 40% mais área do que uma célula UHF equivalente. O custo dos equipamentos permanece 20-30% mais alto devido a volumes menores de remessa, mas o suporte a bancos de dados e a fabricação de antenas estão melhorando, apontando para a convergência de preços na segunda metade da década.

Análise Geográfica

A América do Norte lidera o mercado de espectro de espaço em branco de TV, representando 37,92% da receita em 2025, impulsionada por política de espectro sincronizada, subsídios federais e um ecossistema fértil de fornecedores. O Fundo de Oportunidade Digital Rural desembolsa pagamentos em etapas à medida que as metas de cobertura são atingidas, reduzindo o risco de crédito para operadoras menores. Os reguladores canadenses seguem padrões semelhantes, e o regulador de telecomunicações do México iniciou consultas para alinhar os protocolos de banco de dados com os padrões dos Estados Unidos, sugerindo um potencial bloco de equipamentos contíguo na América do Norte. Os gigantes agrícolas da região no Centro-Oeste e nas Províncias das Pradarias ancoram ainda mais a demanda por meio de implantações de agricultura de precisão que excedem 1 milhão de hectares conectados.

A região Ásia-Pacífico é a que cresce mais rapidamente, avançando a um CAGR de 26,02% até 2031, pois os gradientes de densidade populacional criam casos de uso tanto rurais quanto urbanos. O Departamento de Telecomunicações da Índia aprovou projetos piloto estaduais que cobrem aldeias espalhadas por terrenos diversos, e as evidências iniciais mostram 50% menos capital de implantação em comparação com a fibra de última milha. A China está integrando o TVWS em seu programa de revitalização rural, mesmo enquanto constrói o 5G nas cidades, enquanto o Japão e a Coreia do Sul estão explorando a banda para links de IoT de fábrica inteligente e agrícola. As nações do Sudeste Asiático, como Singapura, Malásia e Indonésia, estão harmonizando as taxas de espectro e o acesso a bancos de dados, proporcionando aos fabricantes um mercado contíguo de mais de 650 milhões de pessoas.

Europa, América do Sul e Oriente Médio e África ficam atrás em participação imediata, mas oferecem potencial de crescimento a longo prazo. O Instituto Europeu de Normas de Telecomunicações intensificou seus esforços para padronizar protocolos; no entanto, os regimes de licenciamento país a país ainda dificultam os lançamentos comerciais. Brasil e Colômbia estão avaliando dados de projetos piloto antes de finalizar as regras, e os reguladores africanos estão apostando em parcerias público-privadas nas quais organizações não governamentais doam equipamentos para escolas e clínicas. Uma vez que a harmonização se consolide, a demanda reprimida nesses continentes poderá elevar o total global muito além das previsões atuais.

Cenário Competitivo

O campo permanece moderadamente concentrado, com os cinco principais fornecedores controlando uma parcela significativa das remessas por meio de uma combinação de plataformas proprietárias de estações base e serviços de banco de dados em nuvem. A iniciativa Airband da Microsoft integra o gerenciamento de espectro com computação de borda, dando-lhe alavancagem ao cortejar governos estaduais que valorizam soluções completas. Carlson Wireless e Adaptrum se diferenciam por meio de rádios definidos por software capazes de resintonizar entre planos de canais globais, um requisito indispensável para operadoras que buscam alavancagem de custo por meio de hardware comum.

Os movimentos estratégicos se concentram na integração vertical. Os provedores de bancos de dados fazem parceria com fabricantes de chipsets para incorporar pilhas de consulta diretamente no silício, garantindo fidelização à medida que os construtores de placas não podem trocar os fornecedores de banco de dados sem recertificação. Os players de médio porte visam os fabricantes de equipamentos originais agrícolas agrupando módulos de espaço em branco em matrizes de sensores, permitindo que os agricultores adquiram conectividade por padrão. A atividade de patentes aumentou 18% em 2024, com foco principalmente na formação adaptativa de feixes e na previsão de interferência baseada em inteligência artificial; tais registros criam barreiras, mas também aumentam os encargos de royalties para os entrantes tardios.

As tendências de preços são descendentes; o preço médio de venda para estações base fixas diminuiu 12% em 2024, à medida que o volume atingiu 30.000 unidades. No entanto, as margens permanecem estáveis porque os operadores pagam taxas anuais de serviço de banco de dados, um modelo de receita que isola os fornecedores da comoditização do hardware. Com o alinhamento regulatório internacional ainda irregular, os titulares utilizam suas equipes de conformidade para dificultar a atuação de rivais menores que carecem de expertise jurídica específica por região.

Líderes do Setor de Espectro de Espaço em Branco de TV

Microsoft Corp. (Airband Initiative)

Alphabet, Inc. (Project Taara)

Adaptrum, Inc.

Carlson Wireless Technologies, Inc.

6Harmonics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Innonet fez parceria com o CSIR África do Sul para doar USD 120.000 em estações base e antenas para projetos piloto no Cabo Ocidental, com o objetivo de estimular a demanda que evolui para pedidos comerciais após a conclusão das provas de desempenho.

- Junho de 2025: A Microsoft expandiu sua cobertura Airband no Quênia adicionando links TVWS gerenciados por meio de bancos de dados em nuvem Azure, um movimento que combina conectividade com seu ecossistema de software e consolida a receita de nuvem downstream.

- Abril de 2025: A Comissão Federal de Comunicações finalizou novas regras de certificação de banco de dados que reduziram as margens de proteção, liberando efetivamente mais canais utilizáveis por condado, o que impulsiona o mercado endereçável de equipamentos sem leilões de espectro adicionais. Os fornecedores que já incorporam previsões de aprendizado de máquina no firmware obtêm vantagem de pioneirismo.

- Fevereiro de 2025: A Autoridade de Desenvolvimento de Mídia e Infocomunicações de Singapura elevou os limites máximos de EIRP para IoT agrícola, ampliando as áreas de cobertura de célula única em 40% e reduzindo a contagem de infraestrutura para operadores agrícolas, o que deve acelerar as compras de módulos.

Escopo do Relatório Global do Mercado de Espectro de Espaço em Branco de TV

| Estações Base TVWS Fixas |

| Dispositivos TVWS Portáteis |

| Módulos IoT |

| Outros Tipos de Dispositivos |

| Acesso à Banda Larga / Conectividade Rural |

| Comunicações IoT e M2M |

| Agricultura Inteligente |

| Cidade Inteligente e Segurança Pública |

| Provedores de Serviços de Telecomunicações |

| Serviços Públicos e Energia |

| Setor Agrícola |

| Segurança Pública e Governo |

| VHF (54 - 216 MHz) |

| UHF (470 - 698 MHz) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Dispositivo | Estações Base TVWS Fixas | ||

| Dispositivos TVWS Portáteis | |||

| Módulos IoT | |||

| Outros Tipos de Dispositivos | |||

| Por Aplicação | Acesso à Banda Larga / Conectividade Rural | ||

| Comunicações IoT e M2M | |||

| Agricultura Inteligente | |||

| Cidade Inteligente e Segurança Pública | |||

| Por Setor do Usuário Final | Provedores de Serviços de Telecomunicações | ||

| Serviços Públicos e Energia | |||

| Setor Agrícola | |||

| Segurança Pública e Governo | |||

| Por Faixa de Frequência | VHF (54 - 216 MHz) | ||

| UHF (470 - 698 MHz) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de espectro de espaço em branco de TV?

O mercado é avaliado em USD 180,41 milhões em 2026 e está projetado para atingir USD 498,43 milhões até 2031.

Qual segmento lidera as vendas de dispositivos?

As estações base TVWS fixas detinham uma participação de 45,62% em 2025, liderando o cenário de dispositivos.

Qual aplicação está se expandindo mais rapidamente?

A agricultura inteligente registra o crescimento mais rápido, avançando a um CAGR de 24,05% até 2031.

Por que a Ásia-Pacífico está crescendo tão rapidamente?

Programas nacionais na Índia, China e Sudeste Asiático subsidiam banda larga rural e projetos piloto de agricultura de precisão, elevando a adoção a um CAGR de 26,02%.

Como a economia do TVWS se compara com o espectro licenciado?

Os operadores economizam até 70% nos gastos de capital em cinco anos porque o TVWS não incorre em custos de licença de espectro e requer menos torres.

Qual tendência regulatória favorece a adoção?

Bancos de dados gerenciados na nuvem aprovados por órgãos como a Comissão Federal de Comunicações automatizam o controle de interferência, reduzindo as margens de proteção e liberando capacidade de canal adicional.

Página atualizada pela última vez em: