Tamanho e Participação do Mercado de Televisões e Receptores de Sinal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

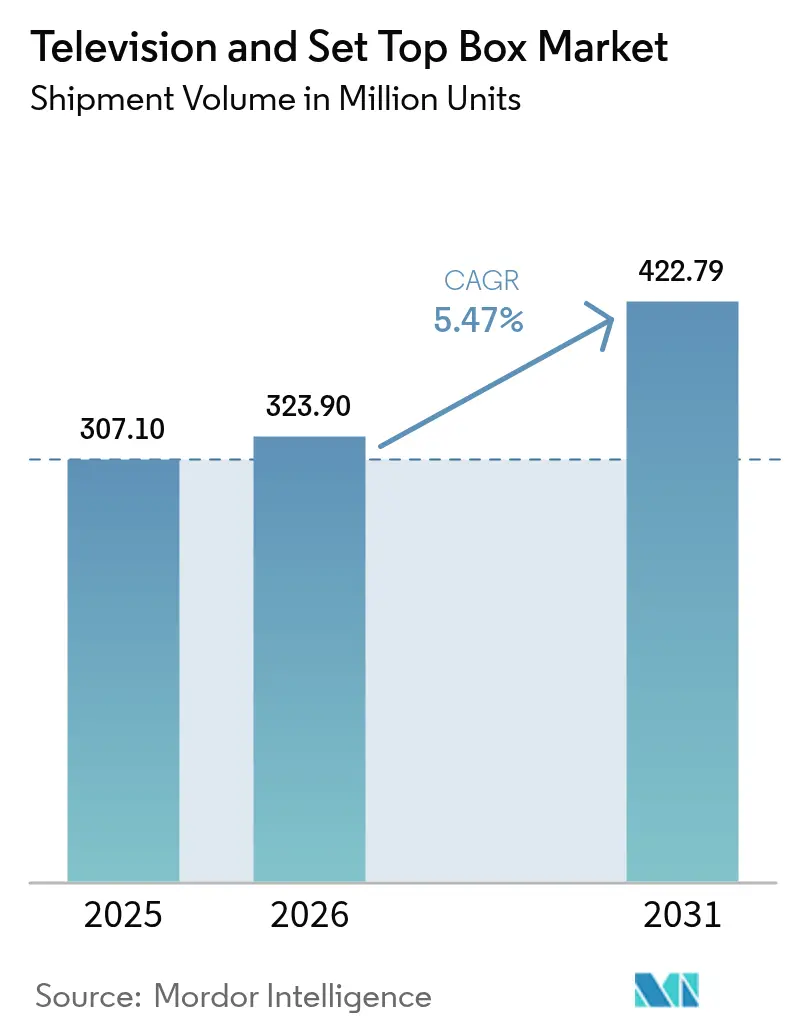

| Volume do Mercado (2026) | 323.9 Milhões de unidades |

| Volume do Mercado (2031) | 422.79 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Televisões e Receptores de Sinal pela Mordor Intelligence

Espera-se que o tamanho do mercado de Televisões e Receptores de Sinal cresça de 307,10 milhões de unidades em 2025 para 323,9 milhões de unidades em 2026, com previsão de atingir 422,79 milhões de unidades até 2031, a uma CAGR de 5,47% no período 2026-2031. O mercado de Televisões e Receptores de Sinal está se afastando do hardware de transmissão legado em direção a ecossistemas conectados, nos quais sistemas operacionais de televisões inteligentes, dongles de streaming e interfaces baseadas em inteligência artificial reformulam os ciclos de substituição e o poder de precificação. A resolução ultra-alta-definição 4K permanece como o principal impulsionador de resolução convencional, enquanto programas de transição digital liderados por governos e a expansão de híbridos rurais de satélite-IP abrem nova demanda endereçável. Os fabricantes da Ásia-Pacífico aproveitam a escala para encurtar os prazos de entrega de produtos e comprimir custos, mesmo enquanto compradores da América do Norte e da Europa gravitam em direção a painéis premium de grande formato. Enquanto isso, modelos de publicidade baseados em borda criam fluxos de receita recorrentes que compensam parcialmente a pressão sobre as margens decorrente do aumento nos custos de insumos de semicondutores e painéis.[1]Samsung Electronics, "A Samsung Mantém a Liderança Global em Televisores pelo 19º Ano Consecutivo," samsung.com

Principais Conclusões do Relatório

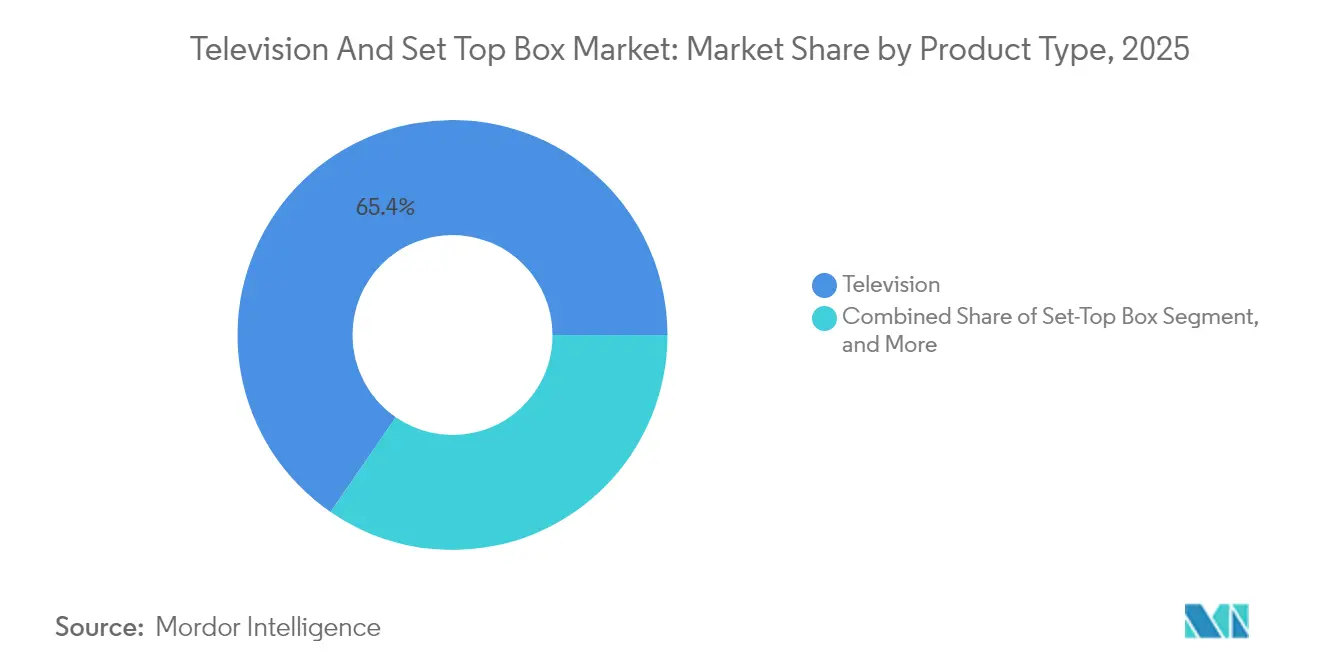

- Por tipo de produto, dongles e bastões de streaming expandiram a uma CAGR de 7,74% entre 2026 e 2031, superando as televisões, que retiveram 65,40% da participação de mercado de televisões e receptores de sinal em 2025.

- Por resolução, 4K representou 43,85% da participação de mercado de televisões e receptores de sinal em 2025, enquanto o segmento 8K registrou o crescimento mais rápido com CAGR de 6,95% até 2031.

- Por tamanho de tela, a categoria de 56 a 64 polegadas liderou com 31,95% da participação de mercado de televisões e receptores de sinal em 2025; telas de 75 polegadas e acima estão projetadas para entregar uma CAGR de 7,58% até 2031.

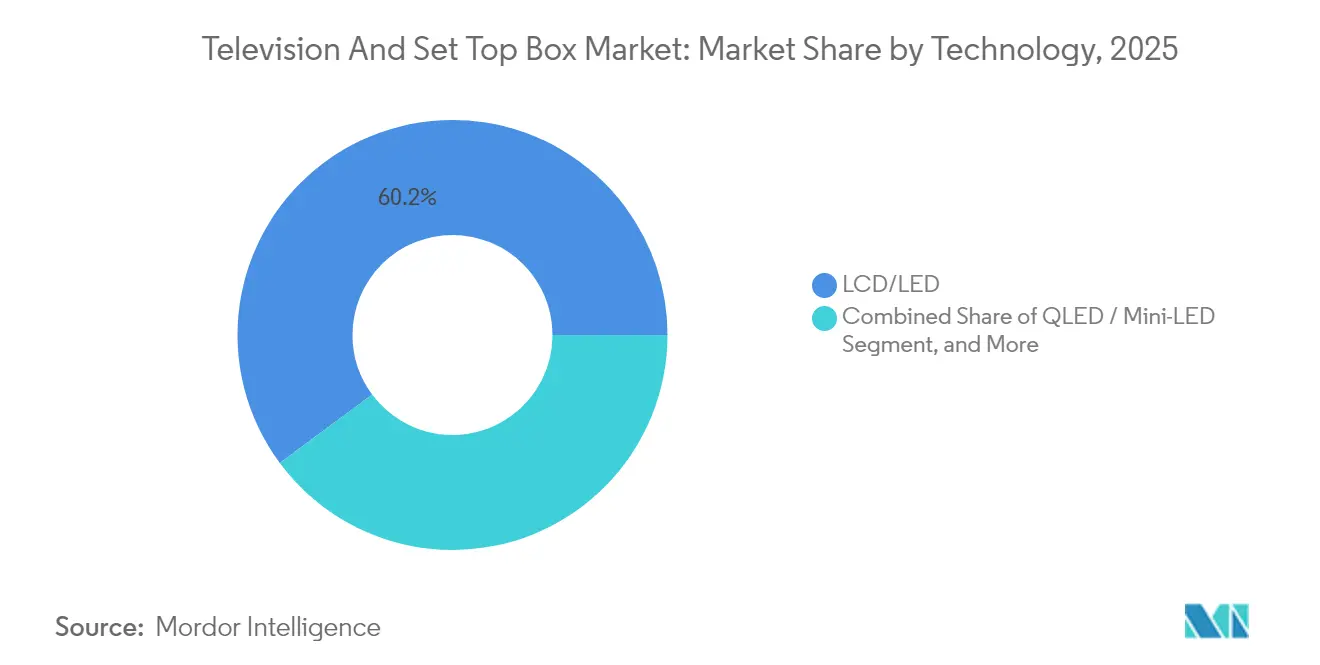

- Por tecnologia, LCD/LED detinha 60,15% da participação de mercado de televisões e receptores de sinal em 2025, enquanto QLED e Mini-LED combinados têm previsão de crescer 7,46% anualmente até 2031.

- Por usuário final, aplicações residenciais comandavam 75,85% do tamanho do mercado de televisões e receptores de sinal em 2025; o segmento comercial e institucional está no caminho para uma CAGR de 7,06% até 2031.

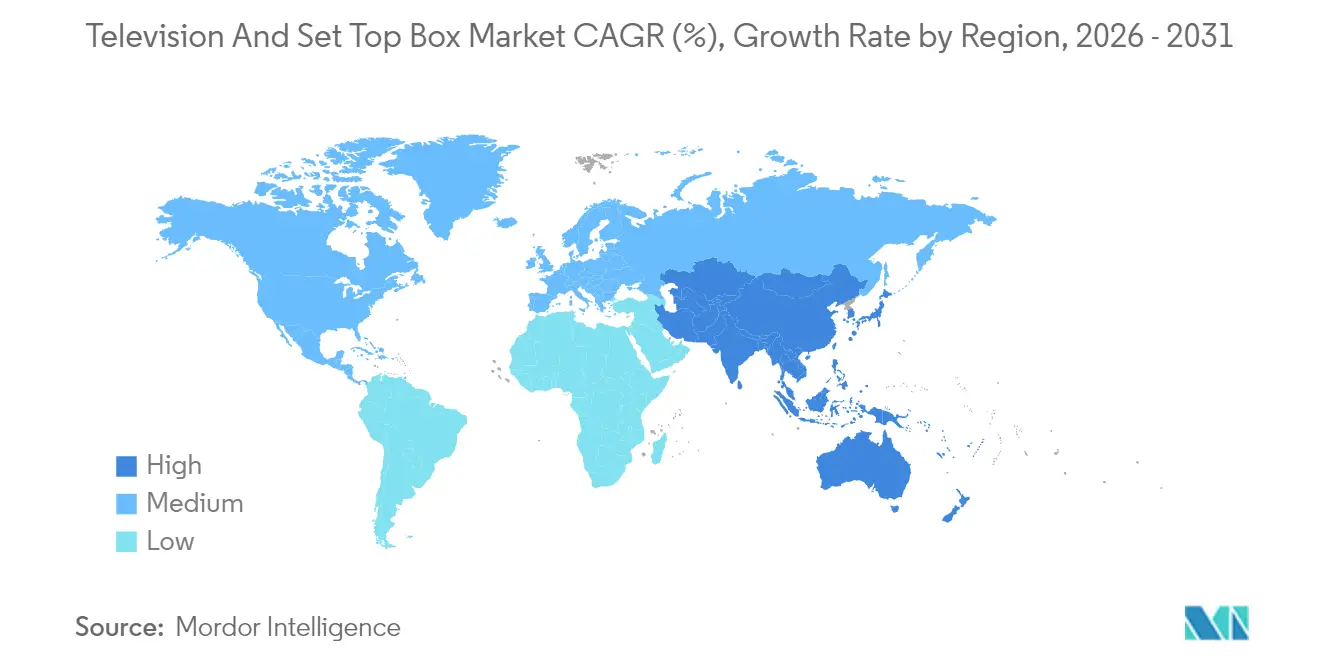

- Por geografia, a Ásia-Pacífico representou 42,20% da participação de mercado de televisões e receptores de sinal em 2025 e está programada para uma CAGR de 6,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Televisões e Receptores de Sinal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração rápida dos consumidores para UHD 4K e 8K | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Ecossistemas de sistemas operacionais de televisões inteligentes | +1.0% | Mercados desenvolvidos globalmente | Curto prazo (≤2 anos) |

| Transição digital mandatada por governos | +0.8% | Ásia-Pacífico emergente, África, América Latina | Longo prazo (≥4 anos) |

| Interfaces personalizadas habilitadas por inteligência artificial | +0.7% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Publicidade interativa baseada em borda | +0.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alcance rural via satélite LEO | +0.4% | Áreas rurais em todo o mundo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Rápida dos Consumidores para Conteúdo UHD 4K e 8K

A demanda crescente por telas de maior resolução está comprimindo os ciclos de substituição e elevando os preços médios de venda. Embora o hardware 8K exista, a limitada disponibilidade de conteúdo nativo mantém a adoção contida, de modo que o 4K continua a dominar as decisões de atualização. A BenQ Corporation prevê que a adoção generalizada do 8K permanece a pelo menos seis anos de distância, reforçando a primazia comercial de médio prazo dos painéis 4K.[2]BenQ Corporation, "Por Que a Adoção do 8K Levará de 6 a 10 Anos," benq.com O extenso portfólio de patentes de 8K da Samsung também tende a influenciar as estruturas de custos e o licenciamento competitivo. O mercado de Televisões e Receptores de Sinal, portanto, apoia-se no 4K como principal gerador de valor, tratando o 8K como uma via premium de mais longo prazo.

Ecossistemas de Sistemas Operacionais de Televisões Inteligentes Acelerando os Ciclos de Substituição

Os ecossistemas de software são agora o núcleo da diferenciação de produtos. Os televisores da Samsung de 2025 integram a Vision AI para personalizar recomendações e comandos de voz. A LG está associando o Microsoft Copilot para adicionar recursos de produtividade, encurtando a vida útil percebida do produto e incentivando intervalos de atualização de 4 a 5 anos. A fragmentação de plataformas — Android TV, Roku, webOS e outros — cria ecossistemas adesivos que prendem os usuários a interfaces de marca. Como resultado, a receita de serviços e a publicidade direcionada estão crescendo ao lado da receita de hardware, impulsionando o mercado de Televisões e Receptores de Sinal.

Programas de Transição Digital Mandatados por Governos

A União Internacional de Telecomunicações coordena os prazos de desligamento analógico, estimulando a demanda por equipamentos em países como Nigéria, África do Sul e Indonésia.[3]União Internacional de Telecomunicações, "Situação da Transição para a Televisão Digital Terrestre em Todo o Mundo," itu.int Os subsídios para receptores de sinal conformes e displays com eficiência energética geram aquisições previsíveis de vários anos. Essas transições escalonadas oferecem aos fabricantes visibilidade clara de produção e apoiam iniciativas de montagem local que aproveitam os incentivos de emprego em mercados emergentes.

Interfaces de Usuário Personalizadas Habilitadas por Inteligência Artificial Aprimorando o ARPU

Rotinas de inteligência artificial filtram vastos históricos de visualização para sugerir canais personalizados, o que eleva as métricas de engajamento e os CPMs de publicidade. A Vision AI da Samsung, por exemplo, analisa intenções e hábitos para aprimorar promoções contextuais. Os assistentes de voz coletam dados adicionais do domicílio, permitindo segmentação granular de anúncios. Embora a experiência da Roku demonstre que o crescimento de dispositivos sem direcionamento refinado oferece monetização limitada, o setor de Televisões e Receptores de Sinal em sentido mais amplo espera ganhos incrementais de ARPU à medida que a maturidade da inteligência artificial aumenta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos custos de painéis e semicondutores | -1.1% | Global | Curto prazo (≤2 anos) |

| Saturação em mercados desenvolvidos | -0.9% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥4 anos) |

| Migração do consumo para dispositivos móveis e computadores pessoais | -0.6% | Global, demografias mais jovens | Médio prazo (2-4 anos) |

| Regulamentação de carbono e resíduos eletrônicos para telas grandes | -0.3% | Europa, América do Norte, expandindo para Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Custos de Insumos de Painéis e Semicondutores

O vidro para displays, os circuitos integrados de driver e a memória apresentaram recuperação de custos desde meados de 2024. A fabricação concentrada de painéis no Leste Asiático expõe as marcas a riscos geopolíticos e logísticos. Fornecedores menores carecem de poder de cobertura e devem absorver os custos ou aumentar os preços de varejo, pressionando as margens. Empresas maiores buscam integração vertical e acordos de longo prazo para wafers, mas essas coberturas compensam apenas parcialmente o impacto negativo de 1,1 ponto percentual na CAGR do mercado de Televisões e Receptores de Sinal.

Saturação em Mercados Desenvolvidos

A penetração próxima de 100% na América do Norte e na Europa Ocidental estende os ciclos de substituição e desloca o foco para produtos premium em vez de volume. Atualizações de software podem renovar os televisores existentes, diluindo ainda mais a demanda de curto prazo por hardware. Consequentemente, os fabricantes se voltam para displays comerciais, expansão em mercados emergentes e monetização de software para sustentar o crescimento no mercado de Televisões e Receptores de Sinal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Streaming Reformulam o Consumo

O tamanho do mercado de Televisões e Receptores de Sinal para televisões reteve uma fatia de 65,40% da receita de 2025, embora dongles e bastões de streaming tenham registrado a CAGR máxima do segmento, de 7,74%. Os dongles prosperam graças à portabilidade, à configuração rápida e aos baixos preços de entrada, reduzindo a relevância dos tradicionais decodificadores de cabo e satélite. Em regiões onde a televisão paga legada ainda prevalece, caixas híbridas de satélite-IP atendem tanto à visualização linear quanto à visualização por OTT. Enquanto isso, a integração em televisões inteligentes reduz a demanda futura por dongles autônomos em economias desenvolvidas, mas os mercados emergentes ainda adotam complementos de baixo custo como primeiro passo para o conteúdo conectado. As marcas cada vez mais incluem canais de televisão em streaming gratuito com suporte de publicidade (FAST) nas interfaces, aumentando o engajamento e a coleta de dados.

As guerras de preços em bastões — Roku versus Amazon Fire TV e Xiaomi — comprimem as margens, mas expandem a base instalada, o que, por sua vez, alimenta o inventário de publicidade. Os fabricantes de televisores contra-atacam incorporando funcionalidade de sistema operacional comparável nos painéis, retendo o controle da cadeia de valor. Essa disputa garante diversidade de produtos, mas também obscurece as linhas entre categorias, o que significa que muitos domicílios agora utilizam vários dispositivos de streaming ao lado de painéis inteligentes, inflando o total de unidades endereçáveis dentro do mercado de Televisões e Receptores de Sinal.

Por Resolução: 4K como Pilar, 8K como Aspiração

A participação de mercado de Televisões e Receptores de Sinal para 4K subiu para 43,85% em 2025 e continua a dominar as atualizações de meio de ciclo, impulsionada por rendimentos maduros de produção e abundante conteúdo nativo via plataformas OTT. Os que atualizam percebem benefícios visuais tangíveis em relação ao HD em tamanhos de painel convencionais, ajudando os televisores 4K a manter um valor atraente. Por outro lado, a categoria 8K, embora registrando uma CAGR de 6,95%, enviou apenas 143.000 unidades em 2024, refletindo seu déficit de conteúdo e posicionamento de preço premium. Os fabricantes de hardware, no entanto, apostam no 8K para defender os preços médios de venda e a liderança de marca.

Os fabricantes aplicam o escalonamento por inteligência artificial para mitigar a escassez de conteúdo nativo, esperando semear uma base instalada antes da transmissão 8K real. A BenQ Corporation antecipa a adoção em massa não antes de 2031, sugerindo dominância contínua do 4K ao longo do período de previsão. HD e Full HD persistem em nações emergentes focadas em custo e instalações comerciais, onde restrições de largura de banda e conteúdo tornam o 4K excessivo.

Por Tamanho de Tela: Maior Se Torna o Padrão

A categoria de 56 a 64 polegadas capturou 31,95% das vendas de 2025, mas a faixa de 75 polegadas e acima registrará uma CAGR de 7,58% à medida que os consumidores buscam uma imersão semelhante à de cinema. O preço por polegada diagonal para LCD de 75 polegadas caiu abaixo de USD 500 nos varejistas convencionais, reduzindo o prêmio de atualização e encorajando os compradores a ignorar tamanhos intermediários. Os fabricantes apostam no marketing baseado em área, vendendo telas maiores em vez de apenas mais unidades, para manter a receita por domicílio.

Os compradores comerciais espelham essa tendência, especificando displays de 98 polegadas para salas de reuniões e sinalização. Consequentemente, os fabricantes de painéis reformulam as fábricas para substratos maiores, obtendo eficiências de escala que se traduzem em preços mais baixos para o usuário final, reforçando o ciclo virtuoso no mercado de Televisões e Receptores de Sinal.

Por Tecnologia: QLED e Mini-LED Reduzem a Diferença

O LCD/LED ainda liderou o tamanho do mercado de Televisões e Receptores de Sinal com 60,15% da participação de receita em 2025, graças às estruturas de custo favoráveis. No entanto, QLED e Mini-LED avançaram 7,46% anualmente à medida que os compradores conscientes do valor migraram para a vivacidade dos pontos quânticos e o brilho de escurecimento local. A Samsung enviou 8,34 milhões de televisores QLED em 2024, equivalente a 46,8% desse subsegmento. As estratégias de seguidor rápido das marcas chinesas — Hisense e TCL — dobram os volumes premium anualmente, pressionando os líderes estabelecidos.

As matrizes de microlentes do Mini-LED aumentam a luminância de pico evitando a marca de queimadura do OLED, tornando-o um favorito doméstico para salas de estar claras. O OLED, outrora o ponto mais alto, enfrenta uma compressão de margem à medida que os custos de produção convergem com os do LCD avançado. Os fabricantes agora combinam portfólios de tecnologia para proteger os custos voláteis de materiais e os gostos variáveis dos consumidores.

Por Usuário Final: Demanda Comercial Diversifica a Receita

O segmento residencial permaneceu dominante com 75,85% das vendas de 2025, mas as aplicações comerciais e institucionais expandiram 7,06% anualmente, amortecendo as quedas cíclicas de substituição do consumidor. Varejo, hotelaria e restaurantes de serviço rápido implantam quadros de menus digitais e sinalização interativa de orientação, gerando volume em painéis de sinalização especializados. As corporações instalam sistemas de IPTV e de captura OTA para comunicações no campus, favorecendo receptores de sinal robustecidos com suporte estendido de firmware.

Os orçamentos educacionais alocam fundos para displays interativos de tela grande e dispositivos de transmissão de aulas, melhorando o engajamento em sala de aula. As soluções de telemetria e entretenimento da área de saúde requerem invólucros higiênicos certificados, com preços premium. Essa diversificação limita a volatilidade de receitas e distribui o risco de aquisição de componentes em todo o mercado de Televisões e Receptores de Sinal.

Análise Geográfica

A Ásia-Pacífico gerou 42,20% da receita global de 2025 e avançará a uma CAGR de 6,53%, impulsionada pela produção em escala da China e pela expansão de dois dígitos dos domicílios com televisão inteligente na Índia. Os campeões domésticos TCL e Hisense aproveitam os menores custos de mão de obra e os incentivos governamentais para acelerar as remessas premium, reduzindo a distância em relação aos incumbentes coreanos. As iniciativas digitais governamentais na Indonésia, no Vietnã e nas Filipinas ampliam os volumes de unidades, enquanto o Japão e a Coreia do Sul mantêm a liderança tecnológica por meio de testes de 8K e padrões audiovisuais imersivos.

A América do Norte apresenta um mercado maduro, porém lucrativo, no qual painéis 4K e 8K de grande formato dominam a sala de estar. As marcas coreanas capturaram 52% da participação de unidades entre adultos nos Estados Unidos, refletindo sólida equidade de marca. A região demonstra uma CAGR de receita robusta de 7,92%, impulsionada por vendas premium em vez de expansão de volume, com os consumidores adotando assistentes de voz, jogos em consoles e variantes avançadas de HDR. O comércio sob o acordo USMCA apoia a logística just-in-time a partir de centros de montagem mexicanos, moderando o risco de estoque para os varejistas.

O crescimento da Europa é mais estável, limitado por regulamentações de eficiência energética e conclusão antecipada do desligamento analógico. As regras de ecodesign impõem firmware de economia de energia e embalagens recicláveis, acrescentando custos de conformidade que participantes asiáticos menores podem ter dificuldade em cumprir. No entanto, Alemanha, Reino Unido e França priorizam televisores 4K de 65 polegadas ou mais, e a adoção de OLED permanece mais intensa nas capitais da Europa Ocidental. A Europa Central e Oriental emergente vê ventos favoráveis de transição digital semelhantes aos de alguns estados africanos, proporcionando às marcas uma pista de substituição de longo prazo após a estabilização dos indicadores econômicos.

Cenário Competitivo

O mercado de televisões e receptores de sinal exibe fragmentação moderada. A Samsung manteve a liderança geral pelo 19º ano consecutivo com 28,3% de participação global e quase 50% de domínio em televisores com preço acima de USD 2.500. A LG concentra-se em OLED e alianças de jogos em nuvem para reforçar seu posicionamento premium, mas o avanço da TCL no quarto trimestre de 2024 para a faixa de alto padrão ilustra como as táticas agressivas de preço-desempenho chinesas corroem a dominância coreana. O crescimento sustentado de dois dígitos nas remessas da Hisense reformula ainda mais as hierarquias de participação.

Estrategicamente, os líderes investem em ecossistemas de software para se diferenciar além da tecnologia de painel. A Vision AI da Samsung e a parceria Copilot da LG exemplificam a convergência de produtividade, controle de casa inteligente e entretenimento em uma única tela. A resiliência da cadeia de suprimentos agora determina a estabilidade da margem bruta; fábricas de painéis verticalmente integradas ou contratos seguros de OLED — como o uso pela Sony de QD-OLED da Samsung Display — mitigam os choques de componentes.

Especialistas em dispositivos de streaming como Roku e Amazon representam concorrência adjacente, desviando a influência da interface da sala de estar. No entanto, à medida que os fabricantes de painéis incorporam camadas equivalentes de sistema operacional, os preços médios de venda de streamers autônomos se comprimem, forçando essas marcas a se aprofundarem em publicidade e licenciamento de plataformas. A matriz competitiva, portanto, abrange camadas de hardware, software e serviços, com o sucesso dependendo da ressonância de marca, do aprisionamento da plataforma e da gestão disciplinada de custos em todo o mercado de Televisões e Receptores de Sinal.

Líderes do Setor de Televisões e Receptores de Sinal

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Co., Ltd.

Sony Group Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Samsung lançou a Vision AI nos modelos Neo QLED e QLED, aprofundando a curadoria personalizada de conteúdo e a publicidade direcionada.

- Fevereiro de 2025: A LG e a Microsoft estenderam a inteligência artificial Copilot para os televisores inteligentes de 2025, incorporando produtividade controlada por voz e gerenciamento de casa inteligente.

- Janeiro de 2025: A TCL superou a LG nas vendas trimestrais de televisores premium, sublinhando o impulso chinês em categorias de alta margem.

- Dezembro de 2024: A Sony expandiu o fornecimento de QD-OLED da Samsung Display para os próximos modelos principais de próxima geração.

Escopo do Relatório Global do Mercado de Televisões e Receptores de Sinal

O estudo abrange tamanhos e tendências de mercado para televisores e receptores de sinal. Um receptor de sinal é um dispositivo que facilita a transformação da televisão em uma interface de usuário para a internet e equipa uma televisão para receber e decodificar transmissões de televisão digital (TVD). O estudo de mercado também mapeou os impactos significativos da pandemia de COVID-19 e outros indicadores macroeconômicos para chegar às projeções gerais do mercado.

O mercado de receptores de sinal é segmentado por tecnologia (satélite/DTH, IPTV e cabo), resolução (SD, HD e ultra-HD e superior) e geografia (América do Norte, Europa, Ásia-Pacífico e restante do mundo). O mercado de televisores é segmentado por resolução (HD/FHD, 4K e 8K), tamanho (32 polegadas e abaixo, 39-43 polegadas, 48-50 polegadas, 55-60 polegadas e 65 polegadas e acima), tecnologia (LCD, OLED e QLED) e geografia (América do Norte, Europa, Ásia-Pacífico e restante do mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Televisão |

| Receptor de Sinal (Set-Top Box) |

| Dongles/Bastões de Streaming |

| SD |

| HD/FHD |

| 4K |

| 8K e Superior |

| 32" e Abaixo |

| 33–43" |

| 44–55" |

| 56–64" |

| 65–74" |

| 75" e Acima |

| LCD/LED |

| QLED / Mini-LED |

| OLED |

| Televisão a Laser / Projeção |

| Residencial |

| Comercial e Institucional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto | Televisão | |

| Receptor de Sinal (Set-Top Box) | ||

| Dongles/Bastões de Streaming | ||

| Por Resolução | SD | |

| HD/FHD | ||

| 4K | ||

| 8K e Superior | ||

| Por Tamanho de Tela | 32" e Abaixo | |

| 33–43" | ||

| 44–55" | ||

| 56–64" | ||

| 65–74" | ||

| 75" e Acima | ||

| Por Tecnologia | LCD/LED | |

| QLED / Mini-LED | ||

| OLED | ||

| Televisão a Laser / Projeção | ||

| Por Usuário Final | Residencial | |

| Comercial e Institucional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Televisões e Receptores de Sinal em 2026?

O mercado está avaliado em USD 323,9 bilhões em 2026, com previsão de atingir USD 422,79 bilhões até 2031, implicando uma CAGR de 5,47%.

Qual segmento está se expandindo mais rapidamente por tipo de produto?

Dongles e bastões de streaming registram uma CAGR de 7,74%, superando as televisões e os receptores de sinal tradicionais.

Qual resolução lidera a adoção pelo consumidor?

Os painéis 4K detêm 43,85% da participação de receita e permanecem como o principal impulsionador de atualizações, enquanto a adoção do 8K ainda é incipiente.

Qual região contribui com a maior receita?

A Ásia-Pacífico comanda 42,20% da receita de 2025 e mantém a CAGR regional mais rápida de 6,53% até 2031.

Quem é o líder global do mercado de televisores?

A Samsung manteve a primeira posição pelo 19º ano consecutivo com 28,3% de participação global e controle de quase metade da faixa de preço acima de USD 2.500.

Por que as instalações comerciais são importantes?

As implantações comerciais e institucionais crescem a uma CAGR de 7,06%, proporcionando um fluxo de receita estável que amortece a saturação do mercado consumidor.

Página atualizada pela última vez em: