Tamanho e Quota do Mercado de Video Wall

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.79% CAGR |

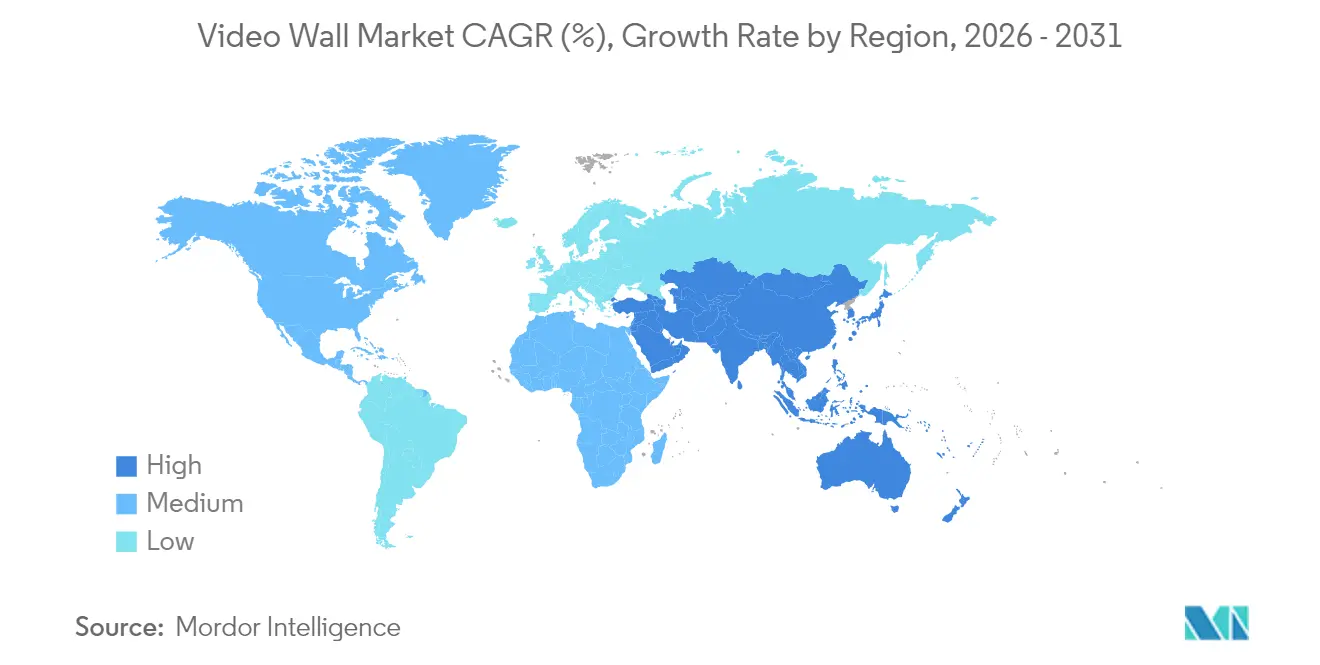

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

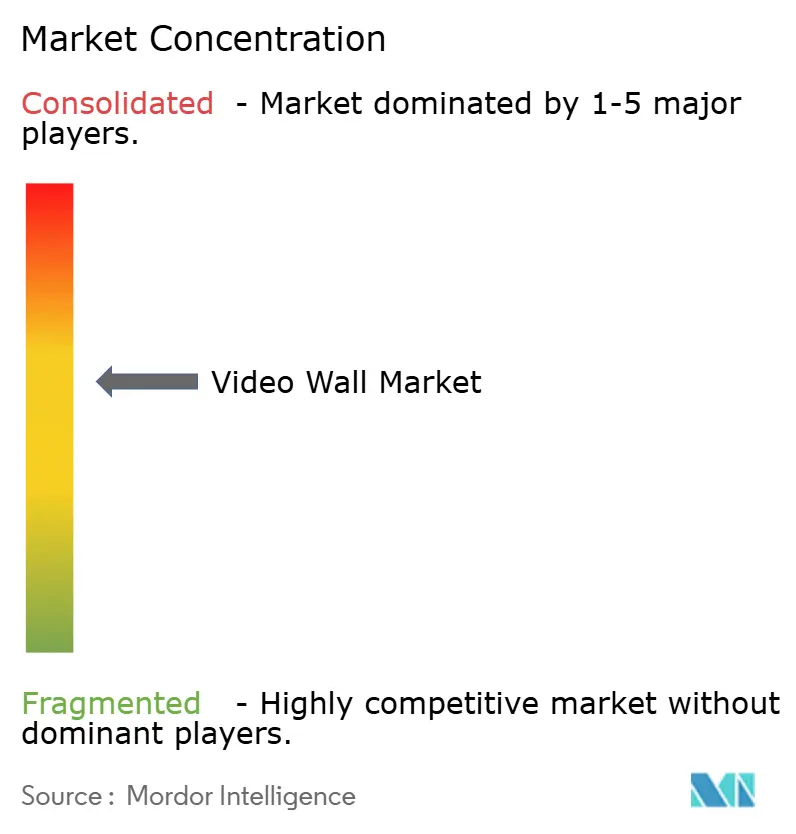

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Video Wall pela Mordor Intelligence

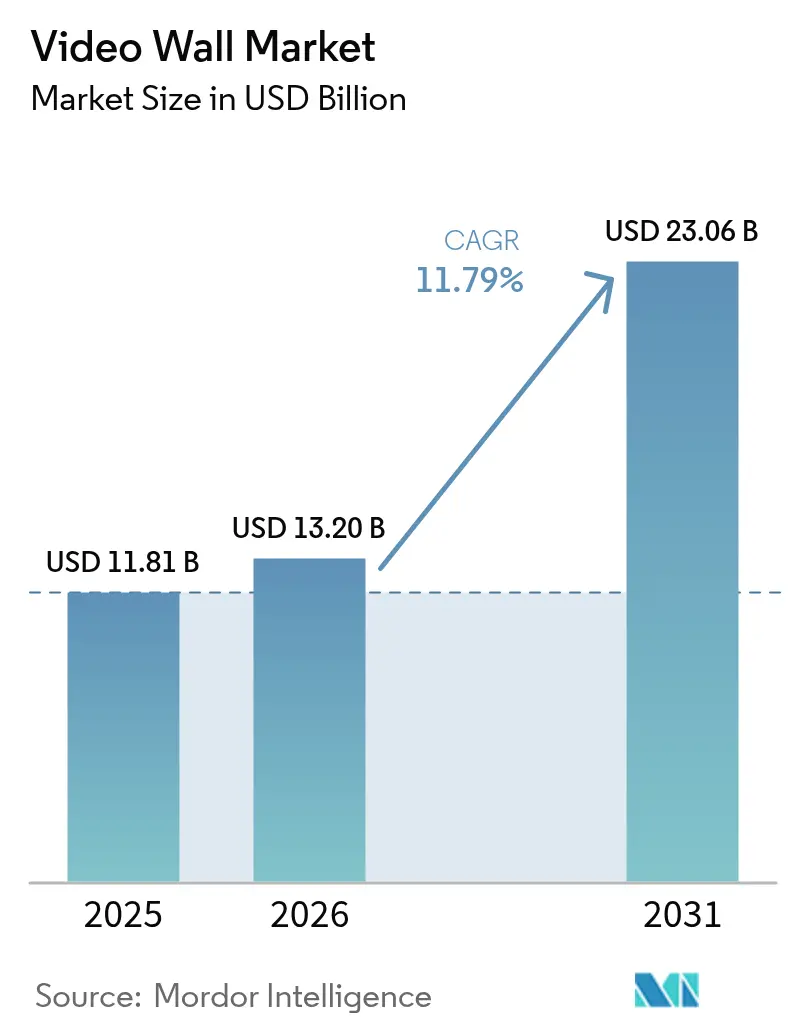

O tamanho do mercado de video wall foi avaliado em 11,81 mil milhões de USD em 2025 e estima-se que cresça de 13,2 mil milhões de USD em 2026 para atingir 23,06 mil milhões de USD até 2031, a uma CAGR de 11,79% durante o período de previsão (2026-2031). Fortes deslocamentos de capital da sinalização estática para matrizes dinâmicas e ricas em dados estão a acelerar a adoção, auxiliados pela redução dos passos de pixel LED, pela implementação comercial do MicroLED e por regras atualizadas de eficiência energética que favorecem os ecrãs de estado sólido. Os centros de transporte na Ásia-Pacífico e no Médio Oriente estão a substituir painéis impressos por ecrãs de visão direta que combinam orientação e publicidade, enquanto os centros de comando na América do Norte e na Europa estão a retirar os cubos de projeção frontal em favor de paredes LED que proporcionam uma maior uniformidade de brilho e menores custos de manutenção. Do lado da oferta, os fabricantes chineses estão a integrar a produção de chips para compensar a volatilidade dos componentes, e as marcas globais estão a agrupar hardware com software de manutenção preditiva para garantir receitas de serviço plurianuais. O custo, o consumo de energia e o apertamento das normas de poluição luminosa continuam a ser pontos de fricção, mas os operadores estão a prolongar os ciclos de renovação em vez de cancelar projetos definitivamente.

Principais Conclusões do Relatório

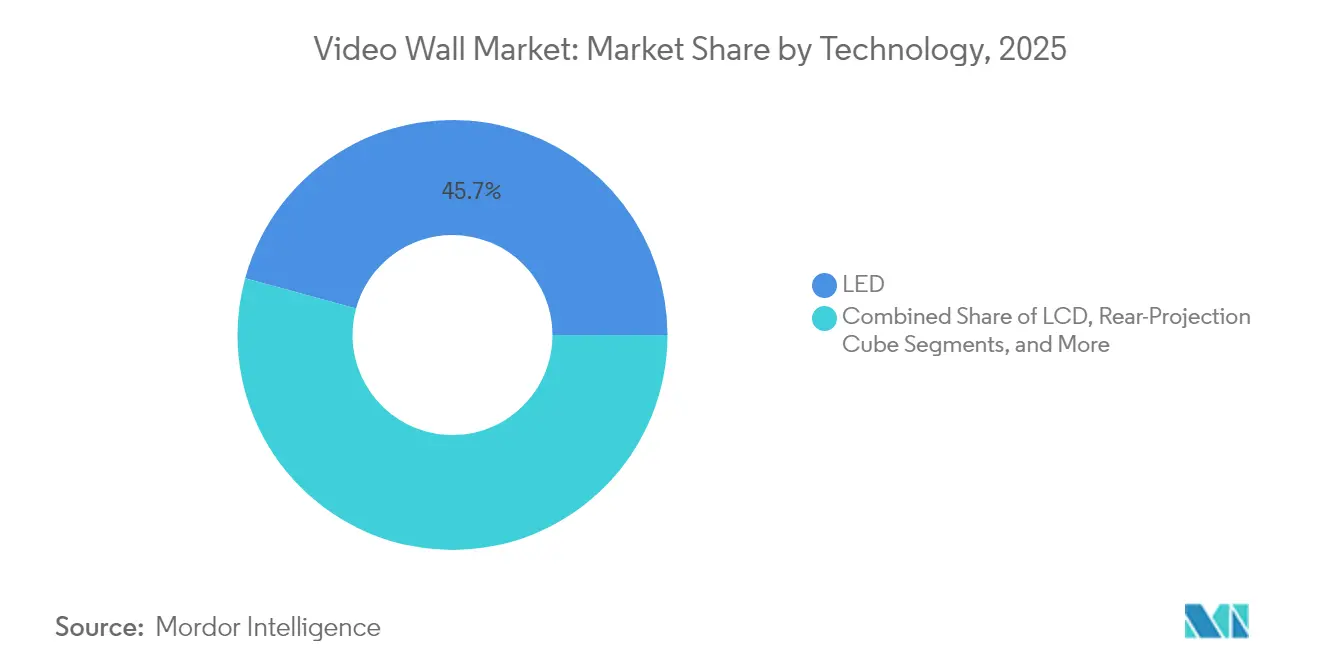

- Por tecnologia, o LED captou 45,74% das receitas de 2025, enquanto o MicroLED tem uma previsão de expansão a uma CAGR de 26,11% até 2031.

- Por utilizador final, os transportes lideraram com 27,22% da quota de 2025, enquanto a hotelaria e o entretenimento deverão crescer a uma CAGR de 20,29% até 2031.

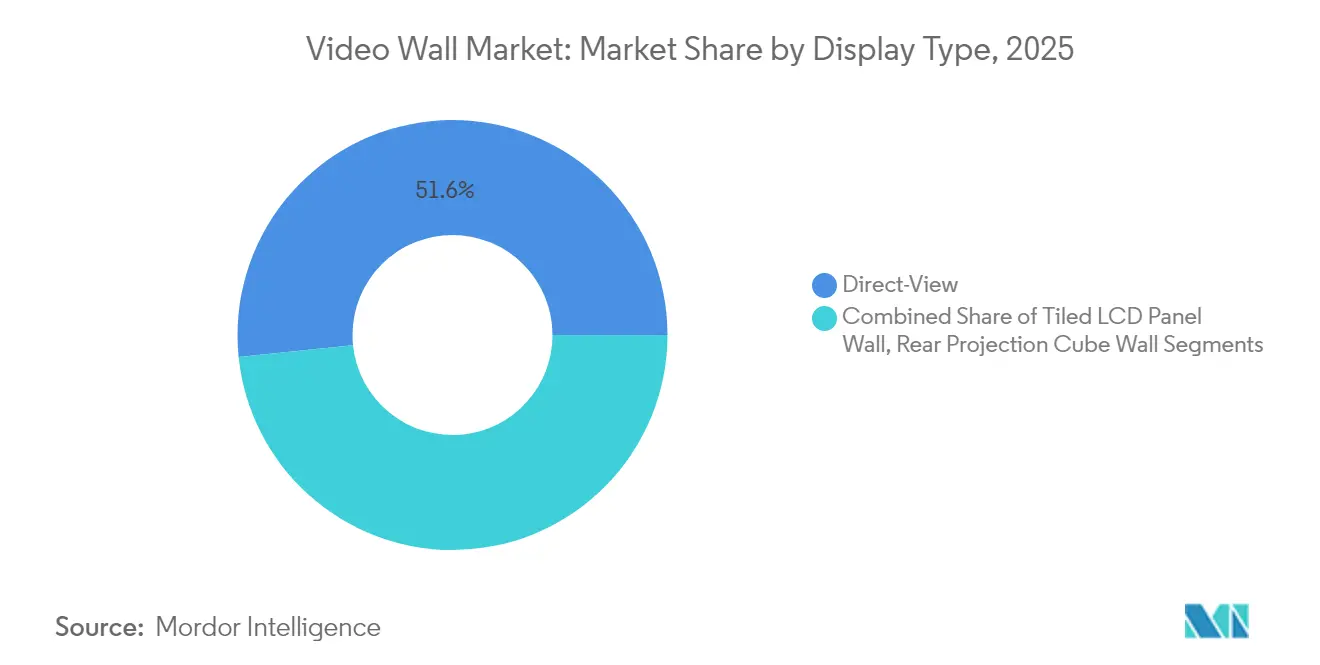

- Por tipo de ecrã, os sistemas de visão direta detinham 51,63% da base de 2025 e projetam-se crescer a uma CAGR de 23,42% até 2031.

- Por localização de instalação, as instalações em espaços interiores representaram 60,78% das receitas de 2025; as instalações exteriores deverão avançar a uma CAGR de 16,92%, impulsionadas pelas implementações de cidades inteligentes na Ásia-Pacífico e no Golfo.

- Por geografia, a região Ásia-Pacífico detinha 37,92% das receitas de 2025, e o Médio Oriente está posicionado para uma CAGR de 13,72% até 2031, impulsionado por megaprojetos na Arábia Saudita e nos Emirados Árabes Unidos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Video Wall

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Adoção de Video Walls LED em Centros de Transporte | +2.3% | Núcleo Ásia-Pacífico, com expansão para o Médio Oriente e América do Norte | Médio prazo (2-4 anos) |

| Procura Crescente de Sinalização Digital em Ambientes de Retalho | +1.8% | Global, concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços nos Painéis LCD de Moldura Estreita | +1.2% | América do Norte e Europa, adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Emergência de Soluções de Video Wall MicroLED | +2.7% | Global, tração inicial em espaços corporativos e de entretenimento | Longo prazo (≥ 4 anos) |

| Integração com Plataformas de Visualização para Centros de Comando | +1.5% | América do Norte e Europa, em expansão para serviços públicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Espaços Imersivos e Arenas de eSports | +2.1% | Pontos quentes globais na China, Coreia do Sul, Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Emergência de Soluções de Video Wall MicroLED

O MicroLED traz escurecimento por pixel e rácios de contraste superiores a 1.000.000:1, atributos agora incluídos nos cadernos de encargos de estúdios de transmissão e retalho de luxo. The Wall da Samsung e MAGNIT da LG, comercializados em 2024, eliminam as camadas orgânicas encontradas nos ecrãs OLED, prolongando a vida útil para além das 100.000 horas e eliminando o risco de retenção de imagem. A instalação Crystal LED da Sony em Tóquio no início de 2025 acrescenta calibração de cor baseada em IA que ajusta a saída independentemente das mudanças de luz ambiente. As fundições sediadas em Taiwan estão a mudar para safira de 8 polegadas para aumentar os rendimentos e reduzir os preços, permitindo o crescimento previsto de 27,47%. A conformidade com as normas de segurança fotobiológica IEC 62341 é agora obrigatória em muitas instalações públicas.

Crescente Adoção de Video Walls LED em Centros de Transporte

Os operadores de aeroportos e metros estão a converter o tempo de permanência em receita ao transmitir anúncios dinâmicos em conjunto com dados em tempo real de voos ou plataformas. A parede LED curva de 12 metros do Aeroporto de Edimburgo e os 18 ecrãs de visão direta do novo terminal do Aeroporto de Kansas City entraram em funcionamento em 2024. A faixa de 24 metros do Aeroporto de Incheon integra acionadores de reconhecimento facial para personalizar conteúdo, atraindo o escrutínio dos reguladores da UE em matéria de privacidade. O aumento de crescimento de 2,3% resulta do facto de estas instalações a funcionar 24 horas por dia, 7 dias por semana, celebrarem contratos de serviço de 10 anos que garantem receitas recorrentes.

Integração com Plataformas de Visualização para Centros de Comando

As agências de segurança pública e de serviços públicos estão a trocar os cubos de retroprojeção por paredes LED ligadas diretamente a feeds de GIS, SCADA e gestão de vídeo. O sistema Overture da Barco no centro de comando da Polícia Metropolitana de Londres funciona em 8K numa grelha de 18 painéis e reduziu os tempos de resposta a incidentes em 18%. A parede 4K da Christie Digital no operador de sistema de Nova Iorque combina carga da rede em tempo real e sobreposições meteorológicas, evitando dois apagões parciais durante a onda de calor de 2024. Os ciclos de substituição dos cubos de geração anterior instalados entre 2012-2016 sustentam uma onda de atualização previsível com pico entre 2025-2027.

Expansão de Espaços Imersivos e Arenas de eSports

Os operadores monetizam ambientes imersivos através de bilhetes premium e patrocínios. A faixa de 360 graus da ROE Visual no Esports Stadium Arlington gerou 2,4 milhões de USD em patrocínios no primeiro ano. O teto LED de 100.000 pés quadrados do Resorts World Las Vegas transformou céus de luz diurna em espetáculos noturnos, aumentando o tempo médio de permanência dos hóspedes em 22 minutos. A CAGR de 20,81% do segmento de hotelaria e entretenimento supera todos os outros porque as experiências impulsionadas por ecrãs geram receitas diretas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Investimento Inicial e Custo Total de Propriedade | -1.9% | Global, mais agudo na América do Sul e em África | Curto prazo (≤ 2 anos) |

| Consumo Significativo de Calor e Energia | -1.3% | Médio Oriente e Ásia-Pacífico tropical, impacto secundário na América do Norte | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Abastecimento para Mini-LED e Circuitos Integrados | -1.1% | Global, escassez aguda a afetar fabricantes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentação de Poluição Luminosa Exterior | -0.8% | Europa e algumas cidades norte-americanas, regulamentação emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial e Custo Total de Propriedade

As matrizes MicroLED premium podem ultrapassar os 5.000 USD por metro quadrado, levando compradores do setor da educação e municipal a optar por alternativas LCD de menor resolução. Estudos de propriedade de cinco anos realizados por vários operadores aeroportuários em 2024 mostram que as paredes LED custam aproximadamente 320.000 USD para uma construção de 20 painéis, em comparação com 180.000 USD para LCD em mosaico, embora a diferença se reduza quando se consideram as vidas úteis mais longas dos LED e as taxas de falha mais baixas. Para manter os orçamentos, os clientes empresariais estão a agrupar hardware, instalação e manutenção em taxas mensais fixas que transferem o risco de falha de componentes para os fornecedores. As flutuações cambiais e as tarifas inflacionam os custos de desembaraço aduaneiro até 50% na América do Sul e em África, tornando o arrendamento a principal via de adoção.

Regulamentação de Poluição Luminosa Exterior nos Principais Centros Urbanos

Paris exige agora reduções de brilho de 50% após as 23h00 e desligamentos completos entre as 01h00 e as 06h00, reduzindo as impressões em 18% no início de 2024.[1]Ministério Francês da Transição Ecológica, "Regras de Brilho de Ecrãs Exteriores," ecologie.gouv.fr O Reino Unido recomenda limitar o brilho a 400 cd/m² nas proximidades de residências. Como os ecrãs exteriores proporcionam elevadas receitas por metro quadrado, os sistemas de escurecimento obrigatório e os toques de recolher reduzem 0,8% do crescimento previsto, mas estimulam a procura de controladores de brilho adaptativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O MicroLED Ascende enquanto o Segmento Premium se Consolida

O LED reteve 45,74% das receitas de 2025, ancorando o mercado de video wall graças a passos de pixel inferiores a 1,2 milímetros que garantem imagens sem interrupções a curta distância. O MicroLED deverá expandir-se a uma CAGR de 26,11% até 2031, à medida que os compradores de retalho de luxo, transmissão e lobbies corporativos preferem o seu contraste quase infinito e a vida útil de 100.000 horas. O LCD, embora beneficiando de molduras inferiores a 1 milímetro, está a ceder projetos de alto perfil porque a uniformidade do brilho se degrada mais rapidamente em serviço contínuo de 24 horas por dia, 7 dias por semana. Os cubos de retroprojeção continuam a ser eliminados das especificações de salas de controlo à medida que o LED elimina as substituições de lâmpadas e simplifica o dimensionamento.

Os fabricantes estão a integrar verticalmente as linhas de chips para garantir pastilhas de nitreto de gálio e atenuar as oscilações de preços que perturbaram o Mini-LED em 2024. A decisão da Sony em abril de 2024 de internalizar o fabrico de MicroLED ilustra uma mudança mais ampla entre as marcas premium para o controlo de ponta a ponta. O LCD continua a ser atrativo em contextos educativos sensíveis ao orçamento e em salas de controlo secundárias, onde a poupança de capital supera os 40% em relação ao LED.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: Os Transportes Lideram a Quota, o Entretenimento Lidera o Crescimento

Os transportes detinham 28,22% das receitas de 2025 no mercado de video wall, impulsionados por atualizações de terminais que combinam dados de voo e publicidade. A hotelaria e o entretenimento têm uma previsão de crescimento a uma CAGR de 20,29%, alimentada por espaços que monetizam ambientes imersivos através de patrocínios. O retalho mantém-se significativo mas mais lento, à medida que as cadeias priorizam a infraestrutura de comércio eletrónico, adiando as atualizações das lojas secundárias. Os adotantes empresariais equipam espaços de reunião híbridos com paredes de moldura estreita que alinham a videoconferência com a presença presencial, optando pelo LCD por razões de custo.

O Governo e os serviços públicos progridem de forma constante, mas estão condicionados por ciclos de aquisição plurianuais, enquanto a educação e a saúde exigem pacotes completos com formação e software incluídos. As funcionalidades de acessibilidade, incluindo a conversão de texto em fala incorporada, são agora padrão para cumprir os requisitos da ADA.

Por Tipo de Ecrã: A Dominância da Visão Direta Reflete a Inovação nas Molduras

Os sistemas de visão direta detinham 51,63% das instalações de 2025 e projetam-se crescer a uma CAGR de 23,42% à medida que as molduras diminuem abaixo de 0,5 milímetros e as junções desaparecem. As paredes LCD mantêm tração onde as distâncias de visualização excedem os 5 metros e a luz ambiente é controlada. Os cubos de retroprojeção, outrora padrão nas salas de controlo, sobrevivem em ambientes de simulação que necessitam de conteúdo 3D estereoscópico.

Os módulos LED modulares trocam-se em menos de 10 minutos, limitando o tempo de inatividade em locais de missão crítica. Os custos dos LCD em mosaico aumentam quando as falhas de retroiluminação começam por volta das 50.000 horas, tornando a economia de longo prazo favorável ao LED, mesmo para salas de tamanho médio. As paredes de cubo continuam nos simuladores de controlo de tráfego aéreo, onde os seus motores óticos gerem imagens 3D sem paralaxe.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Localização de Instalação: O Exterior Ganha Terreno à Medida que as Cidades Digitalizam os Espaços Públicos

As instalações interiores captaram 60,78% das receitas de 2025 no mercado de video wall, lideradas pelo uso empresarial, de retalho e em salas de controlo. As instalações exteriores projetam-se crescer a uma CAGR de 16,92% à medida que os programas de cidades inteligentes no Golfo e no Sudeste Asiático financiam ecrãs em praças e corredores de trânsito. Os designs robustecidos classificados para condições de -30 °C a +50 °C acrescentam 25-35% ao custo do sistema, mas são essenciais para climas extremos.

Os limites regulatórios de brilho e horas de funcionamento na Europa obrigam os anunciantes a integrar o escurecimento automático e toques de recolher, aumentando a procura de controladores. Os LED de alto brilho acima de 5.000 nits e os revestimentos antirreflexo preservam a visibilidade durante o dia, respeitando os limites de energia de 200 W/m² definidos nas normas de energia IEC. Os abrigos assistidos por energia solar no Sudeste Asiático reduzem a pressão na rede e garantem o funcionamento durante as falhas de energia.

Análise Geográfica

A região Ásia-Pacífico gerou 37,92% das receitas de 2025, sustentada por fornecedores chineses verticalmente integrados que exportam sistemas completos a preços 20-30% inferiores aos dos seus pares ocidentais. Os principais aeroportos e metros da Índia estão em processo de atualização, enquanto as substituições no Japão se alinham com os códigos de eficiência de 2024 do METI. Os centros de comando de mineração na Austrália requerem modelos à prova de poeira e tolerantes à temperatura.

O Médio Oriente tem uma previsão de CAGR de 13,72% até 2031, à medida que o NEOM da Arábia Saudita e as expansões aeroportuárias dos Emirados Árabes Unidos exigem paredes exteriores legíveis à luz solar e classificadas para 50 °C. Os grupos de retalho na Turquia estão a recorrer a ecrãs de grande formato para estimular as experiências na loja. A América do Norte avança de forma constante à medida que as empresas modernizam as paredes LCD com modelos LED de moldura estreita compatíveis com conjuntos de trabalho híbrido. A adoção europeia reflete normas rigorosas de energia e poluição luminosa. Os centros de transporte do Reino Unido transitam dos cubos de projeção para o LED de visão direta pelas poupanças a 10 anos. Os fabricantes automóveis alemães utilizam paredes 4K nos seus estúdios de design para visualizar pintura e acabamentos em tempo real. Os toques de recolher noturnos de França redirecionam os orçamentos para o interior, enquanto o crescimento da América do Sul depende da redução das tarifas no âmbito do programa de privatização de aeroportos do Brasil.

Panorama regulatório

As implantações de video walls são moldadas por requisitos sobrepostos de segurança do produto, eficiência energética, acessibilidade e cibersegurança nas principais regiões. A conformidade de segurança é ancorada na norma IEC/UL 62368-1 para equipamentos de AV e TIC, que substituiu regimes legados em muitas especificações de aquisição. Como resultado, fabricantes e integradores frequentemente mantêm relatórios CB atualizados e certificações norte-americanas (UL/ETL) para instalações em espaços públicos. Na União Europeia, o Regulamento de Ecodesign (UE) 2019/2021 aplica obrigações de eficiência energética e de materiais a displays eletrônicos, influenciando decisões de lista de materiais para sinalização digital e algumas configurações de uso profissional, além de reforçar expectativas de reparabilidade e reciclagem, junto com regras locais de poluição luminosa, como os toques de recolher de luminosidade de Paris.

Video walls conectados em rede e pilhas de visualização de salas de controle estão cada vez mais sujeitos a requisitos de cibersegurança e acessibilidade. A Lei de Resiliência Cibernética da UE (UE 2024/2847) introduz expectativas de tratamento de vulnerabilidades, com relatórios de incidentes a partir de 11 de setembro de 2026, direcionando as aquisições para fornecedores capazes de documentar práticas seguras por padrão e manter inventários de software para AV-over-IP e firmware de controladores. Nos Estados Unidos, os requisitos de autorização de equipamentos da FCC (47 CFR Part 2) permanecem relevantes para dispositivos que emitem energia de RF, e as regras de acessibilidade de legendas fechadas (47 CFR 79.103(e)) aplicam-se a equipamentos que recebem ou reproduzem vídeo, exigindo que os fabricantes garantam que os controles de legendas sejam facilmente acessíveis em dispositivos de tela maior usados em locais públicos e ambientes corporativos.

Análise da cadeia de valor

A cadeia de valor de video walls começa com materiais e componentes upstream, incluindo emissores LED (Mini-LED/MicroLED), painéis LCD, ICs controladores, fontes de alimentação e gabinetes mecânicos. Segue-se a montagem de módulos e a integração de sistemas em configurações de LED de visualização direta ou LCD em mosaico. As OEMs e ODMs de displays então combinam o hardware com processadores/controladores de vídeo, ferramentas de calibração e software de gerenciamento de conteúdo ou visualização, enquanto órgãos normativos como a VESA moldam expectativas de interface e desempenho que afetam a interoperabilidade entre fontes, processadores e displays.

No downstream, integradores especializados de AV e fornecedores de soluções focados em verticais lidam com levantamentos de local, montagem e trabalho estrutural, projeto de rede (cada vez mais AV-over-IP), comissionamento e contratos de serviço de longo prazo, o que é especialmente importante para ambientes de transporte e centros de comando que operam 24/7. A atividade recente de produtos aponta para as camadas de software e controle assumindo uma parcela maior do valor entregue: a VuWall lançou o TRx 4.0 e a plataforma centralizada VuCore em 2026 para unificar fluxos de trabalho de visualização e controle. A simplificação da instalação também está emergindo como um diferencial, incluindo conceitos de displays de grande formato sem fio e mais rápidos de implantar, apresentados em 2026, o que aumenta a importância da aplicação de patches de cibersegurança, gerenciamento de dispositivos e suporte de ciclo de vida em toda a cadeia, além do fornecimento e preço dos painéis.

Panorama Competitivo

A Samsung, LG e Sony aproveitam as economias de escala da eletrónica de consumo para agrupar hardware, sistemas de gestão de conteúdos e contratos de serviço de cinco anos que reduzem as barreiras de entrada para compradores empresariais. Os líderes chineses Leyard, Unilumin, Absen e AOTO mantêm a liderança em custos através da integração de linhas de chips e estão a construir fábricas no México e na Polónia para evitar tarifas, comprimindo as margens do segmento médio. A Barco e a Christie Digital defendem os nichos das salas de controlo com calibração proprietária e contratos de serviço ao longo da vida útil, embora a comoditização do LED esteja a erodir os prémios.

Os perturbadores incluem startups de chips taiwanesas e sul-coreanas que licenciam propriedade intelectual de MicroLED a fornecedores de ecrãs de segunda linha, permitindo especificações premium a preços de gama média. Os registos de patentes mostram que a Samsung e a LG estão a investir em calibração de cor baseada em IA que corrige automaticamente o envelhecimento e sinaliza falhas de componentes antes de um corte total, criando uma fidelização à plataforma. Os concursos municipais favorecem agora fornecedores com presença local de montagem e serviço, recompensando os integradores que estabelecem parcerias com contratantes regionais para satisfazer as regras de conteúdo nacional.

Líderes do Setor de Video Wall

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Leyard Optoelectronic Co., Ltd.

Barco NV

Sharp NEC Display Solutions, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O transporte de vídeo por IP aberto e baseado em padrões, e as arquiteturas definidas por software, estão criando espaço em branco para implantações interoperáveis e multifornecedor de video walls em salas de controle e ambientes adjacentes à radiodifusão. Em janeiro de 2026, a Alliance for IP Media Solutions (AIMS) lançou o IPMX, um padrão certificável construído sobre o SMPTE ST 2110 com AMWA NMOS, oferecendo um caminho para reduzir a dependência de pilhas proprietárias de AV-over-IP. Também suporta projetos de sistemas baseados em servidores x86 e GPUs comuns, em vez de gabinetes de controladores de função fixa.

A localização da cadeia de suprimentos e a expansão da presença de serviços também estão abrindo oportunidades de curto prazo em regiões onde o prazo de entrega, as tarifas e a capacidade de comissionamento no local influenciam as licitações. A Índia está construindo um nó de manufatura e fornecimento para soluções de display LED, apoiado por investimentos em escala de instalação e adições de capacidade em 2026, incluindo a Xtreme Media inaugurando uma fábrica LEDX de 10.000 metros quadrados com capacidade anual declarada de cerca de 50.000 metros quadrados, e a Titan Intech anunciando um compromisso de investimento para uma nova instalação em Andhra Pradesh com capacidade anual planejada de 200.000 metros quadrados. Na América do Norte, a estratégia de mercado dos fornecedores está se aproximando dos clientes finais por meio de hubs localizados, como a Shenzhen Lecede Optoelectronics expandindo suas operações nos EUA com showrooms e suporte técnico em Houston e Las Vegas em julho de 2026, alinhando-se às preferências dos compradores por montagem local, peças de reposição mais rápidas e cobertura de serviço regional para projetos de transporte, corporativos e de locais de eventos.

Desenvolvimentos recentes do setor

- Junho de 2026: a LG Electronics USA expandiu sua linha DVLED da InfoComm 2026, adicionando novas configurações LG MAGNIT, incluindo opções tudo-em-um voltadas para implantação mais rápida. A atualização amplia as opções para instalações internas premium, nas quais os integradores equilibram o espaçamento de pixels, a facilidade de manutenção e o tempo de comissionamento em projetos corporativos, de locais de eventos e de salas de controle.

- Janeiro de 2026: a LG Electronics firmou parceria com a Suntec Singapore para apoiar a The Big Picture Wall, fornecendo telas LED junto com instalação, integração de sistemas e manutenção. O acordo reforça a mudança para modelos de entrega combinando hardware e serviços, que convertem vendas pontuais de displays em receita de ciclo de vida mais longo e responsabilidade por desempenho.

- Março de 2024: a LG apresentou seus displays DVLED da Studio Series para casos de uso de produção virtual, posicionando as paredes DVLED como ferramentas acessíveis para profissionais de marketing corporativo e criadores de conteúdo. Isso expandiu a demanda endereçável além da radiodifusão, para a produção interna corporativa, estreitando o vínculo entre o hardware de video wall e os fluxos de trabalho dos criadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

O mercado de video walls é definido como a receita gerada por sistemas que combinam múltiplas unidades de display para funcionar como uma única tela grande, incluindo o hardware de display central e os elementos de suporte de controle e processamento usados em instalações internas e externas.

Exclusões de escopo: TVs de consumo usadas como configurações multitela ad hoc, telas de sinalização digital autônomas e equipamentos gerais de produção de estúdio de radiodifusão são excluídos, exceto quando vendidos como parte de um sistema de video wall.

Visão geral da segmentação

- Por Tecnologia

- LCD

- LED

- Cubo de Retroprojeção

- MicroLED

- Por Utilizador Final

- Retalho

- Transportes

- Governo e Serviços Públicos

- Empresarial

- Hotelaria e Entretenimento

- Outros

- Por Tipo de Ecrã

- Video Wall de Visão Direta

- Parede de Painel LCD em Mosaico

- Parede de Cubo de Retroprojeção

- Por Localização de Instalação

- Interior

- Exterior

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Médio Oriente e África

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Médio Oriente

- África

- África do Sul

- Quénia

- Restante de África

- Médio Oriente

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear a cadeia de suprimentos e estabelecer parâmetros realistas de adoção e precificação antes da construção do modelo. Utilizamos fontes públicas como dados comerciais da US International Trade Commission, UN Comtrade, a biblioteca de normas da International Electrotechnical Commission (IEC), registros de autorização de equipamentos da FCC e publicações técnicas no IEEE Xplore que discutem tendências de desempenho de LED, LCD e MicroLED.

Para manter o dimensionamento prático, também revisamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores e coberturas de imprensa confiáveis sobre implantações de grandes displays em terminais de transporte, varejo e salas de controle. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros de empresas e uma base de dados de patentes para verificação cruzada de portfólios de produtos, comentários sobre embarques e direção de inovação. Estas são fontes ilustrativas, e muitos outros materiais públicos e pagos também foram usados para coleta de dados, validação e esclarecimento de questões abertas.

Entrevistas e Pesquisas Primárias

Foram realizadas conversas primárias com OEMs de displays e participantes do ecossistema de componentes, integradores de sistemas, parceiros de canal e grandes usuários finais que adquirem regularmente sistemas de display multitela. O feedback foi usado para confirmar tamanhos típicos de projetos, a divisão entre uso interno e externo, ciclos de substituição e como a precificação varia com o espaçamento de pixels, requisitos de moldura e necessidades de software de controle nas regiões APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | APAC: 45% |

| Nível médio: 57% | Líderes funcionais/de unidade: 38% | EMEA: 34% |

| Players menores: 18% | Gerentes: 46% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O mercado foi dimensionado usando uma construção top-down, na qual o gasto é reconstruído a partir da base instalada e da atividade de novos projetos nos principais locais de usuários finais, e então distribuído por mix de tecnologia e tipo de instalação. Os resultados são então verificados por meio de aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas multiplicadas pela área de tela típica por projeto, junto com verificações de canal sobre prazos de entrega e atividade de cotações.

Algumas entradas importantes para video walls foram tratadas explicitamente, já que pequenas mudanças de premissas podem alterar o total. Isso inclui mudanças na participação entre LED e LCD, requisitos de espaçamento de pixels e brilho (que determinam a precificação), o mix de implantação interna versus externa, o tamanho médio de projeto por uso final (por exemplo, salas de controle versus varejo), ciclos de substituição e atualização, e o nível de controlador e processamento de conteúdo incluído na venda do sistema. Onde os dados eram escassos em países menores, preenchemos as lacunas usando índices de adoção de mercado comparáveis, vinculados ao espaço comercial, volumes de passageiros em trânsito e gastos em infraestrutura pública, e depois verificamos a consistência dos resultados com feedback de especialistas.

Para a previsão, foi utilizada análise de cenários em torno das curvas de preço do LED, do momento dos investimentos de capital em projetos de transporte e governo, e do ritmo de adoção do MicroLED. Os cenários foram ancorados no que os entrevistados esperam para os ciclos de aquisição nos próximos anos.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram validados por meio de várias verificações, para que taxas de crescimento incomuns, saltos de preço ou totais por país pudessem ser explicados antes da aprovação final. Comparamos os resultados com sinais independentes, como comentários sobre embarques de displays, discussões de pipeline de projetos de integradores, padrões de movimento comercial para categorias de displays relevantes e faixas de preço observadas para configurações comuns, investigando então as variações que não se alinhavam.

Uma segunda revisão do analista é realizada para verificar novamente cálculos, premissas e alinhamento de anos. Após isso, quaisquer lacunas abertas desencadeiam contatos de acompanhamento para reconfirmar a entrada em debate. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo grandes mudanças de política, mudanças abruptas na precificação de LED ou choques de demanda em verticais-chave. Antes da entrega, é feita uma revisão final para que o cliente receba a visão mais atualizada.

Tamanho do Mercado de Video Wall da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para video walls podem parecer muito distantes porque a categoria pode ser contabilizada de diferentes maneiras, e porque o mesmo projeto pode incluir vários elementos de receita que não são sempre tratados de forma consistente. As diferenças geralmente vêm do que é incluído como receita do sistema, de como as implantações internas e externas são divididas, e se o ano citado é uma estimativa ou um ponto de previsão.

Os maiores fatores de discrepância que observamos foram o escopo de componentes e a forma como a precificação é reportada ano a ano. Algumas estimativas incorporam uma pilha mais ampla, como assinaturas de software, serviços de instalação e equipamentos de rede, enquanto outros estudos permanecem mais próximos apenas do hardware de display e dos elementos de controle. Um segundo fator é o momento e o tratamento cambial, já que grandes projetos podem se deslocar entre anos e os preços médios podem mudar rapidamente à medida que o espaçamento de pixels do LED melhora. Por esse motivo, a linha de base de 2026 é definida com base no escopo em nível de sistema e em premissas atualizadas, em vez do gasto mais amplo com sinalização digital, uma escolha metodológica aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,2 bilhões de USD (2026) | |

| Consultoria Global A | 10,23 bilhões de USD (2024) | Usa um ano-base anterior, e o valor publicado parece mais próximo de uma visão de receita liderada por hardware, o que pode subestimar projetos em que o valor de controladores e processamento é agrupado no nível do sistema. |

| Editora do Setor B | 10,24 bilhões de USD (2025) | Inclui uma pilha de componentes mais ampla (hardware, software e serviços), portanto não é diretamente comparável a uma definição de hardware de sistema, e pode deslocar valor entre vendas pontuais de equipamentos e elementos recorrentes. |

Observando os três valores em conjunto, a dispersão é explicada principalmente pelo alinhamento de anos e pelo que é contabilizado como receita em um negócio de video wall. Ao manter o escopo vinculado às vendas do sistema e ao verificar os totais em relação a sinais práticos de demanda, como tamanhos de projeto e mix de tecnologia, mantemos a estimativa rastreável e mais fácil de reproduzir quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de video wall?

O tamanho do mercado de video wall situa-se em 13,2 mil milhões de USD em 2026.

A que ritmo se espera que o mercado cresça até 2031?

A previsão é que o mercado avance a uma CAGR de 11,79%, atingindo 23,06 mil milhões de USD até 2031.

Qual o segmento de tecnologia que se expandirá mais rapidamente?

O MicroLED tem uma previsão de crescimento a uma CAGR de 26,11% devido ao seu contraste e vida útil superiores.

Qual o segmento de utilizador final que lidera o crescimento?

A previsão é que os espaços de hotelaria e entretenimento se expandam a uma CAGR de 20,29% até 2031.

Qual a região que detém a maior quota de receitas?

A Ásia-Pacífico representou 37,92% das receitas globais de 2025, impulsionada pela escala de fabrico chinesa.

Qual é a principal barreira a uma adoção mais ampla?

O elevado investimento inicial e o custo total de propriedade continuam a ser as principais restrições, especialmente nas regiões mais sensíveis ao preço.

Página atualizada pela última vez em: