Tamanho e Participação do Mercado de Smart TV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 270.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 308.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.63% CAGR |

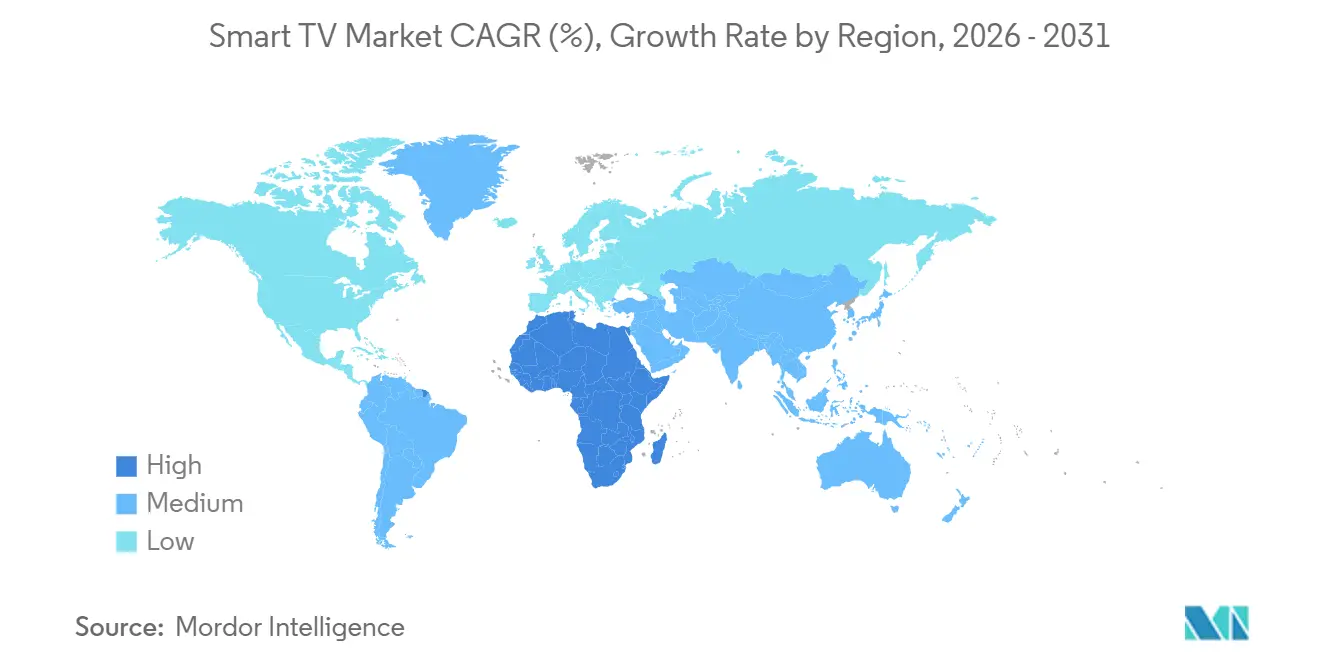

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

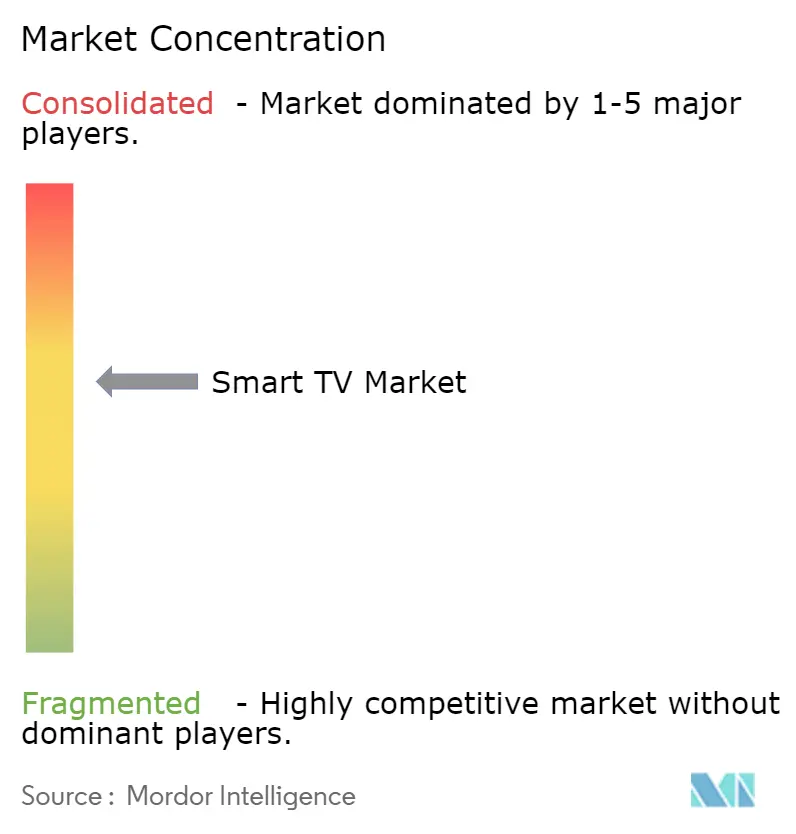

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart TV por Mordor Intelligence

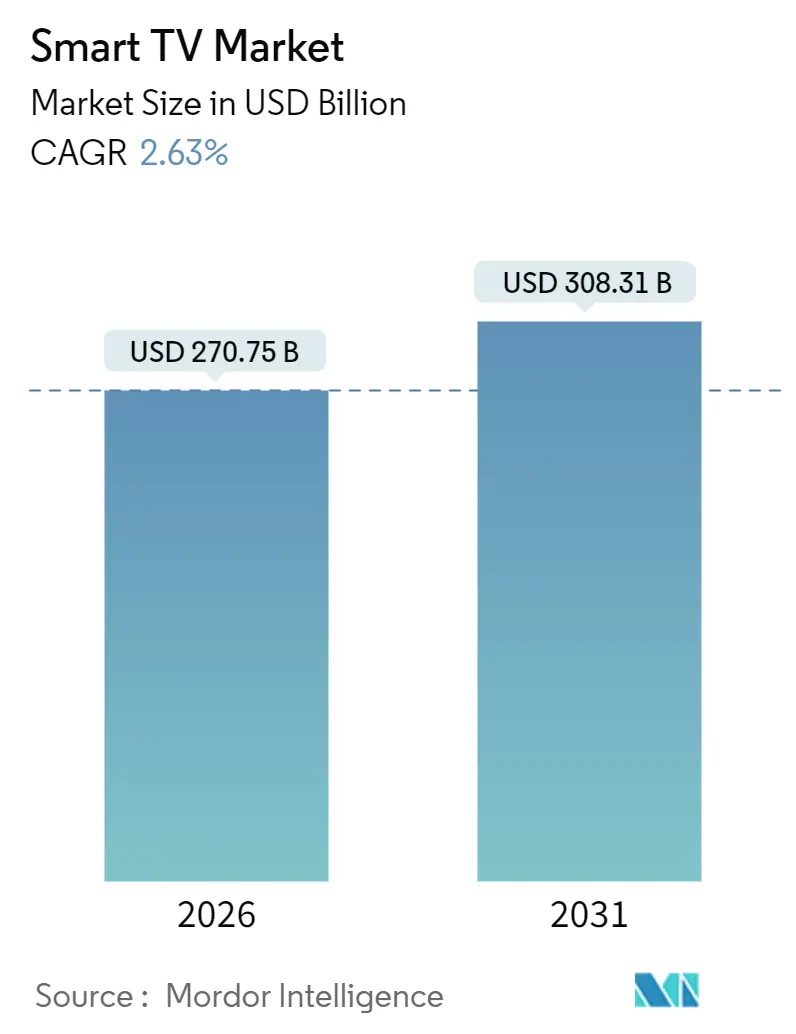

O tamanho do mercado de smart TV está em USD 270,75 bilhões em 2026 e deve atingir USD 308,31 bilhões até 2031, refletindo um CAGR de 2,63% ao longo do período. A expansão contínua de redes de fibra até a residência, a erosão de preços em conjuntos 4K de 55 a 65 polegadas e a adoção de canais FAST com suporte a anúncios estão ampliando a base instalada mesmo com a queda dos preços médios de venda. As parcerias com Xbox Cloud Gaming e NVIDIA GeForce NOW estão normalizando taxas de atualização de 120 Hz em modelos de nível intermediário, enquanto os backlights Mini-LED reduzem a diferença de desempenho em relação ao OLED e estimulam atualizações premium. A Ásia-Pacífico mantém sua liderança por meio do ecossistema de painéis verticalmente integrado da China e dos incentivos de produção vinculada da Índia, enquanto a África apresenta o crescimento mais rápido à medida que o financiamento por dinheiro móvel desbloqueia compradores de primeira viagem. Na América do Norte e na Europa, dongles de streaming de baixo custo prolongam os ciclos de substituição, mas a demanda por unidades OLED e Mini-LED acima de 65 polegadas atenua a queda de volume.

Principais Conclusões do Relatório

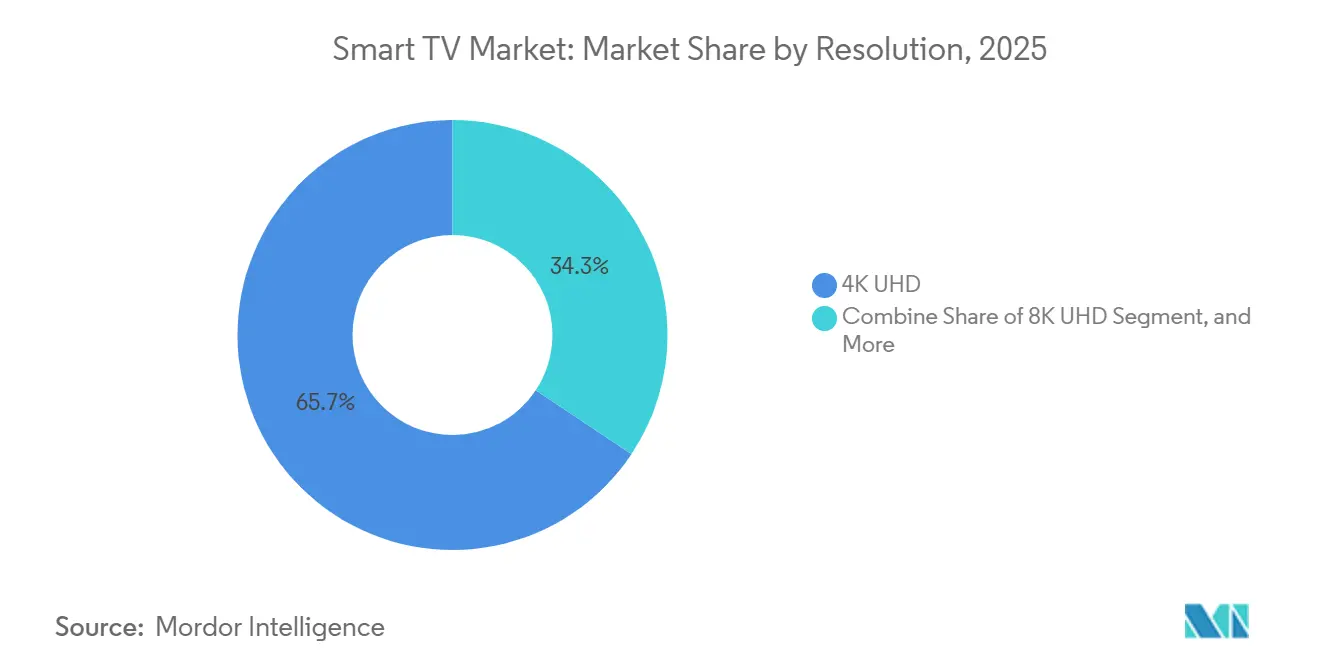

- Por resolução, o 4K UHD liderou com 65,66% de participação de receita em 2025, enquanto o 8K UHD deve expandir a um CAGR de 4,56% até 2031.

- Por tamanho de tela, a faixa de 46 a 55 polegadas capturou 36,78% da receita de 2025, enquanto os conjuntos acima de 65 polegadas avançam a um CAGR de 2,92% até 2031.

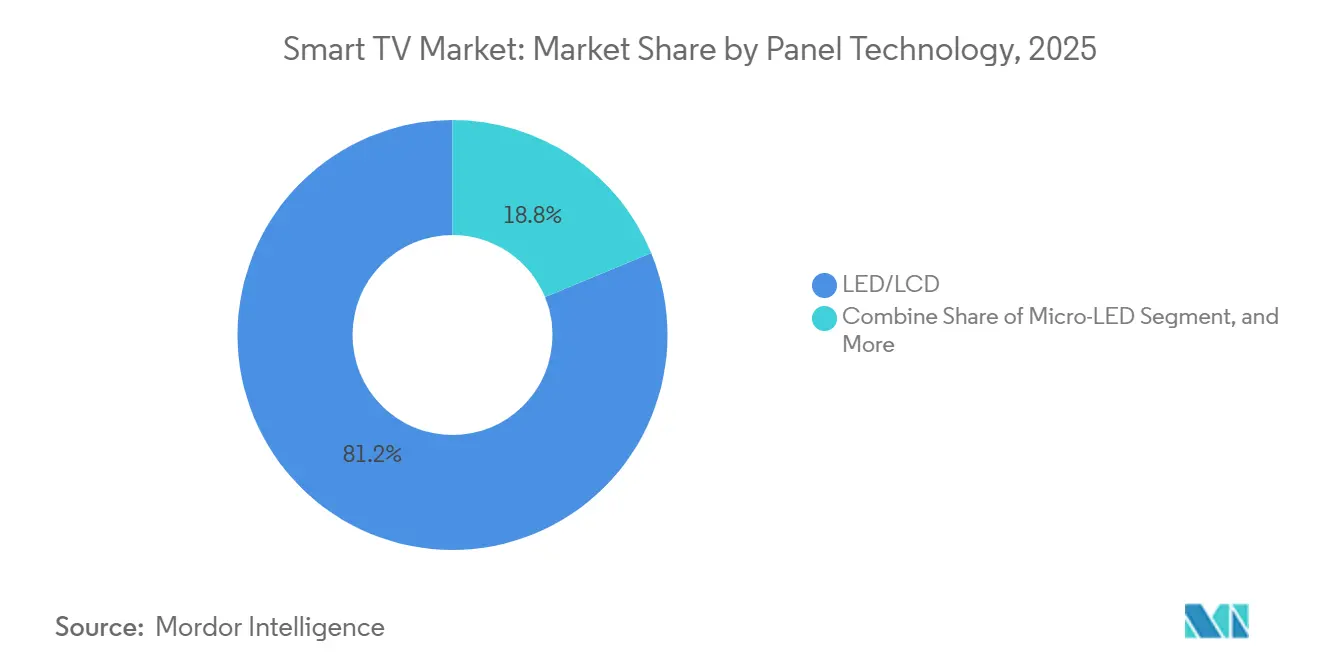

- Por tecnologia de painel, LED/LCD reteve 81,22% de participação em 2025, e Mini-LED é o de crescimento mais rápido com CAGR de 3,22%.

- Por formato de tela, os painéis planos detinham 94,24% de participação em 2025 e continuam crescendo a um CAGR de 4,16%.

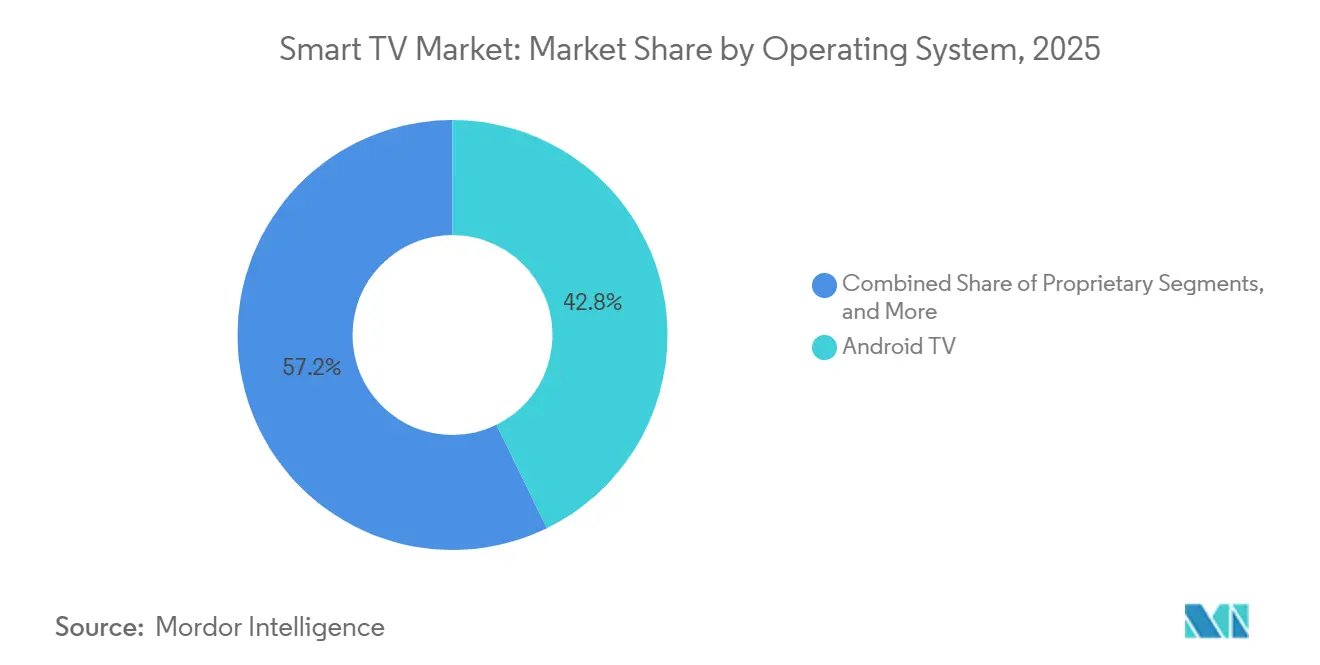

- Por sistema operacional, o Android TV comandou 42,76% de participação em 2025, enquanto as plataformas proprietárias Tizen e webOS estão expandindo a um CAGR de 4,89%.

- Por canal de distribuição, o varejo físico respondeu por 58,88% das vendas de 2025, mas as plataformas online estão superando com um CAGR de 3,56% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 47,32% da receita de 2025, enquanto a África é a região de crescimento mais rápido com CAGR de 3,12%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Smart TV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços de conjuntos 4K de 55 a 65 polegadas | +0.6% | Global, aguda na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Expansão de fibra liderada por telecomunicações | +0.5% | Europa, América do Norte, corredores urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de canais FAST | +0.4% | América do Norte e Europa, expandindo para a América Latina | Médio prazo (2 a 4 anos) |

| Parcerias de jogos em nuvem impulsionando TVs com 120 Hz | +0.3% | América do Norte, Europa e Japão | Médio prazo (2 a 4 anos) |

| Incentivos governamentais de localização na Índia | +0.3% | Índia, com repercussão no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Interoperabilidade certificada pelo Matter | +0.2% | Global, liderada pelos primeiros adotantes da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços de Conjuntos 4K de 55 a 65 Polegadas

As fábricas chinesas de Geração 10,5 e Geração 11 reduziram os preços dos painéis LCD 4K de 55 polegadas abaixo de USD 100 no segundo trimestre de 2025, permitindo que os varejistas precifiquem os conjuntos acabados abaixo de USD 300 na Índia e no Brasil. Compradores de primeira viagem em cidades de segundo nível agora ultrapassam o limite de renda domiciliar de USD 5.000 e optam por smart TVs de nível básico em vez de telas móveis menores. TCL e Hisense, apoiadas pela capacidade cativa da CSOT e da BOE, protegem as margens apesar da queda dos preços médios de venda, enquanto Samsung e LG direcionam os compradores para as linhas OLED e Mini-LED para manter as margens operacionais acima de 8%.[1]Samsung Electronics, "Transcrição da Teleconferência de Resultados do 4º Trimestre de 2025," samsung.com O crescimento de unidades se concentra nos modelos de 46 a 55 polegadas, mas os ganhos de receita migram para as faixas premium acima de 65 polegadas, sustentadas por jogos em nuvem e streaming esportivo. Os ciclos de substituição em mercados maduros se alongam para oito anos, pois a qualidade de imagem incrementalmente melhor não mais compele uma atualização imediata.

Expansão de Fibra Liderada por Telecomunicações

As assinaturas globais de fibra até a residência atingiram 520 milhões até o final de 2025, impulsionadas por 18 milhões de conexões na União Europeia sob a Lei de Infraestrutura Gigabit e 12 milhões de linhas nos Estados Unidos por meio do programa de Equidade em Banda Larga.[2]OCDE, "Atualização de Estatísticas de Banda Larga do 4º Trimestre de 2025," oecd.org As velocidades gigabit simétricas eliminam o buffering em transmissões 4K e permitem o uso simultâneo de múltiplos dispositivos, reposicionando a televisão como âncora de entretenimento de cada residência. As operadoras agrupam smart TVs subsidiadas com contratos de 24 meses, trocando descontos em hardware por crescimento previsível de ARPU, uma tática que funciona melhor em mercados com baixa penetração de TV paga. As operadoras de cabo respondem com caixas baseadas em Android TV ou Roku que unificam transmissões via broadcast e IP, mas a proposta de valor favorece os conjuntos inteligentes integrados. À medida que as sobreposições de fibra se expandem, as plataformas de streaming garantem acesso direto ao dispositivo e encurtam os funis de integração, reforçando o ciclo virtuoso entre hardware e conteúdo.

Integração de Canais FAST

Mais de 1.800 canais lineares FAST foram disponibilizados nativamente no Samsung TV Plus, LG Channels e Vizio WatchFree+ em 2025, redirecionando orçamentos de publicidade das audiências de cabo em declínio para o inventário de TV endereçável. A compra programática reduz o custo por aquisição em até 40% em comparação com os anúncios tradicionais, de modo que os fabricantes monetizam por meio de acordos de compartilhamento de receita que retornam de 2 a 3% do gasto bruto com publicidade. Esse fluxo recorrente incentiva preços agressivos, efetivamente subsidiando o hardware para aumentar os volumes futuros de impressões publicitárias. Os reguladores da União Europeia estão avaliando cotas de conteúdo local sob a Diretiva de Serviços de Mídia Audiovisual, potencialmente elevando os custos de conformidade para linhas de produtos em múltiplas jurisdições. Ainda assim, a proliferação de canais FAST permanece como uma alavanca central para aumentar o valor vitalício por unidade e mitigar a pressão sobre as margens.

Parcerias de Jogos em Nuvem Impulsionando TVs com 120 Hz

Os aplicativos nativos do Xbox Cloud Gaming foram lançados nas TVs LG e Samsung em 2024, eliminando as barreiras de posse de console e transmitindo títulos AAA em 1080p/60 fps por links de 50 Mbps. O NVIDIA GeForce NOW seguiu nos conjuntos Sony Bravia e TCL, suportando 4K/120 Hz para esportes eletrônicos sensíveis à latência. Essas alianças inserem painéis de 120 Hz na faixa de USD 500 a 800, transformando SKUs de nível intermediário em displays de jogos viáveis. A conformidade com HDMI 2.1 com taxa de atualização variável e modo de baixa latência automático agora diferencia os modelos convencionais, enquanto os fornecedores de painéis ampliam a produção de ICs de driver para atender à demanda crescente. A tendência força os fabricantes de consoles a redobrar o foco em conteúdo exclusivo, pois o hardware por si só não mais ancora o ecossistema.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de semicondutores para backlights Mini-LED | -0.3% | Global, aguda nos segmentos premium da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ecossistema de sistemas operacionais fragmentado | -0.2% | Global, com maior atrito em mercados emergentes | Médio prazo (2 a 4 anos) |

| Regras de eficiência energética Nível 2 da União Europeia para conjuntos 8K | -0.1% | Europa, com potencial repercussão no Reino Unido e na Austrália | Longo prazo (≥ 4 anos) |

| Dongles de streaming de baixo custo prolongando os ciclos de substituição | -0.4% | Mercados maduros da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Semicondutores para Backlights Mini-LED

As TVs Mini-LED contêm de 10.000 a 20.000 diodos, cada um exigindo um IC de driver produzido principalmente nos nós de 28 nm da TSMC, que também atendem clientes automotivos e industriais. Os prazos de entrega atingiram 18 semanas no primeiro semestre de 2025, forçando TCL e Hisense a reduzir a produção de Mini-LED para 9% das remessas. Os filmes de pontos quânticos enfrentam restrições semelhantes porque a capacidade anual está limitada a 15 milhões de m² até que novas linhas entrem em operação após 2027. As marcas fazem pedidos antecipados de painéis com nove meses de antecedência, imobilizando capital e reduzindo a flexibilidade quando a demanda muda. As escassezes deprimem principalmente o estoque premium na América do Norte e na Europa, onde o Mini-LED compete diretamente com o OLED pelos compradores de alto ARPU.

Dongles de Streaming de Baixo Custo Prolongando os Ciclos de Substituição

O Amazon Fire TV Stick, o Roku Express e o Google Chromecast enviaram 180 milhões de unidades em 2025 a preços de varejo de USD 25 a 50, renovando conjuntos HD legados sem substituição completa. Na América do Norte e na Europa, onde painéis de oito anos ainda satisfazem a visualização em 1080p, a demanda anual do mercado de smart TV perde cerca de 12 milhões de unidades. Os fabricantes respondem enfatizando os benefícios do OLED e do Mini-LED, mas o streaming com largura de banda limitada mascara os ganhos de qualidade de imagem. Os dongles também contornam as plataformas integradas, reduzindo a receita de publicidade FAST e corroendo os incentivos para subsídios de hardware. Consequentemente, as marcas reavaliam os portfólios de nível básico, reduzindo os SKUs com margens brutas abaixo de 5%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resolução: 8K Ganha Tração Apesar das Lacunas de Conteúdo

Os painéis 4K UHD capturaram 65,66% da receita em 2025, ancorando a participação do mercado de smart TV nos tamanhos de tela convencionais, enquanto o 8K UHD deve registrar um CAGR de 4,56% até 2031, à medida que os primeiros adotantes no Japão e na Coreia do Sul adotam as transmissões dos classificatórios da Copa do Mundo FIFA 2026. O tamanho do mercado de smart TV para modelos 8K permanece pequeno, mas o upscaling por inteligência artificial e as promoções vinculadas a consoles de próxima geração elevam o valor percebido. As regras de eficiência energética Nível 2 da União Europeia adicionam de USD 30 a 40 aos custos de lista de materiais, mas os compradores premium aceitam preços mais altos para garantir compatibilidade futura.

As fábricas de Geração 10,5 otimizadas para corte 4K agora enfrentam rendimentos mais baixos ao produzir painéis 8K, de modo que os fornecedores limitam o 8K a formatos acima de 75 polegadas, onde os preços médios de venda mais altos compensam as perdas de utilização. As plataformas de streaming não priorizaram o 8K nativo porque a disposição dos assinantes em pagar não corresponde ao prêmio de largura de banda, deixando os mecanismos de upscaling como soluções provisórias. Ainda assim, os domicílios com conhecimento tecnológico veem as TVs 8K como peças centrais de longa duração, sustentando uma demanda modesta, mas constante.

Por Tamanho de Tela: Segmento Acima de 65 Polegadas Captura a Demanda Premium

A faixa de 46 a 55 polegadas liderou a receita de 2025 com 36,78%, mas as unidades acima de 65 polegadas avançam a um CAGR de 2,92%, impulsionadas por residências norte-americanas de planta aberta com distâncias de visualização de 3,6 metros. O Neo QLED de 98 polegadas da Samsung e o modelo OLED de 97 polegadas da LG, com preços acima de USD 25.000, prometem imersão de nível de projetor sem cortinas blackout.

Os fabricantes de painéis inclinam o vidro de Geração 10,5 para cortes de 75 e 85 polegadas, elevando a eficiência de rendimento de 35% em 2023 para 48% em 2025. Os preços de varejo para conjuntos 4K de 75 polegadas caíram abaixo de USD 800 em 2025, acelerando a migração dos tamanhos intermediários. Os conjuntos abaixo de 32 polegadas continuam em declínio de CAGR de 2,1% à medida que os tablets atendem às necessidades de visualização casual.

Por Tecnologia de Painel: Mini-LED Reduz a Diferença em Relação ao OLED

O LED/LCD reteve 81,22% de participação em 2025, mas as unidades Mini-LED estão crescendo a um CAGR de 3,22%, oferecendo picos de 2.000 nits e escurecimento local superior a 1.000 zonas. O tamanho do mercado de smart TV para OLED permanece forte nas faixas acima de 55 polegadas, mas é limitado pelas preocupações com burn-in entre os jogadores. A vantagem de custo do Mini-LED permite que TCL e Hisense subcotem o OLED em USD 500 por tamanho comparável, atraindo atualizadores orientados ao valor.

O Micro-LED permanece abaixo de 0,5% de participação porque os conjuntos de 110 polegadas custam mais de USD 50.000, embora os roteiros visem reduções de custo de 70% até 2028. Enquanto isso, o QLED ocupa um papel de nível intermediário, trocando contraste infinito por maior volume de cores a preços convencionais. A dinâmica competitiva depende da alocação de ICs de driver; uma escassez prolongada de fornecimento poderia desacelerar o impulso do Mini-LED e reabrir espaço para o OLED.

Por Formato de Tela: Painéis Planos Dominam pela Versatilidade

Os displays planos detinham 94,24% das remessas de 2025 e devem crescer a um CAGR de 4,16% até 2031, refletindo as tendências de montagem em parede em domicílios com múltiplos espectadores. Os designs curvos persistem com 5,76% de participação, atraindo principalmente configurações de jogos para um único espectador. Os fabricantes encerraram a maioria dos SKUs curvos abaixo de 65 polegadas porque os moldes especializados reduzem o rendimento das fábricas em 15 a 20%.

Os varejistas alocam espaço mínimo no piso para modelos curvos, reduzindo a exposição do consumidor, e as avaliações online destacam distorções fora do eixo em ambientes compartilhados. A consolidação em torno de um único fator de forma simplifica o estoque e canaliza a pesquisa e desenvolvimento para melhorias de brilho, contraste e taxa de atualização, em vez de novidades de formato.

Por Sistema Operacional: Plataformas Proprietárias Ganham Terreno

O Android TV liderou com 42,76% de participação em 2025, mas o Tizen e o webOS estão expandindo a um CAGR de 4,89% à medida que as marcas priorizam dados primários e royalties mais baixos. O Roku OS garante 18,3% de participação na América do Norte, monetizando anúncios na tela inicial, mas o crescimento internacional fica abaixo de 5%. A certificação Matter pode diluir o bloqueio do ecossistema ao permitir controle contínuo entre plataformas.

As pilhas proprietárias capturam a receita de publicidade FAST e vendem pacotes de assinatura adicionais, de modo que a Samsung arrecadou USD 1,2 bilhão com o Samsung TV Plus em 2025. O Google responde integrando o YouTube Shorts e a pesquisa por voz do Assistente, enquanto a Amazon aproveita as assinaturas Prime para disseminar o Fire TV OS globalmente.

Por Canal de Distribuição: Online Ganha Participação com Pacotes de Serviços

O varejo físico ainda produziu 58,88% das vendas de 2025, mas o comércio eletrônico está crescendo a um CAGR de 3,56% à medida que a Amazon e a Flipkart oferecem instalação gratuita e garantias estendidas. A rede de 8.000 técnicos da Flipkart permite a configuração no mesmo dia em 450 cidades, reduzindo as taxas de danos abaixo de 2%.

Marcas como Xiaomi e OnePlus exploram lojas virtuais diretas ao consumidor para contornar as margens do varejo, focando em campanhas agressivas de mídia social. As redes de lojas físicas convertem showrooms em centros de experiência que destacam demonstrações de OLED e Mini-LED, mas os desembolsos de capital pressionam os pequenos revendedores. O poder de negociação se inclina para as plataformas online que exigem fundos de co-marketing para posicionamento na página inicial.

Análise Geográfica

A Ásia-Pacífico respondeu por 47,32% da receita de 2025, sustentada pelas 52 milhões de unidades enviadas pela China e pelos 18 milhões de unidades da Índia. A penetração domiciliar da China se aproxima da saturação em 98%, de modo que o crescimento se inclina para conjuntos acima de 65 polegadas vendidos a usuários urbanos de primeiro nível. A Índia se beneficia de incentivos de localização e do aumento dos domicílios de renda média, reduzindo a dependência de importações para 34%. As exportações do Sudeste Asiático provenientes de plantas indianas agora preenchem as lacunas de preço abaixo de USD 400, ampliando a influência da região.

A África é a região de crescimento mais rápido com um CAGR de 3,12% até 2031, liderada pelas 12 milhões de novas conexões de fibra da Nigéria e pelas importações de painéis isentas de impostos do Egito.[3]Comissão Nigeriana de Comunicações, "Progresso do Plano Nacional de Banda Larga 2025," ncc.gov.ng Os esquemas de crédito por dinheiro móvel permitem que compradores de primeira viagem financiem smart TVs de 32 a 43 polegadas em 18 meses, ampliando a demanda endereçável. As marcas fazem parceria com credores de tecnologia financeira para limitar o risco de inadimplência abaixo de 2%, desbloqueando pacotes recorrentes de recarga de dados que elevam o ARPU geral.

A América do Norte respondeu por 22,4% de participação em 2025, crescendo a um modesto CAGR de 2,1%, limitado pela extensão da vida útil por dongles de streaming e por um ciclo de substituição de oito anos. No entanto, as vendas de OLED e Mini-LED acima de 65 polegadas permanecem aquecidas entre os domicílios de alta renda que buscam experiências imersivas de esportes e jogos. A participação de 18,6% da Europa enfrenta maturidade semelhante, e as regras de eficiência energética Nível 2 elevam os custos de conformidade para conjuntos 8K. A América do Sul (6,8% de participação) capitaliza as reduções tarifárias do Mercosul, enquanto o Oriente Médio (4,9%) registra demanda por OLED acima de 65 polegadas nos estados do Conselho de Cooperação do Golfo, onde a renda disponível supera USD 40.000.

Cenário Competitivo

As cinco principais marcas, Samsung, LG, TCL, Hisense e Xiaomi, controlaram 62% das remessas de unidades de 2025, indicando um campo moderadamente concentrado. Samsung e LG saem das faixas abaixo de USD 400 para proteger as margens, redobrando o foco em pesquisa e desenvolvimento de OLED, Mini-LED e Micro-LED. TCL e Hisense fecham a lacuna de recursos adquirindo fábricas de painéis e investindo USD 2,8 bilhões em linhas Mini-LED de 2023 a 2025. Xiaomi, OnePlus e Realme ganham tração na Índia e no Sudeste Asiático por meio de canais online diretos, mas a dependência de painéis no mercado spot as expõe à volatilidade de preços.

Os segmentos de espaço em branco incluem displays acima de 85 polegadas, onde as remessas foram de apenas 1,2 milhão de unidades em 2025, mas devem crescer a um CAGR de 6,8% à medida que os custos dos painéis caem abaixo de USD 2.000 no varejo. As marcas estão migrando de set-top boxes para telas inteligentes baseadas em IP com diagnósticos remotos, dando à Philips e à Panasonic posições comerciais. Os depósitos de patentes para displays eletroluminescentes de pontos quânticos atingiram 342 em 2025, com a Samsung Display e a BOE detendo 68% dos pedidos, sugerindo uma potencial tecnologia de salto tecnológico até 2028.

Os gargalos de semicondutores permanecem um risco estratégico; a alocação de ICs de driver Mini-LED molda os roteiros de produtos com nove meses de antecedência. A certificação Matter introduz interoperabilidade, mas exige a reengenharia das linhas legadas, de modo que as marcas lançam módulos primeiro nas séries flagship. A localização da cadeia de suprimentos no México (joint venture Hisense-Foxconn) protege contra as tarifas norte-americanas e reduz o tempo de envio para os grandes varejistas.

Líderes do Setor de Smart TV

LG Electronics Inc.

Samsung Electronics Co. Ltd

TCL Electronics Holdings Limited

Xiaomi Corporation

Hisense Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A LG Display comprometeu USD 3,2 bilhões para expandir sua fábrica OLED de Paju, adicionando 90.000 m² de capacidade de Geração 8,5 e visando economias de custo de 18%.

- Dezembro de 2025: A TCL adquiriu a fábrica LCD de Geração 10 de Sakai da Sharp por USD 1,8 bilhão, desbloqueando uma produção mensal de 240.000 m² para painéis de 60 e 70 polegadas.

- Novembro de 2025: A Samsung apresentou o Neo QLED 8K QN900D com 2.048 zonas de escurecimento e upscaling neural, precificando o modelo de 85 polegadas em USD 6.499.

- Outubro de 2025: A Hisense e a Foxconn formaram uma joint venture de USD 450 milhões para construir uma planta de TV com capacidade de 5 milhões de unidades em Nuevo León, México, para os mercados dos Estados Unidos e do Canadá.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de smart TV como as receitas geradas por televisores fabricados em fábrica que incorporam um sistema operacional, integram conectividade Wi-Fi/Ethernet e permitem acesso direto a aplicativos de streaming, web e casa inteligente sem dongles externos ou set-top boxes. Os conjuntos de painel plano legados que requerem um dispositivo adicional, os displays de hospitalidade e os painéis de sinalização comercial estão fora desse limite para manter nossos totais estreitamente vinculados à demanda do consumidor na sala de estar.

Exclusão de escopo: unidades adaptadas com sticks de streaming ou caixas de mídia externas não são contabilizadas.

Visão Geral da Segmentação

- Por Resolução

- HD / Full HD

- 4K UHD

- 8K UHD

- Por Tamanho de Tela (Polegadas)

- Até 32

- 33-45

- 46-55

- 56-65

- Acima de 65

- Por Tecnologia de Painel / Display

- LED / LCD

- OLED

- QLED

- Mini-LED

- Micro-LED

- Por Formato de Tela

- Plana

- Curva

- Por Sistema Operacional

- Android TV

- Proprietário e Outros

- Por Canal de Distribuição

- Varejo Físico

- Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram chamadas estruturadas com fabricantes de painéis, montadores de marca branca, varejistas multimarca e gerentes de pacotes de telecomunicações na Ásia-Pacífico, Europa, América do Norte e América Latina. Essas discussões esclareceram as taxas de conversão da produção de painéis planos para conjuntos habilitados para smart, mapearam a dispersão regional de preços médios de venda e testaram os impulsionadores de previsão, como ciclos de substituição e ofertas de fibra em pacote.

Pesquisa Documental

Começamos com conjuntos de dados públicos sobre produção e comércio de televisores da UN Comtrade, estatísticas de banda larga da União Internacional de Telecomunicações e o rastreador de remessas da Associação de Tecnologia do Consumidor, que fornecem âncoras de volume. Os arquivos 10-K das empresas, apresentações para investidores e teleconferências de resultados fornecem preços médios de venda realizados e mix regional. Os insights de tendências sobre tecnologia de painéis e capacidade vêm de artigos da Associação da Cadeia de Suprimentos de Displays, enquanto os painéis da BloombergNEF e da Statista ajudam a comparar as oscilações de preços no varejo. A D&B Hoovers nos fornece divisões de receita para os principais fabricantes de equipamentos originais. As fontes mencionadas ilustram nossa abordagem; muitos registros adicionais foram consultados durante a verificação.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo converte as remessas globais de TVs LCD/OLED em volumes de smart TV usando índices de penetração específicos por região, que são então avaliados com preços médios de venda ponderados. Verificações selecionadas de baixo para cima, consolidações de fornecedores e auditorias de varejo amostradas ajustam os totais. As principais variáveis do modelo incluem assinaturas domiciliares de banda larga, curvas de custo de painéis, penetração de assinaturas de streaming, PIB per capita, duração do ciclo de atualização e a mudança para tamanhos de tela maiores. As previsões empregam regressão multivariada complementada por análise de cenários para refletir a sensibilidade à renda e as curvas de adoção de tecnologia, e as lacunas nos dados locais de baixo para cima são preenchidas com interpolação controlada de geografias adjacentes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em múltiplas etapas em relação às tendências históricas de remessas e índices de varejo independentes; anomalias materiais acionam o recontato com os entrevistados antes da aprovação da revisão sênior. Os relatórios são atualizados anualmente, e qualquer evento importante do setor (por exemplo, mudança tarifária, escassez de painéis) aciona uma atualização intermediária para que os clientes recebam nossa visão mais recente e verificada.

Por que a Linha de Base de Smart TV da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes regras de inclusão, premissas de precificação e ritmos de atualização. De acordo com a Mordor Intelligence, alinhamos o escopo primeiro e, em seguida, ajustamos para a realidade local dos preços médios de venda antes de aplicar uma lógica de previsão disciplinada.

Os principais impulsionadores de lacunas incluem estudos concorrentes que contabilizam displays conectados híbridos, que avançam os preços de tabela em vez dos preços médios de venda realizados, ou que extrapolam o crescimento de uma região para todas as outras sem controles de banda larga ou renda, enquanto nosso modelo fixa os fatores em nível regional e se beneficia de um ciclo de atualização anual.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 263,7 bilhões (2025) | ||

| USD 227,5 bilhões (2024) | Consultoria Global A | Inclui dispositivos de streaming e aplica prêmio uniforme de 4K em todas as regiões |

| USD 231,3 bilhões (2024) | Associação do Setor B | Exclui receitas de publicidade de plataforma; usa fonte única de dados de remessas sem triangulação de preços médios de venda |

Essas comparações mostram que o escopo cuidadosamente delimitado da Mordor, as variáveis ajustadas por região e as atualizações frequentes produzem uma linha de base equilibrada que os tomadores de decisão podem rastrear, replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de smart TV em 2026?

O tamanho do mercado de smart TV é de USD 270,75 bilhões em 2026 e deve crescer a um CAGR de 2,63% para USD 308,31 bilhões até 2031.

Qual resolução domina as remessas recentes?

O 4K UHD lidera com 65,66% de participação de receita em 2025, enquanto o 8K UHD é o de crescimento mais rápido com um CAGR de 4,56% até 2031.

Quais fatores estão impulsionando as atualizações de TVs premium?

A expansão de redes de fibra gigabit, as integrações de jogos em nuvem e o maior brilho de pico do Mini-LED estão levando muitos compradores a modelos acima de 65 polegadas com taxas de atualização de 120 Hz.

Por que os ciclos de substituição estão se alongando nos Estados Unidos?

Os dongles de streaming acessíveis estendem a utilidade dos conjuntos HD mais antigos, prolongando os intervalos médios de substituição para oito anos.

Qual região está se expandindo mais rapidamente?

A África lidera com um CAGR de 3,12% até 2031, apoiada pelo financiamento por dinheiro móvel e pela crescente penetração de fibra.

Quão concentrado é o cenário de fornecedores?

As cinco maiores marcas controlam 62% das remessas globais, refletindo concentração moderada, mas deixando espaço para novos desafiantes.

Página atualizada pela última vez em: