Tamanho e Participação do Mercado de Televisores Inteligentes e Set Top Boxes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

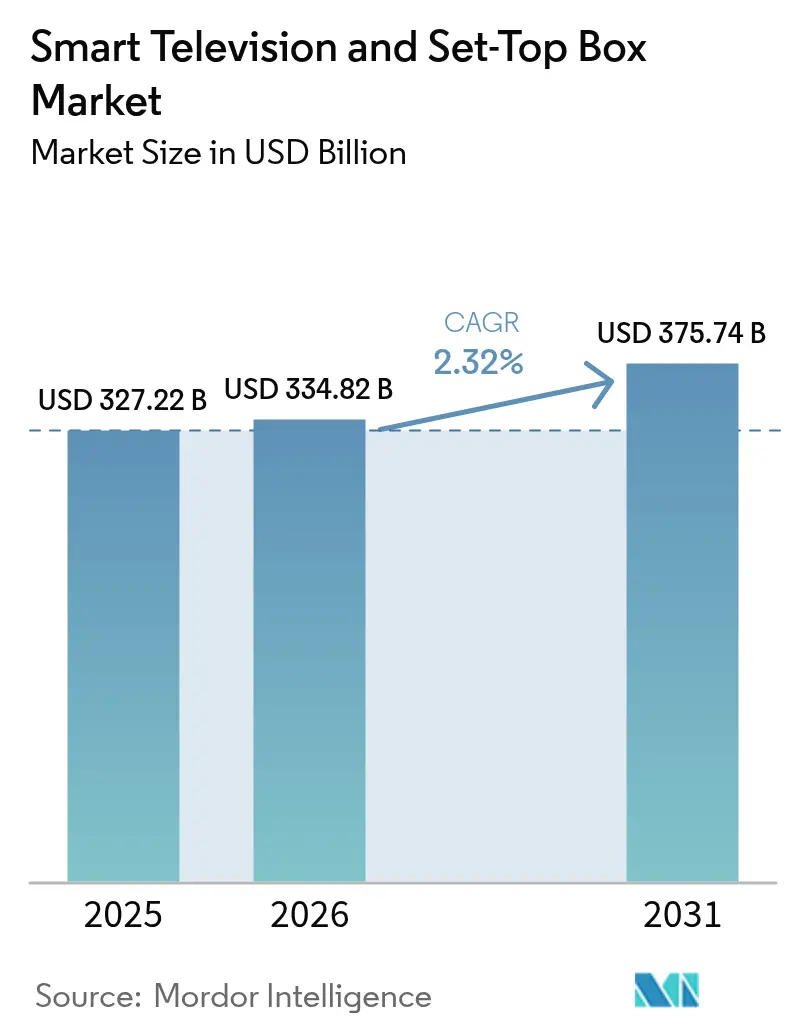

| Tamanho do Mercado (2026) | 334.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 375.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.32% CAGR |

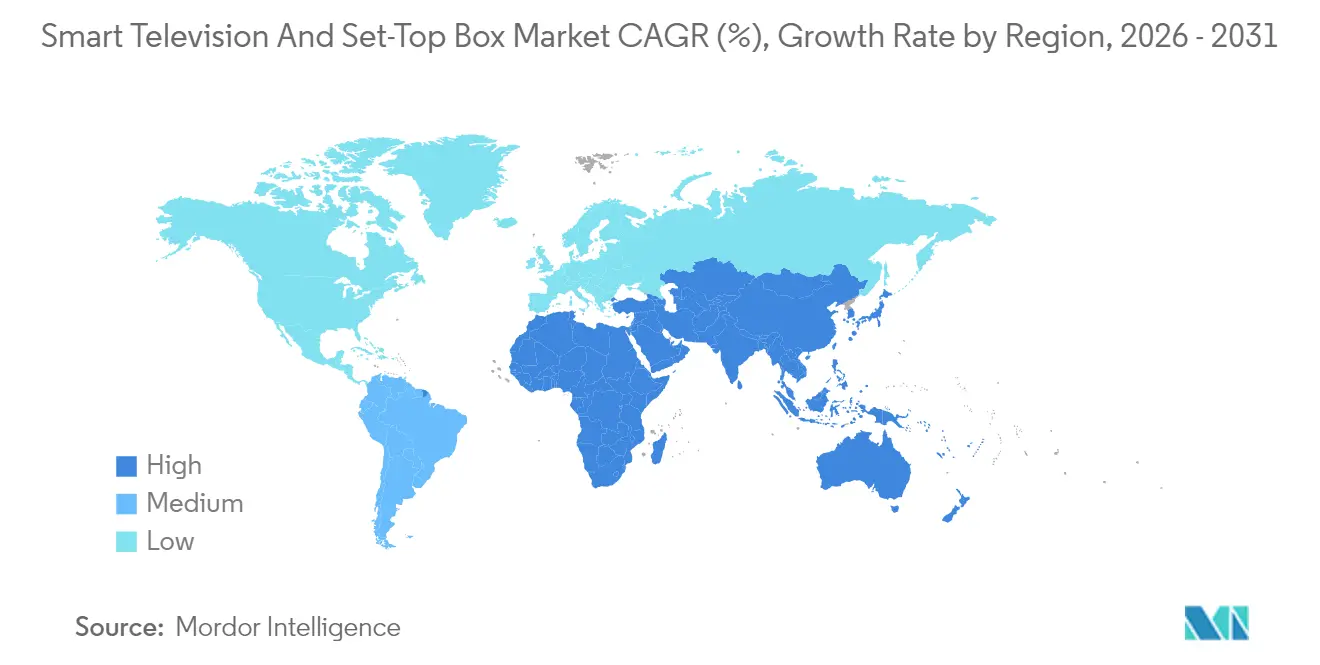

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

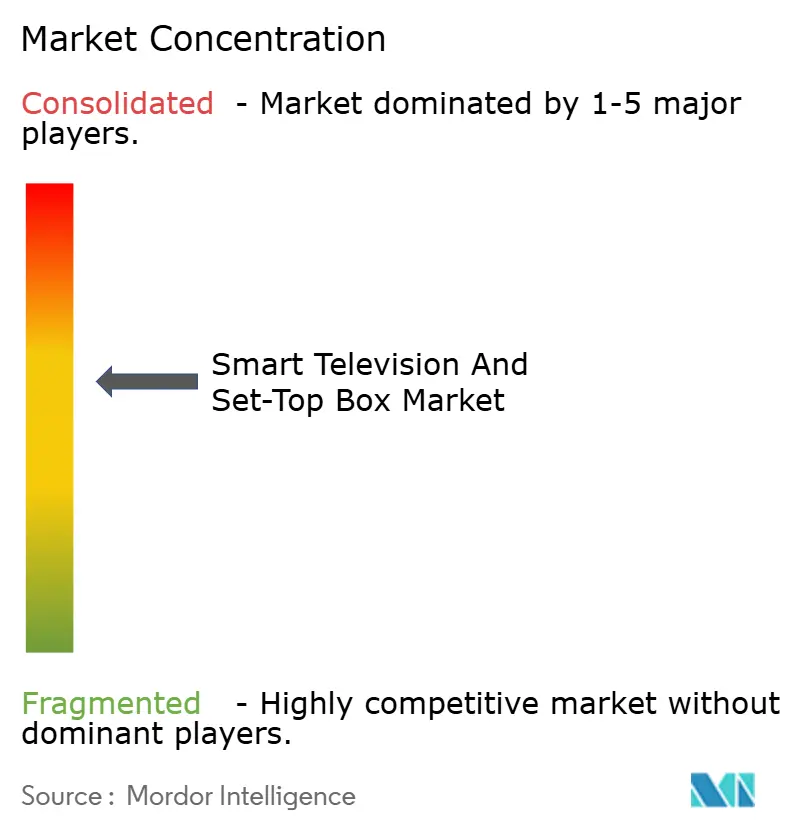

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Televisores Inteligentes e Set Top Boxes por Mordor Intelligence

O tamanho do mercado de televisores inteligentes e set-top boxes deverá crescer de USD 327,22 bilhões em 2025 para USD 334,82 bilhões em 2026 e está previsto para atingir USD 375,74 bilhões até 2031, a um CAGR de 2,32% no período de 2026-2031. O mercado avança com base na demanda sustentada dos consumidores por telas 4K, processamento de imagem aprimorado por IA e plataformas de streaming integradas que elevam os preços médios de venda, mesmo que a precificação competitiva das marcas chinesas modere o crescimento da receita. O streaming agora reivindica mais horas de visualização do que a transmissão terrestre ou a televisão por cabo, levando os fabricantes de dispositivos a carregar sistemas operacionais mais completos, buscar receitas publicitárias e encurtar os ciclos de atualização de produtos. O 4K UHD domina os embarques, as plataformas de publicidade em televisores inteligentes pertencentes a varejistas subsidiam o hardware, e os programas governamentais de transição digital em nações emergentes garantem uma demanda básica por set-top boxes digitais de baixo custo. Enquanto isso, estatutos de privacidade como o GDPR e o CCPA restringem os mecanismos de monetização de dados, pressionando os fornecedores a equilibrar conformidade com otimização de receita.

Principais Conclusões do Relatório

- Por tecnologia, os boxes híbridos e com capacidade OTT lideraram a categoria com 38,00% da participação do mercado de televisores inteligentes e set-top boxes em 2025, registrando ao mesmo tempo o CAGR mais rápido esperado de 3,96% até 2031.

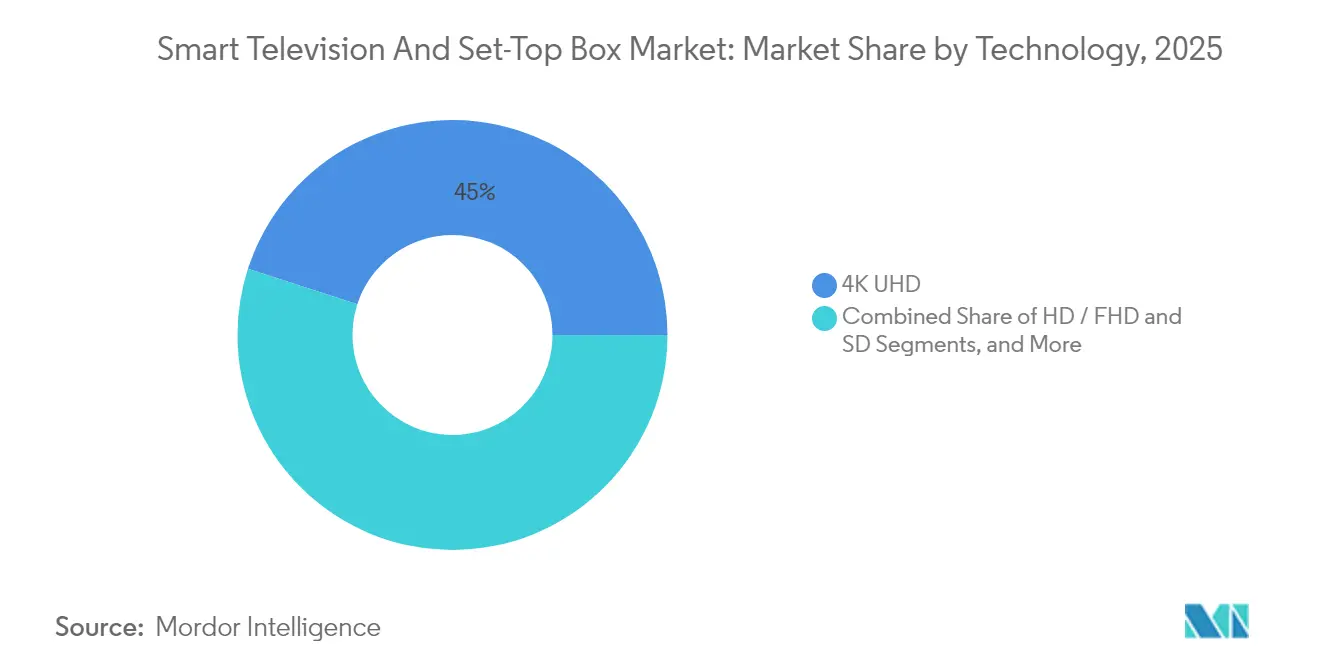

- Por resolução, o 4K UHD capturou 45,02% da participação de receita em 2025; o segmento 8K está projetado para avançar ao maior CAGR de 3,05% até 2031.

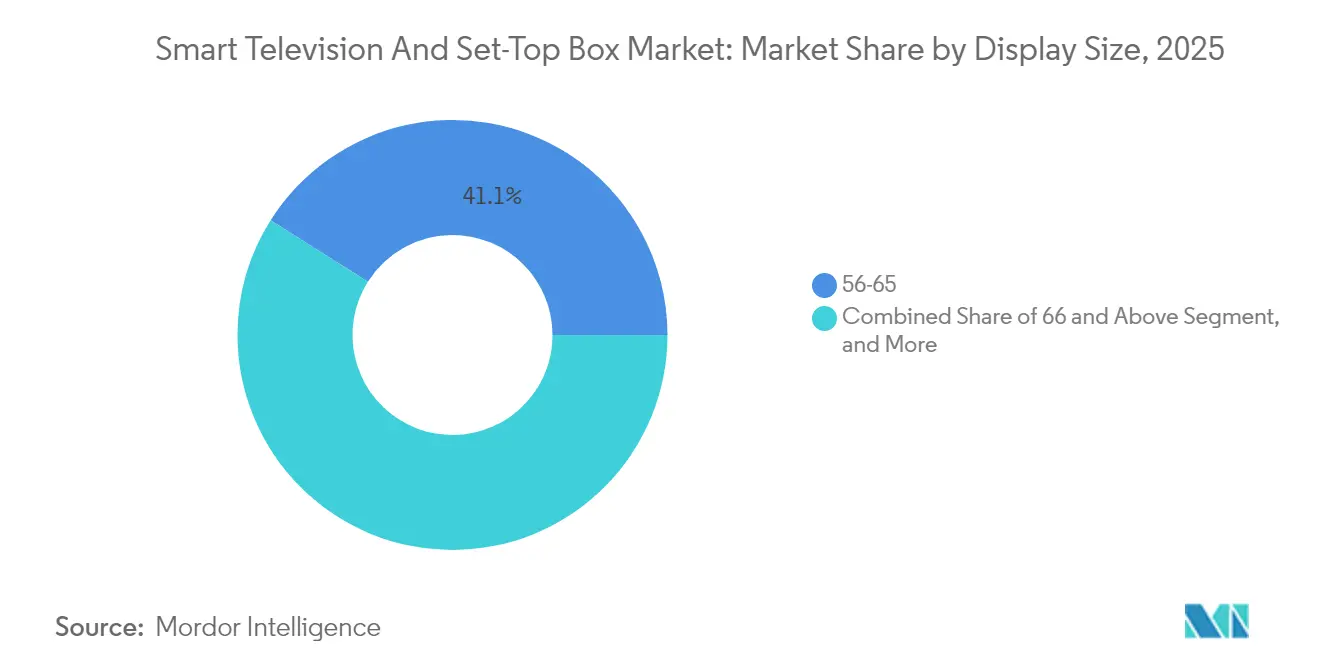

- Por tamanho de tela, os modelos de 55 a 65 polegadas detinham 41,05% do tamanho do mercado de televisores inteligentes e set-top boxes em 2025, enquanto as telas de 66 polegadas e maiores estão preparadas para um CAGR de 3,55% até 2031.

- Por tecnologia de exibição, os painéis LED e LCD comandavam 59,68% de participação em 2025, porém o Micro-LED exibe o CAGR mais rápido de 2,76% ao longo da janela de previsão.

- Por sistema operacional, Android e Google TV controlavam 23,85% dos embarques em 2025; o Roku TV OS está definido para atingir um CAGR de 3,09% após ganhos de licenciamento com marcas de segunda linha.

- Por usuário final, os clientes residenciais representavam 81,74% do volume de 2025, enquanto as instalações comerciais e de hospitalidade apresentam o CAGR mais rápido de 2,84% até 2031.

- Por geografia, a Ásia-Pacífico representou a maior participação com 38,26% em 2025, enquanto a Ásia-Pacífico deverá crescer ao CAGR mais rápido de 3,33%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Televisores Inteligentes e Set Top Boxes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Assinaturas de Plataformas de Streaming Impulsionando a Renovação de Dispositivos | +0.60% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para Padrões de Transmissão em Alta Definição, 4K e 8K | +0.50% | Ásia-Pacífico (Japão, Coreia do Sul), Europa (mercados selecionados), América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos Governamentais de Transição Digital em Nações Emergentes | +0.40% | África (África do Sul, Quênia, Nigéria), Sudeste Asiático (Camboja, Mianmar), América Latina (mercados selecionados) | Curto prazo (≤ 2 anos) |

| Upscaling Baseado em IA Aumentando o Valor do Conteúdo Legado | +0.30% | Global, com adoção antecipada em segmentos premium na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Plataformas de Publicidade em Televisores Inteligentes de Propriedade de Varejistas Ampliando os Fluxos de Receita dos Fabricantes de Equipamentos Originais | +0.20% | América do Norte, com expansão para Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos à Fabricação Doméstica Reduzindo os Custos de Produção de Set Top Boxes | +0.20% | Índia, Sudeste Asiático (Vietnã, Tailândia), América Latina (México, Brasil) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Assinaturas de Plataformas de Streaming Impulsionando a Renovação de Dispositivos

O streaming assumiu uma participação majoritária no total de horas de visualização em junho de 2024, e esse marco acelerou as atualizações domésticas de painéis planos convencionais para unidades 4K conectadas que suportam aplicativos com uso intensivo de largura de banda. Operadoras na Europa e na Ásia combinam televisores inteligentes com pacotes de fibra óptica para reduzir a rotatividade de clientes, estendendo a tendência além da América do Norte. Os fabricantes respondem com processadores mais rápidos e memória adicional, mas os fornecedores de set-top boxes legados têm dificuldades porque chipsets mais antigos não conseguem decodificar codecs modernos como o AV1. A onda de renovação se propaga ao longo dos corredores urbanos de banda larga onde o serviço de 100 Mbps é comum, encurtando os ciclos de substituição para cinco anos ou menos. As marcas posicionadas com amplos ecossistemas de aplicativos e assistentes de voz capturam o aumento no valor unitário, mesmo que as margens de hardware se estreitem.

Transição para Padrões de Transmissão em Alta Definição, 4K e 8K

A NHK do Japão expandiu suas transmissões via satélite em 8K para o calendário esportivo de 2024, e as emissoras sul-coreanas se comprometeram com lançamentos de 4K por via terrestre via ATSC 3.0 até 2026. Esses movimentos se alinham com as diretivas europeias que eliminam os sinais SD até 2030, criando demanda obrigatória por sintonizadores embutidos em painéis de próxima geração. Como as linhas de produção de painéis 4K já respondem pela maior parte da capacidade global de LCD, os custos por unidade caem, permitindo que marcas de nível médio comercializem televisores nativamente 4K aos preços históricos dos televisores Full HD. Os consumidores consequentemente percebem o 4K como o novo padrão básico, enquanto os adotantes iniciais se voltam para o 8K em home theaters de grande porte e sinalização digital comercial.

Mandatos Governamentais de Transição Digital em Nações Emergentes

A África do Sul desligou as transmissões analógicas em março de 2024, Camboja e Quênia seguiram o exemplo, e mais de 40 países ainda estão em processo de transição, de acordo com a União Internacional de Telecomunicações. Os programas de subsídio distribuem set-top boxes de nível básico para que domicílios de baixa renda continuem a receber canais de televisão aberta. O resultado é um pico acentuado e de curta duração nos pedidos de set-top boxes, tipicamente seis a doze meses antes e após a data de desligamento do sinal analógico. A sensibilidade ao preço permanece intensa; os editais públicos frequentemente estipulam limites abaixo de USD 20 por unidade, impulsionando o volume em direção a montadores chineses de grande escala que mantêm margens extremamente reduzidas, mas dominam os processos licitatórios.

Upscaling Baseado em IA Aumentando o Valor do Conteúdo Legado

O NQ4 AI Gen2 da Samsung, o Alpha 11 da LG e o Cognitive Processor XR da Sony foram todos lançados em 2024 e treinam redes neurais para elevar imagens em HD à clareza próxima do 4K. O upscaling melhora a qualidade de imagem percebida em vastos catálogos de conteúdo que ainda estão abaixo da resolução UHD nativa, incentivando a compra de televisores premium mesmo quando as bibliotecas de conteúdo em 8K ficam para trás. Os processadores também otimizam o áudio, reduzem o ruído e ajustam o contraste cena a cena, ajudando as marcas a defender preços médios de venda mais elevados frente aos concorrentes de baixo custo. À medida que os custos dos chips caem, os recursos de IA se difundirão para os modelos de gama média, ampliando o mercado total endereçável.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa Concorrência de Preços Comprimindo as Margens dos Fornecedores | -0.40% | Global, com pressão aguda na Ásia-Pacífico e nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Proliferação de Dispositivos de Streaming de Baixo Custo Canibalizando os Set Top Boxes | -0.30% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Realinhamentos de Tarifas de Painéis Perturbando as Cadeias de Suprimento de Telas | -0.20% | América do Norte, Europa (mercados dependentes de importações) | Curto prazo (≤ 2 anos) |

| Regulamentações de Privacidade de Dados Restringindo a Monetização de Dados de Televisores Inteligentes | -0.20% | Europa (GDPR), América do Norte (CCPA, leis estaduais), com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços Comprimindo as Margens dos Fornecedores

TCL e Hisense continuaram a ganhar participação de mercado em 2024 ao precificar televisores Mini-LED 30% abaixo dos equivalentes da Samsung e da LG, aproveitando as cadeias de suprimento chinesas integradas que reduzem os custos de logística e componentes. Os preços contratuais de set-top boxes agora caem abaixo de USD 15 para modelos IPTV, comprimindo os subsídios das operadoras e corroendo a lucratividade dos fornecedores. O escrutínio regulatório acrescenta pressão: a Comissão Federal de Comércio dos Estados Unidos multou a Vizio por infrações na coleta de dados em 2024, restringindo uma fonte de receita compensatória baseada na análise de audiência. As marcas estabelecidas, portanto, enfrentam uma compressão de margens que recompensa as economias de escala e a diversificação de receitas baseada em software.

Proliferação de Dispositivos de Streaming de Baixo Custo Canibalizando os Set Top Boxes

Amazon e Roku comercializam dongles 4K HDR por menos de USD 50, fornecendo pesquisa por voz e extensas bibliotecas de aplicativos que atendem às necessidades de visualização da maioria dos domicílios. A Roku contabilizava 81,6 milhões de contas ativas no terceiro trimestre de 2024, com receita de plataforma de USD 908 milhões no trimestre, destacando a atratividade dos modelos baseados em publicidade. À medida que a penetração de banda larga supera 80% na América do Norte e em partes da Europa, os consumidores trocam os decodificadores de televisão por assinatura por dispositivos de streaming via Wi-Fi, reduzindo a complexidade do hardware e as mensalidades. As operadoras de cabo e satélite, antes isoladas por equipamentos proprietários, agora devem justificar as cobranças de aluguel de set-top boxes ou migrar para aplicativos de cliente de software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Boxes Híbridos e OTT Consolidam as Estratégias das Operadoras

Os dispositivos híbridos e OTT representaram a maior fatia da participação do mercado de televisores inteligentes e set-top boxes, com 38,00% em 2025, e estão projetados para registrar o CAGR mais rápido de 3,96% até 2031. As operadoras na América do Norte e na Europa implantam hardware Android TV Operator Tier que combina canais lineares com bibliotecas de streaming, ajudando-as a conter perdas de assinantes. O tamanho do mercado de televisores inteligentes e set-top boxes atribuível aos set-top boxes via satélite continua a diminuir à medida que a DirecTV e seus concorrentes redirecionam capital para serviços de streaming puros, enquanto os boxes IPTV permanecem essenciais nos lançamentos de fibra óptica na Ásia-Pacífico e no Oriente Médio. Os set-top boxes de cabo sofrem com a migração dos consumidores para plataformas de streaming e com os mandatos regulatórios que favorecem padrões abertos. Ao longo do período de previsão, a diferenciação se inclina do hardware proprietário para as atualizações de software que habilitam navegação por voz, DVR em nuvem e publicidade segmentada.

As soluções híbridas também fornecem às operadoras de televisão por assinatura ferramentas para equilibrar largura de banda, armazenamento em cache local e personalização de serviços sem substituir toda a infraestrutura de vídeo. Elas aproveitam famílias comuns de SoC, reduzindo os ciclos de desenvolvimento e permitindo atualizações de recursos via rede. Para os fabricantes contratados no Vietnã e no México, a mudança desbloqueia um valor de lista de materiais mais elevado em comparação com os controles remotos convencionais, amortecendo as margens contra a queda dos preços médios de venda. Dito isso, os contratos de design agora dependem da conformidade com as estruturas de privacidade que exigem caminhos claros de recusa para coleta de dados, adicionando complexidades de firmware e certificação.

Por Resolução: O 4K UHD Mantém a Liderança em Volume enquanto o 8K Esculpe um Nicho Premium

O segmento 4K UHD detinha 45,02% dos embarques de 2025, um nível que se espera permaneça acima de 40% até 2031 à medida que os rendimentos dos painéis aumentam e as bibliotecas de conteúdo se ampliam. Os televisores 8K, embora representem apenas uma participação de dígito médio hoje, mostram um CAGR de 3,05% impulsionado pelas transmissões em 8K da NHK e pelo impulso da Samsung em displays Micro RGB. O tamanho do mercado de televisores inteligentes e set-top boxes relacionado ao 8K depende fortemente de entusiastas de home theater e compradores de sinalização digital dispostos a pagar prêmios por alta densidade de pixels. As unidades em definição padrão persistem nos programas de transição subsidiados na África e no Sudeste Asiático, mas seguem uma tendência de queda à medida que os governos eliminam os sinais analógicos.

Os consumidores percebem o 4K como o novo padrão para telas na sala de estar com 55 polegadas e maiores, e os preços médios de venda para televisores 4K de 65 polegadas caíram mais 8% em relação ao ano anterior em 2024. As eficiências da cadeia de suprimentos permitem que as marcas incluam painéis de 120 Hz e portas HDMI 2.1 sem grandes prêmios de preço, aumentando o apelo para jogadores. Em contraste, os fabricantes de televisores 8K apostam no upscaling baseado em IA e nos avanços do Micro-LED para justificar as diferenças de valorização até que o conteúdo em resolução plena se torne mainstream, provavelmente após 2028.

Por Tamanho de Tela: Telas Grandes Elevam os Preços Médios de Venda e a Demanda Comercial

Os televisores de 55 a 65 polegadas controlavam 41,05% das unidades de 2025, equilibrando a ergonomia da sala de estar com a queda nos custos dos painéis. As telas de 66 polegadas e acima, no entanto, registram o maior CAGR de 3,55%, refletindo construções premium de home cinema e lançamentos de sinalização digital em hospitalidade e varejo. O tamanho do mercado de televisores inteligentes e set-top boxes para displays de 66 polegadas e maiores tende para os Estados Unidos, o Conselho de Cooperação do Golfo e o Japão, onde as rendas disponíveis suportam espaços maiores. Por outro lado, os modelos de 32 polegadas e de 33 a 43 polegadas ainda atendem a apartamentos urbanos com espaço limitado na Ásia e na América Latina, sustentando ciclos de substituição estáveis.

Compradores comerciais, como redes hoteleiras, preferem tamanhos de 43 a 55 polegadas devido às restrições de mobiliário e às distâncias de visualização, mas estão dispostos a pagar por software como o LG Pro:Centric, que integra sistemas de gerenciamento de propriedade sem reprodutores de mídia externos. A migração para substratos de vidro maiores nas fábricas chinesas agora posiciona os painéis de 75 polegadas nos pontos de preço anteriormente ocupados pelos de 55 polegadas, incentivando os consumidores residenciais a atualizar para diagonais maiores.

Por Tecnologia de Exibição: LED e LCD Retêm a Maioria enquanto as Camadas Premium Divergem

Os painéis LED e LCD capturaram 59,68% de participação em 2025 e permanecem líderes em custo até 2031. Os painéis OLED e QLED superam seu peso em termos de receita, beneficiando jogadores e cinéfilos que valorizam amplas gamas de cores e pretos quase perfeitos. A iluminação de fundo Mini-LED, presente no QD-Mini LED da TCL e no Neo QLED da Samsung, oferece preços de nível médio com contraste superior, fornecendo aos varejistas argumentos de venda de produtos mais caros. O tamanho do mercado de televisores inteligentes e set-top boxes associado ao Micro-LED é pequeno, mas cresce a um CAGR de 2,76% à medida que Samsung e LG refinam os rendimentos e avançam para a montagem chip-on-board que reduz os custos por polegada quadrada.

Os fabricantes de painéis investem em filmes de melhoria de pontos quânticos e pilhas de OLED em tandem para elevar o brilho de pico acima de 2.000 nits, suportando HDR10+ e Dolby Vision IQ. A concorrência gira cada vez mais em torno do processamento de imagem, gerenciamento de calor e eficiência energética, em vez do custo base do painel. As marcas que possuem tanto a fabricação de painéis quanto a montagem de televisores encurtam o tempo de lançamento no mercado para novas tecnologias e capturam margens mais altas, mesmo que os preços médios de venda gerais caiam.

Por Sistema Operacional e Plataforma: A Economia Publicitária Redefine a Participação

Android e Google TV ocupavam 23,85% do cenário de sistemas operacionais em 2025, beneficiando-se da Play Store e do Google Assistant integrado. O Roku TV OS, embora menor, mostra um CAGR de 3,09% à medida que marcas de segunda linha licenciam a plataforma para aproveitar a receita publicitária anual de mais de USD 3 bilhões da Roku. O Samsung Tizen e o LG webOS permanecem restritos ao hardware de suas respectivas empresas, mas monetizam por meio de lojas de aplicativos fechadas. O foco competitivo agora se volta para métricas de tempo de permanência, recomendações personalizadas e conformidade com regulamentações de privacidade de dados.

Os proprietários de plataformas exercem influência sobre as taxas de posicionamento de conteúdo e o espaço na tela inicial, influenciando a descoberta pelo consumidor e as negociações com parceiros. O tamanho do mercado de televisores inteligentes e set-top boxes vinculado a royalties de sistema operacional permanece modesto, mas os lucros por taxa de adesão provenientes de publicidade e comissões de assinatura superam as margens de hardware. Consequentemente, plataformas controladas por varejistas, como a Vizio Platform+ do Walmart, provavelmente remodelarão o poder de barganha ao longo da cadeia.

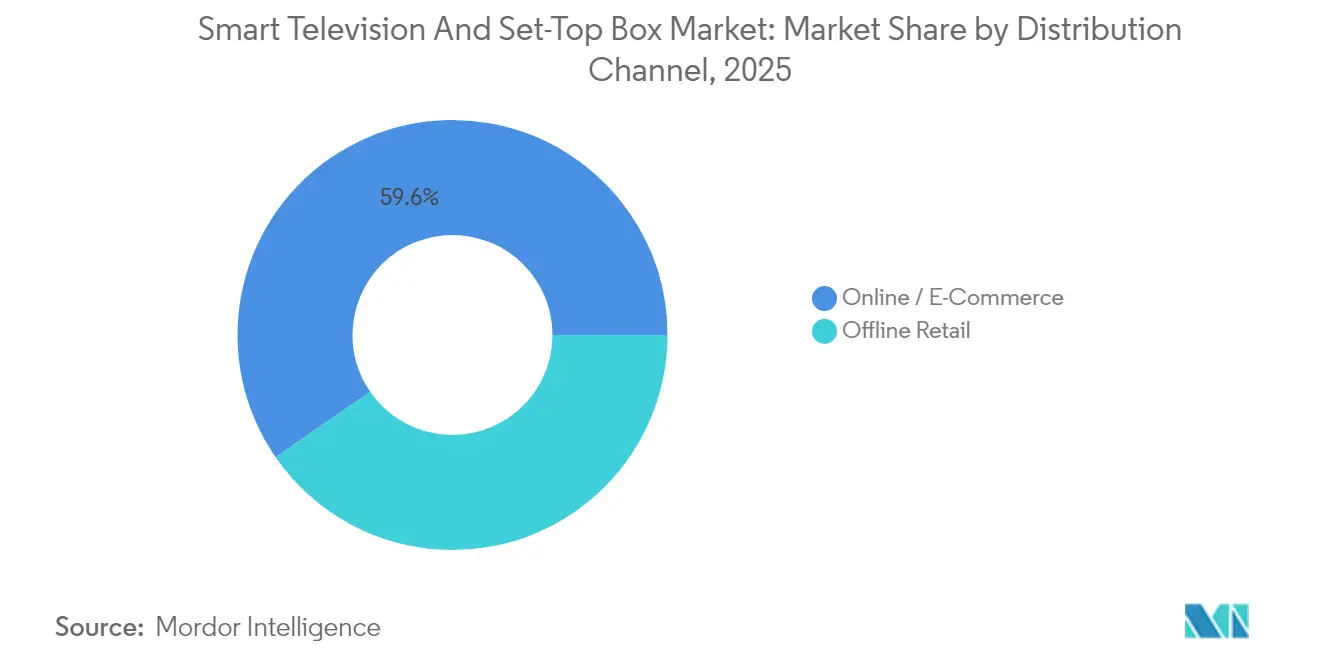

Por Canal de Distribuição: O Volume Online Cresce em Meio a Combinações Omnicanal

Em 2025, o e-commerce impulsionou quase 59,62% das vendas unitárias na América do Norte e na Europa, sustentado por lojas diretas ao consumidor e opções de entrega rápida. Esse crescimento reflete a mudança nas preferências dos consumidores por conveniência, preços competitivos e uma gama mais ampla de disponibilidade de produtos online. Embora as lojas físicas desempenhem um papel crucial ao oferecer demonstrações de telas grandes, garantias estendidas e serviços de instalação, elas também servem como pontos de contato essenciais para construir a confiança na marca e fornecer suporte personalizado ao cliente.

As marcas estão cada vez mais adotando estratégias omnicanal para reduzir a lacuna entre as experiências online e offline. Essas estratégias permitem que as experiências na loja destaquem os conjuntos flagship, com a maioria do inventário sendo despachada de centros de distribuição regionais para otimizar a eficiência da cadeia de suprimentos e reduzir os prazos de entrega. Embora as regiões emergentes dependam fortemente de revendedores devido à logística fragmentada, a ascensão dos pagamentos digitais impulsionados por smartphones está acelerando a mudança para plataformas online. Essa transição é ainda mais apoiada pelo aumento da penetração da internet, pela crescente adoção de smartphones e pela expansão da infraestrutura digital nessas regiões.

Por Usuário Final: O Volume Residencial Persiste, o Crescimento na Hospitalidade se Acelera

Em 2025, os compradores residenciais representavam 81,74% expressivos do volume de mercado. No entanto, os setores comercial e de hospitalidade estão testemunhando o crescimento mais rápido, com um CAGR de 2,84%. Os hotéis, priorizando o controle centralizado, a resistência à adulteração e os recursos de transmissão, normalmente atualizam seus displays a cada cinco a sete anos para manter um ambiente moderno e funcional para os hóspedes. Os varejistas estão cada vez mais usando sinalização de alto brilho para atrair o fluxo de clientes, aumentar a visibilidade da marca e melhorar o engajamento do cliente.

Enquanto isso, as unidades de saúde estão integrando painéis inteligentes montados na parede para telemedicina, permitindo consultas remotas, monitoramento de pacientes e melhor eficiência operacional. Embora o tamanho do mercado de televisores inteligentes e set-top boxes impulsionado por pedidos institucionais seja atualmente modesto, ele comanda preços médios de venda (ASPs) e contratos de serviço mais elevados, aumentando significativamente a receita ao longo da vida útil. Esses pedidos institucionais frequentemente atendem a requisitos específicos, como configurações de software ou hardware personalizadas, o que contribui ainda mais para sua maior proposta de valor.

Análise Geográfica

A Ásia-Pacífico detém a maior participação regional devido à concentração de fabricação na China, Coreia do Sul e Japão, e ao aumento das rendas disponíveis na Índia e no Sudeste Asiático. A China vendeu mais de 40 milhões de televisores inteligentes em 2024, com TCL, Hisense e Xiaomi competindo em preço e paridade de recursos. O programa de Incentivos Vinculados à Produção da Índia atraiu investimentos da Dixon Technologies e da Amber Enterprises para construir montagem doméstica de painéis, reduzindo a dependência de importações e adicionando resiliência contra mudanças tarifárias. Japão e Coreia do Sul dominam os nichos premium; Sony e Samsung aproveitam os ecossistemas iniciais de transmissão em 8K e a forte atratividade da marca para elevar os preços médios de venda. Indonésia, Vietnã e Tailândia se beneficiam de lançamentos rápidos de banda larga e subsídios governamentais de set-top box que convertem domicílios analógicos para digital em três anos.

América do Norte e Europa representam territórios maduros moldados pela demanda de substituição, pelo potencial de crescimento no segmento premium e pela contínua migração de pacotes de televisão por assinatura para serviços de streaming à la carte. A aquisição do Walmart por USD 2,3 bilhões da Vizio em dezembro de 2024 destaca a busca dos varejistas por aproveitar as receitas publicitárias. Os Estados Unidos se destacam pela adoção antecipada de telas de 65 polegadas e maiores e por interfaces com ênfase em assistentes de voz. O Canadá espelha o movimento de corte de cabo dos EUA, enquanto o México ainda desfruta de suporte de subsídios de set-top box à medida que sua transição para a televisão digital terrestre é finalizada em 2026. O regime do GDPR da Europa restringe o reconhecimento automático de conteúdo, limitando as oportunidades de monetização de dados para os fabricantes de equipamentos originais, enquanto as atualizações DVB-T2, similares ao ATSC, impulsionam a adoção do 4K. Alemanha, França e Reino Unido compõem mais de 60% das vendas europeias, favorecendo qualidade e suporte pós-venda da Samsung, LG e Sony em detrimento das marcas emergentes.

América do Sul, Oriente Médio e África combinam rápidas iniciativas de transição digital com o crescente consumo da classe média. O Brasil registrou crescimento de dois dígitos nos televisores inteligentes em 2024, apoiado por planos de parcelamento no e-commerce do Mercado Livre, enquanto os ventos macroeconômicos contrários da Argentina frearam o volume, embora a demanda de substituição adiada se acumule até 2026. Os países do Conselho de Cooperação do Golfo gravitam em direção a painéis de 75 polegadas e maiores, gerando forte atração de valor para Samsung e LG. A Turquia funciona como um polo de fabricação abastecendo os estados vizinhos no Norte da África. A África do Sul concluiu o desligamento do sinal analógico em março de 2024, criando um aumento pontual por decodificadores de televisão digital terrestre de baixo custo, enquanto Quênia e Nigéria avançam em direção aos prazos de 2027 com programas de subsídio que favorecem o fornecimento por fabricantes de design original chineses.

Cenário Competitivo

O mercado está moderadamente concentrado. As cinco principais marcas Samsung, LG, TCL, Hisense e Sony controlavam cerca de 55 a 60% dos embarques globais em 2024. A integração vertical impulsiona Samsung e LG; elas possuem fábricas de painéis, desenvolvem sistemas operacionais proprietários e mantêm grandes arsenais de patentes em processamento de vídeo com IA. Os concorrentes chineses TCL e Hisense exploram a liderança de custo derivada de ecossistemas domésticos de componentes, comercializando televisores Mini-LED a preços 30% abaixo dos concorrentes sul-coreanos. A Sony, embora menor em volume, aproveita chips de processamento cognitivo de imagem para comandar margens premium entre cinéfilos e jogadores.

Os participantes de propriedade de varejistas remoldam a economia competitiva. O Walmart incorporou a unidade de publicidade Platform+ da Vizio ao Walmart Connect, dando ao varejista um mecanismo de crescimento em que a publicidade subsidia os custos dos painéis e impulsiona o tráfego nas lojas. A Roku, embora agnóstica em termos de hardware, assegura contratos de licenciamento de sistema operacional de TV que ampliam sua receita de plataforma. Fornecedores de componentes como MediaTek e Realtek padronizam roteiros de SoC em torno da decodificação AV1 e Wi-Fi 6E, permitindo que montadores de segunda linha acompanhem os conjuntos de recursos. Os desafios de conformidade crescem: GDPR e CCPA exigem práticas de dados transparentes; os fornecedores que implementam fluxos de consentimento granulares evitam multas e conquistam confiança.

As trajetórias tecnológicas se concentram no refinamento do Mini-LED, na pureza de cor de pontos quânticos e na transferência em massa de Micro-LED. Samsung e LG lideram as patentes concedidas que cobrem arquiteturas de pixels e ligação em baixa temperatura. A diversificação da cadeia de suprimentos vê a capacidade de painéis migrar da China para o Vietnã, Índia e México para se proteger contra riscos tarifários e geopolíticos, enquanto os prestadores de serviços de manufatura eletrônica agregam valor por meio de pré-carregamentos de software e logística personalizada. Ao longo de 2025-2030, a P&D sustentada em upscaling baseado em IA e iluminações de fundo energeticamente eficientes distingue os modelos ricos em recursos das unidades de manutenção de estoque de massa comoditizadas.

Líderes do Setor de Televisores Inteligentes e Set Top Boxes

Samsung Electronics Co. Ltd

LG Electronics Inc.

TCL Electronics Holdings Limited

Hisense Group

Xiaomi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Samsung Electronics revelou televisores Micro RGB nas variantes de 89, 101 e 114 polegadas destinados a espaços residenciais e comerciais ultrapremium.

- Dezembro de 2024: O Walmart concluiu a aquisição da Vizio por USD 2,3 bilhões, integrando a publicidade Platform+ ao Walmart Connect.

- Novembro de 2024: LG Electronics firmou parceria com a Microsoft para incorporar os serviços Azure AI no webOS para reconhecimento de voz baseado em nuvem e recomendações personalizadas.

- Outubro de 2024: TCL inaugurou uma fábrica Mini-LED de USD 350 milhões em Huizhou, China, expandindo a capacidade em 5 milhões de painéis.

Escopo do Relatório Global de Televisores Inteligentes e Set Top Boxes

O Relatório do Mercado de Televisores Inteligentes e Set Top Boxes é Segmentado por Tecnologia (Satélite/DTH, IPTV, Cabo, Híbrido/OTT), Resolução (SD, HD/FHD, 4K UHD, 8K e Superior), Tamanho de Tela (32 Polegadas e Abaixo, 33-43, 44-55, 56-65, 66 Polegadas e Acima), Tecnologia de Exibição (LCD/LED, OLED, QLED/Mini-LED, Micro-LED), Sistema Operacional (Android/Google TV, Tizen, webOS, Roku TV OS, Fire TV OS), Canal de Distribuição (Varejo Offline, Online/E-Commerce), Usuário Final (Residencial, Comercial/Hospitalidade, Institucional) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Satélite / DTH |

| IPTV |

| Cabo |

| Híbrido / OTT |

| SD |

| HD / FHD |

| 4K UHD |

| 8K e Superior |

| 32 e Abaixo |

| 33-43 |

| 44-55 |

| 56-65 |

| 66 e Acima |

| LCD / LED |

| OLED |

| QLED / Mini-LED |

| Micro-LED |

| Android / Google TV |

| Tizen |

| webOS |

| Roku TV OS |

| Fire TV OS |

| Varejo Offline |

| Online / E-Commerce |

| Residencial |

| Comercial / Hospitalidade |

| Institucional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Oriente Médio | Conselho de Cooperação do Golfo |

| Turquia | |

| África | África do Sul |

| Por Tecnologia (Set Top Box) | Satélite / DTH | |

| IPTV | ||

| Cabo | ||

| Híbrido / OTT | ||

| Por Resolução | SD | |

| HD / FHD | ||

| 4K UHD | ||

| 8K e Superior | ||

| Por Tamanho de Tela (em Polegadas) | 32 e Abaixo | |

| 33-43 | ||

| 44-55 | ||

| 56-65 | ||

| 66 e Acima | ||

| Por Tecnologia de Exibição | LCD / LED | |

| OLED | ||

| QLED / Mini-LED | ||

| Micro-LED | ||

| Por Sistema Operacional / Plataforma | Android / Google TV | |

| Tizen | ||

| webOS | ||

| Roku TV OS | ||

| Fire TV OS | ||

| Por Canal de Distribuição | Varejo Offline | |

| Online / E-Commerce | ||

| Por Usuário Final | Residencial | |

| Comercial / Hospitalidade | ||

| Institucional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Oriente Médio | Conselho de Cooperação do Golfo | |

| Turquia | ||

| África | África do Sul | |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de televisores inteligentes e set-top boxes em 2026?

O tamanho do mercado de televisores inteligentes e set-top boxes está em USD 334,82 bilhões em 2026 e está projetado para atingir USD 375,74 bilhões até 2031.

Qual resolução domina os novos embarques de televisores?

O 4K UHD lidera com 45,02% dos embarques de 2025, impulsionado pela queda nos custos dos painéis e pela abundância de conteúdo em streaming.

Qual é a perspectiva de crescimento para televisores 8K?

O segmento 8K está previsto para se expandir a um CAGR de 3,05% até 2031, à medida que Japão e Coreia do Sul transmitem esportes e entretenimento nativamente em 8K.

Por que os set-top boxes híbridos e OTT estão ganhando participação?

As operadoras de televisão por assinatura implantam boxes híbridos baseados em Android que combinam canais lineares com aplicativos de streaming, ajudando-as a reter assinantes que migram para a visualização sob demanda.

Quais sistemas operacionais apresentam a expansão mais rápida?

O Roku TV OS está projetado para crescer a um CAGR de 3,09% até 2031, impulsionado por contratos de licenciamento com marcas de segunda linha e forte receita publicitária.

Como as regulamentações de privacidade estão influenciando a estratégia dos fornecedores?

Leis como o GDPR e o CCPA restringem o reconhecimento automático de conteúdo, portanto os fabricantes divulgam cada vez mais as práticas de dados, adicionam opções de recusa e buscam fontes de receita alternativas além da análise de audiência.

Página atualizada pela última vez em: