Tamanho e Participação do Mercado de HDMI

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

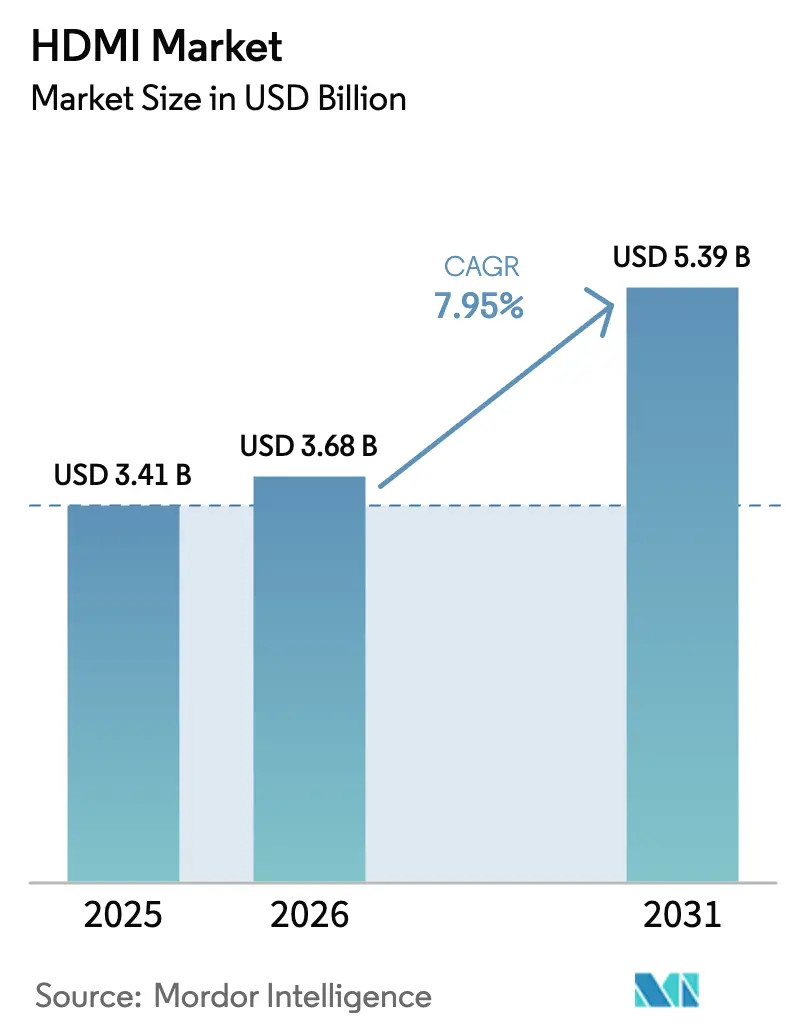

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.95% CAGR |

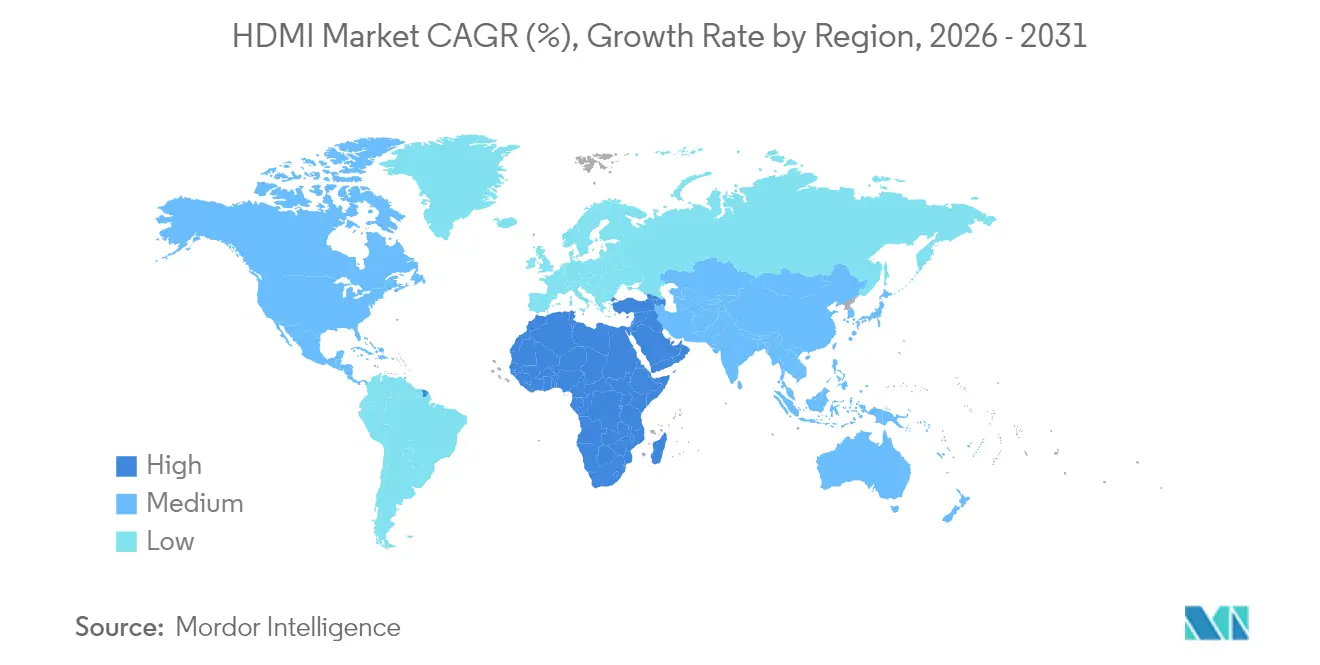

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HDMI por Mordor Intelligence

O tamanho do mercado de HDMI foi avaliado em USD 3,41 bilhões em 2025 e estima-se que cresça de USD 3,68 bilhões em 2026 para atingir USD 5,39 bilhões até 2031, a um CAGR de 7,95% durante o período de previsão (2026-2031). A demanda está se expandindo à medida que os ecossistemas de exibição 8K e 16K passam do conceito à realidade comercial, os sistemas de infoentretenimento automotivo migram para cockpits com múltiplas telas e as instalações profissionais de AV padronizam em infraestrutura de cabo único. O lançamento do HDMI 2.2 com largura de banda de 96 Gbps garante que a interface permaneça relevante para vídeo de ultra-alta resolução, ao mesmo tempo em que suporta casos de uso emergentes sensíveis à latência em jogos e e-sports. A Ásia-Pacífico domina o mercado de HDMI com base na força das cadeias de suprimentos de eletrônicos verticalmente integradas, enquanto o Oriente Médio & África está acelerando mais rapidamente à medida que os governos financiam projetos de cidades inteligentes e iniciativas de aprendizado digital. A consolidação contínua — em particular a aquisição pela Amphenol das unidades de redes móveis da CommScope — sinaliza uma mudança estratégica em direção a portfólios verticalmente integrados abrangendo conectividade com fio, óptica e RF.

Principais Conclusões do Relatório

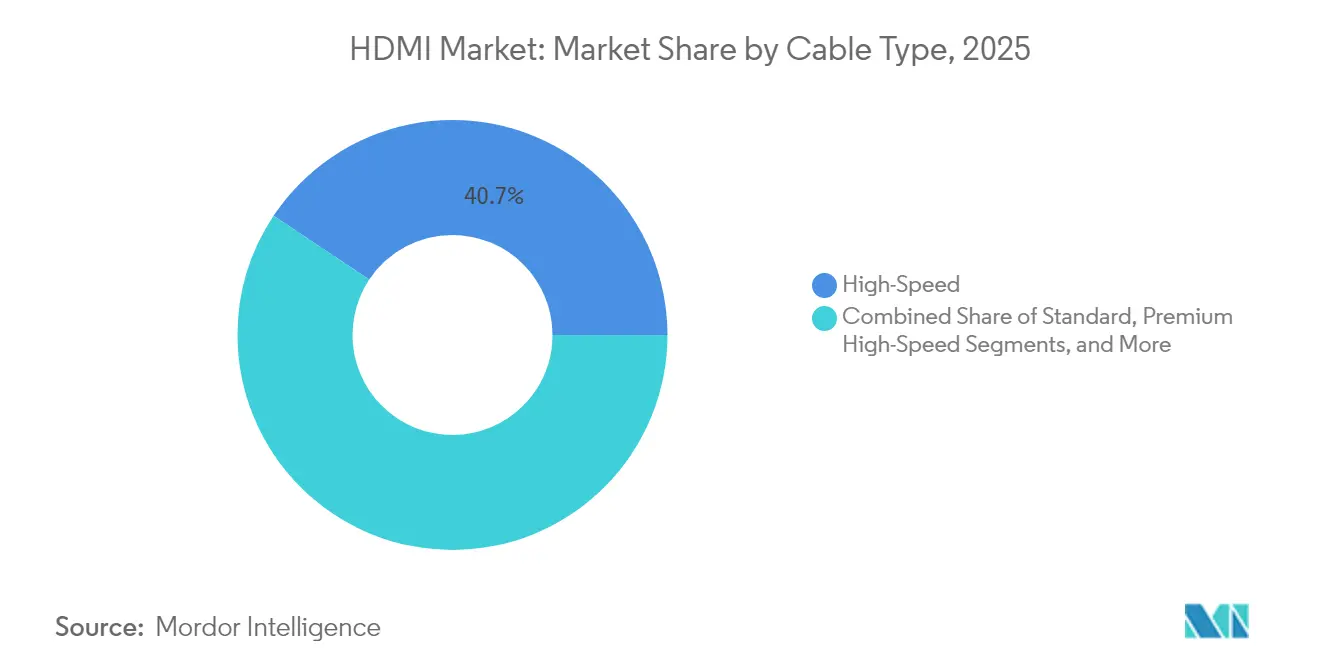

- Por tipo de cabo, Alta Velocidade deteve 40,65% da participação do mercado de HDMI em 2025, enquanto Ultra Alta Velocidade está no caminho para o maior CAGR de 9,28% até 2031.

- Por conector, o Tipo A liderou com 75,92% de participação do tamanho do mercado de HDMI em 2025; os conectores automotivos Tipo E têm previsão de expansão a um CAGR de 8,32% até 2031.

- Por versão HDMI, a Versão 2 reteve 58,02% de participação em 2025, porém a Versão 2.1 está avançando a um CAGR de 10,06% impulsionada pela adoção de TVs 8K.

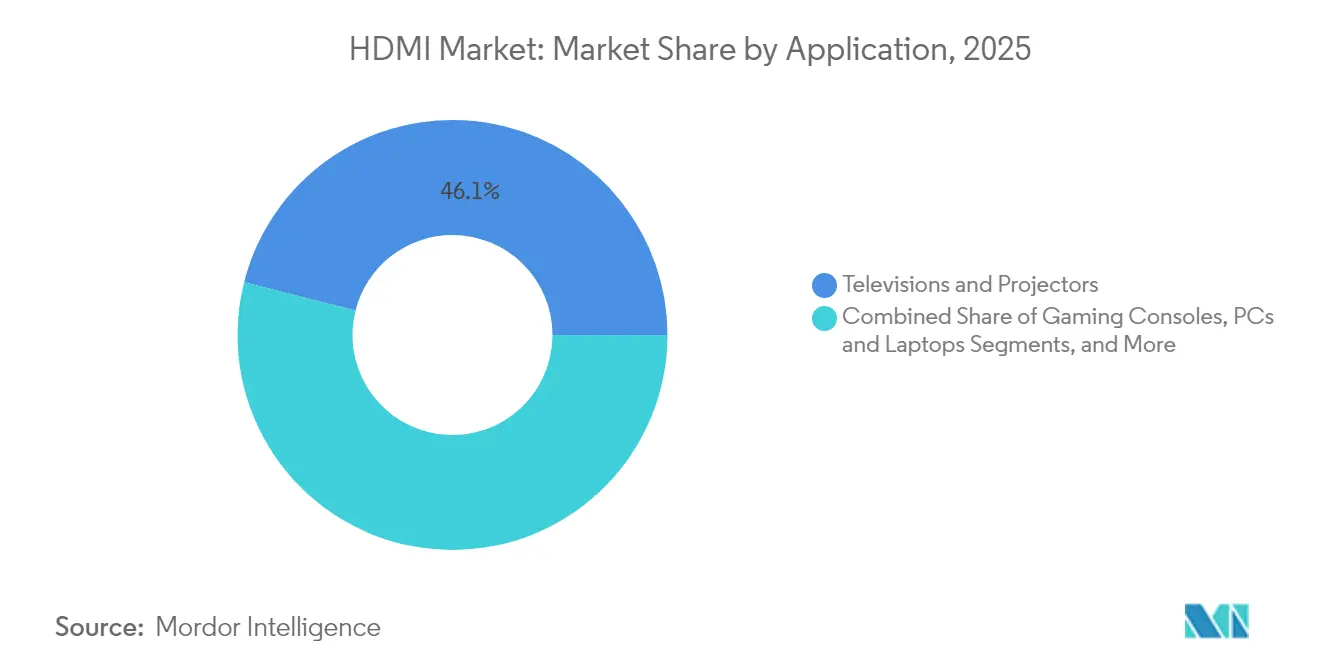

- Por aplicação, televisores e projetores capturaram 46,05% da participação do mercado de HDMI em 2025, enquanto o infoentretenimento automotivo deve registrar o CAGR mais rápido de 9,74% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 38,12% da receita em 2025; a região do Oriente Médio e África tem projeção de crescimento a um CAGR de 9,41% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de HDMI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de TVs 8K exigindo cabos Ultra Alta Velocidade HDMI 2.1 | +1.8% | Leste Asiático, América do Norte | Médio prazo (2-4 anos) |

| Montadoras integrando infoentretenimento avançado e conectividade ADAS | +1.5% | Global, notável na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Expansão de arenas de e-sports exigindo switchers de baixa latência | +0.9% | América do Norte, crescendo na APAC | Curto prazo (≤ 2 anos) |

| Mandatos da UE para infraestrutura de AV de sala de aula inteligente com cabo único | +0.7% | Europa, com repercussão em outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida adoção de set-top boxes OTT impulsionando dongles de baixo custo | +1.2% | Sul da Ásia, mercados emergentes | Curto prazo (≤ 2 anos) |

| Avanços em semicondutores permitindo cabos HDMI ópticos ativos de 100 m | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na adoção de televisores 8K exigindo cabos Ultra Alta Velocidade HDMI 2.1

Os cabos Ultra Alta Velocidade estão entrando nos canais de varejo convencionais à medida que os fabricantes de displays atualizam a contagem de portas de dois para quatro interfaces de largura de banda total. O sistema-em-chip Pentonic 800 da MediaTek permite que marcas de TV de nível intermediário suportem quatro entradas HDMI 2.1, eliminando gargalos anteriores de múltiplos dispositivos.[1]MediaTek Inc., "Comunicado de Imprensa do Pentonic 800," mediatek.com A Associação de Tecnologia do Consumidor confirma que os aparelhos 4K agora excedem 50% de penetração nos domicílios dos EUA, preparando o terreno para um ciclo de substituição 8K que reforçará a demanda por cabos premium.[2]Consumer Technology Association, "Ficha Técnica de Televisão Ultra HD," cta.tech A Hisense comprometeu-se a lançar modelos 2025 com quatro portas HDMI 2.1, sublinhando como o I/O de alta qualidade está se expandindo para os segmentos de massa.

Montadoras integrando infoentretenimento avançado e conectividade ADAS

As OEMs automotivas estão incorporando múltiplos displays interiores 4K, interfaces de gestos e unidades de head-up de realidade aumentada que cada uma requer links de múltiplos gigabits. Os conectores HDMI Tipo E robustecidos atendem aos padrões automotivos de vibração e temperatura, impulsionando um CAGR de 8,7% para este fator de forma. Embora o MIPI A-PHY ofereça maior imunidade a EMI, o amplo ecossistema do HDMI e a compatibilidade retroativa motivam iniciativas de consórcio para aprimorar as especificações de confiabilidade para implantações em veículos.

Expansão de arenas de e-sports exigindo switchers de baixa latência

Os locais de jogos profissionais estão investindo em matrizes monitoradas por latência que gerenciam dezenas de streams simultâneos 4K120 sem compressão. O novo Protocolo de Indicação de Latência introduzido no HDMI 2.2 fornece aos integradores diagnósticos de caminho em tempo real, um pré-requisito para transmissão de torneios sincronizados no tempo. O tráfego de consoles de jogos, já representando 46,7% da receita de aplicações em 2024, continua a ancorar essa demanda especializada.

Mandatos da UE para infraestrutura de AV de sala de aula inteligente com cabo único

Um framework da Comissão Europeia de EUR 210 milhões para tecnologia educacional estipula fiação unificada de áudio e vídeo, acelerando os lançamentos de HDMI por cabo único. Os integradores profissionais agora especificam soluções híbridas de cobre e fibra que preparam os espaços de aprendizado para os futuros displays 16K, mantendo a compatibilidade universal de dispositivos do HDMI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção do Modo Alt USB-C em segmentos móveis e de laptops | -1.3% | Global, dispositivos premium | Médio prazo (2-4 anos) |

| Volatilidade do cobre e de terras raras elevando os preços médios de venda | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Limites de confiabilidade térmica em extremos automotivos versus MIPI A-PHY | -0.6% | Mercados automotivos globais | Longo prazo (≥ 4 anos) |

| Carga de royalties de propriedade intelectual do HDMI 2.1 sobre OEMs menores | -0.4% | Global, mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção do Modo Alt USB-C em segmentos móveis e de laptops

O Modo Alt USB-C transporta vídeo 4K por um conector reversível, permitindo que dispositivos mais finos dispensem uma entrada HDMI discreta.[3]HDMI Licensing Administrator, "Especificação do Modo Alt USB-C," hdmi.org No entanto, ele ocupa todas as quatro vias de alta velocidade, impedindo a transferência simultânea de dados USB e limitando a escalabilidade além dos níveis de desempenho do HDMI 1.4. Observadores do setor esperam coexistência em vez de substituição, particularmente em laptops para jogos e notebooks para criadores que precisam de saídas HDMI 2.1 de largura de banda total.

Volatilidade do cobre e de terras raras elevando os preços médios de venda

Os preços de referência do cobre subiram 75% desde 2020 à medida que os projetos de transição energética pressionam o fornecimento. A UNCTAD alerta que a demanda pode superar a capacidade refinada em mais de 40% até 2040, comprimindo as margens brutas dos cabos e prejudicando os pequenos montadores com opções limitadas de hedge.[4]UNCTAD, "Atualização do Comércio Global – Cobre," unctad.org Os fornecedores de primeiro nível contrariam a volatilidade por meio da substituição por fibra óptica, que reduz o conteúdo de cobre por metro e abre espaço para posicionamento premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: Ultra Alta Velocidade Comanda o Ciclo de Atualização

Os cabos de Alta Velocidade retiveram a maior participação de 40,65% do mercado de HDMI em 2025, sustentando uma base instalada considerável de televisores e consoles 4K. Ultra Alta Velocidade, no entanto, lidera o crescimento a um CAGR de 9,28%, impulsionado pelos requisitos de jogos 8K60 e 4K144. Os designs híbridos ópticos ativos estão entrando em volume à medida que as OEMs buscam exceder percursos de 10 m sem amplificadores, sinalizando uma mudança qualitativa em direção a arquiteturas ricas em fibra.

A inovação em óptica ativa eleva a capacidade de transporte para 48 Gbps e além, ao mesmo tempo em que mitiga a interferência eletromagnética, essencial em salas de imagem médica e backbones de transmissão. O cabo óptico ativo HDMI 2.0 de 100 m da Amphenol valida o caso comercial para transporte de longa distância e zero latência. À medida que os custos dos componentes caem, espera-se que a óptica ativa corroa a dominância do cobre e amplie o mercado endereçável de HDMI em instalações empresariais e de defesa.

Por Tipo de Conector: Ubiquidade do Tipo A Enfrenta Disrupção Automotiva

Os conectores Tipo A representaram 75,92% do tamanho do mercado de HDMI em 2025, refletindo integração quase universal em TVs, set-top boxes e PCs. As variantes Tipo E de grau automotivo, vedadas contra vibração e infiltração de fluidos, têm previsão de registrar o CAGR mais rápido de 8,32% até 2031 à medida que a digitalização do cockpit acelera. Os formatos Mini (Tipo C) e Micro (Tipo D) permanecem comuns em câmeras de ação e computadores de placa única, mas enfrentam pressão da convergência do Modo Alt USB-C.

As OEMs de veículos exigem conectores validados a 125 °C de temperatura ambiente e 1.000 h de vibração cíclica, obstáculos que a maioria dos soquetes HDMI de grau consumidor não consegue atender. Os fornecedores capazes de atender aos regimes de teste AEC-Q100 e ISO 16750 comandam, portanto, prêmios de preço, inclinando o equilíbrio competitivo em favor de especialistas em interconexão consolidados. A natureza especializada do Tipo E também reduz o risco de substituição, sustentando um nicho de crescimento defensável dentro do mercado de HDMI mais amplo.

Por Versão HDMI: 2.1 Torna-se a Nova Linha de Base

A Versão 2.0 manteve 58,02% de participação de receita em 2025, porém a Versão 2.1 está escalando mais rapidamente a um CAGR de 10,06% à medida que jogos a 120 Hz e streaming 8K migram para produtos de nível intermediário. Recursos como Taxa de Atualização Variável, HDR Dinâmico e Modo de Baixa Latência Automático são agora pré-requisitos para programas de certificação de consoles, acelerando os cronogramas de transição das OEMs.

O lançamento do HDMI 2.2 dobra a largura de banda agregada para 96 Gbps e introduz uma métrica de latência em tempo real, antecipando reivindicações competitivas do DisplayPort 2.1 e links automotivos proprietários. Os fornecedores de IP de semicondutores já oferecem blocos PHY plug-and-play para FPGAs e ASICs, que comprimem os ciclos de P&D e democratizam o acesso à revisão mais recente. O momentum do ecossistema, portanto, permanece um forte vento favorável para o mercado de HDMI.

Por Aplicação: Infoentretenimento Automotivo Avança Rapidamente

Televisores e projetores entregaram 46,05% da participação do mercado de HDMI em 2025 e continuam a ancorar os volumes. O infoentretenimento automotivo, no entanto, é a aplicação de expansão mais rápida com um CAGR de 9,74% à medida que as arquiteturas de veículos elétricos favorecem a computação centralizada e painéis de alta resolução. Os consoles de jogos sustentam a demanda por cadeias de sinal de ultra-baixa latência, enquanto a sinalização digital profissional se beneficia de soluções de energia e dados por cabo único implantadas em hubs de transporte e arenas esportivas.

As plataformas automotivas agora integram entretenimento para passageiros traseiros, painéis de instrumentos e HUDs de realidade aumentada, cada um conectado por meio de conexões blindadas de alta largura de banda. À medida que a autonomia de Nível 3 se prolifera, a contagem de displays — e, portanto, os pontos de interface — aumentará, ampliando ainda mais o tamanho do mercado de HDMI no setor de mobilidade.

Por Setor do Usuário Final: Consolidação de OEMs Molda a Demanda

As empresas de eletrônicos de consumo detiveram 60,22% de participação de receita em 2025, porém as OEMs automotivas e fornecedores de primeiro nível exibem o maior CAGR de 9,02% até 2031. Os locais de mídia e entretenimento implantam switchers profissionais para suportar transmissões ao vivo em 8K, enquanto a área de saúde adota o HDMI para imagens endoscópicas e robótica cirúrgica. Os fornecedores de automação industrial integram mini-conectores robustos em painéis de operadores, ilustrando o alcance do HDMI além de suas raízes no entretenimento.

O crescimento automotivo catalisa parcerias entre fabricantes de chips, especialistas em interconexão e integradores de painéis. Os fornecedores que oferecem conectores qualificados AEC-Q mais híbridos óptico-cobre se diferenciam em um segmento intolerante a erros de pacotes ou falhas térmicas, reforçando as barreiras de entrada para montadores de cabos de commodities.

Por Canal de Distribuição: Engajamento Direto com OEMs Cresce

O varejo e o e-commerce retiveram 57,25% do mercado de HDMI em 2025, refletindo volumes voltados ao consumidor. O fornecimento direto para OEMs está se expandindo a um CAGR de 8,12% à medida que montadoras, fabricantes de displays e empresas de aviônica demandam configurações de pinos personalizadas, sobre-moldagens e condicionadores de sinal em linha. Os ciclos rigorosos de conquista de design e a necessidade de testes de conformidade específicos para aplicações deslocam as aquisições da distribuição por catálogo para alianças estratégicas com fornecedores.

À medida que a complexidade dos produtos aumenta — particularmente com híbridos ópticos ativos — o suporte técnico aprofundado torna-se um diferenciador, incentivando relações mais próximas entre OEMs e fornecedores. Essa evolução do canal reforça a importância estratégica dos provedores de conectividade verticalmente integrados.

Análise Geográfica

A Ásia-Pacífico contribuiu com 38,12% da receita global em 2025 com base na fabricação em escala da China, nas fábricas de displays avançados do Japão e nas principais marcas de TV da Coreia do Sul. As empresas regionais de chips, como a MediaTek, aceleram a proliferação de portas HDMI, enquanto as iniciativas de padrões locais exploram interfaces de próxima geração de 192 Gbps para reduzir a dependência de propriedade intelectual estrangeira. As cadeias de suprimentos integradas comprimem os ciclos de desenvolvimento e sustentam preços competitivos, ajudando a Ásia a manter a liderança no mercado de HDMI.

A América do Norte exibe alto gasto per capita em home theater premium, arenas de e-sports e inovação automotiva. Isso se traduz em preços médios de venda acima da média para cabos Ultra Alta Velocidade de 48 Gbps e switchers matriciais de grau profissional. A Europa prioriza a conformidade regulatória; uma aquisição de EUR 210 milhões para soluções de AV para salas de aula inteligentes formaliza os mandatos de cabo único, garantindo demanda previsível para fornecedores certificados.

O Oriente Médio e África tem projeção de registrar um CAGR de 9,41% até 2031 à medida que projetos de cidades inteligentes, hospitalidade e educação implantam sinalização UHD e plataformas de aprendizado a distância. Os investimentos do Conselho de Cooperação do Golfo catalisam implantações de displays em grandes locais, enquanto a expansão das telecomunicações africanas estimula a adoção de set-top boxes. A América do Sul mostra adoção constante liderada pelo Brasil, embora a volatilidade cambial ocasionalmente modere as importações de eletrônicos de consumo.

Cenário Competitivo

O mercado de HDMI exibe concentração moderada: os cinco maiores fornecedores respondem por pouco menos de 50% da receita, deixando espaço para especialistas de nicho e montadores regionais. A aquisição de USD 2,1 bilhões pela Amphenol dos ativos de redes sem fio externas da CommScope em 2025 ilustra uma estratégia de ampliação de portfólios de conectividade em cobre, óptica e RF. A TE Connectivity está investindo em P&D de óptica ativa para capturar oportunidades de longa distância em transmissão e medicina, enquanto a Molex aproveita a experiência em design automotivo para garantir contratos de interface de painel.

A gestão de propriedade intelectual permanece central; o Administrador de Licenciamento HDMI lista quase 1.900 adotantes ativos, criando um ecossistema amplo, porém controlado, que penaliza clones não conformes. As OEMs sensíveis a custos em mercados emergentes enfrentam obstáculos de taxas de licenciamento e laboratórios de teste, incentivando indiretamente a consolidação em direção a fornecedores mais bem capitalizados. Enquanto isso, links específicos para automotivo como o MIPI A-PHY ameaçam a participação dentro dos veículos, levando o Fórum HDMI a priorizar a robustez eletromagnética nas próximas revisões.

A inovação de produtos está se inclinando para híbridos ricos em fibra: o cabo óptico ativo HDMI 2.0 de 100 m da Amphenol Socapex ganhou reconhecimento no setor naval e valida um nível premium inadequado para concorrentes de baixo custo. A direção estratégica, portanto, gira em torno da integração de transceivers ópticos, refinamento térmico automotivo e reforço de serviços de conformidade — cada um elevando novas barreiras de entrada e moldando a dinâmica futura do mercado de HDMI.

Líderes do Setor de HDMI

Aten International Co. Ltd.

Belkin International Inc.

Nordost Cables

The Chord Company Ltd.

Extron

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Fórum HDMI lançou a especificação HDMI 2.2 com suporte a 16K60 e dobrando a taxa de transferência para 96 Gbps.

- Maio de 2025: O Administrador de Licenciamento HDMI promoveu o novo padrão na Computex, destacando cargas de trabalho de IA e recursos de jogos Ultra96.

- Abril de 2025: A Amphenol reportou vendas recordes no primeiro trimestre de 2025 de USD 4,8 bilhões, citando demanda por datacom de TI e interconexão.

- Janeiro de 2025: A Amphenol concluiu sua aquisição de USD 2,1 bilhões dos negócios de redes móveis da CommScope, adicionando USD 1,2 bilhão em vendas anuais projetadas.

- Dezembro de 2024: A Amphenol Socapex introduziu um cabo óptico ativo HDMI 2.0 de 100 m que não necessita de alimentação externa.

Escopo do Relatório Global do Mercado de HDMI

HDMI, ou interface multimídia de alta definição, é um padrão para transmissão de sinais de áudio e vídeo de alta qualidade. Foi projetado para substituir os cabos analógicos de áudio/vídeo, incluindo o conector DVI, que é utilizado para aplicações específicas. O estudo acompanha a receita gerada pela venda de vários tipos de cabos HDMI utilizados em diversas aplicações. Ele também acompanha os impulsionadores, desafios e fatores macroeconômicos do mercado.

O mercado de HDMI é segmentado por tipo de cabo (padrão, alta velocidade, alta velocidade premium e ultra alta velocidade), tipo de conector (tipo A [padrão], tipo B [dual-link], tipo C [mini], tipo D [micro] e tipo E), aplicação (consoles de jogos, TVs, telefones celulares, sistemas automotivos, laptops e tablets e outros) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Padrão |

| Alta Velocidade |

| Alta Velocidade Premium |

| Ultra Alta Velocidade |

| Óptico Ativo |

| Tipo A (Padrão) |

| Tipo B (Dual-link) |

| Tipo C (Mini) |

| Tipo D (Micro) |

| Tipo E (Automotivo) |

| 1.4 e Anteriores |

| 2 |

| 2.1 |

| Consoles de Jogos |

| Televisores e Projetores |

| Smartphones e Tablets |

| Sistemas de Infoentretenimento Automotivo |

| PCs e Laptops |

| Sinalização Digital e Displays Comerciais |

| Outras Aplicações |

| OEMs de Eletrônicos de Consumo |

| OEMs Automotivas e Fornecedores de Primeiro Nível |

| Locais de Mídia e Entretenimento |

| TI e Telecomunicações |

| Saúde |

| Industrial e Outros |

| OEM Direto |

| Varejo e E-commerce |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Cabo | Padrão | ||

| Alta Velocidade | |||

| Alta Velocidade Premium | |||

| Ultra Alta Velocidade | |||

| Óptico Ativo | |||

| Por Tipo de Conector | Tipo A (Padrão) | ||

| Tipo B (Dual-link) | |||

| Tipo C (Mini) | |||

| Tipo D (Micro) | |||

| Tipo E (Automotivo) | |||

| Por Versão HDMI | 1.4 e Anteriores | ||

| 2 | |||

| 2.1 | |||

| Por Aplicação | Consoles de Jogos | ||

| Televisores e Projetores | |||

| Smartphones e Tablets | |||

| Sistemas de Infoentretenimento Automotivo | |||

| PCs e Laptops | |||

| Sinalização Digital e Displays Comerciais | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | OEMs de Eletrônicos de Consumo | ||

| OEMs Automotivas e Fornecedores de Primeiro Nível | |||

| Locais de Mídia e Entretenimento | |||

| TI e Telecomunicações | |||

| Saúde | |||

| Industrial e Outros | |||

| Por Canal de Distribuição | OEM Direto | ||

| Varejo e E-commerce | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de HDMI?

O mercado de HDMI é avaliado em USD 3,68 bilhões em 2026 e tem projeção de atingir USD 5,39 bilhões até 2031 a um CAGR de 7,95% durante 2026-2031.

Qual tipo de cabo está crescendo mais rapidamente?

Os cabos Ultra Alta Velocidade estão se expandindo a um CAGR de 9,28% até 2031, impulsionados pelos requisitos de jogos 8K e de alta taxa de quadros.

Por que o setor automotivo é importante para o HDMI?

O infoentretenimento automotivo e os displays ADAS precisam de links robustos e de alta largura de banda; os conectores Tipo E estão, portanto, registrando um CAGR de 8,32%, tornando os veículos a aplicação de crescimento mais rápido.

Como o HDMI 2.2 melhora em relação às versões anteriores?

O HDMI 2.2 dobra a largura de banda agregada para 96 Gbps, suporta vídeo 16K60 e introduz métricas de indicação de latência para sincronização em tempo real em jogos e AV profissional.

Quais regiões estão registrando o crescimento de mercado mais rápido?

A região do Oriente Médio e África tem projeção de crescer a um CAGR de 9,41% até 2031 à medida que os investimentos em cidades inteligentes e aprendizado digital aceleram a demanda por conectividade.

Como a volatilidade da cadeia de suprimentos está afetando os preços do HDMI?

A inflação do preço do cobre e a escassez de terras raras estão elevando os preços médios de venda, levando os fornecedores a adotar designs ópticos ativos ricos em fibra que reduzem a dependência do cobre enquanto sustentam margens premium.

Página atualizada pela última vez em: