Tamanho e Participação do Mercado de Smart TV dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

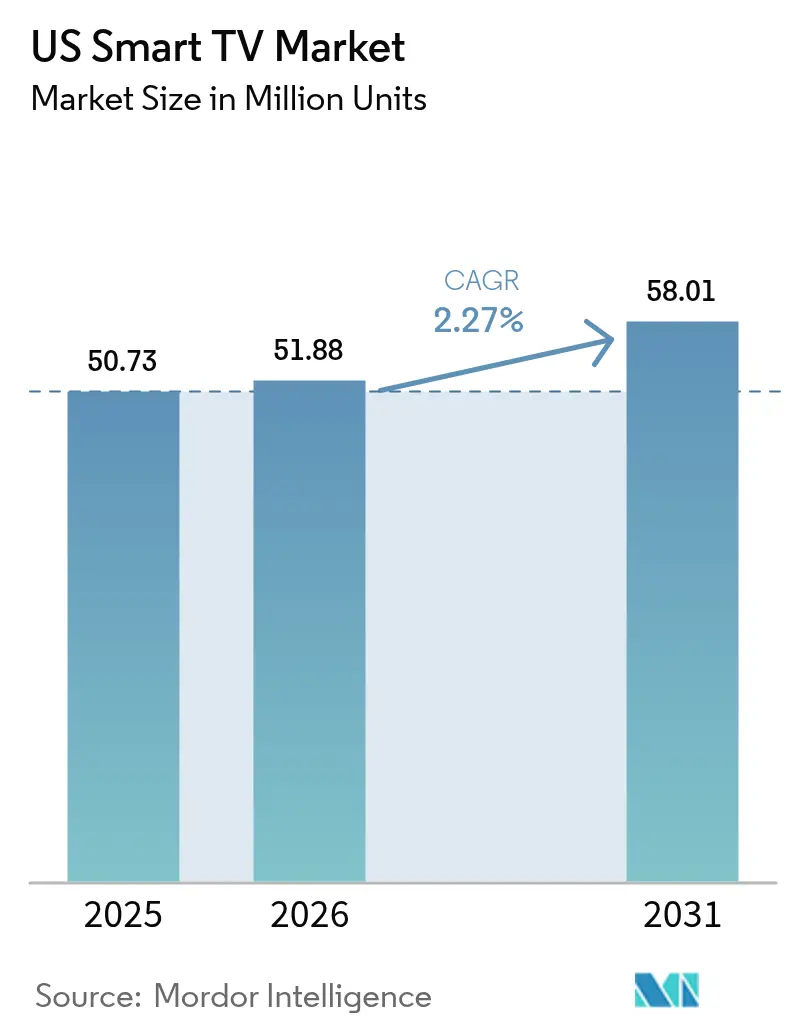

| Tamanho do mercado no ano base (2025) | 50.73 Milhões de unidades |

| Volume do Mercado (2026) | 51.88 Milhões de unidades |

| Volume do Mercado (2031) | 58.01 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 2.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart TV dos EUA por Mordor Intelligence

O tamanho do mercado de Smart TV dos EUA foi avaliado em 50,73 milhões de unidades em 2025 e estima-se que cresça de 51,88 milhões de unidades em 2026 para alcançar 58,01 milhões de unidades até 2031, a uma CAGR de 2,27% durante o período de previsão (2026-2031). A demanda dos usuários finais está se deslocando em direção à qualidade de imagem premium, ecossistemas de streaming integrados e recursos otimizados para jogos, mesmo com a moderação do crescimento geral em uma categoria de eletrônicos de consumo em maturação. O impulso por formatos grandes, notadamente os aparelhos de 55-64 polegadas, continua a ancorar os volumes do mercado mainstream, enquanto as telas ultragrandes de 75 polegadas ou mais se tornam a principal compra aspiracional. Ao mesmo tempo, os ciclos de inovação em painéis — OLED de 4 camadas, mini-LED e retroiluminação RGB emergente — estão encurtando os prazos de substituição. A monetização de plataformas por meio de publicidade em TV conectada (CTV) agora subsidia os preços de hardware, ajudando as marcas a defenderem sua participação em unidades frente à agressiva compressão de preços por parte dos novos entrantes chineses. Por fim, os incentivos fiscais de eficiência energética em nível estadual e o aperto das regras de privacidade de dados moldam as prioridades de desenvolvimento de produtos, sublinhando o complexo ambiente regulatório que envolve o mercado de Smart TV dos EUA.

Principais Conclusões do Relatório

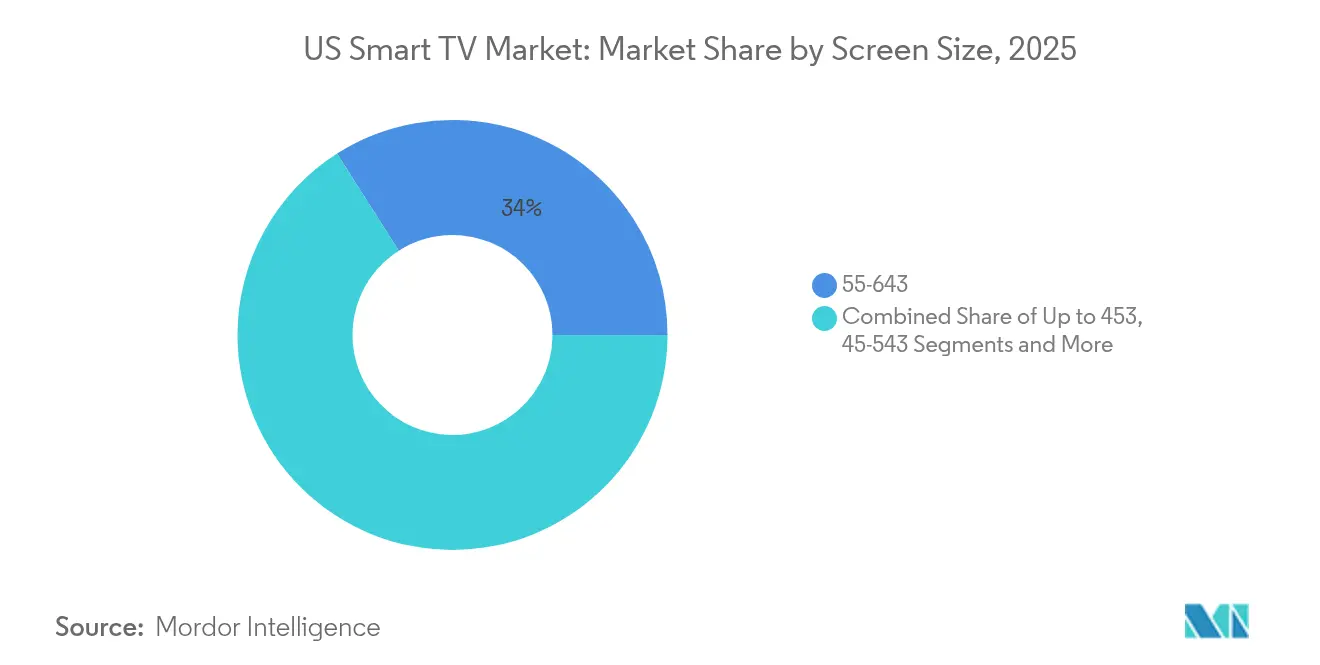

- Por tamanho de tela, os modelos de 55–64 polegadas lideraram com 34,02% de participação de mercado em 2025, enquanto os modelos de 75 polegadas e acima registraram o crescimento mais rápido, com uma CAGR de 2,69% até 2031.

- Por resolução, o 4K UHD capturou 54,02% do mercado de Smart TV dos EUA em 2025; o 8K UHD lidera com uma perspectiva de CAGR de 3,17% até 2031.

- Por tecnologia de painel, o LCD/LED capturou 60,45% do tamanho do mercado de Smart TV dos EUA em 2025, enquanto o OLED gerou uma previsão de CAGR de 2,62%, superando o tamanho geral do mercado de Smart TV dos EUA.

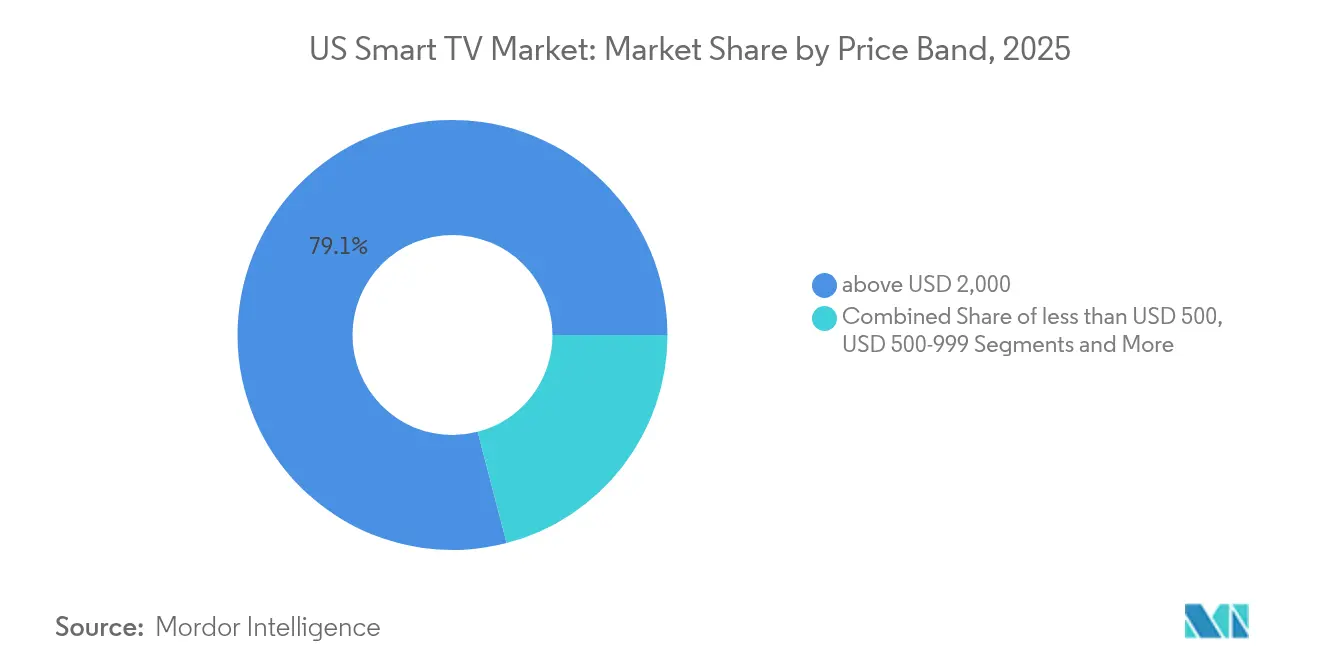

- Por faixa de preço, os aparelhos com preço acima de USD 2.000 contribuíram com 79,05% da receita do segmento premium em 2025 e estão projetados para crescer a uma CAGR de 2,61% até 2031.

- Por sistema operacional, o Roku OS liderou com 38,12% da receita do segmento premium em 2025, enquanto o Google TV deve crescer a uma CAGR de 2,6% até 2031.

- Samsung, LG e TCL juntas detinham 78,95% da receita do segmento premium em 2025, ressaltando a força concentrada das marcas no segmento de alto padrão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Smart TV dos EUA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo rápido de atualização para 4K/8K | +0.8% | Clusters metropolitanos nacionais | Médio prazo (2–4 anos) |

| Ecossistemas integrados de streaming e aplicativos | +0.6% | Regiões de corte de cabo em todo o país | Curto prazo (≤ 2 anos) |

| Aumento nas compras de telas maiores que 65" | +0.7% | Mercados de alta renda | Médio prazo (2–4 anos) |

| Compartilhamento de receita publicitária de CTV com OEMs | +0.4% | Principais áreas de mercado designadas | Longo prazo (≥ 4 anos) |

| Recursos de TV otimizados para jogos | +0.3% | Demografias com alta densidade de jogadores | Curto prazo (≤ 2 anos) |

| Incentivos fiscais de eficiência energética | +0.2% | Estados com programas de reembolso | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo rápido de atualização para 4K/8K

O 4K UHD já domina mais da metade das remessas, mas os fabricantes estão encurtando o ciclo tecnológico ao tornar mainstream os processadores prontos para 8K e a retroiluminação avançada. Os protótipos de mini-LED RGB da Samsung, apresentados em 2025, prometem contraste em nível OLED mantendo a paridade de custo do LCD[1]Fonte: Samsung Electronics, "Destaques do Lançamento das TVs Neo QLED e OLED 2025," samsung.com . A arquitetura OLED de quatro camadas da LG eleva o brilho de pico em 40%, resolvendo as limitações de HDR que antes freavam a adoção premium[2]Fonte: LG Display, "Relatório Técnico da Arquitetura OLED de Quatro Camadas," lg.com. Essas mudanças significativas impulsionam conjuntamente os proprietários existentes a substituírem seus aparelhos mais cedo, especialmente à medida que o streaming e os consoles de próxima geração gradualmente expõem conteúdo nativo em 8K.

Ecossistemas integrados de streaming e aplicativos

Os sistemas operacionais de Smart TV agora replicam a funcionalidade de dispositivos externos, reunindo lojas, pagamentos e anúncios segmentados sob a marca da televisão. O Roku OS ainda representa a maior base instalada, mas o Google TV é o que mais cresce, já que a personalização por busca impulsiona o tempo de exibição. A LG relata que a receita de tecnologia publicitária do seu webOS superou KRW 1 trilhão em 2024, comprovando que a economia de plataforma compensa cada vez mais a compressão de margem de hardware.[3]Fonte: LG Electronics, "LG Anuncia Resultados Financeiros do Quarto Trimestre e do Ano Completo de 2024," lg.com

Aumento nas compras de telas maiores que 65"

O prêmio de preço para painéis de 75 polegadas foi reduzido para aproximadamente 1,3 vez o custo de um aparelho de 65 polegadas, ante quase 2 vezes registrado cinco anos atrás. As caixas de breakout sem fio, que agora se expandem dos modelos OLED topo de linha para as linhas superiores de mini-LED médio-alto, reduzem a bagunça de cabos e os receios de instalação. Simultaneamente, a mudança para estilos de vida de trabalho remoto transformou as salas de estar em centros de entretenimento híbridos, incentivando os consumidores a justificar telas de grandes dimensões tanto para a produtividade diurna quanto para o streaming noturno.

O compartilhamento de receita publicitária de CTV cria novos modelos de negócios

Os proprietários de plataformas assinam cada vez mais acordos de compartilhamento de receita que proporcionam crescimento de ARPU de dois dígitos. A receita de publicidade do webOS da LG em 2024 já cobre cerca de 15% do seu lucro bruto total de entretenimento doméstico, demonstrando como o inventário orientado por dados pode reduzir os preços de tabela sem corroer a contribuição para o resultado final.

Análise de Impacto das Restrições*

| Fator de Restrição | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canibalização pelo uso de smartphones/tablets para visualização | −0.5% | Coortes urbanas mais jovens | Longo prazo (≥ 4 anos) |

| Compressão de preços por marcas chinesas de baixo custo | −0.4% | Segmentos sensíveis a preços | Curto prazo (≤ 2 anos) |

| Resistência à coleta de dados em nível de sistema operacional por questões de privacidade | −0.3% | Estados com foco em privacidade | Médio prazo (2–4 anos) |

| Volatilidade da cadeia de suprimentos de retroiluminação mini-LED | −0.2% | Disponibilidade premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização pelo uso de smartphones/tablets para visualização

As telas de dispositivos móveis capturam cada vez mais os minutos de entretenimento diurno, limitando as ocasiões de visualização compartilhada que tradicionalmente justificavam as atualizações para telas grandes. O estudo de 2024 da Comissão Federal de Comércio (FTC) destaca como as plataformas de streaming superindexam o design de sua interface de usuário para dispositivos portáteis, reforçando os hábitos de consumo individual.[4]Fonte: FTC, "Uma Visão por Trás da Tela: Examinando as Práticas de Dados dos Serviços de Streaming de Vídeo," ftc.gov No entanto, jogos e conteúdo cinematográfico premium continuam sendo redutos da televisão, moderando o efeito de canibalização.

Compressão de preços por marcas chinesas de baixo custo

A integração vertical na TCL CSOT e a montagem localizada da Hisense mantêm os custos de lista de materiais aproximadamente 12–15% abaixo dos concorrentes coreanos. A agressividade no varejo resultante pressiona para baixo os preços médios de venda (ASPs) do mercado mainstream, forçando as marcas premium a comprovarem valor diferenciado por meio de exclusividades de painel e plataforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Tela: Grandes Formatos Consolidam a Demanda Aspiracional

A faixa de 55-64 polegadas manteve uma participação líder de 34,02% nas remessas em 2025, confirmando seu papel como o ponto ideal do mercado mainstream. No entanto, o segmento de 75 polegadas ou mais está programado para crescer mais rapidamente, a uma CAGR de 2,69%, superando o crescimento geral do mercado de Smart TV dos EUA. Os adotantes iniciais citam jogos imersivos e streaming com qualidade de cinema como justificativa para a compra de painéis que agora custam menos de USD 2.000 em promoção. A Samsung detém aproximadamente um terço dos formatos ultragrandes, aproveitando sua cadeia de suprimentos de micro-LED e promoções agressivas nos canais de distribuição. Os modelos de entrada com menos de 45 polegadas continuam em declínio, pressionados por tablets baratos para visualização pessoal e por aparelhos de tamanho médio que cabem cada vez mais em apartamentos menores graças à minimização das bordas.

Os instaladores relatam que as caixas de breakout sem fio reduzem o tempo de instalação em quase 40%, acelerando a aceitação de telas de 75 polegadas montadas na parede em residências já existentes. Os dados do programa ENERGY STAR sugerem que o consumo de energia por polegada quadrada está caindo mais rapidamente do que a área do painel está aumentando, dissipando as objeções relacionadas ao custo de eletricidade entre os compradores conscientes do meio ambiente. Coletivamente, essas tendências significam que os displays de grande formato permanecerão como o principal fator de crescimento dentro do mercado de Smart TV dos EUA.

Por Resolução: O 8K Encontra Espaço por Meio dos Jogos

O 4K UHD atingiu 54,02% de participação nas remessas em 2025, tendo já se tornado um padrão mínimo esperado. O nascente segmento de 8K está projetado para registrar uma CAGR de 3,17%, auxiliado por mecanismos de upscaling por IA que compensam a escassez de conteúdo-fonte nativo. Os consoles Microsoft Xbox Series X e Sony PlayStation 5 Pro habilitaram a saída em 8K nas atualizações de firmware de 2025, e os provedores de streaming iniciaram testes de VOD em 8K em mercados limitados. As táticas de upsell combinam painéis 8K com planos de financiamento mais curtos para compensar o impacto do preço elevado, garantindo que os adotantes iniciais se renovem a cada 3-4 anos. Os modelos Full HD agora sobrevivem principalmente no setor de hospitalidade e nas ofertas de porta de entrada priorizadas pelo preço no varejo.

Os fornecedores de OLED argumentam que os ganhos de brilho fecham a vantagem percebida do 8K sobre o 4K HDR de alta qualidade, mas os dados de pesquisa mostram que os jogadores iniciais escolhem desproporcionalmente os aparelhos 8K por seus direitos de se gabar sobre benchmarks. À medida que os codecs de compressão amadurecem, a sobrecarga de largura de banda para streams em 8K cairá, removendo um dos últimos obstáculos técnicos para a implantação em massa.

Por Tecnologia de Painel: O OLED Reduz a Diferença

A tecnologia LCD/LED ainda detinha 60,45% da participação em unidades em 2025, mas as remessas de OLED estão crescendo quase 30 pontos-base acima da CAGR geral do mercado de Smart TV dos EUA. A arquitetura de quatro camadas da LG finalmente eleva o brilho de pico de HDR acima de 1.500 nits, silenciando a crítica de "apenas para ambientes escuros". Enquanto isso, a linha de OLED com ponto quântico da Samsung aproveita a certificação livre de cádmio para mitigar o risco de conformidade ambiental. Os clusters de mini-LED oferecem aos aparelhos LCD premium um contraste quase comparável ao do OLED, tornando as distinções menos claras para os compradores casuais e impulsionando a segmentação orientada por preço para o âmbito do marketing, em vez de especificações técnicas puras. As dificuldades na cadeia de suprimentos de mini-LED impulsionam a disponibilidade comparativa do OLED, oferecendo à LG e à Sony uma alavancagem temporária nos ciclos de produtos do quarto trimestre.

As demonstrações de micro-LED na CES 2025 sugeriram formatos mais acessíveis ao mercado, mas os rendimentos de wafers ainda estão muito aquém da viabilidade econômica comercial. No interim, o OLED e o mini-LED continuarão sua corrida de dois cavalos para definir a diferenciação do segmento premium dentro do mercado de Smart TV dos EUA.

Por Faixa de Preço: O Crescimento Premium Supera o Volume

Por faixa de preço, os aparelhos com preço acima de USD 2.000 contribuíram com 79,05% da receita do segmento premium em 2025 e estão projetados para crescer a uma CAGR de 2,61% até 2031. Samsung e LG juntas absorveram mais da metade dessa receita premium, sustentadas por propriedade intelectual de painéis, design industrial e serviços de assinatura incluídos. As promoções de financiamento parcelam os pagamentos em 36 meses sem juros, reduzindo a diferença em relação ao desembolso mensal dos aparelhos de faixa média. Na outra extremidade, os modelos abaixo de USD 500 enfrentam pressão severa de margem, à medida que TCL e Hisense monetizam após a venda por meio de anúncios de CTV segmentados, em vez de margem no hardware.

Os incentivos de eficiência energética se complementam com as ofertas premium: as retroiluminações de mini-LED podem ultrapassar 3.000 zonas de escurecimento local sem violar o orçamento de energia do Nível 2 da Califórnia. Os compradores premium, portanto, veem a eficiência energética como uma justificativa adicional para um gasto inicial mais elevado. Nas faixas intermediárias (USD 1.000-1.999), as marcas lutam para manter a diferenciação por meio de exclusividades de software, clientes de jogos em nuvem e controle de voz por IA, em vez de apenas métricas brutas de display.

Por Sistema Operacional: As Guerras de Plataformas Definem a Fidelização

O Roku OS ainda representa aproximadamente 38,12% das telas inteligentes ativadas em todo o país, mas o Google TV avança 2,6% ao ano com base na integração com a busca e o YouTube. A bem-sucedida monetização do webOS da LG levou a Samsung a relançar o intercâmbio de inventário de publicidade do Tizen, impulsionando o crescimento de CPM de dois dígitos. O Fire TV OS da Amazon canaliza os dados domésticos centrados no Prime de volta para o volante de varejo da empresa, conferindo-lhe um ROI publicitário desproporcional apesar de uma menor participação em unidades. O VIDAA U da Hisense, embora seja um player de nicho, enfatiza os canais FAST localizados para conquistar os cortadores de cabo que buscam programação gratuita com suporte de anúncios.

Os jogos em nuvem estão rapidamente se tornando o recurso diferenciador dos sistemas operacionais. A expansão do Xbox Cloud Gaming pela Microsoft em 2025 para os modelos LG e Samsung proporcionou a essas marcas uma biblioteca imediata de mais de 50 títulos sem a necessidade de compra de console. À medida que outras plataformas negociam acordos semelhantes, a diferenciação em nível de sistema operacional pode depender da otimização de latência e da simplicidade de pareamento de controles. Simultaneamente, as leis estaduais de privacidade poderiam forçar prompts de opt-in que reduzem a profundidade da coleta de dados, ameaçando a diferença de ARPU de publicidade entre ecossistemas de SO fechados e abertos.

Cenário Competitivo

O mercado de Smart TV dos EUA apresenta concentração moderada: os cinco principais fornecedores capturam pouco mais de 70% das remessas em unidades, equivalendo a uma pontuação de concentração de mercado de 7. A Samsung permanece líder em receita, aproveitando um robusto departamento de P&D e economias de escala tanto em substratos LCD quanto em OLED. A virada da LG para a receita de plataforma permitiu que ela melhorasse a economia por unidade apesar da pressão sobre os ASPs. A integração vertical da TCL por meio da TCL CSOT assegura vantagens de custo, permitindo um posicionamento de preços agressivo sem corroer excessivamente a margem bruta.

As jogadas estratégicas em 2025 giram em torno do agrupamento de serviços. A Samsung emparelhou sua linha principal Neo QLED com seis meses de Xbox Game Pass Ultimate, diferenciando-se instantaneamente dos concorrentes com preços equiparados. A LG reage com níveis freemium no seu serviço FAST webOS Channels, com o objetivo de dobrar as impressões de anúncios por usuário ativo. A Hisense, determinada a se graduar do segmento de valor, introduziu um aparelho de mini-LED de 110 polegadas por menos de USD 3.000, subestimando as marcas coreanas e redefinindo o teto de acessibilidade para telas grandes no mercado mainstream.

A abertura de plataforma é o novo campo de batalha. Google e Amazon pressionam pela penetração de designs de referência, cortejando montadores menores para ampliar o alcance de seus sistemas operacionais. Samsung e LG defendem suas pilhas proprietárias prometendo atualizações de recursos pós-compra: refinamentos de upscaling por IA, portais de jogos em período de teste gratuito e tradução de idiomas no dispositivo. O cabo de guerra se intensificará à medida que os orçamentos de publicidade continuem a ser realocados da TV linear para a CTV programática, com o controle de plataforma ditando a captura de receita.

Líderes do Setor de Smart TV dos EUA

LG Electronics Inc.

Samsung Electronics Co. Ltd

Sharp Corporation

Sony Group Corporation

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft e a LG expandiram o Xbox Cloud Gaming para as televisões com webOS, concedendo aos assinantes do Game Pass Ultimate acesso direto a mais de 200 títulos sem um console.

- Janeiro de 2025: A LG Electronics reportou receita de KRW 87,73 trilhões no ano fiscal de 2024, com as vendas de publicidade e conteúdo do webOS superando KRW 1 trilhão pela primeira vez.

- Novembro de 2024: A Microsoft habilitou o streaming de títulos comprados na Xbox Store para as Smart TVs da Samsung, ampliando os jogos em nuvem além dos catálogos de assinatura.

- Agosto de 2024: A Nvidia e a Microsoft introduziram o login único entre as contas GeForce Now e Xbox, simplificando o acesso à nuvem nos displays Samsung Gaming Hub.

Escopo do Relatório do Mercado de Smart TV dos EUA

| Até 45" |

| 45-54" |

| 55-64" |

| 65-74" |

| 75" e Acima |

| HDTV |

| Full HD |

| 4K UHD |

| 8K UHD |

| LCD/LED |

| QLED |

| OLED |

| Mini-LED |

| Menos de USD 500 |

| USD 500-999 |

| USD 1.000-1.999 |

| Mais de USD 2.000 |

| Roku OS |

| Google/Android TV |

| Tizen OS |

| webOS |

| Fire TV OS |

| VIDAA U |

| Por Tamanho de Tela | Até 45" |

| 45-54" | |

| 55-64" | |

| 65-74" | |

| 75" e Acima | |

| Por Tipo de Resolução | HDTV |

| Full HD | |

| 4K UHD | |

| 8K UHD | |

| Por Tecnologia de Painel | LCD/LED |

| QLED | |

| OLED | |

| Mini-LED | |

| Por Faixa de Preço | Menos de USD 500 |

| USD 500-999 | |

| USD 1.000-1.999 | |

| Mais de USD 2.000 | |

| Por Sistema Operacional | Roku OS |

| Google/Android TV | |

| Tizen OS | |

| webOS | |

| Fire TV OS | |

| VIDAA U |

Principais Questões Respondidas no Relatório

Qual é o volume de remessas projetado para o mercado de Smart TV dos EUA em 2031?

Espera-se que as remessas alcancem 58,01 milhões de unidades até 2031.

Qual segmento de tamanho de tela se expandirá mais rapidamente até 2031?

Os aparelhos de 75 polegadas e acima estão previstos para crescer a uma CAGR de 2,69%.

Como os fabricantes de TV estão compensando a pressão sobre as margens de hardware?

Eles monetizam o inventário de publicidade de TV conectada; a plataforma webOS da LG, por exemplo, gerou mais de KRW 1 trilhão em receita em 2024.

Qual sistema operacional lidera atualmente as ativações nos EUA?

O Roku OS retém a maior base instalada, cobrindo aproximadamente 38,12% das telas inteligentes ativas.

Página atualizada pela última vez em: