Tamanho e Participação do Mercado de Infraestrutura de Broadcast

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Broadcast por Mordor Intelligence

O tamanho do mercado de infraestrutura de broadcast atingiu USD 5,77 bilhões em 2025 e tem previsão de avançar para USD 8,27 bilhões até 2030, registrando um CAGR de 7,47%. A demanda se acelera à medida que as emissoras reformulam plantas legadas, migram de cadeias de sinal de Interface Digital Serial para Protocolo de Internet (IP) e integram fluxos de trabalho nativos em nuvem que suportam padrões de distribuição 4K, 8K, Alto Alcance Dinâmico (HDR) e de próxima geração. A intensificação da visualização over-the-top (OTT), os testes de campo do 5G-Broadcast e os prazos nacionais de migração digital reforçam os desembolsos de capital, enquanto a escassez na cadeia de suprimentos de chipsets especializados eleva os custos de hardware, mas também impulsiona os operadores em direção a serviços gerenciados. À medida que os gastos migram de ativos fixos para software e operações terceirizadas, os fornecedores enfatizam contratos de ciclo de vida, portfólios de serviços com foco em segurança e microsserviços que permitem às emissoras escalar codificação, playout e largura de banda de contribuição sob demanda. As oportunidades regionais variam: a América do Norte sustenta investimentos premium em torno do ATSC 3.0, a Europa financia atualizações de serviço público vinculadas ao replanejamento de espectro, e os governos da Ásia-Pacífico comprometem subsídios para renovações de transmissores rurais para reduzir a divisão digital.

Principais Conclusões do Relatório

- Por componente, o hardware liderou com 46,78% da participação do mercado de infraestrutura de broadcast em 2024; os serviços se expandem a um CAGR de 9,89% até 2030.

- Por tecnologia, OTT/streaming comandou uma participação de 37,88% do tamanho do mercado de infraestrutura de broadcast em 2024, enquanto a transmissão baseada em nuvem registra o CAGR mais rápido de 7,79% até 2030.

- Por modelo de implantação, o ambiente local deteve 59,98% da receita de 2024; as soluções em nuvem e virtualizadas cresceram a um CAGR de 9,67% até 2030.

- Por usuário final, as redes de televisão comercial responderam por uma participação de 28,76% em 2024, enquanto as plataformas OTT registraram um CAGR de 7,91% entre 2025-2030.

- Por aplicação, transmissão e distribuição capturaram uma participação de 31,24% em 2024; playout e controle mestre avançam a um CAGR de 8,19% até 2030.

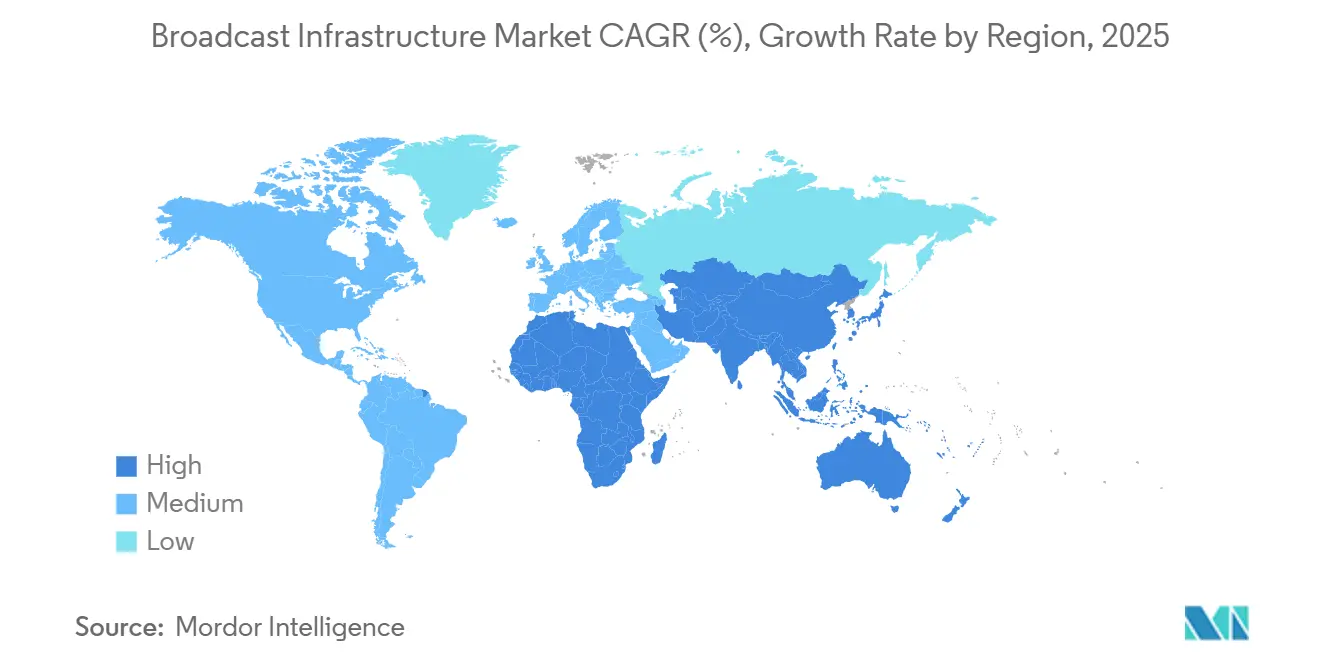

- Por geografia, a América do Norte liderou com 33,88% de participação na receita em 2024; a Ásia-Pacífico registra o CAGR mais rápido de 7,97% até 2030.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Broadcast

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de SD/HD para 4K/8K + HDR | +1.8% | Global; implantações iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração digital mandatada pelo governo | +1.5% | Economias em desenvolvimento; África do Sul, América Latina, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão das plataformas OTT e playout baseado em IP | +2.1% | Global; mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de campo do 5G-Broadcast (FeMBMS) | +0.9% | Núcleo piloto na Ásia-Pacífico; expansão para Europa e Américas | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de produção remota nativos em nuvem | +1.2% | América do Norte e UE; em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conteúdo hiperpersonalizado impulsionado por IA | +0.8% | América do Norte e Europa; Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de SD/HD para 4K/8K e atualizações de HDR

A adoção de ultra-alta-definição (UHD) força a reengenharia de ponta a ponta de câmeras, roteadores, comutadores e cadeias de distribuição. As emissoras públicas da Alemanha, França e Reino Unido destinaram EUR 2,3 bilhões (USD 2,6 bilhões) para implantações de UHD entre 2024-2026. [1]"Estratégia UHD 2024-2026," União Europeia de Radiodifusão, ebu.ch Os detentores de direitos esportivos tratam 4K e HDR como linha de base, obrigando as instalações a migrar para a malha IP SMPTE ST 2110. A atualização tecnológica também melhora a eficiência energética, criando economias operacionais que compensam parcialmente os picos de capex. Os roteiros dos fornecedores agora priorizam interfaces de 25 GbE e 100 GbE, além de compressão JPEG-XS para preservar a qualidade de imagem em taxas de bits gerenciáveis. À medida que a penetração de painéis 8K para consumidores aumenta gradualmente, as emissoras protegem os investimentos futuros especificando margem de largura de banda em matrizes de comutação e arrays de armazenamento.

Programas de migração digital mandatados pelo governo

Os reguladores aceleram o desligamento analógico para recuperar o espectro abaixo de 700 MHz para dados móveis. A Estratégia de Espectro 2025 da Administração Nacional de Telecomunicações e Informação visa uma reconfiguração mais suave por meio do compartilhamento de modelos de propagação e do financiamento de filtros de transição. [2]"Estratégia Nacional de Espectro 2025," Administração Nacional de Telecomunicações e Informação, ntia.gov A África do Sul estendeu cupons de subsídio para que famílias de baixa renda possam substituir os decodificadores analógicos, desbloqueando pedidos para aproximadamente 400 locais de transmissão até 2025. Incentivos semelhantes no Brasil e na Indonésia comprimem os calendários de atualização de rede, criando picos de aquisição que favorecem integradores turnkey com serviços de campo comprovados. Os cronogramas de conformidade também estimulam a demanda por sondas de monitoramento que validam sinais DVB-T2 e ISDB-T.

A expansão das plataformas OTT torna necessário o playout baseado em IP.

A participação do streaming na audiência em horário nobre superou 36% nos Estados Unidos em 2024, ultrapassando a TV a cabo pela primeira vez. [3]"AWS Elemental Avança na Codificação," Amazon Web Services, aws.amazon.com Plataformas como Netflix e Disney+ expandem nós de headend regionais, levando as emissoras a se voltarem para codificadores definidos por software e ferramentas de multiplexação estatística que unificam a saída linear e sob demanda. Os provedores de nuvem respondem com instâncias de computação otimizadas para mídia, aproximando os ganhos de eficiência de codificação de 40%, permitindo que os operadores adicionem escadas de taxa de bits adaptativa sem nova capacidade de rack. O mercado de infraestrutura de broadcast gira cada vez mais em torno de acordos de nível de serviço (SLAs) para latência, failover e empacotamento just-in-time, elevando o papel da integração contínua e do DevOps nas operações de playout.

Fluxos de trabalho de produção remota nativos em nuvem

Os eventos ao vivo agora aproveitam salas de controle virtualizadas onde talentos e diretores técnicos se conectam via banda larga gerenciada. A União Europeia de Radiodifusão reduziu os custos de implantação de caminhões de transmissão externa em 30% durante os eventos de ciclismo de 2024 por meio de produção distribuída. Os microsserviços misturam áudio, vídeo e gráficos na nuvem, permitindo alocação flexível de equipes e menores pegadas no local. A latência no local do talento permanece abaixo de 200 ms, aceitável para cortes em discussões em painel. À medida que as redes privadas 5G amadurecem, as latências de comutação em nuvem cairão ainda mais, abrindo a produção remota para redações de médio porte e esportes universitários. Os fabricantes de equipamentos agrupam painéis de orquestração para simplificar o provisionamento multinuvem e o roteamento de feeds com gestão de direitos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para renovação de infraestrutura legada | -1.4% | Global; agudo para emissoras pequenas e públicas | Médio prazo (2-4 anos) |

| Escassez de espectro e obstáculos de realocação | -0.8% | América do Norte urbana, Europa; corredores metropolitanos congestionados | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança em cadeias de broadcast baseadas em IP | -0.6% | Global; escala em hubs críticos de originação de notícias | Curto prazo (≤ 2 anos) |

| Lacuna de competências em engenharia de broadcast virtualizado | -0.9% | América do Norte e Europa; escassez iminente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para renovação de infraestrutura legada

Substituir plantas baseadas em coaxial por comutação ST 2110 frequentemente dobra os custos operacionais de curto prazo porque os caminhos SDI de transmissão simultânea devem permanecer ativos durante a migração. Os sensores de câmera especializados subiram 18% em 2024 em meio à escassez de chips, inflando as linhas de equipamentos nos orçamentos das emissoras. As emissoras de serviço público, dependendo de dotações anuais, adiam certos ciclos de atualização, criando um mosaico baseado em idade que complica a gestão de peças sobressalentes. Os modelos de arrendamento e os nós de codificação com pagamento conforme o uso suavizam os desembolsos, mas as aprovações do conselho ainda retardam as rearquiteturas de instalações de vários milhões de dólares. Os pontos de venda de mercados menores avaliam o risco de investimentos obsoletos se os padrões evoluírem novamente antes da amortização.

Vulnerabilidades de cibersegurança em cadeias de broadcast baseadas em IP

Os protocolos abertos introduzem superfícies de ataque ausentes no SDI ponto a ponto. Incidentes de ransomware em dois centros de playout europeus no final de 2024 interromperam vários canais por várias horas, forçando a reprodução de emergência em fita. Estruturas de confiança zero, VLANs segmentadas e detecção de anomalias em tempo real adicionam custo e complexidade, especialmente onde os sistemas de gestão de ativos de mídia (MAM) se integram com a TI corporativa. Os prêmios de ciberseguro para emissoras subiram 22% em 2025, refletindo a elevada percepção de ameaças. A conformidade com ISO 27001 e ETSI TS 103 645 torna-se critério de aquisição, beneficiando fornecedores que agrupam serviços de proteção e pipelines de firmware seguro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços catalisam a adoção de infraestrutura gerenciada

O hardware manteve 46,78% da participação do mercado de infraestrutura de broadcast em 2024, ancorado por câmeras, roteadores, servidores e transmissores de alta potência que permanecem indispensáveis aos fluxos de trabalho lineares. No entanto, o segmento de serviços cresce a um CAGR de 9,89% até 2030, à medida que as emissoras terceirizam centros de operações de rede (NOCs) 24/7, manutenção de campo e conformidade com padrões. A mudança permite que os departamentos financeiros tratem a infraestrutura como despesa operacional, suavizando o fluxo de caixa e redirecionando o capital para conteúdo premium.

A crescente demanda por avaliações de vulnerabilidade, auditorias de interoperabilidade 2110 e sandboxing de recuperação de desastres posiciona os integradores como parceiros estratégicos. As reservas de Video SaaS da Harmonic cresceram 18% em 2024, demonstrando como a receita recorrente compensa os pedidos cíclicos de hardware. As atualizações de software adicionam camadas de valor por meio de transcodificadores de baixa latência e análises de qualidade habilitadas por IA, ajudando os fornecedores a monetizar as bases instaladas sem enviar novo hardware. O mercado de infraestrutura de broadcast se beneficia quando os acordos de ciclo de vida agrupam peças sobressalentes, firmware e treinamento, pois reduzem as penalidades por tempo de inatividade não planejado.

Por Tecnologia: A transmissão baseada em nuvem registra a trajetória mais rápida

Os fluxos de trabalho de OTT e streaming capturaram 37,88% da receita em 2024, à medida que o público gravitou em direção a catálogos personalizados e interfaces amigáveis para maratonas. Ainda assim, os links terrestres e via satélite legados permanecem centrais para o alcance nacional e a distribuição resiliente a desastres. A transmissão baseada em nuvem entrega o CAGR mais forte de 7,79%, impulsionada pela penetração de banda larga gigabit e famílias de instâncias otimizadas para mídia que reduzem os tempos de inicialização para canais pop-up.

As emissoras encadeiam codificadores em contêineres, servidores de origem e módulos de inserção dinâmica de anúncios (DAI) para servir feeds lineares e sob demanda a partir de um plano de controle unificado. Durante as eliminatórias do Campeonato Europeu de 2024, uma grande rede pública iniciou 24 streams pop-up temporários em três horas, ilustrando os ganhos de elasticidade. Os operadores de satélite tradicionais integram hubs de multiplexação virtual para que as afiliadas possam inserir anúncios locais sem equipamento completo de uplink. À medida que a replicação entre regiões amadurece, o failover entre nuvens rivalizará com as garantias de redundância terrestre, tornando a nuvem a escolha padrão para a originação secundária.

Por Modelo de Implantação: As soluções em nuvem e virtualizadas ganham impulso

As implantações locais detiveram 59,98% dos gastos de 2024, refletindo o investimento acumulado em roteadores SDI, multiviewers e codificadores legados que ainda oferecem serviço confiável. No entanto, as implementações em nuvem e virtualizadas escalam a um CAGR de 9,67%, à medida que a governança corporativa aceita o controle de conteúdo em nuvens públicas criptografadas. Abordagens híbridas — onde o sinal de banda base sensível ao tempo permanece no local e as cargas de trabalho não ao vivo são transferidas para a nuvem — emergem como compromissos pragmáticos.

As redações comerciais virtualizam cada vez mais a ingestão, a edição de proxy e o registro de conformidade, que são intensivos em computação, mas leves em latência. Os gateways ponto a ponto descarregam arquivos mezzanine durante a noite, liberando largura de banda diurna para transmissões ao vivo. Com preços de assinatura vinculados a horas de codificador, as equipes financeiras tratam as atualizações tecnológicas como serviços de pagamento por uso. Espera-se que as emissoras locais permaneçam cautelosas para o playout primário até que a latência de rede determinística de classe C na internet pública se torne viável.

Por Usuário Final: As plataformas OTT impulsionam a inovação em infraestrutura.

As redes de TV comercial detinham uma participação de 28,76% em 2024, aproveitando o alcance publicitário e a receita de sindicalização para financiar provas de conceito de TV de próxima geração. As emissoras de serviço público mantêm mandatos de serviço universal e obrigações de alerta de emergência, sustentando a demanda por transmissores de alta potência e headends redundantes. As plataformas OTT aceleram a um CAGR de 7,91%, à medida que os líderes de assinatura expandem nós de borda em cidades de segundo nível, reduzindo a latência de ida e volta e promovendo escadas de taxa de bits adaptativa em 4K.

Os gigantes do streaming buscam microsserviços para empacotamento just-in-time, inserção de anúncios no lado do servidor e fragmentos de Formato de Aplicação de Mídia Comum (CMAF) de baixa latência para atingir atraso de vidro a vidro abaixo de 5 segundos. Enquanto isso, os estúdios de produção migram para a finalização nativa em nuvem, permitindo que coloristas e editores de som colaborem remotamente, o que reduz os custos das instalações. Os operadores de cabo adotam gateways de vídeo IP para consolidar racks QAM e ganhar margem de espectro para banda larga DOCSIS 4.0, reconfirmando a convergência IP como uma tendência universal em todas as classes de usuários finais.

Por Aplicação: Playout e controle mestre se modernizam para alcance multiplataforma

Transmissão e distribuição representaram 31,24% da receita em 2024, cobrindo sistemas de antenas terrestres, uplinks via satélite e contratos de CDN que enviam feeds finalizados aos espectadores. No entanto, playout e controle mestre registrarão um CAGR de 8,19% porque os canais precisam de automação flexível para enfileirar feeds pop-up, regionalizar a identidade visual e gerar múltiplas versões over-the-top a partir da mesma programação.

Os controles mestre de próxima geração dependem de orquestração orientada por API para que os sistemas de tráfego possam acionar elementos de identidade visual dinamicamente para canais FAST (Streaming de TV com Suporte de Anúncios Gratuito). Os roteiros dos fornecedores incorporam controle de qualidade baseado em aprendizado de máquina que alerta os operadores sobre desvios de volume de áudio ou desalinhamento de legendas antes da exibição dos clipes. Os nós de ingestão pré-empacotam ativos de VOD simultaneamente, reduzindo o custo de manuseio e garantindo a conformidade em janelas de direitos lineares e sob demanda. À medida que a publicidade baseada em eventos prolifera, os controles mestre integram feeds de dados em tempo real para acionar intervalos de anúncios endereçáveis, entrelaçando novos modelos de monetização nas operações lineares tradicionais.

Análise Geográfica

A América do Norte reteve 33,88% da receita de 2024, à medida que as emissoras adotaram a transmissão de dados ATSC 3.0 e a produção remota em nuvem. As consolidações de grupos de emissoras geram economias de escala, permitindo que hubs compartilhados gerenciem o playout para grupos de afiliadas em múltiplas Áreas de Mercado Designadas. As estruturas da Comissão Federal de Comunicações incentivam a migração voluntária para o ATSC 3.0, e as agências estaduais de socorro a desastres financiam recursos de alerta de emergência de próxima geração, garantindo a expansão contínua da infraestrutura.

A Europa exibe investimentos equilibrados liderados pela modernização do serviço público vinculada a mandatos de energia verde. As emissoras desativam geradores legados, substituindo-os por UPS de íons de lítio e resfriamento inteligente, reduzindo as pegadas de carbono das instalações. Os órgãos reguladores regionais sincronizam a liberação de espectro, ajudando os operadores de televisão digital terrestre a trocar capacidade de canal por eficiência de multiplexação. Mercados como a Espanha integram HbbTV para aplicações interativas, exigindo roteadores IP híbridos e servidores de aplicações dentro dos headends.

A Ásia-Pacífico registra o CAGR mais rápido de 7,97%, à medida que os governos canalizam estímulos para a conectividade rural. A Autoridade Reguladora de Telecomunicações da Índia leiloa bandas de guarda que suportam pilotos de 5G-Broadcast, enquanto o Sistema de Televisão da China conclui a Fase 2 de sua rede de testes 8K antes dos principais eventos esportivos. A ACMA da Austrália aprova redes de frequência única para economizar a cobertura de comunidades insulares, desencadeando programas de consolidação de transmissores. Os provedores de vídeo multicanal do Sudeste Asiático migram para super-aplicativos OTT, impulsionando a construção de CDN e a adoção de playout em nuvem multilocatário. O bouquet de idiomas único de cada país e o alinhamento de fuso horário complicam os fluxos de trabalho, elevando a demanda por legendagem multilíngue e cache de borda localizado.

Cenário Competitivo

A concentração do mercado permanece moderada, com os cinco maiores fornecedores controlando quase 48% da receita. Os especialistas em hardware incumbentes se transformam em provedores de solução como serviço, agrupando software de orquestração e integração de alto nível. A recuperação da Harmonic em 2024 ilustra o benefício dos contratos recorrentes de SaaS que compensam as atualizações cíclicas de hardware de codificador. A Evertz atualiza sua orquestração Magnum para intermediar fluxos IP e de banda base em plantas mistas, capturando pedidos de redes esportivas transfronteiriças. A Rohde & Schwarz aproveita seu histórico em transmissores para pilotar o 5G-Broadcast com a empresa de torres Vantage Towers na Alemanha, criando uma nova linha de receita em torno da distribuição direta para dispositivos.

Os hiperescaladores de nuvem intensificam a concorrência: a Amazon Web Services posiciona os Serviços de Mídia Elemental dentro de projetos de broadcast turnkey, oferecendo playout de recuperação de desastres com preços por uso. A Microsoft inaugura a Implantação Azure de fluxos de referência SMPTE ST 2110, cortejando alianças NewsTech. Startups como Zixi e Sienna posicionam gateways de protocolo que garantem contribuição de latência ultrabaixa em redes não gerenciadas, atraindo ligas esportivas de nicho que buscam produção remota econômica. A dinâmica de corrida de patentes se concentra em decisões de codificação confiadas por IA, algoritmos de cache de borda e protocolos de contribuição resilientes.

As parcerias estratégicas proliferam. A LiveU se une à One Media Mexico no ATSC 3.0 de distribuição dupla, mesclando codificadores de campo celular vinculado com atualizações de transmissores. A Imagine Communications assina alianças com ISPs de telecomunicações para incorporar canais de borda em gateways de banda larga, garantindo QoS para esportes premium. Os fornecedores se diferenciam por meio de conformidade: obter as certificações ISO 27001, DPP COMPLY e CSA STAR atende às crescentes verificações de segurança e governança das emissoras. No geral, a mudança do ecossistema para modelos de assinatura estabiliza a visibilidade da receita, mas força os vendedores tradicionais de equipamentos a reformular os incentivos de vendas em torno da receita recorrente anual, em vez de negócios únicos de capex.

Líderes do Setor de Infraestrutura de Broadcast

Evertz Technologies Limited

Harmonic Inc.

Imagine Communications Corp.

Grass Valley USA LLC

Rohde & Schwarz GmbH & Co KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Amazon Web Services ativou quatro novas Zonas Locais AWS otimizadas para cargas de trabalho de mídia em São Paulo, Mumbai, Paris e Melbourne, reduzindo a latência de streaming de ponta a ponta em até 35% para provedores regionais de OTT.

- Julho de 2025: A Evertz e a Microsoft Azure anunciaram uma solução conjunta de produção remota de baixa latência que sincroniza feeds de múltiplas câmeras entre regiões em menos de 150 ms, demonstrada durante um torneio internacional ao vivo de esportes eletrônicos.

- Maio de 2025: A Harmonic introduziu uma plataforma de playout como serviço UHD/HDR baseada em assinatura, permitindo que emissoras de médio porte lancem canais nativos em nuvem em menos de 48 horas com suporte integrado de acionamento de anúncios SCTE-224.

- Março de 2025: A Rohde & Schwarz concluiu o primeiro lançamento nacional de 5G-Broadcast na Alemanha, ativando 350 locais de transmissores que entregam conteúdo UHD de acesso gratuito diretamente para smartphones sem consumir dados celulares.

Escopo do Relatório Global do Mercado de Infraestrutura de Broadcast

| Hardware |

| Software |

| Serviços |

| Transmissão Digital Terrestre |

| Transmissão via Satélite |

| IPTV |

| OTT / Streaming |

| Transmissão Baseada em Nuvem |

| Local |

| Nuvem / Virtualizado |

| Híbrido |

| Emissoras de Serviço Público |

| Redes de TV Comercial |

| Operadores de Cabo e Satélite |

| Plataformas OTT / Serviços de Streaming |

| Estúdios de Produção e Pós-produção |

| Produção de Conteúdo |

| Contribuição e Links |

| Playout e Controle Mestre |

| Transmissão / Distribuição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tecnologia | Transmissão Digital Terrestre | ||

| Transmissão via Satélite | |||

| IPTV | |||

| OTT / Streaming | |||

| Transmissão Baseada em Nuvem | |||

| Por Modelo de Implantação | Local | ||

| Nuvem / Virtualizado | |||

| Híbrido | |||

| Por Usuário Final | Emissoras de Serviço Público | ||

| Redes de TV Comercial | |||

| Operadores de Cabo e Satélite | |||

| Plataformas OTT / Serviços de Streaming | |||

| Estúdios de Produção e Pós-produção | |||

| Por Aplicação | Produção de Conteúdo | ||

| Contribuição e Links | |||

| Playout e Controle Mestre | |||

| Transmissão / Distribuição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR o mercado de infraestrutura de broadcast espera entre 2025 e 2030?

Projeta-se que o mercado cresça a um CAGR de 7,47%, passando de USD 5,77 bilhões em 2025 para USD 8,27 bilhões até 2030.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços gerenciados e o suporte profissional registram um CAGR de 9,89%, à medida que as emissoras migram de aquisições de capex para operações baseadas em assinatura.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os subsídios governamentais para a migração digital, os pilotos de 5G-Broadcast e a crescente penetração de OTT impulsionam um CAGR de 7,97% em toda a Ásia-Pacífico.

Como o 5G-Broadcast influenciará a distribuição tradicional?

O 5G-Broadcast permite a entrega direta para dispositivos sem uso de dados celulares, oferecendo opções de transmissão simultânea eficientes em espectro para eventos ao vivo e alertas de emergência.

Quais desafios de segurança acompanham a migração para broadcast baseado em IP?

Os fluxos de trabalho IP abertos elevam o risco cibernético, impulsionando investimentos em segmentação de confiança zero, detecção de anomalias em tempo real e auditorias de conformidade com ISO 27001.

Página atualizada pela última vez em: