Tamanho e Participação do Mercado de Válvula Pulmonar Transcateter

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 82.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 107.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvula Pulmonar Transcateter por Mordor Intelligence

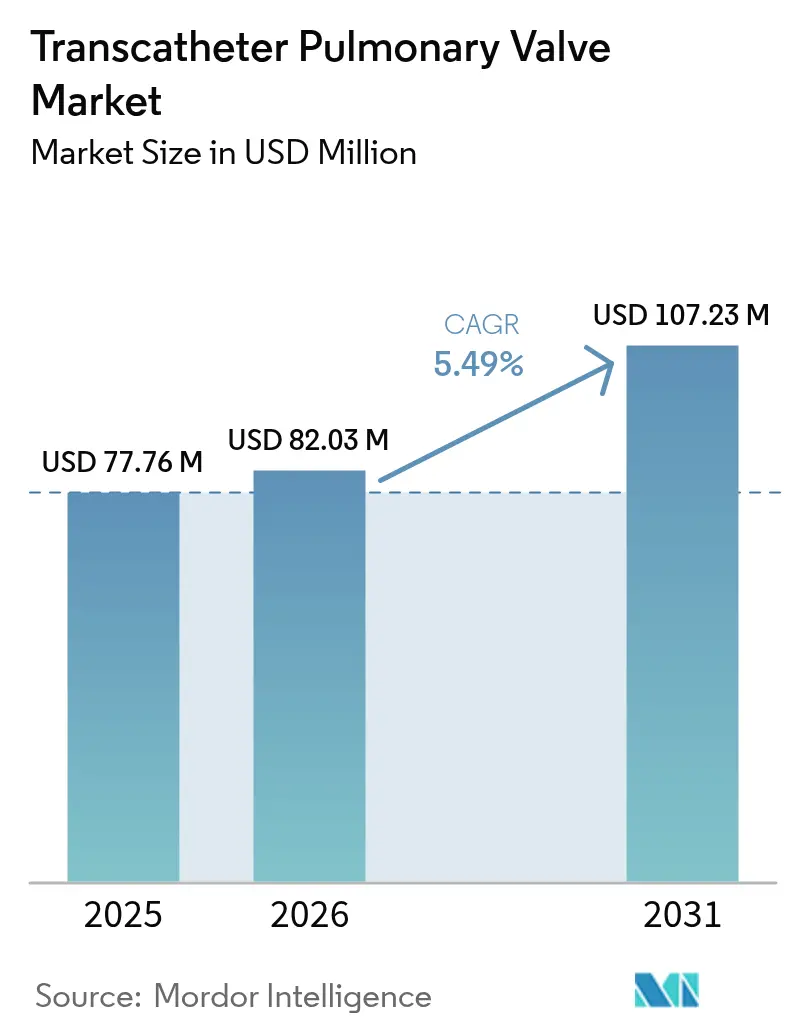

O tamanho do mercado global de válvula pulmonar transcateter foi avaliado em USD 77,76 milhões em 2025 e estima-se que cresça de USD 82,03 milhões em 2026 para atingir USD 107,23 milhões até 2031, a um CAGR de 5,49% durante o período de previsão (2026-2031). Um crescente grupo de adultos sobreviventes de cardiopatia congênita (CHD), aprovações rápidas de dispositivos e atualizações favoráveis de reembolso estão sustentando a demanda. Plataformas de autoexpansão estão dobrando o universo de pacientes elegíveis ao tratar tratos de saída do ventrículo direito (RVOT) nativos de grande porte, enquanto as válvulas expansíveis por balão permanecem indispensáveis para anatomias baseadas em condutos. As políticas dos pagadores recompensam cada vez mais os procedimentos ambulatoriais em laboratório de cateterismo, acelerando a transição de centros cirúrgicos terciários para instalações ambulatoriais. A vigilância regulatória em torno da durabilidade e da endocardite continua a moderar a adoção no curto prazo, mas também impulsiona o investimento sustentado em pesquisa e desenvolvimento em processamento avançado de tecidos e tecnologias anticalcificação.

Principais Conclusões do Relatório

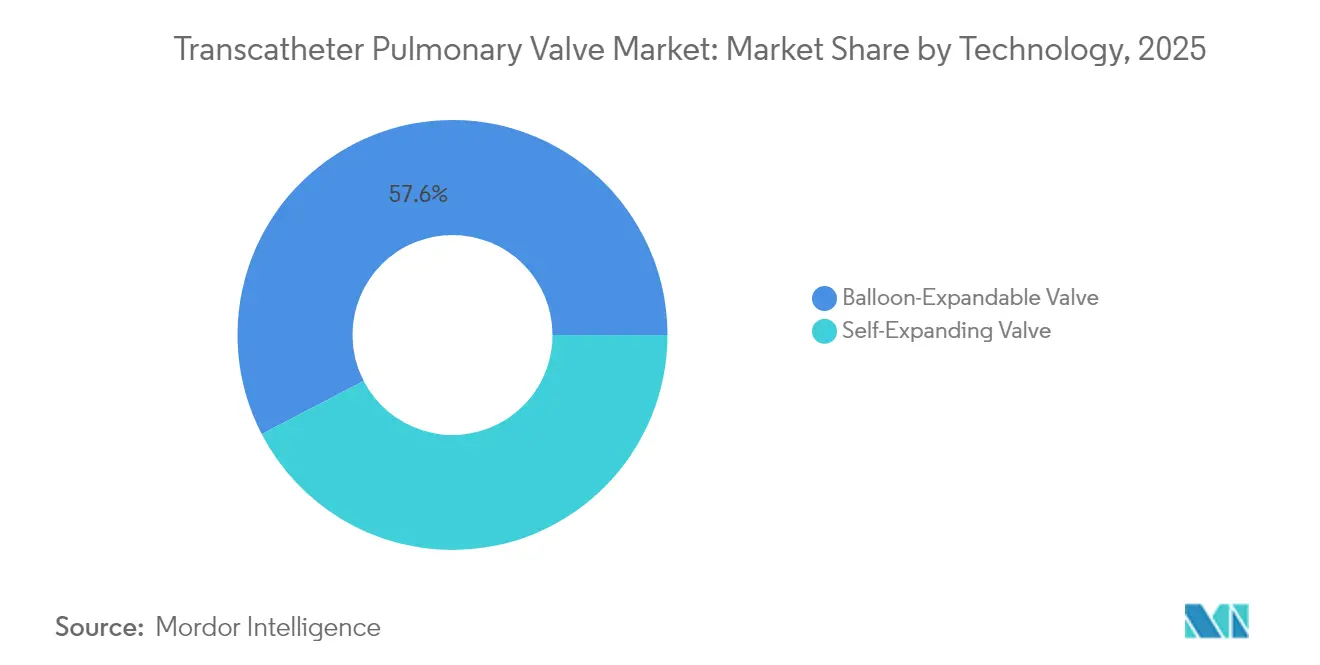

- Por tecnologia, as válvulas expansíveis por balão lideraram com 57,62% da participação do mercado de válvula pulmonar transcateter em 2025, enquanto os dispositivos de autoexpansão têm previsão de registrar o CAGR mais rápido de 11,92% até 2031.

- Por aplicação, a regurgitação pulmonar representou 45,02% do tamanho do mercado de válvula pulmonar transcateter em 2025; os procedimentos de estenose pulmonar devem avançar a um CAGR de 10,67% até 2031.

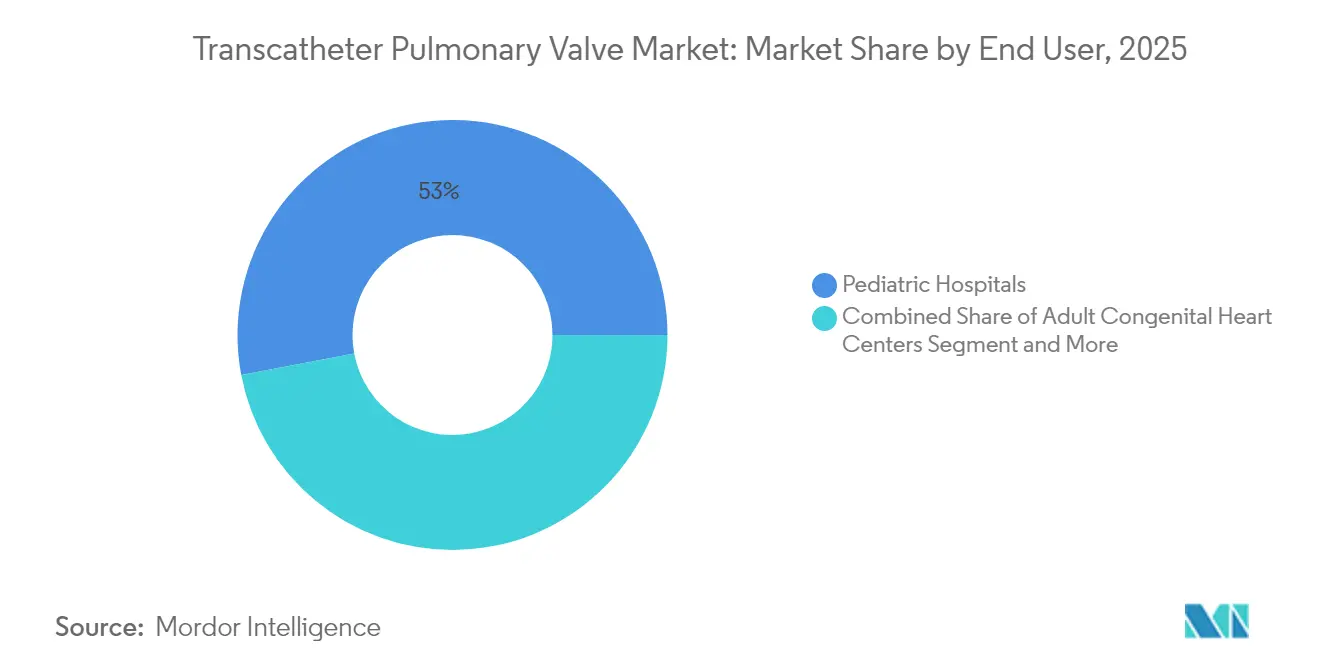

- Por usuário final, os hospitais pediátricos detinham 52,98% da receita de 2025, mas os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 12,15%, o mais rápido entre os ambientes.

- Por anatomia do RVOT, as intervenções baseadas em condutos representaram 58,95% do volume global em 2025, enquanto os tratamentos de RVOT nativo/aumentado estão crescendo a um CAGR de 11,03%.

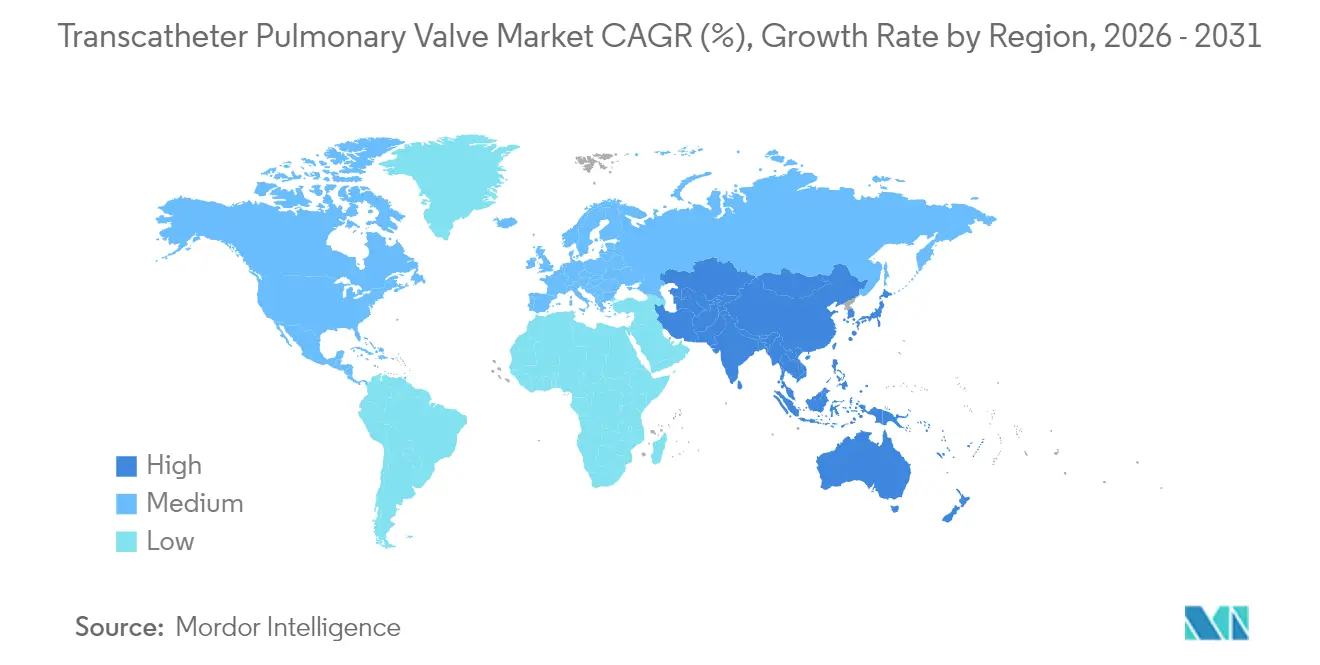

- Por geografia, a América do Norte contribuiu com 38,30% da receita em 2025; espera-se que a Ásia-Pacífico cresça mais rapidamente, a um CAGR de 10,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvula Pulmonar Transcateter

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da População Adulta Sobrevivente de CHD | +1.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações Rápidas de Plataformas de Válvula Pulmonar Transcateter de Autoexpansão | +1.2% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Migração de Pacientes e Clínicos para Terapias Minimamente Invasivas | +1.0% | Global | Médio prazo (2-4 anos) |

| Aumento de Investimentos por Parte dos Principais Estrategistas de Tecnologia Médica | +0.8% | América do Norte e UE como núcleo, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Expansão dos Códigos de Reembolso para Laboratório de Cateterismo Ambulatorial | +0.7% | América do Norte, com adoção posterior pela UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Adulta Sobrevivente de CHD

Adultos vivendo com defeitos cardíacos congênitos agora excedem 1 milhão nos Estados Unidos, dos quais 20% necessitam de reintervenções cardíacas complexas. As hospitalizações são 91% mais altas e custam em média USD 81.332 por internação em comparação com USD 49.000 para insuficiência cardíaca não congênita, incentivando os pagadores a endossar opções menos invasivas. A forte durabilidade do tecido a longo prazo — 99,3% de liberdade de deterioração estrutural ao longo de oito anos — sustenta as expectativas de longevidade dos dispositivos[1]Edwards Lifesciences, "Dados de Oito Anos Confirmam a Durabilidade de Longo Prazo do Tecido RESILIA da Edwards," ir.edwards.com. A trajetória demográfica garante um fluxo persistente de casos nos mercados desenvolvidos.

Aprovações Rápidas de Plataformas de Válvula Pulmonar Transcateter de Autoexpansão

Dados de registros multicêntricos cobrindo 243 pacientes nos Estados Unidos registraram 98% de hemodinâmica aceitável e 99% de liberdade de eventos compostos maiores no acompanhamento de um ano[2]Doff B. McElhinney, "Resultados Iniciais de um Registro Multicêntrico de Substituição de Válvula Pulmonar Transcateter de Autoexpansão," jacc.org. Os reguladores do Reino Unido concederam aprovação excepcional para a válvula Venus P-valve apesar de uma marcação CE pendente, sinalizando prontidão para agilizar soluções que atendam a necessidades não atendidas. A capacidade de se fixar com segurança em anatomias de RVOT nativo de grande porte efetivamente dobra o universo clínico.

Migração de Pacientes e Clínicos para Terapias Minimamente Invasivas

A declaração de 2024 da Associação Americana do Coração posiciona a substituição transcateter como cuidado preferencial para a longevidade do conduto. O estado funcional em trinta dias melhorou em 83,9% dos receptores, e o sucesso do procedimento atingiu 95% com apenas 2,4% de eventos adversos maiores. Análises de custo-utilidade espanholas situaram o custo-efetividade incremental em EUR 6.952 por QALY, bem abaixo dos limiares nacionais de disposição a pagar.

Aumento de Investimentos por Parte dos Principais Estrategistas de Tecnologia Médica

A Edwards Lifesciences tem como meta USD 4,1–4,4 bilhões em receita transcateter aórtica em 2025 e continua a financiar inovações pulmonares, incluindo o SAPIEN 3 Ultra RESILIA. A Venus Medtech obteve o status de Dispositivo Inovador da FDA para o Cardiovalve, ilustrando o apetite dos investidores por expansões em cardiopatia estrutural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Durabilidade e Vigilância Rigorosa Pós-Comercialização | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Alternativas Cirúrgicas (Ross, Homoenxertos) Permanecem Viáveis | -0.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Aumento de Endocardite Gerando Cautela em Centros-Chave | -1.2% | Global, com maior impacto em centros pediátricos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Durabilidade e Vigilância Rigorosa Pós-Comercialização

Os registros da FDA registraram 631 eventos adversos para implantes Melody, incluindo embolização de fragmentos de stent. A liberdade de disfunção em dez anos situa-se em 53% em coortes pediátricas, impulsionando apelos regulatórios por definições harmonizadas de durabilidade. Embora o tecido RESILIA demonstre durabilidade encorajadora em oito anos, as evidências para o posicionamento pulmonar ainda estão em estágio inicial.

Aumento de Endocardite Gerando Cautela em Centros-Chave

Dados multicêntricos revelam 9,5% de endocardite cumulativa em cinco anos e 16,9% em oito anos, equivalente a 2,2 eventos por 100 pacientes-ano. As diretrizes da Sociedade Europeia de Cardiologia agora recomendam regimes antimicrobianos específicos para cada válvula. As instituições que adotam profilaxia rigorosa relatam incidência declinante, mas a vigilância elevada persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de Autoexpansão Reformulam os Paradigmas de Tratamento

A receita global permanece ancorada pelos dispositivos expansíveis por balão, que comandaram 57,62% da participação do mercado de válvula pulmonar transcateter em 2025. O dimensionamento preciso do conduto, a ancoragem imediata e os robustos dados de longo prazo sustentam a confiança dos clínicos. O sistema Edwards SAPIEN 3 alcançou 98,1% de sucesso do dispositivo e 100% de liberdade de reintervenção cirúrgica em um ano. Ao mesmo tempo, as soluções de autoexpansão estão avançando a um CAGR de 11,92% até 2031, transformando as possibilidades terapêuticas para anatomias de RVOT nativo aumentado. O acompanhamento de registro de um ano mostrou 96% de liberdade de eventos compostos com hemodinâmica aceitável em 98% dos casos. A válvula Venus P-valve e os sistemas Harmony agora ancoram os algoritmos de tratamento na Ásia e na América do Norte, respectivamente, com a certificação CE ampliando ainda mais o acesso.

Por Aplicação: Casos de Estenose Impulsionam o Crescimento Apesar da Dominância da Regurgitação

A regurgitação pulmonar gerou 45,02% do volume de procedimentos de 2025, refletindo o foco histórico na correção da sobrecarga de volume. No entanto, as indicações de estenose pulmonar têm previsão de registrar um CAGR de 10,67%, a trajetória mais forte dentro do mercado de válvula pulmonar transcateter. Estratégias de intervenção mais precoce que visam prevenir o comprometimento do ventrículo direito sustentam essa aceleração, especialmente para pacientes com Tetralogia de Fallot reparada. Ensaios comparativos como o COMPASS esclarecerão o momento ideal e a seleção de modalidade, potencialmente aumentando os volumes relacionados à estenose.

Por Usuário Final: Centros Ambulatoriais Lideram a Transformação

Os hospitais pediátricos retiveram 52,98% da receita em 2025, mas os centros cirúrgicos ambulatoriais estão registrando um CAGR de 12,15%, remodelando a prestação de cuidados. As revisões de reembolso do CMS e os sólidos dados de segurança — 95% de sucesso do procedimento com 2,4% de eventos adversos maiores — apoiam os protocolos de alta no mesmo dia. Os centros de cardiopatia congênita em adultos estão expandindo programas multidisciplinares para atender à crescente população adulta com CHD, estimada em 510.000 pacientes nos Estados Unidos até 2050.

Por Anatomia do RVOT: Tecnologias para o Trato Nativo Ampliam a Elegibilidade

As intervenções baseadas em condutos respondem por 58,95% dos casos globais, mas os tratamentos de RVOT nativo/aumentado superarão esse ritmo a um CAGR de 11,03%. O Harmony obteve aprovação da FDA para RVOTs nativos, e o uso inicial demonstra 98,2% de sucesso do procedimento com reduções significativas no volume do ventrículo direito. As análises de gráfico de perímetro de triagem estão refinando a seleção de candidatos, mesmo que os falsos negativos destaquem a necessidade de protocolos de imagem iterativos.

Análise Geográfica

A América do Norte gerou 38,30% da receita global em 2025, impulsionada por centros avançados, amplo suporte dos pagadores e pipelines ativos de ensaios clínicos. O aumento de 2,9% no pagamento ambulatorial do CMS e as novas categorias de dispositivos aceleram a adoção em laboratórios de cateterismo. O Canadá e o México estão ampliando as capacidades especializadas, apoiados por treinamento transfronteiriço e estudos clínicos regionais.

A Europa sustenta crescimento de dígito único médio, sustentado por infraestrutura madura e reguladores adaptáveis dispostos a agilizar dispositivos com necessidade demonstrável. A aprovação excepcional do Reino Unido para a válvula Venus P-valve sublinha a flexibilidade orientada pela demanda. Estudos de saúde econômica da Espanha mostraram favoráveis EUR 6.952 por QALY, reforçando a confiança dos pagadores.

A Ásia-Pacífico representa a expansão regional mais rápida, a um CAGR de 10,44%. Inovadores domésticos como a Venus Medtech adaptam válvulas de autoexpansão para características anatômicas prevalentes nas populações chinesa e indiana. O registro do Japão, que supera 8.000 casos transcateter aórticos, fornece um modelo de procedimento para a adoção pulmonar. Iniciativas governamentais para expandir laboratórios de cateterismo cardíaco na Coreia do Sul e na Austrália catalisam ainda mais a adoção.

A América do Sul e o Oriente Médio e África ficam atrás, mas demonstram interesse crescente à medida que as vias de encaminhamento amadurecem. Parcerias com fabricantes globais de dispositivos e intercâmbios de treinamento com centros europeus estão melhorando a prontidão para os procedimentos. Ganhos incrementais na cobertura de reembolso, especialmente para CHD pediátrica, devem se traduzir em uma participação estável, porém menor, do mercado de válvula pulmonar transcateter até 2030.

Cenário Competitivo

O mercado de válvula pulmonar transcateter permanece moderadamente concentrado. A plataforma SAPIEN expansível por balão da Edwards Lifesciences e o sistema Harmony de autoexpansão da Medtronic responderam coletivamente por mais de 70% da receita de 2024. A Edwards registrou USD 1 bilhão em vendas de cardiopatia estrutural no terceiro trimestre de 2024, um aumento de 8% em relação ao ano anterior, impulsionado em parte por implantes pulmonares. A Medtronic obteve a marcação CE para o Harmony em janeiro de 2025, reforçando sua vantagem de pioneirismo na terapia de RVOT nativo [news.medtronic.com].

A retirada pela Boston Scientific em 2025 da linha Acurate TAVR após revisão malsucedida pela FDA ilustra os altos obstáculos regulatórios e aliviou marginalmente a pressão competitiva. Enquanto isso, a Venus Medtech busca aprovações ocidentais para seus sistemas P-valve e Cardiovalve, com o objetivo de perturbar os incumbentes nos nichos de RVOT aumentado e tricúspide.

As prioridades estratégicas giram em torno de durabilidade, matrizes de tamanho expandidas e sistemas de entrega simplificados. Extensões de propriedade intelectual, como o período de revisão concedido pela FDA para o SAPIEN 3 Ultra, destacam a importância da longevidade das patentes. Imagens guiadas por IA e módulos de software de válvula em válvula estão emergindo como diferenciadores à medida que os prestadores buscam minimizar falhas de triagem e aprimorar o planejamento dos procedimentos.

Líderes do Setor de Válvula Pulmonar Transcateter

Boston Scientific Corporation

Braile Biomedica

Medtronic PLC

Edwards Lifesciences Corporation

Artivion, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Medtronic recebeu a marcação CE para o sistema de válvula pulmonar transcateter Harmony, possibilitando cuidados minimamente invasivos para pacientes com RVOT nativo ou cirurgicamente reparado.

- Setembro de 2024: A Edwards Lifesciences lançou o sistema pulmônico SAPIEN 3 com o pré-stent adaptativo Alterra na Europa, ampliando o acesso a anatomias de conduto e RVOT aumentado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de válvula pulmonar transcateter (TPV) como a receita gerada por válvulas novas, entregues por cateter, expansíveis por balão ou de autoexpansão, que substituem permanentemente uma válvula pulmonar nativa ou baseada em conduto disfuncional em pacientes pediátricos e adultos com cardiopatia congênita em todo o mundo.

Exclusão do escopo: Próteses cirúrgicas de válvula pulmonar, kits de reparo e cateteres de entrega vendidos separadamente estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tecnologia

- Válvula Expansível por Balão

- Válvula de Autoexpansão

- Por Aplicação

- Estenose Pulmonar

- Regurgitação Pulmonar

- Pós-Reparo de Tetralogia de Fallot

- Outros

- Por Usuário Final

- Hospitais Pediátricos

- Centros de Cardiopatia Congênita em Adultos

- Centros Cirúrgicos Ambulatoriais

- Por Anatomia do RVOT

- RVOT Baseado em Conduto

- RVOT Nativo / Aumentado

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Restante do Mundo

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com cardiologistas intervencionistas, gestores de laboratórios de cateterismo e especialistas em pagadores na América do Norte, Europa e Ásia confirmaram os corredores de preço de venda, os fatores de escolha de dispositivos e os obstáculos à adoção. Esses insights fecharam lacunas secundárias e nos permitiram validar as principais premissas antes da modelagem final.

Pesquisa Documental

Começamos com conjuntos de dados públicos, como arquivos de Aprovação Pré-Comercialização da FDA, resumos do EUDAMED, contagens de procedimentos ambulatoriais do CMS, altas cirúrgicas do Eurostat e registros de cardiopatia congênita para dimensionar os volumes anuais de implantes de TPV por país. Apresentações para investidores, arquivamentos 10-K, avisos de recall e históricos de códigos de reembolso ancoraram então as trajetórias de remessa das empresas.

Perspectivas adicionais vieram de periódicos como Circulation e JACC, entidades do setor como a Sociedade de Angiografia e Intervenções Cardiovasculares, e dados alfandegários acessados por meio da Volza. Quando a profundidade dos relatórios era escassa, os analistas da Mordor recorreram ao D&B Hoovers, ao Dow Jones Factiva e à análise de patentes da Questel para verificar cruzadamente a maturidade do pipeline. As fontes citadas ilustram nossa abordagem e não são exaustivas.

Dimensionamento do Mercado e Previsão

Uma estrutura combinada de cima para baixo e de baixo para cima sustenta nosso modelo. De cima para baixo, as contagens de procedimentos derivadas de registros e sinistros foram multiplicadas pelos preços médios de venda específicos de cada região. As verificações de baixo para cima usaram dados de compras hospitalares amostrados e consolidações de fornecedores para testar os totais. Os principais impulsionadores incluem a prevalência de CHD ao nascimento, o crescimento de sobreviventes adultos, a densidade de laboratórios de cateterismo, a expansão do reembolso e as tendências de preço médio de venda. As previsões até 2030 empregam suavização exponencial informada por regressão multivariada nessas variáveis. Onde os relatórios hospitalares estavam ausentes, as proporções de utilização de procedimento por dispositivo validadas durante as visitas de campo preencheram as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos volumes históricos de aprovação e às tendências dos registros, com anomalias escaladas para revisão sênior. Os relatórios são atualizados anualmente, e eventos regulatórios ou clínicos relevantes acionam revisões intermediárias. Pouco antes do lançamento, um analista reexecuta o modelo para que os clientes recebam a visão mais atualizada.

Por que Nossa Linha de Base de Válvula Pulmonar Transcateter Inspira Confiabilidade

As estimativas publicadas de TPV frequentemente divergem porque as empresas misturam categorias de válvulas, aplicam diferentes trajetórias de preço médio de venda ou atualizam em intervalos irregulares. De acordo com a Mordor Intelligence, ancoramos cada linha de base a limites de dispositivos claramente definidos e evidências de procedimentos do ano corrente, o que limita a superestimação ou subestimação.

Os principais fatores de lacuna incluem expansão do escopo para válvulas cardíacas transcateter mais amplas, a inclusão de acessórios, fatores agressivos de aumento global do preço médio de venda e atualizações infrequentes de dados.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 77,76 milhões (2025) | ||

| USD 73,1 milhões (2024) | Consultoria Regional A | Exclui geografias do Restante do Mundo e depende de preços médios de venda históricos |

| USD 1,20 bilhão (2024) | Consultoria Global B | Agrupa dispositivos aórticos e mitrais mais receitas de serviços |

| USD 245 milhões (2024) | Periódico Especializado C | Contabiliza sistemas de entrega e condutos cirúrgicos juntamente com as TPVs |

Esses contrastes mostram que, quando escopo consistente, dados de procedimentos atualizados e variáveis transparentes são aplicados, a Mordor entrega uma linha de base equilibrada e rastreável que os tomadores de decisão podem reproduzir com recursos limitados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de válvula pulmonar transcateter?

O mercado de válvula pulmonar transcateter é avaliado em USD 82,03 milhões em 2026 e tem previsão de atingir USD 107,23 milhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

As válvulas de autoexpansão estão se expandindo a um CAGR de 11,92% até 2031, pois permitem o tratamento de anatomias de RVOT nativo de grande porte.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

As atualizações de pagamento do CMS e os sólidos dados de segurança permitem a alta no mesmo dia, impulsionando um CAGR de 12,15% para procedimentos em ambientes ambulatoriais.

Qual é a significância do risco de endocardite após o implante?

Os dados de registro mostram uma incidência cumulativa de 9,5% em cinco anos, impulsionando protocolos aprimorados de profilaxia em centros de alto volume.

Quais regiões impulsionarão o crescimento futuro?

A Ásia-Pacífico registrará o CAGR mais rápido de 10,44% graças à inovação doméstica, à expansão da infraestrutura de laboratórios de cateterismo e ao aumento da conscientização sobre CHD.

Página atualizada pela última vez em: