Tamanho e Participação do Mercado de Válvulas Cardíacas Protéticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas Cardíacas Protéticas por Mordor Intelligence

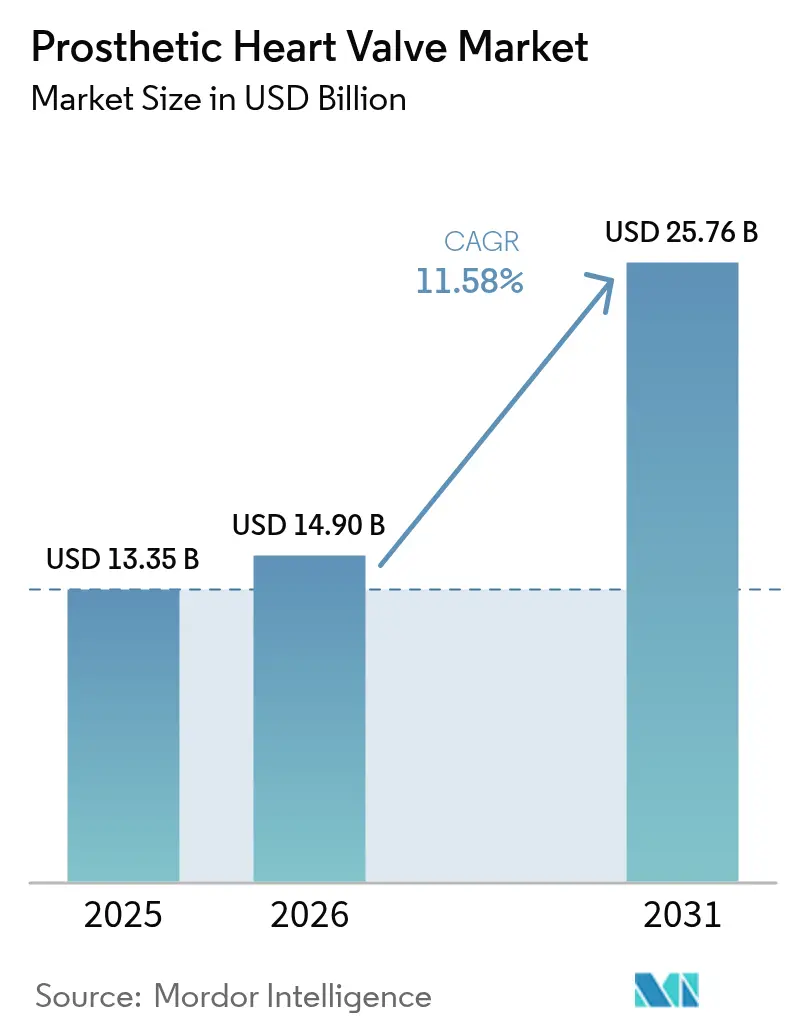

O tamanho do mercado de válvulas cardíacas protéticas em 2026 é estimado em USD 14,9 bilhões, crescendo a partir do valor de 2025 de USD 13,35 bilhões, com projeções para 2031 mostrando USD 25,76 bilhões, crescendo a um CAGR de 11,58% no período de 2026 a 2031. O envelhecimento demográfico, a expansão das indicações para a substituição transcateter de válvula aórtica (TAVR), e as revisões regulatórias mais rápidas posicionam a inovação transcateter como o principal motor de crescimento do mercado de válvulas cardíacas protéticas. A Edwards Lifesciences obteve a aprovação da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) em maio de 2025 para a plataforma SAPIEN 3 na estenose aórtica grave assintomática, ampliando a população tratável além dos pacientes sintomáticos. As válvulas cardíacas transcateter detinham 45,55% da receita em 2024, enquanto sistemas tricúspides como o EVOQUE da Edwards e o TriClip da Abbott aceleraram para crescimento de dois dígitos após as primeiras autorizações da categoria. Os hospitais continuam a dominar os volumes de procedimentos, mas os centros cirúrgicos ambulatoriais estão se expandindo mais rapidamente à medida que os protocolos de alta no mesmo dia reduzem a dependência de internações. A América do Norte gera a maior participação, mas a Ásia-Pacífico é a fronteira de alto crescimento graças a aprovações locais como o VitaFlow Liberty Flex da MicroPort na China. A consolidação de portfólio — exemplificada pela aquisição da Innovalve pela Edwards por USD 300 milhões e pelo acordo V-Wave da Johnson & Johnson por USD 1,7 bilhão — intensifica ainda mais a concorrência.

Principais Conclusões do Relatório

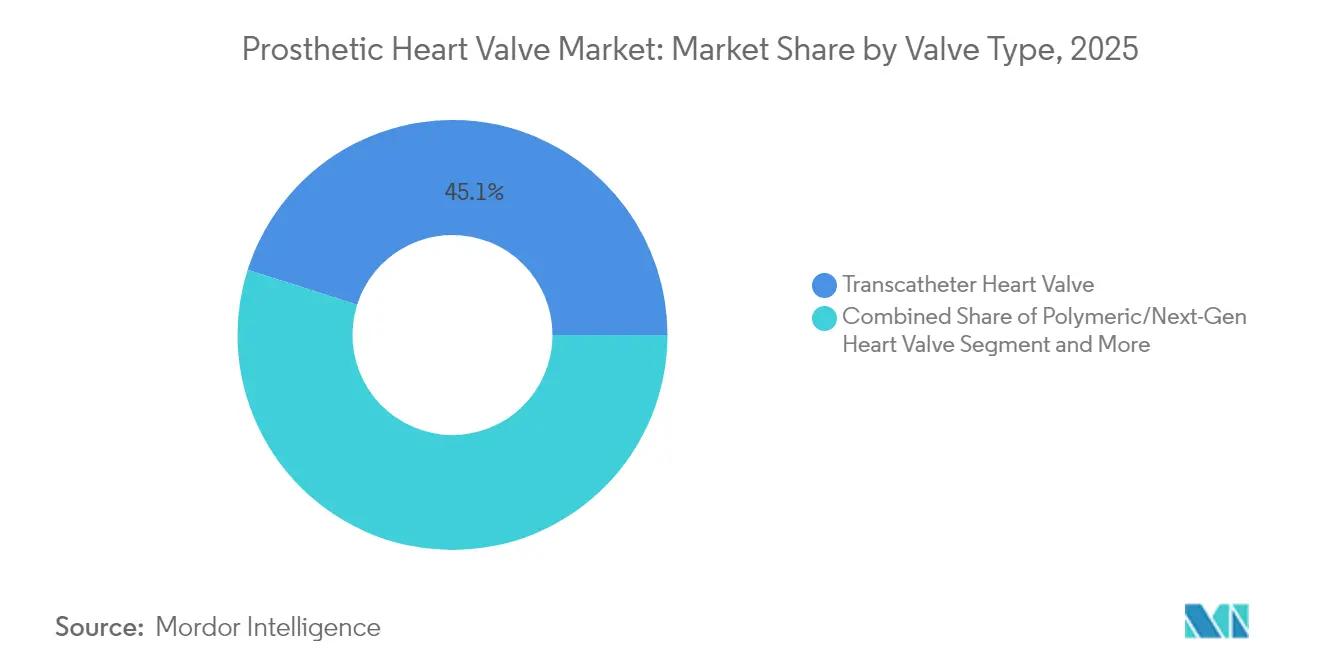

- Por tipo de válvula, as válvulas cardíacas transcateter lideraram com 45,10% de participação na receita em 2025; as válvulas poliméricas têm previsão de expansão a um CAGR de 17,74% até 2031.

- Por posição, os procedimentos aórticos responderam por 56,02% da participação do mercado de válvulas cardíacas protéticas em 2025, enquanto as intervenções tricúspides registram o maior CAGR projetado de 14,92% até 2031.

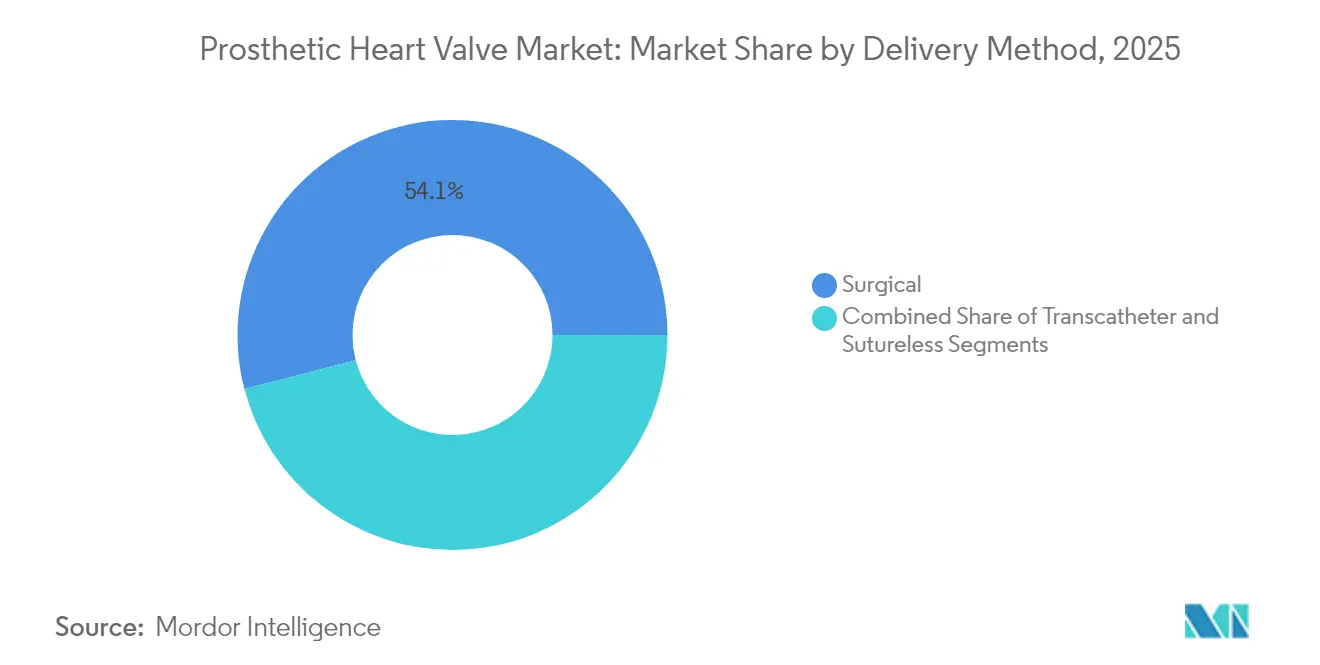

- Por método de entrega, as abordagens cirúrgicas retiveram 54,05% de participação em 2025, mas as soluções sem sutura/de implantação rápida devem crescer a um CAGR de 13,31% até 2031.

- Por usuário final, os hospitais de atenção terciária detinham 45,20% do tamanho do mercado de válvulas cardíacas protéticas em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 13,98% até 2031.

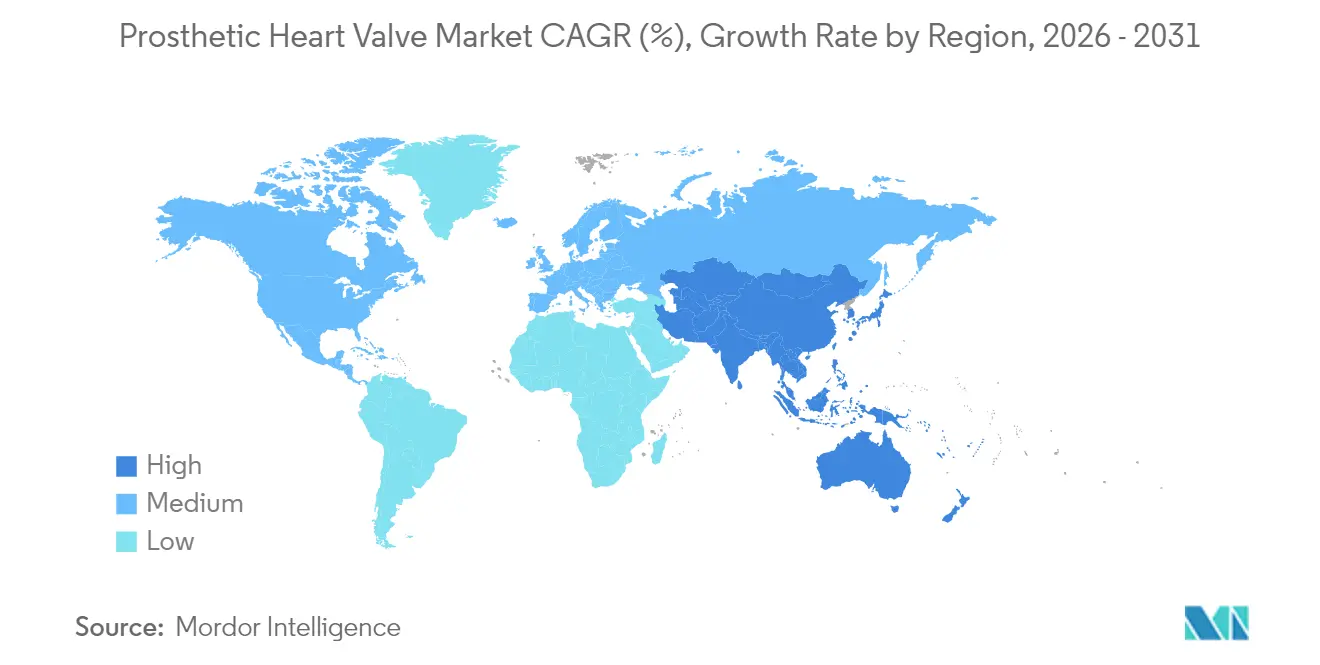

- Por geografia, a América do Norte comandou 42,10% da receita em 2025, mas a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 13,90% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Válvulas Cardíacas Protéticas*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Aumento da Prevalência de Doenças Valvulares Cardíacas | +2.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão das Indicações para TAVR/TAVI | +3.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aprovações Regulatórias Aceleradas e Designações de Avanço | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão do Reembolso em Países de Renda Média | +1.5% | Ásia-Pacífico, América Latina, Oriente Médio | Médio prazo (2 a 4 anos) |

| Avanços em P&D de Válvulas Poliméricas | +1.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ferramentas de Seleção de Pacientes e Dimensionamento Guiadas por IA | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Indicações para TAVR/TAVI

A aprovação do FDA em maio de 2025 da plataforma SAPIEN 3 da Edwards para estenose aórtica grave assintomática elimina a mentalidade de "espera vigilante", permitindo que os clínicos intervenham antes do início dos sintomas. Os dados do EARLY TAVR mostraram 26,8% de eventos adversos com tratamento precoce versus 45,3% sob vigilância durante um acompanhamento de 3,8 anos, validando a terapia proativa e efetivamente dobrando o grupo de pacientes elegíveis. A Edwards prevê vendas de TAVR de USD 4,1 a 4,4 bilhões em 2025, e concorrentes como a Abbott lançaram o ensaio ENVISION para capturar pacientes de menor risco. As decisões de cobertura dos Centros de Serviços Medicare e Medicaid (CMS) moldarão a adoção porque os pagadores privados geralmente espelham o precedente do Medicare. À medida que a cobertura se amplia, os volumes de procedimentos aumentam, reforçando a mudança do mercado de válvulas cardíacas protéticas em direção à dominância transcateter.

Aprovações Regulatórias Aceleradas e Designações de Avanço

As designações de dispositivos de avanço atingiram um recorde de 1.041 até setembro de 2024; 128 produtos autorizados demonstram como o processo comprime as aprovações de 3 a 5 anos para cerca de 18 a 24 meses[1]Administração de Alimentos e Medicamentos dos EUA, "Programa de Dispositivos de Avanço," fda.gov. A válvula tricúspide EVOQUE da Edwards capitalizou o status de avanço para garantir a autorização em fevereiro de 2024, enquanto a AltaValve polimérica da 4C Medical detém dois rótulos de avanço. A Europa acompanha essa urgência, concedendo a primeira marca CE mitral transfemoral do mundo ao SAPIEN M3 em abril de 2025. As empresas que garantem designações antecipadas obtêm vantagens de velocidade de chegada ao mercado, impulsionando a receita e o posicionamento de marca dentro do mercado de válvulas cardíacas protéticas.

Avanços em P&D de Válvulas Poliméricas

A tecnologia polimérica combina durabilidade com hemocompatibilidade, abordando uma limitação fundamental dos dispositivos bioprotéticos que normalmente requerem substituição após 10 a 15 anos. A válvula TRIA da Foldax reportou resultados favoráveis em 2024 sem a necessidade de anticoagulação vitalícia. A Peijia Medical e a dsm-firmenich estão adaptando polímeros para resistir à calcificação, enquanto a válvula biorreabsorvível impressa em 3D do Georgia Tech promove a regeneração do tecido nativo. Investidores institucionais como a Fundação Britânica do Coração financiaram plataformas de copolímero em bloco para reduzir as taxas de falha a longo prazo[2]Fundação Britânica do Coração, "Nova Válvula Cardíaca Artificial," bhf.org.uk. À medida que os dados se acumulam, os projetos poliméricos poderão redefinir os parâmetros de durabilidade e ampliar o mercado de válvulas cardíacas protéticas.

Ferramentas de Seleção de Pacientes e Dimensionamento Guiadas por IA

Modelos de aprendizado de máquina alcançaram 82,2% de sensibilidade e 98,1% de especificidade na detecção de estenose aórtica grave em coortes do Medicare. A identificação precoce encurta o tempo até a terapia e melhora os resultados. Durante os procedimentos, o dimensionamento baseado em IA reduz o risco de vazamento paravalvular e distúrbio de condução, o que é crítico para abordagens transcateter. A Edwards e a Medtronic incorporam algoritmos em plataformas pré-operatórias, evidenciando a convergência entre software e hardware. A análise preditiva também sinaliza a deterioração estrutural da válvula, permitindo acompanhamento proativo. As instalações que utilizam IA alcançam fluxos de trabalho mais eficientes que elevam as taxas de sucesso, promovendo uma adoção mais ampla e impulsionando a expansão do mercado de válvulas cardíacas protéticas.

Análise de Impacto das Restrições do Mercado de Válvulas Cardíacas Protéticas*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Dispositivos e Procedimentos TAVR | -2.1% | Global, mais pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com Durabilidade em Coortes Mais Jovens | -1.8% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Capacidade Limitada de Laboratório de Cateterismo Fora das Cidades de Primeiro Nível | -1.3% | Ásia-Pacífico, América Latina, África | Médio prazo (2 a 4 anos) |

| Aumento nas Reintervenções Válvula-em-Válvula | -0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Procedimentos TAVR

Os pagadores privados dos EUA reembolsam uma mediana de USD 71.312 para TAVR, versus USD 37.865 do Medicare; a Aetna lidera com USD 84.190, e os preços variam duas vezes entre as regiões da Nova Inglaterra e do Pacífico. A Europa e a América do Norte juntas gastam mais de USD 2 bilhões anualmente em TAVR, pressionando os orçamentos. Os mercados emergentes enfrentam obstáculos maiores, pois os dispositivos podem exceder os gastos anuais per capita em saúde. A relação custo-efetividade incremental da Espanha de EUR 6.952 por QALY está abaixo do limiar, mas as restrições dos pagadores limitam a adoção imediata. Os fabricantes estão explorando contratos baseados em valor, mas os preços elevados continuam sendo um freio no mercado de válvulas cardíacas protéticas.

Preocupações com Durabilidade em Coortes Mais Jovens

Os dados de deterioração estrutural transcateter permanecem imaturos para pacientes com menos de 60 anos. As biopróteses cirúrgicas em indivíduos com 50 anos ou menos mostram 41,9% de liberdade de falha em 15 anos, levantando cautela. As válvulas TAVR podem se deteriorar mais rapidamente, e os procedimentos de reintervenção válvula-em-válvula acarretam penalidades hemodinâmicas. O tecido RESILIA da Edwards oferece 99,3% de durabilidade em oito anos, mas os clínicos aguardam resultados de mais de uma década antes de ampliar amplamente as indicações para coortes mais jovens e de baixo risco. Até que a confiança a longo prazo se consolide, o ceticismo pode moderar a expansão do mercado de válvulas cardíacas protéticas para demografias mais jovens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Válvulas Cardíacas Protéticas

Por Tipo de Válvula:

O Impulso Transcateter Impulsiona Mudanças no PortfólioAs válvulas cardíacas transcateter responderam por 45,10% da receita de 2025, sublinhando sua rápida transição de terapia de resgate para opção de primeira linha em todos os perfis de risco. Este segmento ancora o mercado de válvulas cardíacas protéticas por meio de procedimentos simplificados que encurtam as internações hospitalares e ampliam a elegibilidade. As válvulas poliméricas representam o nicho de crescimento mais rápido, entregando um CAGR de 17,74% até 2031 porque os materiais resistem à calcificação sem anticoagulação, atraindo pacientes ativos. As válvulas de tecido mantêm relevância para a cirurgia convencional, enquanto os dispositivos mecânicos permanecem a escolha para determinados usuários mais jovens que aceitam a anticoagulação vitalícia em troca de durabilidade. Conquistas regulatórias, como o SAPIEN 3 da Edwards para pacientes assintomáticos e o sistema tricúspide EVOQUE, mantêm as soluções transcateter na vanguarda. Os inovadores poliméricos Foldax e 4C Medical estão reformulando as expectativas de durabilidade, catalisando a diferenciação competitiva. A aceitação clínica se amplia à medida que as plataformas de dispositivos abordam múltiplas posições, reforçando a direção do mercado de válvulas cardíacas protéticas em direção à terapia baseada em cateter.

As plataformas sem sutura borram a linha entre a cirurgia aberta e as técnicas de cateter, oferecendo tempos de pinçamento cruzado mais curtos e facilitando futuras intervenções válvula-em-válvula. Essa evolução híbrida atrai cirurgiões que buscam procedimentos mais rápidos sem abrir mão do controle operatório. As válvulas de implantação rápida, como a Perceval Plus da LivaNova, atraem instituições que equilibram produtividade e resultados, promovendo ganhos incrementais de participação dentro do mercado de válvulas cardíacas protéticas mais amplo.

Por Posição:

Dominância Aórtica Encontra Ascensão TricúspideAs válvulas aórticas representaram 56,02% da receita em 2025, sustentadas por uma base de evidências madura e vias de reembolso simplificadas. A demanda dos pacientes permanece forte porque a prevalência de estenose aórtica aumenta com a idade, mas o crescimento modera à medida que a penetração nos mercados de alta renda se estabiliza. As intervenções tricúspides registraram um CAGR previsto de 14,92%, o mais rápido entre todas as posições, impulsionado pela aprovação do EVOQUE da Edwards e pelo sucesso dos ensaios do TriClip da Abbott. Os programas mitrais ganham impulso à medida que a marca CE do SAPIEN M3 desbloqueia a abordagem transfemoral. Empresas especializadas atendem às necessidades pulmonares com dispositivos como a válvula Venus P para tratos de saída alargados.

Espera-se que a participação do mercado de válvulas cardíacas protéticas para produtos aórticos se reduza modestamente à medida que o crescimento tricúspide e mitral supere os volumes tradicionais. A cobertura do CMS sob Desenvolvimento de Evidências para procedimentos tricúspides transcateter acelerará a adoção nos EUA. Simultaneamente, empresas da Ásia-Pacífico desenvolvem dispositivos específicos para cada posição adequados às anatomias locais, como a plataforma mitral da Venus Medtech, diversificando a dinâmica competitiva. À medida que a especialização por posição se aprofunda, os fabricantes garantem cronogramas regulatórios e ensaios clínicos adaptados às nuances anatômicas, ancorando o crescimento duradouro dentro do mercado de válvulas cardíacas protéticas.

Por Método de Entrega:

A Cirurgia Aberta Mantém Relevância nas Vias HíbridasAs entregas cirúrgicas ainda geraram 54,05% das vendas de 2025, demonstrando que os procedimentos abertos permanecem importantes para anatomias complexas e pacientes mais jovens que requerem durabilidade estendida. O tamanho do mercado de válvulas cardíacas protéticas para implantes cirúrgicos tem projeção de expansão a um CAGR de 7,08% graças às inovações sem sutura e de implantação rápida que comprimem os tempos operatórios. Os hospitais apreciam os resultados previsíveis e a capacidade de acomodar futuras opções válvula-em-válvula por meio de projetos como o INSPIRIS RESILIA com VFit da Edwards. As entregas transcateter, por sua vez, crescem mais rapidamente à medida que projetos aprimorados de cateter permitem acessos alternativos, incluindo rotas transaxilares e transcavais para perfis vasculares complexos.

As soluções de implantação rápida registram um CAGR de 13,31% ao combinar acesso cirúrgico minimamente invasivo com duração reduzida de pinçamento cruzado, satisfazendo a preferência dos cirurgiões enquanto reduz a utilização de recursos. Os ensaios de substituição mitral assistida por robô sublinham a convergência da precisão cirúrgica com a eficiência do cateter, segmentando ainda mais o cenário de entrega. À medida que as instituições avaliam custo, produtividade e restrições de mão de obra, os algoritmos de tratamento integrarão múltiplos métodos de entrega em vez de uma escolha binária cirúrgico versus cateter, ajudando a estabilizar a expansão do mercado dentro do mercado de válvulas cardíacas protéticas.

Por Usuário Final:

A Transição para o Ambulatorial Reformula as Vias de CuidadoOs centros terciários detinham 45,20% dos procedimentos de 2025 porque os casos de alto risco exigem imagens extensas, suporte de perfusão e equipes multidisciplinares. No entanto, os centros cirúrgicos ambulatoriais estão registrando um CAGR de 13,98% à medida que os protocolos de TAVR no mesmo dia reduzem as internações, alinhando-se com os objetivos de contenção de custos dos pagadores. Os hospitais de especialidade cardíaca situam-se entre esses extremos, fornecendo expertise focada com custos gerais menores do que os grandes centros acadêmicos. O treinamento da força de trabalho permanece fundamental; programas individualizados de educação em laboratório de cateterismo melhoraram a retenção e a qualidade dos procedimentos, mitigando a iminente escassez de cardiologistas.

As lacunas de infraestrutura fora das áreas urbanas de primeiro nível limitam a capacidade dos laboratórios de cateterismo, restringindo a adoção em economias emergentes. Investimentos em sistemas de saúde, como a expansão de USD 1 bilhão da Highmark em Allegheny e a atualização de instalações de USD 87,7 milhões da Emory, ilustram respostas concertadas aos gargalos de capacidade. À medida que os procedimentos migram para ambientes ambulatoriais, os pagadores exigem reembolso vinculado a resultados, reforçando a tendência em direção a modelos baseados em valor dentro do mercado de válvulas cardíacas protéticas.

Análise Geográfica

Mercado de Válvulas Cardíacas Protéticas na América do Norte

A América do Norte respondeu por 42,10% da receita de 2025, consolidando sua liderança por meio de reembolsos estabelecidos, infraestrutura clínica robusta e mentalidade de adoção precoce. As expansões de cobertura do CMS impulsionam o crescimento dos procedimentos, e as seguradoras privadas geralmente espelham a posição do Medicare, garantindo amplo acesso. Os Estados Unidos enfrentam uma iminente escassez de 8.650 cardiologistas até 2037, uma restrição que pode frear o crescimento dos procedimentos caso os programas de formação não se acelerem. O Canadá se beneficia de sistemas provinciais de saúde integrados e volumes crescentes de TAVR. O setor privado em modernização do México e o turismo médico transfronteiriço representam contribuintes de crescimento de nicho.

Mercado de Válvulas Cardíacas Protéticas na APAC

A Ásia-Pacífico apresenta o CAGR mais acelerado, de 13,90%, até 2031, impulsionado por investimentos em infraestrutura, harmonização regulatória e inovação doméstica. A aprovação do VitaFlow Liberty Flex da MicroPort pela Administração Nacional de Produtos Médicos (NMPA) da China amplia as opções transcateter de origem nacional. O Japão e a Coreia do Sul aproveitam o envelhecimento populacional e a cobertura universal para acelerar a adoção. A Índia demonstra potencial de longo prazo à medida que os programas cardíacos se expandem para além dos centros metropolitanos. As diferenças anatômicas, notadamente os anéis aórticos menores em pacientes do Leste Asiático, exigem dimensionamento de válvulas específico para a região e reforçam a pesquisa e o desenvolvimento local. A Austrália funciona como núcleo de ensaios clínicos, apoiando a transferência de habilidades regionais e a geração de evidências.

Mercado de Válvulas Cardíacas Protéticas na EMEA e América do Sul

A Europa mantém uma perspectiva de crescimento equilibrada, sustentada por regulamentação coordenada e redes clínicas consolidadas. Alemanha, Reino Unido, França, Itália e Espanha ancoram os volumes de procedimentos, apoiados por programas de TAVR de longa data e currículos padronizados. A marcação CE do SAPIEN M3 da Edwards enfatiza o papel da Europa como plataforma de lançamento para soluções mitrais transfemorais. A Europa Oriental fica para trás, mas oferece potencial de recuperação à medida que as economias convergem. Enquanto isso, o Oriente Médio, a África e a América do Sul crescem a partir de uma base pequena; investimentos seletivos em centros de excelência criam polos regionais que capacitam médicos e demonstram resultados, ampliando progressivamente o acesso ao mercado de válvulas cardíacas protéticas.

Cenário Competitivo

A concentração moderada define o mercado de válvulas cardíacas protéticas, com multinacionais estabelecidas expandindo portfólios enquanto entrantes ágeis visam posições de espaço em branco. A Edwards Lifesciences lidera por meio de terapias abrangentes de TAVR e transcateter mitral e tricúspide, reforçadas por movimentos verticais incluindo a aquisição da Innovalve por USD 300 milhões. A Medtronic mantém amplitude competitiva, enquanto a Abbott aproveita a amplitude em saúde estrutural exemplificada pela autorização FDA da Tendyne em 2025. Os estudos do ACURATE neo2 da Boston Scientific adicionam opções incrementais de válvula.

As startups prosperam sob designações de avanço: a AltaValve da 4C Medical, a TRIA da Foldax e o sistema Trilogy da JenaValve avançam em nichos distintos. Os players asiáticos, notavelmente MicroPort e Venus Medtech, ganham participação nos mercados domésticos por meio de aprovações da NMPA e personalização anatômica. A consolidação de private equity de práticas intervencionistas — aproximando-se de 50% de penetração — desloca o poder de compra para redes integradas capazes de negociar acordos agrupados em portfólios. O foco competitivo gira cada vez mais em torno da durabilidade polimérica, planejamento habilitado por IA e estruturas de entrega flexíveis, como os sistemas recolhíveis nas últimas patentes da Edwards. À medida que empresas estabelecidas e emergentes competem em categorias de risco e posições de válvula, a diferenciação depende de evidências clínicas, velocidade regulatória e parcerias de ecossistema, sustentando a rivalidade dinâmica dentro do mercado de válvulas cardíacas protéticas.

Líderes do Setor de Válvulas Cardíacas Protéticas

Edwards Lifesciences

Medtronic plc

Boston Scientific Corp.

Abbott Laboratories

LivaNova PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Válvulas Cardíacas Protéticas Cobertas neste Relatório

- Edward Lifesciences

- Medtronic

- Abbott Laboratories

- Boston Scientific

- Artivion (CryoLife)

- LivaNova

- MicroPort CardioFlow

- Jenavalve Technology

- Foldax Inc.

- Lepu Medical

- On-X Life Technologies

- Terumo Corp.

- Colibri Heart Valve

- TTK Healthcare

- Meril Life Sciences

- Teleflex (Chordis)

- NaviGate Cardiac Structures

- Peijia Medical

- Xeltis NV

Desenvolvimento Recente do Setor no Mercado de Válvulas Cardíacas Protéticas

- Maio de 2025: A Edwards Lifesciences obteve aprovação do FDA para as válvulas cardíacas transcateter SAPIEN 3, SAPIEN 3 Ultra e SAPIEN 3 Ultra RESILIA na estenose aórtica grave assintomática.

- Maio de 2025: A Abbott recebeu autorização do FDA para a substituição de válvula mitral transcateter Tendyne, projetada para calcificação grave do anel mitral.

- Abril de 2025: O SAPIEN M3 da Edwards obteve marca CE, tornando-se o primeiro sistema de substituição mitral transfemoral para uso comercial na Europa.

Mercado de Válvulas Cardíacas Protéticas Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de válvulas cardíacas protéticas como a receita total gerada a partir de válvulas cardíacas mecânicas, de tecido (bioprotéticas), transcateter e poliméricas de próxima geração recém-implantadas que substituem permanentemente as válvulas nativas doentes em hospitais e centros cirúrgicos ambulatoriais em todo o mundo.

Exclusão do escopo: Dispositivos de reparo como anéis de anuloplastia, condutos valvulados e sistemas de suporte circulatório temporário não são contabilizados nesta avaliação.

Visão Geral da Segmentação

- Por Tipo de Válvula

- Válvula Cardíaca Mecânica

- Válvula Cardíaca de Tecido/Bioprotética

- Válvula Cardíaca Transcateter (TAVR/TMVR/TTVR/TPVR)

- Válvula Cardíaca Polimérica/de Próxima Geração

- Por Posição

- Aórtica

- Mitral

- Tricúspide

- Pulmonar

- Por Método de Entrega

- Cirúrgico (SAVR/SMVR)

- Transcateter

- Sem Sutura/Implantação Rápida

- Por Usuário Final

- Hospitais de Atenção Terciária

- Centros de Especialidade Cardíaca

- Centros Cirúrgicos Ambulatoriais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram cardiologistas intervencionistas, cirurgiões cardiotorácicos, gerentes de laboratório de cateterismo e distribuidores regionais na América do Norte, Europa, Ásia-Pacífico e América Latina. Pesquisas online curtas com pagadores e engenheiros biomédicos nos ajudaram a verificar os preços médios de venda, os ciclos de substituição vinculados à durabilidade e as taxas de adoção antecipada de válvulas poliméricas.

Pesquisa Documental

Mapeamos a prevalência, incidência e volumes de substituição usando conjuntos de dados abertos como o Observatório Global de Saúde da Organização Mundial da Saúde, arquivos de alta hospitalar do Eurostat, as estatísticas anuais da Associação Americana do Coração, previsões populacionais das Nações Unidas e o banco de dados de Aprovação Pré-Mercado da FDA dos EUA que rastreia válvulas recentemente autorizadas. Os relatórios anuais 10-K das empresas, as reivindicações do Medicare do CMS, periódicos revisados por pares e registros de ensaios clínicos enriqueceram as proporções de implantes regionais e pistas de precificação. Recursos pagos, incluindo D&B Hoovers para divisões de receita de empresas e Dow Jones Factiva para comentários sobre remessas, forneceram maior granularidade. As fontes listadas ilustram nossa abordagem; numerosas referências públicas e proprietárias adicionais apoiaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte as contagens anuais de procedimentos de substituição de válvulas em valor monetário por meio de taxas de penetração específicas por região e preços médios de venda ponderados. Os resultados são corroborados com verificações seletivas de baixo para cima, como receitas de válvulas divulgadas e faturas de fornecedores amostradas. As principais variáveis incluem a prevalência de estenose aórtica grave em coortes com 65 anos ou mais, a participação transcateter do total de substituições, a combinação biológica versus mecânica, o ritmo de aprovação regulatória e a precificação de dispositivos ajustada pela inflação. A regressão multivariada, ancorada no envelhecimento populacional, nos gastos com saúde per capita e nos índices de difusão tecnológica, projeta a demanda até 2030, enquanto a análise de cenários testa sob estresse eventos de alto impacto em reembolso ou segurança. As proporções de proxy de sistemas de saúde comparáveis preenchem quaisquer lacunas de dados geográficos remanescentes.

Validação de Dados e Ciclo de Atualização

Nossa equipe executa sinalizadores de variância em cada resultado, revisita os entrevistados quando surgem anomalias e garante uma segunda auditoria de analista antes da aprovação final. Atualizamos os modelos uma vez por ano. Atualizações intermediárias são emitidas sempre que grandes aprovações, recalls de produtos ou mudanças no reembolso alteram materialmente a linha de base.

Por que a Linha de Base de Válvulas Cardíacas Protéticas da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas adotam diferentes limites de escopo, fontes de entrada e tratamentos de moeda. Algumas agrupam anéis de reparo ou ancilares de saúde estrutural, enquanto outras congelam os pontos de preço de 2023 ou omitem geografias emergentes.

De acordo com a Mordor Intelligence, os principais impulsionadores de lacunas são a amplitude do escopo, a derivação da contagem de procedimentos, a lógica de progressão do preço médio de venda e o ritmo de atualização. Nossos números refletem apenas válvulas de substituição, aplicam dados de faturamento hospitalar atualizados até 2025 e convertem receitas usando as taxas de câmbio médias do FMI, entregando uma imagem clara e atualizada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 13,35 Bn (2025) | ||

| USD 10,60 Bn (2025) | Consultoria Global A | Omite válvulas poliméricas e sem sutura, baseia-se em preços médios de venda de 2023, exclui América Latina e MENA |

| USD 14,76 Bn (2025) | Associação do Setor B | Inclui anéis de reparo e condutos, usa contagens de implantes em vez de unidades de válvulas, conversão de câmbio com ano não especificado |

Essas comparações destacam que nossa seleção disciplinada de escopo, precificação atualizada de 2025 e mapeamento transparente de variáveis oferecem aos tomadores de decisão uma linha de base equilibrada e reproduzível na qual podem confiar para planejamento e investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de válvulas cardíacas protéticas?

O tamanho do mercado de válvulas cardíacas protéticas atingiu USD 14,9 bilhões em 2026 e tem projeção de alcançar USD 25,76 bilhões até 2031.

Qual tipo de válvula lidera as vendas globais?

As válvulas cardíacas transcateter lideraram com 45,10% da receita de 2025, refletindo sua transição para terapia de primeira linha em todas as categorias de risco.

Por que as válvulas poliméricas estão atraindo atenção?

As válvulas poliméricas entregam um CAGR previsto de 17,74% porque combinam durabilidade semelhante à mecânica com hemocompatibilidade em nível bioprotético, potencialmente eliminando a calcificação e a anticoagulação vitalícia.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 13,90%, impulsionada por expansões de infraestrutura, reforma regulatória e aprovações de dispositivos domésticos como o VitaFlow Liberty Flex da MicroPort na China.

Como os custos estão influenciando a adoção do mercado?

Os altos preços de dispositivos e procedimentos — mediana comercial nos EUA de USD 71.312 versus USD 37.865 do Medicare — limitam a penetração em ambientes de menor renda, promovendo contratos baseados em valor e escrutínio de custo-efetividade.

Página atualizada pela última vez em: