Tamanho e Quota do Mercado Europeu de Cateteres Urinários

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

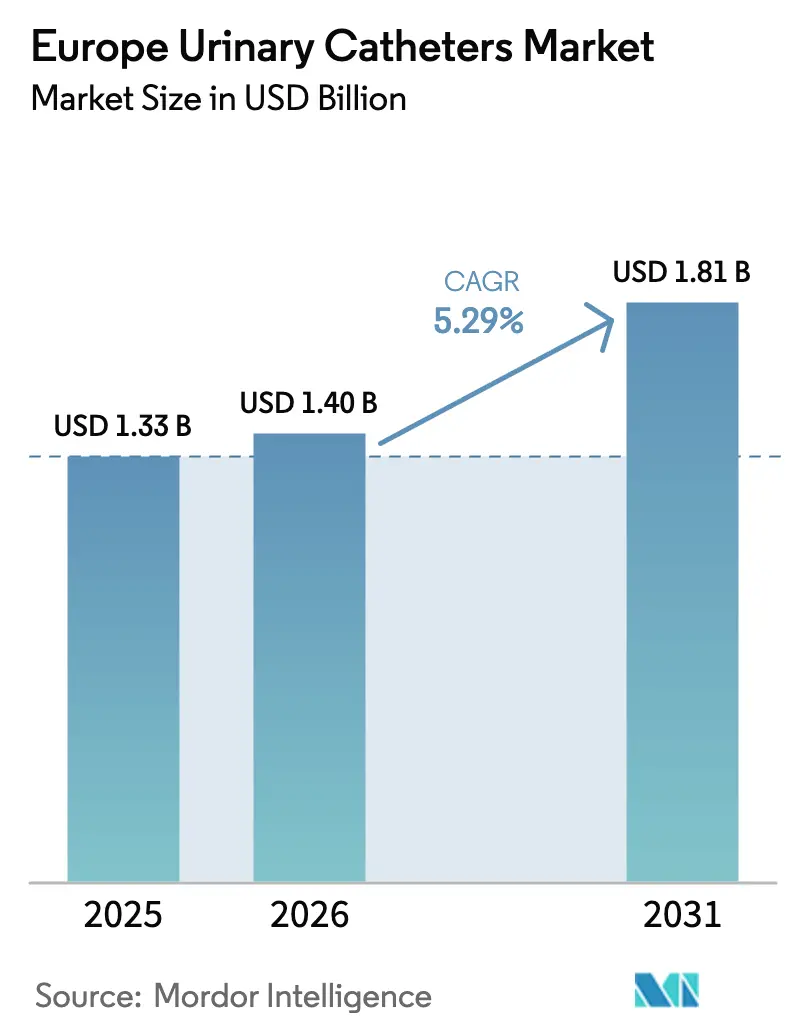

| Tamanho do mercado no ano base (2025) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Cateteres Urinários por Mordor Intelligence

O tamanho do mercado europeu de cateteres urinários em 2026 é estimado em USD 1,40 mil milhões, crescendo a partir do valor de 2025 de USD 1,33 mil milhões, com projeções para 2031 a indicar USD 1,81 mil milhões, crescendo a uma CAGR de 5,29% no período 2026-2031. O crescimento reflete uma confluência de envelhecimento demográfico, protocolos de controlo de infeções mais rigorosos e investimento dos fabricantes em revestimentos avançados que reduzem o risco de infeção do trato urinário associada a cateter (CAUTI). As estratégias de remoção precoce após cirurgia estão a reduzir a incidência de infeções do trato urinário em 32% sem comprometer a segurança do doente, mas também estimulam a procura de dispositivos especializados de curta permanência. As alterações regulatórias agravam estas forças: os fabricantes devem agora orçamentar para submissões ao Regulamento Europeu de Dispositivos Médicos (EU MDR) e ao UKCA pós-Brexit, enquanto se preparam simultaneamente para a eliminação progressiva de substâncias per- e polifluoroalquílicas (PFAS) que ameaça os modelos revestidos com PTFE já existentes. Os hospitais continuam a ser os principais compradores, mas a procura em cuidados domiciliários está a aumentar à medida que os serviços de tele-urologia apoiam a autocateterização intermitente. O posicionamento competitivo centra-se, portanto, na ciência dos revestimentos, na prontidão regulatória e nas credenciais de sustentabilidade, de forma a garantir contratos de aquisição nos sistemas de saúde europeus orientados pelo reembolso.

Principais Conclusões do Relatório

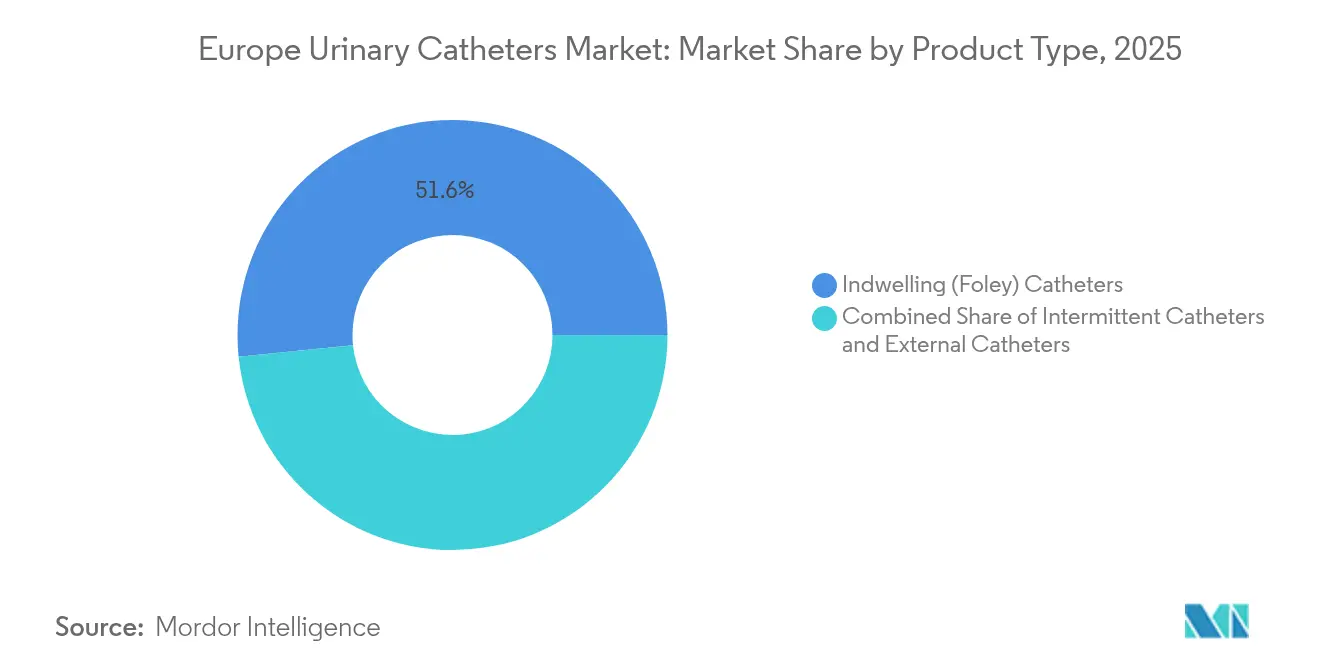

- Por tipo de produto, os cateteres de demora Foley lideraram com 51,62% da quota do mercado europeu de cateteres urinários em 2025, enquanto se espera que os cateteres intermitentes cresçam a uma CAGR de 5,67% até 2031.

- Por aplicação, a incontinência urinária representou 41,88% do tamanho do mercado europeu de cateteres urinários em 2025, ao passo que os casos de lesão medular deverão avançar a uma CAGR de 6,42% até 2031.

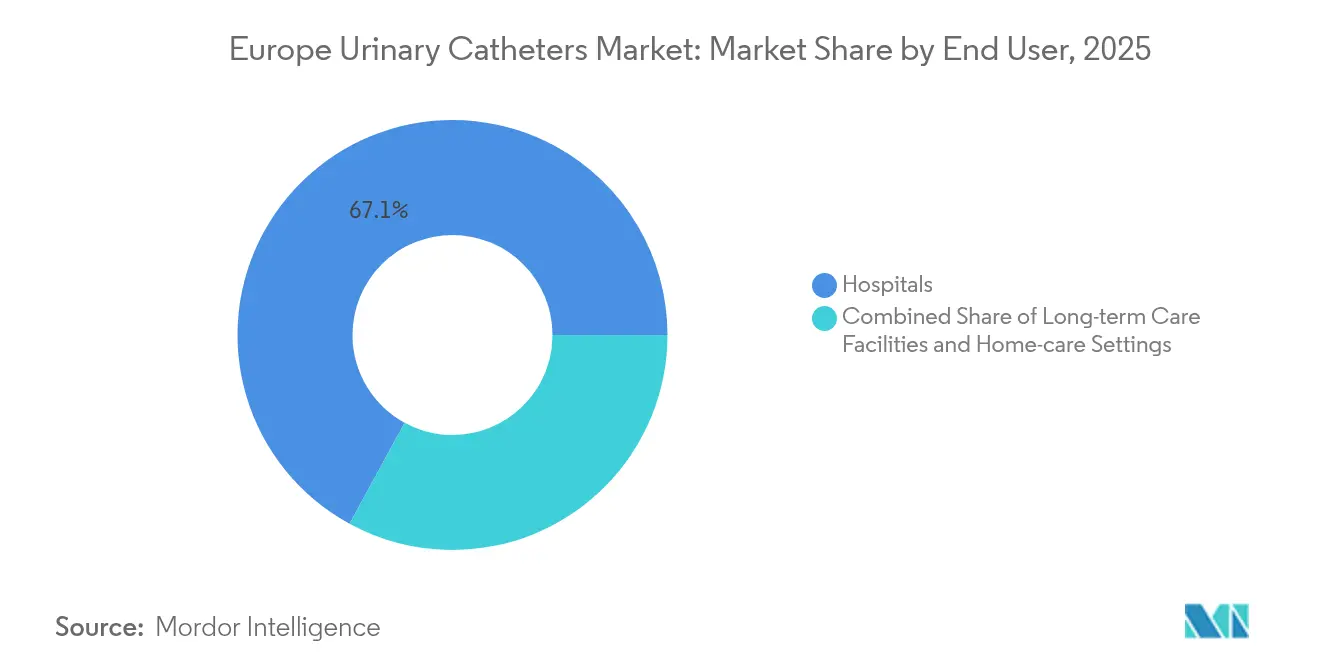

- Por utilizador final, os hospitais detiveram uma quota de receita de 67,05% em 2025; os ambientes de cuidados domiciliários registam a expansão mais rápida, com uma CAGR de 6,86% até 2031.

- Por género, as mulheres representaram 64,96% das vendas de 2025, mas o segmento masculino deverá registar uma CAGR de 6,05% até 2031.

- Por país, a Alemanha deteve 22,33% da receita de 2025, enquanto o Reino Unido deverá crescer a uma CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Cateteres Urinários

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento ligado à idade nos casos de incontinência urinária | +1.8% | Alemanha, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Taxas mais elevadas de cateterização pós-cirúrgica | +1.2% | Principais centros cirúrgicos | Médio prazo (2-4 anos) |

| Reembolso nacional para kits de autocateter | +0.9% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Aumento da adoção de cateteres com revestimento antimicrobiano | +0.7% | Regiões da UE com elevada densidade hospitalar | Curto prazo (≤ 2 anos) |

| Iminentes alterações ao eco-design e ao EU MDR | +0.4% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Tele-urologia a impulsionar o uso intermitente domiciliário | +0.5% | Países Nórdicos, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças demográficas e crescente prevalência de incontinência urinária

A população europeia com 65 anos ou mais continua a expandir-se, e a prevalência de incontinência atingiu 76,5% entre os residentes em lares de idosos em recentes estudos multicêntricos espanhóis [1]Luque-Fernández, "Prevalência de Incontinência Urinária em Lares de Idosos Espanhóis," BMC Geriatrics, biomedcentral.com. Do lado do pagador, o sistema estatutário alemão reembolsa os auxiliares de incontinência com uma comparticipação de 10%, limitada a EUR 10 por mês, eliminando barreiras de custo significativas ao acesso a cateteres. Como os indivíduos com incontinência incorrem em custos de saúde quatro vezes superiores aos dos seus pares continentes, os clínicos e os pagadores tratam o acesso ao cateter como uma ferramenta de contenção de custos. As culturas do sul da Europa que outrora dependiam de cuidadores familiares confrontam-se agora com os limites de capacidade institucional, o que aumenta ainda mais a procura. Estas realidades demográficas sustentam as perspetivas de expansão a longo prazo do mercado europeu de cateteres urinários.

Evolução dos protocolos de cateterização pós-cirúrgica

Os volumes cirúrgicos recuperaram após a COVID-19, mas os dados de controlo de infeções impulsionam a remoção mais precoce do cateter. A meta-análise mostra que a remoção nas primeiras 24 horas após procedimentos vaginais reduz as taxas de infeção do trato urinário e encurta as internações em até três dias. Os centros ortopédicos alemães reduziram o uso de cateteres de 62% para 38% e diminuíram as taxas de infeção de 4,7% para 1,2% quando foram adotados protocolos restritivos [2]Bernhard-Steiner et al., "O Uso Restritivo de Cateteres Reduz a CAUTI Após Artroplastia," Antibiotics, mdpi.com. Os hospitais procuram, consequentemente, dispositivos hidrofílicos de curta permanência que minimizem o trauma uretral e sejam compatíveis com as vias de alta no próprio dia. A transição para a cirurgia minimamente invasiva também exige cateteres que proporcionem drenagem precisa em janelas temporais mais curtas, reforçando o ciclo de atualização tecnológica no mercado europeu de cateteres urinários.

Enquadramentos de reembolso e expansão da tele-urologia

Os programas estatutários e de segurança social na Alemanha, França e Reino Unido reembolsam kits de autocateter, com a Alemanha a cobrir até 200 cateteres intermitentes por doente por mês assim que os códigos alinhados com o HCPCS entrarem em vigor em janeiro de 2026. Estas políticas eliminam as barreiras de pagamento direto e estimulam a adoção clínica de variantes hidrofílicas apesar dos preços premium. Os serviços de tele-urologia apoiados por seguradoras nórdicas e alemãs permitem aos clínicos monitorizar remotamente os doentes cateterizados, reduzindo as readmissões e possibilitando os cuidados domiciliários. A combinação de certeza de reembolso e supervisão digital acelera a adoção no mercado europeu de cateteres urinários e desloca o volume dos hospitais para os ambientes comunitários.

Pressões regulatórias e inovação antimicrobiana

Os revestimentos de liga de prata e outros revestimentos antimicrobianos reduzem a incidência de CAUTI em comparação com os materiais padrão, persuadindo as equipas de aquisição a aceitar custos unitários mais elevados quando o custo total dos cuidados é favorável. Ao mesmo tempo, os fabricantes suportam auditorias ao EU MDR e registos UKCA, e devem também preparar-se para uma proibição de PFAS a nível da UE que eliminaria os revestimentos de PTFE entre 2026 e 2027. Estas pressões incentivam o investimento em investigação e desenvolvimento de revestimentos biocompatíveis alternativos. Os hospitais já estão a privilegiar produtos que possuam credenciais tanto de controlo de infeções como de sustentabilidade, reforçando a vantagem competitiva dos primeiros a adotar.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Risco persistente de CAUTI | −1.1% | Global | Curto prazo (≤ 2 anos) |

| Tetos de preço em concursos públicos | −0.8% | Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Custos rigorosos de certificação UKCA/EU MDR | −0.6% | Reino Unido e UE | Curto prazo (≤ 2 anos) |

| Proibição proposta de PFAS | −0.9% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco persistente de CAUTI e resistência a múltiplos fármacos

Até 75% das infeções do trato urinário nosocomiais têm origem no uso de cateteres, e as unidades de cuidados intensivos europeias registam uma incidência de CAUTI de 6,99 eventos por 1.000 dias de internamento. A Klebsiella pneumoniae multirresistente complica o tratamento, levando os clínicos a enfatizar a prevenção do uso de cateteres. Os protocolos de remoção conduzidos por enfermeiros reduzem a retenção pós-operatória sem comprometer a segurança, mas também limitam o uso rotineiro. Este foco na segurança amorece o crescimento do volume e obriga os fabricantes no mercado europeu de cateteres urinários a destacar dados de mitigação de infeções ao garantir concursos.

Pressões de preços e regulamentação de fluoropolímeros

Os hospitais públicos no sul e leste da Europa adquirem através de concursos nacionais que premiam a proposta mais baixa em conformidade, comprimindo as margens nos dispositivos premium. Os requisitos de certificação ao abrigo do UKCA e do EU MDR acrescentam camadas de custo que os pequenos fornecedores têm dificuldade em absorver. Perspetivando o futuro, uma proibição de PFAS poderia eliminar os modelos revestidos com PTFE, a menos que surjam substitutos a tempo, arriscando lacunas no fornecimento e obrigando os compradores a considerar materiais alternativos. Os tetos de preços e os encargos regulatórios restringem, portanto, o crescimento a curto prazo no mercado europeu de cateteres urinários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança dos cateteres de demora e dinâmica dos intermitentes

Os cateteres de demora Foley representaram 51,62% da receita em 2025, refletindo o uso consolidado em ambientes de cuidados agudos e de longa duração. A tecnologia de zona de micro-orifícios melhorou a drenagem e praticamente eliminou a sucção da mucosa de acordo com avaliações aleatorizadas, mantendo os designs de demora clinicamente relevantes. No entanto, os dispositivos intermitentes deverão registar uma CAGR de 5,67%, a mais rápida no mercado europeu de cateteres urinários, à medida que as diretrizes clínicas impulsionam estratégias de mitigação de infeções e a autonomia do doente. As variantes com revestimento hidrofílico atingem preços premium, mas demonstram uma inserção mais suave e menor trauma uretral, apoiando a sua inclusão nos novos códigos de reembolso que entram em vigor em 2026.

Os sistemas externos emergentes, como o PureWick, alargam as opções, especialmente para utilizadoras do sexo feminino que preferem opções não invasivas. Os materiais biodegradáveis também ganham terreno; a Wellspect introduziu o primeiro cateter com eco-rótulo fabricado a partir de plásticos renováveis, apoiando as ambições de neutralidade carbónica até 2045. O tamanho do mercado europeu de cateteres urinários para soluções intermitentes deverá expandir-se mais rapidamente do que as linhas de demora, embora os hospitais avessos ao risco ainda dependam dos designs Foley para a gestão perioperatória.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A escala da incontinência confronta o crescimento neurogénico

A incontinência urinária representou 41,88% da procura de 2025, sublinhando o peso do envelhecimento no mercado europeu de cateteres urinários. As seguradoras públicas alemãs e italianas financiam auxiliares de incontinência, pelo que os níveis de penetração já são elevados. Em contrapartida, os casos de lesão medular, embora menores em volume, deverão crescer a uma CAGR de 6,42%. Os neurologistas prescrevem cada vez mais a cateterização intermitente limpa (CIC) porque o consenso das diretrizes demonstra menor risco de infeção e melhores resultados renais em comparação com as alternativas de demora.

A hiperplasia benigna da próstata (HBP) e a retenção urinária aguda também impulsionam as vendas de cateteres. Os centros de intervenção franceses registaram 80,7% de remoção bem-sucedida do cateter após embolização da artéria prostática em doentes idosos, confirmando que os avanços em urologia ainda podem gerar necessidades de cateter a curto prazo durante a recuperação. Estas vias clínicas mistas mantêm a procura diversificada, apoiando a resiliência no mercado europeu de cateteres urinários.

Por Utilizador Final: A escala hospitalar encontra a aceleração dos cuidados domiciliários

Os hospitais geraram 67,05% da receita de 2025, apoiados por protocolos perioperatórios e pela necessidade nas unidades de cuidados intensivos. Não obstante, os ambientes de cuidados domiciliários deverão registar uma CAGR de 6,86%, à medida que as plataformas de tele-urologia permitem a monitorização remota de utilizadores intermitentes e reduzem os custos de readmissão. Os algoritmos de aprendizagem automática aplicados a dados recolhidos em domicílio já demonstram 65,2% de sensibilidade para a previsão do risco de infeção do trato urinário em adultos mais velhos, possibilitando uma intervenção mais precoce e apoiando a aceitação pelos pagadores.

Os estabelecimentos de cuidados de longa duração contribuem com uma procura de base estável: as auditorias a lares de idosos alemães verificaram que 13,4% dos residentes utilizavam cateteres de demora, principalmente doentes do sexo masculino com comprometimento grave. O crescimento, no entanto, concentra-se nos cuidados domiciliários, onde a preferência do doente e a lógica económica convergem. O tamanho do mercado europeu de cateteres urinários para produtos de uso domiciliário deverá espelhar a transição para os cuidados crónicos em ambulatório.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Género: O volume feminino contrasta com a velocidade masculina

As mulheres detiveram 64,96% das vendas de 2025 devido à maior prevalência de incontinência e à maior esperança de vida. No entanto, o consumo masculino deverá crescer a uma CAGR de 6,05%, impulsionado pelo aumento das intervenções por HBP e pela inovação em dispositivos específicos para o género masculino. Os utilizadores do sexo masculino têm 2,86 vezes mais probabilidade de necessitar de cateterização de demora após hospitalização, sublinhando a lacuna clínica que os fornecedores abordam através de sistemas externos otimizados para a anatomia masculina.

Os cateteres externos femininos, como o QiVi FEC, atraem utilizadoras que procuram dignidade e prevenção de infeções. Por outro lado, o GentleCath Air para Mulheres da ConvaTec alarga os portfólios intermitentes adaptados ao comprimento uretral feminino, ilustrando uma segmentação crescente. Estes avanços no design específico por género deverão sustentar um crescimento diferenciado no mercado europeu de cateteres urinários.

Análise Geográfica

A Alemanha contribuiu com 22,33% da receita em 2025, porque o seguro estatutário cobre os fornecimentos de cateteres com comparticipações mínimas, garantindo uma adoção consistente em ambientes de internamento e ambulatório. O Reino Unido, com uma CAGR projetada de 7,12%, beneficia da via de inovação simplificada do UKCA e da reforma das aquisições do Serviço Nacional de Saúde, que eleva as métricas de custo total dos cuidados acima do preço unitário de tabela.

O Reino Unido apresenta a CAGR mais rápida, de 7,12%, até 2031. A regulamentação UKCA confere às empresas em conformidade uma vantagem inicial, enquanto os concorrentes não conformes enfrentam a saída do mercado. Os enquadramentos de fornecimento do Serviço Nacional de Saúde pesam cada vez mais o custo do ciclo de vida face ao preço de tabela, permitindo que os dispositivos antimicrobianos ou hidrofílicos superem as linhas de commodities quando as poupanças na redução de infeções são demonstradas. O investimento em montagem doméstica está a aumentar à medida que as empresas se protegem das fricções transfronteiriças. Estes fatores, em conjunto, sustentam um crescimento robusto no mercado europeu de cateteres urinários.

O sul da Europa — França, Itália, Espanha — apresenta uma procura estrutural ligada ao envelhecimento das populações, mas confronta-se com tetos orçamentais que filtram a adoção premium através de tetos de concurso rigorosos. Não obstante, o encargo económico da incontinência, avaliado em EUR 69 mil milhões em 2023 e com projeção de aumento de 25% até 2030, obriga os decisores políticos a considerar soluções de cateter custo-eficazes que previnam hospitalizações. A Europa de Leste representa uma oportunidade de espaço em branco à medida que os programas de modernização hospitalar melhoram as vias de financiamento. Os fabricantes que conjugam pontos de preço competitivos com conformidade ao EU MDR podem garantir uma quota antecipada nestes nichos de crescimento.

Panorama Competitivo

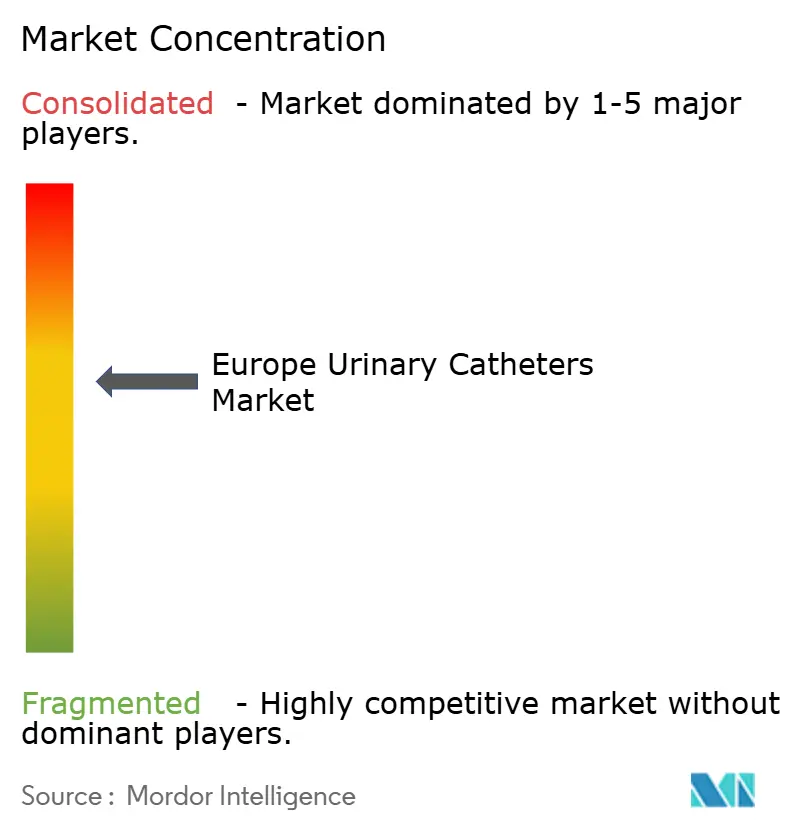

O mercado europeu de cateteres urinários apresenta uma concentração moderada. Os principais fornecedores regionais, como Coloplast, B. Braun, BD, Teleflex, Hollister, Convatec, Wellspect e Bactiguard, detêm uma quota significativa através de portfólios abrangentes e experiência regulatória. A Wellspect diferenciou-se através da construção em plástico renovável, que garantiu o primeiro eco-rótulo na categoria, alinhando-se com os mandatos de sustentabilidade hospitalar. A aquisição da Axonics pela Boston Scientific por USD 3,7 mil milhões alarga a exposição às terapias de disfunção vesical, sinalizando que a consolidação está a acelerar em torno de ativos de urologia complementares.

A concorrência tecnológica depende dos revestimentos antimicrobianos. Os cateteres de liga de prata reduzem os riscos relativos de CAUTI, impulsionando grandes contratos de aquisição apesar do custo inicial mais elevado. Os sistemas externos, como o PureWick, obtiveram 88% de satisfação dos utilizadores e reduziram a carga de trabalho dos cuidadores, oferecendo uma alternativa não invasiva que poderá perturbar as linhas de demora.

Os obstáculos regulatórios aumentam entretanto as barreiras para os novos entrantes, favorecendo os incumbentes com infraestrutura MDR e UKCA estabelecida. A iminente proibição de PFAS também redistribui o poder de negociação para os fornecedores que já possuem substitutos de fluoropolímeros. A integração digital — algoritmos de monitorização remota e embalagens inteligentes que sinalizam o uso — representa um diferenciador emergente que deverá ampliar as diferenças entre os líderes de inovação e os seguidores orientados pelo preço.

Líderes do Setor Europeu de Cateteres Urinários

Coloplast Corp

B. Braun SE

Hollister Incorporated

Bactiguard AB

Convatec Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Convatec alargou o seu programa me+ no Reino Unido para apoiar os utilizadores de cateteres intermitentes e os clínicos, melhorando a educação do doente e o acompanhamento.

- Maio de 2024: A Coloplast alargou a sua gama Luja com um cateter intermitente feminino de nova geração concebido para permitir o esvaziamento vesical de fluxo único e reduzir o risco de infeção do trato urinário.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

O nosso estudo define o mercado europeu de cateteres urinários como a receita ao nível do fabricante proveniente de cateteres de demora (Foley), intermitentes e externos recém-produzidos que drenam a bexiga em hospitais, cuidados de longa duração e ambientes domiciliários em 32 economias europeias.

Exclusões do Âmbito: Sacos de drenagem descartáveis, kits suprapúbicos, tubos de nefrostomia e cateteres de diálise peritoneal estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Cateteres de Demora (Foley)

- Cateteres Intermitentes

- Cateteres Externos (de Preservativo)

- Cateteres Revestidos vs. Não Revestidos

- Por Aplicação

- Hiperplasia Benigna da Próstata (HBP)

- Incontinência Urinária

- Lesão Medular

- Retenção Urinária Aguda e Outros

- Por Utilizador Final

- Hospitais

- Estabelecimentos de Cuidados de Longa Duração

- Ambientes de Cuidados Domiciliários

- Por Género

- Masculino

- Feminino

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor Intelligence entrevistaram enfermeiros de urologia, gestores de aquisições e responsáveis de vendas de distribuidores na Alemanha, no Reino Unido, em França, em Itália e na Escandinávia. Estas discussões validaram os preços médios de venda, os tempos de permanência e a transição acelerada para kits intermitentes, alimentando diretamente o nosso modelo.

Investigação Documental

Começámos por extrair episódios anuais de cateterização, prevalência de incontinência e taxas de CAUTI do Eurostat, das Estatísticas de Saúde da OCDE e dos ministérios da saúde nacionais, obtendo marcadores de procura fiáveis. Os volumes de comércio da UN Comtrade e a linha pautal 9018.39 clarificaram o fornecimento transfronteiriço, enquanto as listagens do EUDAMED mapearam a base ativa de dispositivos com marcação CE.

Contributos adicionais provieram de estudos do PubMed, artigos da Associação Europeia de Urologia, relatórios anuais das empresas e bases de dados pagas como D&B Hoovers e Dow Jones Factiva para a desagregação da receita dos fabricantes. As fontes indicadas são ilustrativas; numerosas referências adicionais orientaram verificações e esclarecimentos.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo liga os episódios de cateterização em internamento e ambulatório a multiplicadores de uso de dispositivos e curvas de preço médio de venda. Este é depois cruzado com agregações seletivas de fornecedores de baixo para cima. As variáveis-chave incluem as taxas de cirurgia de ressecção transuretral da próstata, a prevalência de incontinência de grau III em coortes com 65 ou mais anos, a duração média de permanência, as mudanças de custo impulsionadas pelo EU MDR e os rácios de adoção de hospital para domicílio. A regressão multivariada combinada com análise de cenários projeta cada impulsionador; qualquer variância de baixo para cima superior a cinco por cento desencadeia um novo contacto com especialistas antes de os valores serem fixados.

Validação de Dados e Ciclo de Atualização

Os resultados são submetidos a rastreios de anomalias, revisão por pares em duas camadas e aprovação pela liderança. Atualizamos os modelos anualmente, emitindo atualizações intercalares quando eventos regulatórios, macroeconómicos ou de recolha alteram materialmente uma variável central.

Por que razão a Linha de Base Europeia de Cateteres Urinários da Mordor Intelligence é Credível

As estimativas publicadas divergem porque as empresas escolhem diferentes cestos de produtos, aplicam datas de câmbio variadas ou prolongam os preços médios de venda históricos sem novas verificações de concursos.

Os principais fatores de divergência incluem estudos que incorporam cateteres suprapúbicos ou de diálise, congelam os pressupostos de reembolso ou prolongam as anomalias da era pandémica que os nossos analistas suavizam através de painéis trimestrais de preços médios de venda. Outras publicações citam valores como USD 1,32 mil milhões para 2022, USD 1,84 mil milhões para 2024 e USD 1,99 mil milhões para 2025.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,33 mil milhões (2025) | ||

| USD 1,32 mil milhões (2022) | Consultora Regional A | Exclui o canal de cuidados domiciliários; utiliza taxas de câmbio de 2020 |

| USD 1,84 mil milhões (2024) | Publicação Especializada do Setor B | Inclui kits suprapúbicos e reexportações de fabricantes de equipamento original |

| USD 1,99 mil milhões (2025) | Associação do Setor C | Baseia-se em preços médios de venda por inquérito não ajustados para tetos de concurso |

Estes contrastes demonstram que as auditorias de preços atempadas da Mordor Intelligence, o âmbito disciplinado e o calendário de atualização documentado fornecem a linha de base equilibrada e transparente em que os planeadores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Europeu de Cateteres Urinários?

O mercado foi avaliado em USD 1,40 mil milhões em 2026 e prevê-se que atinja USD 1,81 mil milhões até 2031.

Qual é o segmento de produto com expansão mais rápida?

Prevê-se que os cateteres intermitentes registem uma CAGR de 5,67% até 2031, devido às vantagens na prevenção de infeções.

Quem são os principais intervenientes no Mercado Europeu de Cateteres Urinários?

Coloplast Corp, B. Braun SE, Hollister Incorporated, Bactiguard AB e Convatec Inc. são as principais empresas a operar no Mercado Europeu de Cateteres Urinários.

Por que razão o Reino Unido é o mercado nacional com crescimento mais rápido?

As vias UKCA pós-Brexit e a reforma das aquisições do Serviço Nacional de Saúde estão a acelerar a adoção de dispositivos premium em conformidade, impulsionando uma CAGR de 7,12%.

Página atualizada pela última vez em: